Marktgröße und Marktanteil für Termiten-Köder-Systeme

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

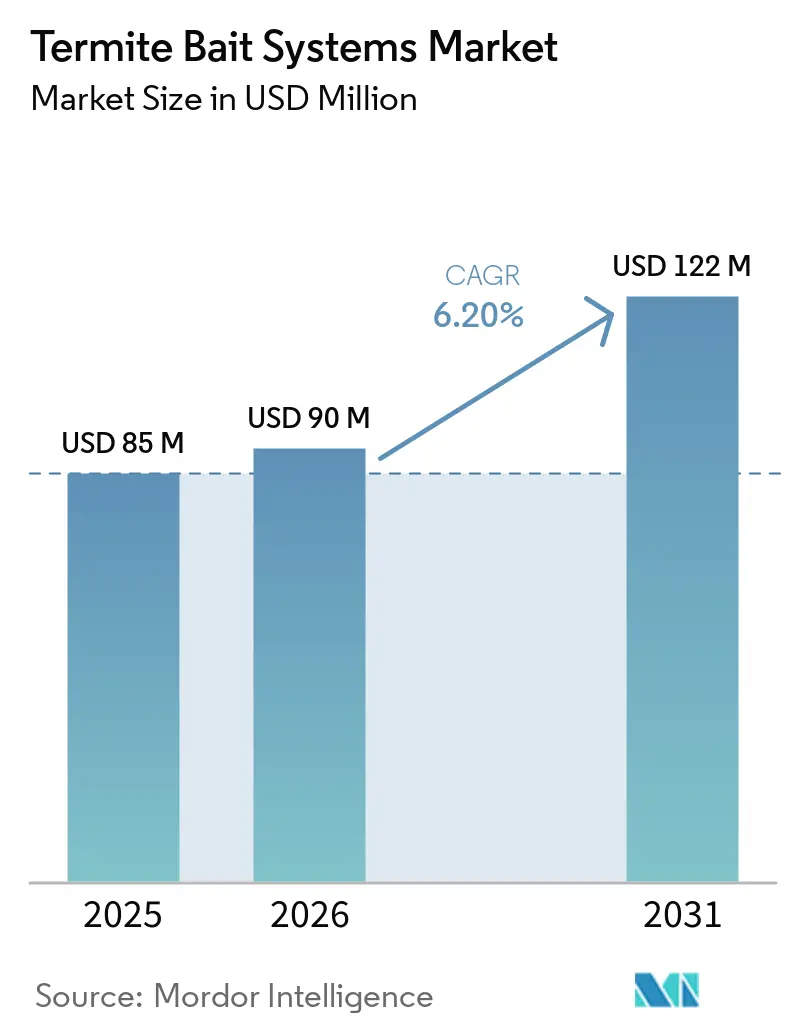

| Marktgröße (2026) | 90 Millionen US-Dollar |

| Marktgröße (2031) | 122 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.20% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Termiten-Köder-Systeme von Mordor Intelligence

Die Marktgröße für Termiten-Köder-Systeme wird für 2025 auf 85 Millionen USD, für 2026 auf 90 Millionen USD geschätzt und soll bis 2031 einen Wert von 122 Millionen USD erreichen, mit einer CAGR von 6,20 % von 2026 bis 2031. Zunehmende Einschränkungen bei bodenapplizierten Termitiziden, der Ausbau der Infrastruktur in termitengefährdeten Regionen und die Einführung von Internet der Dinge (IoT)-Überwachung treiben die Nachfrage nach Kolonieeliminations-Plattformen an, die die Umweltbelastung und die Arbeitskosten reduzieren. Einschränkungen der Umweltschutzbehörde der Vereinigten Staaten (EPA) bezüglich Chlorpyrifos und laufende Überprüfungen von Fipronil in mehreren Ländern des Asien-Pazifik-Raums beschleunigen die Einführung von Insektenwachstumsregulatoren (IGR). Darüber hinaus erweitert der wachsende Ausbau der Agrainfrastruktur in Ländern wie Indien, den Philippinen und Nigeria die potenzielle Kundenbasis für oberirdische Stationen, die für die Installation an Betonsäulen konzipiert sind, wo der Bodenzugang begrenzt ist.

Wichtigste Erkenntnisse des Berichts

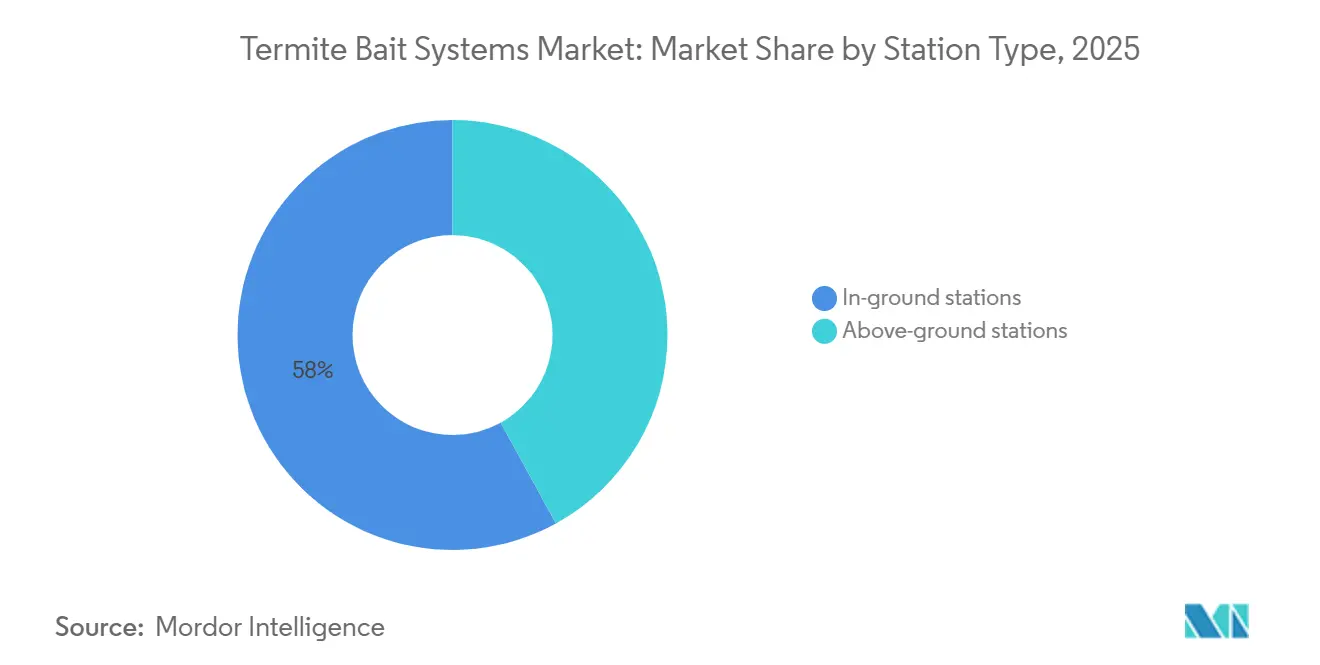

- Nach Stationstyp führten unterirdische Systeme mit dem größten Anteil von 58 % am Markt für Termiten-Köder-Systeme im Jahr 2025. Die Marktgröße für oberirdische Einheiten wird voraussichtlich mit der schnellsten CAGR von 7,9 % von 2026 bis 2031 wachsen.

- Nach Wirkstoff entfielen auf Insektenwachstumsregulatoren der größte Anteil von 54 % am Markt für Termiten-Köder-Systeme im Jahr 2025. Die Marktgröße für Chlorfenapyr wird voraussichtlich mit der schnellsten CAGR von 8,7 % von 2026 bis 2031 wachsen.

- Nach Termitenart entfielen auf unterirdische Termiten der größte Anteil von 68 % am Markt für Termiten-Köder-Systeme im Jahr 2025. Die Marktgröße für Feuchtholztermiten wird voraussichtlich mit der schnellsten CAGR von 6,8 % von 2026 bis 2031 wachsen.

- Nach Endnutzer hielten Großbetriebe den größten Anteil von 46 % am Markt für Termiten-Köder-Systeme im Jahr 2025. Die Marktgröße für den agro-industriellen und infrastrukturellen Bereich wird voraussichtlich mit der schnellsten CAGR von 8,6 % von 2026 bis 2031 wachsen.

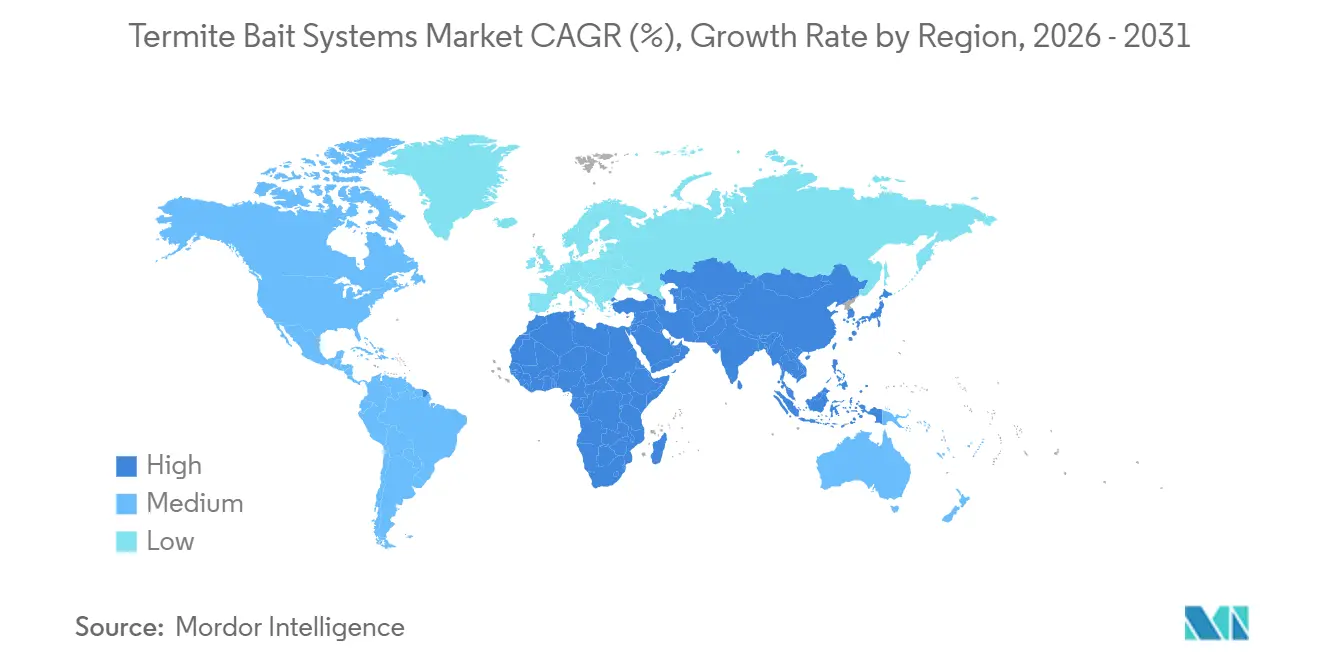

- Nach Geografie dominierte der Asien-Pazifik-Raum mit dem größten Anteil von 40 % am Markt für Termiten-Köder-Systeme im Jahr 2025. Die Marktgröße in Afrika wird voraussichtlich mit der schnellsten CAGR von 7,8 % von 2026 bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Termiten-Köder-Systeme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globale Verschärfung der Einschränkungen für flüssige Termitizide | +1.2% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Infrastrukturausbau in termitengefährdeten Klimazonen | +1.0% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Wachsendes Bewusstsein für Ernteverluste bei Großbetrieben | +0.8% | Südamerika, Afrika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Staatliche Förderprogramme zur Schädlingsbekämpfung für Kleinbauern | +0.6% | Afrika und Südasien, frühe Erfolge in Botswana und Ghana | Mittelfristig (2–4 Jahre) |

| Integrierte IoT-Überwachung zur Reduzierung des Serviceaufwands | +0.7% | Nordamerika, Europa und urbaner Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Direktvertriebsmodelle mit Abonnement zur Senkung der Anfangskosten | +0.5% | Global, frühe Dynamik in Nordamerika und Brasilien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globale Verschärfung der Einschränkungen für flüssige Termitizide

Die Einschränkungen für flüssige Termitizide werden weltweit aufgrund wachsender Bedenken hinsichtlich der Grundwasserverschmutzung und der Umweltsicherheit verschärft. Regulierungsbehörden schränken zunehmend den Einsatz herkömmlicher bodenapplizierten Chemikalien ein und fördern den Wechsel zu sichereren Alternativen. Gemäß der Umweltschutzbehörde der Vereinigten Staaten (EPA) schlug die Behörde im Dezember 2024 vor, die meisten Toleranzen für Chlorpyrifos aufzuheben und dessen Verwendung auf nur 11 Nahrungs- und Futterpflanzen zu beschränken, was eine strengere regulatorische Kontrolle widerspiegelt [1]Quelle: Umweltschutzbehörde der Vereinigten Staaten, "Chlorpyrifos," epa.gov. Diese Entwicklungen beschleunigen die Einführung von auf Insektenwachstumsregulatoren (IGR) basierenden Ködersystemen, die eine gezielte Schädlingsbekämpfung mit minimalen Umweltauswirkungen bieten und damit das Nachfragewachstum im Markt für Termiten-Köder-Systeme unterstützen.

Infrastrukturausbau in termitengefährdeten Klimazonen

Der rasche Ausbau der Landwirtschaft und der damit verbundenen Infrastruktur in China erhöht das Risiko von Termitenbefall und treibt die Nachfrage nach vorbeugenden Bekämpfungsmaßnahmen wie Köderstationen an. Eine Studie aus dem Jahr 2026 von Forschern der Nordwestuniversität China, die ein MaxEnt-Modell verwendeten, identifizierte Termitenarten wie Coptotermes und Reticulitermes als erhebliche ökologische und landwirtschaftliche Bedrohungen. Die Studie ergab, dass die Risikohabitate für diese Arten eine Fläche von etwa 0,73 Millionen km² bzw. 2,25 Millionen km² umfassen [2]Quelle: Nordwestuniversität China, "Bewertung des Invasionsrisikos von Rhinotermitidae in China mithilfe des MaxEnt-Modells," 2026 . Darüber hinaus betonen die Ergebnisse, dass Termiten erhebliche Schäden an Nutzpflanzen, Forstsystemen und landwirtschaftlichen Anlagen verursachen, was die wachsende Anfälligkeit von Anbauflächen und Lagerstätten unterstreicht.

Wachsendes Bewusstsein für Ernteverluste bei Großbetrieben

Das wachsende Bewusstsein für durch Termiten verursachte Ernteverluste fördert die Einführung von Ködersystemen bei kommerziellen Landwirtschaftsbetrieben. Gemäß dem Nationalen Zentrum für biotechnologische Informationen unterstreicht der gemeldete Termitenbefall in Kakaoplantagen in Côte d'Ivoire die erheblichen Ertragsrisiken unter bestimmten Anbaubedingungen. Solche Verluste veranlassen Anbauer dazu, präventive Kolonieeliminations-Strategien wie Ködersysteme einzusetzen, anstatt auf reaktive chemische Behandlungen zu setzen. Großflächige Plantagenkulturen, darunter Kakao, Zuckerrohr und Kaffee, integrieren zunehmend Programme zur Termitenüberwachung und -bekämpfung, um die Produktivität zu sichern und langfristige Schäden zu mindern.

Staatliche Förderprogramme zur Schädlingsbekämpfung für Kleinbauern

Staatlich unterstützte Förderprogramme treiben die Einführung von Termiten-Köder-Systemen voran, insbesondere in Entwicklungsregionen. Öffentliche Initiativen fördern integrierte Schädlingsbekämpfungsstrategien, die sicherere und gezieltere Bekämpfungsmethoden anstelle herkömmlicher chemischer Behandlungen betonen. Diese Programme bieten häufig finanzielle Unterstützung sowie Schulungen und technische Beratung, wodurch die Hürden für die Einführung köderbasierter Lösungen gesenkt werden. Mit zunehmendem Bewusstsein und verbesserter Zugänglichkeit beschleunigt die förderungsgetriebene Einführung das Wachstum des Marktes für Termiten-Köder-Systeme und erweitert dessen Präsenz in ländlichen Agrargebieten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten im Vergleich zu Bodensprays | -0.9% | Global, besonders ausgeprägt in Afrika und Südasien | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit ausgebildeter Techniker im ländlichen Raum | -0.6% | Afrika, Südamerika und ländlicher Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Saisonale Liquiditätsengpässe in der Landwirtschaft, die den Austausch von Ködern verzögern | -0.5% | Südamerika, Afrika und Südasien | Kurzfristig (≤ 2 Jahre) |

| Fragmentierter Zulassungsstatus neuartiger Wirkstoffe | -0.7% | Global, Verzögerungen im Asien-Pazifik-Raum und in Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten im Vergleich zu Bodensprays

Die hohen Anfangsinvestitionskosten stellen nach wie vor ein erhebliches Hemmnis für Termiten-Köder-Systeme im Vergleich zu herkömmlichen Flüssigbehandlungen dar. Bodenapplizierten Termitizide werden aufgrund ihrer geringeren Anfangskosten und einfachen Anwendung häufig eingesetzt. Dieser Kostenvorteil macht Flüssigbehandlungen besonders für Kleinbauern und kostenbewusste Nutzer attraktiver. Obwohl Ködersysteme langfristige Vorteile wie die Kolonieelimination und geringere Umweltauswirkungen bieten, bleibt die höhere Anfangsinvestition ein Hindernis für eine breite Einführung. Obwohl Finanzierungsmodelle und Förderprogramme eingeführt werden, wird eine großflächige Einführung nach wie vor durch diese anfänglichen Kostenhürden behindert.

Begrenzte Verfügbarkeit ausgebildeter Techniker im ländlichen Raum

Die begrenzte Verfügbarkeit ausgebildeter Techniker in ländlichen Gebieten beeinträchtigt die effektive Umsetzung von Termiten-Köder-Systemen. Der ungleiche Zugang zu qualifizierten landwirtschaftlichen Beratungsdiensten in Entwicklungsregionen mindert die Wirksamkeit fortschrittlicher Schädlingsbekämpfungspraktiken zusätzlich. Die ordnungsgemäße Installation von Ködersystemen erfordert eine genaue Identifizierung der Termitenaktivität, eine optimale Platzierung der Stationen und eine kontinuierliche Überwachung – Faktoren, die in abgelegenen Gebieten häufig fehlen. Infolgedessen kann eine unsachgemäße Umsetzung die Systemeffizienz verringern und die Einführung abschrecken. Obwohl vereinfachte Köderdesigns und Schulungsprogramme eingeführt werden, bleibt der Mangel an technischem Fachwissen ein erhebliches Hindernis.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Stationstyp: Dominanz unterirdischer Systeme trifft auf urbane Nachrüstungsnachfrage

Unterirdische Systeme entfielen auf den größten Marktanteil von 58 % am Markt für Termiten-Köder-Systeme im Jahr 2025. Diese Dominanz ist auf ihre Wirksamkeit bei der Bekämpfung unterirdischer Termitenkolonien und ihre Kompatibilität mit Vorbehandlungspraktiken vor der Bebauung zurückzuführen. In landwirtschaftlichen Umgebungen werden diese Systeme umfassend eingesetzt, um Felder, Plantagen, Bewässerungsinfrastruktur und Lagerstätten zu schützen, wo Termiten Risiken für Wurzeln, Sämlinge und hölzerne Farmstrukturen darstellen. Direkt in den Boden eingebaut, ermöglichen diese Systeme eine kontinuierliche Interaktion mit den Fraßtunneln der Termiten und verbessern so die Köderabfangrate. Ihre Fähigkeit, eine langfristige Kolonieelimination mit minimaler Störung der Bodenstruktur zu gewährleisten, unterstützt ihre Einführung in der Landwirtschaft und verwandten Agrarbetrieben.

Oberirdische Einheiten werden voraussichtlich mit der schnellsten CAGR von 7,9 % von 2026 bis 2031 wachsen, angetrieben durch die steigende Nachfrage nach Nachrüstlösungen in bestehenden Strukturen und städtischen Umgebungen. In der Landwirtschaft und verwandten Sektoren werden diese Systeme zunehmend für die gezielte Behandlung befallener Kulturen, Gewächshausstrukturen, Nacherntelagereinheiten und hölzerner Farmgüter eingesetzt. Sie sind für die direkte Platzierung auf betroffenen Oberflächen konzipiert, eliminieren die Notwendigkeit von Bodenstörungen und ermöglichen eine präzise Kontrolle in empfindlichen Anbauumgebungen. Ihre einfache Installation und Eignung für kontrollierte Agrarsysteme fördern ihre Einführung als flexible und effiziente Termitenkontrolllösungen.

Nach Wirkstoff: Insektenwachstumsregulatoren führen, Chlorfenapyr gewinnt an Dynamik

Insektenwachstumsregulatoren (IGR) entfielen auf den größten Anteil von 54 % am Markt für Termiten-Köder-Systeme im Jahr 2025. Diese Dominanz ist auf ihre Kompatibilität mit integrierten Schädlingsbekämpfungsrahmen und ihre geringere Umweltpersistenz zurückzuführen. Durch die Störung des Häutungsprozesses ermöglichen Insektenwachstumsregulatoren eine schrittweise Kolonieelimination und reduzieren gleichzeitig die Exposition gegenüber nützlichen Bodenorganismen. Ihre Übereinstimmung mit nachhaltigen Anbaumethoden und regulatorischen Präferenzen für Lösungen mit geringer Toxizität unterstützt ihre Einführung im Pflanzenschutz und im Management landwirtschaftlicher Infrastruktur zusätzlich.

Chlorfenapyr wird voraussichtlich mit der schnellsten CAGR von 8,7 % von 2026 bis 2031 wachsen. Dieses Wachstum wird durch seinen einzigartigen Wirkmechanismus angetrieben, der die Mitochondrienfunktion bei Termiten stört. In landwirtschaftlichen Anwendungen wird Chlorfenapyr zunehmend zum Schutz gelagerter Kulturen, Gewächshausstrukturen und hölzerner Farmgüter eingesetzt, insbesondere in Fällen, in denen Resistenzen gegen herkömmliche Behandlungen beobachtet wurden. Als nicht-repellente Chemikalie ermöglicht es eine effektive Übertragung innerhalb von Termitenkolonien und verbessert so die Bekämpfungsergebnisse. Seine verzögerte Toxizität und Kompatibilität mit integrierten Schädlingsbekämpfungsstrategien machen es zu einer wertvollen Lösung für das Management von Termitenbefall in der Landwirtschaft und verwandten Branchen.

Nach Termitenart: Dominanz unterirdischer Termiten, Expansion bei Feuchtholztermiten

Unterirdische Termiten entfielen auf den größten Anteil von 68 % am Markt für Termiten-Köder-Systeme im Jahr 2025, unterstützt durch ihre weite Verbreitung und hohe strukturelle Auswirkung. Diese Termiten bilden ausgedehnte unterirdische Kolonien und sind auf Bodenkontakt angewiesen, was sie besonders empfänglich für unterirdische Ködersysteme macht. Ihr vorhersehbares Nahrungssuchverhalten verbessert die Köderabfangrate und steigert damit die Behandlungseffizienz. Infolgedessen sind die meisten kommerziellen Ködersystemdesigns auf das Verhalten unterirdischer Termiten zugeschnitten, was ihre Dominanz in verschiedenen Anwendungen festigt.

Feuchtholztermiten werden voraussichtlich mit der schnellsten CAGR von 6,8 % von 2026 bis 2031 wachsen, angetrieben durch sich ausdehnende Habitatbedingungen, die mit steigenden Feuchtigkeits- und Temperaturwerten zusammenhängen. Diese Termiten befallen hauptsächlich feuchtes Holz und erfordern spezialisierte Köderformulierungen mit höherer Feuchtigkeitsretention. Die zunehmende Verbreitung von Feuchtholztermiten in waldnahen und Küstenregionen fördert die Einführung maßgeschneiderter Ködersysteme. Da klimatische Variabilität die Verbreitungsmuster von Termiten beeinflusst, steigt die Nachfrage nach artspezifischen Lösungen, was Ködersysteme für Feuchtholztermiten als wachsendes Segment im Markt für Termitenkontrolle positioniert.

Nach Endnutzer: Großbetriebe führen, Agro-Industrie beschleunigt sich

Großbetriebe entfielen auf den größten Anteil von 46 % am Markt für Termiten-Köder-Systeme im Jahr 2025, angetrieben durch die Notwendigkeit, hochwertige Kulturen wie Kakao, Zuckerrohr und Zitrusfrüchte zu schützen. Großflächige Plantagen nutzen dichte Netzwerke von Köderstationen, um Ertragsverluste durch Termitenbefall zu verhindern. Diese Systeme ermöglichen eine kontinuierliche Überwachung und gezielte Kolonieelimination und reduzieren die Abhängigkeit von Breitband-Chemikalienbehandlungen. Die Einführung wird durch integrierte Schädlingsbekämpfungspraktiken weiter unterstützt, die nachhaltige und langfristige Pflanzenschutzstrategien betonen.

Das agro-industrielle und infrastrukturelle Segment wird voraussichtlich mit der schnellsten CAGR von 8,6 % von 2026 bis 2031 wachsen, hauptsächlich aufgrund der zunehmenden Integration von Termitenschutzmaßnahmen in Baustandards. In der Landwirtschaft und verwandten Branchen nutzt die Farminfrastruktur wie Getreidesilos, Bewässerungssysteme, Gewächshäuser und hölzerne Stützstrukturen zunehmend Vorinstallations- und präventive Ködersysteme, um langfristige Schadensrisiken zu reduzieren. Ein größeres Bewusstsein für die Vermeidung von Ernteverlusten, den Schutz von Lagerstätten und Lebenszykluskosten-Einsparungen treibt diese Einführung voran. Mit fortschreitender landwirtschaftlicher Intensivierung und Mechanisierung steigt die Nachfrage nach dauerhaften und präventiven Termitenkontrolllösungen in Farmbetrieben.

Geografische Analyse

Der Asien-Pazifik-Raum entfiel auf den größten Marktanteil für Termiten-Köder-Systeme von 40 % im Jahr 2025. Dieses Wachstum ist auf umfangreiche landwirtschaftliche Aktivitäten und die zunehmende Einführung von Schädlingsbekämpfungslösungen im Pflanzenanbau und in Plantagensystemen zurückzuführen. In dieser Region ist die Termitenkontrolle unerlässlich, um Pflanzenwurzeln, Bewässerungsinfrastruktur, hölzerne Farmstrukturen und Nacherntelagereinrichtungen zu schützen. Landwirtschaftliche Richtlinien und integrierte Schädlingsbekämpfungspraktiken priorisieren die präventive Termitenkontrolle und gewährleisten eine stetige Nachfrage nach Ködersystemen. Ein verbessertes Bewusstsein bei Landwirten und Agrounternehmen, gepaart mit der Präsenz etablierter Agrodienstleister und Überwachungstechnologien, verbessert die Behandlungseffizienz und unterstützt eine breite Einführung in der Landwirtschaft und verwandten Sektoren.

Die Marktgröße in Afrika wird voraussichtlich mit der schnellsten CAGR von 7,8 % von 2026 bis 2031 wachsen. Dieses Wachstum wird durch expandierende landwirtschaftliche Aktivitäten, zunehmende Termiten-Risikozonen und die Notwendigkeit, die Ernteproduktvität zu schützen, angetrieben. Steigende Investitionen in Farminfrastruktur, Lagersysteme und Bewässerungsnetze fördern die Einführung präventiver Termitenkontrolllösungen. Staatlich geführte Agrarprogramme und Schulungsinitiativen für Landwirte verbessern das Bewusstsein und die technischen Fähigkeiten. Während fragmentierte ländliche Vertriebsnetze Herausforderungen darstellen, steigert die wachsende Betonung des Pflanzenschutzes, der Reduzierung von Nachernteausfällen und nachhaltiger Anbaumethoden die Nutzung von Termiten-Köder-Systemen in der Landwirtschaft und verwandten Branchen.

Der rasche Ausbau landwirtschaftlicher Aktivitäten und der damit verbundenen Infrastruktur in verschiedenen Regionen hat die Exposition gegenüber Termitenbefall erhöht und treibt die Nachfrage nach präventiven Bekämpfungslösungen wie Ködersystemen an. Eine 2024 im Journal of Experimental Agriculture International veröffentlichte Studie ergab, dass Termitenbefall in Weizenkulturen unter Feldbedingungen zu bis zu 28,32 % Pflanzenschäden führte, was erhebliche Risiken für die Ernteproduktvität in tropischen und semiariden Regionen unterstreicht [3]Quelle: Journal of Experimental Agriculture International, "Saisonale Korrelation bei der Verbreitung von Termiten in Weizenkulturen," 2024, journaljeai.com. Dieses Ausmaß an Schäden verdeutlicht die Anfälligkeit von Kulturen, Bewässerungssystemen und Lagerinfrastruktur. Infolgedessen setzen Regionen in Afrika, Asien und dem Nahen Osten zunehmend präventive Termitenkontrollpraktiken ein, um die landwirtschaftliche Produktion zu schützen.

Wettbewerbslandschaft

Der Markt für Termiten-Köder-Systeme ist mäßig konzentriert, wobei wichtige Akteure wie BASF SE, Corteva, Inc., Rentokil Initial plc, Rollins Inc. und Sumitomo Chemical Co., Ltd. sich auf integrierte Lösungen konzentrieren. Diese Lösungen kombinieren Wirkstoffe, Köderstationen und Überwachungstechnologien. Führende Unternehmen priorisieren Forschung und Entwicklung, um die Wirksamkeit zu verbessern, die Behandlungszeit zu verkürzen und die Umweltsicherheit zu erhöhen. Strategische Kooperationen und Produktinnovationen prägen die Wettbewerbspositionierung, während die Einhaltung regulatorischer Anforderungen ein entscheidender Faktor für den Markteintritt und die Expansion bleibt. Darüber hinaus investieren Unternehmen zunehmend in digitale Überwachungssysteme, um die Serviceeffizienz und die Kundenbindung zu verbessern.

Regionale Akteure behaupten ihre Wettbewerbsfähigkeit durch die Nutzung lokaler Expertise und das Angebot maßgeschneiderter Dienstleistungen, die auf spezifische Termitenarten und Umweltbedingungen zugeschnitten sind. Technologiegetriebene Neueinsteiger führen intelligente Überwachungslösungen ein, die die Erkennungsgenauigkeit verbessern und die Arbeitsabhängigkeit reduzieren. Vertriebsstrategien entwickeln sich weiter, wobei Direktvertrieb an Verbraucher und abonnementbasierte Modelle die Zugänglichkeit verbessern. Die Wettbewerbslandschaft verschiebt sich hin zu integrierten Schädlingsbekämpfungslösungen, die chemische, biologische und digitale Ansätze zur Termitenkontrolle kombinieren.

Gemäß Rentokil Initial plc führte das Unternehmen im Oktober 2024 Indiens ersten Termiten-Köder-Service, "Anti-Termite Fortress", zusammen mit dem GoldSeal Service 4D für alle kommerziellen Betriebe einschließlich der Agrainfrastruktur ein. Diese Dienstleistungen bieten eine nicht-invasive und umweltfreundliche Lösung durch den Einsatz strategisch platzierter Köderstationen zur Eliminierung von Termitenkolonien. Diese Initiative stärkt das Dienstleistungsportfolio des Unternehmens in Regionen mit hohem Termitenrisiko und verbessert seine Fähigkeit, landwirtschaftliche Infrastruktur, Lagerstätten und Plantagenumgebungen zu bedienen. Die Einführung unterstützt auch die Expansion des Unternehmens in aufstrebende Märkte und erleichtert den Querverkauf fortschrittlicher Schädlingsbekämpfungslösungen.

Marktführer im Bereich Termiten-Köder-Systeme

BASF SE

Corteva, Inc.

Rentokil Initial plc

Rollins Inc.

Sumitomo Chemical Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Rentokil Initial plc führte Indiens ersten Termiten-Köder-Service, "Anti-Termite Fortress", zusammen mit dem GoldSeal Service 4D ein. Dieser Service ist auch darauf ausgelegt, Pflanzenwurzeln zu schützen und Plantagen zu verwalten, indem strategisch platzierte Köderstationen zur Eliminierung von Termitenkolonien in Bodenumgebungen eingesetzt werden.

- April 2024: Rentokil Initial plc übernahm HiCare Services in Indien und erweiterte damit seine Termiten- und Schädlingsbekämpfungsoperationen auf rund 30 Niederlassungen. Diese Übernahme stärkt seine Kapazität zum Schutz von Getreidesilos, Lagerhäusern und Plantagengütern in Regionen mit hohem Termitenrisiko.

- März 2024: Ensystex, Inc. führte das Exterra Ever-Ready Termiten-Kolonieeliminations-System ein, das vorbeladene EZ-Untergrundköderstationen enthält, die sofort nach der Installation aktiviert werden. Dieses System ist wirksam zum Schutz von Pflanzenwurzelzonen und Plantagenökosystemen und gewährleistet eine schnelle Abfangung von Termiten in Bodenumgebungen.

Umfang des globalen Berichts über den Markt für Termiten-Köder-Systeme

Termiten-Köder-Systeme sind Schädlingsbekämpfungslösungen, die strategisch platzierte Stationen mit langsam wirkenden toxischen Ködern nutzen, um Termitenkolonien zu vernichten. Diese Systeme funktionieren, indem sie Termiten ermöglichen, den Köder aufzunehmen und ihn innerhalb der Kolonie zu verteilen, was letztendlich zum Zusammenbruch der Kolonie im Laufe der Zeit führt. Der Bericht über den Markt für Termiten-Köder-Systeme ist segmentiert nach Stationstyp (unterirdisch und oberirdisch), nach Wirkstoff (Insektenwachstumsregulatoren und Chlorfenapyr), nach Termitenart (unterirdische Termiten, Trockholztermiten und Feuchtholztermiten), nach Endnutzer (Kleinbauern, Großbetriebe und Agro-Industrie und Infrastruktur) sowie nach Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Unterirdisch |

| Oberirdisch |

| Insektenwachstumsregulatoren |

| Chlorfenapyr |

| Unterirdische Termiten |

| Trockholztermiten |

| Feuchtholztermiten |

| Kleinbauern |

| Großbetriebe |

| Agro-Industrie und Infrastruktur |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Stationstyp | Unterirdisch | |

| Oberirdisch | ||

| Nach Wirkstoff | Insektenwachstumsregulatoren | |

| Chlorfenapyr | ||

| Nach Termitenart | Unterirdische Termiten | |

| Trockholztermiten | ||

| Feuchtholztermiten | ||

| Nach Endnutzer | Kleinbauern | |

| Großbetriebe | ||

| Agro-Industrie und Infrastruktur | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Termiten-Köder-Systeme im Jahr 2026?

Die Marktgröße für Termiten-Köder-Systeme beläuft sich im Jahr 2026 auf 90 Millionen USD und ist auf dem Weg, bis 2031 einen Wert von 122 Millionen USD zu erreichen.

Welche Region verzeichnet das schnellste Wachstum bei der Einführung von Termiten-Ködern?

Afrika führt das Wachstum mit der schnellsten CAGR von 7,8 % von 2026 bis 2031 an.

Welcher Wirkstoff dominiert derzeit die Köderformulierungen?

Insektenwachstumsregulatoren, angeführt von Hexaflumuron und Noviflumuron, halten den größten Anteil aufgrund ihres Status als Wirkstoffe mit reduziertem Risiko gemäß den Regulierungsbehörden.

Warum gewinnen oberirdische Stationen an Beliebtheit?

Hochhausbau und Nachrüstungen in dicht besiedelten städtischen Zentren erfordern nicht-invasive Installationsmethoden, was die schnellste CAGR von 7,9 % von 2026 bis 2031 für oberirdische Konfigurationen antreibt.

Seite zuletzt aktualisiert am: