Marktgröße und Marktanteil der Landwirtschaftlichen Termitenkontrolle

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

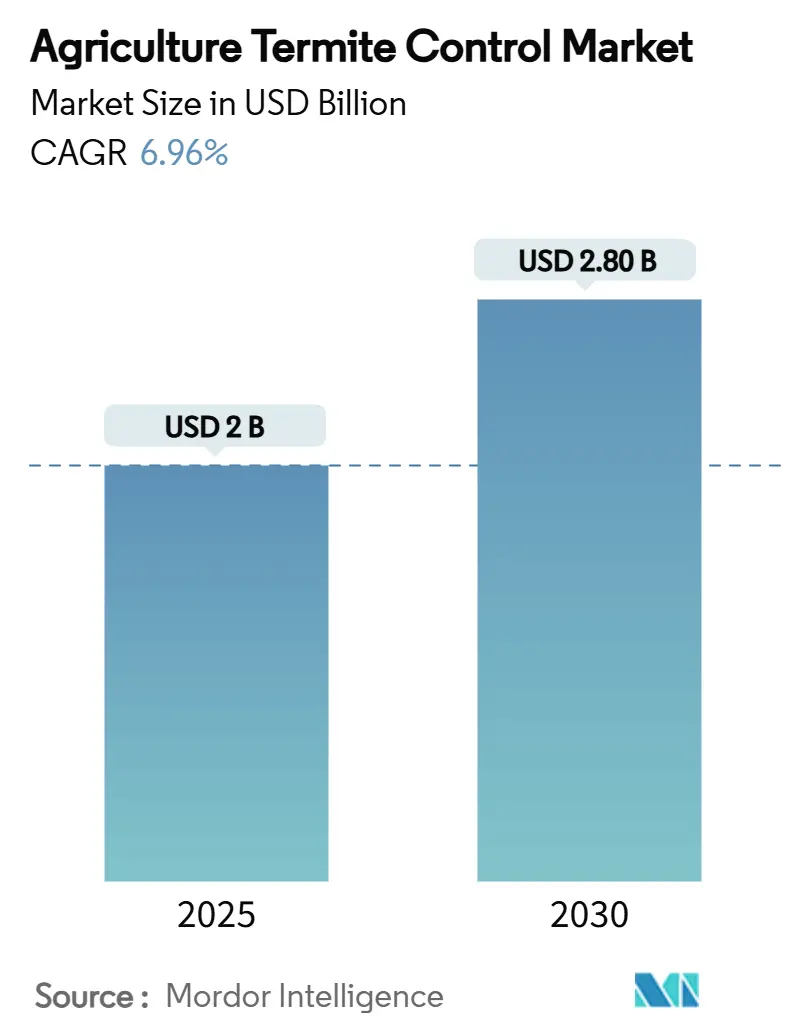

| Marktgröße (2025) | 2 Milliarden US-Dollar |

| Marktgröße (2030) | 2.80 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.96% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

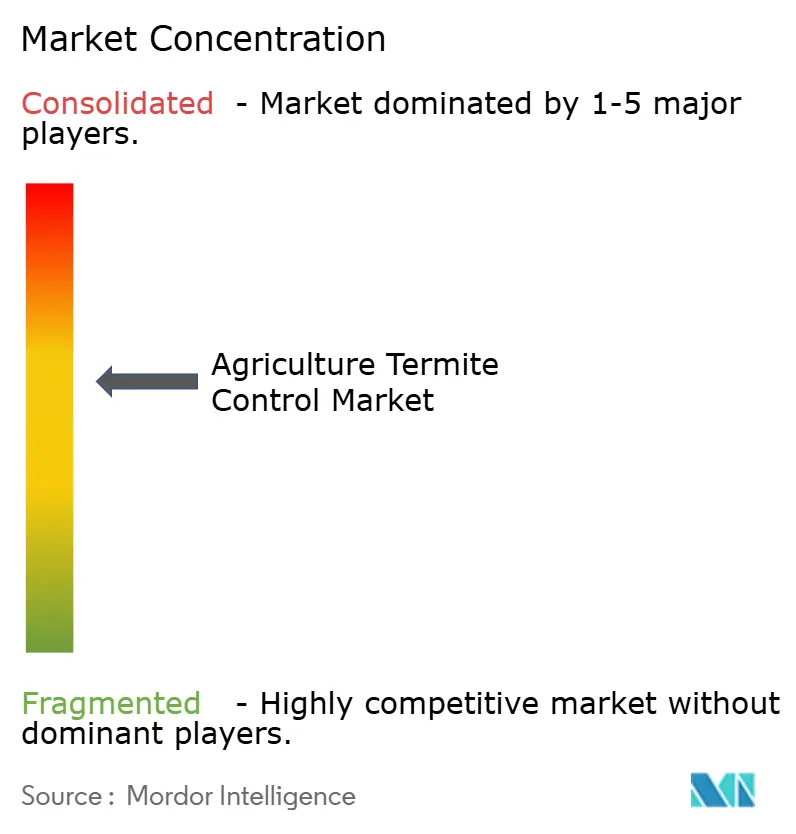

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Landwirtschaftlichen Termitenkontrolle von Mordor Intelligence

Die Marktgröße für Landwirtschaftliche Termitenkontrolle erreichte im Jahr 2025 einen Wert von 2,0 Milliarden USD und wird voraussichtlich bis 2030 auf 2,8 Milliarden USD anwachsen, bei einer CAGR von 6,96 % während des Prognosezeitraums 2025–2030. Dieses Wachstum wird durch die erheblichen wirtschaftlichen Auswirkungen von Termitenbefällen angetrieben, die jährliche Ernteverluste in Höhe von 40 Milliarden USD verursachen, wobei unterirdische Termiten im Jahr 2024 für 80 % des Schadens verantwortlich waren. Steigende globale Temperaturen haben die Aktivitätszeiträume von Termiten verlängert und ihre Präsenz in bisher nicht betroffene semiaride Regionen ausgedehnt, wodurch neue Marktchancen entstehen. Die Integration von Präzisionslandwirtschaftstechnologien und das Aufkommen von Ernteverlust-Versicherungsprodukten haben das Termitenmanagement von reaktiven Behandlungen zu präventiven Programmen gewandelt und bieten Landwirten eine besser planbare Kostenverwaltung. Klimabedingte Schädlingswanderungsmuster, regulatorischer Schwerpunkt auf risikoarmen Pestiziden und die zunehmende Einführung von IoT-basierten Bodenüberwachungssystemen unterstützen die Wachstumsdynamik des Marktes weiter.

Wichtigste Erkenntnisse des Berichts

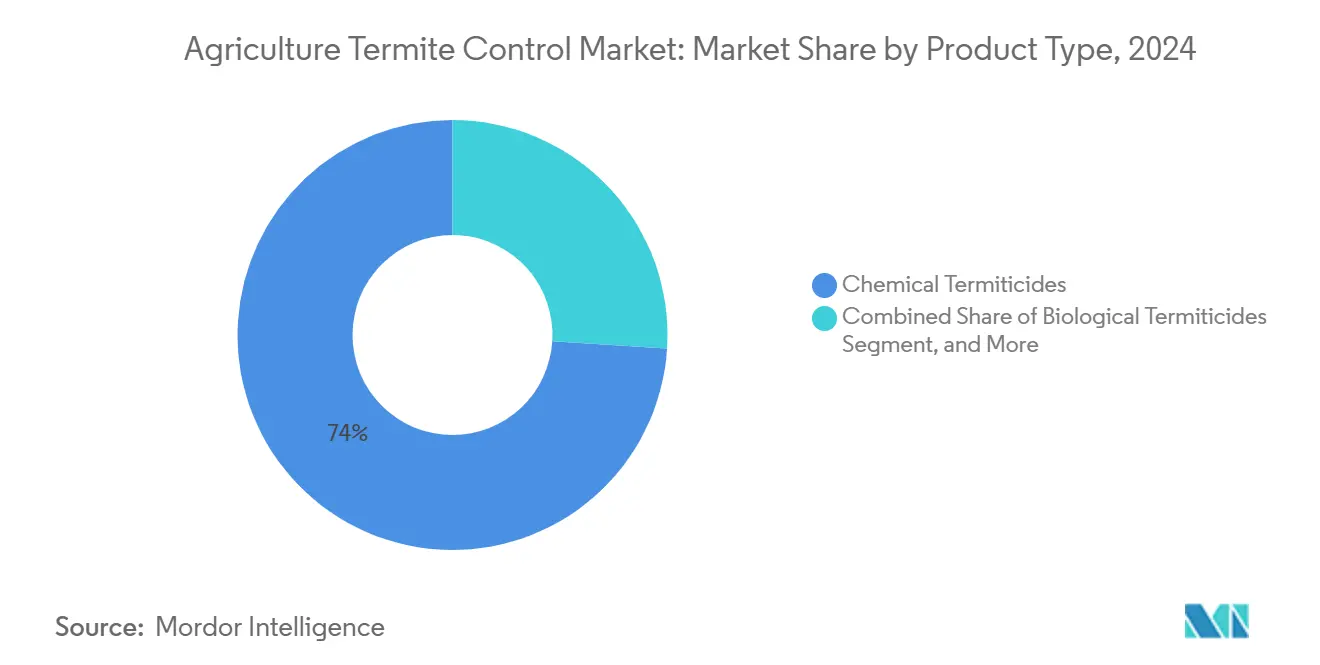

- Nach Produkttyp dominierten chemische Termitizide mit einem Marktanteil von 74 % am Markt für Landwirtschaftliche Termitenkontrolle im Jahr 2024, während biologische Termitizide bis 2030 voraussichtlich mit einer CAGR von 9,7 % wachsen werden.

- Nach Kulturpflanzenart entfielen auf Getreide und Körner im Jahr 2024 31 % der Marktgröße für Landwirtschaftliche Termitenkontrolle, wobei Handelskulturen im Zeitraum 2025–2030 mit 8,3 % wachsen.

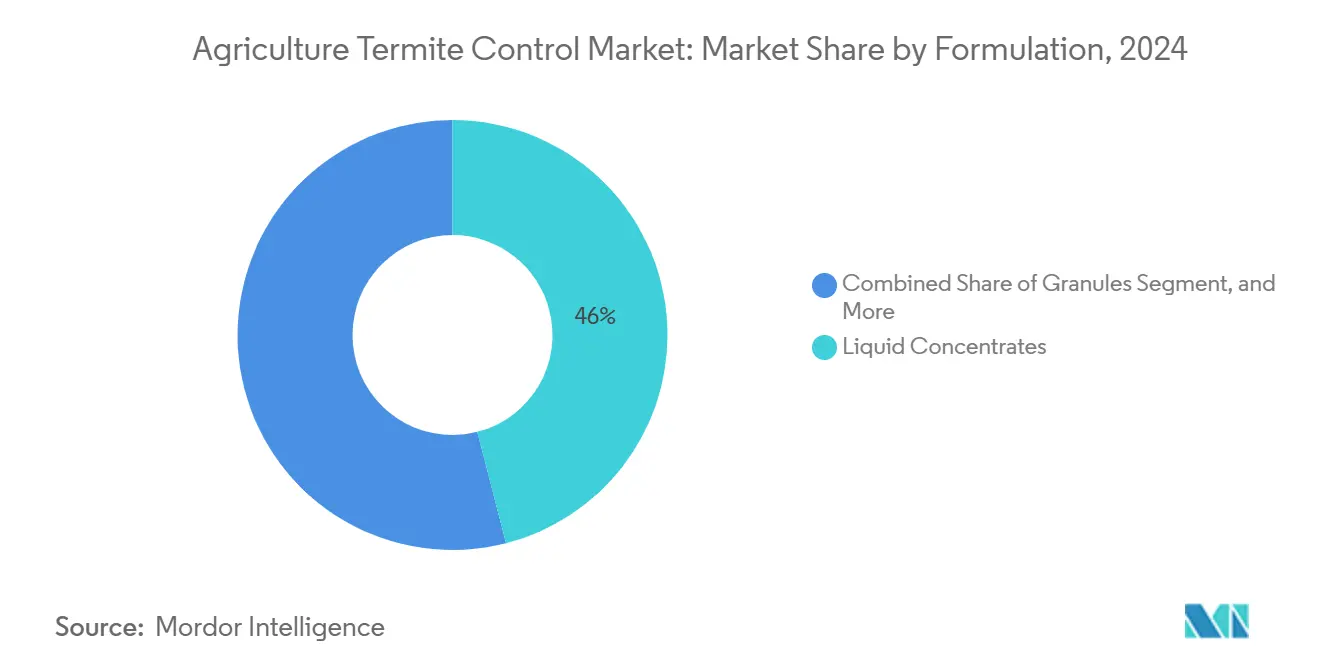

- Nach Formulierung hielten Flüssigkonzentrate im Jahr 2024 einen Marktanteil von 46 %, während Saatgutbehandlungsbeschichtungen zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 9,4 % wachsen werden.

- Nach Anwendungsart entfielen auf Bodentränkungsanwendungen im Jahr 2024 53 % des Marktanteils der Landwirtschaftlichen Termitenkontrolle, wobei die Saatgutbehandlung bis 2030 mit einer CAGR von 9,2 % wächst.

- Nach Geografie behauptete Asien-Pazifik die Marktführerschaft mit einem Anteil von 41 % im Jahr 2024, während Afrika bis 2030 voraussichtlich mit einer CAGR von 9,1 % wachsen wird.

- Der Markt weist eine moderate Konzentration auf, wobei BASF SE, Bayer AG, Syngenta Group, Corteva Agriscience und FMC Corporation zusammen im Jahr 2024 einen Marktanteil von 60,9 % hielten.

Globale Trends und Erkenntnisse im Markt für Landwirtschaftliche Termitenkontrolle

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende termitenbezogene Ernteverlust-Versicherungsansprüche treiben die Nachfrage nach gebündelten Behandlungsangeboten | +1.2% | Global, Schwerpunkt in Nordamerika und Australien | Mittelfristig (2–4 Jahre) |

| Ausweitung der Direktsaat beschleunigt rückstandsbedingten Terminitendruck auf Wurzeln | +0.8% | Kernregion Asien-Pazifik, Ausbreitung nach Südamerika und Afrika | Langfristig (≥ 4 Jahre) |

| Regulatorische Freigabe für Diamid-Saatgutbehandlungsetiketten | +1.1% | Nordamerika und Europäische Union, Ausweitung nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Klimabedingte Termitenwanderung in semiaride Landwirtschaftsgürtel | +0.9% | Mittelmeerraum und Subsahara-Regionen | Langfristig (≥ 4 Jahre) |

| Anstieg der exportorientierten Landwirtschaft mit Nachfrage nach FSC-konformen biorationalen Termitiziden | +0.7% | Südamerika, Afrika und Südostasien | Mittelfristig (2–4 Jahre) |

| Betriebliche IoT-Bodensonden ermöglichen datengesteuerte prophylaktische Tränkungen | +0.6% | Nordamerika und Europäische Union, frühe Pilotprojekte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende termitenbezogene Ernteverlust-Versicherungsansprüche treiben die Nachfrage nach gebündelten Behandlungsangeboten

Versicherungsträger meldeten seit 2024 einen Anstieg der termitenbezogenen Entschädigungszahlungen um 34 %, was zu Policen führte, die präventive Behandlungen für Prämienrabatte vorschreiben[1] John S. Bernhardt, "Ernteverlust-Versicherung und Schädlingsbekämpfung," NCSU.EDU. Maisanbauer verzeichnen in unbehandelten Feldern jährliche Ertragsverluste von 4 % (610 Millionen Scheffel), was für Versicherer ein finanzielles Risiko darstellt. Versicherungsunternehmen betrachten integrierte Termitenbekämpfungsprogramme nun als wesentlich für die Risikominderung. Prämienrabatte von 15–25 % fördern die breitere Einführung von Bodentränkungsbehandlungen und Diamid-Saatgutbeizen und wandeln den landwirtschaftlichen Termitenbekämpfungsmarkt von lokalen Behandlungen zu umfassendem saisonalen Schutz.

Ausweitung der Direktsaat beschleunigt rückstandsbedingten Termitendruck auf Wurzeln

Direktsaatfelder weisen im Vergleich zu konventionell bearbeiteten Feldern 40–60 % höhere unterirdische Termitenpopulationen auf, da Oberflächenrückstände kohlenstoffreiche Nahrungsquellen bieten, die Termitenkolonien unterstützen. Die Fruchtfolge von Sojabohnen und Mais verstärkt diesen Effekt durch die Aufrechterhaltung einer kontinuierlichen organischen Bedeckung, während Zwischenfrüchte die Termitenfressperioden verlängern. Als Reaktion darauf haben Hersteller Termitizide entwickelt, die sich effektiv an rückstandsreiche Böden binden und eine anhaltende Freisetzung von Wirkstoffen während verlängerter Termitenfressperioden gewährleisten.

Regulatorische Freigabe für Diamid-Saatgutbehandlungsetiketten

Die Zulassung von Chlorantraniliprol- und Cyclaniliprol-Saatgutbehandlungen durch die Umweltschutzbehörde der Vereinigten Staaten im Jahr 2024 schuf einen effizienten Weg für den Einsatz von Diamidchemie in Reihenkulturen[2]Umweltschutzbehörde der Vereinigten Staaten, "Zulassungsentscheidungen für Diamid-Saatgutbehandlungen," EPA.GOV. Feldversuche zeigten eine 90- bis 120-tägige Schädlingsbekämpfung bei Anwendungsraten, die 40 % unter denen herkömmlicher Bodenbehandlungen lagen, was die Umweltbelastung reduziert und die Anforderungen zum Schutz von Bestäubern erfüllt. Saatgutunternehmen integrierten Diamidbeschichtungen mit genetischen Merkmalspaketen und förderten so die Einführung umfassender Bodenschädlingsmanagementlösungen.

Klimabedingte Termitenwanderung in semiaride Landwirtschaftsgürtel

Die nord- und südwärts gerichtete Wanderung tropischer Termitenarten hat Termitenbefall in Weinbergen in Kalifornien und Südaustralien sowie in Olivenhainen im Mittelmeerraum verstärkt[3]M. A. Jones, "Klimawandel und Ausweitung des Termitenverbreitungsgebiets," PMC.US. Da diese landwirtschaftlichen Gebiete traditionell keine Termitenbekämpfungssysteme benötigten, implementieren landwirtschaftliche Beratungsdienste lokale Überwachungsnetze und empfehlen chemische und biologische Bekämpfungsmethoden, die für aride Bodenbedingungen geeignet sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Prüfung der Resttoxikologie von Termitiziden in Lebensmittelkettenaudits | –0.4% | Europäische Union und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten der Kühlung biologischer Inokula in tropischen Lieferketten | –0.3% | Afrika, Südostasien und tropisches Südamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte Etikettierungsansprüche für die Bekämpfung unterirdischer Termiten bei Saatgutbehandlungen | –0.2% | Nordamerika und Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Kleinbauernparzellen verringern den Return on Investment für Perimeter-Bodensperren | –0.1% | Subsahara-Afrika und Südasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Prüfung der Resttoxikologie von Termitiziden in Lebensmittelkettenaudits

Die Höchstgehalte an Rückständen für Organophosphate wurden in wichtigen Importregionen im Jahr 2025 um 50–70 % gesenkt. Diese Reduzierung zwang Anbauer, entweder die Wartezeiten vor der Ernte zu verlängern oder auf biologische Alternativen mit geringerer Persistenz umzusteigen[4]ANSES, "Aktualisierte Rückstandsschwellenwerte für Bodeninsektizide," ANSES.FR. Wurzel- und Knollenfrüchte unterliegen aufgrund ihrer systemischen Aufnahme von Rückständen in essbaren Teilen einer strengeren Prüfung, was zu verschärften Auditanforderungen europäischer Einzelhändler führt.

Hohe Kosten der Kühlung biologischer Inokula in tropischen Lieferketten

Kühlkettenanforderungen für Beauveria- und Metarhizium-Formulierungen erhöhen die Kosten in abgelegenen Gebieten um 15 USD pro Hektar, verglichen mit 3–5 USD für chemische Alternativen, die bei Raumtemperatur stabil sind. Stromausfälle von mehr als 48 Stunden können ganze Lieferungen beschädigen und die Einführung in Märkten wie dem nördlichen Mosambik und dem östlichen Indonesien einschränken, wo der Termitendruck hoch ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Biologika fordern die chemische Dominanz heraus

Chemische Termitizide halten im Jahr 2024 einen Marktanteil von 74 % am Markt für Landwirtschaftliche Termitenkontrolle, angetrieben durch ihre schnelle Wirksamkeit und etablierte Vertriebsnetze. Biologische Bekämpfungsmittel werden bis 2030 voraussichtlich mit einer CAGR von 9,7 % wachsen, hauptsächlich getrieben durch Exportzertifizierungsanforderungen, die Landwirte dazu veranlassen, Organophosphate durch FSC-konforme pilzliche und botanische Lösungen zu ersetzen. Entomopathogene Formulierungen erzielen bei kontrollierten Bodentemperaturen eine Wirksamkeit von 85–95 % und bleiben in Rhizosphärenzonen präsent, was reduzierte chemische Anwendungen ermöglicht, die den Rückstandsgehalt senken. Kombinierte Behandlungen mit Chlorantraniliprol und Beauveria-Sporen zeigen verbesserte Leistung und reduzieren den Wirkstoffbedarf um 30 %, während die Behandlungsdauer verlängert wird.

Chemische Hersteller passen sich an, indem sie Unternehmen für biologische Bekämpfungsmittel übernehmen und Hybridformulierungen entwickeln, die synthetische Verbindungen mit biologischen Verstärkern für bessere Leistung in rückstandsreichen Umgebungen kombinieren. Während nachhaltige Zertifizierungsprämien den Übergang zu Biologika unterstützen, schränken Lageranforderungen und Temperaturkontrollanforderungen die Einführung in tropischen Regionen ein. Folglich werden integrierte Ansätze, die sowohl chemische als auch biologische Bekämpfungsmittel verwenden, bis 2030 voraussichtlich den Markt für Landwirtschaftliche Termitenkontrolle anführen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kulturpflanzenart: Handelskulturen treiben zukünftiges Wachstum

Getreide und Körner machten im Jahr 2024 31 % der Marktgröße für Landwirtschaftliche Termitenkontrolle aus, angetrieben durch Termitendruck auf 600 Millionen Hektar globaler Reis-, Mais- und Weizenanbaufläche. Handelskulturen, darunter Zuckerrohr, Baumwolle und Tabak, verzeichnen mit einer CAGR von 8,3 % das schnellste Wachstum, da zunehmende Mechanisierung in Brasilien und Westafrika die Kultivierung bisher termitenbefallener Gebiete ermöglicht. In Nordostbrasilien erleiden Zuckerrohrplantagen Ertragsverluste von 15–25 %, wenn Termitentunnel Leitbündel beschädigen, was wichtige Abnehmer dazu veranlasst, obligatorische Tränkungsprotokolle in Zuckerrohr-Lieferverträgen einzuführen.

Hochwertige mehrjährige Kulturen wie Kakao und Kaffee werden ebenfalls unter Handelskulturen eingestuft, da Termitenschäden an Wurzelsystemen die Lebensdauer von Plantagen um bis zu fünf Jahre verkürzen und die Gesamtrentabilität beeinträchtigen. Die mit Zertifizierungsprogrammen verbundenen Premiumpreise gleichen die erhöhten Kosten für die Implementierung kombinierter biologisch-chemischer Bekämpfungsmethoden aus. Ölsaaten und Hülsenfrüchte zeigen unterdessen ein moderates Wachstum, das hauptsächlich der Ausweitung des Direktsaat-Sojaanbaus in Argentinien und den Vereinigten Staaten folgt.

Nach Formulierung: Saatgutbeschichtungen verändern Anwendungsparadigmen

Flüssigkonzentrate halten im Jahr 2024 einen Marktanteil von 46 % am Markt für Landwirtschaftliche Termitenkontrolle, hauptsächlich aufgrund ihrer breiten Kompatibilität mit Bodenausbringungsgeräten und effektiven Durchdringung von Tonlehmböden nach starken Regenfällen. Saatgutbehandlungsbeschichtungen zeigen eine CAGR von 9,4 %, angetrieben durch beschleunigte regulatorische Zulassungen für Diamidverbindungen und zunehmende Einführung von integrierten Saatgutbehandlungsgeräten. Der Markt für Landwirtschaftliche Termitenkontrolle für Saatgutbeschichtungsanwendungen zeigt Wachstumspotenzial basierend auf aktuellen Einführungstrends, unterstützt durch präzise Dosiermöglichkeiten, die den Wirkstoffeinsatz pro Hektar reduzieren und Rückstandskonformitätsanforderungen erfüllen.

Granulatformulierungen bleiben für großflächige Getreideoperationen in Australien und Kasachstan unverzichtbar, wo die Ausbringung aus der Luft eine schnelle Abdeckung ausgedehnter landwirtschaftlicher Flächen ermöglicht. Köderstationen haben durch IoT-gesteuerte Platzierungssysteme an Bedeutung gewonnen und erzielen eine effektive Schädlingsbekämpfung mit 90 % weniger Wirkstoff im Vergleich zu Perimeterbehandlungen. Staub- und Pulveranwendungen nehmen ab, außer in Segmenten des ökologischen Landbaus, wo die Optionen für zugelassene Inhaltsstoffe begrenzt bleiben. Kontrollierte Freisetzung durch Mikrokapseltechnologie entwickelt sich als innovative Lösung, die darauf ausgelegt ist, saisonalen Schutz zu bieten und gleichzeitig die chemische Bewegung in sandigen Bodenprofilen zu reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendungsart: Präzisionsmethoden gewinnen an Bedeutung

Bodentränkungen machten im Jahr 2024 53 % der Nachfrage im Markt für Landwirtschaftliche Termitenkontrolle aus, hauptsächlich aufgrund ihrer Fähigkeit, sofortige chemische Barrieren um Wurzelzonen zu schaffen, was für langlebige mehrjährige Obstgärten unerlässlich ist. Saatgutbehandlungen werden bis 2030 voraussichtlich mit einer CAGR von 9,2 % wachsen und bestehende Pflanzoperationen nutzen, während sie einen gleichmäßigen Schutz in unebenem Gelände gewährleisten. Die zunehmende Einführung von Saatgutbehandlungen steht im Einklang mit regenerativen Landwirtschaftspraktiken, indem der Bedarf an saisonalen chemischen Anwendungen minimiert und Bodenstörungen reduziert werden.

Blattanwendungen dienen spezifischen Zwecken und befassen sich hauptsächlich mit Stängelschäden durch oberirdische Termitenaktivität in späteren Pflanzenentwicklungsstadien. Reihenköderungssysteme werden mit Präzisionslandwirtschaftstechniken integriert und verwenden akustische Überwachung, um Behandlungen auf aktive Termitenkolonien auszurichten. Die Branche entwickelt integrierte Plattformen, die Bodenfeuchtigkeitsdaten, Termitenerkennungssysteme und Pflanzengesundheitsüberwachung kombinieren, um eine automatisierte Termitizidausbringung durch Robotersysteme zu ermöglichen.

Geografische Analyse

Asien-Pazifik generierte im Jahr 2024 41 % des Marktanteils für Landwirtschaftliche Termitenkontrolle, angetrieben durch umfangreiche Reisanbausysteme in China und Indien, wo Direktsaat den Termitenschaden an Wurzelsystemen verstärkt. Chinas Modernisierungsinitiativen finanzieren IoT-Überwachungsnetze in den Provinzen Hubei und Jiangsu, während Indiens öffentlich-private Partnerschaften Beauveria-basierte Produkte über landwirtschaftliche Händlernetze vertreiben. Japan setzt die Entwicklung der Formulierungstechnologie fort und entwickelt Silafluofen-basierte Produkte, die im Vergleich zu Organophosphaten eine überlegene Leistung gegen asiatische Termitenarten bei reduzierter Säugetiertoxizität zeigen.

Afrika verzeichnet mit einer CAGR von 9,1 % bis 2030 die höchste Wachstumsrate, angetrieben durch zunehmende Mechanisierung und Klimastress, die die Termitenpräsenz in Mais- und Sorghumanbauregionen ausweiten. Kenias Forschung zur Integration einheimischer Neemextrakte mit synthetischen Verbindungen zeigt Verbesserungen der Ernteerträge von 20–30 %. Nigerianische Baumwollproduktionszentren implementieren integrierte Tränkungs-Köder-Systeme, die durch Outgrower-Finanzierung unterstützt werden, während südafrikanische Weinbauregionen Saatgutbeschichtungsversuche durchführen, um die Lebensdauer von Reben zu verlängern.

Nordamerika und Europa verzeichnen eine stabile Marktnachfrage. Die Vereinigten Staaten führen als größter Einzelländermarkt aufgrund kontinuierlicher Mais-Sojabohnen-Fruchtfolgen, die präventive Bodenbehandlungen erfordern. Europäische Beschränkungen für Neonikotinoide beschleunigen die Einführung von Diamiden und schaffen Chancen für mikrobielle Produkte, insbesondere im spanischen Olivenanbau und in der französischen Zuckerrübenproduktion. In Südamerika führt Brasilien die Innovation durch den Zuckerrohranbau an und entwickelt bodentensidverstärkte Tränkformulierungen für eine tiefere Penetration in porösen Latosolen. Argentinien erweitert das Marktvolumen durch Sojaanbauer, die Mehrzweck-Saatgutbeschichtungen einführen, die sowohl Termiten- als auch Nematodenschutz bieten.

Wettbewerbslandschaft

Der Markt für Landwirtschaftliche Termitenkontrolle weist eine moderate Konzentration auf, wobei die fünf größten Anbieter im Jahr 2024 einen Marktanteil von 60,9 % hielten. BASF SE behauptet die Marktführerschaft durch sein globales Händlernetz und die 2024 eingeführte Teraxxa-Diamid-Saatgutplattform. Bayer AG hält einen bedeutenden Marktanteil nach der Zulassung von Cyclaniliprol-Beschichtungen durch die Umweltschutzbehörde. Syngenta Group stärkte seine Position durch die Übernahme von DuPont-Vermögenswerten im Jahr 2024 und kombinierte Diamidprodukte mit satellitengestützten Präzisionskartierungsfähigkeiten.

Unternehmen integrieren fortschrittliche Technologien in ihre Produkte. Hersteller integrieren Bluetooth-Beacons in Köderkartuschen, um Verbrauchsdaten für landwirtschaftliche Analyseplattformen zu sammeln, die es Agronomen ermöglichen, die Behandlungseffektivität zu überwachen. Regionale afrikanische Unternehmen konzentrieren sich auf Lösungen mit einheimischen Pilzen und schließen Marktlücken in multinationalen Produktportfolios. Patentanmeldungen nehmen für Hybridmoleküle zu, die Phenylpyrazole mit Neonikotinoid-Mikrokapseln kombinieren, um Resistenzprobleme zu beheben, die in australischen Zuckerrohrfarmen beobachtet wurden.

Unternehmen restrukturieren ihre Portfolios durch strategische Transaktionen. FMC Corporation veräußerte seine Altchemikalienprodukte für 350 Millionen USD an Envu, um biologische Forschung und Entwicklung zu finanzieren. Corteva Agriscience investierte 75 Millionen USD in neue Pilzproduktionsanlagen in Brasilien und Kenia, um Lieferketten zu optimieren und Kühllagerbeschränkungen zu reduzieren. Diese strategischen Entscheidungen deuten auf eine Branchenverschiebung hin zu spezialisierten biologischen Lösungen hin, die durch digitale Technologieplattformen unterstützt werden.

Branchenführer der Landwirtschaftlichen Termitenkontrolle

BASF SE

Bayer AG

Syngenta Group

Corteva Agriscience

FMC Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Bayer AG kündigte eine strategische Neuausrichtung der Produktion und der Forschungs- und Entwicklungsaktivitäten seiner Crop-Science-Sparte in Deutschland auf fortschrittliche Technologien an, einschließlich Termitizidformulierungen der nächsten Generation und Präzisionsausbringungssysteme für landwirtschaftliche Märkte.

- Mai 2025: Die Universität von Florida bestätigte die Entstehung von Hybridtermitenkolonien in Südflorida, an denen Formosanische und Asiatische unterirdische Arten beteiligt sind, was Bedenken hinsichtlich eines erhöhten landwirtschaftlichen Schadenspotenzials und der Notwendigkeit verbesserter Bekämpfungsstrategien aufwirft.

- Januar 2025: Acadian Plant Health und Koppert erweiterten ihre Partnerschaft zur Verbesserung von Biokontrolltechnologien in Europa, dem Nahen Osten und Afrika, mit einem spezifischen Fokus auf nachhaltige Termitenmanagementlösungen für exportorientierte Landwirtschaft.

- Februar 2024: Syngenta Group hat sich mit Lavie Bio Ltd., einer Tochtergesellschaft von Evogene Ltd., zusammengetan, um neue biologische Insektizide, einschließlich Termitizide, zu entdecken und zu entwickeln. Diese Zusammenarbeit nutzt die hochmoderne Technologieplattform von Lavie Bio für die schnelle Identifizierung und Optimierung von Bio-Insektizid-Kandidaten, ergänzt durch Syngentas umfangreiche globale Expertise in Forschung, Entwicklung und Vermarktung.

Berichtsumfang des globalen Marktes für Landwirtschaftliche Termitenkontrolle

| Chemische Termitizide | Organophosphate |

| Neonikotinoide | |

| Phenylpyrazole | |

| Diamide | |

| Biologische Termitizide | Entomopathogene Pilze (Metarhizium, Beauveria) |

| Botanische Extrakte und Öle | |

| Integrierte Behandlungen und IPM-Kits |

| Getreide und Körner |

| Ölsaaten und Hülsenfrüchte |

| Obst und Gemüse |

| Rasenflächen und Zierpflanzen |

| Handelskulturen |

| Flüssigkonzentrate |

| Granulate |

| Saatgutbehandlungsbeschichtungen |

| Köderstationen |

| Stäube und Pulver |

| Bodentränkung |

| Saatgutbehandlung |

| Blattspritzung |

| Reihenköderung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Italien | |

| Niederlande | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Malaysia | |

| Vietnam | |

| Philippinen | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten | Türkei |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Israel | |

| Katar | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Kenia | |

| Nigeria | |

| Ägypten | |

| Äthiopien | |

| Ghana | |

| Übriges Afrika |

| Nach Produkttyp | Chemische Termitizide | Organophosphate |

| Neonikotinoide | ||

| Phenylpyrazole | ||

| Diamide | ||

| Biologische Termitizide | Entomopathogene Pilze (Metarhizium, Beauveria) | |

| Botanische Extrakte und Öle | ||

| Integrierte Behandlungen und IPM-Kits | ||

| Nach Kulturpflanzenart | Getreide und Körner | |

| Ölsaaten und Hülsenfrüchte | ||

| Obst und Gemüse | ||

| Rasenflächen und Zierpflanzen | ||

| Handelskulturen | ||

| Nach Formulierung | Flüssigkonzentrate | |

| Granulate | ||

| Saatgutbehandlungsbeschichtungen | ||

| Köderstationen | ||

| Stäube und Pulver | ||

| Nach Anwendungsart | Bodentränkung | |

| Saatgutbehandlung | ||

| Blattspritzung | ||

| Reihenköderung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Italien | ||

| Niederlande | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Indonesien | ||

| Thailand | ||

| Malaysia | ||

| Vietnam | ||

| Philippinen | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten | Türkei | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Israel | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Nigeria | ||

| Ägypten | ||

| Äthiopien | ||

| Ghana | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate des Marktes für Landwirtschaftliche Termitenkontrolle von 2025 bis 2030?

Der Markt wird voraussichtlich mit einer CAGR von 6,96 % wachsen und von 2,0 Milliarden USD im Jahr 2025 auf 2,8 Milliarden USD bis 2030 steigen.

Welche Region dominiert derzeit den Umsatz bei der Landwirtschaftlichen Termitenkontrolle?

Asien-Pazifik führt mit 41 % des globalen Umsatzes im Jahr 2024, angetrieben durch intensive Reis- und Direktsaatsysteme, die die Termitenexposition verschärfen.

Warum gewinnen biologische Termitizide Marktanteile?

Exportzertifizierungsregeln, Rückstandsgrenzen und die Verbraucherpräferenz für nachhaltige Betriebsmittel beschleunigen die biologische Einführung mit einer CAGR von 9,7 % und übertreffen damit das chemische Wachstum.

Wie beeinflussen Präzisionslandwirtschaftswerkzeuge Termitenbekämpfungsstrategien?

IoT-Bodensonden und variabel dosierte Tränkungssysteme reduzieren den Chemikalieneinsatz um bis zu 40 %, während der Schutz erhalten bleibt, und lenken Anbauer zu datengesteuerten prophylaktischen Behandlungen.

Welches Formulierungssegment wächst am schnellsten?

Saatgutbehandlungsbeschichtungen stellen das am schnellsten wachsende Formulierungssegment dar, mit einer CAGR von 9,4 %, angetrieben durch regulatorische Zulassungen für Diamid-Wirkstoffe und die Einführung von in Pflanzmaschinen integrierten Geräten.

Welches Kultursegment bietet die stärksten Wachstumsaussichten?

Handelskulturen wie Zuckerrohr und Baumwolle werden bis 2030 voraussichtlich mit einer CAGR von 8,3 % wachsen, da Mechanisierung und Exportanreize die Anbauflächen in termitengefährdeten Zonen ausweiten.

Seite zuletzt aktualisiert am: