Marktgröße und Marktanteil für Terahertz-Komponenten und -Systeme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

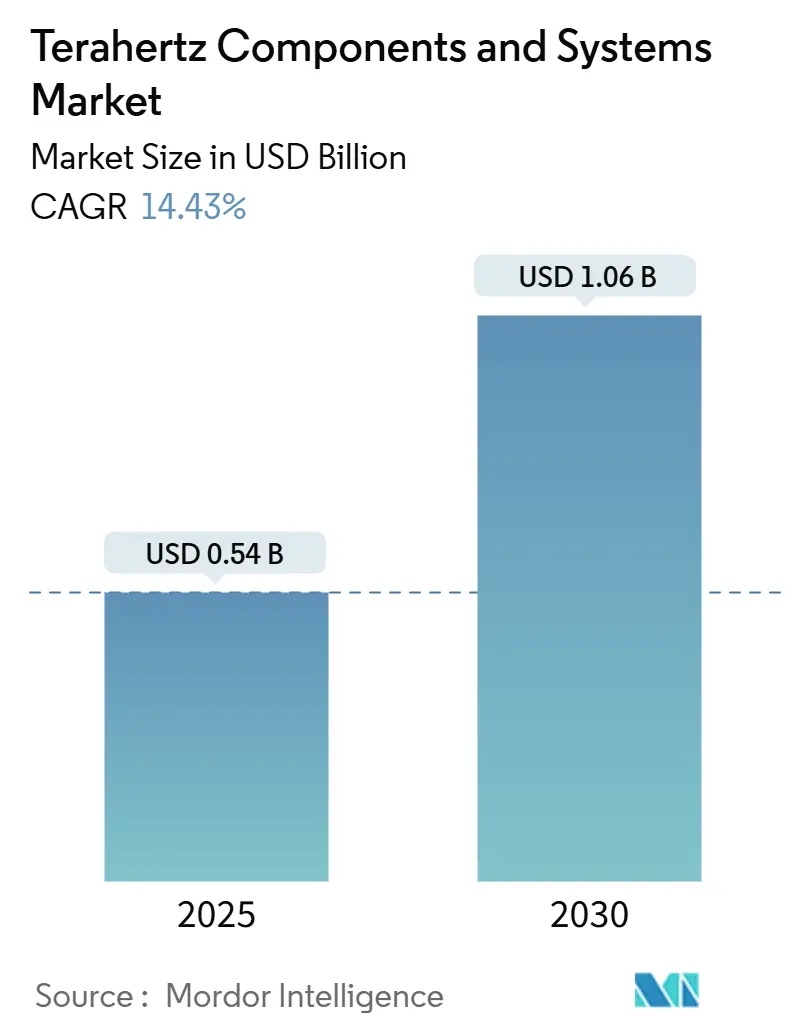

| Marktgröße (2025) | 0.54 Milliarden US-Dollar |

| Marktgröße (2030) | 1.06 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.43% CAGR |

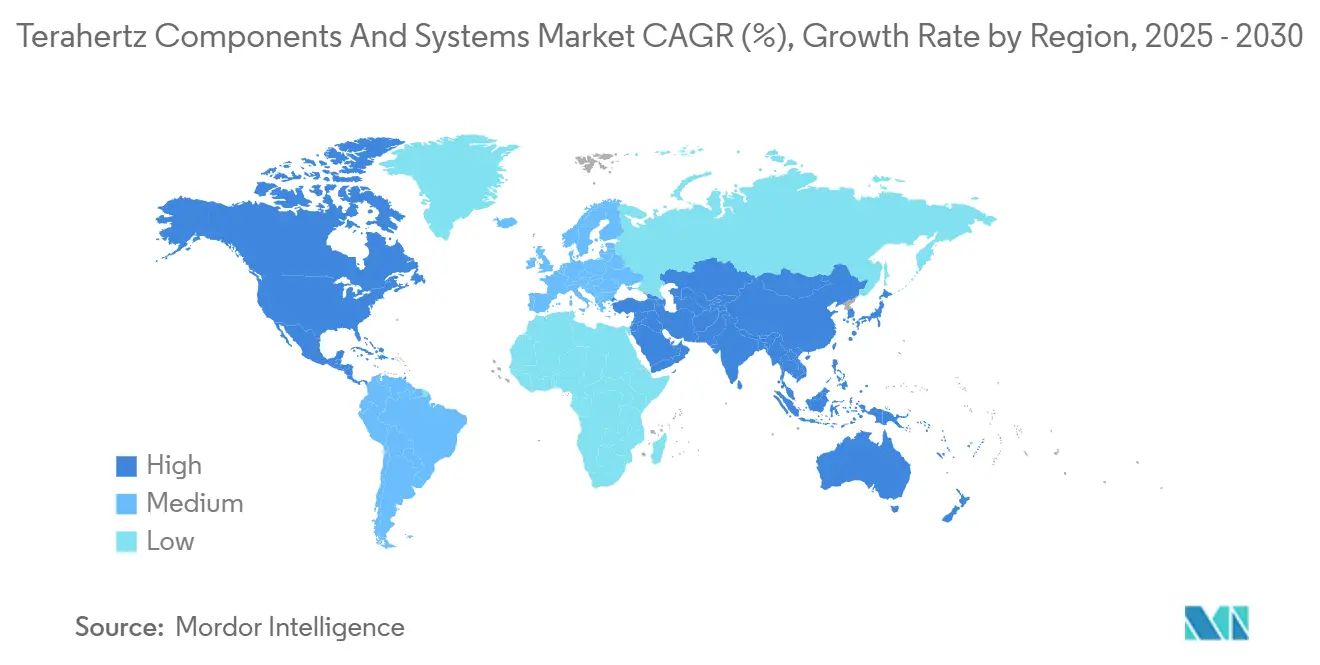

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

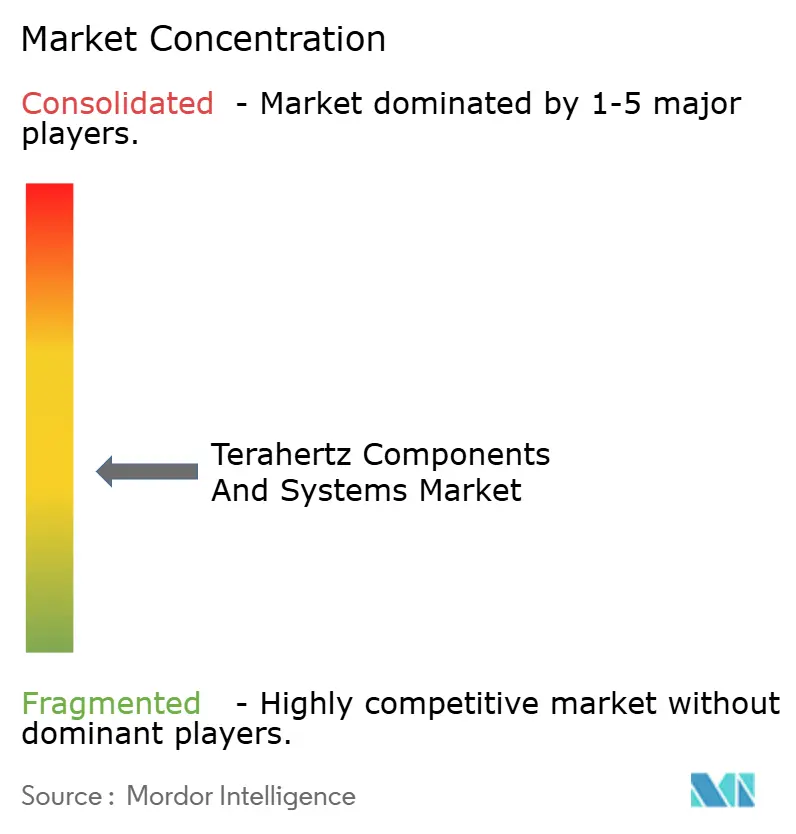

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Terahertz-Komponenten und -Systeme von Mordor Intelligence

Die Marktgröße für Terahertz-Komponenten und -Systeme beträgt im Jahr 2025 0,54 Milliarden USD und wird voraussichtlich bis 2030 auf 1,06 Milliarden USD ansteigen, was einer robusten CAGR von 14,43 % über den Zeitraum entspricht. Die solide Nachfrage resultiert aus dem Einsatz von Sicherheitsscreeningsystemen über Flughäfen hinaus, der zunehmenden Nutzung bei der zerstörungsfreien Prüfung von Halbleitern sowie der intensivierten 6G-Forschung, die den Einsatz von Sub-Terahertz-Backhaul-Verbindungen validiert. Durchbrüche bei Raumtemperaturdetektoren, die Miniaturisierung von Quantenkaskadenlasern und die Spektrumliberalisierung im asiatisch-pazifischen Raum beschleunigen die Akzeptanz zusätzlich. Führende Anbieter setzen auf vertikale Integration, um kritische Lieferketten für III-V-Verbindungshalbleiter zu kontrollieren, während Käufer kleinere Bauformen, niedrigere Betriebskosten und eine einfache Integration in Fabrikautomatisierungssysteme schätzen. Technologische Übertragungseffekte aus den Bereichen Photonik, Mikrowellen und Halbleiter sorgen für eine kontinuierliche Pipeline von Leistungsverbesserungen, die den langfristigen Wachstumsausblick stärken.

Wichtigste Erkenntnisse des Berichts

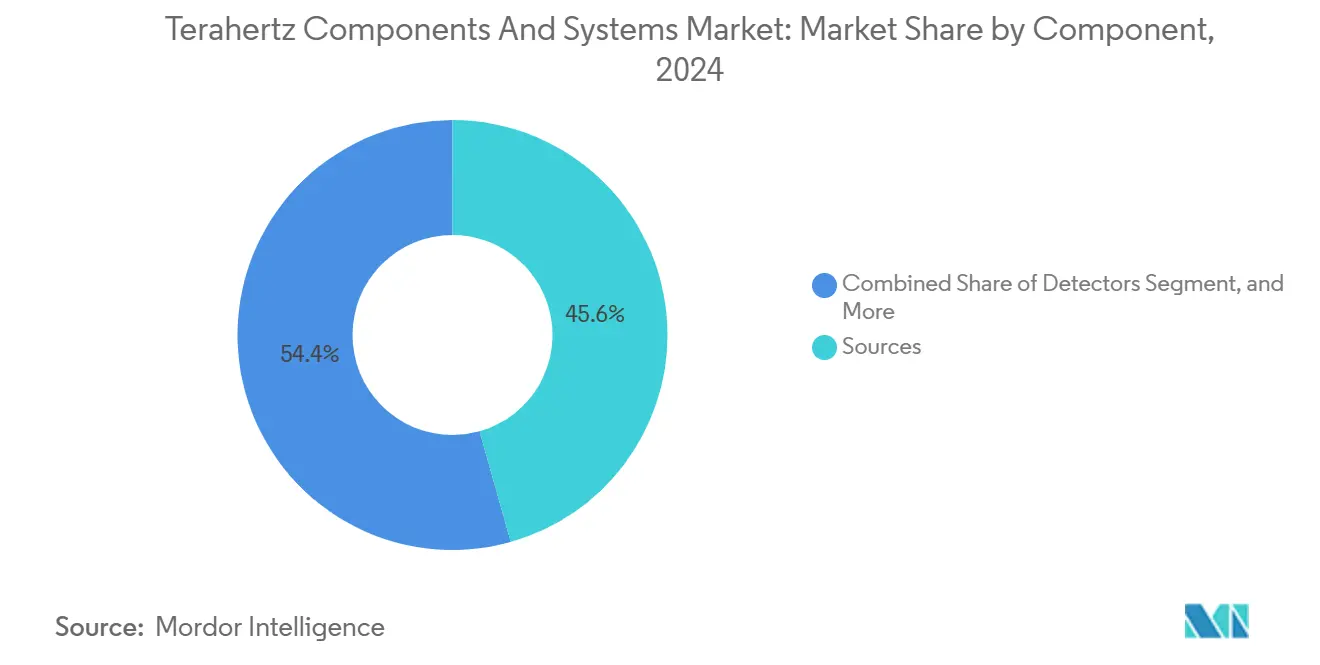

- Nach Komponente führten Quellen mit einem Marktanteil von 45,63 % am Markt für Terahertz-Komponenten und -Systeme im Jahr 2024; Detektoren werden voraussichtlich bis 2030 mit einer CAGR von 15,12 % wachsen.

- Nach Systemtyp entfielen auf Bildgebungssysteme 53,83 % des Marktanteils am Markt für Terahertz-Komponenten und -Systeme im Jahr 2024, während Kommunikationssysteme mit einer prognostizierten CAGR von 15,34 % bis 2030 das höchste Wachstum verzeichnen.

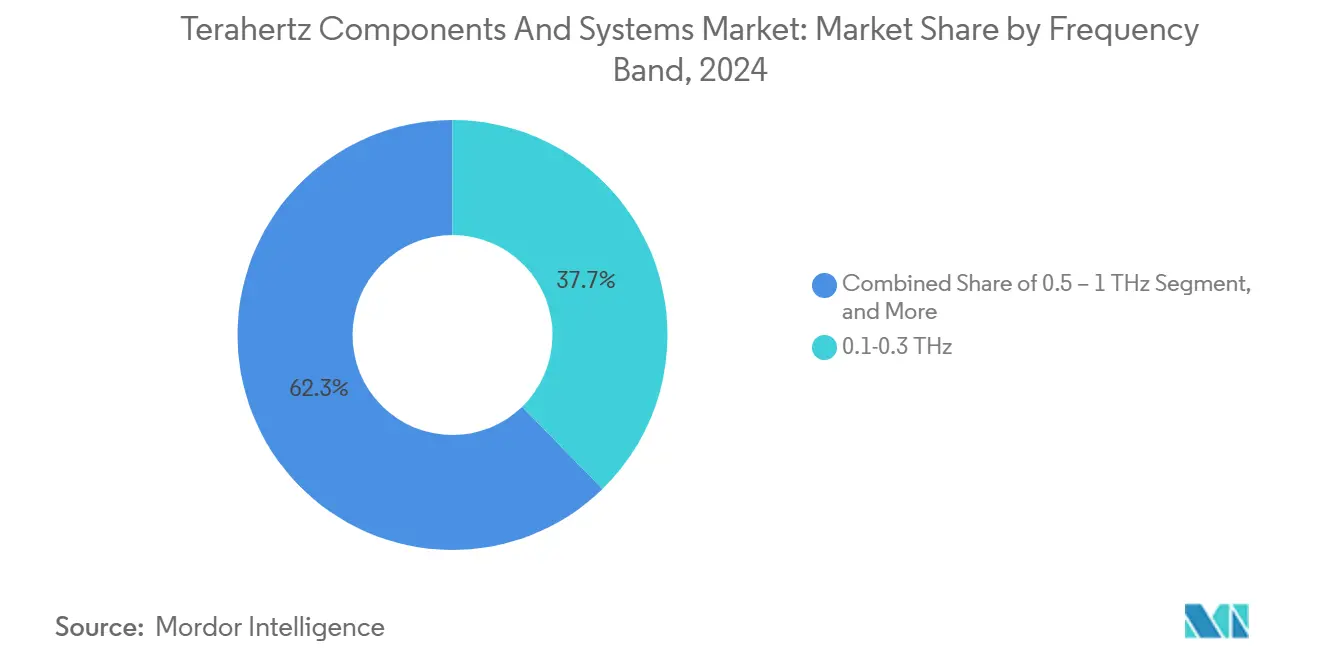

- Nach Frequenzband erfasste der Bereich 0,1–0,3 THz einen Marktanteil von 37,72 % am Markt für Terahertz-Komponenten und -Systeme im Jahr 2024; das Band 0,5–1 THz wird im gleichen Zeitraum voraussichtlich mit einer CAGR von 15,26 % wachsen.

- Nach Endverbraucherbranche hielt Luft- und Raumfahrt sowie Sicherheit im Jahr 2024 einen Marktanteil von 29,97 % am Markt für Terahertz-Komponenten und -Systeme, während Telekommunikation bis 2030 mit einer CAGR von 15,19 % wächst.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Marktanteil von 34,53 % am Markt für Terahertz-Komponenten und -Systeme, während der asiatisch-pazifische Raum mit einer CAGR von 14,96 % bis 2030 die am schnellsten wachsende Region ist.

Globale Trends und Erkenntnisse im Markt für Terahertz-Komponenten und -Systeme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einsatz in der Flughafen- und Grenzsicherheit | +2.5% | Nordamerika, Europa, globaler Rollout | Mittelfristig (2–4 Jahre) |

| Zerstörungsfreie Halbleiterprüfung | +2.8% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤2 Jahre) |

| 6G Sub-THz Wireless-Backhaul-Forschung und -Entwicklung | +2.1% | Asiatisch-pazifischer Raum, Nordamerika | Langfristig (≥4 Jahre) |

| Miniaturisierung von Quantenkaskadenlasern | +1.9% | Europa, Nordamerika, globale Fertigung | Mittelfristig (2–4 Jahre) |

| Spektrumliberalisierung im Bereich 220–330 GHz | +1.4% | Asiatisch-pazifischer Raum, globale Ausstrahlungseffekte | Kurzfristig (≤2 Jahre) |

| Durchbrüche bei Raumtemperaturdetektoren | +1.2% | Nordamerika, Europa, globale Forschungs- und Entwicklungszentren | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Einsatz bei der Sicherheitsüberprüfung an Flughäfen und Grenzen

Verkehrsbehörden erweitern den Einsatz von Terahertz-Bildgebung über Metalldetektoren hinaus, da die Technologie nicht-metallische Bedrohungen zuverlässig aus der Distanz identifiziert und dabei die Privatsphäre der Passagiere wahrt. Bis 2024 wird die US-amerikanische Transportbehörde (Transportation Security Administration) passive Systeme an mehr als 200 Flughäfen eingesetzt haben, und europäische Grenzbehörden werden wichtige Verkehrsknotenpunkte mit vergleichbaren Lösungen ausgestattet haben.[1]IEEE-Mitarbeiter, "Passive Terahertz-Bildgebung für Sicherheitsanwendungen," IEEE Transactions on Terahertz Science and Technology, ieeexplore.ieee.org Der Finanzierungsimpuls hält an: Das US-amerikanische Ministerium für Innere Sicherheit leitete 150 Millionen USD für Screening-Systeme der nächsten Generation um, wobei Terahertz-Plattformen etwa 30 % der Mittelzuweisung auf sich zogen. Da Terahertz-Wellen nicht-ionisierend sind und gängige Kleidungsstoffe durchdringen können, erstreckt sich der Einsatz auf den Perimeterschutz kritischer Infrastrukturen und die Sicherheit bei Veranstaltungsorten. Der Fokus der Anbieter auf modulare, wartungsarme Designs beschleunigt die Beschaffungszyklen zusätzlich, während die globale Erholung des Luftverkehrs die Installationsrückstände vergrößert.

Ausweitung der zerstörungsfreien Prüfung von Halbleiterpaketen

Fortschrittliche Packaging-Architekturen – Flip-Chip-, Fan-out- und Chiplet-Designs – schaffen Prüfherausforderungen, die Terahertz-Bildgebung löst, indem sie Hohlräume, Delaminierungen und Drahtbondfehler erkennt, ohne Proben zu beschädigen. Führende Halbleiterfabriken in Taiwan und Südkorea erzielten nach der Integration von Inline-Terahertz-Scannern eine um 40 % höhere Defekterkennungsempfindlichkeit im Vergleich zu herkömmlichen Röntgensystemen. Da 3D-gestapelte Bauelemente in die Serienproduktion übergehen, integrieren Fabrikbetreiber Terahertz-Werkzeuge in automatisierte Materialhandhabungslinien und ermöglichen so eine nahezu echtzeitfähige Ausbeute-Rückmeldung. Die direkte Verbindung zwischen hochwertigen Logikbauelementen und dem Druck zur Markteinführungszeit gewährleistet eine stetige Budgetzuweisung trotz makroökonomischer Schwankungen. Komponentenanbieter unterstützen diesen Trend mit schlüsselfertigen Modulen, die für Standard-JEDEC-Gehäusegrößen kalibriert sind, und stärken so Skaleneffekte, die die Gesamtbetriebskosten senken.

Beschleunigung der Forschung und Entwicklung für 6G Sub-THz Wireless-Backhaul

Hersteller von Telekommunikationsgeräten zielen auf Datenraten von über 1 Tbps für ultradichte Netzwerke ab und sehen 140–320-GHz-Kanäle als praktische Kurzstreckenverbindungen. Samsung und die Universität von Kalifornien in Santa Barbara erreichten 2024 mit einem 140-GHz-Prototyp 6,2 Gbps über 15 m. Unterdessen verpflichtete sich Ericsson zu 200 Millionen EUR für Terahertz-Beamforming und atmosphärische Kompensationsforschung, mit dem Ziel, Glasfaser-Engpassprobleme zu beheben. Die Internationale Fernmeldeunion entwarf vorläufige 6G-Richtlinien, die Sub-Terahertz-Bänder für Backhaul referenzieren, und katalysierte damit multinationale Konsortien. Feldversuche laufen derzeit in Tokio, Seoul und Austin und messen die Verbindungsleistung unter Regendämpfungs- und Mehrwegebedingungen. Die Ergebnisse fließen in Chipsatz-Roadmaps ein, die wiederum die adressierbare Basis für Transceiver-, Antennen- und Filterlieferanten vergrößern.

Weitverbreitete Miniaturisierung von Terahertz-Quantenkaskadenlasern

Kompakte Quantenkaskadenlaser-Module (QCL) überschritten 2024 die Leistungsschwelle von 10 mW bei Raumtemperatur, wobei die neueste Produktlinie von TOPTICA den Platzbedarf um 50 % reduzierte. Die Eliminierung sperriger Kryokühler reduziert das Systemgewicht und den Stromverbrauch erheblich und ermöglicht batteriebetriebene Handanalysatoren für pharmazeutische Feldprüfungen und die Sprengstoffdetektion. Die Fertigungskosten pro QCL sanken dank optimierter Epitaxie- und Waferbondingverfahren im Durchschnitt um 35 %. Ökosystempartner passten sich schnell an: Gehäusehersteller bieten hermetisch versiegelte Mikro-Optik-Halterungen an, und Softwareanbieter integrieren Treiberelektronik in Plug-and-Play-Platinen. Die Konvergenz von Portabilität, Preisrückgang und stabiler Ausgangsleistung über weite Frequenzabstimmbereiche erweitert die Anwendungsfälle – von der Prozessüberwachung in Fabrikhallen bis hin zur Konservierungsdiagnostik in Museen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für ultraschnelle photonische Komponenten | −1.8% | Global, insbesondere Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Begrenzte Eindringtiefe in wasserreichen Medien | −1.5% | Global, Gesundheitswesen und Lebensmittelindustrie | Langfristig (≥4 Jahre) |

| Fehlende harmonisierte THz-Prüfnormen | −1.2% | Global, regulatorische Fragmentierung | Kurzfristig (≤2 Jahre) |

| Integrationskomplexität mit bestehenden Produktionslinien | −0.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für ultraschnelle photonische Komponenten

Zeitbereichsspektroskopie-Plattformen sind auf Femtosekundenlaser und Hochgeschwindigkeitsdetektoren angewiesen, die auf seltene III-V-Substrate zurückgreifen. Die Preise für Indiumphosphid stiegen 2024 um 25 %, wobei 3-Zoll-Wafer für 800 USD verkauft wurden, was die Margen der Anbieter unter Druck setzt.[2]Analysten des Shanghai Metals Market, "III-V-Substratpreise 2024," Shanghai Metal Market, metal.com Ein vollständiges Terahertz-Zeitbereichsspektroskopie-System wird immer noch zwischen 150.000 und 300.000 USD gelistet, was die Investitionsbudgets vieler mittelgroßer Unternehmen übersteigt. Das Lieferkettenrisiko, das durch geopolitische Spannungen verschärft wird, hält die Lagerbestände hoch und macht Skaleneffekte schwer erreichbar. Obwohl vertikal integrierte Hersteller in das interne Kristallwachstum investieren, um die Rohstoffversorgung zu sichern, kämpfen kleinere Akteure mit volatilen Beschaffungszyklen, die aggressive Preissenkungen behindern.

Begrenzte Eindringtiefe in wasserreichen Materialien

Die Terahertz-Absorptionskoeffizienten übersteigen 100 cm⁻¹ in Geweben mit hohem Wassergehalt, was die Bildgebungstiefe auf oberflächliche Schichten beschränkt.[3]Redaktion, "Terahertz-Bildgebung biologischer Gewebe," Nature Photonics, nature.com Folglich liefern medizinische Diagnoseverfahren wie die Hautkrebsbeurteilung nur eine Eindringtiefe von 1–2 mm, was ihren komparativen Vorteil gegenüber Ultraschall oder MRT einschränkt. Industrielle Umgebungen stehen vor analogen Hürden – Terahertz-Signale werden in Lebensmittelverarbeitungslinien mit hoher Luftfeuchtigkeit gedämpft, was die Fehlererkennung in verpackten Produkten einschränkt. Forscher erkunden den Betrieb bei niedrigeren Frequenzen und fortschrittliche Signalverarbeitungsalgorithmen, doch die zugrunde liegende Molekülabsorptionsphysik begrenzt die erreichbaren Gewinne. Diese Einschränkung dämpft die Begeisterung bei Investoren im Bereich Biowissenschaften und lenkt die kurzfristige Finanzierung auf weniger feuchtigkeitsempfindliche Prüfbereiche.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Quellen bilden das Fundament des Marktes

Quellen generierten 2024 45,63 % des Umsatzes und unterstreichen damit ihren entscheidenden Einfluss auf die Gesamtsystemleistung und die Kosten. Quantenkaskadenlaser verzeichnen die stärkste Wachstumsdynamik aufgrund von Raumtemperatur-Meilensteinen, die sperrige Kryosubsysteme überflüssig machen. Photomischer-Quellen bleiben für die breitbandige Zeitbereichsspektroskopie bevorzugt, während Rückwärtswellenoszillatoren spezifische industrielle Verarbeitungsanforderungen mit hoher Dauerstrichleistung bedienen. Die Nachfrage nach Detektoren beschleunigt sich bis 2030 mit einer CAGR von 15,12 %, da Schottky-Dioden- und Bolometer-Arrays Raumtemperatur-Empfindlichkeitsniveaus erschließen, die einst Kühlgeräten vorbehalten waren. Wellenleiter und Antennen profitieren von der 3D-gedruckten Silizium-Mikromechanik, die eine Kopplungseffizienz von 90 % über 220–330-GHz-Kanäle erzielt.

Wachsende Stückzahllieferungen in den Kategorien Detektoren und passive Komponenten signalisieren eine tiefere Demokratisierung des Marktes und verlagern den Kostenschwerpunkt weg von reinen Erzeugungssubsystemen. Lieferanten bündeln nun vollständig aufeinander abgestimmte Quellen-Detektor-Paare, die für spezifische Frequenzfenster kalibriert sind, und minimieren so den Integrationsaufwand für System-OEMs. Fortschrittliche Filter- und Modulatordesigns integrieren Metamaterialstrukturen, die den physischen Platzbedarf reduzieren und gleichzeitig den spektralen Abfall schärfen. Der Markt für Terahertz-Komponenten und -Systeme verzeichnet parallele Investitionen in automatisierte Ausrichtungsrobotik und Präzisionsschneiden, um Montagetoleranzen unter 10 µm einzuhalten. Anhaltende Forschung und Entwicklung auf Siliziumphotonik-Plattformen zielt letztlich auf die hybride Integration von Terahertz-Frontends mit CMOS ab und verspricht erhebliche Kostensenkungen, sobald die Produktion reift.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Systemtyp: Kommunikationssysteme beschleunigen das Wachstum

Bildgebungslösungen dominierten den Umsatz mit 53,83 % im Jahr 2024, gestützt durch langjährige Flughafenscreening- und industrielle Qualitätssicherungsinstallationen. Sie behalten Skalenvorteile dank fortschreitender Standardisierung und sinkender Linsenarray-Kosten. Kommunikationssysteme hingegen weisen mit einer CAGR von 15,34 % bis 2030 das steilste Wachstum auf, was Betreibertests von Terabit-Backhaul für 6G-Zellen widerspiegelt. Wegweisende Demonstrationen, wie Samsungs 6,2-Gbps-Sub-THz-Verbindung, bestätigen die Machbarkeit im Freien und lösen Chipsatz-Roadmaps für Piloteinführungen in den Jahren 2027–2028 aus. Spektroskopie-Instrumente verzeichnen weiterhin eine stetige Akzeptanz bei der pharmazeutischen Polymorpherkennung und der industriellen Polymercharakterisierung, unterstützt durch benutzerfreundlichere Software, die die Interpretation spektraler Merkmale vereinfacht.

Der Markt für Terahertz-Komponenten und -Systeme richtet seine technischen Roadmaps auf unterschiedliche Systemanforderungen aus: Sicherheitskäufer fordern passive Weitfeld-Imager; Telekommunikations-OEMs benötigen strahlgesteuerte Phased-Arrays; Labor-Spektroskopiker wünschen sich eine ultrabreite Bandbreite über 0,1–3 THz. Komponentenanbieter spezialisieren sich daher auf anwendungsoptimierte Formfaktoren: vakuumversiegelte Kamerakerne, Flip-Chip-montierte Aufwärtskonverter für Handset-Testbeds und Rack-Mount-Spektroskopie-Engines, die in bestehende FTIR-Bänke passen. Da Kommunikationsprototypen der Kommerzialisierung näherkommen, werden Skaleneffekte voraussichtlich die Hardware-Kosten pro Gigahertz senken, was indirekt Bildgebungs- und Spektroskopiekäufern zugute kommt, die eine größere Erschwinglichkeit anstreben.

Nach Frequenzband: Mittleres Spektrum behält die Führung

Das Fenster 0,1–0,3 THz lieferte 2024 37,72 % des Umsatzes und balanciert dabei handhabbare atmosphärische Absorption mit einer relativ ausgereiften Komponentenverfügbarkeit. Regulatorische Klarheit rund um D-Band-Zuteilungen ermöglicht frühe Wireless-Backhaul-Piloten, während Bildgebungs- und Spektroskopienutzer die geringere Dämpfung durch Kleidung und Kunststoffe schätzen. Die Marktnachfrage in Anwendungsfällen mit höherer Auflösung treibt den Bereich 0,5–1 THz auf eine CAGR von 15,26 %, unterstützt durch Fortschritte bei photokonduktiven Schaltertreibern und Lithografie, die Wellenleiterfunktionen im Submikrometer-Bereich ermöglicht. Pharmahersteller bevorzugen Frequenzen über 0,5 THz für die Polymorphdiskriminierung, und Kulturerbe-Forscher nutzen das Fenster, um geschichtete Pigmente ohne destruktive Probenahme zu differenzieren.

Komponentendesigner begegnen den Fertigungsherausforderungen bei höheren Frequenzen durch den Einsatz von silizium-mikromechanischen Wellenleitern und additiv gefertigten Hornantennen, die einen geringen Verlust über 750 GHz hinaus aufrechterhalten. Filter verwenden mehrpolige induktiv-kapazitive Hohlräume, die mittels tiefer reaktiver Ionenätzung strukturiert werden, und halten den Einfügungsverlust unter 0,5 dB. Die Ausrichtungsautomatisierung wird auf Toleranzen unter 5 µm verschärft, was für die Aufrechterhaltung der Signalintegrität bei schrumpfenden Wellenlängen unerlässlich ist. Da Messkampagnen atmosphärische Absorptionsmodelle verfeinern, können Netzwerkplaner Linkbudgetberechnungen besser optimieren, was Telekommunikationsunternehmen ermutigt, frühe Komponentenbestellungen für die Einsatzphasen 2028–2029 aufzugeben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Telekommunikation entwickelt sich zur Wachstumsführerin

Luft- und Raumfahrt sowie Sicherheitsnutzer hielten 2024 29,97 % des Umsatzes, da Terahertz-Bildgebung in Flughafen-, Grenz- und Verteidigungseinrichtungen die volle Produktionsreife erreicht hat. Dennoch weist die Telekommunikation mit einer CAGR von 15,19 % das schnellste Wachstum inmitten globaler 6G-Initiativen auf, die Multi-Gigabit-Backhaul in dichten städtischen Netzen anstreben. Ericssons Verpflichtung von 200 Millionen EUR für Terahertz-Forschung und -Entwicklung mobilisiert Lieferanten, ihre Produkt-Roadmaps mit den Volumentimelines für Basisstationen abzustimmen. Halbleiterfabriken beschleunigen Bestellungen für Inline-Terahertz-Prüfung, um Submikrometer-Hohlräume in System-in-Package-Produkten zu erkennen, und drängen Integratoren für industrielle Automatisierung dazu, vibrationsfeste Scannergehäuse zu zertifizieren.

Die Aktivitäten im Gesundheitswesen und in den Biowissenschaften bleiben explorativ; dennoch ermöglichen Fortschritte bei Raumtemperaturdetektoren tragbare Instrumente für die Tablettenbeschichtungsprüfung und die Beurteilung von Verbrennungstiefe. Akademische und Forschungseinrichtungen unterstützen grundlegende physikalische Untersuchungen und sichern so eine Pipeline ausgebildeter Fachkräfte für die Einstellung in der Industrie. Nutzer der industriellen zerstörungsfreien Prüfung – insbesondere in der Luft- und Raumfahrtverbundwerkstoffe – schätzen die Fähigkeit von Terahertz, Feuchtigkeitseintritt und Delaminierung zu erkennen, wo die Ultraschallempfindlichkeit nachlässt. Die Diversifizierung der Endnutzung stabilisiert die Umsatzflüsse und schützt den Markt für Terahertz-Komponenten und -Systeme vor Budgetschwankungen in einem einzelnen Segment.

Geografische Analyse

Nordamerika hielt 2024 34,53 % des globalen Umsatzes aufgrund der Beschaffungsprogramme des Ministeriums für Innere Sicherheit und der Transportbehörde, die passive Terahertz-Portale an wichtigen US-amerikanischen Flughäfen integrierten. Halbleiterhersteller wie Intel und TSMC Arizona integrieren Terahertz-Inline-Scanner zur Validierung der Ausgabe fortschrittlicher Packaging-Prozesse und erweitern so die inländische Nachfrage. Der Nationale Forschungsrat Kanadas leistet weltklasse Wissenschaft im Bereich QCL und Detektoren, während mexikanische Auftragshersteller Wellenleiter-Submodule montieren und dabei die Handelsbestimmungen des USMCA nutzen. Die bedingte Lizenzierung der Bundesbehörde für Kommunikation im Bereich 95 GHz–3 THz fördert frühe Wireless-Link-Tests, die Komponentendesign-Iterationen vorantreiben. Kapitalzuflüsse aus dem US-amerikanischen CHIPS-Gesetz verankern zudem Substrat- und Epitaxieinvestitionen, die inländische Lieferketten verkürzen und die Sicherheitslage verbessern.

Der asiatisch-pazifische Raum ist mit einer CAGR von 14,96 % bis 2030 die am schnellsten wachsende Region, angetrieben durch Spektrumliberalisierung im Bereich 220–330 GHz und ambitionierte 6G-Roadmaps in Südkorea, Japan und China. Samsung investiert kontinuierlich in Forschung und Entwicklung für Phased-Array-Chipsätze, während NTT Punkt-zu-Punkt-Verbindungen in dichten Tokioter Stadtlandschaften erprobt. Chinesische Fabriken in Jiangsu und Sichuan kaufen Terahertz-Wafer-Prüfstationen, um die Ausbeute bei 2,5D- und 3D-IC-Packaging zu beschleunigen. Indiens aufstrebendes Fabrik-Ökosystem sieht Terahertz-Prüfung für Siliziumphotonik-Packaging vor, und Australiens Bergbausektor erkundet handgehaltene Terahertz-Scanner zur Echtzeit-Klassifizierung des Feuchtigkeitsgehalts von Erzschlamm. Regionale Kooperationsgremien wie die ASEAN-Digitalminister bewerten die grenzüberschreitende Spektrumharmonisierung, um die Gerätezertifizierung zu vereinfachen.

Europa nutzt eine tiefe Photonik-Lieferkette, um die Technologieführerschaft trotz moderaten Gesamtwachstums zu behaupten. TOPTICA und Menlo Systems aus Deutschland entwickeln weiterhin kompakte QCL- und fasergebundene Zeitbereichsspektroskopie-Module, während Frankreichs ONERA Terahertz-Sensoren für die Verbundflügelprüfung testet. Das Europäische Institut für Telekommunikationsnormen koordiniert gemeinsame Testprotokolle und beschleunigt so länderübergreifende Piloteinsätze. Horizon-Europa-Zuschüsse stellen über 50 Millionen EUR für Terahertz-Forschung bereit und vereinen Universitäten und KMU. Das Vereinigte Königreich entwickelt polarisationsempfindliche Terahertz-Bildgebung für Anti-Drohnen-Systeme, und Italiens Modeindustrie erprobt Terahertz-Scanner zur Authentifizierung von Luxusstoffen. Osteuropäische Auftragshersteller konkurrieren kostenseitig bei der Bearbeitung passiver Komponenten und stärken so die regionale Kostenwettbewerbsfähigkeit.

Wettbewerbslandschaft

Der Markt für Terahertz-Komponenten und -Systeme weist eine moderate Fragmentierung auf. Die fünf führenden Anbieter vereinen dank langfristiger Patentportfolios, spezialisierter Reinraumanlagen und branchenübergreifender Referenzprojekte rund 45 % des globalen Umsatzes auf sich. TeraView zeichnet sich durch schlüsselfertige Bildgebungssysteme aus und ist kürzlich eine Partnerschaft mit Sanyo Trading eingegangen, um den Support in Japan zu lokalisieren. TOPTICAs Erweiterung der QCL-Produktlinie erhöht die Eintrittsbarrieren bei Leistungsdichte-Benchmarks. Virginia Diodes dominiert bei Schottky-Dioden-Mischern und Frequenzvervielfachern und sicherte sich 2024 einen Vertrag des US-amerikanischen Verteidigungsministeriums im Wert von 5 Millionen USD für die Forschung und Entwicklung von Sub-Millimeterwellen-Komponenten.

Aufstrebende Herausforderer gewinnen Risikokapital, indem sie Nischenmärkte erschließen. Tihives Series-A-Finanzierung in Höhe von 9,7 Millionen USD finanziert automatisierte Inline-Scanner für Automobilverbundteile, während israelische Start-ups Metamaterial-Antennen nutzen, die die Array-Dicke auf wenige Millimeter reduzieren. Apples Spektroskopiepatent aus dem Jahr 2024 deutet auf eine künftige Smartphone-Integration hin und signalisiert potenzielle Verbrauchervolumina, die die Lieferkettenökonomie neu ordnen könnten. Strategische Ansätze konvergieren auf drei Differenzierungssäulen: Raumtemperaturbetrieb, Miniaturisierung für handgehaltene Formfaktoren und kostenoptimierte Fertigungspipelines, die auf siliziumkompatiblen Prozessen basieren. Kreuzlizenzierungstrends entstehen, da etablierte Unternehmen Zugang zu neuartigen Materialstapeln und Gerätearchitekturen suchen, die von kleineren Innovatoren entwickelt wurden, und so ein kooperatives, aber wettbewerbsfähiges Ökosystem stärken.

Marktführer der Branche für Terahertz-Komponenten und -Systeme

TeraView Limited

HÜBNER GmbH & Co. KG

TOPTICA Photonics AG

Menlo Systems GmbH

Virginia Diodes, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: TeraView schloss eine Vertriebsallianz mit Sanyo Trading, um den Terahertz-Absatz in Japans Pharma- und Halbleitersektoren voranzutreiben, mit einem angestrebten inkrementellen Umsatz von 20 Millionen USD über drei Jahre.

- März 2025: Coherent erhielt eine CHIPS-Gesetz-Förderung in Höhe von 33 Millionen USD, um die Produktion von 150-mm-Indiumphosphid-Substraten zu erweitern und die US-amerikanische Abhängigkeit von asiatischen Lieferanten zu verringern.

- Februar 2025: Tihive sammelte 8,6 Millionen EUR (9,7 Millionen USD) ein, um automatisierte Terahertz-Qualitätskontrollsysteme für die Luft- und Raumfahrt- sowie Automobilfertigung zu skalieren.

- Januar 2025: Samsung validierte einen Datendurchsatz von 6,2 Gbps über 15 m bei 140 GHz und bestätigte damit die kommerziellen Zeitpläne für 6G-Backhaul-Einsätze.

Berichtsumfang des globalen Marktes für Terahertz-Komponenten und -Systeme

| Quellen (Photomischer, Quantenkaskadenlaser usw.) |

| Detektoren (Schottky-Diode, Bolometer usw.) |

| Wellenleiter und Antennen |

| Sonstige Komponenten |

| Bildgebungssysteme |

| Spektroskopiesysteme |

| Kommunikationssysteme |

| Sonstige Systemtypen |

| 0,1–0,3 THz (D-Band) |

| 0,3–0,5 THz |

| 0,5–1 THz |

| Größer als 1 THz |

| Luft- und Raumfahrt sowie Sicherheit |

| Halbleiter und Elektronik |

| Gesundheitswesen und Biowissenschaften |

| Akademische Einrichtungen und Forschung |

| Industrielle zerstörungsfreie Prüfung und Prozesskontrolle |

| Telekommunikation |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Komponente | Quellen (Photomischer, Quantenkaskadenlaser usw.) | ||

| Detektoren (Schottky-Diode, Bolometer usw.) | |||

| Wellenleiter und Antennen | |||

| Sonstige Komponenten | |||

| Nach Systemtyp | Bildgebungssysteme | ||

| Spektroskopiesysteme | |||

| Kommunikationssysteme | |||

| Sonstige Systemtypen | |||

| Nach Frequenzband | 0,1–0,3 THz (D-Band) | ||

| 0,3–0,5 THz | |||

| 0,5–1 THz | |||

| Größer als 1 THz | |||

| Nach Endverbraucherbranche | Luft- und Raumfahrt sowie Sicherheit | ||

| Halbleiter und Elektronik | |||

| Gesundheitswesen und Biowissenschaften | |||

| Akademische Einrichtungen und Forschung | |||

| Industrielle zerstörungsfreie Prüfung und Prozesskontrolle | |||

| Telekommunikation | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Terahertz-Komponenten?

Er beläuft sich im Jahr 2025 auf 0,54 Milliarden USD und wird voraussichtlich bis 2030 auf 1,06 Milliarden USD anwachsen.

Welches Segment wächst innerhalb der Terahertz-Komponenten am schnellsten?

Kommunikationssysteme verzeichnen die stärkste Expansion mit einer CAGR von 15,34 %, angetrieben durch 6G-Backhaul-Tests.

Warum sind Terahertz-Komponenten für die Halbleiterfertigung relevant?

Sie ermöglichen die zerstörungsfreie Prüfung fortschrittlicher Packages und erkennen Hohlräume und Delaminierungen, die Röntgenwerkzeuge übersehen können, was die Ausbeute verbessert und Ausschuss reduziert.

Welche Region führt heute beim Marktanteil?

Nordamerika liegt mit einem Anteil von 34,53 % vorne, gestützt durch Sicherheitseinsätze des Ministeriums für Innere Sicherheit und der Transportbehörde sowie inländische Halbleiterinvestitionen.

Welcher technologische Durchbruch senkt die Systemkosten?

Raumtemperatur-Quantenkaskadenlaser haben den Bedarf an Kryokühlung eliminiert, die Größe reduziert und die Materialkosten um rund 35 % gesenkt.

Was schränkt den Einsatz von Terahertz in der medizinischen Bildgebung ein?

Die starke Absorption in wasserreichen Geweben begrenzt die Eindringtiefe auf wenige Millimeter und verringert die Wirksamkeit für die Tiefengewebediagnostik.

Seite zuletzt aktualisiert am: