Marktgröße und Marktanteil für Mieterabrechnungssoftware

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

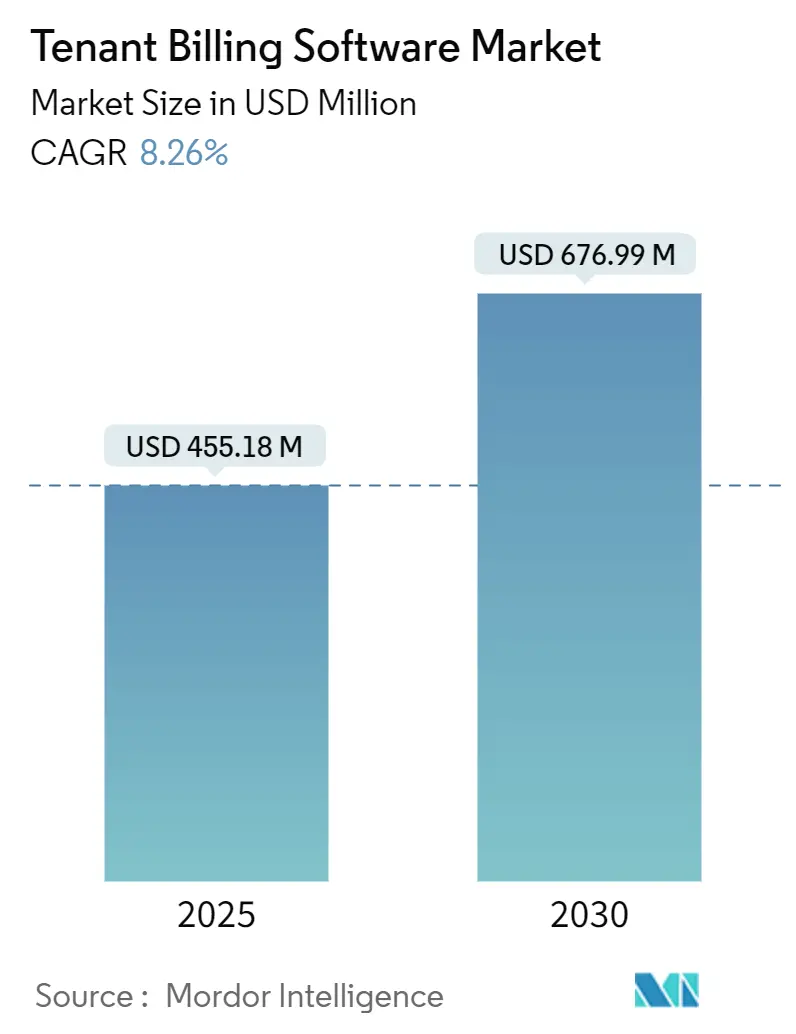

| Marktgröße (2025) | 455.18 Millionen US-Dollar |

| Marktgröße (2030) | 676.99 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.26% CAGR |

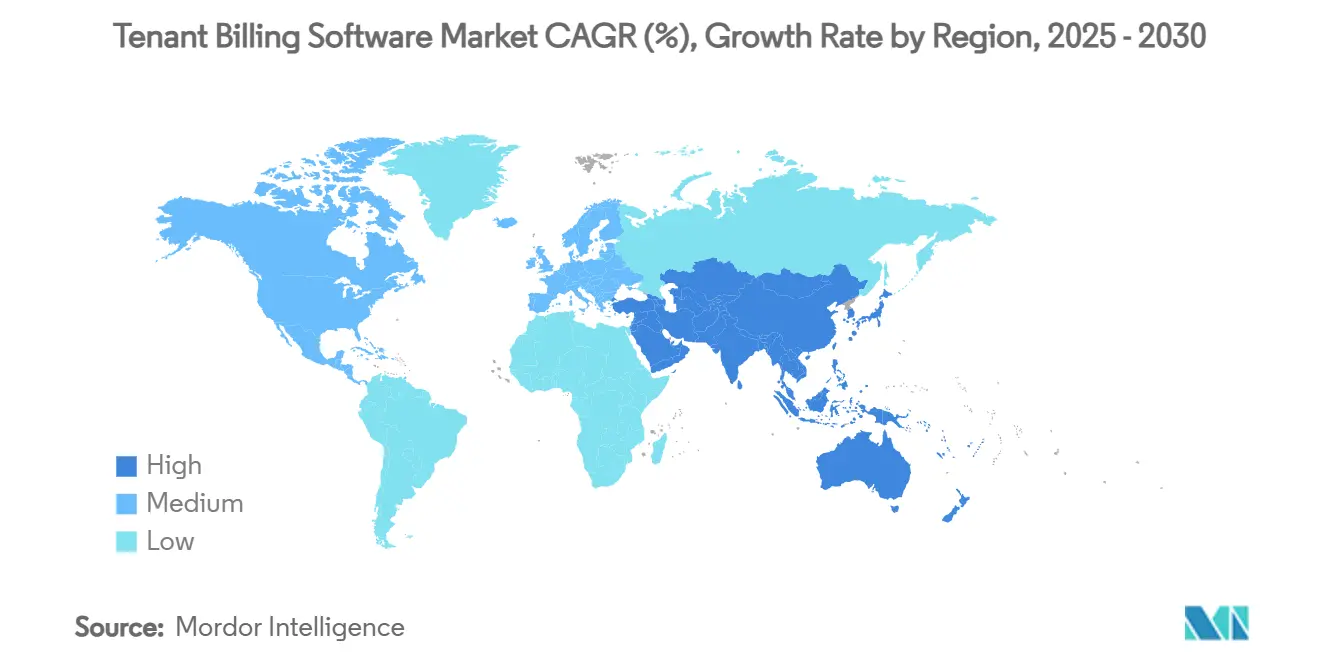

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Mieterabrechnungssoftware von Mordor Intelligence

Die Marktgröße für Mieterabrechnungssoftware wird im Jahr 2025 auf 455,18 Millionen USD geschätzt und soll bis 2030 einen Wert von 676,99 Millionen USD erreichen, was einer CAGR von 8,26 % während des Prognosezeitraums entspricht. Wachsende regulatorische Anforderungen an eine transparente Rückerstattung von Nebenkosten, die rasche Cloud-Einführung in Immobilienverwaltungssystemen sowie der zunehmende institutionelle Besitz von Mietobjekten schaffen gemeinsam ein Umfeld, in dem automatisierte Abrechnungsplattformen für die betriebliche Effizienz unverzichtbar geworden sind. Immobilienverwalter betrachten Compliance-Funktionen mittlerweile als Wettbewerbsvorteil, da die Strafen für fehlerhafte Abrechnungen parallel zur kommunalen Aufsicht steigen. Risikokapitalzuflüsse in PropTech finanzieren weiterhin ausgefeilte Analyse-Engines, die Abrechnungsanomalien erkennen und Streitkosten reduzieren, während Werkzeuge der künstlichen Intelligenz Abstimmungszyklen verkürzen und die Mieterzufriedenheit verbessern. Die Marktentwicklung spiegelt auch breitere Trends der digitalen Transformation im Immobiliensektor wider, wobei Cloud-native Ökosysteme Plattforminteroperabilität und mobilen Self-Service ermöglichen und so die Mieteraufnahme erleichtern sowie den Verwaltungsaufwand reduzieren.

Wichtigste Erkenntnisse des Berichts

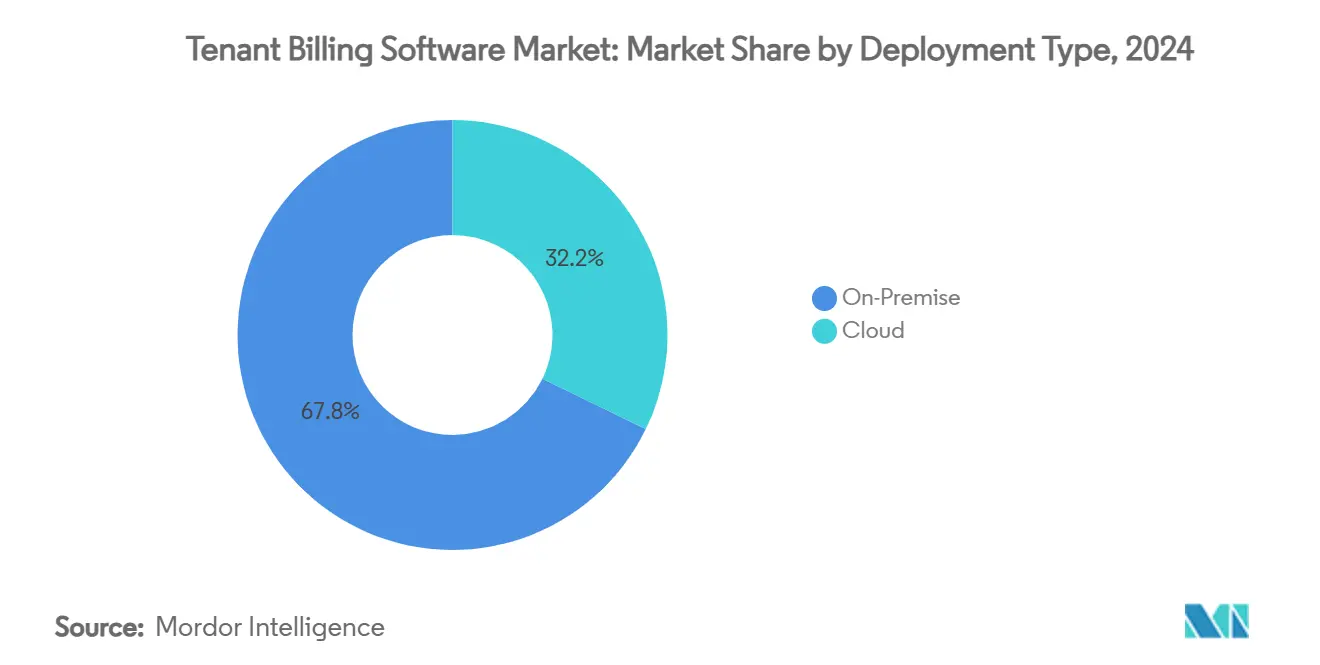

- Nach Bereitstellungstyp entfielen im Jahr 2024 67,8 % des Marktanteils für Mieterabrechnungssoftware auf On-Premise-Lösungen, während Cloud-Plattformen bis 2030 mit einer CAGR von 10,1 % wachsen.

- Nach Preismodell hielt abonnementbasiertes SaaS im Jahr 2024 einen Anteil von 58,1 % an der Marktgröße für Mieterabrechnungssoftware; hybride und gestaffelte Modelle verzeichnen die höchste prognostizierte CAGR von 9,5 % bis 2030.

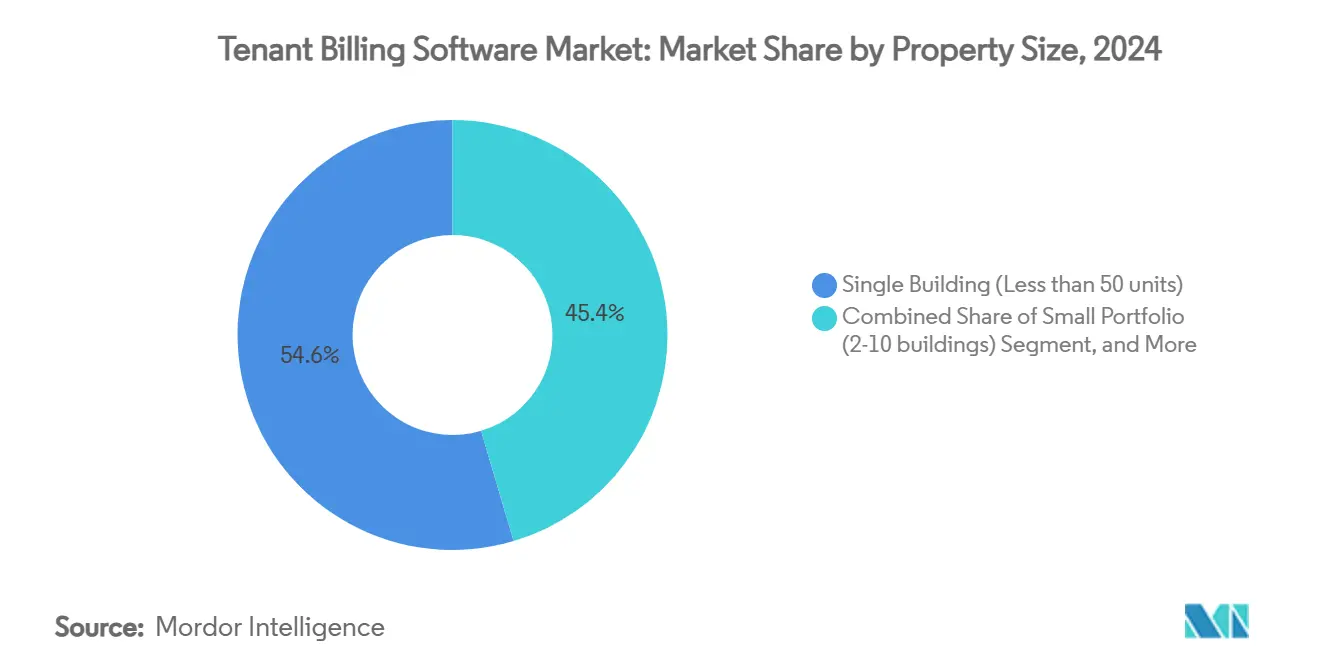

- Nach Immobiliengröße entfielen im Jahr 2024 54,6 % der Marktgröße für Mieterabrechnungssoftware auf Betreiber von Einzelgebäuden, während Portfolioverwalter mit mehr als 10 Gebäuden bis 2030 mit einer CAGR von 9,2 % wachsen.

- Nach Endnutzer hielten Verwalter von Wohnimmobilien im Jahr 2024 einen Anteil von 49,8 % am Markt für Mieterabrechnungssoftware, und Betreiber von Co-Living- oder Co-Working-Einrichtungen wachsen bis 2030 mit einer CAGR von 8,7 %.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 36,5 % am Markt für Mieterabrechnungssoftware, während der asiatisch-pazifische Raum bis 2030 voraussichtlich mit einer CAGR von 8,4 % wachsen wird.

Globale Trends und Erkenntnisse im Markt für Mieterabrechnungssoftware

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Wechsel von Immobilienverwaltungssystemen zu Cloud-Ökosystemen | +1.5% | Global, frühe Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmende regulatorische Vorgaben zur Rückerstattung und Transparenz von Nebenkosten | +1.8% | Nordamerika und EU als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Risikokapitalfinanzierung für PropTech-Abrechnungsplattformen | +1.2% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Integration KI-basierter Abrechnungsanalysen zur Reduzierung von Streitkosten | +1.1% | Nordamerika und EU mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachfrage von Co-Living- und flexiblen Arbeitsplatzbetreibern | +0.9% | Global, städtische Zentren | Mittelfristig (2–4 Jahre) |

| Ausweitung von Energie-als-Dienstleistung-Modellen, die eine detaillierte Rechnungsstellung erfordern | +0.7% | Nordamerika und EU, frühe Einführung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Wechsel von Immobilienverwaltungssystemen zu Cloud-Ökosystemen

Immobilienverwalter beschleunigten die Cloud-Migration, um im Jahr 2024 eine Remote-Zusammenarbeit zu ermöglichen, als der Vor-Ort-Zugang eingeschränkt wurde. Betreiber nennen geringeren Infrastrukturaufwand, automatische Sicherheits-Patches und nahtlose Notfallwiederherstellung als Gründe für die schrittweise Abschaffung von On-Premise-Servern. Die Cloud-Bereitstellung vereinfacht zudem die Integration mit Zahlungsabwicklern, Smart-Meter-Datenfeeds und Mieterportalen, verbessert die Datengenauigkeit und reduziert manuelle Abstimmungen. Da Beschaffungsteams vorhersehbare Abonnementgebühren als Betriebsausgaben statt als Investitionsausgaben betrachten, verkürzen sich die Beschaffungszyklen auch für mittelständische Unternehmen. Altanbieter reagieren mit hybriden Rollouts, bei denen sensible Hauptbücher lokal gespeichert bleiben, während mieterseitige Module in sichere öffentliche Clouds verlagert werden; dennoch neigt die Nutzerpräferenz weiterhin zu vollständig gehosteten Modellen, die Wartungskosten eliminieren.

Zunehmende regulatorische Vorgaben zur Rückerstattung und Transparenz von Nebenkosten

Rechtsgebiete von Kalifornien bis Seattle verlangen eine vorherige Offenlegung aller obligatorischen Abrechnungsgebühren und verpflichten Vermieter, aufgeschlüsselte Abrechnungen vorzulegen, die einer Prüfung standhalten. Arizona schreibt eine gesonderte Offenlegung von Verwaltungsgebühren für Nebenkosten vor, während Virginia nun klare Gebührenbeschreibungen in Mietverträgen vorschreibt.[1]Arizona-Gesetzgebung, "Nebenkosten; Unterzählung; Verhältnismäßige Nebenkostenabrechnung," azleg.gov Die Compliance-Komplexität steigt, wenn Portfolios mehrere Bundesstaaten umfassen, was Eigentümer dazu veranlasst, Software einzusetzen, die jurisdiktionsspezifische Regeln direkt in die Rechnungslogik einbettet. Die kommunale Aufsicht wird durch steigende Strafrahmen gestützt, die Compliance von einem operativen Detail zu einem Anliegen auf Vorstandsebene erheben. Da sich der Transparenztrend auf die Märkte des asiatisch-pazifischen Raums ausweitet, werden Plattformen, die mehrsprachige Abrechnungen erstellen und unveränderliche Prüfpfade aufrechterhalten können, unverzichtbar.

Wachsende Risikokapitalfinanzierung für PropTech-Abrechnungsplattformen

Die globale PropTech-Finanzierung überstieg im ersten Quartal 2024 1,491 Milliarden USD, wobei Investoren Ressourcen in ausgereifte Abrechnungslösungen lenkten, die sich schnell über Regionen hinweg skalieren lassen. Spätstufige Finanzierungsrunden bevorzugen Anbieter, die prädiktive Analysen einbetten, da diese Funktionen die Kundenbindung durch Senkung der Streitbearbeitungskosten stärken. Die Kapitalverfügbarkeit ermöglicht es kleineren Innovatoren, Nischen-Compliance-Engines zu erwerben oder in Schwellenmärkte schneller vorzudringen, als es organisches Wachstum erlauben würde. Da sich die Kapitalkosten normalisieren, gewinnen Plattformen, die klare Wege zur Rentabilität aufzeigen, Verhandlungsmacht bei Partnerschaftsgesprächen mit großen Immobilienbetreibern. Anhaltende Investitionen erhalten daher eine gesunde Pipeline von Funktionserweiterungen aufrecht, die die Nutzererwartungen im gesamten Markt für Mieterabrechnungssoftware steigern.

Integration KI-basierter Abrechnungsanalysen zur Reduzierung von Streitkosten

Künstliche Intelligenz sagt nun vorher, welche Rechnungen angefochten werden, indem sie historische Verbrauchsdaten, sozioökonomische Faktoren und saisonale Verbrauchsanomalien analysiert. Plattformen berichten, dass die Inkassoquoten nach der Einbettung maschinell generierter Empfehlungen, die Unstimmigkeiten vor der Rechnungsstellung kennzeichnen, von 97,6 % auf 99,6 % gestiegen sind. Generative Chat-Schnittstellen führen Mieter durch Self-Service-Anfragen und automatisieren die Dokumentation von Anpassungen, wodurch umfassende Prüfpfade ohne menschliches Eingreifen entstehen. Der daraus resultierende Rückgang der manuellen Streitbeilegung entlastet die Vor-Ort-Teams, sodass sie sich auf das Mietererlebnis konzentrieren können, während die Betriebskosten im Portfoliomaßstab gesenkt werden. Diese Leistungsgewinne rechtfertigen Premium-Lizenzstufen und beschleunigen den Übergang weg von standardisierten Altsystemen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Compliance-Standards in den Kommunen | –0.8% | Global, insbesondere Nordamerika | Langfristig (≥ 4 Jahre) |

| Widerstand der Vermieter gegen steigende SaaS-Abonnementgebühren | –0.6% | Global, stärker in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich der Cybersicherheit bei Mieterzahlungsdaten | –0.5% | Global, stark regulierte Märkte | Kurzfristig (≤ 2 Jahre) |

| Langsame digitale Einführung bei kleinen Mehrfamilienhauseigentümern in Schwellenländern | –0.4% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Compliance-Standards in den Kommunen

Regulatorische Fragmentierung zwingt Anbieter dazu, Hunderte von Regelvarianten in Abrechnungs-Engines einzubetten, was Entwicklungsbudgets aufbläht und Aktualisierungszyklen verlängert.[2]Öffentliche Versorgungskommission von Texas, "Mieterhandbuch zur zugeteilten Wasser-/Abwasserversorgung," puc.texas.gov Vermieter mit Immobilien in mehreren Bundesstaaten jonglieren oft mit mehreren Lösungen, da keine einzelne Plattform jede lokale Verordnung abdeckt, was die angestrebten Skaleneffekte untergräbt. Die kontinuierliche Überwachung der Tagesordnungen kommunaler Räte ist für Softwareunternehmen zu einer zentralen Produktmanagementfunktion geworden, die die für neue Funktionsinnovationen verfügbaren Ressourcen reduziert. Kleinere Anbieter ohne Rechtsabteilungen haben es am schwersten, was die Branchenkonsolidierung beschleunigt, aber auch die Gesamtgeschwindigkeit der Funktionseinführung verlangsamt. Das Ergebnis ist eine ungleichmäßige Adoptionskurve, insbesondere in Sekundärmärkten, wo Vermieter das Compliance-Risiko als geringer einschätzen.

Widerstand der Vermieter gegen steigende SaaS-Abonnementgebühren

Wiederkehrende Gebühren, die schneller als die Inflation steigen, ziehen die Aufmerksamkeit von Eigentümern auf sich, die mit geringen Margen arbeiten, was einige dazu veranlasst, Upgrades aufzuschieben oder zur manuellen Rechnungsstellung zurückzukehren. Wenn die jährlichen Softwareausgaben 2 % der Bruttomiete übersteigen, leiten Beschaffungsbeauftragte Wettbewerbsüberprüfungen ein, die kostengünstigere Anbieter bevorzugen. Anbieter begegnen dem Widerstand, indem sie Premium-Analysen in optionale Module aufteilen, doch dieser Ansatz kann das Nutzererlebnis fragmentieren und den Support erschweren. In Schwellenmärkten, wo lokale Vermieter auf Barinkasso angewiesen sind, bleibt der wahrgenommene Wert der automatisierten Abrechnung gering, bis regulatorische Anforderungen die Modernisierung erzwingen, was die Einführung in preissensiblen Segmenten verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Cloud-Beschleunigung trotz On-Premise-Dominanz

On-Premise-Bereitstellungen hielten im Jahr 2024 67,8 % der Marktgröße für Mieterabrechnungssoftware, aber Cloud-Plattformen skalieren mit einer CAGR von 10,1 %, die den Abstand bis 2030 verringern wird. Große institutionelle Vermieter nutzen zunehmend hybride Konfigurationen, bei denen Miethauptbücher lokal gespeichert werden, während Mieter-Self-Service über Cloud-Portale ermöglicht wird. Im mittleren Marktsegment treiben Kosteneinsparungen bei der Serverwartung direkte Cloud-Migrationen voran, und Anbieter, die Migrations-Toolkits anbieten, beseitigen Reibungspunkte. Compliance-Module werden in gehosteten Umgebungen automatisch aktualisiert, wodurch Versionsrückstände entfallen, die Eigentümer einst Strafen aussetzten. Kleinere Betreiber profitieren von nutzungsabhängiger Preisgestaltung und minimalem IT-Aufwand, was den langfristigen Schwenk zu gehosteten Diensten im gesamten Markt für Mieterabrechnungssoftware verstärkt.

Steigende Cybersicherheitsstandards begünstigen Cloud-Anbieter, die nach SOC 2 und ISO 27001 zertifiziert sind – Zertifizierungen, die kleinere On-Premise-Installationen selten vorweisen können. Cloud-Ökosysteme integrieren sich zudem mit IoT-Geräten, die Live-Verbrauchsdaten erfassen, eine Anforderung für Energie-als-Dienstleistung-Partnerschaften. Diese Integrationen machen Immobilien zukunftssicher, indem sie nutzungsbasierte Tarife ermöglichen, die Mieter zunehmend fordern. Mit der Verbreitung von 5G-Konnektivität wird die Echtzeit-Datenerfassung die Anwendungsfälle für prädiktive Analysen stärken und Cloud-Bereitstellungen als strategischen Standard für Neubauten und größere Sanierungen weiter positionieren.

Nach Preismodell: SaaS-Führerschaft mit hybridem Wachstumsmomentum

Abonnementverträge kontrollierten im Jahr 2024 58,1 % des Marktanteils für Mieterabrechnungssoftware, was die Käuferpräferenz für vorhersehbare Jahresbudgets widerspiegelt. Hybride Strukturen, die Nutzungsgebühren auf ein Basisabonnement aufschlagen, expandieren mit einer CAGR von 9,5 %, da sie Kosten mit Einheitenzahlen und saisonaler Belegung in Einklang bringen. Transaktionsbasierte Preisgestaltung spricht flexible Arbeitsplatzbetreiber an, die erhebliche Schwankungen im Rechnungsvolumen erleben. Institutionelle Vermieter verhandeln zunehmend Gewinnbeteiligungskomponenten, bei denen Anbieter Anreize erhalten, die an Streitquotenreduzierungen geknüpft sind, was die Ausrichtung auf Leistungsergebnisse im Kontext der Marktgröße für Mieterabrechnungssoftware vertieft.

Preissensible Eigentümer nutzen gestaffelte Pläne, die die Funktionsnutzung begrenzen, aber Compliance-Verpflichtungen drängen sie oft im Laufe der Zeit zu höheren Stufen. Anbieter gestalten daher modulare Upgrades, die jurisdiktionsspezifische Regelbibliotheken oder KI-Anomalieerkennung als optionale Zusatzmodule freischalten. Dieser Upsell-Pfad steigert den durchschnittlichen Umsatz pro Nutzer, während die Einstiegspreise attraktiv bleiben. Wettbewerber, die es versäumen, transparente Kostensteigerungen zu kommunizieren, riskieren Abwanderung, da Beschaffungsteams alternative Anbieter vergleichen.

Nach Immobiliengröße: Dominanz von Einzelgebäuden bei gleichzeitiger Portfoliokonsolidierung

Einzelgebäudeeigentümer erfassten im Jahr 2024 54,6 % der Marktgröße für Mieterabrechnungssoftware, was die Fragmentierung des Sektors unterstreicht. Dennoch expandieren Verwalter von mehr als 10 Gebäuden mit einer CAGR von 9,2 %, da institutionelle Investitionen Einheiten in große Fonds konsolidieren, die standardisierte Plattformen bevorzugen. Portfoliobetreiber maximieren Skaleneffekte durch die Zentralisierung der Versorgungsbeschaffung und die Automatisierung von Zuweisungen über Tausende von Mietern, was ihre Bereitschaft erhöht, KI-gestützte Analysen zu erwerben. Mittelgroße Vermieter überbrücken manuelle Prozesse und Unternehmenslösungen und sind damit bevorzugte Zielgruppen für Anbieter, die gebündelte Onboarding-Dienste anbieten.

Die Investorennachfrage nach Build-to-Rent-Projekten bringt kontinuierlich neue großmaßstäbliche Objekte hervor, die von Anfang an Abrechnungssoftware einsetzen, anstatt sie später nachzurüsten. Parallel dazu erhöht die regulatorische Verschärfung die Compliance-Last für Einzelgebäudeeigentümer und zwingt sie, leichtgewichtige SaaS-Lösungen einzuführen, um Bußgelder zu vermeiden. Folglich bleibt jede Größenkategorie adressierbar, obwohl die Wertwahrnehmung und die Priorisierung von Funktionen zwischen den Kohorten erheblich variieren.

Nach Endnutzer: Wohnimmobilienfokus mit Co-Living-Beschleunigung

Wohnimmobilienverwalter repräsentierten im Jahr 2024 49,8 % der Nachfrage im Markt für Mieterabrechnungssoftware, was den enormen Bestand an Wohnungen und Einfamilienmietobjekten in reifen Volkswirtschaften widerspiegelt. Co-Living- und Co-Working-Betreiber skalieren den Umsatz jedoch am schnellsten mit einer CAGR von 8,7 %, da ihre flexiblen Mietstrukturen eine detaillierte, nutzungsbasierte Rechnungsstellung erfordern. Diese Betreiber integrieren häufig Zugangskontrolldaten, um Kosten präzise zuzuweisen, und treiben damit die Softwarefähigkeiten über traditionelle Quadratmeterformeln hinaus.

Studentenwohnheime, Seniorenwohnanlagen und Entwickler gemischt genutzter Campus benötigen ebenfalls spezialisierte Abrechnungslogik, einschließlich anteiliger Einzüge zur Mietzeit und gemeinsamer Versorgungszonen. Anbieter-Roadmaps priorisieren daher konfigurierbare Tarifmaschinen und Echtzeit-Verbrauchsdashboards. Gewerbliche Vermieter bleiben ein stabiles, aber weniger dynamisches Segment, das Abrechnungsmodule hauptsächlich zur Automatisierung von Triple-Net-Weiterleitungen nutzt, anstatt zur Wettbewerbsdifferenzierung. Versorgungsunternehmen und Energie-als-Dienstleistung-Firmen entwickeln sich zu sekundären Kunden, die die Software zur Verwaltung von Mieterabrechnungen für dezentrale Erzeugungsanlagen einsetzen.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Marktanteil von 36,5 % im Markt für Mieterabrechnungssoftware, angetrieben durch strenge Transparenzgesetze und Investorenerwartungen an datenreiche Dashboards zur Anlagenperformance. Bundeswettbewerbsrechtliche Herausforderungen gegen RealPage unterstreichen den politischen Fokus auf Preisgestaltungspraktiken und ermutigen Immobilienverwalter, zu Plattformen zu wechseln, die Compliance-Schutzmaßnahmen in den Vordergrund stellen. Die führende Rolle der Region bei der Einführung von maschinellem Lernen führt zu einem frühen Einsatz prädiktiver Streitbeilegung und stärkt den Wettbewerbsvorteil für Anbieter mit robusten KI-Roadmaps.

Der asiatisch-pazifische Raum verzeichnet die höchste regionale CAGR von 8,4 %, angetrieben durch Urbanisierung, staatlich geförderte Build-to-Rent-Projekte und private Kreditfinanzierung, die die Neuentwicklung beschleunigt.[3]Herbert Smith Freehills, "APAC-Immobiliensektoreinblicke Q4 2024," hsfkramer.com Länder wie Australien und Japan führen Offenlegungspflichten zur Energieeffizienz ein, die eine zählerbasierte Abrechnung erfordern und die Nachfrage nach Cloud-Plattformen steigern, die sich in intelligente Gebäudesysteme integrieren. Lokalisierungsanforderungen – mehrsprachige Schnittstellen und regionsspezifische Zahlungswege – schaffen Markteintrittsbarrieren, die globale Anbieter durch Partnerschaften oder Akquisitionen adressieren.

Europa schreitet stetig voran, da DSGVO-Compliance und Mieterschutzrichtlinien Anbieter mit ausgereiften Sicherheitsrahmen bevorzugen. Viele kontinentaleuropäische Vermieter setzen auf hybride Bereitstellungen, bei denen personenbezogene Daten auf EU-Servern verbleiben, während die Elastizität der öffentlichen Cloud für Analysen genutzt wird. Südamerika sowie der Nahe Osten und Afrika tragen kleinere Umsatzanteile bei, bieten jedoch langfristige Wachstumspotenziale, wenn Konnektivitätslücken geschlossen werden und institutionelle Investoren ihre Bestände ausweiten. Nigerianische Reformen zur Digitalisierung von Grundbucheinträgen deuten beispielsweise auf künftigen Schwung hin, sobald die Breitbandabdeckung verbessert wird.

Wettbewerbslandschaft

Der Markt für Mieterabrechnungssoftware bleibt mäßig fragmentiert. Yardi Systems, RealPage und MRI Software halten Skalenvorteile durch integrierte Immobilienverwaltungssuiten, die Mietinkasso, Instandhaltung und Mieterengagement bündeln. Ihre umfangreichen Kundenstämme schaffen hohe Wechselhürden; dennoch katalysiert die Klage des Justizministeriums gegen RealPage die Suche nach alternativen Plattformen. Neue Marktteilnehmer konzentrieren sich auf Transparenz, offene APIs und KI-native Architekturen, um sich von Platzhirschen zu differenzieren, die als monolithisch wahrgenommen werden.

AppFolios Veröffentlichung von Realm-X im Jahr 2024 veranschaulicht, wie konversationelle KI das Nutzererlebnis verbessert und Premium-Preisstufen rechtfertigt. Spezialisierte Herausforderer wie Azibo und Hemlane zielen auf Vermieter mit kleinen Portfolios durch vereinfachtes Onboarding und kostenlose Basispläne ab, die mit wachsender Einheitenzahl in kostenpflichtige Stufen übergehen. Risikokapitalgestützte Innovatoren investieren in Compliance-Engines, die kommunale Regelwerke automatisch aktualisieren – eine Fähigkeit, die besonders für Vermieter in mehreren Bundesstaaten attraktiv ist, die regulatorische Abweichungen fürchten.

Strategische Allianzen beeinflussen ebenfalls die Marktdynamik. SmartRent nutzt Smart-Home-Installationen, um die Abrechnung direkt in vernetzte Geräte für ein nahtloses Mieterengagement einzubetten. Unterdessen kooperieren Energiedienstleistungsunternehmen mit Abrechnungsanbietern, um Mieteranteile an leistungsbasierten Verträgen zu verwalten, was eine Ökosystemkonvergenz zwischen Nachhaltigkeitstechnologie und traditioneller Immobiliensoftware signalisiert. Die Wettbewerbsintensität dürfte steigen, da die Konsolidierung zunimmt und die Compliance-Erwartungen regionsübergreifend wachsen.

Marktführer im Bereich Mieterabrechnungssoftware

SAP SE

Oracle Corporation

Yardi Systems, Inc.

RealPage, Inc.

MRI Software LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Das US-Justizministerium reichte eine geänderte Klage ein und erweiterte die kartellrechtlichen Vorwürfe gegen RealPage um zusätzliche wettbewerbswidrige Praktiken bei Abrechnungssoftware.

- August 2024: Das Justizministerium reichte eine umfassende Kartellklage gegen RealPage ein und behauptete eine durch dessen Algorithmen erleichterte Absprache bei Mietpreisen.

- April 2024: Ein Anstieg der globalen Suchanfragen nach Immobilienverwaltungssoftware verdeutlichte die beschleunigte digitale Transformation im Immobiliensektor.

- Januar 2024: AppFolio stellte Realm-X vor, die erste generative KI-Konversationsschnittstelle für Immobilienverwaltungsabläufe.

Globaler Berichtsumfang für den Markt für Mieterabrechnungssoftware

| Cloud |

| On-Premise |

| Abonnement (SaaS) |

| Pro Rechnung / Nutzungsbasiert |

| Hybrid / Gestaffelt |

| Einzelgebäude (weniger als 50 Einheiten) |

| Kleines Portfolio (2–10 Gebäude) |

| Großes Portfolio (mehr als 10 Gebäude) |

| Verwalter von Wohnimmobilien |

| Verwalter von Gewerbeimmobilien |

| Co-Living- / Co-Working-Betreiber |

| Versorgungsunternehmen und Energiedienstleistungsunternehmen |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Bereitstellungstyp | Cloud | |

| On-Premise | ||

| Nach Preismodell | Abonnement (SaaS) | |

| Pro Rechnung / Nutzungsbasiert | ||

| Hybrid / Gestaffelt | ||

| Nach Immobiliengröße | Einzelgebäude (weniger als 50 Einheiten) | |

| Kleines Portfolio (2–10 Gebäude) | ||

| Großes Portfolio (mehr als 10 Gebäude) | ||

| Nach Endnutzer | Verwalter von Wohnimmobilien | |

| Verwalter von Gewerbeimmobilien | ||

| Co-Living- / Co-Working-Betreiber | ||

| Versorgungsunternehmen und Energiedienstleistungsunternehmen | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Mieterabrechnungssoftware im Jahr 2025?

Die Marktgröße für Mieterabrechnungssoftware wird im Jahr 2025 auf 455,18 Millionen USD geschätzt.

Welche CAGR wird für den Markt für Mieterabrechnungssoftware zwischen 2025 und 2030 prognostiziert?

Der Markt wird voraussichtlich im Zeitraum 2025–2030 mit einer CAGR von 8,26 % wachsen.

Welche Region wächst im Markt für Mieterabrechnungssoftware am schnellsten?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,4 % bis 2030.

Welches Bereitstellungsmodell gewinnt trotz der On-Premise-Dominanz an Marktanteil?

Cloud-basierte Plattformen beschleunigen sich mit einer CAGR von 10,1 %, während On-Premise weiterhin den größten Anteil hält.

Welches Endnutzersegment zeigt das stärkste Wachstumsmomentum?

Co-Living- und Co-Working-Betreiber verzeichnen das stärkste Wachstum mit einer CAGR von 8,7 % aufgrund ihres Bedarfs an detaillierter, nutzungsbasierter Rechnungsstellung.

Wie konzentriert ist die Wettbewerbslandschaft im Bereich Mieterabrechnungssoftware?

Der Markt erhält einen Konzentrationsgrad von 6, da die drei größten Anbieter zusammen rund 45 % des Marktanteils halten, was Raum für zahlreiche regionale und Nischenanbieter lässt.

Seite zuletzt aktualisiert am: