Marktgröße und Marktanteil für Telekommunikations-Identitäts- und Authentifizierungsdienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

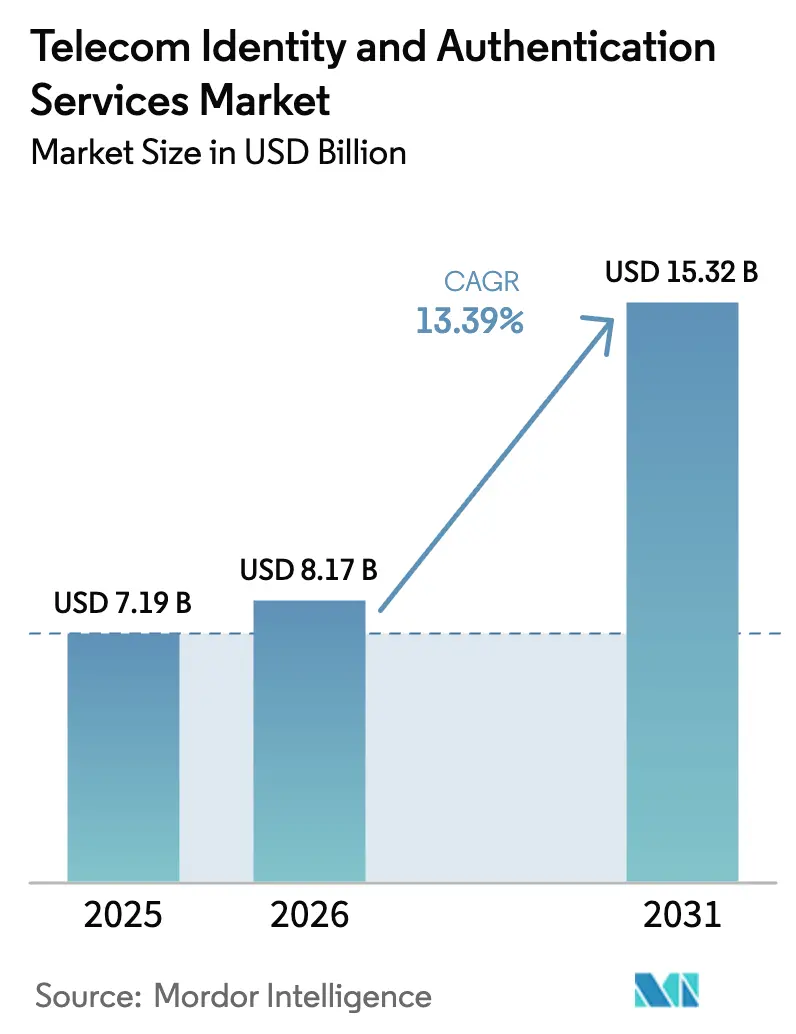

| Marktgröße (2026) | 8.17 Milliarden US-Dollar |

| Marktgröße (2031) | 15.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Telekommunikations-Identitäts- und Authentifizierungsdienste von Mordor Intelligence

Die Marktgröße für Telekommunikations-Identitäts- und Authentifizierungsdienste wird für 2025 auf 7,19 Milliarden USD, für 2026 auf 8,17 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 15,32 Milliarden USD erreichen, mit einer CAGR von 13,39 % von 2026 bis 2031. Die starke Nachfrage nach netzwerkseitiger Verifizierung, zunehmender SIM-Tausch-Betrug und Monetarisierungsdruck auf Mobilfunknetzbetreiber (MNOs) erweitern die adressierbare Basis von Unternehmen, die programmierbare Telekommunikationsnachweise nun als zentrales Sicherheitselement betrachten. Lösungen erzielten 2025 einen bedeutenden Umsatzanteil, obwohl verwaltete Dienste schneller skalieren, da Banken, Einzelhändler und Fintechs schlüsselfertige Integrationen bevorzugen, die regulatorische Compliance und Echtzeit-Betrugsintelligenz bündeln. Cloud-Bereitstellungen dominieren, da Authentifizierungsworkloads während Spitzenzahlungsfenstern ansteigen und von elastischer Skalierung profitieren. Geografisch bleibt Nordamerika der größte Umsatzbeitrag, während der asiatisch-pazifische Raum die am schnellsten wachsende Region ist, angetrieben durch staatliche Digitalidentitätsprogramme, die Carrier-APIs nutzen. Die Wettbewerbsintensität ist moderat: Messaging-Aggregatoren wie Twilio, Sinch und Infobip konkurrieren mit spezialisierten Identitätsplattformen wie Prove und Trulioo, während Hardware-Sicherheitsanbieter, darunter Thales und IDEMIA, ihr Fachwissen zu sicheren Elementen nutzen, um eingebettete Authentifizierungsangebote einzuführen.

Wichtigste Erkenntnisse des Berichts

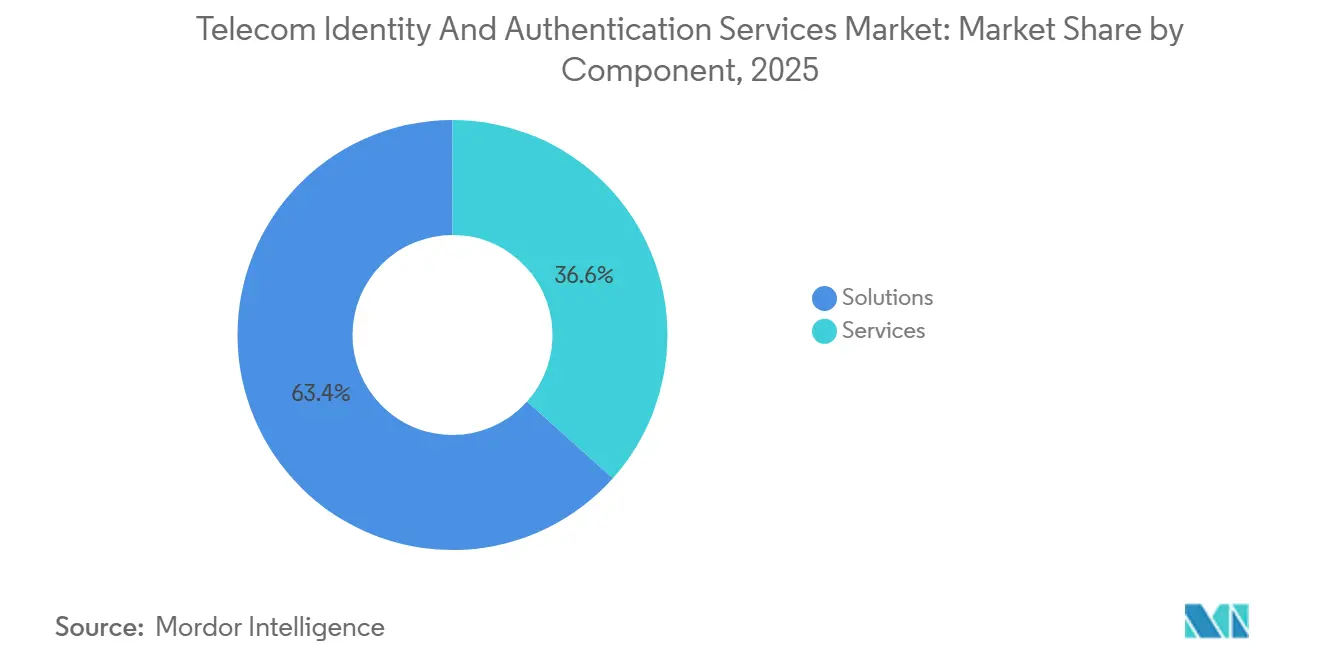

- Nach Komponente führten Lösungen mit einem Anteil von 63,40 % am Markt für Telekommunikations-Identitäts- und Authentifizierungsdienste im Jahr 2025, während Dienste bis 2031 die höchste CAGR von 15,40 % verzeichnen sollen.

- Nach Bereitstellungsmodus entfiel auf die Cloud ein Anteil von 68,81 % an der Marktgröße für Telekommunikations-Identitäts- und Authentifizierungsdienste im Jahr 2025 und sie entwickelt sich mit einer CAGR von 15,11 % bis 2031.

- Nach Authentifizierungstyp hielt SMS-basiertes Einmalpasswort einen Anteil von 38,20 % am Markt für Telekommunikations-Identitäts- und Authentifizierungsdienste im Jahr 2025, während API-basierte digitale Identitätsverifizierung bis 2031 voraussichtlich mit einer CAGR von 16,40 % wachsen wird.

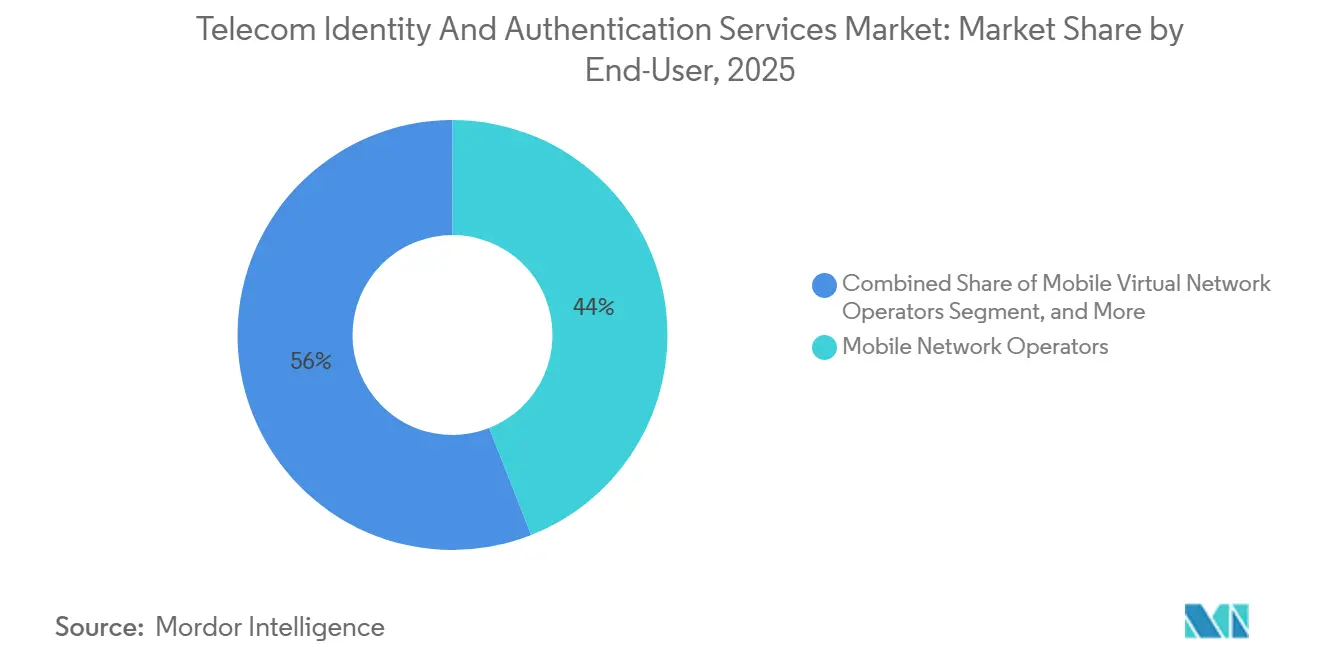

- Nach Endnutzer erzielten MNOs im Jahr 2025 einen Umsatzanteil von 44,03 %; Unternehmen werden jedoch bis 2031 voraussichtlich die höchste CAGR von 16,81 % verzeichnen.

- Nach Branchenvertikale führten Finanzdienstleistungen mit einem Umsatzanteil von 31,23 % im Jahr 2025, und E-Commerce und Einzelhandel werden bis 2031 voraussichtlich mit einer CAGR von 17,04 % wachsen.

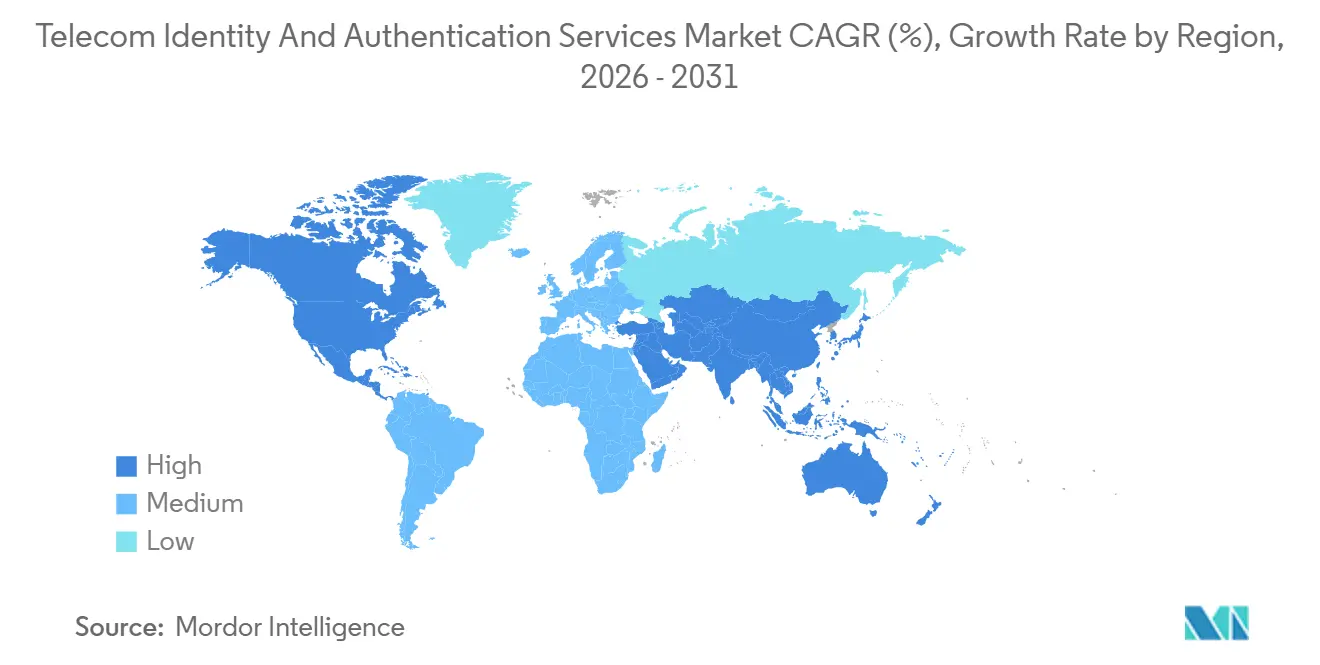

- Nach Geografie trug Nordamerika im Jahr 2025 einen Umsatzanteil von 36,22 % bei, während der asiatisch-pazifische Raum bis 2031 die höchste regionale CAGR von 16,72 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Telekommunikations-Identitäts- und Authentifizierungsdienste

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der digitalen Identitäts-APIs von Mobilfunknetzbetreibern | +2.8% | Europa und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Anstieg von SIM-Tausch- und Kontoübernahmebetrug | +3.2% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Vorgaben für starke Kundenauthentifizierung | +2.5% | Europa, Nordamerika, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Aufstieg von eSIM und IoT-Geräteauthentifizierung | +1.9% | Global, angeführt vom asiatisch-pazifischen Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Übernahme dezentraler Identifikator-Frameworks durch Telekommunikationsunternehmen | +1.4% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Monetarisierungsdruck, der zu Identität-als-Dienst-Angeboten führt | +2.1% | Reife Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der digitalen Identitäts-APIs von Mobilfunknetzbetreibern

Mobilfunknetzbetreiber wandeln Teilnehmerdaten in programmierbare Identitätsprimitive um. GSMA's Mobile Connect erreichte bis Ende 2025 47 Bereitstellungen in 31 Ländern und bietet Unternehmen einen einzigen Vertrag für SIM-Tausch-Prüfungen, Gerätebindung und stille Verifizierung. Vodafones TrustHub, im Februar 2025 eingeführt, stellt RESTful-APIs mit 99,99 % Betriebszeit-SLAs bereit und verringert den Integrationsaufwand für Banken, die Echtzeit-Betrugskontrollen erfüllen müssen. Telefónica integrierte dieselben Funktionen im Juni 2025 in Azure Active Directory, was signalisiert, dass Carrier-Authentifizierung zu einem Cloud-Infrastrukturmerkmal wird und nicht mehr ein isolierter Telekommunikationsdienst ist. Der Wettbewerb konzentriert sich nun auf Latenz, Breite der Betrugssignale und kommerzielle Transparenz statt auf bloße Konnektivität. In den Jahren 2026–2027 werden weitere europäische und lateinamerikanische Betreiber APIs zusammenführen, was die Implementierung weiter standardisiert und die geografische Abdeckung erweitert.

Anstieg von SIM-Tausch- und Kontoübernahmebetrug

SIM-Tausch-Vorfälle stiegen 2025 um 48 % und verursachten weltweite Verluste von über 2,7 Milliarden USD, laut dem FBI-Internetkriminalitätsbericht vom März 2026.[1]FBI, „2025 Internet Crime Report”, März 2026, ic3.gov Angreifer nutzen Social-Engineering-Lücken in Einzelhandelsgeschäften, um Nummern zu portieren und Einmalcodes abzufangen und so die Zwei-Faktor-Authentifizierung zu umgehen. Die US-amerikanische FCC reagierte im November 2025 mit Regeln, die Carrier dazu verpflichten, eine Multi-Faktor-Verifizierung anzuwenden, bevor SIM-Änderungen verarbeitet werden. T-Mobile führte im Januar 2026 den Kontoübernahmeschutz ein, der die Authentifizierung nach einer SIM-Änderung automatisch für 24 Stunden pausiert, um Betrug abzuschrecken. Cyber-Versicherer verlangen nun eine Carrier-grade-Verifizierung als Voraussetzung für den Versicherungsschutz und drängen Unternehmen dazu, anfällige SMS-Einmalpasswort-Abläufe zugunsten stiller Netzwerkprüfungen aufzugeben, die SIM-Laufzeit, Gerätefingerabdruck und aktuelle Portierungsereignisse validieren.

Regulatorische Vorgaben für starke Kundenauthentifizierung

Europas überarbeitete Zahlungsdiensterichtlinie verpflichtet zur starken Kundenauthentifizierung, die mindestens zwei unabhängige Faktoren kombiniert. Die Europäische Bankenaufsichtsbehörde stellte im April 2025 klar, dass SMS-Einmalpasswort allein unzureichend ist, wenn der Passcode das initiierende Gerät erreicht, was den Schwenk hin zur Carrier-Verifizierung beschleunigt, die echten Besitz nachweist.[2]Europäische Bankenaufsichtsbehörde, „EBA klärt Anforderungen an die starke Kundenauthentifizierung für mobile Zahlungen”, April 2025, eba.europa.eu Die Reserve Bank of India folgte im September 2025 mit Regeln für digitale Kreditvergabe, die eine Multi-Faktor-Verifizierung vor der Auszahlung vorschreiben; das Rundschreiben erkennt den telekommunikationsbasierten Nachweis des SIM-Eigentums als konform an. Die brasilianische Zentralbank führte im Dezember 2025 ähnliche Prüfungen für Pix-Sofortzahlungen ein und verpflichtete Banken, Carrier-APIs für den Nummernbesitz abzufragen, bevor Transaktionsobergrenzen angehoben werden. Insgesamt wandeln diese Vorgaben die Authentifizierung von einer optionalen Risikokontrolle in obligatorische Compliance-Ausgaben um.

Aufstieg von eSIM und IoT-Geräteauthentifizierung

eSIM-Verbindungen überstiegen 2025 die Marke von 1,2 Milliarden und machten die physische SIM-Karte als klassisches Besitztoken obsolet, was Betreiber dazu zwingt, kryptografische Zertifikate auszustellen, die die Geräteidentität bestätigen. Apples eSIM-only-iPhone-Reihe, die 2025 auf 14 weitere Länder ausgeweitet wurde, bedeutet, dass Carrier ihre Validierungslogik von ICCID auf Gerätezertifikatsprüfungen migrieren müssen. GSMA's SGP.22-Spezifikation führt betreibersignierte Token ein, aber die Roaming-Interoperabilität bleibt lückenhaft, wenn Geräte in fremde Netzwerke wechseln. Im IoT-Bereich reduzierte Vodafone die Handshake-Nutzlasten für NB-IoT-Module im Mai 2025 von 4,2 KB auf 380 Bytes, was die Akkulaufzeit verlängert und gleichzeitig Sicherheitsgarantien aufrechterhält. Langfristig wird leichtgewichtige Attestierung Milliarden von vernetzten Zählern, Fahrzeugen und Sensoren unterstützen, die sich keine rechenintensiven TLS-Austausche leisten können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutzbedenken gegenüber zentralisierten Teilnehmerdaten-Repositories | –1.8% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Bekanntheit bei MVNOs und KMU | –0.9% | Aufstrebende Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Komplexe Umsatzbeteiligungsmodelle zwischen Mobilfunknetzbetreibern und Identitätsaggregatoren | –1.3% | Global | Mittelfristig (2–4 Jahre) |

| Fragmentierte internationale KYC-Standards | –1.1% | Grenzüberschreitende Finanzsektoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutzbedenken gegenüber zentralisierten Teilnehmerdaten-Repositories

Der Europäische Datenschutzausschuss entschied im März 2025, dass Betreiber, die Identitätsdienste anbieten, vollständige Datenverantwortliche sind, was DSGVO-Pflichten wie Datenschutz-Folgenabschätzungen und Meldepflichten bei Datenschutzverletzungen innerhalb von 72 Stunden auslöst.[3]Europäischer Datenschutzausschuss, „Leitlinien zu Telekommunikationsbetreibern als Identitätsdienstleistern”, März 2025, edpb.europa.eu ETNO schätzt, dass der Compliance-Aufwand die Betriebskosten kleiner Carrier um 22 % erhöht hat, was einige davon abhält, Identitäts-APIs einzuführen. Interessengruppen warnen, dass ein einziger Datenschutzverstoß Millionen von Teilnehmerdatensätzen offenlegen könnte, was Massenüberwachung oder Betrug ermöglicht. Infolgedessen drängen Regulierungsbehörden auf tokenisierte Bestätigungen, die den SIM-Besitz nachweisen, ohne persönliche Identifikatoren zu speichern – eine Designänderung, die Plattform-Rollouts in Europa und datenschutzsensiblen US-Bundesstaaten bis 2027 verlangsamen dürfte.

Komplexe Umsatzbeteiligungsmodelle zwischen Mobilfunknetzbetreibern und Identitätsaggregatoren

Aggregatoren, die den Zugang zu mehreren Carrier-APIs vermitteln, behalten 30 %–45 % der Unternehmensausgaben ein und drücken die Margen der Betreiber trotz hoher Investitionen in sichere Gateways und Betrugsanalysen. Meinungsverschiedenheiten über Gebührenaufteilungen verzögerten mehrere europäische Markteinführungen im Jahr 2025, da Carrier höhere Anteile forderten, während Aggregatoren argumentierten, dass ihr Compliance-Fachwissen die aktuelle Wirtschaftlichkeit rechtfertigt. Der Entwurf der Europäischen Kommission für eine digitale Identitätsbrieftasche schlägt regulierte Preisobergrenzen vor, was Planbarkeit schafft, aber auch den Spielraum für Mobilfunknetzbetreiber begrenzt. Unterschiedliche kommerzielle Bedingungen bedeuten, dass Unternehmen weiterhin betreiberspezifisch verhandeln müssen, was die Integrationskosten erhöht und Verkaufszyklen verlängert, insbesondere für mittelständische Unternehmen mit begrenzten Beschaffungskapazitäten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienste übertreffen das Wachstum von Lösungen

Lösungen machten 2025 nur 63,40 % des Umsatzes im Markt für Telekommunikations-Identitäts- und Authentifizierungsdienste aus, doch das Dienstesegment soll mit einer CAGR von 15,40 % wachsen und Lösungen bis 2031 übertreffen. Unternehmen wählen verwaltete Authentifizierung, um Investitionsausgaben zu vermeiden, sofortige geografische Reichweite über Hunderte von Betreibern zu erhalten und das Management regulatorischer Änderungen auszulagern. Twilios Übernahme von Segment für 3,2 Milliarden USD im Jahr 2025 bündelte die Orchestrierung von Kundendaten mit nummernbasierter Verifizierung und verdeutlicht den Aufpreis für integrierte Stacks, die Verhaltenserkenntnisse in adaptive Authentifizierungsherausforderungen umwandeln.

Lösungen bleiben für stark regulierte Branchen unverzichtbar, die sich nicht auf Multi-Tenant-Clouds verlassen können. Banken, die Mainframe-Anwendungen migrieren, oder Krankenhäuser, die Datensouveränitätsgesetzen unterliegen, setzen On-Premises-Engines mit direktem SS7-Zugang und dedizierten Hardware-Sicherheitsmodulen ein. Selbst hier entsteht eine Abonnementmentalität: Lizenzvereinbarungen umfassen zunehmend kontinuierliche Regelset-Updates und 24/7-Betrugsintelligenz-Feeds, was die Grenze zwischen dauerhafter Software und verwaltetem Dienst verwischt. Infolgedessen verfeinern Anbieter hybride Modelle, die Cloud-Analysen liefern und gleichzeitig sensible Nutzlasten lokal verarbeiten, um Compliance zu wahren, ohne auf Skalierbarkeit zu verzichten.

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt sich

Cloud-Bereitstellungen machten 2025 einen Anteil von 68,81 % am Markt für Telekommunikations-Identitäts- und Authentifizierungsdienste aus und werden bis 2031 mit einer CAGR von 15,11 % ein zweistelliges Wachstum aufrechterhalten, da Latenz, elastische Skalierung und geografische Redundanz für Echtzeitzahlungen unverzichtbar sind. Sinch reduzierte die durchschnittliche API-Antwortzeit von 340 ms auf 180 ms, nachdem der Footprint auf 18 weitere AWS-Regionen ausgeweitet wurde, was eine messbare Verbesserung der Checkout-Konversionsraten lieferte.

Die On-Premises-Nutzung schrumpft jährlich, widersteht aber der Abschaffung in Ländern, in denen nationale Regeln grenzüberschreitende Datenübertragungen einschränken. Verteidigungsbehörden, Betreiber kritischer Infrastrukturen und souveräne Cloud-Vorgaben in Märkten wie Deutschland und den Vereinigten Arabischen Emiraten halten eine Restnnachfrage aufrecht. Hybride Ansätze sind beliebt: Unternehmen betreiben Entscheidungsmaschinen hinter Unternehmensfirewalls und rufen gleichzeitig Cloud-Endpunkte für SIM-Tausch-Prüfungen auf, wobei zwischengespeicherte Ergebnisse genutzt werden, um externe Datenübertragungen zu minimieren und gleichzeitig Benutzererlebnisse unter einer Sekunde aufrechtzuerhalten.

Nach Authentifizierungstyp: API-basierte Verifizierung verdrängt die Dominanz von Einmalpasswörtern

SMS-basiertes Einmalpasswort macht aufgrund universeller Handset-Unterstützung und null Onboarding-Aufwand noch immer 38,20 % des Umsatzes aus. Die API für digitale Identitätsverifizierung soll jedoch bis 2031 mit einer CAGR von 16,40 % wachsen, da Regulierungsbehörden Einmalpasswörter für hochwertige Transaktionen als unzureichend erachten. Telesigns Einführung seiner Silent Verification API im Januar 2026 reduzierte die durchschnittliche Benutzerinteraktionszeit von 18 Sekunden auf 2 Sekunden und steigerte die Konversionsraten für E-Commerce-Checkouts während Blitzverkaufs-Spitzen.

Biometrie und Hardware-Token besetzen unterschiedliche Nischen. Gesichts- oder Fingerabdruckentsperrung gewinnt in Medien-Streaming-Apps an Beliebtheit, während FIDO-zertifizierte Token für privilegierten Zugang zu Cloud-Infrastrukturen etabliert sind. Digitale Identitäts-APIs synthetisieren mehrere Signale – SIM-Laufzeit, Gerätefingerabdruck und Verhaltensanalysen – zu einem zusammengesetzten Risikoscore und treiben den Markt in Richtung unsichtbarer, kontinuierlicher Authentifizierung statt diskreter Checkpoint-Herausforderungen.

Nach Endnutzer: Unternehmen fordern die Dominanz von Mobilfunknetzbetreibern heraus

Mobilfunknetzbetreiber erzielten 2025 einen Endnutzerumsatzanteil von 44,03 %, indem sie Identität intern und als Großhandelsprodukt nutzten. Doch Unternehmen – von Neobanken bis hin zu Online-Gaming-Plattformen – werden bis 2031 mit einer CAGR von 16,81 % voraussichtlich die Führung übernehmen, da sie Best-of-Breed-Stacks zusammenstellen, die die Abhängigkeit von einem einzigen Carrier vermeiden. Microsofts Integration von Telefónica-APIs in Azure Active Directory im Jahr 2025 ermöglichte es Unternehmenskonten, SIM-Besitz zu verlangen, bevor sensible SaaS-Dashboards geöffnet werden, was traditionelle Aggregatoren umgeht.

Mobile virtuelle Netzbetreiber (MVNOs) und Over-the-Top-Dienstleister (OTT) bilden kleinere, aber strategisch wichtige Gruppen. Ohne Funkressourcen aggregieren sie Carrier-APIs und konzentrieren sich auf die Differenzierung der Benutzererfahrung. Das Unternehmenswachstum wird weiter durch Cyber-Versicherungsklauseln vorangetrieben, die die Haftung bei Datenschutzverletzungen auf Dienstleister verlagern, die keine Carrier-grade-Verifizierung einsetzen. Dieser strukturelle Wandel verwandelt Authentifizierung von einem Kostenfaktor in eine Risikominderungspriorität auf Vorstandsebene.

Nach Branchenvertikale: E-Commerce-Betrug treibt die Akzeptanz im Einzelhandel voran

Finanzdienstleistungen führten 2025 mit einem Umsatzanteil von 31,23 %, da Zahlungsvorschriften monetäre Strafen für schwache Authentifizierung vorsehen. Das Segment E-Commerce und Einzelhandel soll bis 2031 mit einer CAGR von 17,04 % das Wachstum antreiben. Historisch tolerant gegenüber Passwortzurücksetzungen und einfachen Einmalpasswörtern, streben diese Unternehmen nun stärkere Methoden an, da der Kontoübernahmebetrug während Spitzenverkaufszeiten zunimmt. US-amerikanische Einzelhändler verloren 2025 9,1 Milliarden USD durch Credential-Missbrauch, was Plattformen wie Shopify dazu veranlasste, stille Verifizierungs-Plugins zu pilotieren, die den Warenkorbabbruch ohne für den Nutzer sichtbare Reibung eindämmen.

Die staatliche Nutzung skaliert durch digitale Brieftaschenprogramme, EU eIDAS 2.0 und Indiens Aadhaar-verknüpfte SIM-Bindung, bleibt aber durch souveräne Standards fragmentiert. Das Gesundheitswesen steht vor zwei Imperativen: Fernpatientenverifizierung und HIPAA-Compliance, was zu hybriden Abläufen führt, die Netzwerkprüfungen mit biometrischem Gesichtsabgleich kombinieren. Medien und Unterhaltung übernehmen Telekommunikationsauthentifizierung, um das Teilen von Zugangsdaten abzuschrecken, da das Abonnementwachstum nachlässt, und verbinden Sicherheitsbedürfnisse mit Umsatzschutzzielen.

Geografische Analyse

Nordamerika trug 2025 einen Umsatzanteil von 36,22 % am Markt für Telekommunikations-Identitäts- und Authentifizierungsdienste bei, gestützt durch die frühe Einführung von MFA-Vorgaben im Bank- und Gesundheitswesen und unterstützt durch direkte Carrier-Aggregation, die API-Aufrufe unter einer Sekunde in den Vereinigten Staaten und Kanada ermöglicht. Der weitverbreitete 5G-Rollout verbessert die Signalqualität für die stille Verifizierung, während Cyber-Versicherungsvoraussetzungen Unternehmen dazu zwingen, veraltete SMS-Einmalpasswörter abzulösen.

Europas Wachstum ist stetiger, aber durch strenge Datenschutzgesetze geprägt. Die Region profitiert von harmonisierten PSD2-Richtlinien, doch die Umsetzung variiert je nach Land, was die Komplexität für grenzüberschreitenden E-Commerce erhöht. Joint Ventures wie die Europäische Identitätsplattform von Orange und Deutsche Telekom, die im Oktober 2025 angekündigt wurde, sollen einen kontinentweiten, brieftaschenkompatiblen Dienst liefern, der die eIDAS-2.0-Anforderungen erfüllt, aber der vollständige Rollout hängt von der Abstimmung der Mitgliedstaaten ab.

Der asiatisch-pazifische Raum, der mit einer CAGR von 16,72 % wächst, wird durch Indiens SIM-Bindungsanforderung für hochwertige UPI-Transaktionen und Indonesiens nationale digitale ID, die Telekommunikationsprüfungen beim Onboarding einbettet, vorangetrieben. Die Dominanz chinesischer OEMs auf dem Handset-Markt beschleunigt die eSIM-Akzeptanz und zwingt Carrier, ihre Authentifizierungslogik für zertifikatsbasierte Validierung neu zu schreiben. Gleichzeitig überspringen aufstrebende Märkte in Südostasien direkt zu Carrier-APIs für KYC-lite-Onboarding von Gig-Economy-Arbeitern und umgehen papierbasierte Identifikationsprozesse.

Wettbewerbslandschaft

Der Markt ist moderat konzentriert, wobei die Top-10-Anbieter 2025 mehr als 50 % ausmachen. Messaging-Aggregatoren (Twilio, Sinch, Infobip, Telesign) nutzen ihre globale SMS-Reichweite, um stille Verifizierung und SIM-Tausch-Intelligenz als Upsell anzubieten. Spezialisierte Identitätsplattformen (Prove, Trulioo, 1Kosmos) differenzieren sich durch proprietäre Risikobewertungsalgorithmen, die aus Telekommunikations- und Verhaltensdaten gewonnen werden. Hardware-Sicherheitsführer (Thales, IDEMIA, Giesecke+Devrient) betten sichere Elemente und eSIM-Profile ein und bieten End-to-End-Identitätslösungen vom Chip bis zur Cloud an.

Strategische Schritte unterstreichen die Plattformkonvergenz. Thales erwarb Prove Identity für 890 Millionen USD im Januar 2026 und verband das Fachwissen zu sicheren Elementen mit einer API-Schicht, die Unternehmen bei Bedarf nutzen können. Sinchs Kauf von Inteliquent im November 2025 verschaffte ihm direkte nordamerikanische Sprach- und Messaging-Trunks und verbesserte die Liefer-KPIs für zeitkritische Verifizierungscodes. Telefónica bündelte im Dezember 2025 350 Millionen Teilnehmer unter einer globalen Identitätsplattform und berechnet nach Transaktion statt nach länderspezifischen Verträgen, um die Unternehmenseinführung zu vereinfachen.

Technologie-Roadmaps betonen unsichtbare, risikobasierte Abläufe. Patentanmeldungen wie US11234567B2, die Prove im September 2025 erteilt wurden, erkennen SIM-Tausche in Echtzeit, indem Funkereignisse mit Anomalien in Teilnehmerdatensätzen korreliert werden. Anbieter investieren stark in Machine-Learning-Modelle, die Telemetriedaten aus Milliarden von Authentifizierungsereignissen analysieren, was die Eintrittsbarrieren für neue Herausforderer erhöht und Kunden durch kontinuierlich verbesserte Betrugssignalgenauigkeit bindet.

Marktführer für Telekommunikations-Identitäts- und Authentifizierungsdienste

Boku Inc.

Infobip D.O.O.

Telesign Corporation

Sinch AB

Twilio Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Die Ooredoo Group hat eine Partnerschaft mit Aduna, einem globalen Netzwerk-API-Aggregator, geschlossen, um ihr Telekommunikations-API-Portfolio Unternehmen im Nahen Osten, in Nordafrika und darüber hinaus anzubieten. Dies ermöglicht Banken, Fintech-Unternehmen, E-Commerce-Plattformen und digitalen Dienstleistern die Integration von Diensten wie Identitätsverifizierung, SIM-Tausch, KYC, Zahlungen und Kommunikation über standardisierte APIs, ohne lokale Integrationen oder länderspezifische Vereinbarungen zu benötigen.

- Oktober 2025: IDEMIA Public Security North America hat eine Partnerschaft mit SLC Digital geschlossen, um hardware-verankerte digitale Identität in Finanznetzwerke, Telekommunikations-Ökosysteme und regulierte Plattformen zu integrieren. Diese Zusammenarbeit kombiniert IDEMIAs Identitätsprüfungslösungen mit SLCs SIM/eSIM-basierter Hardware-Vertrauenswurzel-Technologie, um manipulationssichere Identitätsvalidierung und sichere Kommunikationskanäle bereitzustellen.

Globaler Berichtsumfang für den Markt für Telekommunikations-Identitäts- und Authentifizierungsdienste

Der Bericht über den Markt für Telekommunikations-Identitäts- und Authentifizierungsdienste ist segmentiert nach Komponente (Lösungen, Dienste), Bereitstellungsmodus (On-Premises, Cloud), Authentifizierungstyp (SMS-basiertes Einmalpasswort, mobile Biometrie, Multi-Faktor-Authentifizierungs-Token, API für digitale Identitätsverifizierung), Endnutzer (Mobilfunknetzbetreiber, mobile virtuelle Netzbetreiber, Over-the-Top-Dienstleister, Unternehmen), Branchenvertikale (Finanzdienstleistungen, E-Commerce und Einzelhandel, Regierung und öffentlicher Sektor, Gesundheitswesen, Medien und Unterhaltung) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen |

| Dienste |

| On-Premises |

| Cloud |

| SMS-basiertes Einmalpasswort |

| Mobile Biometrie |

| Multi-Faktor-Authentifizierungs-Token |

| API für digitale Identitätsverifizierung |

| Mobilfunknetzbetreiber |

| Mobile virtuelle Netzbetreiber |

| Over-the-Top-Dienstleister |

| Unternehmen |

| Finanzdienstleistungen |

| E-Commerce und Einzelhandel |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen |

| Medien und Unterhaltung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Lösungen | ||

| Dienste | |||

| Nach Bereitstellungsmodus | On-Premises | ||

| Cloud | |||

| Nach Authentifizierungstyp | SMS-basiertes Einmalpasswort | ||

| Mobile Biometrie | |||

| Multi-Faktor-Authentifizierungs-Token | |||

| API für digitale Identitätsverifizierung | |||

| Nach Endnutzer | Mobilfunknetzbetreiber | ||

| Mobile virtuelle Netzbetreiber | |||

| Over-the-Top-Dienstleister | |||

| Unternehmen | |||

| Nach Branchenvertikale | Finanzdienstleistungen | ||

| E-Commerce und Einzelhandel | |||

| Regierung und öffentlicher Sektor | |||

| Gesundheitswesen | |||

| Medien und Unterhaltung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Marktes für Telekommunikations-Identitäts- und Authentifizierungsdienste im Jahr 2031?

Der Markt soll bis 2031 einen Wert von 15,32 Milliarden USD erreichen und von 2026 bis 2031 mit einer CAGR von 13,39 % wachsen.

Welche Authentifizierungsmethode wächst am schnellsten?

API-basierte digitale Identitätsverifizierung soll bis 2031 eine CAGR von 16,40 % verzeichnen, da Unternehmen SMS-Einmalpasswörter ersetzen.

Warum übernehmen Unternehmen verwaltete Dienste statt interner Lösungen?

Verwaltete Angebote bündeln Carrier-Integrationen, Betrugsanalysen und Compliance-Updates und ersparen Unternehmen Investitionsausgaben und spezialisiertes Personal.

Welche Region wird das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 16,72 % verzeichnen, angetrieben durch staatliche Digitalidentitätsprogramme und SIM-Bindungsvorgaben.

Wie beeinflussen regulatorische Vorgaben die Akzeptanz?

Vorschriften wie Europas PSD2 und Indiens Richtlinien für digitale Kreditvergabe erfordern eine starke Kundenauthentifizierung und machen die netzwerkseitige Verifizierung zu einer Compliance-Pflicht.

Welche Rolle spielen eSIM und IoT bei der künftigen Nachfrage?

Der Wechsel zu eSIM und die Explosion der IoT-Verbindungen erfordern leichtgewichtige, zertifikatsbasierte Authentifizierung und eröffnen neue Umsatzströme für Telekommunikations-Identitäts-APIs.

Seite zuletzt aktualisiert am: