Marktgröße und Marktanteil für Telecom-Datenmonetarisierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

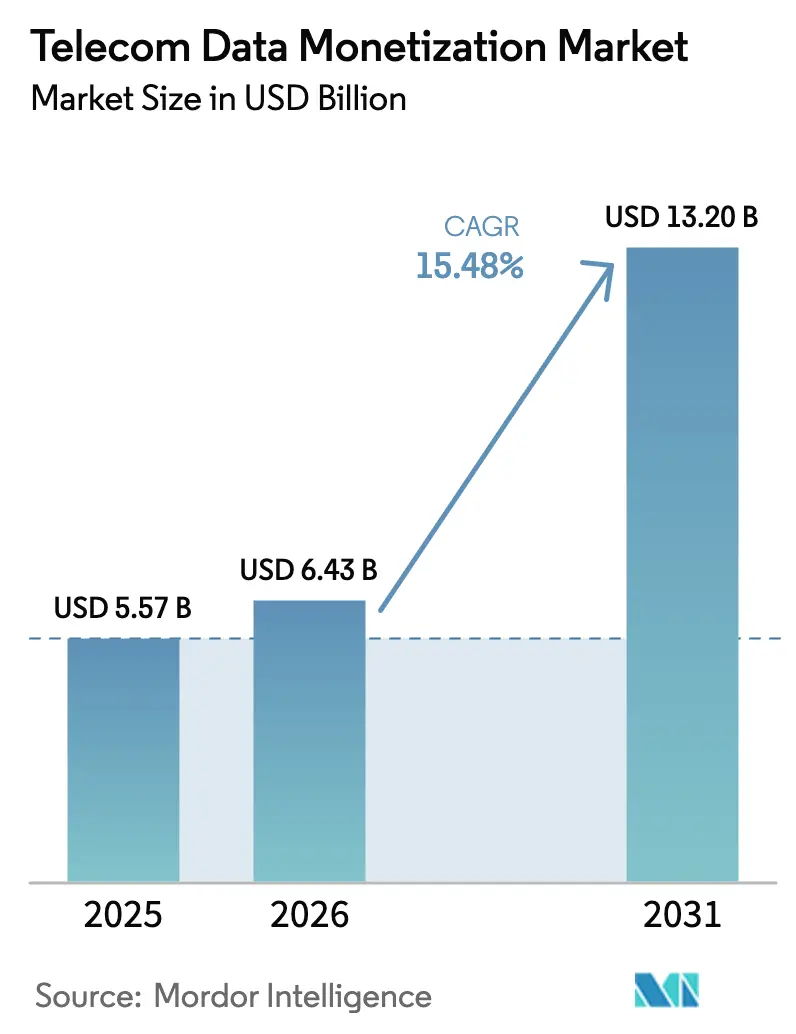

| Marktgröße (2026) | 6.43 Milliarden US-Dollar |

| Marktgröße (2031) | 13.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.48% CAGR |

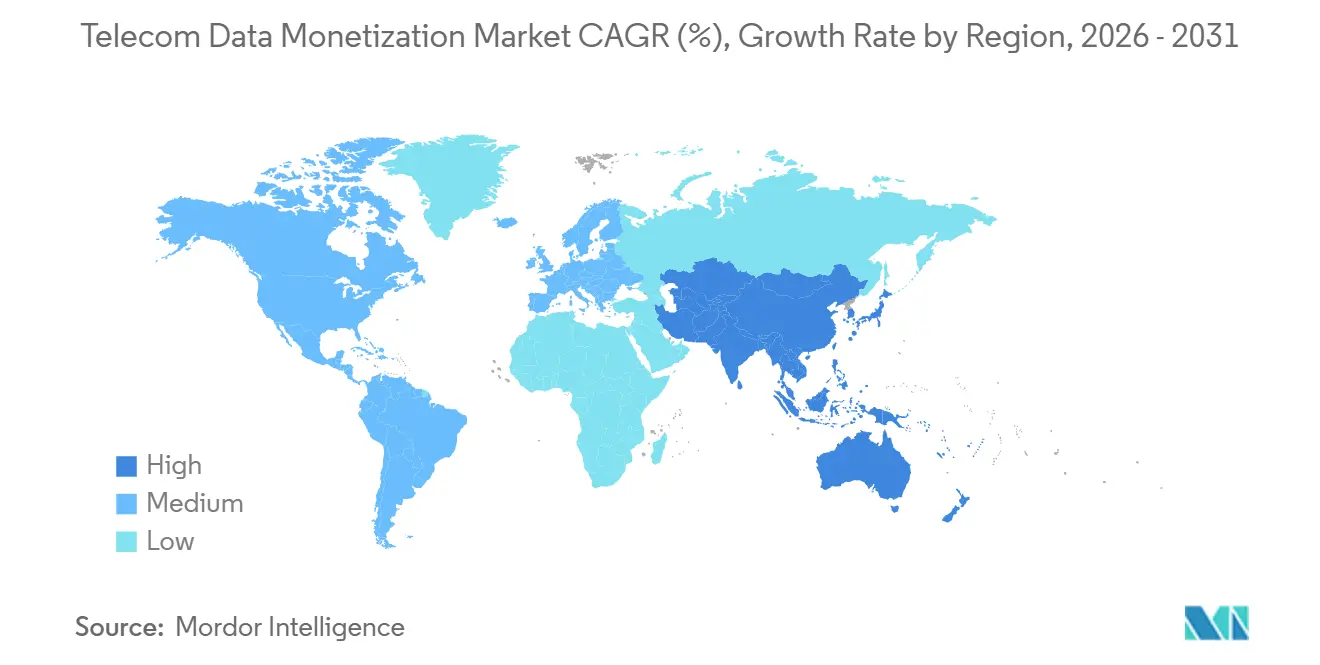

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

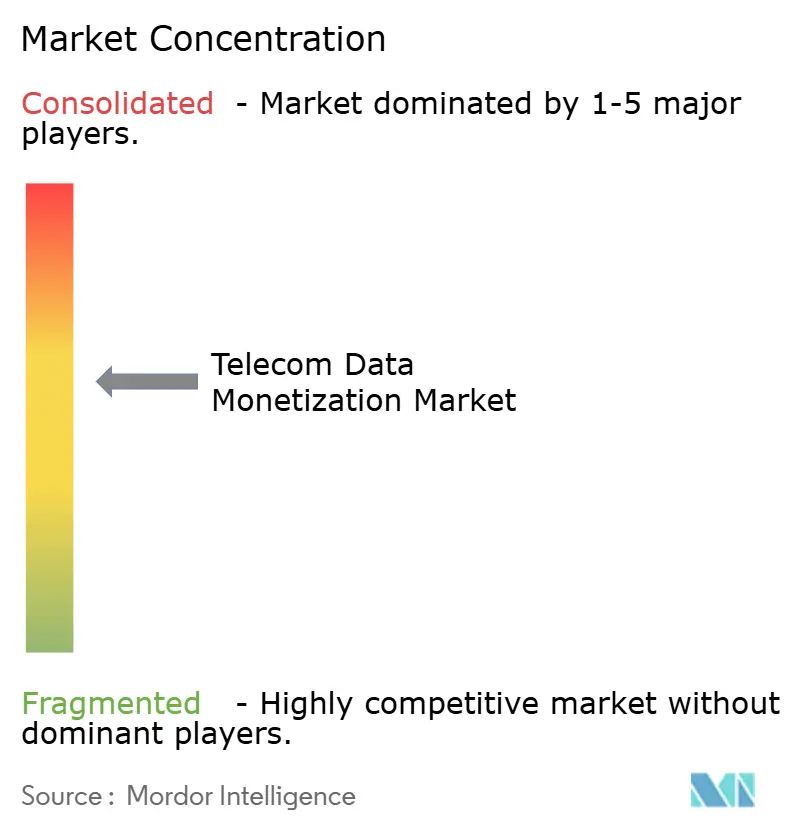

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Telecom-Datenmonetarisierung von Mordor Intelligence

Die Marktgröße für Telecom-Datenmonetarisierung wird für 2025 auf 5,57 Milliarden USD, für 2026 auf 6,43 Milliarden USD geschätzt und soll bis 2031 einen Wert von 13,20 Milliarden USD erreichen, mit einer CAGR von 15,48 % von 2026 bis 2031. Telekommunikationsunternehmen vollziehen einen Wandel von volumenbasierter Konnektivität hin zu erkenntnisgesteuerten Diensten, die Netzwerktelemetrie, Echtzeit-Standortintelligenz und Verhaltensanalysen für den Unternehmenskonsum bündeln.[1]Amdocs Ltd., "Amdocs–Salesforce-Partnerschaftsankündigung," amdocs.com Plattformlösungen bleiben das Rückgrat dieser Initiativen, doch schnell wachsende Dienstleistungsbereiche erweisen sich als entscheidend, da Betreiber fortgeschrittene Data-Science-Aufgaben auslagern und sich in einem zunehmend strengeren Datenschutzumfeld bewegen. Containerisierte BSS-Stacks auf öffentlichen Clouds verkürzen die Markteinführungszyklen für Umsatzbeteiligungsmodelle, während 5G-fähige Edge-Knoten Reaktionszeiten unter 10 Millisekunden ermöglichen, die von autonomen Fahrzeugen und industriellem IoT gefordert werden. Regulatorische Fragmentierung, Zollvolatilität bei Netzwerkhardware und Knappheit an Data-Science-Talenten dämpfen die kurzfristigen Wachstumsaussichten, haben jedoch die Kapitalallokation nicht gebremst, da Betreiber die Datenmonetarisierung als wichtige Absicherung gegen stagnierende mobile ARPU betrachten.

Wichtigste Erkenntnisse des Berichts

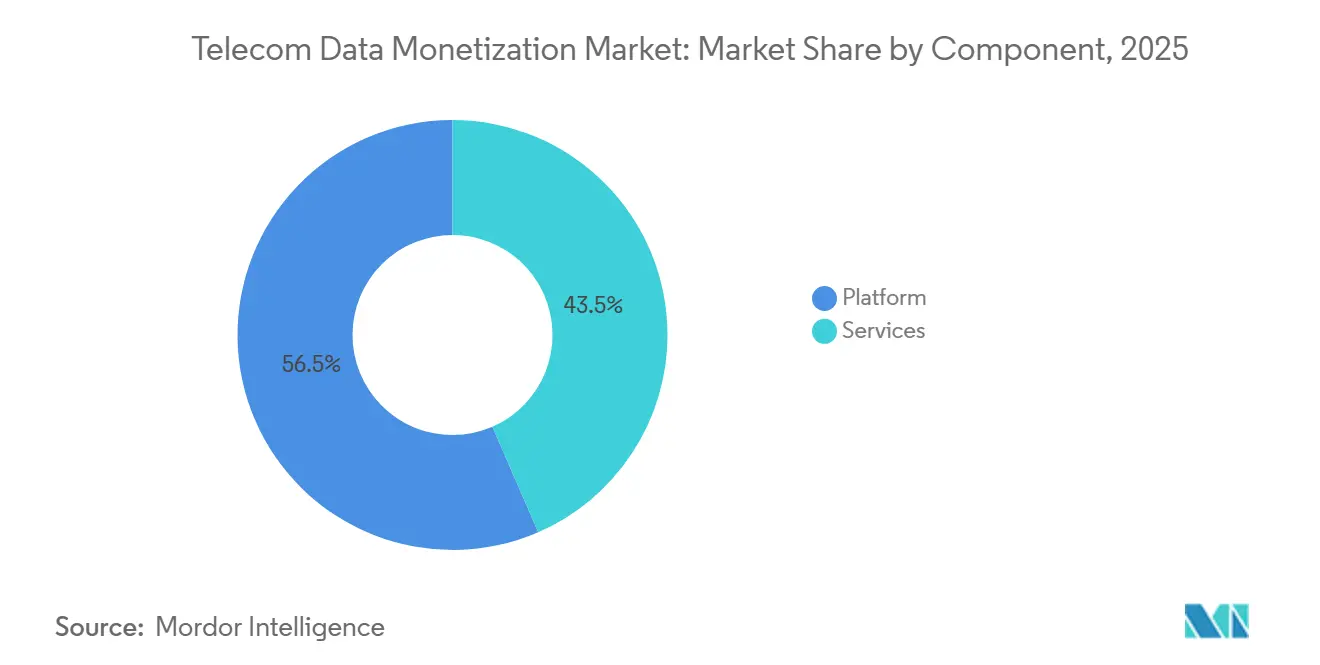

- Nach Komponente führten Plattformangebote mit einem Anteil von 56,53 % am Markt für Telecom-Datenmonetarisierung im Jahr 2025; Dienstleistungen werden bis 2031 mit einer CAGR von 17,02 % wachsen – dem schnellsten Wachstum unter allen Komponenten.

- Nach Bereitstellungsmodus hielt On-Premises im Jahr 2025 einen Anteil von 58,73 % am Markt für Telecom-Datenmonetarisierung, während Cloud-Bereitstellungen bis 2031 mit einer CAGR von 17,66 % wachsen werden.

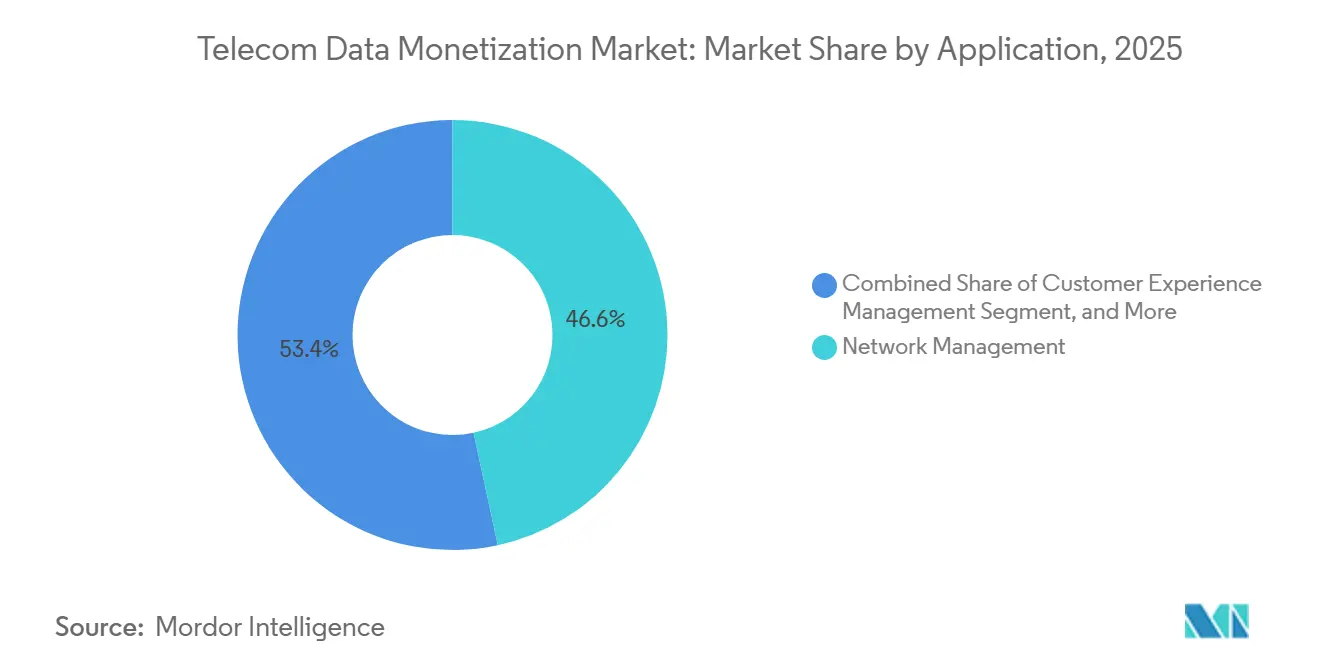

- Nach Anwendung dominierte Netzwerkmanagement im Jahr 2025 mit einem Anteil von 46,62 % am Markt für Telecom-Datenmonetarisierung; Kundenerfahrungsmanagement entwickelt sich bis 2031 mit einer CAGR von 18,48 %.

- Nach Endnutzer entfielen 62,12 % des Umsatzes des Marktes für Telecom-Datenmonetarisierung im Jahr 2025 auf Telekommunikationsbetreiber, während die Unternehmensnachfrage mit einer CAGR von 18,31 % steigt, da Daten als Dienstleistung an Bedeutung gewinnt.

- Nach Geografie trug Nordamerika im Jahr 2025 38,91 % zum globalen Umsatz des Marktes für Telecom-Datenmonetarisierung bei, während der asiatisch-pazifische Raum mit der höchsten regionalen CAGR von 19,03 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Telecom-Datenmonetarisierung

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasanter Anstieg des Datenvolumens durch 5G-Netzwerke | +3.2% | Global, mit früher Führungsrolle in Nordamerika, China, Südkorea und den GCC-Märkten | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz cloudnativer Monetarisierungsplattformen | +2.8% | Nordamerika und Europa als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach personalisierten Kundenerlebnissen | +2.5% | Global, besonders stark in reifen Märkten mit hoher Smartphone-Durchdringung | Mittelfristig (2–4 Jahre) |

| Ausweitung von IoT- und Edge-Analytics-Anwendungsfällen | +2.3% | Führungsrolle im asiatisch-pazifischen Raum, gefolgt von nordamerikanischen und europäischen Industriekorridoren | Langfristig (≥ 4 Jahre) |

| Entstehung von Telekommunikationsunternehmen geführter föderierter Datenmarktplätze | +1.9% | Europa und asiatisch-pazifischer Raum als frühe Anwender, schrittweise Übernahme in Nordamerika | Langfristig (≥ 4 Jahre) |

| Verbreitung datenschutzverbessernder Berechnungsverfahren zur Ermöglichung des trägerübergreifenden Erkenntnisaustauschs | +1.6% | Regulatorisch getriebene Einführung in Europa, gefolgt von Nordamerika und ausgewählten asiatisch-pazifischen Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasanter Anstieg des Datenvolumens durch 5G-Netzwerke

5G-Abonnenten erzeugen heute 10- bis 100-mal mehr Datenverkehr als 4G-Nutzer und bieten damit ein beispielloses Substrat für Echtzeitanalysen. Verizon gab bekannt, dass seine 5G-Nutzer im Jahr 2025 durchschnittlich 47 GB monatlich verbrauchten – mehr als doppelt so viel wie 4G-Nutzer. AT&Ts Aduna-API-Plattform nutzte diesen Datenverkehr und erzielte im ersten Betriebsjahr einen inkrementellen Umsatz von 180 Millionen USD.[2]AT&T Inc., "AT&T startet Aduna-Netzwerk-API-Plattform," att.com China Mobile verarbeitete 3,2 Exabyte pro Monat an Edge-Knoten, die an 5G-Basisstationen angebunden sind, und erschloss damit Verträge für industrielles IoT mit geringer Latenz. Analysteneinschätzungen zufolge könnten Edge-gestützte Umsatzströme bis 2028 40 % der Unternehmensmonetarisierung im 5G-Bereich ausmachen.

Wachsende Akzeptanz cloudnativer Monetarisierungsplattformen

Cloudnative Stacks entkoppeln die Monetarisierungslogik von der Legacy-Abrechnung und verkürzen die Release-Zyklen von Quartalen auf Wochen. Proximus migrierte im Jahr 2025 seinen gesamten BSS auf Nokias AVA-Cloud-Plattform, senkte die Betriebskosten um 22 % und reduzierte die Produkteinführungszeiten auf 14 Tage. LotusFlares Plattform lieferte ähnliche Agilität für SoftBank und Taiwan Mobile und komprimierte die Markteinführungszeiten auf unter zwei Wochen. Salesforce und Amdocs vereinten ihre CRM- und KI-Monetarisierungsmaschinen und ermöglichten eine Echtzeit-Journey-Orchestrierung, die den Net-Promoter-Score innerhalb von 6 Monaten um 23 % steigerte.

Steigende Nachfrage nach personalisierten Kundenerlebnissen

Transformer-basierte Modelle ermöglichen es Telekommunikationsunternehmen, die Kundenabwanderung 90 Tage im Voraus mit einer Genauigkeit von 87 % vorherzusagen, sodass Betreiber proaktive Bindungsangebote auslösen können, die die monatliche Abwanderungsrate um bis zu 1,8 Prozentpunkte senken. Der KI-Chatbot der Deutschen Telekom, der im März 2025 eingeführt wurde, löst nun 68 % der Anfragen ohne Eskalation. Diese Hyperpersonalisierung reduziert nicht nur die Abwanderung, sondern schafft auch verkäufliche Neigungswerte, die Marken in Marketingkampagnen einbetten.

Ausweitung von IoT- und Edge-Analytics-Anwendungsfällen

Mobilfunk-IoT-Verbindungen überstiegen im Jahr 2025 die Marke von 2,8 Milliarden. Ericssons Plattform für intelligente Automatisierung, die bei Telefónica Spanien eingesetzt wird, sagt Netzausfälle 72 Stunden im Voraus vorher und ermöglicht es Versorgungsunternehmen, Strafzahlungen zu vermeiden. Orange verarbeitet Fahrzeugvideo am Edge, um Flotten in Echtzeit umzuleiten, und monetarisiert den Dienst durch Gebühren pro Fahrzeug. Der Umsatz von China Telecom im Bereich industrielles IoT wuchs im Jahr 2025 um 34 % im Jahresvergleich und bestätigt damit die Wirksamkeit ergebnisbasierter Preismodelle.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Datenschutz- und Datensouveränitätsvorschriften | -2.1% | Europa als Vorreiter bei der Durchsetzung, gefolgt von Nordamerika und ausgewählten asiatisch-pazifischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Integration von Legacy-IT und OSS/BSS | -1.8% | Global, besonders ausgeprägt in Nordamerika und Europa mit jahrzehntelter Infrastruktur | Mittelfristig (2–4 Jahre) |

| Steigende zollbedingte Hardwarekostenvolatilität | -1.3% | Globale Auswirkungen auf die Lieferkette, am stärksten in Schwellenmärkten mit begrenzter lokaler Fertigung | Kurzfristig (≤ 2 Jahre) |

| Mangel an telekommunikationsspezifischen Data-Science-Talenten | -1.1% | Global, mit höchster Intensität in Nordamerika, Europa und entwickelten asiatisch-pazifischen Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Datenschutz- und Datensouveränitätsvorschriften

DSGVO-Bußgelder haben sich seit 2024 nahezu verdoppelt, wobei Metas Urteil in Höhe von 1,2 Milliarden EUR das grenzüberschreitende Risiko verdeutlicht. TikToks Strafe von 345 Millionen EUR wegen Kinderdaten löste branchenweite Prüfungen aus.[3]TikTok Inc., "DSGVO-Strafmitteilung," newsroom.tiktok.com Vodafone gab im Jahr 2025 120 Millionen GBP für die DSGVO-Compliance aus. Datenschutzverbessernde Berechnungsverfahren mindern das Risiko, erhöhen jedoch die Rechenkosten und verlängern die Projektzeitpläne.

Komplexität der Integration von Legacy-IT und OSS/BSS

Etablierte Betreiber jonglieren mit mehr als 200 Legacy-Systemen. Amdocs schätzt, dass eine vollständige Modernisierung 50 bis 200 Millionen USD kostet und die Einführung von Monetarisierungslösungen um 18 Monate verzögern kann. Ericssons Plattform erlebte bei einem europäischen Tier-1-Betreiber eine sechsmonatige Verzögerung, weil die stapelbasierte Abrechnung keine Echtzeit-Feeds unterstützte. Selbst mit den offenen APIs des TM Forum haben weniger als 30 % der Telekommunikationsunternehmen ihre Kernsysteme überarbeitet, was die Amortisationszeiten verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen katalysieren ausgelagerte Innovation

Der Markt für Telecom-Datenmonetarisierung, der auf Plattformlösungen entfällt, erreichte im Jahr 2025 einen Wert von 3,15 Milliarden USD und machte 56,53 % des Gesamtmarktwerts aus. Dienstleistungen werden, obwohl kleiner, mit einer CAGR von 17,02 % wachsen und bis 2031 voraussichtlich 5 Milliarden USD übersteigen, da Telekommunikationsunternehmen einräumen, dass die Rekrutierung knapper Data-Science-Talente kostspieliger ist als Umsatzbeteiligungsvereinbarungen mit spezialisierten Anbietern. Accenture und IBM garantieren nun Mindestverbesserungsklauseln, übernehmen das finanzielle Risiko und halten gleichzeitig die Kapitalbudgets der Betreiber im Rahmen. Der Wandel unterstreicht, wie sich die Branche der Telecom-Datenmonetarisierung in Richtung ergebnisbasierter Engagements entwickelt.

Verwaltete Analyseverträge verlängern sich von 3 auf 7 Jahre, was den anhaltenden Bedarf an Algorithmus-Aktualisierungen widerspiegelt. Amdocs' Bericht für das Geschäftsjahr 2025 zeigte, dass die Buchungen für verwaltete Dienste im Jahresvergleich um 28 % gestiegen sind, angetrieben durch mehrjährige Monetarisierungsvereinbarungen. Betreiber betrachten dies als Absicherung gegen interne Qualifikationslücken; weltweit kombinieren weniger als 8.000 Fachleute BSS-Kenntnisse mit fortgeschrittener ML-Expertise. Anbieter bündeln ihrerseits Rechte an geistigem Eigentum für trainierte Modelle, schaffen Wechselkosten und beschleunigen gleichzeitig die Innovationszyklen.

Nach Bereitstellungsmodus: Cloud gewinnt nachhaltig an Boden

On-Premises-Architekturen erfassten 58,73 % der Ausgaben im Jahr 2025, da Souveränitätsmandate in den Bereichen Banken, Verteidigung und Gesundheitswesen die externe Verarbeitung erschweren. Dennoch wird der Cloud-Anteil am Markt für Telecom-Datenmonetarisierung mit einer CAGR von 17,66 % wachsen, angetrieben durch containerisierte Microservices, die bei Verkehrsspitzen elastisch skalieren. Proximus verkürzte die Markteinführungszyklen nach der Migration von 90 Tagen auf 14 Tage – ein Beweis dafür, dass die Cloud technische Schulden reduziert.

Die Regulierung kippt das Spielfeld allmählich. Der EU-Datengesetz verpflichtet Anbieter zur Unterstützung einer nahtlosen Workload-Portierung und begrenzt die Anbieterabhängigkeit. Hybridmodelle halten rohe Abonnentenkennungen in nationalen Rechenzentren, während anonymisierte Aggregate zur intensiven Verarbeitung in Hyperscale-Clouds übertragen werden. Solche Dual-Zone-Architekturen ermöglichen es Telekommunikationsunternehmen, Compliance-Anforderungen zu erfüllen und gleichzeitig von den Kostenstrukturen der Hyperscaler zu profitieren, was die Akzeptanz über IT-versierte Tier-1-Betreiber hinaus auf mittelgroße Betreiber ausweitet.

Nach Anwendung: Kundenerfahrungsmanagement gewinnt an Bedeutung

Netzwerkmanagement hielt im Jahr 2025 einen Anteil von 46,62 % am Markt für Telecom-Datenmonetarisierung. Kundenerfahrungsmanagement wird jedoch mit einer CAGR von 18,48 % wachsen, da Betreiber von der Kostensenkung zur Umsatzmaximierung übergehen. Tools wie Amdocs amAIz nutzen Echtzeit-Interaktionsströme zur Personalisierung von Angeboten und steigern den ARPU um 8–12 %.

Marketing- und Werbemodule erleben eine Renaissance, da das Ende von Drittanbieter-Cookies Marken zu deterministischen Trägerdaten drängt. AT&T und Verizon betreiben nun Daten-Clean-Rooms, in denen abgeglichene Zielgruppen aktiviert werden können, ohne personenbezogene Daten zu teilen, was die Compliance wahrt und neue B2B-Umsätze erschließt. Risiko- und Compliance-Analysen, angeführt von Subex, kennzeichnen verdächtige Ereignisse innerhalb von 100 Millisekunden und geben Telekommunikationsunternehmen die Möglichkeit, Upselling bei Finanz- und Fintech-Kunden zu betreiben, die nahezu in Echtzeit erfolgende Betrugsprävention schätzen.

Nach Endnutzer: Unternehmen treiben die Akzeptanz von Daten als Dienstleistung voran

Telekommunikationsbetreiber machen weiterhin 62,12 % der direkten Ausgaben aus und nutzen interne Plattformen, um die Abwanderung zu reduzieren, Investitionsausgaben zu optimieren und B2B-Produkte zu entwickeln. Dennoch werden Unternehmensverträge mit einer CAGR von 18,31 % wachsen. Logistikunternehmen kaufen Verkehrs-APIs zur Umleitung von Flotten; Einzelhändler lizenzieren Fußgängerfrequenz-Heatmaps für die Standortplanung. Airtel IQ veranschaulicht diesen Wandel und erzielte innerhalb von Monaten nach dem Start einen vierteljährlichen Umsatz von 12 Millionen USD.

Regierungen werden zu Kunden für Smart-City-Analysen auf Basis anonymisierter Mobilitätsdaten. Hochschulen und NGOs erscheinen unter „Sonstige” und erhalten Daten häufig kostenlos im Austausch für Erkenntnisse im öffentlichen Bereich, die das ESG-Profil eines Betreibers stärken. Über alle Segmente hinweg verlagert sich der Markt für Telecom-Datenmonetarisierung von infrastrukturzentriert zu ökosystemorientiert und verankert Telekommunikationsunternehmen tiefer in mehreren Branchenwertschöpfungsketten.

Geografische Analyse

Nordamerika trug im Jahr 2025 38,91 % des Umsatzes bei und bleibt das Epizentrum der API-first-Monetarisierung. AT&Ts Aduna erzielte im ersten Jahr Gebühren von 180 Millionen USD, während Verizons 6G-Innovationsforum latenzgarantierte Machbarkeitsnachweise für autonome Fahrzeuge mit 40 Partnern erarbeitete. Kanadas Rogers steigerte den Umsatz mit Datendiensten um 19 % im Jahresvergleich dank Smart-City-Verträgen. Regulatorische Stabilität unter der FCC und dem CCPA schafft Klarheit bei der Compliance und beschleunigt die Markteinführungszeit.

Der asiatisch-pazifische Raum wird bis 2031 die höchste CAGR von 19,03 % verzeichnen. China Mobile verarbeitete monatlich 3,2 Exabyte am Edge und erzielte damit 28 Milliarden CNY (3,9 Milliarden USD) an Umsatz im Bereich industrielles IoT. Bharti Airtels föderierter Marktplatz demokratisiert Standortintelligenz für den indischen E-Commerce- und Finanzsektor, während Japans SoftBank die Produkteinführungszeiten über LotusFlare auf zwei Wochen komprimierte. Koreas SK Telecom und KT investierten gemeinsam 120 Millionen USD in ein Edge-Konsortium mit dem Ziel, intelligente Fabriken zu erschließen.

Europa kämpft mit steigenden DSGVO-Compliance-Kosten von 1,3 Milliarden EUR im Jahr 2025, begegnet dem jedoch mit einem fünf Betreiber umfassenden föderalen Edge-Kontinuum, das die differenzielle Privatsphäre wahrt und gleichzeitig paneuropäische Analysen ermöglicht. Nahost-Incumbents, angetrieben durch 5G-Advanced-Rollouts, streben an, bis 2028 einen Umsatz jenseits der Konnektivität zu erzielen, der 25 % des gesamten Dienstleistungsumsatzes entspricht. Afrikanische Betreiber priorisieren die Fintech-Monetarisierung und nutzen allgegenwärtige mobile Zahlungsinfrastrukturen, um niedrigere ARPU-Werte auszugleichen.

Wettbewerbslandschaft

Die fünf größten Anbieter machen zusammen etwa 42 % des globalen Umsatzes aus, was auf einen mäßig konzentrierten Markt hindeutet. Amdocs und Ericsson dominieren Plattformbereitstellungen und nutzen jeweils KI auf Telekommunikationsniveau, um Personalisierung in unter einer Sekunde zu liefern. Nokia und Huawei integrieren Analysen in das RAN und den Kern und reduzieren so die Data-Lake-Latenz. Accenture und IBM führen Engagements für verwaltete Dienste an und bündeln häufig Transformations-Roadmaps, die 100 Millionen USD übersteigen.

Strategische Schritte tendieren zu Ökosystem-Ergänzungen. Ericssons Übernahme von Vonage im Jahr 2022 verband CPaaS-Assets mit Netzwerkanalysen und gab Unternehmen schlüsselfertige API-Monetarisierung. Amdocs' Salesforce-Kooperation im Jahr 2025 vereinte die Orchestrierung der Customer Journey unter einer einheitlichen Oberfläche. Oracles Cerner-Deal deutete auf sektorübergreifende Umsatzmessung in regulierten Branchen hin. Anbieter, die mit den offenen APIs des TM Forum konform sind, verzeichnen beschleunigte Konversionen bei Ausschreibungen, da Betreiber Plug-and-Play-Interoperabilität fordern.

Kleinere Spezialisten behalten ihre Nischenverteidigungsfähigkeit. Subexs Betrugserkennungsmaschine verarbeitete im dritten Quartal 2025 18 Milliarden Ereignisse mit einer Falsch-Positiv-Rate von unter 0,8 %.[4]Subex Ltd., "Betrugserkennung Bericht Q3 2025," subex.com Allot bettet verhaltensbasierte Deep-Packet-Inspection direkt in Netzwerkelemente ein, um sofortige Bedrohungsintelligenz zu liefern und separate Datenpipelines zu umgehen. Comviva dominiert weiterhin mobile Finanzdienstleistungen in Schwellenmärkten durch Wallet-APIs und Kreditbewertungsmaschinen, die mit der Telekommunikationsnutzung verknüpft sind.

Marktführer im Bereich Telecom-Datenmonetarisierung

Accenture plc

IBM Corporation

Amdocs Limited

Telefonaktiebolaget LM Ericsson

Nokia Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Deutsche Telekom, Orange, Telefónica, TIM und Vodafone stellten ein föderiertes Edge-Kontinuum vor, das grenzüberschreitende Analysen unter DSGVO-konformen Garantien für differenzielle Privatsphäre ermöglicht.

- Januar 2026: Ericsson investierte 250 Millionen USD, um generative KI in seine Plattform für intelligente Automatisierung zu integrieren und natürlichsprachliche Analyseabfragen für Geschäftsanalysten zu ermöglichen.

- November 2025: Verizon veranstaltete sein 6G-Innovationsforum mit 40 Partnern, um Edge-Computing-Anwendungsfälle zu prototypisieren, die die Monetarisierung der nächsten Generation unterstützen werden.

- September 2025: Telefónica und Ericsson setzten intelligente Automatisierung in ganz Spanien ein und senkten die Wartungskosten um jährlich 14 %.

Globaler Berichtsumfang des Marktes für Telecom-Datenmonetarisierung

Telecom-Datenmonetarisierung bezeichnet die Gesamtheit der Technologien, Plattformen und Dienste, die Telekommunikationsbetreibern und verwandten Organisationen ermöglichen, aus Netzwerk-, Kunden- und Betriebsdaten geschäftlichen Mehrwert zu schöpfen. Durch fortgeschrittene Analysen, künstliche Intelligenz und sichere Datenaustauschrahmen helfen Lösungen zur Telecom-Datenmonetarisierung den Beteiligten, das Kundenerlebnis zu verbessern, den Netzbetrieb zu optimieren, die Marketingeffektivität zu steigern und die digitale Transformation branchenübergreifend zu unterstützen. Diese Lösungen ermöglichen es Organisationen, Rohdaten in verwertbare Erkenntnisse, neue Umsatzströme und verbesserte betriebliche Effizienz umzuwandeln.

Der globale Markt für Telecom-Datenmonetarisierung ist segmentiert nach Komponente (Plattform und Dienstleistungen), Bereitstellungsmodus (Cloud und On-Premises), Anwendung (Kundenerfahrungsmanagement, Netzwerkmanagement, Marketing und Werbung sowie Risiko- und Compliance-Management), Endnutzer (Telekommunikationsbetreiber, Unternehmen, Regierungsbehörden und sonstige) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika, mit detaillierter Abdeckung mehrerer Länder innerhalb jeder Region). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Plattform |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Kundenerfahrungsmanagement |

| Netzwerkmanagement |

| Marketing und Werbung |

| Risiko- und Compliance-Management |

| Telekommunikationsbetreiber |

| Unternehmen |

| Regierung |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Plattform | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premises | |||

| Nach Anwendung | Kundenerfahrungsmanagement | ||

| Netzwerkmanagement | |||

| Marketing und Werbung | |||

| Risiko- und Compliance-Management | |||

| Nach Endnutzer | Telekommunikationsbetreiber | ||

| Unternehmen | |||

| Regierung | |||

| Sonstige Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell werden die globalen Ausgaben für Telecom-Datenmonetarisierung voraussichtlich wachsen?

Zwischen 2026 und 2031 werden die Ausgaben voraussichtlich mit einer CAGR von 15,48 % steigen und bis Ende des Zeitraums 13,20 Milliarden USD erreichen.

Welche Komponente wird am schnellsten wachsen?

Dienstleistungen, die Beratung, Integration und verwaltete Analysen umfassen, werden voraussichtlich mit einer CAGR von 17,02 % wachsen, da Betreiber anspruchsvolle Data-Science-Aufgaben auslagern.

Warum kaufen Unternehmen Telekommunikationsdaten?

Logistik-, Einzelhandels- und Smart-City-Betreiber lizenzieren anonymisierte Mobilitäts- und Netzwerkerkenntnisse zur Optimierung von Routen, Standortplanung und Stadtplanung, was eine CAGR von 18,31 % bei den Unternehmensausgaben antreibt.

Welche Rolle spielen 5G-Netzwerke bei der Monetarisierung?

5G treibt einen 10- bis 100-fachen Datenverkehrsanstieg an und unterstützt Latenzen unter 10 Millisekunden, was Premium-APIs für Edge-Analysen, autonome Fahrzeuge und industrielles IoT ermöglicht.

Wie gestalten Datenschutzvorschriften die Monetarisierungsstrategien?

Die DSGVO und ähnliche Gesetze drängen Betreiber zu datenschutzverbessernden Berechnungsverfahren und föderalen Datenmarktplätzen, die Erkenntnisse und keine Rohdaten austauschen, um Compliance zu gewährleisten und gleichzeitig Umsatz zu generieren.

Welches Haupthindernis hält kleinere Betreiber davon ab, autonome Netzwerke einzuführen?

Hohe Vorabinvestitionen für KI-Plattformen und die unterstützende Recheninfrastruktur bleiben die bedeutendste Hürde.

Seite zuletzt aktualisiert am: