Telco Mobile Money Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 20.40 Milliarden US-Dollar |

| Marktgröße (2031) | 43.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.40% CAGR |

| Schnellstwachsender Markt | Südasien |

| Größter Markt | Afrika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Telco Mobile Money Marktanalyse von Mordor Intelligence

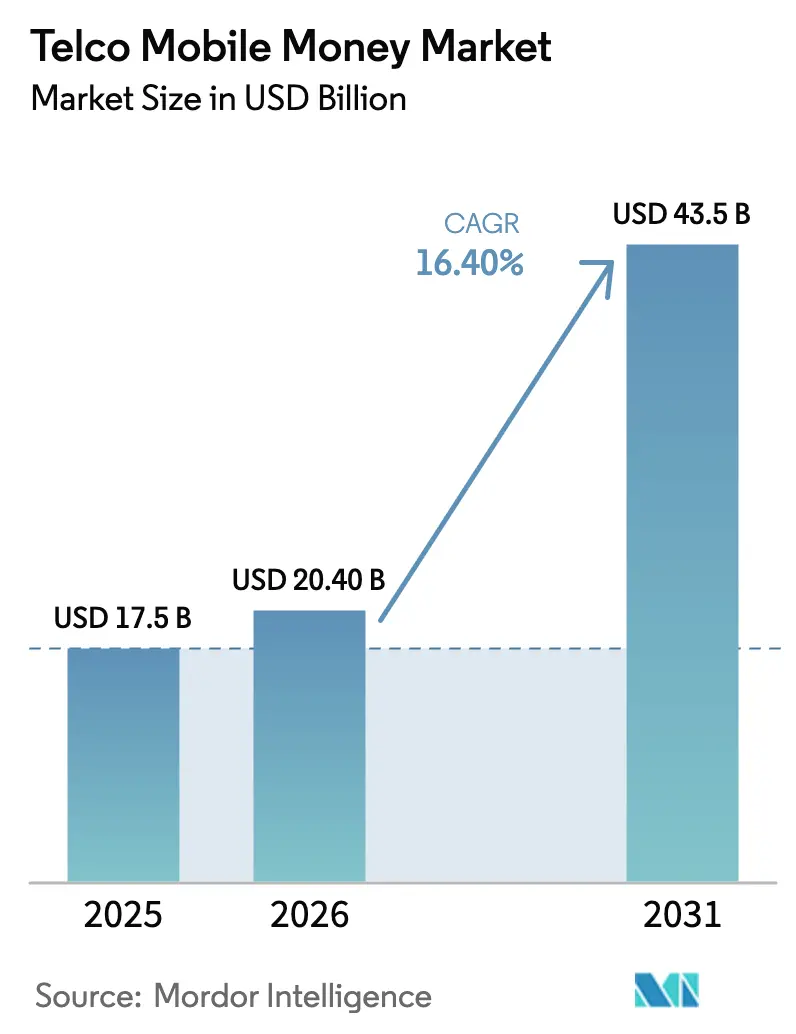

Die Telco Mobile Money Marktgröße wird für 2025 auf 17,5 Milliarden USD, für 2026 auf 20,40 Milliarden USD geschätzt und soll bis 2031 einen Wert von 43,5 Milliarden USD erreichen, mit einer CAGR von 16,40 % im Zeitraum 2026 bis 2031. Die Dynamik spiegelt den Wandel von einer sprachzentrierten Telekommunikationswirtschaft hin zu datenverankerten Finanzdienstleistungen wider, wobei Mobilfunknetzbetreiber in unterversorgten Volkswirtschaften nun als Quasi-Banken agieren. Subsahara-Afrika erwirtschaftete 2025 58,6 % des weltweiten Umsatzes, doch Südasien wird voraussichtlich die schnellste Expansion verzeichnen, da Regulierungsreformen in Indien und Pakistan die Markteintrittsbarrieren für Nicht-Bank-Emittenten senken und die Smartphone-Durchdringung in städtischen Gebieten 60 % übersteigt. Händlerzahlungen, 2025 noch ein vergleichsweise kleinerer Anwendungsfall, beschleunigen sich, da Lieferanten von schnelldrehenden Konsumgütern und Versorgungsunternehmen die QR-Code-Akzeptanz einbetten, während grenzüberschreitende Wallet-Korridore Überweisungsströme erfassen, die früher auf informelle Netzwerke angewiesen waren. Die Wettbewerbsintensität steigt, da BigTech-Super-Apps und eigenständige Fintech-Einhörner die Gebührensätze unter Druck setzen, was etablierte Telekommunikationsunternehmen dazu veranlasst, Programmierschnittstellen zu monetarisieren, Nano-Kredite zu vergeben und Versicherungen zu bündeln.

Wichtigste Erkenntnisse des Berichts

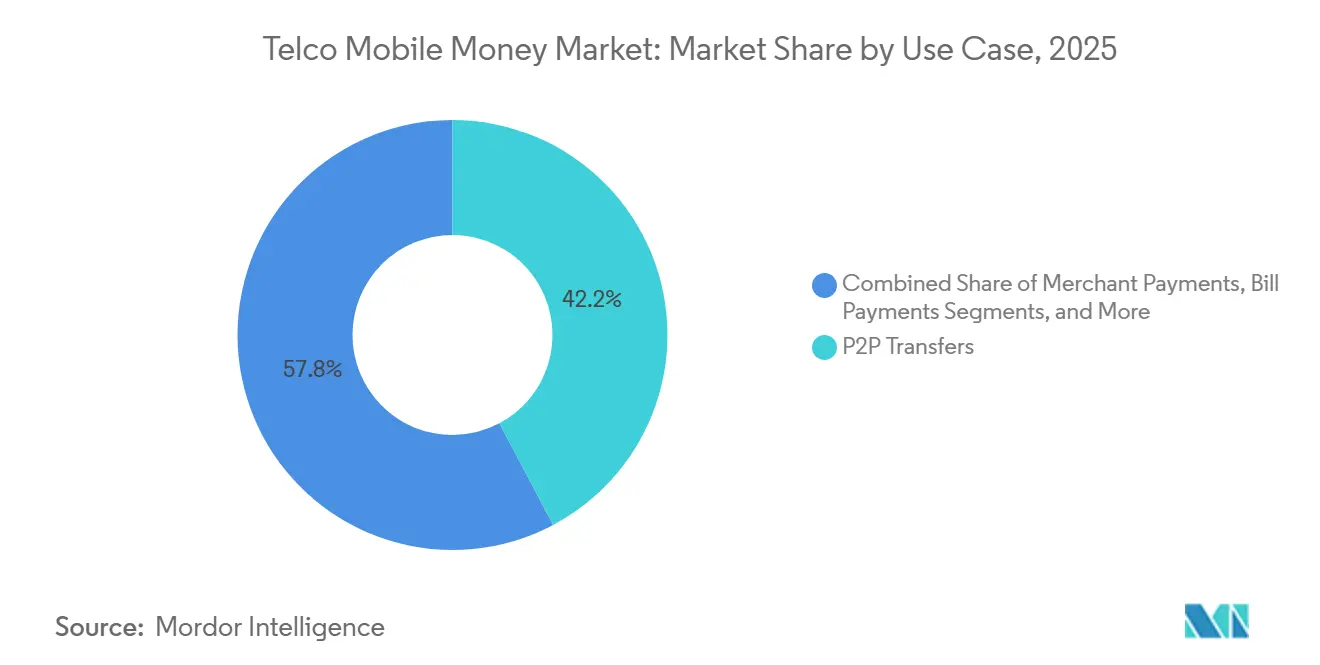

- Nach Anwendungsfall verzeichneten Händlerzahlungen bis 2031 eine CAGR von 19,4 %, während P2P-Überweisungen im Jahr 2025 einen Telco Mobile Money Marktanteil von 42,24 % hielten.

- Nach Transaktionskorridor verzeichneten grenzüberschreitende Transaktionen bis 2031 eine CAGR von 20,30 %, während Inlandstransaktionen im Jahr 2025 einen Telco Mobile Money Marktanteil von 91,80 % hielten.

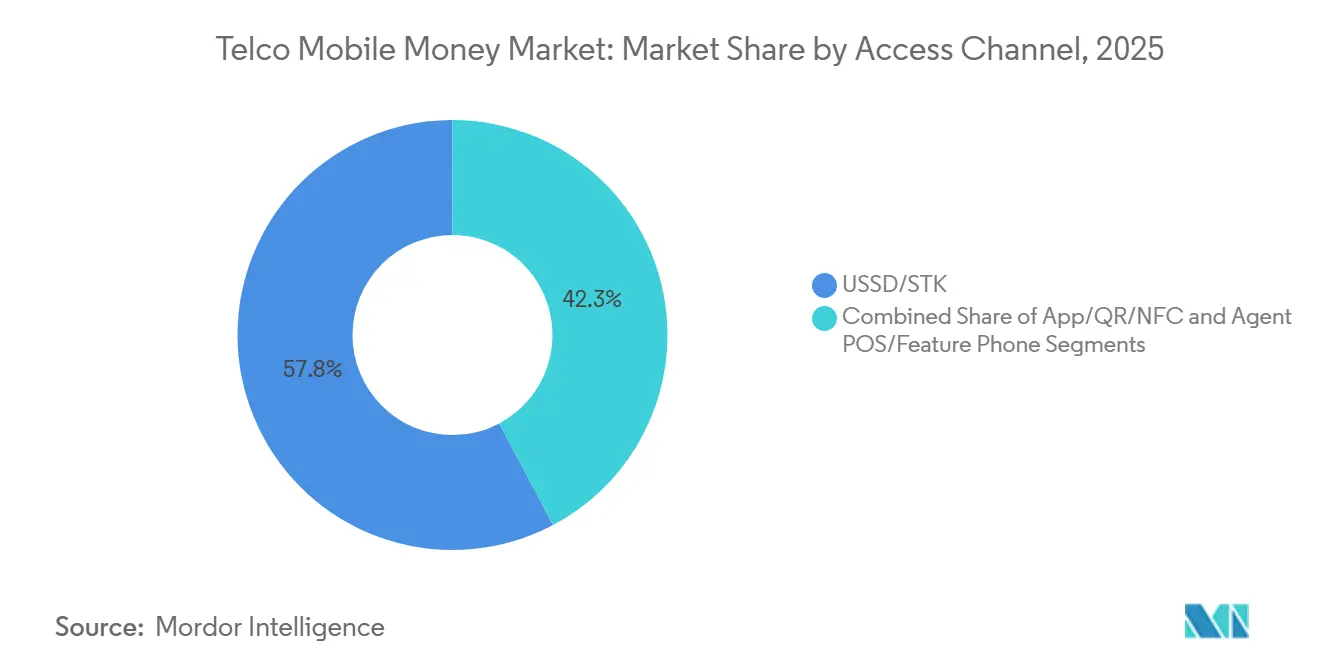

- Nach Zugangskanal werden App/QR/NFC-basierte Transaktionen bis 2031 voraussichtlich jährlich um 18,5 % wachsen, während USSD/STK im Jahr 2025 einen Telco Mobile Money Marktanteil von 57,75 % hielt.

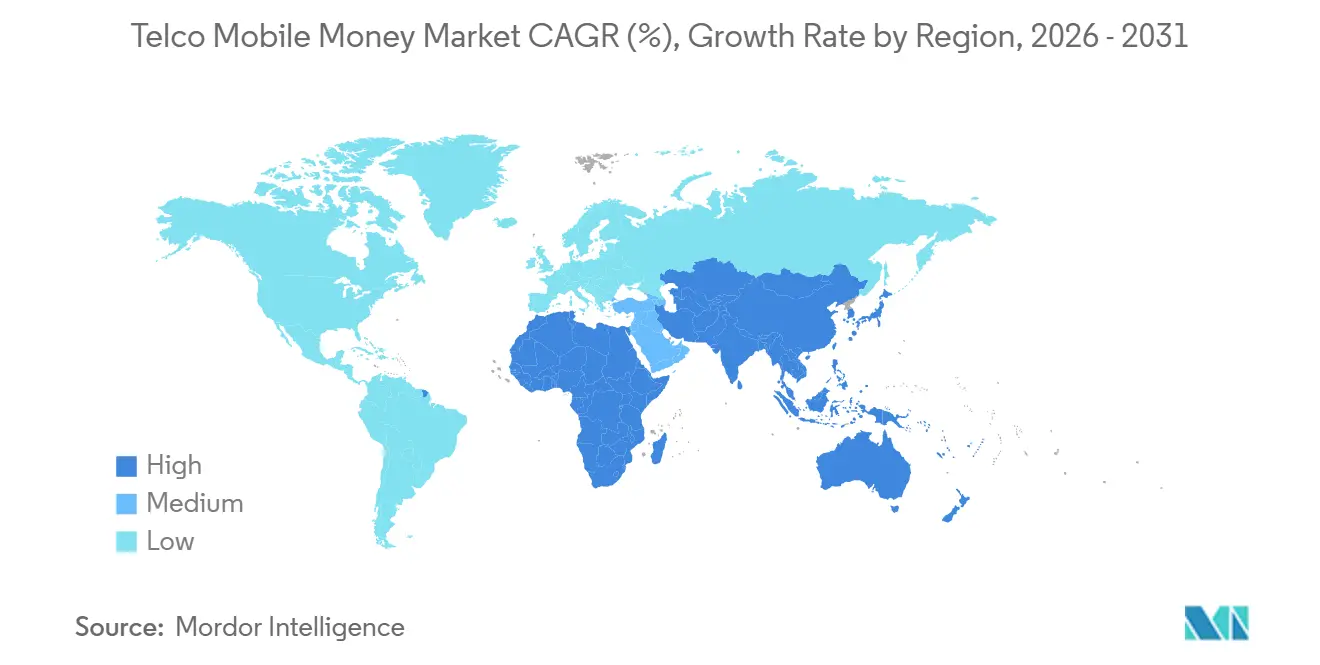

- Nach Geografie dominierte Afrika im Jahr 2025 mit einem Telco Mobile Money Marktanteil von 58,6 %, während Südasien bis 2031 voraussichtlich mit 19,10 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Telco Mobile Money Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Smartphone-Durchdringung und Ausweitung der QR-Akzeptanz | +4.2% | Subsahara-Afrika, Südasien, Südostasien | Mittelfristig (2–4 Jahre) |

| Regulatorische Ermöglichung von E-Geld und Agentenbanking | +3.8% | Global, frühe Einführung in Subsahara-Afrika und Südasien | Kurzfristig (≤ 2 Jahre) |

| Digitalisierung von Händlerzahlungen durch Schnellkonsumgüteranbieter und Versorgungsunternehmen | +3.5% | Subsahara-Afrika, Südasien, Naher Osten | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Korridore mit Integration in Mobile Money | +2.1% | Subsahara-Afrika, Naher Osten und Südasien Überweisungskorridore | Langfristig (≥ 4 Jahre) |

| API-Monetarisierung mit Fintech- und Plattformpartnern | +1.6% | Global, konzentriert in reifen Märkten | Mittelfristig (2–4 Jahre) |

| Staatliche Auszahlungen und Lohndigitalisierung | +1.2% | Subsahara-Afrika, Südasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Smartphone-Durchdringung und Ausweitung der QR-Akzeptanz

Die Smartphone-Verbreitung überstieg 2025 in vielen Schwellenmärkten 50 % und löste eine Welle QR-fähiger Händlerakzeptanz aus, die herkömmliche Point-of-Sale-Hardware umgeht. Kenia weitete seine QR-Händlerbasis von 320.000 im Januar 2025 auf 510.000 bis Jahresende aus, wobei die durchschnittlichen Transaktionsbeträge aufgrund geringerer Reibungsverluste 18 % höher lagen als bei USSD-Zahlungen. Nigeria schrieb im Oktober 2024 QR-Interoperabilität vor, und die Transaktionsvolumina verdoppelten sich 2025 auf 420 Millionen. [1]Zentralbank von Nigeria, "QR-Code-Interoperabilität und Zahlungssysteme," cbn.gov.ng Kostengünstige Android-Geräte, von denen 62 % in Afrika für weniger als 80 USD verkauft wurden, senkten die Einstiegshürde für digitale Wallets. Reichhaltigere Metadaten aus App- und QR-Kanälen ermöglichen es Telekommunikationsunternehmen, dynamische Rabatte und zielgerichtete Werbung einzuführen, was 2025 in Kenia und Tansania schätzungsweise 9 % des Mobile-Money-Bruttogewinns ausmachte.

Regulatorische Ermöglichung von E-Geld und Agentenbanking

Progressive Regelungen legitimieren die Ausgabe von gespeichertem Wert durch Nicht-Banken und den Einsatz von Drittanbieter-Agenten. Pakistan überarbeitete im März 2024 seine Richtlinien für das Branchless Banking und erlaubte Telekommunikationsunternehmen, Agenten direkt zu registrieren; das Netzwerk erreichte 2025 580.000 Verkaufsstellen, ein Anstieg von 38 % gegenüber dem Vorjahr. Äthiopien lizenzierte Ethio Telecoms Telebirr im Mai 2024, und die Wallet gewann bis Dezember 2025 35 Millionen Abonnenten und verarbeitete 4,2 Milliarden USD. Indien erlaubte Zahlungsaggregatoren im September 2024, walletbasierte Kredite zu vergeben, was JioMoney dazu veranlasste, 2025 Nano-Kredite in Höhe von 620 Millionen USD auszuzahlen. Solche Rahmenbedingungen wandeln Telekommunikationsunternehmen von Überweisungsschienen in vollwertige Finanzdienstleistungsvertreiber um und ermöglichen ihnen den Abschluss von Umsatzbeteiligungsvereinbarungen mit traditionellen Banken für Einlagen und Kreditvergabe.

Digitalisierung von Händlerzahlungen durch Schnellkonsumgüteranbieter und Versorgungsunternehmen

Große Konsumgüterlieferanten und Versorgungsunternehmen setzen auf Mobile Money, um Bargeldhandhabungskosten zu senken. Unilever berichtete, dass Wallet-Zahlungen 2025 22 % der ostafrikanischen Handelstransaktionen ausmachten und dazu beitrugen, Bargeldtransportverluste um 14 Millionen USD zu reduzieren. [2]Unilever, "Digitale Zahlungen in Schwellenmärkten," unilever.com Kenya Power erhielt 2025 78 % der Vorauszahlungen für Stromtoken über Mobile Money, gegenüber 54 % im Jahr 2023. In Nigeria ist MTN MoMo mit der Dangote Group über 18.000 Verkaufsstellen verknüpft, was den Bargeldbestand um 31 % reduziert. Sofortige Abwicklung und automatisierte Abstimmung verschaffen Händlerzahlungen einen strukturellen Wachstumsvorteil gegenüber Person-zu-Person-Überweisungen.

Grenzüberschreitende Korridore mit Integration in Mobile Money

Direkte Wallet-Überweisungen verdrängen informelle Kanäle. Vodacom und Western Union starteten im Januar 2025 einen Dienst zwischen Mosambik und Tansania und verzeichneten innerhalb von 11 Monaten 2,8 Millionen Überweisungen. Airtel Money kooperierte im Juni 2025 mit Wise und bot Mittelkurse an, die die Gebühren der etablierten Anbieter um mehr als 2 Prozentpunkte unterboten. [3]Wise, "Grenzüberschreitende Mobile Money Integration," wise.com Die Weltbank schätzte, dass mobile Wallets 2025 19 % der Überweisungszuflüsse in Subsahara-Afrika erfassten, gegenüber 11 % im Jahr 2023. Die lückenhafte regulatorische Harmonisierung bedeutet jedoch, dass das ostafrikanische regionale Zahlungssystem 2025 nur 1,2 % der intraregionalen Wallet-Ströme abwickelte.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Interbankenentgelt-Obergrenzen und E-Abgaben komprimieren die Stückökonomie | -2.8% | Subsahara-Afrika, Ausstrahlungseffekte auf Südasien | Kurzfristig (≤ 2 Jahre) |

| De-Risking und Korrespondenzbank-Reibung bei grenzüberschreitenden Transaktionen | -1.9% | Subsahara-Afrika, Naher Osten Korridore mit fragilen Staaten | Mittelfristig (2–4 Jahre) |

| SIM- und USSD-Sicherheitslücken sowie Betrugsverluste | -1.4% | Global, konzentriert dort, wo Identitätsrahmen schwach sind | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von Bargeldauszahlungen begrenzt die Float-Geschwindigkeit | -1.1% | Subsahara-Afrika, Südasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Interbankenentgelt-Obergrenzen und E-Abgaben komprimieren die Stückökonomie

Fiskalischer Druck hat mehrere Regierungen dazu veranlasst, Wallet-Transaktionen zu besteuern. Ugandas 0,5-prozentige Auszahlungsabgabe, eingeführt im Juli 2024, führte im ersten Quartal 2025 zu einem Rückgang der monatlichen Volumina um 8,2 %. [4]Bank von Uganda, "Mobile Money Statistiken und Steuerauswirkungen," bou.or.ug Simbabwes 2-prozentige Überweisungssteuer drückte den Transaktionswert 2025 im Vergleich zu 2024 um 14 % nach unten. Ghanas 1-prozentige Abgabe senkte das Marktwachstum 2025 auf 6 % gegenüber einem Vorsteuertrend von 22 %. Diese Gebühren beeinträchtigen die Nutzung bei geringen Beträgen und zwingen Betreiber dazu, Ausnahmen zu beantragen und Händlerzahlungen zu subventionieren.

De-Risking und Korrespondenzbank-Reibung bei grenzüberschreitenden Transaktionen

Korrespondenzbanken, die das Risiko der Geldwäsche scheuen, haben Abwicklungslinien eingeschränkt. Nach einer FATF-Überprüfung 2024 verlängerten drei europäische Banken die Abwicklungszyklen für kenianische Wallets auf 72 Stunden und weiteten die Devisenspreads um 40 Basispunkte aus. In Somalia zwang das Fehlen von Bankpartnern dazu, dass 1,4 Milliarden USD an Überweisungen im Jahr 2025 über informelle Kanäle abgewickelt wurden. Betreiber verlagern Treasury-Hubs in Jurisdiktionen mit stärkerer Compliance und fügen jeder grenzüberschreitenden Transaktion bis zu 18 Basispunkte hinzu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendungsfall: Händlerzahlungen übertreffen Peer-Überweisungen

P2P-Überweisungen hielten 2025 einen Telco Mobile Money Marktanteil von 42,24 % und unterstreichen damit die Rolle des Kanals bei Überweisungsströmen. Händlerzahlungen werden jedoch voraussichtlich jährlich um 19,4 % wachsen, angetrieben durch die Einführung von QR-Codes und Anreize zur Echtzeit-Abwicklung. Rechnungszahlungen wuchsen um 14,8 %, da Regierungen die digitale Gebührenerhebung vorantrieben. Bargeldein- und -auszahlungstransaktionen bleiben für die Liquidität entscheidend, sehen sich jedoch nach der kenianischen Obergrenze vom April 2025 mit niedrigeren Gebühren konfrontiert, was Betreiber dazu veranlasst, Nutzer zu Wallet-zu-Wallet-Überweisungen zu bewegen.

Internationale Überweisungen über Wallets erreichten 2025 3,7 Milliarden USD, ein Anstieg von 20,3 % gegenüber dem Vorjahr. Sparprodukte zogen trotz der Unklarheit bei der Einlagensicherung 1,2 Milliarden USD an Einlagen an. Kredite und Nano-Kredite beliefen sich auf insgesamt 4,8 Milliarden USD bei Ausfallraten von rund 3,2 %. Die Versicherungsanmeldungen erreichten 18 Millionen Nutzer, konzentriert auf Gesundheits- und Ernteschutzversicherungen, doch undurchsichtige Schadensberichterstattung schränkt die Transparenz ein.

Nach Transaktionskorridor: Grenzüberschreitende Transaktionen gewinnen an Dynamik

Inlandstransaktionen machten 2025 91,8 % des Wertes aus, doch grenzüberschreitende Wallet-Ströme werden bis 2031 voraussichtlich jährlich um 20,3 % steigen. Der Kenia-Tansania-Korridor in Ostafrika verarbeitete 2025 nach vollständiger M-PESA-Wallet-Integration 680 Millionen USD. Die Nigeria-Ghana-Volumina blieben mit 210 Millionen USD aufgrund von Devisenkontrollreibungen bescheiden.

Die Strecken vom Vereinigten Königreich nach Kenia bewegten 2025 1,4 Milliarden USD, wobei Wallets einen Marktanteil von 42 % gegenüber traditionellen Betreibern erzielten. Die Routen vom Golf-Kooperationsrat nach Pakistan erreichten unter Pakistans 24-Stunden-Abwicklungsregel 920 Millionen USD. Innerafrikanische Korridore, insbesondere Südafrika-Simbabwe, stützen sich trotz reifer Wallet-Ökosysteme noch immer für 60 % der Ströme auf informelle Träger.

Nach Zugangskanal: App-Migration beschleunigt sich

USSD- und SIM-Toolkit-Wege machten 2025 57,75 % der Volumina aus, dank der Allgegenwart von Feature-Phones. Doch die App/QR-Code/NFC-basierte Nutzung soll jährlich auf 18,5 % steigen, gestützt durch eine Smartphone-Durchdringung von 54 % in Subsahara-Afrika und 68 % in Südasien. Safaricoms neu gestaltete M-PESA-App machte bis Dezember 2025 38 % des kenianischen Wallet-Wertes aus. MTN Ghanas MoMo-App, gestärkt durch Kauf-jetzt-zahle-später-Angebote, verzeichnete ein jährliches Wachstum von 89 % auf 140 Millionen Transaktionen.

QR-Händlernetzwerke verdoppelten sich 2025 auf 2,1 Millionen Akzeptanzpunkte in Nigeria, Kenia und Pakistan. Agenten-POS-Geräte bleiben für die ländliche Liquidität unverzichtbar, während Äthiopiens Telebirr zeigt, dass weitreichende Agentennetzwerke eine geringe Smartphone-Verbreitung ausgleichen können. Nahfeldkommunikation bleibt eine Nische, da NFC-fähige Terminals weitgehend auf städtische Einkaufszentren in Südafrika, Kenia und den Vereinigten Arabischen Emiraten beschränkt sind.

Geografische Analyse

Afrika hatte 2025 einen Anteil von 58,6 % am Telco Mobile Money Markt, verankert durch Kenia, Nigeria, Ghana, Tansania und Uganda, wo die Wallet-Durchdringung bei Erwachsenen 70 % übersteigt. Kenia verarbeitete 98 Milliarden USD, 87 % des BIP, wobei M-PESA einen Telco Mobile Money Marktanteil von 68 % hielt. Nigeria verzeichnete Exporte in Höhe von 42 Milliarden USD, ein Anstieg von 28 % inmitten eines bargeldlosen Vorstoßes und ISO-20022-Sofortüberweisungen. Äthiopiens Telebirr skalierte innerhalb von 18 Monaten auf 35 Millionen Nutzer und einen Wert von 4,2 Milliarden USD – die schnellste Einführung weltweit. Zu den fiskalischen Gegenwind zählen Ugandas Auszahlungsabgabe und Ghanas Steuer auf elektronische Überweisungen, die beide die Transaktionshäufigkeit dämpfen.

Südasien wird bis 2031 voraussichtlich jährlich um 19,1 % wachsen, angetrieben durch Deregulierung und rasche Smartphone-Verbreitung. Pakistans JazzCash und Easypaisa bewegten 2025 unter den Agentenlizenzierungsreformen 38 Billionen PKR (136 Milliarden USD). Indiens 420 Millionen Wallet-Nutzer sehen sich einem gemäßigten Wachstum gegenüber, da das Unified Payments Interface mit 131 Milliarden Transaktionen dominiert und die Wallet-Volumina weit übertrifft. Bangladeschs bKash und Nagad verarbeiteten 2025 nach einem Interoperabilitätsmandat vom Oktober 2024 78 Billionen BDT (710 Milliarden USD).

Südostasien und der Nahe Osten bieten strategische Reichweite. Globe Telecoms GCash erreichte 2025 92 Millionen Nutzer und einen Wert von 28 Milliarden USD und entwickelte sich zu einer Super-App. TrueMoney bewegte 14 Milliarden USD in Thailand, Kambodscha, Myanmar und Vietnam. Golfbetreiber wie Saudi-Arabiens stc pay (6,2 Millionen aktive Nutzer) profitieren von Sofortüberweisungsschienen, während Wallets in den Vereinigten Arabischen Emiraten gegen eine nahezu universelle Bankversorgung ankämpfen. Regulatorische Fragmentierung, exemplarisch durch Katars Ooredoo Mobile Money und Iraks Zain Cash, erschwert weiterhin die regionale Skalierung.

Wettbewerbslandschaft

Der globale Wettbewerb ist mäßig konzentriert, wobei die fünf größten Akteure 48 % des Transaktionswerts von 2025 auf sich vereinen und eine ausgewogene Struktur statt einer klaren Dominanz bieten. Vodacom und Safaricom, die die Marke M-PESA in sieben Märkten nutzen, machten im Geschäftsjahr 2025 12,3 % des Serviceumsatzes der Vodacom-Gruppe aus. MTNs 60 Millionen Fintech-Nutzer generierten 1,8 Milliarden USD Umsatz, ein Anstieg von 34 % gegenüber 2024. Airtel Africas Plan, seinen Wallet-Arm mit einer Bewertung von 4,5 Milliarden USD zu listen, verdeutlicht den Schwenk zu reinen Fintech-Multiplikatoren.

Der strategische Fokus hat sich von der Abonnentengewinnung hin zur Monetarisierung von Daten und eingebetteten Finanzdienstleistungen verlagert. MTNs offene API generierte 120 Millionen USD von 340 Partnern, während Safaricom und Vodacom Überweisungsschienen mit Western Union integrieren, um Diaspora-Ströme zu erschließen. Weißer Fleck bleibt die Händlerakquise, wo Bargeld noch immer 78 % des nigerianischen Einzelhandelsumsatzes und 64 % in Kenia ausmacht. Zu den aufkommenden Disruptoren zählen Ethio Telecoms Telebirr und Pakistans SadaPay, die cloud-native Technologiestacks nutzen, um das Telekommunikationserbe zu umgehen.

Compliance-Kosten steigen. FATF-Richtlinien zur Transaktionsüberwachung und PCI-DSS-Anforderungen für die QR-Akzeptanz fügen 8–12 Basispunkte pro Transaktion hinzu, was skalierten etablierten Anbietern zugute kommt. Gleichzeitig drücken BigTech-Super-Apps die Gebührensätze unter 1 %, was Telekommunikationsunternehmen dazu zwingt, Kredit- und Versicherungsprodukte zu bündeln, um die Rendite zu verteidigen.

Führende Unternehmen im Telco Mobile Money Markt

Vodacom Group Limited

MTN Group Limited

Orange S.A.

Bharti Airtel Limited

Millicom International Cellular S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Vodacom und Western Union weiteten direkte Wallet-Überweisungen auf die Demokratische Republik Kongo und Lesotho aus und bauten damit auf 2,8 Millionen Transaktionen im Jahr 2025 auf.

- Dezember 2025: MTN Group erwarb einen 20-prozentigen Anteil an Mastercards Community Pass Digital-Identitätsplattform für 180 Millionen USD, um Biometrie in MoMo-Wallets zu integrieren.

- November 2025: Safaricom aktivierte eine Kenia-Äthiopien M-Pesa-Telebirr-Überweisungsverbindung, die in ihrem ersten Monat 42 Millionen USD abwickelte.

Berichtsumfang des globalen Telco Mobile Money Markts

Der Telco Mobile Money Marktbericht ist segmentiert nach Anwendungsfall (P2P-Überweisungen, Händlerzahlungen, Rechnungszahlungen, Bargeldein-/auszahlungen, Massenauszahlungen, internationale Überweisungen, Spar-/Wallet-Zinsen, Kredite/Nano-Kredite und Versicherungen/Mikroversicherungen), Transaktionskorridor (Inland und grenzüberschreitend), Zugangskanal (USSD/STK, App/QR/NFC und Agenten-POS/Feature-Phone) und Geografie (Südasien, Südostasien, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| P2P-Überweisungen |

| Händlerzahlungen |

| Rechnungszahlungen |

| Bargeldein-/auszahlungen |

| Massenauszahlungen |

| Internationale Überweisungen |

| Spar-/Wallet-Zinsen |

| Kredite/Nano-Kredite |

| Versicherungen/Mikroversicherungen |

| Inland |

| Grenzüberschreitend |

| USSD/STK |

| App/QR/NFC |

| Agenten-POS/Feature-Phone |

| Südasien |

| Südostasien |

| Naher Osten |

| Afrika |

| Nach Anwendungsfall | P2P-Überweisungen |

| Händlerzahlungen | |

| Rechnungszahlungen | |

| Bargeldein-/auszahlungen | |

| Massenauszahlungen | |

| Internationale Überweisungen | |

| Spar-/Wallet-Zinsen | |

| Kredite/Nano-Kredite | |

| Versicherungen/Mikroversicherungen | |

| Nach Transaktionskorridor | Inland |

| Grenzüberschreitend | |

| Nach Zugangskanal | USSD/STK |

| App/QR/NFC | |

| Agenten-POS/Feature-Phone | |

| Nach Geografie | Südasien |

| Südostasien | |

| Naher Osten | |

| Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Telco Mobile Money Markt bis 2031 voraussichtlich sein?

Es wird prognostiziert, dass er 2031 einen Wert von 43,59 Milliarden USD erreicht und im Zeitraum 2026–2031 mit einer CAGR von 16,40 % wächst.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Südasien wird voraussichtlich das höchste Wachstum mit einer CAGR von 19,10 % verzeichnen, begünstigt durch eine Smartphone-Durchdringung von über 60 % in Großstädten und Vorschriften, die Nicht-Banken die Ausgabe von E-Geld ermöglichen.

Was treibt den rasanten Anstieg der Händlerzahlungen an?

Obligatorische QR-Interoperabilität, Digitalisierung durch Schnellkonsumgüteranbieter und Versorgungsunternehmen sowie Treueanreize treiben Händlerzahlungen zu einer Expansion mit einer CAGR von 19,40 % an und übertreffen damit Peer-to-Peer-Überweisungen.

Wie beeinflussen staatliche E-Abgaben die Nutzung?

Abgaben wie Ugandas 0,5-prozentige Auszahlungssteuer und Ghanas 1-prozentige Überweisungsgebühr haben das monatliche Transaktionswachstum um bis zu 8 % gesenkt, insbesondere bei Nutzern mit geringen Beträgen.

Warum gewinnen App- und QR-Kanäle gegenüber USSD an Marktanteilen?

Steigende Smartphone-Verbreitung, reichhaltigere Datenerfassung und niedrigere Kosten pro Transaktion lenken den Datenverkehr zu Apps und QR-Schienen, die bis 2031 voraussichtlich mit einer CAGR von 18,50 % wachsen werden.

Welche Rolle spielen Kredite und Nano-Kredite beim Gesamtumsatz?

Eingebettete Kreditprodukte wie Fuliza und Qwikloan zahlten 2025 4,8 Milliarden USD aus, steigerten den durchschnittlichen Umsatz pro Wallet und federten die Betreiber gegen die Komprimierung der Überweisungsgebühren ab.

Seite zuletzt aktualisiert am: