Marktgröße und Marktanteil für Technologieausgaben in der Kernverwaltung im Gesundheitswesen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

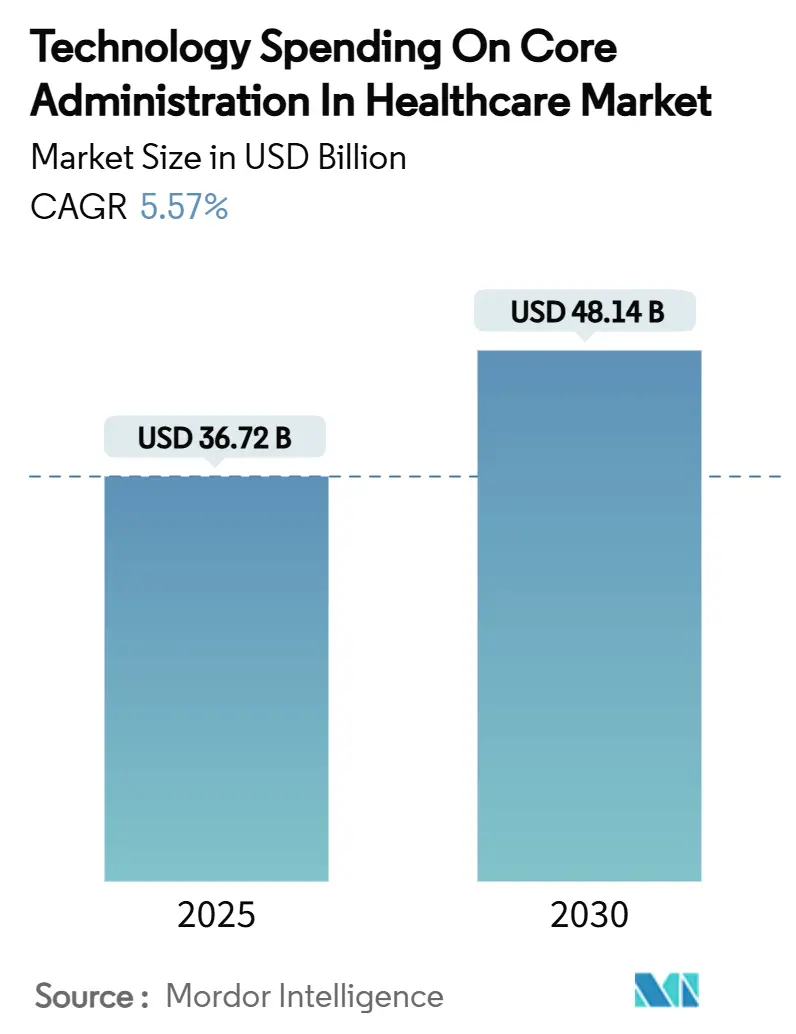

| Marktgröße (2025) | 36.72 Milliarden US-Dollar |

| Marktgröße (2030) | 48.14 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.57% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Technologieausgaben in der Kernverwaltung im Gesundheitswesen von Mordor Intelligence

Die Marktgröße für Technologieausgaben in der Kernverwaltung im Gesundheitswesen belief sich im Jahr 2025 auf 36,72 Milliarden USD und wird bis 2030 voraussichtlich auf 48,14 Milliarden USD ansteigen, mit einer CAGR von 5,57 % über den gesamten Zeitraum, da Käufer experimentelle Pilotprojekte zugunsten bewährter, effizienzorientierter Lösungen zurückstellen. Die Reifung der IT-Roadmaps von Kostenträgern und Leistungserbringern lenkt Budgets auf Plattformen, die nachweislich Stückkosten senken, die Compliance vereinfachen und skalierbare Betriebsmodelle ermöglichen. Regulatorische Fristen – allen voran die CMS-Abschlussregel zur Interoperabilität und Vorabgenehmigung – beschleunigen Erneuerungszyklen, da Krankenversicherungen mit empfindlichen Strafen für mangelnde FHIR-Bereitschaft konfrontiert sind.[1]Centers for Medicare & Medicaid Services, "CMS-Interoperabilitäts- und Vorabgenehmigungsabschlussregel CMS-0057-F," cms.gov Der Wettbewerbsdruck nimmt zu: Abrechnungszentrierte Kernplattformen halten bereits einen Marktanteil von 37,27 % im Markt für Technologieausgaben in der Kernverwaltung im Gesundheitswesen im Jahr 2024, während KI-intensive Suiten zur Zahlungsintegrität mit einer CAGR von 8,44 % expandieren, da Kostenträger Einsparungen bei Fehlzahlungen anstreben. Cloud-Bereitstellungsmodelle erreichten 2024 eine Durchdringung von 63,25 %, da hybride Architekturen zur De-facto-Risikominderungsstrategie werden, und Business-Process-as-a-Service (BPaaS) erzielte einen Umsatzanteil von 53,79 %, da mittelgroße Versicherungen Fixkosten an spezialisierte Partner auslagern.

Wesentliche Erkenntnisse des Berichts

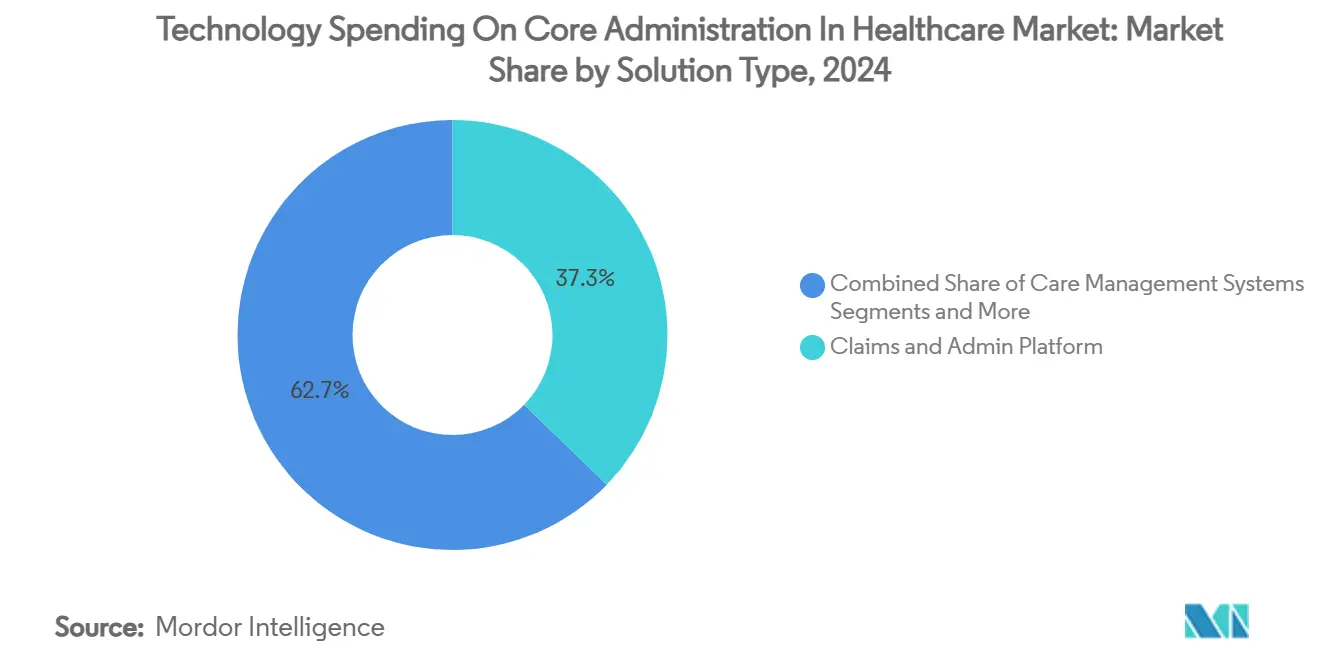

- Nach Lösungstyp führten Abrechnungs- und Verwaltungsplattformen mit einem Marktanteil von 37,27 % im Markt für Technologieausgaben in der Kernverwaltung im Gesundheitswesen im Jahr 2024; Lösungen zur Zahlungsintegrität und Betrugserkennung werden bis 2030 voraussichtlich die höchste CAGR von 8,44 % verzeichnen.

- Nach Bereitstellungsmodus repräsentierten Cloud-Modelle 63,25 % der Marktgröße für Technologieausgaben in der Kernverwaltung im Gesundheitswesen im Jahr 2024; hybride Ansätze werden im Zeitraum 2025–2030 voraussichtlich mit einer CAGR von 9,36 % wachsen.

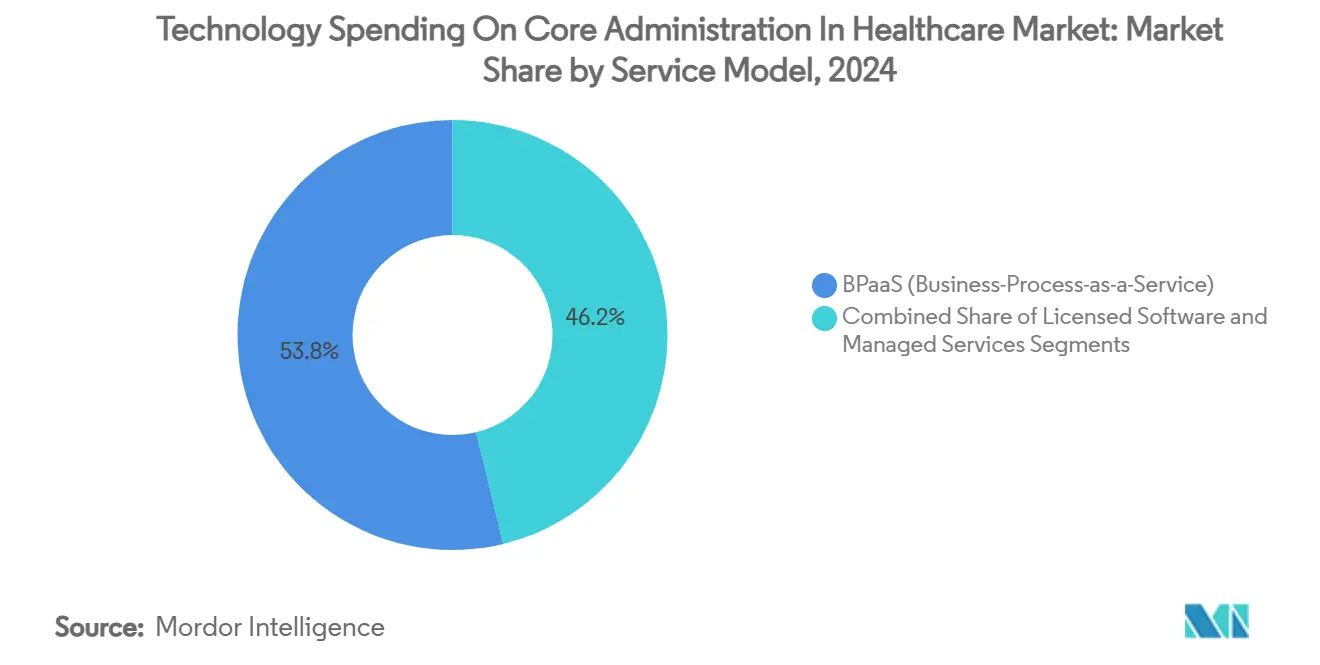

- Nach Servicemodell hielt BPaaS einen Anteil von 53,79 % an der Marktgröße für Technologieausgaben in der Kernverwaltung im Gesundheitswesen im Jahr 2024 und entwickelt sich bis 2030 mit einer CAGR von 8,96 %.

- Nach Endnutzer hielten Kostenträger 48,67 % des Marktanteils für Technologieausgaben in der Kernverwaltung im Gesundheitswesen im Jahr 2024, während Drittanbieter-Administratoren die höchste CAGR von 9,12 % bis 2030 verzeichnen werden.

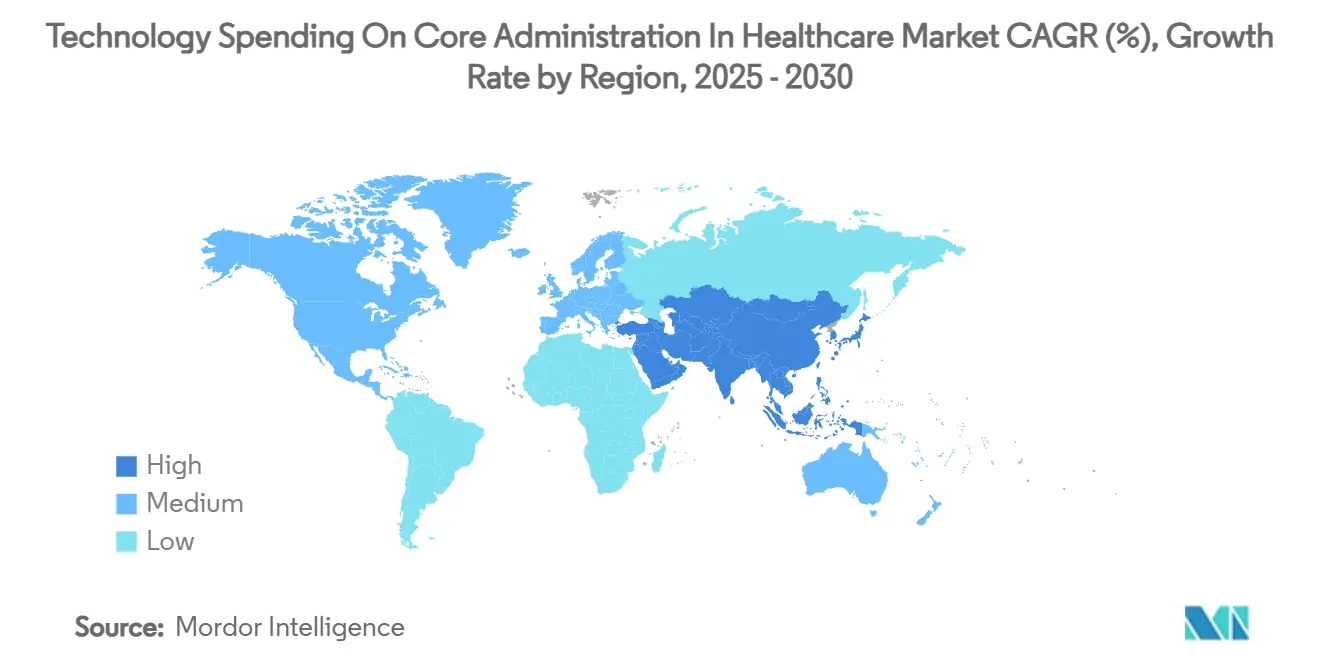

- Nordamerika trug 44,78 % zum Marktanteil für Technologieausgaben in der Kernverwaltung im Gesundheitswesen im Jahr 2024 bei; der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 7,84 % wachsen – dem höchsten Wert unter allen Regionen.

Globale Markttrends und Erkenntnisse für Technologieausgaben in der Kernverwaltung im Gesundheitswesen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wechsel zur wertbasierten Versorgung beschleunigt die CAPS-Erneuerung | +1.2% | Global, Nordamerika führend | Mittelfristig (2–4 Jahre) |

| Steigendes Abrechnungsvolumen und zunehmende Komplexität | +0.8% | Global, reife Märkte | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für den Echtzeit-Datenaustausch | +1.1% | Nordamerika primär, EU sekundär | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Einsparungen bei der vorgelagerten Zahlungsintegrität | +0.9% | Global, fortgeschrittene Märkte | Mittelfristig (2–4 Jahre) |

| Mittelgroße Versicherungen übernehmen BPaaS zur Senkung von Fixkosten | +0.7% | Nordamerika und asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Aufstieg offener API-basierter „komponierbarer” Kern-Ökosysteme | +0.6% | Global, technologieaffine Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wechsel zur wertbasierten Versorgung beschleunigt die CAPS-Erneuerung

Die Einführung wertbasierter Vergütung zwingt Kostenträger dazu, kernverwaltende Verarbeitungssysteme (CAPS) aus der Ära der leistungsorientierten Vergütung abzulösen, die mit der Abrechnung gemeinsamer Einsparungen, longitudinalen Qualitätsmetriken und der Risikobereinigung zu kämpfen haben. Das unternehmensweite KI-Programm von UnitedHealth Group veranschaulicht, wie führende Versicherer prädiktive Erkenntnisse in den Tagesablauf integrieren, um von der Erkennung zur Prävention überzugehen. Ersatzzyklen mit einem Durchschnitt von 3–5 Jahren haben sich intensiviert, da die Einschreibung in Medicare Advantage bis 2030 voraussichtlich um 60 % steigen wird, was den Bedarf an Plattformen erhöht, die die Kodierung nach hierarchischen Zustandskategorien (HCC) und Star-Rating-Analysen automatisieren. Regionale Versicherungsträger sehen moderne CAPS als wettbewerblichen Ausgleich gegenüber nationalen Akteuren, die bereits klinische, finanzielle und soziale Determinantendaten integrieren.

Steigendes Abrechnungsvolumen und zunehmende Komplexität

Die Verwaltungsausgaben stiegen im Jahr 2022 um 50 % auf 82,7 Milliarden USD, da Anfragen zum Abrechnungsstatus um 71 % und Berechtigungsprüfungen um 60 % zunahmen. Pipelines für Spezialmedikamente, Vorabgenehmigungslasten und die Koordination mehrerer Kostenträger belasten nun veraltete Regelwerke, die für einfachere Transaktionen konzipiert wurden. Sechsundvierzig Prozent der Krankenhäuser setzten 2024 KI in Aufgaben des Umsatzzyklusmanagements ein, mit dem Ziel, die automatische Abrechnungsquote über den Branchendurchschnitt von 75 % hinaus auf den von Marktführern erreichten Benchmark von 94 % zu steigern.[2]American Hospital Association, "Künstliche Intelligenz im Umsatzzyklusmanagement – Trendbericht 2024," aha.org Drittanbieter-Administratoren (TPAs) stehen unter besonderem Druck, da der Durchsatz die gebührenbasierten Margen direkt beeinflusst.

Regulatorischer Druck für den Echtzeit-Datenaustausch (CMS, IFRs)

Die CMS-Abschlussregel verpflichtet Kostenträger, bis Januar 2027 FHIR-APIs zu veröffentlichen und Vorabgenehmigungsentscheidungen bei beschleunigten Fällen innerhalb von 72 Stunden zu erteilen.[3]Staatssekretär für öffentliche Angelegenheiten, "CMS schließt Regel zur Erweiterung des Zugangs zu Gesundheitsinformationen und zur Verbesserung des Vorabgenehmigungsverfahrens ab," US-Gesundheitsministerium, hhs.gov TEFCA, in Kraft seit Januar 2025, standardisiert den Massendatentransfer weiter und macht Compliance zu einer existenziellen Anforderung statt zu einer IT-Verbesserung.[4]US-Gesundheitsministerium, "Gesundheitsdaten, Technologie und Interoperabilität: Rahmen für vertrauenswürdigen Austausch und gemeinsame Vereinbarung (TEFCA)," Bundesregister, federalregister.gov Strafen für die Blockierung von Informationen reichen bis zum Ausschluss aus bundesstaatlichen Förderprogrammen, was Budgets in Richtung nativ konformer Plattformen lenkt.

KI-gesteuerte Einsparungen bei der vorgelagerten Zahlungsintegrität

Fehlerhafte Medicare- und Medicaid-Zahlungen überstiegen 2023 100 Milliarden USD, was die Nachfrage nach KI ankurbelt, die verdächtige Abrechnungen vor der Auszahlung kennzeichnet. Modelle des maschinellen Lernens, die Kodierungsgeschwindigkeit, Anbieterverhalten und historische Ablehnungsmuster analysieren, können die Verwaltungskosten um 25–30 % senken. Optum berichtet von 20 % Produktivitätssteigerung bei Kodierern nach dem Einsatz einer prädiktiven Prüfungsmaschine, die Hochrisiko-Abrechnungen priorisiert. Governance-Reife – umfassend Datenqualität, Modellerklärbarkeit und Bias-Prüfungen – ist zu einem Differenzierungsmerkmal unter Anbietern geworden, die KI-gesteuerte Einsparungen anbieten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Migrations- und Change-Management-Kosten | -0.9% | Global, besonders ausgeprägt in großen Organisationen | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datenschutz bei geschützten Gesundheitsinformationen | -0.6% | Global, verstärkt in regulierten Märkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an FHIR/API-Modernisierungstalenten | -0.4% | Global, gravierend in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Konsolidierung der Kostenträger dämpft das Anbieter-TAM-Wachstum | -0.3% | Nordamerika primär, global sekundär | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Migrations- und Change-Management-Kosten

Vollständige CAPS-Migrationen erstrecken sich über 18–36 Monate, und Nebenausgaben – Datenbereinigung, Parallelbetrieb, Endnutzerschulung – können auf das Dreifache der Lizenzgebühren anwachsen. Die langwierigen Epic-Verhandlungen von Penn State Health veranschaulichen die Vorsicht, die selbst gut finanzierte Systeme beim Abwägen des Wechselrisikos walten lassen. Das Gespenst von Abrechnungsstörungen und Mitgliederabwanderung veranlasst Vorstände häufig dazu, inkrementelle Upgrades gegenüber einem vollständigen Austausch zu bevorzugen, was die Umstellung auf effizientere Architekturen um Jahre verzögert.

Bedenken hinsichtlich Cybersicherheit und Datenschutz bei geschützten Gesundheitsinformationen

Mehr als die Hälfte der globalen Anbieter war in den vergangenen 12 Monaten Ransomware-Versuchen ausgesetzt, wobei Ausfallkosten die finanziellen Auswirkungen von Lösegeldforderungen verstärken. Die Cloud-Einführung reduziert die Perimeterkomplexität, verlagert jedoch das Vertrauen auf Anbieter, die HITRUST-, FedRAMP- oder gleichwertige Zertifizierungen nachweisen müssen. Der Ransomware-Angriff auf die Philippinische Krankenversicherungsgesellschaft im Jahr 2024 erzwang einen millionenschweren Neuaufbau in einer isolierten Umgebung und verdeutlichte die Konsequenzen unzureichender Segmentierung und Backup-Hygiene.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Abrechnungsplattformen treiben die Kernausgaben an

Abrechnungs- und Verwaltungsplattformen machten 2024 einen Marktanteil von 37,27 % im Markt für Technologieausgaben in der Kernverwaltung im Gesundheitswesen aus und spiegeln ihren Status als digitales Rückgrat der Branche wider. Moderne Suiten unterstützen Echtzeit-Bearbeitungen, eingebettete Analysen und automatisierte Leistungskoordination und positionieren sich als Ankerpunkte innerhalb komponierbarer Ökosysteme. Zahlungsintegritäts-Engines skalieren am schnellsten mit einer CAGR von 8,44 % bis 2030, da Krankenversicherungen der Erkennung von Betrug, Verschwendung und Missbrauch Priorität einräumen; die Marktgröße für Technologieausgaben in der Kernverwaltung im Gesundheitswesen für dieses Teilsegment wird voraussichtlich von 5,2 Milliarden USD im Jahr 2025 auf 8,0 Milliarden USD bis 2030 steigen. Das Umsatzzyklusmanagement (RCM) bleibt ein Grundpfeiler bei Leistungserbringerorganisationen unter Margendruck, während Anbieter-Netzwerkverwaltungstools an Bedeutung gewinnen, da wertbasierte Verträge transparente, gestufte Netzwerke erfordern. HR- und Gehaltsabrechnungsmodule erfahren, obwohl nischenhaft, eine stetige Nachfrage in integrierten Versorgungsnetzwerken, die mit Personalfluktuation zu kämpfen haben.

Das Anbieterdesign konvergiert hin zu multifunktionalen Plattformen: Cognizants TriZetto vereint Abrechnungsverarbeitung, Versorgungsmanagement und erweiterte Analysen, um die Kundenbindung zu stärken. Eigenständige Berichtssuiten nehmen ab, da Echtzeit-Dashboards direkt in operative Arbeitsoberflächen integriert werden. Mit zunehmender vertikaler Integration werden ganzheitliche Datensichten die Grenzen zwischen Lösungstypen zu Konfigurationsoptionen statt zu separaten Kaufentscheidungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt sich

Cloud-Bereitstellungen repräsentierten 63,25 % der Marktgröße für Technologieausgaben in der Kernverwaltung im Gesundheitswesen im Jahr 2024 und werden bis 2030 voraussichtlich mit einer CAGR von 9,36 % wachsen. Die Elastizität der öffentlichen Cloud spricht mittelgroße Versicherungen während der Spitzen bei der offenen Einschreibung an, während hyperscalerspezifische Compliance-Frameworks für das Gesundheitswesen die Bedenken von CIOs hinsichtlich der Datenspeicherung abschwächen. Hybride Lösungen bleiben bei großen integrierten Versorgungsnetzwerken beliebt, die geschützte Gesundheitsinformationen (PHI) lokal speichern, aber Analyse-Workloads in die Cloud auslagern. On-Premise-Lösungen bestehen fort, wenn versunkene Investitionen in Rechenzentren und strenge Latenzanforderungen die Erneuerungsanreize überwiegen.

Oracle Healths Einführung eines KI-gestützten, cloud-nativen elektronischen Patientenaktensystems im Jahr 2025 signalisiert Anbieter-Roadmaps, die Mikrodienste, Containerisierung und DevSecOps-Pipelines bevorzugen. Beschleunigte Abschreibungsregelungen, die in mehreren Jurisdiktionen eingeführt wurden, kippen die Gesamtbetriebskosten weiter zugunsten von betriebskostenintensiven Cloud-Abonnements.

Nach Servicemodell: BPaaS transformiert operative Strategien

BPaaS hielt 2024 einen Marktanteil von 53,79 % im Markt für Technologieausgaben in der Kernverwaltung im Gesundheitswesen; die Automatisierung im Internet-Maßstab ermöglicht es Anbietern, kontinuierliche Upgrades über eine mandantenfähige Basis zu amortisieren. Die Marktgröße für Technologieausgaben in der Kernverwaltung im Gesundheitswesen für BPaaS wird voraussichtlich von 19,8 Milliarden USD im Jahr 2025 auf 30,9 Milliarden USD bis 2030 bei einer CAGR von 8,96 % steigen. Lizenzsoftware bleibt bei Unternehmenskostenträgern bestehen, die die Kontrolle über die Codebasis schätzen, obwohl auch sie nicht differenzierende Aufgaben wie Prämienabrechnung oder die Übermittlung von Begegnungsdaten an verwaltete Serviceanbieter auslagern. Outsourcing-Partner differenzieren sich durch regulatorische Bereitschafts-Playbooks und KI-Betriebszentren, die Modelle über Kundendatensätze hinweg für einen höheren Kostenträger-ROI abstimmen.

UST HealthProofs BPaaS-Vereinbarung mit Zing Healthcare exemplifiziert das Vorgehen: Ein neu gegründeter Kostenträger nutzt eine etablierte Plattform, integrierte Abläufe und Compliance-Unterstützung, um innerhalb von sechs Monaten national zu starten. Da Dienstleister generative KI für Call-Center-Skripte oder Genehmigungszusammenfassungen einbetten, weiten sich die Kostenlücken zwischen BPaaS und internen Modellen aus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Drittanbieter-Administratoren entwickeln sich zu Wachstumsträgern

Kostenträger hielten 2024 einen Marktanteil von 48,67 % im Markt für Technologieausgaben in der Kernverwaltung im Gesundheitswesen, doch Drittanbieter-Administratoren sind mit einer CAGR von 9,12 % der Wachstumsmotor. Die Konsolidierung unter kommerziellen Versicherern treibt arbeitgeberfinanzierte Pläne zu spezialisierten Drittanbieter-Administratoren, die Flexibilität und digitale Frontends unter eigenem Markennamen versprechen. AmeriHealth Administrators' konfigurierbares Drittanbieter-Administrator-Paket verdeutlicht die Nachfrage nach maßgeschneiderten Netzwerk-, Leistungs- und Analyseclustern.

Regierungsbehörden investieren stark, da die Medicaid-Einschreibungen zunehmen und die Durchdringung von Medicare Advantage steigt; sie bevorzugen prüfungssichere Systeme mit robusten Datenschutzkontrollen. Leistungserbringerorganisationen, die in der Verwaltungs-IT historisch hinterherhinken, setzen zunehmend auf Automatisierung im Umsatzzyklusmanagement und bei Vorabgenehmigungen, um Ablehnungen zu reduzieren und den Geldeingang zu beschleunigen.

Geografische Analyse

Nordamerika trug 2024 einen Marktanteil von 44,78 % im Markt für Technologieausgaben in der Kernverwaltung im Gesundheitswesen bei, gestützt durch Verwaltungskosten von 82,7 Milliarden USD und das strenge CMS-Interoperabilitätsmandat, das FHIR-APIs als Grundvoraussetzung kodifiziert. US-amerikanische Kostenträger treiben den Großteil der Ausgaben durch die Skalierung von Medicare Advantage und Medicaid Managed Care an, während Kanadas Einzahler-Provinzen Mittel in Gesundheitsinformationsaustausch und Bevölkerungsgesundheitsregister lenken. Mexikos Expansion der privaten Krankenversicherung schürt die Nachfrage nach kosteneffizienten Abrechnungszentren, die Mehrwährungsabrechnung und grenzüberschreitende Leistungen abwickeln können.

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 7,84 % verzeichnen – den höchsten regionalen Wert –, angekurbelt durch Chinas prognostizierte Gesundheitsausgaben von 205 Billionen RMB bis 2030 und Indiens Ayushman Bharat Digital Health Mission, die Anbieter- und Begünstigtenidentitätsschichten digitalisiert. Japan und Südkorea sind frühe Anwender KI-gesteuerter Zahlungsintegrität, während die Weiterentwicklung von Australiens My Health Record die Nachfrage nach Abrechnungsgateways beschleunigt, die nahtlos Apotheken- und Diagnosedaten aufnehmen. Indonesiens SATUSEHAT und Singapurs nationaler digitaler Gesundheitsplan veranschaulichen, wie kleinere Volkswirtschaften veraltete Systeme durch cloud-native Verwaltungsinfrastrukturen überspringen.

Europa verzeichnet ein stetiges einstelliges Wachstum, da alternde Bevölkerungen und DRG-basierte Zahlungsmodelle Effizienzinvestitionen anspornen. Gematiks Interoperabilitätsanforderungen in Deutschland, die Fortsetzung der FHIR-basierten Spine-Dienste des NHS im Vereinigten Königreich und Frankreichs Ségur-numérique-Finanzierungsstrom leiten die Beschaffung. Die DSGVO-Überlagerung der Europäischen Union erhöht die Anforderungen an die Datenlokalisierung und drängt CIOs zu regional gehosteten Clouds. Der Nahe Osten und Afrika setzen steigende Innovationsmaßstäbe: Saudi-Arabiens Vision 2030 und die Malaffi-Interoperabilitätsinitiative der Vereinigten Arabischen Emirate schlagen sich in steigenden Kernverwaltungsbudgets nieder. Südamerika, angeführt von Brasilien, setzt auf cloud-zentriertes BPaaS, um Kapitalknappheit und Währungsvolatilität zu umgehen.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig konzentriert, aber intensiv dynamisch. Epic Systems fügte 2024 176 Krankenhauseinrichtungen hinzu und erweiterte seinen EHR-angrenzenden Verwaltungs-Fußabdruck, während Oracle Health trotz KI-Neupositionierung 74 Standorte verlor. Bain Capitals ausstehende Übernahme von HealthEdge und Cotivitis Kauf von Edifecs schaffen integrierte Stacks, die Abrechnungsverarbeitung, Zahlungsintegrität und Interoperabilität in einem einzigen Vertragsrahmen vereinen.

Strategische Maßnahmen tendieren zur Ökosystem-Co-Innovation: Cognizant arbeitet mit Microsoft und Google Cloud an Großsprachmodell-Beschleunigern zusammen, die in TriZetto-Workflows integriert werden. UnitedHealth Group betreibt mehr als 1.000 KI-Anwendungsfälle bei Optum und nutzt die vertikale Integration, um Datensynergien zwischen Kostenträgern und Leistungserbringern zu verstärken. Chancen bestehen bei TPA-Diensten, nischenspezifischem Medicaid-BPaaS und API-first-Mikrodiensten, die an bestehende CAPS angedockt werden. Neue Marktteilnehmer werben mit kopflosen Architekturen, die Multimodul-Upgrades risikoärmer gestalten, und fordern Monolithen heraus, die sich historisch auf Breite statt auf Offenheit stützten.

Die Anbieterpositionierung wird auch durch Talentwiederverwendung und Kostenumstrukturierung geprägt: Optums Entlassungen im Jahr 2024 leiteten erfahrene RCM-Ingenieure in KI-Produktteams um und belegen einen internen Schwenk von der Arbeitssubstitution zur kognitiven Augmentierung. SS&C Technologies und HealthEdge stellten jeweils generative KI-Roadmaps vor, die auf die automatische Erstellung von Genehmigungsschreiben und die Feinabstimmung von Zahlungsintegritätsmodellen abzielen.

Marktführer im Bereich Technologieausgaben in der Kernverwaltung im Gesundheitswesen

Cognizant

UnitedHealth Group

Accenture

HealthEdge

Conduent

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Epic Systems präsentierte auf der HIMSS 2025 mehr als 100 neue KI-, Genomik- und Interoperabilitätsfunktionen, darunter Ambient-Listening-Dokumentation und Abfragen in natürlicher Sprache.

- März 2025: Cotiviti schloss den Kauf von Edifecs ab und vereinte Zahlungsintegrität mit FHIR-nativen Datenverwaltungslösungen für mehr als 200 US-amerikanische Kostenträger.

- Februar 2025: HealthEdge ging eine Partnerschaft mit ECHO Health ein, um die konsolidierte Zahlungsverarbeitung in HealthRules Payer zu integrieren und Rücküberweisungen sowie Anbieterzahlungen zu optimieren.

- Februar 2025: HealthEdge und Unite Us integrierten SMART-on-FHIR-Pfade, die 20 Millionen Mitglieder zu sozialen Versorgungsnetzwerken weiterleiten und die ganzheitliche Personenversorgung fördern.

Globaler Berichtsumfang für den Markt für Technologieausgaben in der Kernverwaltung im Gesundheitswesen

| Abrechnungs- und Verwaltungsplattformen |

| Systeme für das Umsatzzyklusmanagement |

| Zahlungsintegrität und Betrugserkennung |

| Anbieter-Netzwerkverwaltung |

| Versorgungsmanagementsysteme |

| HR- und Gehaltsabrechnungsverwaltung |

| Analysen und Berichterstattung |

| On-Premise |

| Cloud |

| Hybrid |

| Lizenzsoftware |

| BPaaS (Business-Process-as-a-Service) |

| Verwaltete Dienste / Outsourcing |

| Kostenträger – Krankenversicherungen |

| Kostenträger – Drittanbieter-Administratoren |

| Leistungserbringer – Krankenhäuser und integrierte Versorgungsnetzwerke |

| Regierungsbehörden |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Lösungstyp | Abrechnungs- und Verwaltungsplattformen | |

| Systeme für das Umsatzzyklusmanagement | ||

| Zahlungsintegrität und Betrugserkennung | ||

| Anbieter-Netzwerkverwaltung | ||

| Versorgungsmanagementsysteme | ||

| HR- und Gehaltsabrechnungsverwaltung | ||

| Analysen und Berichterstattung | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud | ||

| Hybrid | ||

| Nach Servicemodell | Lizenzsoftware | |

| BPaaS (Business-Process-as-a-Service) | ||

| Verwaltete Dienste / Outsourcing | ||

| Nach Endnutzer | Kostenträger – Krankenversicherungen | |

| Kostenträger – Drittanbieter-Administratoren | ||

| Leistungserbringer – Krankenhäuser und integrierte Versorgungsnetzwerke | ||

| Regierungsbehörden | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate der Technologieausgaben in der Kernverwaltung im Gesundheitswesen?

Die Ausgaben werden voraussichtlich von 36,72 Milliarden USD im Jahr 2025 auf 48,14 Milliarden USD bis 2030 steigen, was einer CAGR von 5,57 % entspricht.

Welche Lösungskategorie hat derzeit den größten Ausgabenanteil?

Abrechnungs- und Verwaltungsplattformen halten 37,27 % der Gesamtausgaben und spiegeln ihre Rolle als digitales Rückgrat der Kostenträgeroperationen wider.

Warum wird erwartet, dass der asiatisch-pazifische Raum andere Regionen übertrifft?

Nationale digitale Gesundheitsprogramme in China und Indien, kombiniert mit einem raschen Wachstum der privaten Krankenversicherung, treiben eine CAGR von 7,84 % an – höher als in jeder anderen Region.

Wie kontrollieren mittelgroße Krankenversicherungen ihre Technologiekosten?

Viele übernehmen Business-Process-as-a-Service-Modelle, die feste IT-Ausgaben in variable Betriebskosten umwandeln und gleichzeitig die Anbieterautomatisierung nutzen.

Welche regulatorische Frist prägt die kurzfristigen Investitionsprioritäten in den Vereinigten Staaten?

Kostenträger müssen bis Januar 2027 FHIR-basierte APIs für die Interoperabilität gemäß der CMS-Abschlussregel zur Interoperabilität und Vorabgenehmigung bereitstellen.

Seite zuletzt aktualisiert am: