Marktgröße und Marktanteil für Steuersoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

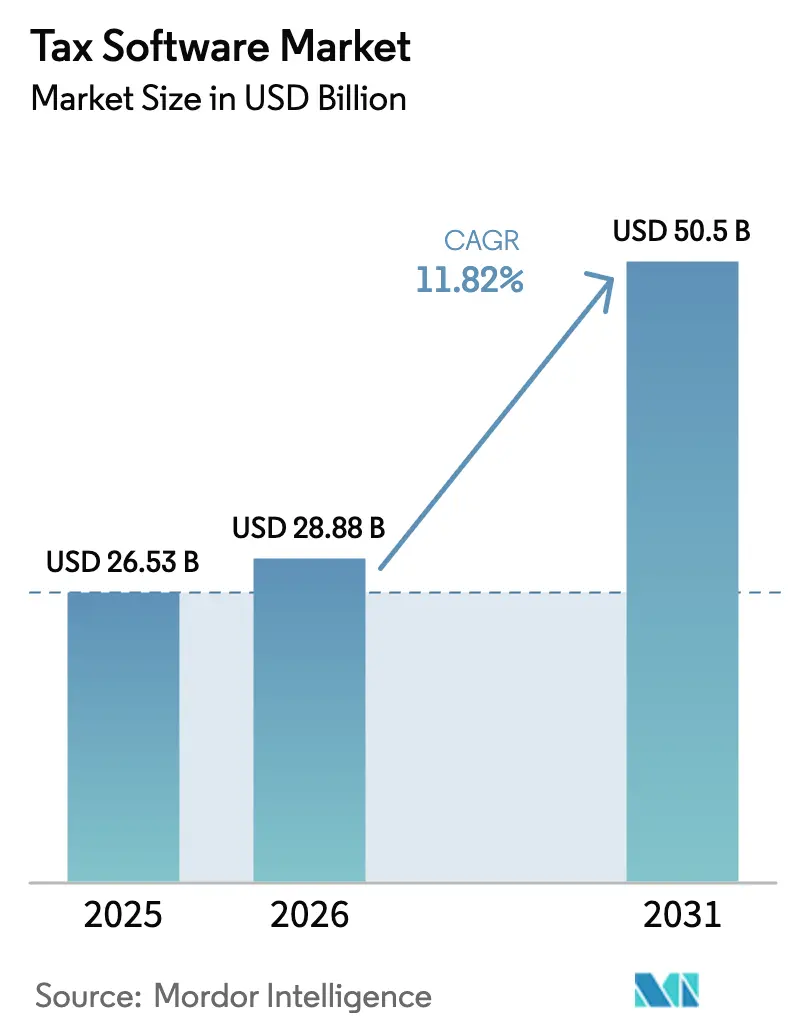

| Marktgröße (2026) | 28.88 Milliarden US-Dollar |

| Marktgröße (2031) | 50.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.82% CAGR |

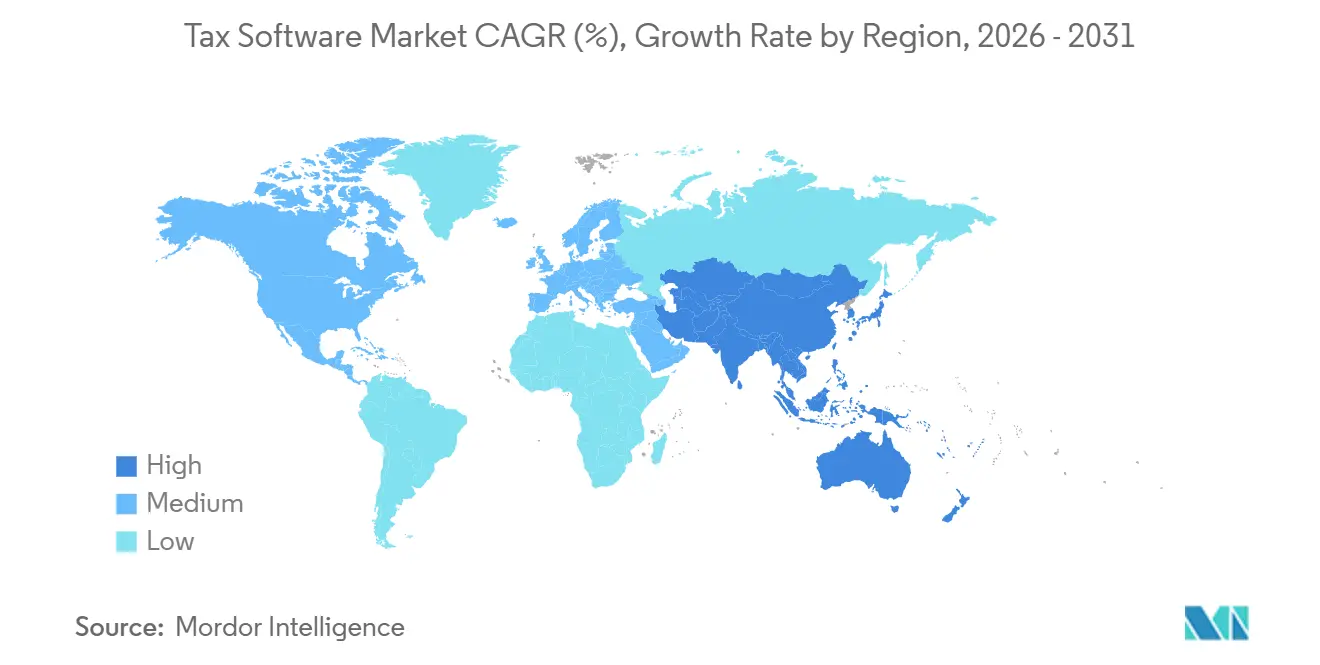

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Steuersoftwaremarktanalyse von Mordor Intelligence

Die Marktgröße für Steuersoftware wurde im Jahr 2025 auf 26,53 Milliarden USD geschätzt und soll von 28,88 Milliarden USD im Jahr 2026 auf 50,50 Milliarden USD bis 2031 wachsen, bei einer CAGR von 11,82 % während des Prognosezeitraums (2026–2031). Die Nachfrage verlagert sich von periodischer, formularbasierter Compliance hin zu dauerhaft aktiven, API-vernetzten Workflows, die in Enterprise-Resource-Planning- und Zahlungssystemen integriert sind. Die Cloud-Bereitstellung dominiert bereits, da Echtzeit-Rechnungsberichtsrahmen, die in Europa und im asiatisch-pazifischen Raum eingeführt wurden, von Legacy-Architekturen nicht erfüllt werden können. Module für künstliche Intelligenz erstellen nun Vermerke, klassifizieren Transaktionen und prognostizieren Prüfungsrisiken, wodurch Vorbereitungszyklen verkürzt und die Akzeptanz bei ressourcenbeschränkten Kleinunternehmen erhöht wird. Der Wettbewerb unter Anbietern hängt daher von der Tiefe der KI-Automatisierung, der Breite des lokalisierten Regelinhalts und den Skaleneffekten ab, die sich aus dem Multi-Tenant-Hosting ergeben.

Wichtigste Erkenntnisse des Berichts

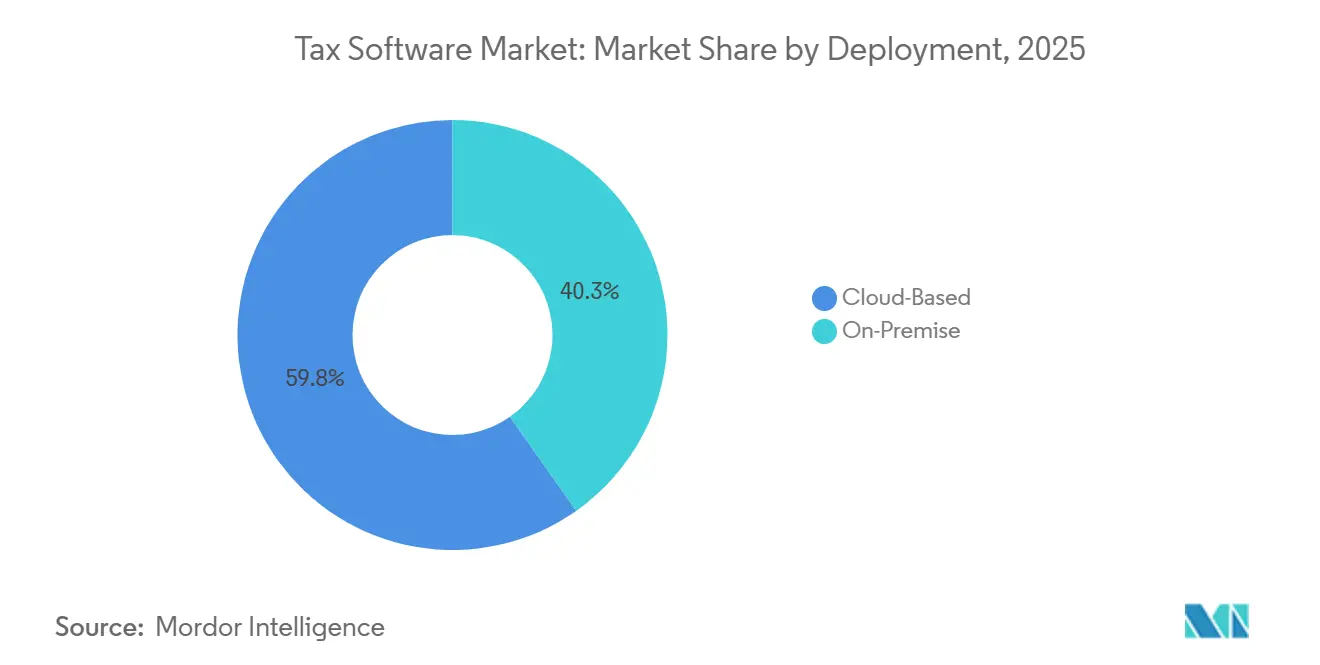

- Nach Bereitstellung entfiel im Jahr 2025 ein Anteil von 59,75 % des Umsatzes auf die Cloud, während On-Premise zurückbleibt; die Cloud soll bis 2031 mit einer CAGR von 13,61 % wachsen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 55,53 %, während kleine und mittlere Unternehmen mit einer CAGR von 9,90 % wachsen sollen, da kostengünstige SaaS-Tarife zunehmen.

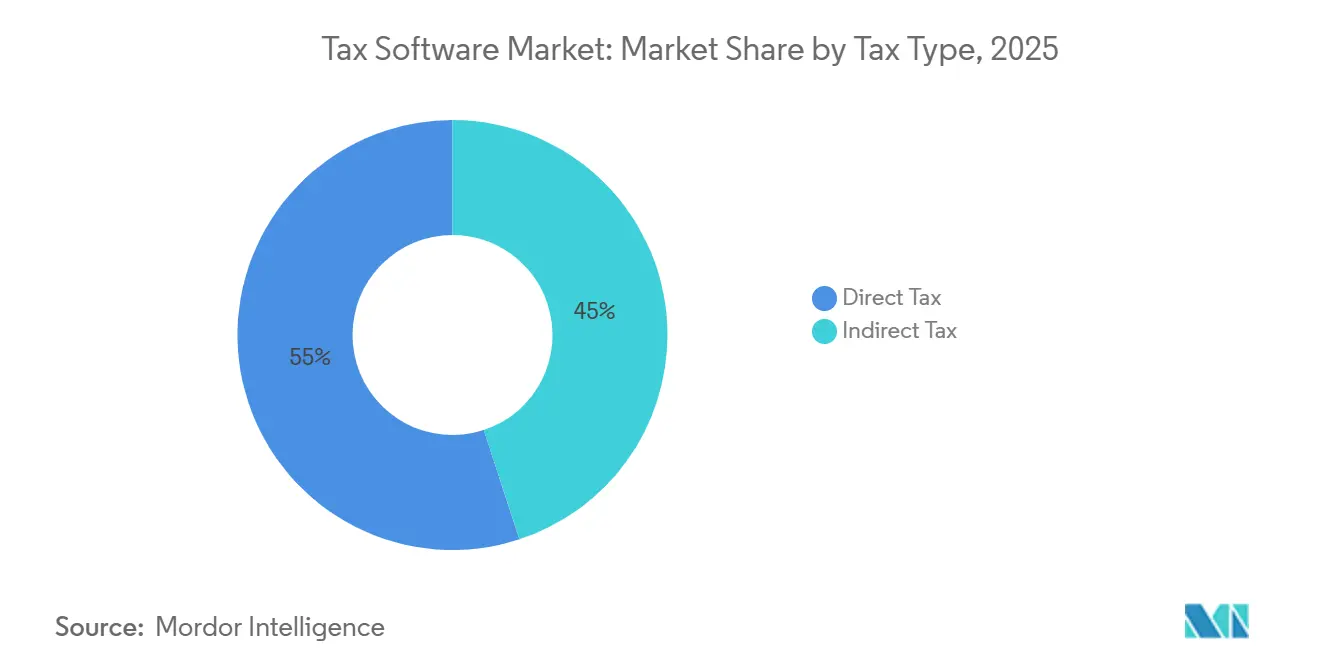

- Nach Steuerart führte Direktsteuersoftware mit 55,04 % der Ausgaben im Jahr 2025, doch Angebote für indirekte Steuern sollen bis 2031 mit einer CAGR von 14,80 % wachsen.

- Nach Endnutzer entfielen auf Privatpersonen 17,53 % des Umsatzes im Jahr 2025, während Kleinunternehmen aufgrund von E-Rechnungspflichten mit einer CAGR von 13,70 % wachsen sollen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 37,95 % des Umsatzes, und der asiatisch-pazifische Raum soll mit einer CAGR von 15,64 % die am schnellsten wachsende Region sein.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Steuersoftwaremarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Akzeptanz von Cloud-nativen SaaS-Steuermaschinen | +3.5% | Global, mit Nordamerika und Europa als Vorreiter; rasche Akzeptanz in städtischen Zentren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu digitalem Steuerreporting in Echtzeit (E-Rechnungs- und SAF-T-Pflichten) | +2.8% | Europa (Frankreich, Deutschland, Polen), asiatisch-pazifischer Raum (Indien, China, Südkorea), Lateinamerika (Brasilien, Mexiko) | Kurzfristig (≤ 2 Jahre) |

| Expansion des E-Commerce schafft komplexe grenzüberschreitende Anforderungen an indirekte Steuern | +2.2% | Global, mit Schwerpunkt in Europa (OSS/IOSS), Nordamerika (Marktplatzbetreiber-Gesetze), asiatisch-pazifischer Raum (GST-Harmonisierung) | Mittelfristig (2–4 Jahre) |

| Integration von KI-gesteuerter Fehlererkennung und prädiktiver Prüfungsmarkierung | +1.8% | Nordamerika und Europa als frühe Anwender; asiatisch-pazifischer Raum folgt in den Jahren 2027–2028 | Langfristig (≥ 4 Jahre) |

| Regierungs-APIs für vorausgefüllte Steuererklärungen (OECD-Vision „Tax Admin 3.0”) | +0.9% | OECD-Mitgliedstaaten, ausgewählte Länder des asiatisch-pazifischen Raums (Singapur, Südkorea, Australien) | Langfristig (≥ 4 Jahre) |

| ESG-verknüpfte Steuertransparenz und Nachfrage nach länderbezogener Berichterstattung | +0.6% | Europa (öffentliche länderbezogene Berichterstattung für Unternehmen mit über 750 Mio. EUR Umsatz), Nordamerika (IRS-Formular 8975), multinationale Unternehmen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz von Cloud-nativen SaaS-Steuermaschinen

Cloud-native Architekturen entkoppeln die Steuerlogik von den Kernbereichen des Unternehmensressourcenmanagements und ermöglichen es Anbietern, rechtliche Aktualisierungen innerhalb von Stunden statt in Quartalszyklen bereitzustellen. Eine im Januar 2026 gestartete Lösung integrierte Mikrodienste, die Gesetzgebungsfeeds aufnehmen und automatisch Berechnungsskripte generieren, wodurch der Konfigurationsaufwand von Wochen auf Tage reduziert wurde.[1]Thomson Reuters, „ONESOURCE AI Launch”, Thomson Reuters, THOMSONREUTERS.COM Abonnementwirtschaft ersetzt Kapitalinvestitionen durch planbare Betriebsausgaben, und Multi-Tenant-Hosting erzielt durchschnittliche Bruttomargen von 60–70 %, mit denen On-Premise-Wettbewerber kaum mithalten können. Echtzeit-Rechnungsregeln in Frankreich ab September 2026 und in Deutschland ab Januar 2027 zwingen mittelständische und große Steuerpflichtige faktisch zur SaaS-Anbindung.[2]Europäische Kommission, „ViDA und E-Rechnungs-Zeitpläne”, EK, EC.EUROPA.EU Das Ergebnis ist eine wachsende installierte Basis, insbesondere bei Kleinunternehmen, die keinen eigenen IT-Stack finanzieren können.

Verlagerung hin zu digitalem Steuerreporting in Echtzeit (E-Rechnungs- und SAF-T-Pflichten)

Regierungen schließen Mehrwertsteuerlücken, indem sie Lieferanten- und Käuferrechnungen innerhalb von Sekunden nach der Ausstellung miteinander verknüpfen. Polens SAF-T-Dateiformat JPK_V7M, das bis 2025 verfeinert wurde, reduzierte die Mehrwertsteuerlücke um 12 Prozentpunkte. Indien senkte den Schwellenwert für die E-Rechnung im Rahmen der Waren- und Dienstleistungssteuer im Jahr 2023 auf 5 Crore INR (0,60 Millionen USD) und verlängerte eine 30-tägige Meldefrist auf Unternehmen mit mehr als 10 Crore INR (1,20 Millionen USD) im Jahr 2025. Brasiliens Reform von 2026 fasste fünf indirekte Abgaben zu drei zusammen und schrieb eine landesweite E-Rechnung vor, wobei bereits über 1.280 Gemeinden angeschlossen sind. Saudi-Arabien verzeichnete im Jahr 2025 nach seiner zweiten Implementierungsphase 8,2 Milliarden E-Rechnungen. Diese Zeitpläne verdichten die Anbieter-Roadmaps und stellen sicher, dass Cloud-Plattformen Desktop-Tools in compliant agierenden Unternehmen ersetzen.

Expansion des E-Commerce schafft komplexe grenzüberschreitende Anforderungen an indirekte Steuern

Digitale Händler sehen sich mit mehr als 170 Mehrwertsteuer- und GST-Regelwerken konfrontiert, die jeweils eigene Steuersatztabellen, Schwellenwerte und Einreichungsportale aufweisen. Ein europäischer Verkäufer muss die zielortbasierte Mehrwertsteuer über den One-Stop-Shop oder den Import-One-Stop-Shop anwenden. Die britische Gesetzgebung vom Oktober 2024 verlagerte die Haftung auf Marktplätze, was große Plattformen dazu veranlasste, automatisierte Steuersatz-Engines zu integrieren. Die wirtschaftlichen Nexus-Schwellenwerte weichen voneinander ab – 100.000 USD in mehreren US-Bundesstaaten, 75.000 AUD (48.000 USD) in Australien und provinzspezifische Tests in Kanada.[3]PwC-Team für indirekte Steuern, „Wirtschaftliche Nexus-Schwellenwerte”, PwC, PWC.COM Plugins von Avalara und Vertex verarbeiten nun täglich Millionen von Transaktionen – ein Ansatz, der im Jahr 2025 zusammen mehr als 500 Millionen USD an Abonnementumsatz einbrachte.

Integration von KI-gesteuerter Fehlererkennung und prädiktiver Prüfungsmarkierung

Generative Modelle haben Steuersoftware von passiven Rechentools zu proaktiven Beratern weiterentwickelt. Ein im Januar 2026 gestarteter agentischer Workflow scannt Auftragnehmerrechnungen, markiert fehlende W-9-Formulare und erstellt IRS-konforme 1099-Einreichungen ohne manuelle Überprüfung. Machine-Learning-Module, die vorhersagen, welche Positionen die Aufmerksamkeit von Prüfern auf sich ziehen, reduzierten die Vergleichskosten für frühe Anwender um 20–30 %. Die Genauigkeit der optischen Zeichenerkennung liegt bei strukturierten Rechnungen bei über 95 %, und die automatische Abstimmung erreicht eine Übereinstimmungsrate von 98 %, wenn Bank-Feed-APIs vorhanden sind. Regulatorische Standards für KI-generierte Aufzeichnungen werden noch diskutiert, aber die Produktivitätsgewinne beeinflussen bereits die Kaufkriterien.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte, sich häufig ändernde lokale Steuergesetze in Schwellenländern | -1.5% | Lateinamerika (Brasilien, Argentinien), Afrika (Nigeria, Kenia), Südostasien (Indonesien, Vietnam) | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datensouveränität in Multi-Tenant-Umgebungen | -1.2% | Europa (DSGVO-Durchsetzung), China (Datenlokalisierungsgesetze), Naher Osten (regulatorische Unsicherheit) | Mittelfristig (2–4 Jahre) |

| Hohe Wechselkosten von Legacy-On-Premise-Systemen | -0.8% | Großunternehmen in Nordamerika und Europa mit angepassten ERP-Integrationen | Mittelfristig (2–4 Jahre) |

| Mangel an fachkundigen Entwicklern für Steuerregelmaschinen | -0.5% | Global, mit besonderem Druck in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte, sich häufig ändernde lokale Steuergesetze in Schwellenländern

Nach der Reform überträgt Brasilien die Steuersatzsetzungsbefugnisse auf 27 Bundesstaaten und mehr als 5.500 Gemeinden, was Anbieter zwingt, Inhalte kontinuierlich zu pflegen, was die Lokalisierungskosten erhöht.[4]SAP Localization Hub, „Brasiliens Reform der indirekten Steuern”, SAP, SAP.COM Argentiniens provinzielle Bruttoumsatzsteuern veröffentlichen Änderungen nur über nicht maschinenlesbare Amtsblätter, was Software-Updates verzögert. Nigeria stoppte seinen landesweiten E-Rechnungs-Rollout im Jahr 2025 und ließ Entwickler über die endgültigen Schemata im Unklaren. Jede Abweichung drängt Kleinunternehmen zurück zu manuellen Einreichungen und verlangsamt die Durchdringung von Steuersoftware in wachstumsstarken Regionen.

Bedenken hinsichtlich Cybersicherheit und Datensouveränität in Multi-Tenant-Umgebungen

Sensible Einkommens- und Gehaltsabrechnungsdateien machen Steuerplattformen zu einem attraktiven Ziel: Eine durchschnittliche Datenpanne kostet heute 4,88 Millionen USD und dauert 292 Tage bis zur Entdeckung. Die DSGVO-Durchsetzung in Europa verhängte im Jahr 2025 Bußgelder von mehr als 2 Milliarden EUR (2,12 Milliarden USD) für unzureichende Schutzmaßnahmen. China verbietet grenzüberschreitende Übertragungen von Steuerunterlagen ohne ausdrückliche Genehmigung, was globale Anbieter zwingt, im Land zu hosten, und den Quellcode regulatorischen Überprüfungen aussetzt. Diese Realitäten schrecken risikoaverse Unternehmen ab und erhöhen die Infrastrukturkosten um 15–20 %, da Plattformen SOC-2- und ISO-27001-Zertifizierungen anstreben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Dominanz beschleunigt sich inmitten von API-Pflichten

Cloud-Lösungen machten im Jahr 2025 59,75 % des Umsatzes aus und repräsentieren den größten Marktanteil im Steuersoftwaremarkt innerhalb der Bereitstellungsmodelle; sie liegen weiterhin auf Kurs für eine CAGR von 13,61 % bis 2031, da Regierungen Web-Formular-Portale durch API-exklusive Gateways ersetzen. Die Marktgröße für Steuersoftware bei On-Premise-Installationen wächst weiterhin langsamer, da zertifizierte Plattformen nun der einzige Kanal für französische und deutsche E-Rechnungen sind. Unternehmen schätzen elastische Rechenkapazitäten, die sich bei Quartalsabschlüssen skalieren lassen, ohne dauerhaften Kapitalaufwand, während Abonnementmodelle das Anbieterinteresse mit der Kundenbindung in Einklang bringen.

Hybride Ansätze bestehen in der Verteidigungs-, Versorgungs- und Finanzbranche fort, wo Datensouveränitätsregeln die Nutzung der öffentlichen Cloud blockieren; Anbieter bieten containerisierte Engines an, die lokal abgleichen und Einreichungen über sichere Endpunkte übertragen. Die Funktionsparität verschiebt sich jedoch zugunsten von Cloud-Releases, sodass On-Premise-Nutzer monatelang auf KI-Module, kollaborative Dashboards und Mikrodienst-Regelaktualisierungen warten müssen. Der Branchenkonsens erwartet, dass On-Premise-Steuermaschinen bis zum Ende des Jahrzehnts auf Nischen-Hochsicherheits-Workloads beschränkt sein werden.

Nach Unternehmensgröße: KMU treiben Volumenwachstum durch erschwingliche SaaS-Tarife

Großunternehmen erzielten im Jahr 2025 55,53 % des Umsatzes, was auf hohe Nutzerzahlen und Multi-Entity-Lizenzen zurückzuführen ist, aber kleine und mittlere Unternehmen führen das künftige Einheitenwachstum an. Einstiegspakete mit einem Preis unter 50 USD pro Monat automatisieren nun Buchhaltung, Gehaltsabrechnung und GST-Einreichung und machen den Bedarf an beauftragten Steuerberatern für Freiberufler und Kleinstbetriebe überflüssig. Die Marktgröße für Steuersoftware im KMU-Bereich profitiert von Förderprogrammen wie Indiens GSTN-Gutscheinen, die die Abonnementkosten im ersten Jahr ausgleichen.

Die KMU-Akzeptanz reduziert illegale Bargeldwirtschaftsaktivitäten und erweitert den insgesamt adressierbaren Steuersoftwaremarkt. Gleichzeitig suchen Unternehmenskunden tiefere Integrationen mit SAP, Oracle und Microsoft Dynamics, um komplexe Verrechnungspreisberechnungen und Säule-Zwei-Berechnungen im Finanzbereich zu halten. ONESOURCE AI und Vertex O Series differenzieren sich durch agentische Abfragen in natürlicher Sprache und zertifizierte Sicherheitsnachweise – Merkmale, die Premium-Margen aufrechterhalten, auch wenn die SaaS-Preisgestaltung sinkt.

Nach Steuerart: Indirekte Steuern steigen aufgrund grenzüberschreitender Komplexität

Direktsteuerplattformen hielten im Jahr 2025 55,04 % der Ausgaben und den führenden Marktanteil im Steuersoftwaremarkt nach Steuerkategorie, aber der Markt für Software für indirekte Steuern expandiert schneller und soll mit einer CAGR von 14,80 % wachsen. Echtzeit-Steuersatzabfragen, Marktplatzbetreiber-Regeln und Einfuhr-Mehrwertsteuerschwellenwerte schaffen zusammen mathematische Schichten, die über die Möglichkeiten von Tabellenkalkulationsmethoden hinausgehen.

Plattformanbieter reagierten mit Mikrodiensten, die die Nexus-Bestimmung durchführen, Wechselkurse erfassen und Positionen bis auf die SKU-Ebene abbilden. Kontinuierliche staatliche Regelveröffentlichungen bedeuten, dass Steuersatztabellen für mehr als 170 Jurisdiktionen täglich aktualisiert werden – ein operatives Tempo, das nur in Cloud-Umgebungen erreichbar ist. Infolgedessen erfordern Funktionen für indirekte Steuern Premium-Abonnementtarife, selbst bei Kleinsthändlern.

Nach Endnutzer: Kleinunternehmen überholen Privatpersonen, da die Komplexität zunimmt

Privatpersonen generierten im Jahr 2025 17,53 % des Umsatzes, sehen sich jedoch mit kostenlosen Einreichungsallianzen und erweiterten staatlichen Vorausfüllungsdiensten konfrontiert, die die Gebühren für einfache Steuererklärungen untergraben. Umgekehrt erleben Kleinunternehmen monatlich zweistellige Compliance-Ereignisse, von der Rechnungsausstellung bis zu Gehaltsabgrenzungen, was eine CAGR von 13,70 % antreibt, die jedes andere Nutzersegment übertrifft.

Anbieter integrieren nun Freiberufler-APIs, Point-of-Sale-Konnektoren und Zahlungsanbieter-Datenströme und automatisieren Schedule C, Formular 1099 und E-Rechnungsstellung in einem einzigen Workflow. Buchhaltungspraxen mit zwei bis zehn Mitarbeitern übernehmen kollaborative Suiten und steigern den Umsatz pro Mitarbeiter um bis zu 70 %. Unternehmensteuerpflichtige verankern weiterhin hochmargige Beratungsleistungen, aber das Volumenwachstum gehört dem digitalen Kleinstunternehmen.

Geografische Analyse

Nordamerika machte im Jahr 2025 37,95 % des Umsatzes aus, angetrieben durch das Bundessteuererhebungsökosystem im Wert von 4 Billionen USD, doch das Wachstum liegt hinter dem globalen Durchschnitt zurück, da die Cloud-Durchdringung die Reife nähert. Der Pilotversuch des Internal Revenue Service mit API-basierten Lohnimporten und ein erweitertes Free-File-Programm reduzieren die Gebühren für Verbrauchersoftware, eröffnen aber Beratungsmöglichkeiten für Anbieter, die Szenarioplanung monetarisieren können. Kanadas automatischer Datenabruf für einfache Steuerpflichtige folgt demselben Muster und reduziert die Nachfrage auf Einstiegsebene, während die Ausgaben für indirekte Unternehmenssteuern im Zusammenhang mit grenzüberschreitenden Verkäufen aufrechterhalten werden.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region und soll eine CAGR von 15,64 % erzielen, da die obligatorische E-Rechnungsstellung in Indien, China, Südkorea und dem ASEAN-Block eingeführt wird. Indiens 30-Tage-Rechnungsmelderegel fügte im Jahr 2025 mehr als zwei Millionen Registranten hinzu, und Chinas Goldenes Steuersystem Phase IV gleicht nun Mehrwertsteuer-, Zoll- und Sozialversicherungsdaten in Echtzeit ab. Japans Peppol-Pilotprojekt unter Ministerien schafft einen Entwurf für die B2G-Akzeptanz, während Australiens Single Touch Payroll Phase 3 das Volumen der vorausgefüllten Einzelsteuererklärungen um 60 % erhöht. Anbieter lokalisieren schnell durch Low-Code-Regelgeneratoren und Joint Ventures mit inländischen Fintechs.

Europa bietet ein gemischtes Bild: Reife Märkte wie das Vereinigte Königreich, Deutschland und Frankreich weisen bereits eine hohe Cloud-Durchdringung auf, doch neue Mandate wie Deutschlands ViDA-Anforderung ab Januar 2027 fördern einen Ersatzzyklus. Ost- und südeuropäische Mitglieder beschleunigen SAF-T-Implementierungen, nachdem Polen seine Mehrwertsteuerlücke durch nahezu echtzeitbasiertes Rechnungsabgleichen reduziert hat. Südamerika gewinnt Schwung auf dem Rücken von Brasiliens indirekter Steuerkonsolidierung vom Januar 2026, die Unternehmen zwingt, zertifizierte Software in 1.280 Gemeinden einzusetzen. Der Nahe Osten und Afrika bleiben fragmentiert, obwohl Saudi-Arabien im Jahr 2025 8,2 Milliarden E-Rechnungen verarbeitete und die Vereinigten Arabischen Emirate ein Pilotprojekt für 300 große Steuerpflichtige starteten.

Wettbewerbslandschaft

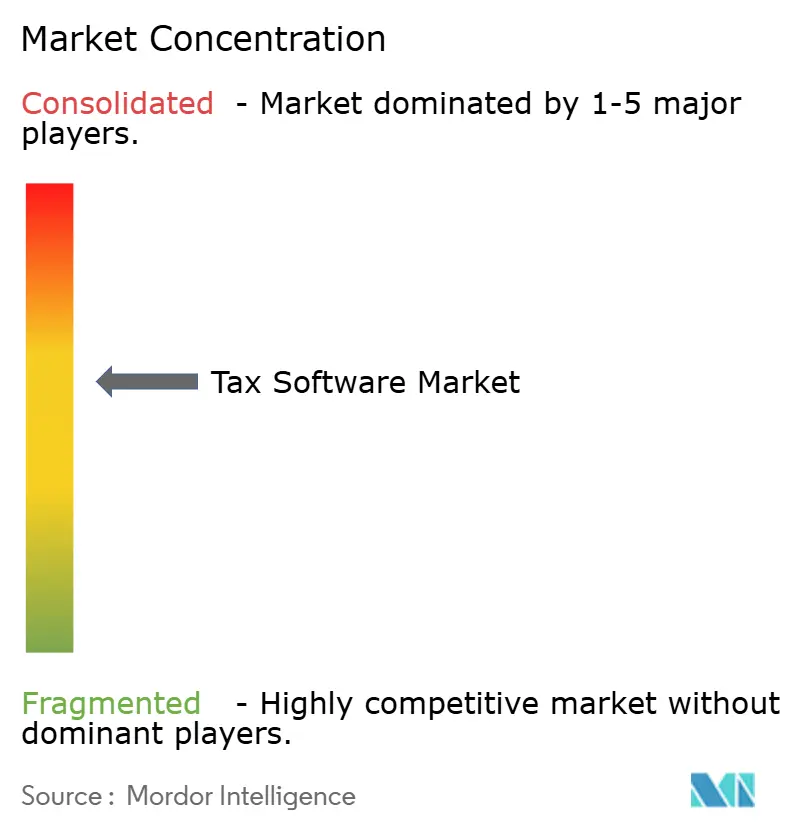

Der Steuersoftwaremarkt weist eine moderate Konzentration auf; die fünf führenden Anbieter halten zusammen etwa die Hälfte des kombinierten Marktanteils, was Raum für Spezialisten und regionale Herausforderer lässt. Etablierte Unternehmen nutzen Markenstärke und jahrzehntelange Kundenbeziehungen, befinden sich aber nun im Wettlauf darum, generative KI-Copiloten in ihre Suiten zu integrieren. Ein Anbieter meldete im Januar 2026 ein Patent für eine Schnittstelle in natürlicher Sprache an, was auf einen bevorstehenden Kampf um geistiges Eigentum in KI-gesteuerten Workflows hindeutet.

Strategische Ausgaben für Grundlagenmodell-Partnerschaften übersteigen bereits 100 Millionen USD pro Jahr für die führende verbraucherorientierte Plattform, die konversationelle Führung, Prüfungsrisikobewertung und Abzugsvorschläge in ihren Steuer-, Buchhaltungs- und Gehaltsabrechnungslinien integriert. Regionale Spezialisten differenzieren sich durch hyperlokale Regelinhalte und offline-fähige mobile Apps, die auf informelle Händler ohne dauerhafte Konnektivität abzielen.

Weiße Flecken umfassen Kleinstunternehmen in Schwellenländern, grenzüberschreitende Freiberufler und mittelgroße Buchhaltungspraxen, die eine All-in-One-Plattform für die Kundenzusammenarbeit suchen. Anbieter nutzen Low-Code-Konfiguratoren, um in weniger als vier Wochen zu lokalisieren und so jahrelange traditionelle Entwicklung zu umgehen. Sicherheitsnachweise – SOC 2, ISO 27001 und Datensouveränitätsoptionen – sind zur Grundvoraussetzung geworden, erhöhen die Infrastrukturausgaben um 15–20 %, erschließen aber Geschäfte in regulierten Branchen.

Marktführer im Bereich Steuersoftware

Intuit Inc.

Wolters Kluwer N.V.

Thomson Reuters Corporation

Sage Group plc

H&R Block Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Xendoo übernahm Botkeeper, um automatisierte Transaktionskategorisierung zu integrieren und Monatsabschlusszyklen für 10.000 Kleinunternehmenskunden zu beschleunigen.

- Februar 2026: SAP rollte das brasilianische Nota-Fiscal-Eletrônica-4.0-Schema in seiner S/4HANA-Suite vor dem Umstieg auf die Reform der indirekten Steuern vom Januar 2026 aus.

- Januar 2026: Thomson Reuters stellte ONESOURCE AI vor, einen Assistenten auf Basis eines großen Sprachmodells, der Vermerke erstellt, Transaktionen klassifiziert und Prüfungsdokumentation generiert.

- Januar 2026: Zenwork startete Tax1099, eine agentische Plattform, die die Auftragnehmerberichterstattung mit einer Feldgenauigkeit von 95 % automatisiert.

Berichtsumfang des globalen Steuersoftwaremarkts

Der Steuersoftwaremarkt ist die Branche, die sich auf die Entwicklung, Bereitstellung und Nutzung von Softwarelösungen konzentriert, um Privatpersonen, Unternehmen und Organisationen bei der Verwaltung steuerbezogener Prozesse zu unterstützen. Diese Prozesse umfassen Steuervorbereitung, Einreichung, Compliance und Berichterstattung.

Der Bericht über den Steuersoftwaremarkt ist segmentiert nach Bereitstellung (Cloud-basiert und On-Premise), Unternehmensgröße (Kleine und mittlere Unternehmen sowie Großunternehmen), Steuerart (Direkte Steuer und Indirekte Steuer), Endnutzer (Privatpersonen, Kleinunternehmen, Großunternehmen, Buchhaltungs- und Steuerkanzleien sowie sonstige Endnutzer) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud-basiert |

| On-Premise |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Direkte Steuer |

| Indirekte Steuer |

| Privatpersonen |

| Kleinunternehmen |

| Großunternehmen |

| Buchhaltungs- und Steuerkanzleien |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Bereitstellung | Cloud-basiert | ||

| On-Premise | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Steuerart | Direkte Steuer | ||

| Indirekte Steuer | |||

| Nach Endnutzer | Privatpersonen | ||

| Kleinunternehmen | |||

| Großunternehmen | |||

| Buchhaltungs- und Steuerkanzleien | |||

| Sonstige Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell soll der Steuersoftwaremarkt bis 2031 wachsen?

Es wird prognostiziert, dass er von 28,88 Milliarden USD im Jahr 2026 auf 50,50 Milliarden USD bis 2031 expandiert, was einer CAGR von 11,82 % entspricht.

Warum überholen Cloud-basierte Plattformen On-Premise-Steuermaschinen?

Echtzeit-Berichtspflichten und API-exklusive Einreichungsportale erfordern dauerhafte Konnektivität und schnelle Regelaktualisierungen, die Legacy-Architekturen nicht liefern können.

Welche Region wird bis 2031 die meisten neuen Ausgaben hinzufügen?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 15,64 %, angetrieben durch obligatorische E-Rechnungs-Rollouts in Indien, China und Südostasien.

Welches Segment bietet die höchste Wachstumschance?

Software für indirekte Steuern, die für die Mehrwertsteuer- und GST-Compliance verwendet wird, soll mit einer CAGR von 14,80 % wachsen, da der grenzüberschreitende E-Commerce zunimmt.

Wie differenzieren Anbieter ihre Produkte im Jahr 2026?

Anbieter integrieren generative KI-Assistenten, Low-Code-Regelgeneratoren und zertifizierte Sicherheitskontrollen, um Recherche-, Klassifizierungs- und Einreichungsaufgaben zu automatisieren.

Seite zuletzt aktualisiert am: