Taiwan Hyperscale-Rechenzentrum Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

| Historischer Datenzeitraum | 2019 - 2023 |

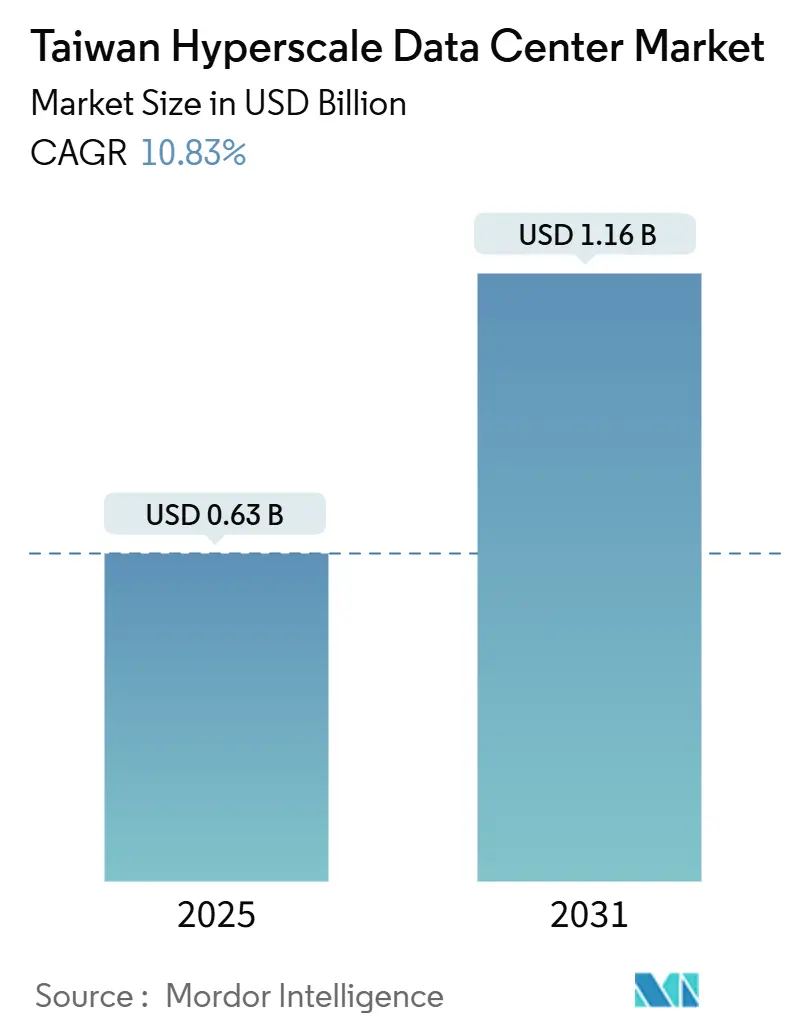

| Marktgröße (2025) | 0.63 Milliarden US-Dollar |

| Marktgröße (2031) | 1.16 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2031) | 10.83% CAGR |

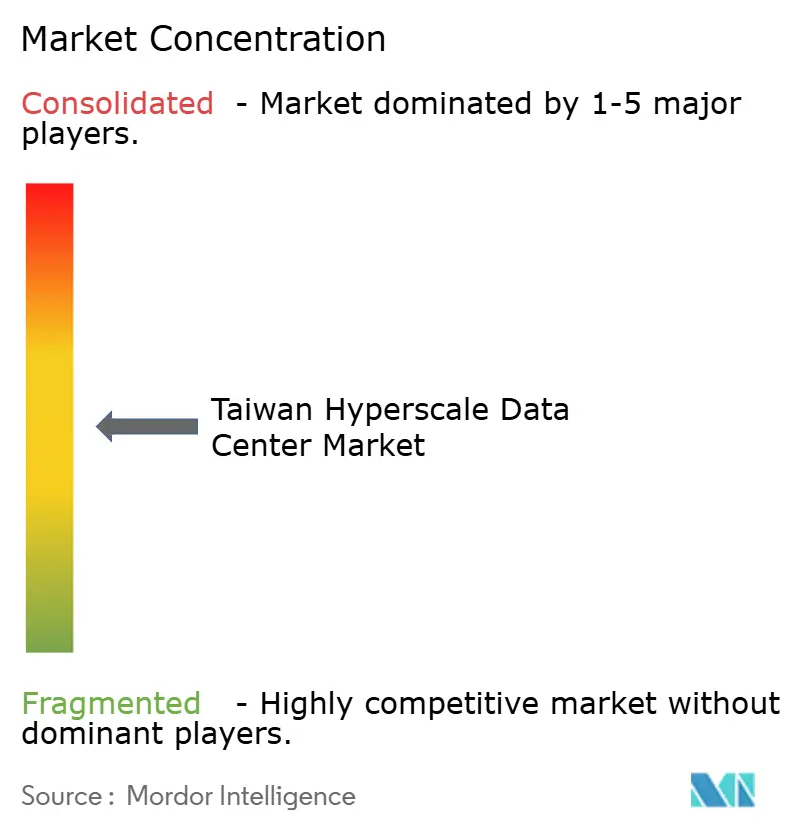

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Taiwan Hyperscale-Rechenzentrum Marktanalyse von Mordor Intelligence

Die Marktgröße des Taiwan Hyperscale-Rechenzentrum Marktes belief sich im Jahr 2025 auf 626,32 Millionen USD und wird bis 2031 voraussichtlich auf 1.160,55 Millionen USD bei einer CAGR von 10,83 % anwachsen, begleitet von einem Wachstum der installierten IT-Last von 344,91 MW auf 660,75 MW. Taiwans Position an der Schnittstelle der asiatisch-pazifischen Unterseekabel, seine souveränen Programme für künstliche Intelligenz sowie Hyperscaler-Verpflichtungen von mehr als 5 Milliarden USD bilden das Fundament dieser Entwicklung. Hyperscale-Eigenbauanlagen dominieren die aktuelle Kapazität, während flüssigkeitsgekühlte Colocation-Suiten für GPU-Cluster rasch skalieren. Grünenergie-Stromabnahmeverträge, Echtzeitzahlungsvorschriften und Synergien mit der Halbleiterindustrie verändern die Standortauswahllogik und das Anlagendesign. Betreiber setzen auf modulare Bauweise, direkte Chip-Kühlung und Batteriespeicherung, um mit Stromnetzkapazitätsgrenzen, Wasserrecycling-Vorschriften und anhaltenden GPU-Engpässen umzugehen.

Wichtigste Erkenntnisse des Berichts

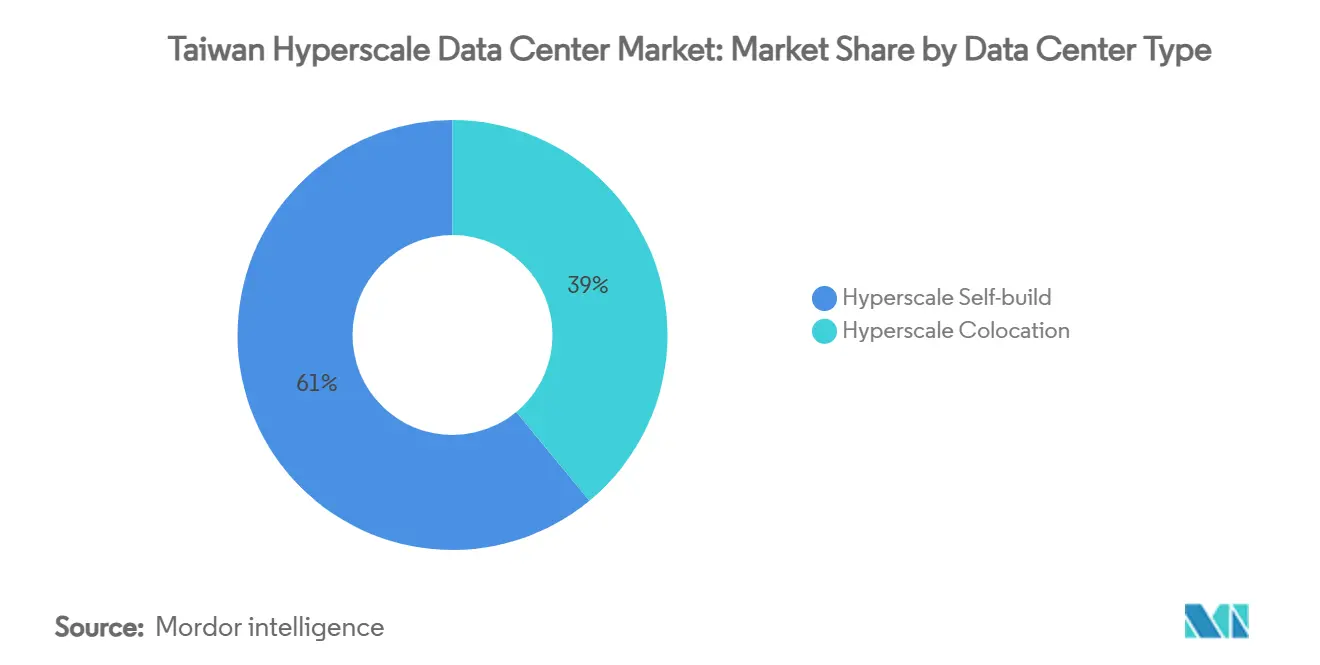

- Nach Rechenzentrumstyp führten Hyperscale-Eigenbauten mit einem Anteil von 61 % am Taiwan Hyperscale-Rechenzentrum Markt im Jahr 2024, während Hyperscale-Colocation bis 2031 mit einer CAGR von 21,40 % wachsen soll.

- Nach Komponente entfiel auf IT-Infrastruktur ein Anteil von 43,50 % der Ausgaben im Taiwan Hyperscale-Rechenzentrum Markt im Jahr 2024; Flüssigkühlsysteme entwickeln sich mit einer CAGR von 32,80 %.

- Nach Tier-Standard hielten Tier-III-Anlagen im Jahr 2024 einen Anteil von 68 % an der Marktgröße des Taiwan Hyperscale-Rechenzentrum Marktes; Tier-IV-Knoten expandieren mit einer CAGR von 18,20 %.

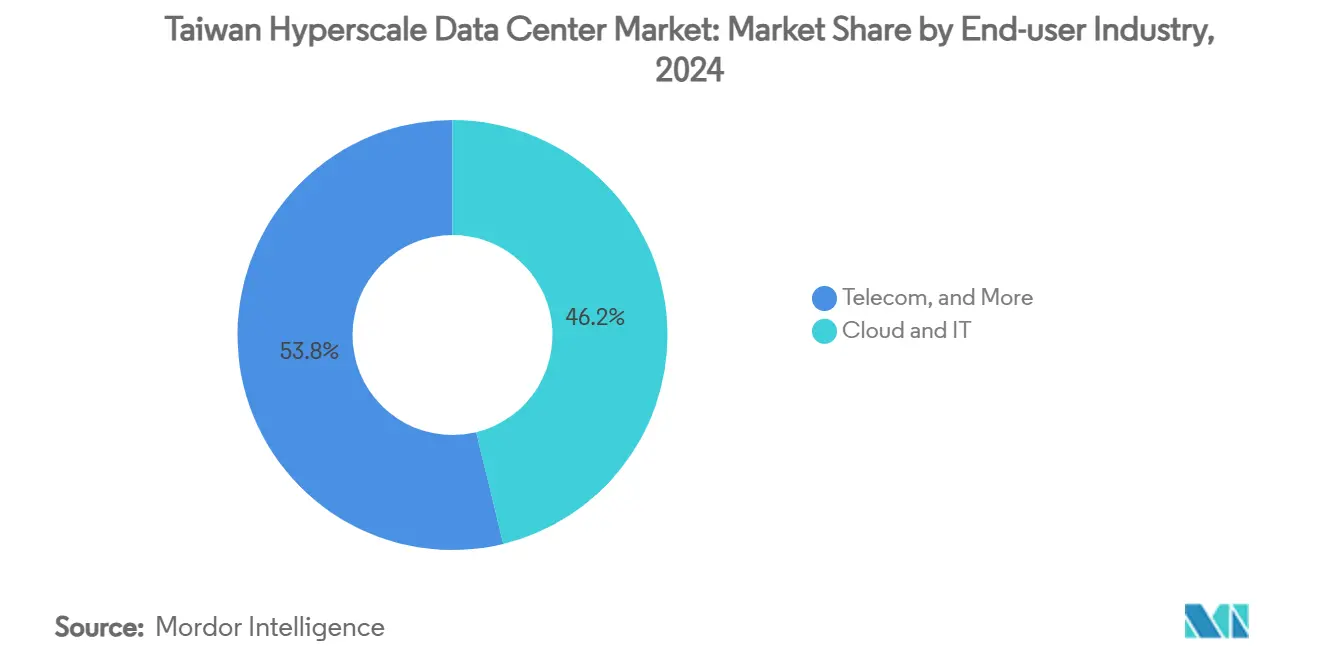

- Nach Endnutzerbranche repräsentierten Cloud- und IT-Dienste im Jahr 2024 einen Anteil von 46,20 % am Taiwan Hyperscale-Rechenzentrum Markt, während KI-Start-ups eine CAGR von 27,60 % verzeichnen sollen.

- Nach Rechenzentrumsgröße beherrschten massive Anlagen (mehr als 25 MW und bis einschließlich 60 MW) im Jahr 2024 einen Anteil von 49,70 % der Marktgröße des Taiwan Hyperscale-Rechenzentrum Marktes, und Mega-Standorte (mehr als 60 MW) sollen mit einer CAGR von 24,90 % wachsen.

Taiwan Hyperscale-Rechenzentrum Markttrends und Einblicke

Analyse der Einflussfaktoren*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Explosionsartig wachsende GPU-zentrierte KI/ML-Arbeitslasten (mehr als 50 kW Racks) | +2.80% | Global, konzentriert in Taipeh-Taoyuan, Hsinchu-Miaoli | Mittelfristig (2-4 Jahre) |

| Schneller Ausbau souveräner Cloud-Zonen durch US-amerikanische Hyperscaler | +2.10% | National, mit frühen Gewinnen in Taipeh-Taoyuan, Taichung-Changhua | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für Grünenergie-Stromabnahmeverträge für Neubauten | +1.40% | National, am stärksten in Taichung-Changhua, Tainan-Kaohsiung | Langfristig (≥ 4 Jahre) |

| Inselweites Echtzeitzahlungsmandat, das Tier-IV-Knoten antreibt | +1.20% | National, konzentriert in Finanzbezirken | Mittelfristig (2-4 Jahre) |

| GenKI-Inferenz-Campusse, die Flüssigkühlcluster erfordern | +1.80% | Global, konzentriert auf wichtige Stadtcluster | Kurzfristig (≤ 2 Jahre) |

| Überschüssige 5G-Edge-Telekommunikationsflächen werden zu Hyperscale-Kernen umgewandelt | +0.90% | National, städtische Konzentration | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosionsartig wachsende GPU-zentrierte KI/ML-Arbeitslasten treiben den Wandel der Infrastruktur voran

GPU-Racks mit mehr als 50 kW vervierfachen die durchschnittliche Leistungsdichte im Vergleich zu herkömmlichen Unternehmensbereitstellungen. Die direkte Chip-Flüssigkühlung erreicht in Produktionsanlagen PUE-Werte unter 1,33.[1] Taiwans Server-ODMs, wie beispielsweise Foxconn, liefern KI-Systeme mit einer jährlichen Wachstumsrate von 60 %, während TSMCs fortschrittliche CoWoS-Verpackungskapazität bis 2025 vollständig ausgebucht bleibt, was GPU-Lieferungen verzögert und schrittweise Ausrüstungsinstallationen erzwingt. Hyperscale-Layoutstandards verlagern sich hin zu GPU-\"Pods\" die um gemeinsame Kühlmittelverteiler gruppiert sind, und Anlagenplaner reservieren nun 40-50 % der Grundfläche für Hilfsleistungs- und Thermikanlagen. Der Anstieg der Arbeitslasten festigt Taiwans Rolle sowohl als Halbleiterfoundry als auch als souveräner KI-Rechenzentrum-Hub. Die Konvergenz von Chipproduktion und Rechenzentrumsnachfrage zieht vorgelagerte Lieferanten von Flüssigkühlplatten, Immersionstanks und fluorierten Kühlmitteln an.

Schneller Ausbau souveräner Cloud-Zonen beschleunigt das Marktwachstum

AWS, Microsoft Corporation und Alphabet Inc. (Google) setzen souveräne Cloud-Zonen ein, die Taiwans Datenlokalisierungsvorschriften erfüllen, ohne die Betriebskontrolle abzugeben, und schaffen damit hybride Anlagen mit isolierten Steuerungsebenen und dedizierten Schlüsselverwaltungssystemen.[2] AWS hat drei Verfügbarkeitszonen für den Start Anfang 2025 vorgesehen, die jeweils für Tier-IV-Fehlertoleranz ausgelegt sind. Dieses Modell erfüllt Cybersicherheitsvorschriften und liefert gleichzeitig die Niedriglatenzverbindungen, die lokale Unternehmen für KI-Training und -Inferenz benötigen. Souveräne Zonen sind auch als Sprungbrett für die Bedienung regulierter Arbeitslasten in aufstrebenden asiatisch-pazifischen Märkten mit ähnlichen Gebietsansässigkeitsgesetzen positioniert. Linux-basierte vertrauliche Rechenstacks, Hardware-Vertrauensanker-Module und KI-spezifische Beschleuniger sind Standardmerkmale und verstärken die Nachfrage nach spezialisierten GPU-Colocation-Hallen.

Staatliche Grünenergieanreize gestalten Strombeschaffungsstrategien neu

Taiwans Netto-Null-Fahrplan verpflichtet Rechenzentrumsbetreiber, bis 2024 30 % erneuerbare Energie zu beziehen und bis 2028 80 %. Googles 500-MW-Offshore-Wind-Stromabnahmevertrag in Zentraltaiwan verdeutlicht die langfristigen Verträge, die Hyperscaler abschließen, um saubere Elektrizität zu sichern. Standortentscheidungen priorisieren zunehmend Umspannwerke in der Nähe von Windparkanlandepunkten, was eine Südwärtsverlagerung von Neubauten in Richtung Taichung-Changhua vorantreibt. Batterieenergiespeichersysteme werden für 2-stündige Entladefenster dimensioniert, um Windschwankungen abzupuffern, und einige Betreiber experimentieren mit Machbarkeitsstudien für Mikrokernkraftwerke. Erneuerbare-Energie-Mandate katalysieren daher Investitionen in fortschrittliche Energiemanagementsoftware, hocheffiziente Gleichrichter und netzinteraktive USV-Systeme.

Inselweites Echtzeitzahlungsmandat treibt Tier-IV-Nachfrage an

Das inselweite Sofortzahlungssystem erfordert, dass Finanztransaktionen innerhalb von 10 Sekunden bei einer Verfügbarkeit von 99,995 % abgewickelt werden. Banken haben darauf reagiert, indem sie Zahlungsmaschinen auf Tier-IV-Hyperscale-Knoten migriert haben, die mit doppelten Versorgungszuleitungen, gleichzeitig wartbaren Kühlkreisläufen und geografisch verteilten Wiederherstellungsstandorten ausgestattet sind. Die Regulierung stimuliert Nachrüstprojekte, die veraltete Tier-III-Hallen auf vollständige Fehlertoleranz upgraden, und steigert die Nachfrage nach Schaltanlagen, Generatoren und Absperrventilen. Finanzinstitute verdoppeln ihre gemieteten Leistungskapazitäten, um Niedriglatenz-Analysecluster zur Echtzeiterkennung von Betrug zu beherbergen. Das Zahlungsmandat treibt auch KI-gestützte Risikomodelle voran und schafft inkrementelle GPU-Nachfrage innerhalb derselben Tier-IV-Einhäusungen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Chronische GPU-/optische Transceiver-Versorgungsengpässe | -2.30% | Globale Lieferkette, Taiwan-Montage | Mittelfristig (2-4 Jahre) |

| Strenge Wassernutzungsvorschriften für Verdunstungskühlung | -1.60% | National, akut in Nordtaiwan | Kurzfristig (≤ 2 Jahre) |

| Steigender Kohlenstoffsteuerpilot in nordtaiwanischen Industrieparks | -0.80% | Nordtaiwanische Industrieparks | Mittelfristig (2-4 Jahre) |

| Lokale Netzentnahme-Obergrenze von mehr als 30 MW im Hsinchu Science Park | -0.70% | Hsinchu Science Park, Übertragung auf angrenzende Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Wassernutzungsvorschriften schränken herkömmliche Kühlmethoden ein

Obligatorische Wasserrecycling-Schwellenwerte von 30 %, eingeführt im Jahr 2024 und bis 2028 auf 80 % steigend, haben offene Verdunstungskühltürme für neue Hyperscale-Rechenzentren wirtschaftlich unrentabel gemacht. Nordliche Standorte zahlen nun gestaffelte Gebühren pro Kubikmeter, sobald der monatliche Verbrauch 9.000 m³ übersteigt, was Betreiber dazu drängt, geschlossene Flüssigsysteme und adiabatische Trockenkühler einzusetzen. Diese Alternativen reduzieren den Wasserverbrauch um bis zu 40 %, erhöhen jedoch die Investitionskosten und erfordern größere Wärmetauscher-Stellflächen.[3] Technische Qualifikationslücken in der Flüssigkeitshandhabung und Korrosionskontrolle schaffen Integrationsrisiken, während Halbleiterfabriken um dieselben aufbereiteten Wasserströme konkurrieren. Das Hemmnis veranlasst die gemeinsame Ansiedlung von Rechenzentren mit Abwasserbehandlungsanlagen und die verstärkte Nutzung von Wärmerückgewinnungskältemaschinen, die benachbarte Fernwärmenetze speisen.

Chronische GPU- und optische Transceiver-Versorgungsengpässe begrenzen die Expansion

Lieferzeiten für NVIDIA H100 und kommende H200-Platinen überschreiten sechs Monate aufgrund von Engpässen bei der Fortgeschrittenverpackung und Mangel an hochbandbreitigem Speicher. Spotpreise liegen oft 50 % über dem Listenpreis, was Betreiber zwingt, die Rack-Inbetriebnahme zu staffeln und das Betriebskapitalbudget zu erhöhen. Engpässe erstrecken sich auf 400G- und 800G-optische Module, wobei taiwanische Lieferanten die Produktion hochfahren, aber noch einem Auftragsrückstand von 1,45 Millionen Einheiten gegenüberstehen. Erdbebenbezogene Störungen und geopolitische Risiken verschärfen zusätzlich die Anfälligkeit lokalisierter Verpackungscluster. Betreiber mildern dies durch Mehrfachbeschaffung von Beschleunigern, Aufgabe nicht stornierbarer Aufträge und Bereitstellung von Transceiver-Vorabbeständen in Zolllägern; dennoch verzögern sich Bauzeitpläne und steigen Finanzierungskosten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Colocation gewinnt gegenüber der Dominanz des Eigenbaus an Bedeutung

Eigenbau-Campusse kontrollierten 61 % des Taiwan Hyperscale-Rechenzentrum Marktanteils im Jahr 2024, da globale Cloud-Unternehmen benutzerdefinierte Layouts für KI-Arbeitslasten optimierten. In Wertbegriffen fügte das Segment bis 2025 kumulierte Investitionsverpflichtungen von 5 Milliarden USD hinzu. Die Marktgröße des Taiwan Hyperscale-Rechenzentrum Marktes für Colocation soll jedoch mit einer CAGR von 21,40 % expandieren, da Unternehmen schnellen, investitionsarmen Zugang zu GPU-Clustern suchen. Colocation-Anbieter differenzieren sich durch souveräne Cloud-Compliance-Zonen, standortbezogene erneuerbare Stromabnahmeverträge und Sub-1,33-PUE-Garantien. Strategische Allianzen wie Taiwan Mobile und Vantage Data Centers kombinieren Telekommunikations-Glasfasernetze mit globalen Colocation-Design-Methoden. Erlösmodelle verlagern sich hin zu hochdichter Rack-Preisgestaltung, während Servicekataloge nun verwaltetes Kubernetes, Modelltrainigungs-Sandboxes und campusübergreifende Cloud-Netzwerke umfassen.

Die Taiwan Hyperscale-Rechenzentrum Branche erlebt auch, wie Telekommunikationsanbieter ungenutzte 5G-Edge-Shelter in regionale Kernknoten umwandeln, die den Datenverkehr zu Hyperscale-Colocation-Hubs zurückführen. Solche hybriden Topologien senken die Latenz für KI-Inferenz auf der letzten Meile und verbessern die Monetarisierung des Anlagevermögens von Telekommunikationserbschaften. Das Wachstum von Colocation wird durch Netzanschluss-Warteschlangen und Landknappheit in Groß-Taipeh eingeschränkt, sodass Betreiber zunehmend Flächen in zentralen und südlichen Wissenschaftsparks vorvermieten, wo erneuerbare Kapazitäten reichlich vorhanden sind. Das Vertrauen der Investoren zeigt sich in der ersten Neubauprojektfinanzierung für Hyperscale-Colocation, die 2024 durchgeführt wurde und auf eine reifende Kapitalmarktbereitschaft für langfristige Dateninfrastrukturanlagen hinweist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Flüssigkühlsysteme steigen innerhalb der hardwaredominierten Ausgaben stark an

IT-Hardware erfasste 43,50 % der Ausgaben im Jahr 2024, was auf Preisschilder von mehr als 200.000 USD für vollständig bestückte 8-GPU-Server zurückzuführen ist. Die dem Taiwan Hyperscale-Rechenzentrum Markt zugeordnete Marktgröße für mechanische und Kühlsysteme steigt rapide, wobei Flüssigkühllösungen voraussichtlich mit einer CAGR von 32,80 % wachsen sollen. Betreiber wechseln zu direkten Chip-Kühlplatten, Heckwärmetauschern und Immersionsbädern zur Unterstützung von 50-100 kW-Racks. Flüssigkeitskreisläufe reduzieren das Temperaturdeltas in Heißgängen, ermöglichen höhere Chip-Taktfrequenzen und verbessern die Energieeffizienz. Elektrische Systeme bleiben zentral, wobei integrierte Busway-Stromverteilung und 98 %-effiziente USV-Topologien die Tier-IV-Redundanzanforderungen unterstützen. Herkömmliche Luftbehandlungsgeräte werden durch Kühlmittelverteilungseinheiten und intelligente Leckerkennungsarrays ersetzt.

Die Neuausrichtung der Lieferkette begünstigt taiwanische ODMs, die Server, Kühlmittelverteiler und Stromversorgungsgestelle in werksintegrierten Modulen bündeln. Die Komponentennachfrage umfasst auch Hochgeschwindigkeitsglasfaser, Siliziumphotonik-Switches und präzise Umgebungssensoren. Die Taiwan Hyperscale-Rechenzentrum Branche entwickelt sich daher zu einem vertikal integrierten Versorgungsökosystem, in dem Originalhersteller, Komponentenlieferanten und Bauunternehmer nach Grundsätzen des fertigungsgerechten Designs zusammenarbeiten.

Nach Tier-Standard: Tier IV steigt neben der etablierten Tier-III-Basis auf

Tier-III-Hallen machten 2024 68 % der installierten Kapazität aus und lieferten N+1-Redundanz, die für allgemeine Cloud-Arbeitslasten geeignet ist. Regulatorische Trends drängen jedoch missionskritische Anwendungen in Tier-IV-Knoten, die eine Verfügbarkeit von 99,995 % garantieren. Die CAGR von 18,20 % bei Tier IV wird durch Fintech- und Echtzeitzahlungsmandate sowie durch KI-Inferenz für Betrugsdatenanalysen verankert, die keine Ausfallzeiten tolerieren können. Die Marktgröße des Taiwan Hyperscale-Rechenzentrum Marktes für Tier IV wird weiter durch souveräne Cloud-Zonen gestärkt, die physisch getrennte und gleichzeitig wartbare Strom- und Kühlwege verlangen. Betreiber rechtfertigen höhere Kapitalintensität durch Premiumpreise und mehrjährige Abnahmeverträge mit Banken und Ministerien.

Tier-IV-Bauten betonen fehlertolerante Schaltanlagen, campusübergreifende Dunkelglasfaserringe und 2N-mechanische Infrastruktur. Der Einsatz modularer vorgefertigter Stromräume beschleunigt die Markteinführungszeit und vereinfacht die Wartung. Da Tier-IV-Stellflächen wachsen, behalten einige Anbieter ein gemischtes Portfolio aus Tier-III- und Tier-IV-Hallen innerhalb desselben Campus, um die Arbeitslastkritikalität mit entsprechenden Kostenstrukturen abzugleichen.

Nach Endnutzerbranche: KI-Start-ups überholen das Kernsegment Cloud

Cloud- und IT-Dienste trugen 2024 46,20 % des Umsatzes bei, da internationale Hyperscaler und inländische IaaS-Anbieter Standardunternehmensarbeitslasten bereitstellten. Die Marktgröße des Taiwan Hyperscale-Rechenzentrum Marktes für KI-Start-ups soll mit einer CAGR von 27,60 % steigen und staatliche Mittel gewinnen, die inländische KI-Forschung subventionieren. Start-ups benötigen burstfähige GPU-Kapazität und bevorzugen Betriebsausgaben-Preisgestaltung, was die Nachfrage nach gemeinsamen Colocation-Pods steigert. Telekommunikationsbetreiber integrieren KI in Netzwerkbetriebsanalytik und Kundenerfahrungs-Engines und wandeln veraltete Vermittlungsstellen in Mini-Rechenzentren um. Die staatliche Nachfrage resultiert aus intelligenten Stadtprojekten und Sprachmodell-Initiativen im Rahmen des TAIDE-Programms. BFSI-Institutionen verankern Tier-IV-Kapazitätserweiterungen, während Hersteller KI-Schleifen von der Kante bis zum Kern für vorausschauende Wartung entlang von Fertigungslinien nutzen.

E-Commerce- und Medienarbeitslasten bleiben Wachstumsnischen, werden jedoch von rechenintensivem Modelltraining, Simulation und digitalen Zwillingsanwendungen überholt. Branchenübergreifende Kooperationen entstehen: Halbleiterfabriken tauschen Abwärme mit angrenzenden Rechenzentren aus, und Banken lokalisieren Rechenkapazität nahe Telekommunikations-MEC-Knoten, um Zahlungslatenz zu reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrumsgröße: Mega-Standorte entstehen, während massive Campusse dominieren

Massive Campusse zwischen 25 MW und 60 MW repräsentierten 2024 49,70 % der Kapazität und spiegeln optimale Skaleneffekte innerhalb von Taiwans Netzanschlussgrenzen wider. Mega-Standorte über 60 MW, exemplifiziert durch Foxconns geplantes 100-MW-KI-Supercomputerzentrum, sollen mit einer CAGR von 24,90 % wachsen. Die Marktgröße des Taiwan Hyperscale-Rechenzentrum Marktes für Mega-Standorte wird durch die 30-MW-Einzeleinspeiser-Obergrenze im Hsinchu Science Park eingeschränkt, sodass Betreiber benachbarte Einspeiser aggregieren oder Dual-Standort-Campusse über Glasfaser miteinander verbinden. Die Wirtschaftlichkeit von Mega-Standorten dreht sich um gemeinsame Kühlmittelverteilung, Gasisolierte Massenleistungsschaltanlagen und standorteigene Hochspannungsumspannwerke.

Große Installationen unter 25 MW bedienen weiterhin Edge- und Unternehmens-Colocation, sehen sich jedoch mit langsamerem Wachstum konfrontiert. Standortauswahlmodelle gewichten nun verfügbare erneuerbare Energiequoten und seismische Profile stärker als bloße metropolitane Nähe. Folglich zieht Taichung-Changhua Mega-Standort-Entwickler aufgrund von Offshore-Wind-Anlandepunkten und ausreichenden Landparzellen an.

Geografische Analyse

Der Korridor Taipeh-Taoyuan hielt im Jahr 2024 einen Umsatzanteil von 55,40 % aufgrund seiner Dichte an Carrier-Hotels, Unterseekabel-Gateways und Nähe zu den Technologiezentralen der Insel. Die Drei-Zonen-Souveräne-Cloud-Region von AWS verankert zusätzliche Netzaufbauten und stimuliert die Ankermieternachfrage seitens Halbleiterentwurfshäuser. Landknappheit und Netzstaus verlängern jedoch die Genehmigungszyklen, was Entwickler dazu veranlasst, Kapazitäten Jahre im Voraus zu reservieren. Kommunale Behörden verlangen nun Stromabnahme-Bilanzen, bevor sie Baugenehmigungen erteilen, was Expansionspläne verkompliziert.

Hsinchu-Miaoli profitiert von seinem Halbleitercluster und dem ausgereiften 161-kV-Netz und beherbergt nationale Supercomputing-Zentren und Anbieter fortgeschrittener Verpackung. Einzelne Rechenzentrums-Einspeiser sind auf 30 MW begrenzt, um Fabrikerweiterungen Vorrang zu geben, was Betreiber zwingt, modulare Blöcke auf Campusse mit mehreren Gebäuden zu verteilen. Glasfaserdichte Strecken zwischen dem Hsinchu Science Park und Taipeh schaffen Niedriglatenz-Korridore, die KI-Inferenz-Arbeitslasten zur Unterstützung der Chip-Designautomatisierung begünstigen.

Taichung-Changhua ist die am schnellsten wachsende Region mit einer CAGR von 19,30 %, da Offshore-Wind-Stromabnahmeverträge reichlich erneuerbare Energie erschließen. Googles 500-MW-Windvertrag katalysiert zusätzliches Rechenzentrums-Interesse und zieht Lieferkettenpartner an. Tainan-Kaohsiung im Süden bietet große Landparzellen und aufkommende geothermische Ressourcen. Chunghwa Telecom's erstes KI-Energiezentrum in Tainan signalisiert beschleunigte südliche Einsatzprojekte. Infrastrukturlücken wie begrenzte Dunkelglasfaserstrecken werden durch neue Unterseekabelanlandepunkte und terrestrische Backbone-Netze geschlossen, die durch Telekommunikations-Versorgungsunternehmen-Gemeinschaftsunternehmen finanziert werden.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei globale Hyperscaler, inländische Telekommunikationsunternehmen und spezialisierte Colocation-Unternehmen den adressierbaren Markt teilen. Internationale Cloud-Anbieter differenzieren sich durch benutzerdefiniertes Silizium, souveräne Cloud-Compliance und erneuerbare Stromabnahmeverträge. Inländische Betreiber nutzen vorhandenes Metro-Glasfasernetz, lizenziertes Spektrum und Regierungsbeziehungen.

Foxconn kooperiert mit NVIDIA, um einen 100-MW-GPU-Cluster aufzubauen, und verbindet Fertigungsstärke mit Cloud-Service-Ambitionen. Vantage Data Centers arbeitet mit Taiwan Mobile zusammen, bringt westliche Entwicklungsstandards mit und sichert die erste Neubauprojektfinanzierung der Insel durch lokale Banken. Aufkommende Disruptoren wie Giga Computing bündeln Server, Kühlmittel und Racks in schlüsselfertige Module, die Einsatzzyklen um 30 % verkürzen.

Strategische Maßnahmen umfassen langfristige Offshore-Wind-Stromabnahmeverträge, Multi-Cloud-Verbindungsstrukturen und souveräne KI-Sandbox-Dienste, die Regierungsbehörden die Erstellung klassifizierter Modelle ermöglichen. Wettbewerbsvorteile hängen zunehmend von der Sicherung von GPU-Zuteilungen und erneuerbaren Energiequoten ab statt von traditionellen Immobilienerwägungen. Fusions- und Übernahmeaktivitäten bleiben begrenzt, aber das Interesse an der Übernahme von Edge-Anlagen wächst, da Hyperscaler die Inferenz näher an die Nutzer ausweiten.

Taiwan Hyperscale-Rechenzentrum Branchenführer

Amazon Web Services

Microsoft Corporation

Alphabet Inc. (Google)

Chunghwa Telecom Co.

Chief Telecom

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die Foxconn-Tochter Ingrasys mietete eine 15.875 m² große Anlage in Taoyuan, um die KI-Server-Produktion zu skalieren.

- Juni 2025: AWS eröffnete seine Taiwan-Cloud-Region mit einer Investition von 5 Milliarden USD.

- Juni 2025: Taiwan Mobile und Vantage Data Centers begannen mit dem Bau eines 16-MW-AIDC in Taoyuan.

- Mai 2025: NVIDIA und Foxconn stellten Pläne für ein 100-MW-KI-Supercomputing-Zentrum vor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den taiwanesischen Hyperscale-Rechenzentrumsmarkt als alle Kapital- und Betriebseinnahmen, die mit Einrichtungen verbunden sind, die mindestens 10 MW IT-Last liefern oder etwa 5.000 Server für einen einzelnen Cloud-, KI- oder Digital-Content-Anbieter beherbergen. Die Definition umfasst den Erwerb von Grundstücken, die Strom- und Kühlungsinfrastruktur, die Integration von IT-Hardware und wiederkehrende Gebühren für Managed Services, die innerhalb der Grenzen Taiwans generiert werden.

Umfang ausgeschlossen: Unternehmenseigene Serverräume, Mikro- oder Edge-Standorte unter 1 MW und reine Netzstandorte fallen nicht unter diese Studie.

Überblick über die Segmentierung

- Nach Rechenzentrumstyp

- Hyperscale Eigenbau

- Hyperscale Colocation

- Nach Komponente

- IT-Infrastruktur

- Server-Infrastruktur

- Speicher-Infrastruktur

- Netzwerk-Infrastruktur

- Elektrische Infrastruktur

- Stromverteilungseinheit

- Trennschalter und Schaltanlagen

- USV-Systeme

- Generatoren

- Sonstige elektrische Infrastruktur

- Mechanische Infrastruktur

- Kühlsysteme

- Racks

- Sonstige mechanische Infrastruktur

- Allgemeiner Hochbau

- Kern- und Hüllentwicklung

- Installation und Inbetriebnahme

- Planungstechnik

- Brand-, Sicherheits- und Schutzsysteme

- DCIM / BMS-Lösungen

- IT-Infrastruktur

- Nach Tier-Standard

- Tier III

- Tier IV

- Nach Endnutzerbranche

- Cloud und IT

- Telekommunikation

- Medien und Unterhaltung

- Regierung

- BFSI

- Fertigung

- E-Commerce

- Sonstige Endnutzer

- Nach Rechenzentrumsgröße

- Groß (bis einschließlich 25 MW)

- Massiv (mehr als 25 MW und bis einschließlich 60 MW)

- Mega (mehr als 60 MW)

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten strukturierte Gespräche mit Gebäudetechnikern in Taipeh, Colocation-Verkaufsleitern in Taoyuan, Anbietern von Stromversorgungsanlagen und lokalen Regulierungsbehörden. In diesen Gesprächen wurden die Zeitpläne für die Inbetriebnahme, die Entwicklung des durchschnittlichen Verkaufspreises (ASP) und die PUE-Ziele validiert und Lücken geschlossen, die durch die spärlichen öffentlichen Angaben entstanden sind, insbesondere bei den Kapazitätserweiterungen im Eigenbau.

Desk Research

Zunächst haben wir die taiwanesische Hyperscale-Pipeline anhand offener staatlicher Quellen wie den Bulletins des Wirtschaftsministeriums zu Stromversorgungsgenehmigungen, den Frequenzfreigaben der National Communications Commission und den Steueranreizanträgen der DC kartiert, die Angaben zu Standort, Auslastung und Jahr der Inbetriebnahme enthalten. Branchenverbände wie die Asia Cloud Computing Association und die Taiwan Computer Association bieten Zählungen der Installationen, während die Netzdaten von Taipower die Nachhaltigkeitsbasis verdeutlichen.

Jahresberichte, 20-F-Einreichungen und Investorendecks von US-Hyperscale-Betreibern ergänzen die Ausgabenmuster, und Patentanalysen von Questel helfen beim Benchmarking von Roadmaps für die Rackdichte. Nachrichtenarchive auf Dow Jones Factiva verfolgen Grundstückskäufe und Ausrüstungsverträge. Diese Liste dient der Veranschaulichung; viele zusätzliche öffentliche und kostenpflichtige Quellen haben die Schreibtischarbeit beeinflusst.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell beginnt mit der angekündigten und in Betrieb befindlichen Megawatt-Kapazität, die anhand der in Interviews beobachteten durchschnittlichen Investitionsausgaben pro MW und wiederkehrenden Betriebskosten in Einnahmen umgerechnet wird. Die Ergebnisse werden mit selektiven Bottom-up-Roll-ups von Serverlieferungen und stichprobenartigen ASP-Zahlen vor der Anpassung abgeglichen. Zu den Schlüsselvariablen gehören die genehmigte Netzanschlusskapazität, die Entwicklung der Rack-Dichte, die Preise für Stromabnahmeverträge, die Inflation der Grundstückskosten, behördliche Vorschriften zur Kühlungseffizienz und die Exportdynamik von Halbleitern. Eine multivariate Regression prognostiziert jeden Einflussfaktor bis 2031, dann glättet eine ARIMA-Schicht die kurzfristige Volatilität. Fehlende Bottom-up-Inputs für vertrauliche Projekte werden mit Durchschnittswerten vergleichbarer Projekte in Seoul und Tokio aufgefüllt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden in drei Runden von Analysten überprüft, die die Gesamtwerte mit unabhängigen Netzlastreihen und Importdaten vergleichen. Wesentliche Abweichungen führen zu einer erneuten Kontaktaufnahme mit den Befragten. Wir aktualisieren das Modell jährlich und geben zwischenzeitliche Aktualisierungen heraus, wenn ein ≥5-MW-Projekt angekündigt oder gestrichen wird.

Warum Mordors taiwanesisches Hyperscale Data Center Baseline Zuverlässigkeit vorschreibt

Die veröffentlichten Zahlen weichen voneinander ab, weil die Unternehmen unterschiedliche Bereiche auswählen, unterschiedliche ASP-Leitern anwenden oder in ungleichmäßigen Abständen aktualisieren.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören: Einige Anbieter vermischen Unternehmens-Colocation- und Wholesale-Segmente, andere beziehen die gesamten Anlageninvestitionen ein und nicht die monetarisierbaren Einnahmen, und schnelle Währungsschwankungen blähen die Gesamtzahlen auf, wenn sie an die NT$-Wechselkurse des Haushaltsjahres gebunden sind. Mordor berichtet nur monetarisierbare Hyperscale-Umsätze und verwendet vierteljährliche NT$/USD-Durchschnittswerte, was solche Verzerrungen begrenzt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 626,3 Millionen USD | Mordor Intelligence | - |

| 1,84 Milliarden USD (2024) | Globale Unternehmensberatung A | Einschließlich Kapitalinvestitionen und Colocation-Umsätze für Unternehmen, unter der Annahme eines 20% höheren ASP-Leiters |

| 1,85 Milliarden USD (2024) | Fachzeitschrift B | Verfolgt den Gesamtinvestitionswert, nicht den realisierten Umsatz; der Umfang umfasst alle Arten von Rechenzentren |

| 643,7 Millionen USD (2023) | Regionale Beratung C | Verwendet ein früheres Basisjahr und mischt Mikro-, Edge- und Hyperscale-Standorte, was zu einer niedrigeren Schätzung führt |

Zusammenfassend lässt sich sagen, dass die externen Schätzungen zwar stark schwanken, dass aber der disziplinierte Umfang von Mordor, die Modellierung mit zwei Ansätzen und die jährliche Auffrischung zu einer ausgewogenen, transparenten Ausgangsbasis führen, die die Entscheidungsträger auf klar definierte Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Taiwan Hyperscale-Rechenzentrum Markt derzeit?

Der Markt erreichte im Jahr 2025 einen Wert von 626,32 Millionen USD und soll bis 2031 die Marke von 1,16 Milliarden USD überschreiten.

Welches Segment wächst im Taiwan Hyperscale-Rechenzentrum Sektor am schnellsten?

Hyperscale-Colocation soll bis 2031 mit einer CAGR von 21,40 % wachsen, da Unternehmen schnellen Zugang zu KI-optimierter Kapazität suchen.

Warum gewinnen Flüssigkühlsysteme an Bedeutung?

GPU-Racks über 50 kW erfordern direkte Chip-Kühlung oder Immersionskühlung, was eine CAGR von 32,80 % bei den Flüssigkühlausgaben antreibt und Sub-1,33-PUE-Effizienz ermöglicht.

Wie beeinflussen Erneuerbare-Energie-Mandate die Standortwahl?

Betreiber priorisieren Regionen wie Taichung-Changhua, die Offshore-Wind-Stromabnahmeverträge anbieten, und verlagern die Entwicklung südwärts, um bis 2028 einen erneuerbaren Energieanteil von 80 % zu sichern.

Was sind die wichtigsten Herausforderungen für die Hyperscale-Expansion in Taiwan?

Strenge Wasserrecycling-Vorschriften, 30-MW-Einspeiser-Obergrenzen sowie chronische GPU- und optische Modul-Engpässe verlängern Einsatzzeitpläne und erhöhen Kosten.

Welche Unternehmen führen neue KI-Infrastrukturprojekte an?

AWS, Foxconn mit NVIDIA und Chunghwa Telecom stehen bei jüngsten Mega-Standort-Initiativen an der Spitze und unterstreichen die Konvergenz globaler Hyperscaler und inländischer Telekommunikationsunternehmen.

Seite zuletzt aktualisiert am: