Größe und Marktanteil des taiwanischen HBM-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

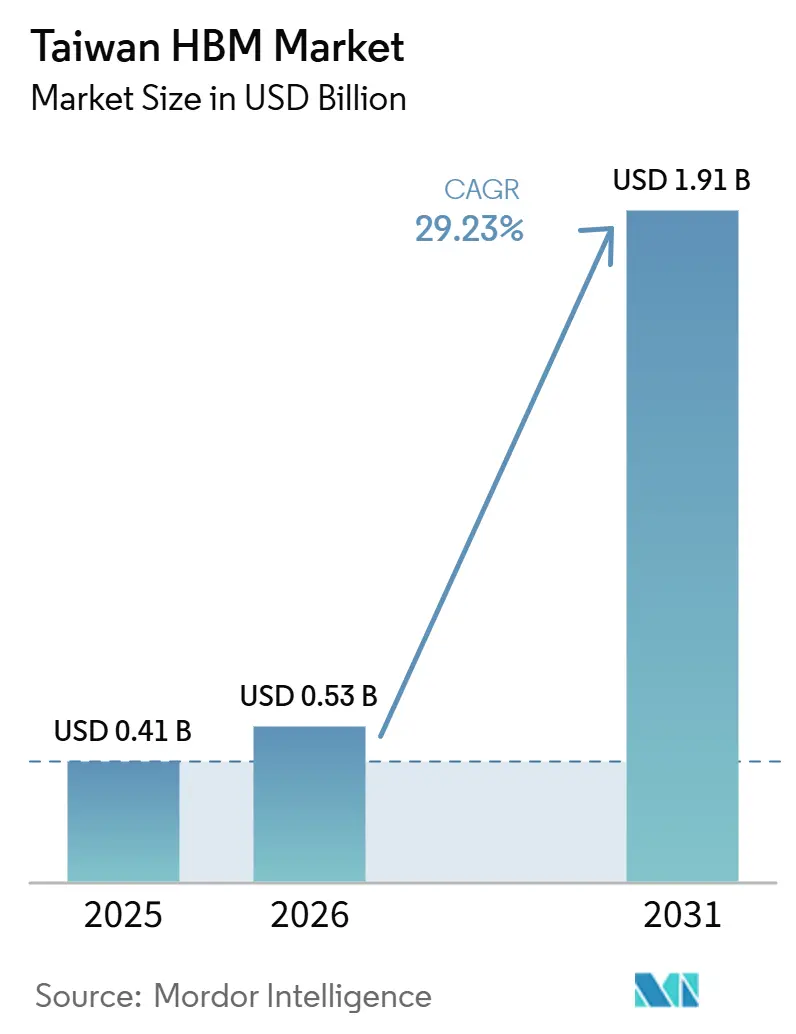

| Marktgröße im Basisjahr (2025) | 0.41 Milliarden US-Dollar |

| Marktgröße (2026) | 0.53 Milliarden US-Dollar |

| Marktgröße (2031) | 1.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 29.23% CAGR |

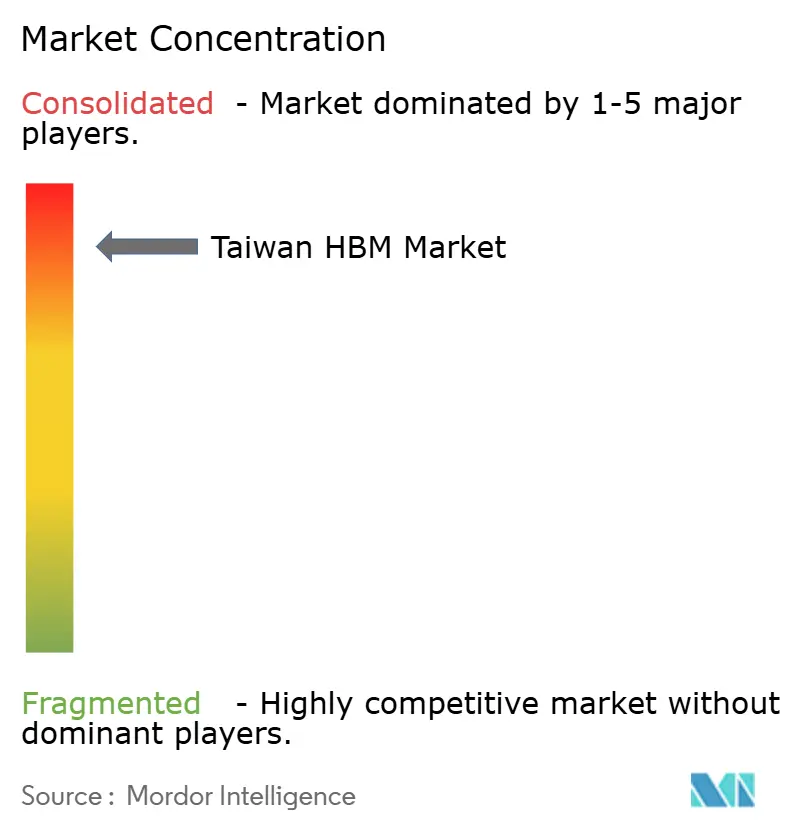

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des taiwanischen HBM-Marktes durch Mordor Intelligence

Die Größe des taiwanischen HBM-Marktes wurde im Jahr 2025 auf 0,41 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,91 Milliarden USD erreichen, was einem CAGR von 29,23 % im Zeitraum 2026–2031 entspricht. Die Expansion stützt sich auf Taiwans Rolle als wichtigste Basis für fortschrittliche Verpackung, wo importierte HBM-Stapel zu fertigen KI-Beschleuniger-Modulen für den weltweiten Einsatz verarbeitet werden. Die Nachfrage steigt, weil jede neue Beschleunigergeneration mehr Speicherkapazität, höhere Bandbreite und eine engere Prozessor-Speicher-Integration erfordert als die vorherige. Der Umsatzpool konzentriert sich auf die Verpackungsumwandlung und nicht auf die Speicherfertigung, was Taiwan eine starke Position bei der Wertschöpfung verschafft, es aber auch einer Konzentration des vorgelagerten Angebots bei ausländischen Speicheranbietern aussetzt. Unternehmen reagieren mit aggressiven Kapazitätserweiterungen, längeren Geräteverpflichtungen und engeren Partnerschaften mit Hyperscalern und Chip-Designern, die einen sicheren Verpackungszugang benötigen. Der Ausblick bleibt positiv, aber das Expansionstempo wird weiterhin davon abhängen, wie schnell Verpackungsengpässe beseitigt werden, wie HBM4 in breitere Produktionsprogramme übergeht und wie viel des zukünftigen Verpackungsmix im aktuellen Interposer-geführten Modell verbleibt.

Wichtigste Erkenntnisse des Berichts

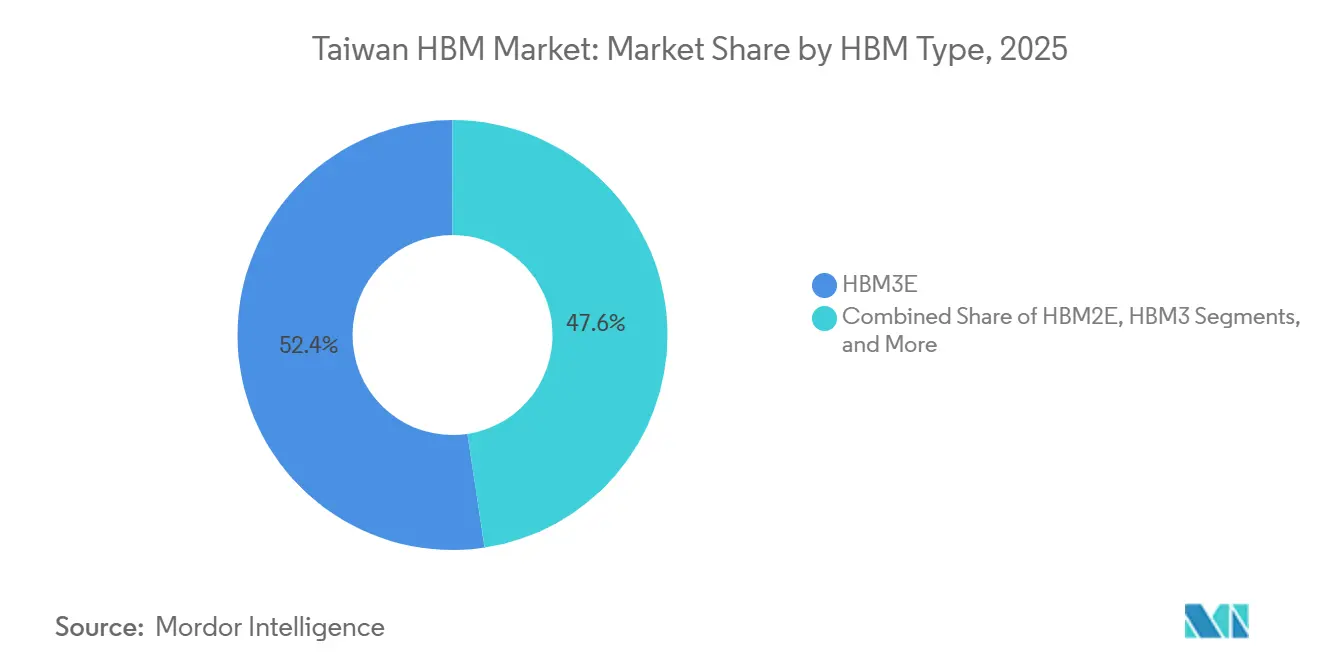

- Nach HBM-Typ hielt HBM3E im Jahr 2025 einen Marktanteil von 52,38 % am taiwanischen HBM-Markt, während HBM4 bis 2031 voraussichtlich mit einem CAGR von 30,01 % wachsen wird.

- Nach Technologieknoten entfielen 1β und darüber hinaus im Jahr 2025 auf 47,51 % des Marktes und sollen bis 2031 mit einem CAGR von 29,89 % wachsen.

- Nach Endverbrauchsbranche entfielen Rechenzentren im Jahr 2025 auf 87,59 % der Größe des taiwanischen HBM-Marktes und sollen bis 2031 mit einem CAGR von 30,18 % wachsen.

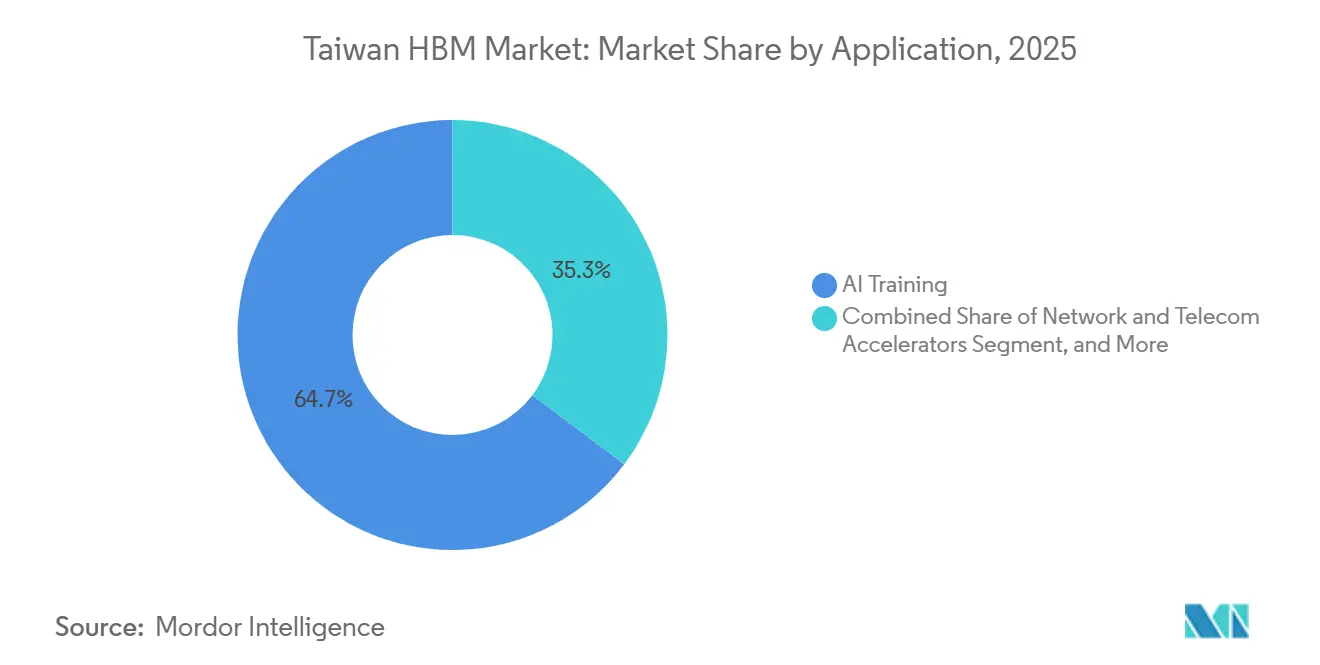

- Nach Anwendung führte KI-Training im Jahr 2025 mit einem Anteil von 64,73 %, während KI-Inferenz bis 2031 voraussichtlich mit einem CAGR von 30,09 % wachsen wird.

- Nach Verpackungstyp dominierte die 2,5D-Interposer-basierte Verpackung im Jahr 2025 mit einem Anteil von 87,54 %, während hybride und nächste Generation fortschrittlicher Verpackung bis 2031 voraussichtlich mit einem CAGR von 29,77 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des taiwanischen HBM-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| CoWoS-Kapazitätserweiterung in Taiwan | +7.5% | Taiwan, Hsinchu, Taoyuan, Südlicher Wissenschaftspark, Chiayi | Kurzfristig (≤ 2 Jahre) |

| Steigender HBM-Anteil pro KI-Beschleuniger | +6.2% | Global, konzentriert in Taiwan als Verpackungszentrum | Mittelfristig (2–4 Jahre) |

| HBM4-Qualifizierungs- und Migrationszyklus | +4.1% | Globale Lieferkette, Verpackungsintegration in Taiwan | Kurzfristig (≤ 2 Jahre) |

| Nachfragesog von Hyperscalern und ASICs | +3.5% | Globale Nachfrage, erfasst über die taiwanische Lieferkette | Mittelfristig (2–4 Jahre) |

| Dichte des lokalen fortschrittlichen Verpackungsökosystems | +1.5% | Taiwan-zentriert, mit Ausstrahlungseffekten auf Singapur und Japan | Langfristig (≥ 4 Jahre) |

| Lokalisierung von Speicher-Forschung und -Entwicklung in Taiwan | +1.0% | Taiwan, Taichung, Miaoli, Hsinchu, Zhudong | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

CoWoS-Kapazitätserweiterung in Taiwan

Die CoWoS-Kapazitätserweiterung ist die stärkste kurzfristige Kraft im taiwanischen HBM-Markt, da Umsätze erst dann erfasst werden, wenn HBM und Prozessoren in qualifizierten Verpackungslinien im großen Maßstab verarbeitet werden. TSMCs CoWoS-Produktion stieg von 2023 bis 2025 stark an, und das Unternehmen strebt bis Ende 2026 einen weiteren Anstieg an, da mehrere Standorte parallel hochgefahren werden. Das Unternehmen erklärte im Mai 2026, dass die CoWoS-Ausbeute 98 % überschritten habe und dass jährliche Technologieaktualisierungen für die nächsten 5 Jahre fortgesetzt würden, was das Ausführungsrisiko bei steigendem Volumen verringert. Neue Kapazitäten im Süden Taiwans und in Chiayi sind wichtig, weil sie gebuchte Kundennachfrage in abrechenbare Verpackungsaktivitäten umwandeln, ohne auf neue Endanwendungen warten zu müssen. Dies hält die Auslastung hoch und bietet dem taiwanischen HBM-Markt einen direkten Weg von der Investitionsausgabe zur Umsatzerfassung, sobald Zuteilungen festgelegt sind. Das praktische Ergebnis ist, dass neue Anlagen keine Nachfrage erzeugen müssen; sie müssen hauptsächlich mit der bereits bestehenden Nachfrage aus KI-Infrastrukturprogrammen Schritt halten.

Steigender HBM-Anteil pro KI-Beschleuniger

Der steigende HBM-Anteil pro KI-Beschleuniger hebt den taiwanischen HBM-Markt an, selbst wenn das Lieferungswachstum ungleichmäßig ist, da jede Einheit nun weit mehr Speicher trägt als frühere Generationen. NVIDIAs B200-GPU integriert 192 GB HBM3E über 8 Stapel, und das GB200-NVL72-System trägt 13,4 TB HBM3E über 72 GPUs von NVIDIA. Diese Verschiebung bedeutet, dass eine stabile Anzahl von Beschleuniger-Lieferungen dennoch mehr Verpackungszyklen, mehr Substratanforderungen und mehr Testschritte in der taiwanischen Lieferkette erzeugen kann. Der Effekt ist struktureller Natur, da die Speicherdichte an Modellgröße, Durchsatzziele und Energieeffizienz gebunden ist und nicht an vorübergehende Werbenachfrage. Wenn Kunden von einer Beschleunigergeneration zur nächsten wechseln, erfasst Taiwan einen größeren Anteil des gesamten Hardware-Wertes, der durch fortschrittliche Verpackung fließen muss. Deshalb profitiert der taiwanische HBM-Markt von Architekturentscheidungen der Chip-Designer, noch bevor neue Fertigungsanlagen oder neue Endmärkte entstehen.

HBM4-Qualifizierungs- und Migrationszyklus

Der HBM4-Migrationszyklus fügt dem taiwanischen HBM-Markt eine neue Nachfrageschicht hinzu, da er einen Speichergenerationswechsel mit neuen Verpackungs- und Prozessanforderungen verbindet. Samsung erklärte im Februar 2026, dass es die Massenproduktion und kommerzielle Lieferungen von HBM4 begonnen habe, unter Verwendung eines 4-nm-Logik-Basis-Dies und Übertragungsgeschwindigkeiten von 11,7 Gbps mit einer Kapazität von bis zu 13 Gbps. Dies ist bedeutsam, weil Taiwan nicht nur Verpackungserlöse, sondern auch mehr foundry-bezogene Aktivitäten erfasst, wenn das Basis-Die näher am lokalen Ökosystem liegt. Qualifizierungsarbeiten ziehen Kunden auch in frühere Planungszyklen, was dazu beiträgt, Kapazitäten zu sichern und die Bindungen zwischen Speicherlieferanten, Foundries und Verpackungsunternehmen zu vertiefen. Mit steigendem HBM4-Volumen wird der taiwanische HBM-Markt sowohl von einem reichhaltigeren Prozessmix als auch von einem schnelleren kommerziellen Erneuerungszyklus profitieren.

Nachfragesog von Hyperscalern und ASICs

Die Nachfrage von Hyperscalern und benutzerdefinierten Beschleunigerprogrammen erweitert die Kundenbasis für den taiwanischen HBM-Markt über einen einzelnen GPU-Fahrplan hinaus. Cloud- und Plattformunternehmen benötigen nun sicheren HBM-Zugang sowohl für Trainingscluster als auch für Produktions-Inferenzsysteme, was die Anzahl der Programme erhöht, die auf Taiwans Verpackungskapazitäten angewiesen sind. NVIDIAs Ausgaben in der taiwanischen Lieferkette stiegen bis Mai 2026 auf 100–150 Milliarden USD, was den Umfang der bereits durch die lokale Halbleiterbasis fließenden Infrastrukturverpflichtungen zeigt. AMD erklärte ebenfalls im Mai 2026, dass es mehr als 10 Milliarden USD im taiwanischen Ökosystem investieren werde, wobei fortschrittliche Verpackung und Verbindungstechnologie-Zusammenarbeit als Prioritätsbereiche genannt wurden.[1]AMD, "AMD kündigt mehr als 10 Milliarden USD an Investitionen im taiwanischen Ökosystem an, um die KI-Infrastruktur zu beschleunigen," GlobeNewswire, globenewswire.com Dieser breitere Kundenmix verbessert die Nachfragesichtbarkeit, da Verzögerungen in einem Programm den gesamten Umsatzstrom weniger wahrscheinlich einfrieren. Er macht den taiwanischen HBM-Markt auch widerstandsfähiger, da Kapazitäten über GPU-, ASIC- und gemischte Beschleunigerprojekte umgeleitet werden können, anstatt an eine einzelne enge Käufergruppe gebunden zu sein.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei der fortschrittlichen Verpackung | -3.8% | Taiwan-zentriert, mit Ausstrahlungseffekten auf regionale OSAT-Partner | Kurzfristig (≤ 2 Jahre) |

| Hohes Qualifizierungs- und Ausbeute-Risiko | -2.4% | Globale HBM-Lieferkette, taiwanischer Integrationsknoten am stärksten exponiert | Mittelfristig (2–4 Jahre) |

| Lieferantenkonzentration im vorgelagerten HBM-Angebot | -1.6% | Risiko koreanischen Ursprungs, realisiert durch Taiwans Verpackungsabhängigkeit | Mittelfristig (2–4 Jahre) |

| Exportkontroll- und Kundenzuteilungsbeschränkungen | -1.2% | Global, insbesondere Zuteilungen über Taiwan an Endmärkte betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der fortschrittlichen Verpackung

Engpässe bei der fortschrittlichen Verpackung bleiben die unmittelbarste Bremse für den taiwanischen HBM-Markt, da qualifizierte Werkzeugkapazitäten langsamer wachsen als die Kundennachfrage. CoWoS-Linien erfordern lange Gerätevorlaufzeiten, strenge Prozesskontrolle sowie synchronisierte Substrat- und Testverfügbarkeit, sodass Kapazitätserweiterungen nicht sofort in nutzbare Produktion umgewandelt werden. TSMC und Amkor kündigten im Juni 2026 eine 10-jährige Partnerschaft zur Erweiterung fortschrittlicher Verpackung und Tests in Arizona an, was zeigt, wie Kunden nach zusätzlichen Kapazitätskorridoren außerhalb Taiwans suchen, obwohl die lokale Ausführung zentral bleibt. Der Engpass beeinflusst auch Preisgestaltung und Zuteilung, da Kunden mit früheren Verpflichtungen oder stärkeren Beziehungen vor kleineren Programmen Zugang sichern können. Überlaufnachfrage gibt OSAT-Partnern mehr Spielraum zur Teilnahme, beseitigt jedoch nicht die grundlegende Einschränkung an der Spitze, wo die meisten hochwertigen Pakete qualifiziert sind. Bis Ausrüstung, Substrate und ausgebildete Arbeitskräfte gemeinsam skalieren, wird der taiwanische HBM-Markt weiterhin unter dem Niveau wachsen, das die Endnachfrage allein rechtfertigen würde.

Hohes Qualifizierungs- und Ausbeute-Risiko

Hohes Qualifizierungs- und Ausbeute-Risiko ist das zweite wesentliche Hemmnis, da höhere Stapel, feinere Verbindungen und engere thermische Bedingungen jede HBM-Generation schwieriger in großem Maßstab zu kommerzialisieren machen. Die Herausforderung wächst, wenn Defekte aus der Speicherproduktion erst nach Erreichen der fortschrittlichen Verpackung eines Stapels auftreten, da dies teure Interposer und Logik-Dies zu Ausschuss machen kann. Samsungs Wechsel zu kommerziellem HBM4 und die breitere Bewegung hin zu fortgeschrittener Basis-Die-Integration zeigen, wie viel enger das Prozessfenster geworden ist. Exportkontrollregeln des US-amerikanischen Bureau of Industry and Security fügen auch Compliance-Reibung für Teile der Wertschöpfungskette hinzu, insbesondere wenn Kunden eingeschränkte Ziele bedienen. Für Taiwan bedeutet dies, dass die Verpackungswirtschaft noch teilweise von der vorgelagerten Disziplin bei Speicheranbietern außerhalb der Insel abhängt. Der taiwanische HBM-Markt trägt daher Ausführungsrisiken, die in Kapazitätszahlen allein nicht vollständig sichtbar sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach HBM-Typ: HBM3E führt den aktuellen Umsatz an, während HBM4 den nächsten Expansionszyklus antreibt

HBM3E erfasste im Jahr 2025 52,38 % des Marktanteils des taiwanischen HBM-Marktes, was es zur kommerziellen Basis für den aktuellen Umsatz und zum Format machte, um das herum die meisten kurzfristigen Verpackungspläne organisiert wurden. Seine Führungsposition resultierte aus der anhaltenden Nachfrage nach NVIDIAs Blackwell-Plattform und aus großen Kunden, die Angebot und Verpackungszuteilungen sicherten, bevor viele Systeme in den vollständigen Einsatz gingen. Das Segment profitierte auch vom praktischen Vorteil, ein bewährtes Format zu sein, da Käufer sofortiges Volumen benötigten, anstatt auf die Reifung der nächsten Speichergeneration zu warten. Dies hielt Legacy-Übergänge geordnet, wobei HBM2E und HBM3 während der Übergangsphase weiterhin Wartungsbedarf und ausgewählte Mittelklasse-Beschleunigerprogramme bedienten. Im Wesentlichen gab HBM3E dem taiwanischen HBM-Markt einen stabilen Betriebskern, während der breitere KI-Hardware-Zyklus beschleunigte.

HBM4 soll bis 2031 mit einem CAGR von 30,01 % wachsen und ist damit der wichtigste Wachstumsmotor im taiwanischen HBM-Markt über den Prognosezeitraum. Samsung erklärte im Februar 2026, dass es die Massenproduktion und kommerzielle Lieferungen von HBM4 begonnen habe, was bestätigt, dass das Segment von der Fahrplandiskussion zur kommerziellen Ausführung übergegangen ist. Der Übergang ist für Taiwan bedeutsam, da jede neue Speichergeneration den Bedarf an neuer Qualifizierungsarbeit, engerer Verpackungskoordination und engerer Abstimmung mit Prozessor-Veröffentlichungsplänen erhöht. Er erhöht auch den Wert lokaler Integrationsfähigkeiten, da Basis-Die-Arbeit, Änderungen des Verpackungsablaufs und Wärmemanagement wichtiger werden, wenn die Stapelkomplexität zunimmt. Infolgedessen verarbeitet die taiwanische HBM-Branche nicht nur höhere Volumina, sondern auch einen reichhaltigeren Mix technischer Arbeit, da HBM4 an Boden gewinnt.

Nach Technologieknoten: Führende DRAM-Prozesse stärken Wachstum und lokale Wertschöpfung

Das Segment 1β und darüber hinaus entfiel im Jahr 2025 auf 47,51 % des taiwanischen HBM-Marktes und soll bis 2031 mit einem CAGR von 29,89 % wachsen, was darauf hindeutet, dass der führende Knoten auch das stärkste Wachstumszentrum ist. Dieses Muster zeigt, dass Käufer aktiv zu den fortschrittlichsten DRAM-Prozessen übergehen, anstatt einfach einen Legacy-Mix mit inkrementellen Verbesserungen beizubehalten. Führende Knoten sind wichtig, da sie die höhere Bandbreitendichte und Energieeffizienz unterstützen, die aktuelle KI-Beschleuniger sowohl auf Rack- als auch auf Cluster-Ebene erfordern. Ältere Knoten bleiben für kostenempfindliche Programme und einige mittlere Arbeitslasten relevant, aber ihre Rolle verengt sich, da sich Kunden-Fahrpläne um HBM3E und HBM4 konsolidieren. Der taiwanische HBM-Markt profitiert daher, wenn sich der Technologiemix nach oben verschiebt, da die wertvollste Verpackungs- und Integrationsarbeit am nächsten an der Spitze liegt.

Die zweite Wachstumsschicht kommt vom HBM4-Basis-Die, das Taiwan weiter in den technischen Kern des Produkts zieht, anstatt die Insel nur auf die Verpackungsumwandlung zu fokussieren. SK hynix erklärte im April 2024, dass es mit TSMC zusammengearbeitet habe, um die HBM-Führungsposition durch Basis-Die-Zusammenarbeit für HBM4 zu stärken, was mehr Foundry-Aktivität in Taiwan verankert.[2]SK hynix, "SK Hynix arbeitet mit TSMC zusammen, um die technologische HBM-Führungsposition zu stärken," SK hynix Newsroom, news.skhynix.com Diese Änderung fügt dem taiwanischen HBM-Markt einen neuen Umsatzstrom hinzu, da die Prozessmigration auf der Speicherebene nun mehr logikbezogene Arbeit von lokalen Lieferanten anzieht. Sie verkürzt auch die Lücke zwischen Technologieübergang und kommerziellem Erfassen, da jeder Knotenschritt Foundry- und Verpackungsnachfrage parallel erzeugen kann. Die taiwanische HBM-Branche wird dadurch stärker schnellen Erneuerungszyklen ausgesetzt, gewinnt aber auch mehr Möglichkeiten, jeden Generationswechsel zu monetarisieren.

Nach Endverbrauchsbranche: Rechenzentren behalten ihre dominante Position und bestimmen das Wachstumstempo

Rechenzentren entfielen im Jahr 2025 auf 87,59 % des taiwanischen HBM-Marktes, und dasselbe Segment soll bis 2031 mit einem CAGR von 30,18 % wachsen, was es sowohl zur größten als auch zur am schnellsten wachsenden Endverbrauchsbranche macht. Das Segment dominiert, weil KI-Trainingscluster, Inferenzcluster und Rack-Scale-Serversysteme pro Einsatz weit mehr HBM verbrauchen als andere Elektroniккategorien. NVIDIAs GB200-NVL72-Plattform allein integriert 13,4 TB HBM3E über 72 GPUs, was veranschaulicht, wie schnell sich die Speichernachfrage auf Systemebene zusammensetzt. Diese Konzentration hält den taiwanischen HBM-Markt eng mit Hyperscaler-Investitionsausgaben, Cloud-Aufbau und Beschleuniger-Einführungsplänen verbunden. Es hilft auch zu erklären, warum Verpackungszugang und Kundenzuteilungsentscheidungen so wichtig sind, da eine kleine Anzahl großer Programme einen sehr großen Anteil der qualifizierten Kapazität absorbieren kann.

Der Rest des Marktes, einschließlich Unterhaltungselektronik, Automobilelektronik und Telekommunikationsinfrastruktur, ist heute kleiner, aber dennoch wichtig für die nächste Diversifizierungsphase. Diese Bereiche spiegeln wider, wo Premium-Grafik, Edge-KI und fortschrittliche Fahrzeugrechner inkrementelle Nachfrage erzeugen können, wenn sich HBM-verknüpfte Architekturen über die größten Rechenzentrumsbereitstellungen hinaus ausbreiten. Taiwans Regierung unterstützt auch eine breitere Halbleiterbasis durch Maßnahmen, die die strategische Position der Insel in KI-Ära-Lieferketten stärken. Diese Unterstützung ändert die aktuelle Konzentration nicht, stärkt aber die langfristige Betriebsbasis des taiwanischen HBM-Marktes, wenn sich neue Endanwendungen entwickeln.

Nach Anwendung: Training verankert die aktuelle Nachfrage, während Inferenz die Umsatzbasis verbreitert

KI-Training entfiel im Jahr 2025 auf 64,73 % des taiwanischen HBM-Marktes und behielt seine führende Position, da die Entwicklung von Frontier-Modellen weiterhin sehr hohe Speicherbandbreite und -kapazität erfordert. Die Anwendung bleibt zentral, weil das Training großer Modelle dichten Speicherzugriff über viele Beschleuniger erfordert, und diese Designlogik unterstützt weiterhin HBM-intensive Systeme. HPC-Server, Grafik und Visualisierung bieten eine bedeutende sekundäre Nachfrageschicht, insbesondere dort, wo Leistungsanforderungen hoch sind und der Speicherdurchsatz die Ausgabequalität oder Laufzeit direkt beeinflusst. Netzwerk- und Telekommunikationsbeschleuniger bleiben klein, sind aber wichtig, weil KI-Verarbeitung zu einer stärker verteilten Infrastruktur übergeht, anstatt ausschließlich zentralisierte Cluster zu nutzen. Zusammen halten diese Muster den taiwanischen HBM-Markt im Hochleistungsrechnen verwurzelt, auch wenn sich der Mix innerhalb dieser Rechenbasis ändert.

KI-Inferenz soll bis 2031 mit einem CAGR von 30,09 % wachsen und ist damit die am schnellsten wachsende Anwendung im taiwanischen HBM-Markt. Der Grund ist, dass Inferenz von begrenzten Tests zu dauerhafter Produktionsnutzung übergeht, wo viele eingesetzte Systeme täglich stabilen Speicherdurchsatz und kurze Antwortzeiten benötigen. Diese Verschiebung verbreitert die Nachfrage über eine Handvoll großer Trainingscluster hinaus und schafft eine größere installierte Basis von Hardware, die weiterhin fortschrittlichen Speicher benötigt. Sie verbessert auch die Umsatzresilienz, da Inferenz-Bereitstellungen über mehr Kunden, mehr Einrichtungen und mehr Erneuerungszyklen verteilt sind als einzelne Aufbauprogramme. Für den taiwanischen HBM-Markt bedeutet dies, dass das Wachstum nicht nur von Headline-Trainingsclustern, sondern auch von der stetigen operativen Skalierung kommerzieller KI-Dienste abhängen wird.

Nach Verpackungstyp: Interposer-basierte Verpackung dominiert heute, während neue Formate zukünftige Optionen aufbauen

Das Segment der 2,5D-Interposer-basierten Verpackung dominierte im Jahr 2025 mit einem Marktanteil von 87,54 % des taiwanischen HBM-Marktes und unterstreicht, wie stark aktuelle KI-Beschleuniger weiterhin auf das CoWoS-zentrierte Integrationsmodell angewiesen sind. Dieses Segment führt, weil es bereits für die wertvollsten Prozessor- und HBM-Kombinationen qualifiziert ist und Kunden eine bewährte Route bevorzugen, wenn Bereitstellungspläne eng sind. Das Modell stärkt auch Taiwans Rolle, da die fortschrittlichsten Pakete eine enge Koordination zwischen Foundry-, Verpackungs-, Test-, Substrat- und Ausrüstungsteams innerhalb desselben Ökosystems erfordern. TSMC erklärte im Mai 2026, dass es jährliche CoWoS-Aktualisierungen für die nächsten 5 Jahre plane und eine Version mit 14-facher Retikelgröße mit 20 HBM-Stapeln im Jahr 2028 anstrebe. Dieser Fahrplan verlängert die Lebensdauer der dominanten Architektur und hält sie im Mittelpunkt der kurzfristigen Umsatzerfassung im taiwanischen HBM-Markt.

Hybride und nächste Generation fortschrittlicher Verpackung soll bis 2031 mit einem CAGR von 29,77 % wachsen und ist damit das wichtigste aufkommende Format, obwohl es von einer kleineren Basis ausgeht. Sein Reiz liegt in der Möglichkeit, Kosten zu senken, die Formatflexibilität zu erweitern und Programme zu bedienen, die möglicherweise nicht die volle Komplexität des heutigen Interposer-intensiven Ansatzes erfordern. AMD erklärte im Mai 2026, dass es mehr als 10 Milliarden USD im taiwanischen Halbleiterökosystem investieren werde, einschließlich der Zusammenarbeit mit ASE, SPIL und Powertech an nächster Generation Verbindungstechnologie und Panel-basierten EFB-Prozessen. Diese Bemühungen zeigen, dass die taiwanische HBM-Branche alternative Verpackungsoptionen aufbaut, bevor Kunden eine groß angelegte Abkehr vom aktuellen Marktführer fordern. Das Ergebnis ist eine Marktstruktur, in der der heutige Umsatz konzentriert bleibt, aber der zukünftige Wettbewerbsdruck bereits innerhalb desselben Ökosystems Gestalt annimmt.

Geografische Analyse

Taiwan entfiel im Jahr 2025 auf den gesamten taiwanischen HBM-Markt, und der größte Teil dieses Wertes konzentrierte sich in einigen wenigen Wissenschaftspark-Korridoren, wo Verpackungs-, Test-, Substrat- und Foundry-Anlagen eng gebündelt waren. Hsinchu blieb das zentrale Entscheidungszentrum für fortschrittliche Verpackungsoperationen, während Taoyuan, Zentraltaiwan, Chiayi und südliche Wissenschaftsparks die Produktionserweiterung und angrenzende Versorgungsarbeit unterstützten. Diese Bündelung ist wichtig, weil Qualifizierungszyklen schneller sind, wenn Ausrüstungsanbieter, Substrathersteller, OSAT-Standorte und Foundry-Teams innerhalb desselben Betriebsnetzwerks koordinieren können. Der taiwanische HBM-Markt profitiert unter diesem Modell auch von geringerer Logistikreibung, da empfindliche Komponenten kürzere Strecken zwischen Fertigungsstufen zurücklegen. Micron erklärte, dass seine kumulierten Investitionen in Taiwan bis Januar 2026 1,4 Billionen TWD (43,88 Milliarden USD) erreicht hätten, was darauf hindeutet, dass speicherbezogene Aktivitäten auf der Insel über die reine Verpackungsunterstützung hinausgehen.

Taiwan befindet sich am Integrationspunkt einer dreieckigen Versorgungsstruktur, die koreanische und US-amerikanische Speicherlieferanten, US-amerikanische Chip-Designer sowie taiwanische Verpackungs- und Testlinien verbindet. HBM-Stapel von SK hynix, Samsung und Micron werden zur Montage mit GPUs und benutzerdefinierten Beschleunigern nach Taiwan verschifft, wonach sie als einsetzbare KI-Hardware für globale Infrastrukturprogramme geliefert werden. Diese Umwandlungsrolle gibt dem taiwanischen HBM-Markt einen starken Anspruch auf wertschöpfende Aktivitäten, obwohl die zugrunde liegenden DRAM-Wafer größtenteils außerhalb der Insel hergestellt werden. TSMC und Amkor unterzeichneten im Juni 2026 eine 10-jährige Partnerschaft zur Erweiterung fortschrittlicher Verpackung und Tests in Arizona, was zeigt, dass Kunden einen sekundären Standort wünschen, während sie sich für die aktuelle Skalierung weiterhin auf Taiwan verlassen.[3]Amkor Technology, "TSMC und Amkor Technology kündigen langfristige Partnerschaft zur Beschleunigung fortschrittlicher Verpackung in den Vereinigten Staaten an," Amkor Technology Investor Relations, ir.amkor.com Selbst mit diesem Vorstoß wird es Zeit brauchen, bis gleichwertige Dichte außerhalb Taiwans erreicht wird, da andere Regionen noch mehrere separate Fähigkeiten zusammenstellen müssen, die auf der Insel bereits an einem Ort koexistieren.

Innerhalb Taiwans behält der Norden eine hohe Test- und Substratedichte, während der Süden die stärkste CoWoS-Erweiterung und neuere großangelegte Verpackungsinvestitionen aufnimmt. Miaoli wird wichtiger, da Micron den Tongluo-Cluster für fortschrittliche DRAM- und HBM-bezogene Produktionsaktivitäten ausbaut, was der geografischen Karte eine neue Schicht hinzufügt. Diese regionale Spezialisierung hilft dem taiwanischen HBM-Markt, weil jede Region eine andere operative Stärke beiträgt, anstatt um dieselbe enge Funktion zu konkurrieren. Das Endergebnis ist ein Ökosystem, das kompakt genug für schnelle Ausführung und breit genug ist, um zukünftige Verschiebungen in Verpackungs-, Test- und speicherbezogenen Arbeitslasten aufzunehmen.

Wettbewerbslandschaft

Der taiwanische HBM-Markt ist auf der Ebene der Verpackungsintegration konzentriert, weniger jedoch bei Substraten, Tests, Materialien und Supportdienstleistungen. TSMC hält die stärkste Position, da führende CoWoS-Technologie die wichtigste qualifizierte Route für die Kombination fortschrittlicher Prozessoren mit HBM im kommerziellen Maßstab bleibt. Das Unternehmen erklärte im Mai 2026, dass die CoWoS-Ausbeute 98 % überschritten habe und dass jährliche Technologieaktualisierungen für die nächsten 5 Jahre fortgesetzt würden, was seinen operativen Vorsprung stärkt. Dies gibt großen Kunden einen klaren Grund, Kapazitäten frühzeitig zu sichern, da Substitutionsoptionen an der absoluten Spitze begrenzt bleiben. Es bedeutet auch, dass Preissetzungsmacht und Kundenzugang mehr durch qualifizierte Kapazität als durch die Anzahl der Teilnehmer in der breiteren Kette geprägt werden.

Unterhalb von TSMC umfasst das Feld ASE Technology Holding, SPIL, Powertech Technology und andere OSAT-Akteure, die Überlaufverpackung, Tests, Fan-Out-Entwicklung und angrenzende Montagearbeiten unterstützen. Diese Unternehmen sind wichtig, weil der taiwanische HBM-Markt mehr als eine Kapazitätsebene benötigt, insbesondere wenn die Nachfrage über das hinausgeht, was eine einzelne Verpackungsroute absorbieren kann. AMDs Plan vom Mai 2026, mehr als 10 Milliarden USD in Taiwan zu investieren, einschließlich Zusammenarbeit mit ASE, SPIL und Powertech, zeigt, wie Kunden aktiv eine breitere Partnerbasis aufbauen, um nächste Generation Verpackungsanforderungen zu erfüllen. Microns Tongluo-Erweiterung und Samsungs kommerzieller HBM4-Rollout zeigen auch, dass Speicherlieferanten schneller handeln, um ihre Position rund um denselben KI-Infrastrukturzyklus zu sichern. Diese Schritte erweitern die Unterstützungsstruktur rund um den taiwanischen HBM-Markt, ohne die Tatsache zu ändern, dass die wertvollste Integrationsarbeit konzentriert bleibt.

Die wichtigsten strategischen Muster sind frühe Kapazitätsreservierung, tiefere Zusammenarbeit über Speicher-, Foundry- und Verpackungsebenen sowie selektive geografische Diversifizierung. Die TSMC-Amkor-Arizona-Partnerschaft zeigt den Diversifizierungspfad, während die SK hynix-TSMC-Basis-Die-Partnerschaft zeigt, wie technische Koordination zu einem eigenständigen Wettbewerbsinstrument wird.[4]SK hynix, "SK Hynix arbeitet mit TSMC zusammen, um die technologische HBM-Führungsposition zu stärken," SK hynix Newsroom, news.skhynix.com Dies schafft eine Landschaft, in der Führung von Know-how, Ausbeutedisziplin und Kundenqualifizierungsstatus ebenso abhängt wie von schlichter Fabrikgröße. Kleinere Akteure haben weiterhin Möglichkeiten in kostengünstigeren Verpackungsformaten, Substratsupport und spezialisierten Tests, aber das Wertzentrum im taiwanischen HBM-Markt bleibt eng gehalten.

Marktführer der taiwanischen HBM-Branche

NVIDIA Corporation

Taiwan Semiconductor Manufacturing Company Limited

Micron Technology, Inc.

SK hynix Inc.

Samsung Electronics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: TSMC und Amkor Technology unterzeichneten eine 10-jährige Vereinbarung zur Erweiterung fortschrittlicher Halbleiterverpackung und Tests in Arizona, wobei TSMC Verpackungs- und Testdienstleistungen vom Peoria-Campus von Amkor im Wert von 7 Milliarden USD bezieht, der auf eine Produktion ab 2028 abzielt. Die Vereinbarung kodifizierte ein langfristiges Kapazitätsteilungsmodell, das eine vollständige US-amerikanische Lieferkette für die KI-Chip-Montage schaffen soll.

- Mai 2026: AMD kündigte mehr als 10 Milliarden USD an Investitionen im taiwanischen Halbleiterökosystem an, einschließlich der Zusammenarbeit mit ASE und SPIL an nächster Generation waferbasierter 2,5D Elevated Fanout Bridge-Verbindungstechnologie und der Qualifizierung des branchenweit ersten Panel-basierten EFB-Prozesses mit Powertech.

- April 2026: Global Unichip Corporation demonstrierte eine 12-Gbps-HBM4-IP-Plattform beim TSMC 2026 North America Technology Symposium, die einen vollständig funktionsfähigen HBM4-Controller und PHY-IP mit Partner-HBM4-Speicher über TSMC CoWoS auf dem N3P-Prozess integriert. HBM4E-IP mit einem Ziel von 16 Gbps wurde für die Veröffentlichung im zweiten Quartal 2026 angekündigt.

- März 2026: Micron Technology schloss die Übernahme der PSMC-Tongluo-P5-Halbleiteranlage im Landkreis Miaoli, Taiwan, für 1,8 Milliarden USD ab und begann sofort mit der Reinraumaufrüstung für fortschrittliche DRAM- und HBM-Produktion. Der Bau einer zweiten vergleichbaren Anlage auf demselben Campus ist vor Ende des Geschäftsjahres 2026 geplant, was die Reinraumfläche des Standorts verdoppelt.

Berichtsumfang des taiwanischen HBM-Marktes

Der taiwanische HBM-Markt bezieht sich auf den Markt für Hochbandbreitenspeicher (HBM)-Produkte und verwandte Lösungen in Taiwan. Der Marktumfang umfasst HBM-Technologien, -Komponenten und -Anwendungen in Branchen wie Rechenzentren, künstliche Intelligenz, Hochleistungsrechnen, Grafikverarbeitung und fortschrittliche Halbleiterfertigung.

Der Bericht über den taiwanischen HBM-Markt ist segmentiert nach HBM-Typ (HBM2E, HBM3, HBM3E und HBM4), Technologieknoten (1X/1Y-Knoten, 1Z-Knoten, 1α (1-Alpha) und 1β und darüber hinaus), Endverbrauchsbranche (Rechenzentren, Unterhaltungselektronik, Automobilelektronik, Telekommunikationsinfrastruktur und andere Endverbraucherbranchen), Anwendung (KI-Training, KI-Inferenz, HPC-Server, Grafik und Visualisierung sowie Netzwerk- und Telekommunikationsbeschleuniger) und Verpackungstyp (2,5D-Interposer-basierte Verpackung, Fan-Out-Fortschrittliche Verpackung und Hybride/Nächste Generation Fortschrittliche Verpackung). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| 1X/1Y-Knoten |

| 1Z-Knoten |

| 1α (1-Alpha) |

| 1β und darüber hinaus |

| Rechenzentren |

| Unterhaltungselektronik |

| Automobilelektronik |

| Telekommunikationsinfrastruktur |

| Andere Endverbraucherbranchen |

| KI-Training |

| KI-Inferenz |

| HPC-Server |

| Grafik und Visualisierung |

| Netzwerk- und Telekommunikationsbeschleuniger |

| 2,5D-Interposer-basierte Verpackung |

| Fan-Out-Fortschrittliche Verpackung |

| Hybride/Nächste Generation Fortschrittliche Verpackung |

| Nach HBM-Typ | HBM2E |

| HBM3 | |

| HBM3E | |

| HBM4 | |

| Nach Technologieknoten | 1X/1Y-Knoten |

| 1Z-Knoten | |

| 1α (1-Alpha) | |

| 1β und darüber hinaus | |

| Nach Endverbrauchsbranche | Rechenzentren |

| Unterhaltungselektronik | |

| Automobilelektronik | |

| Telekommunikationsinfrastruktur | |

| Andere Endverbraucherbranchen | |

| Nach Anwendung | KI-Training |

| KI-Inferenz | |

| HPC-Server | |

| Grafik und Visualisierung | |

| Netzwerk- und Telekommunikationsbeschleuniger | |

| Nach Verpackungstyp | 2,5D-Interposer-basierte Verpackung |

| Fan-Out-Fortschrittliche Verpackung | |

| Hybride/Nächste Generation Fortschrittliche Verpackung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der taiwanische HBM-Markt aktuell und wie ist sein Ausblick?

Die Größe des taiwanischen HBM-Marktes betrug im Jahr 2025 0,41 Milliarden USD und soll bis 2031 bei einem CAGR von 29,23 % im Zeitraum 2026–2031 einen Wert von 1,91 Milliarden USD erreichen.

Warum dominieren Rechenzentren die HBM-Nachfrage in Taiwan?

Rechenzentren hielten im Jahr 2025 87,59 % der Nachfrage, weil KI-Training und -Inferenzsysteme pro Server und pro Rack sehr große Speicherkapazitäten benötigen.

Welcher HBM-Typ führt heute, und welcher wächst am schnellsten?

HBM3E führte im Jahr 2025 mit einem Anteil von 52,38 %, während HBM4 bis 2031 voraussichtlich das schnellste Wachstum mit einem CAGR von 30,01 % verzeichnen wird.

Warum ist die CoWoS-Kapazität so wichtig für zukünftiges Wachstum?

Taiwan erfasst einen Großteil seines Wertes durch fortschrittliche Verpackungsumwandlung, sodass zusätzliche CoWoS-Kapazität direkt beeinflusst, wie viel gebuchte HBM-Nachfrage in gelieferte KI-Hardware umgewandelt werden kann.

Was ist das größte kurzfristige Risiko für die Expansion?

Engpässe bei der fortschrittlichen Verpackung sind das unmittelbarste Risiko, da Gerätevorlaufzeiten, Substratverfügbarkeit und Arbeitsbereitschaft die nutzbare Produktion verzögern können, selbst wenn die Endnachfrage stark bleibt.

Wie passen führende Unternehmen ihre Strategien in Taiwan an?

TSMC erweitert CoWoS und aktualisiert die Plattform jährlich, AMD unterstützt mehrere Verpackungspartner mit mehr als 10 Milliarden USD an Ökosysteminvestitionen, und Amkor und TSMC bauen einen zusätzlichen US-amerikanischen Verpackungspfad auf.

Seite zuletzt aktualisiert am: