Marktgröße und Marktanteil der taiwanesischen Automobil-Motorenöle

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

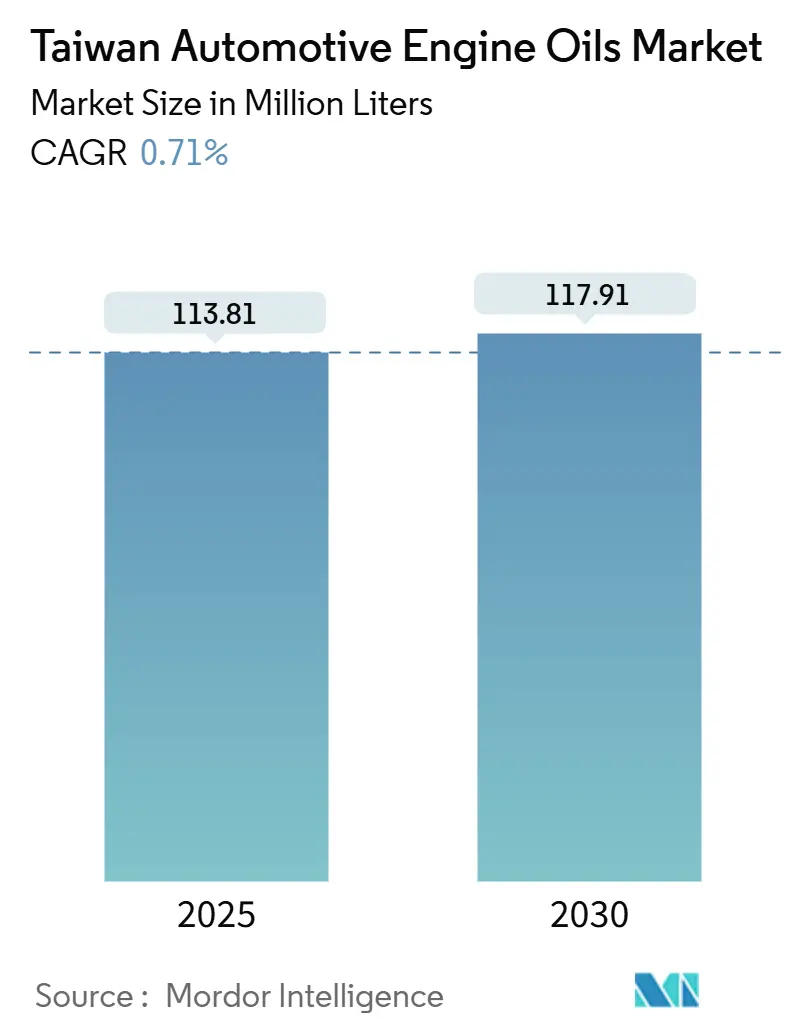

| Marktvolumen (2025) | 113.81 Millionen Liter |

| Marktvolumen (2030) | 117.91 Millionen Liter |

| Wachstumsrate (2025 - 2030) | 0.71% CAGR |

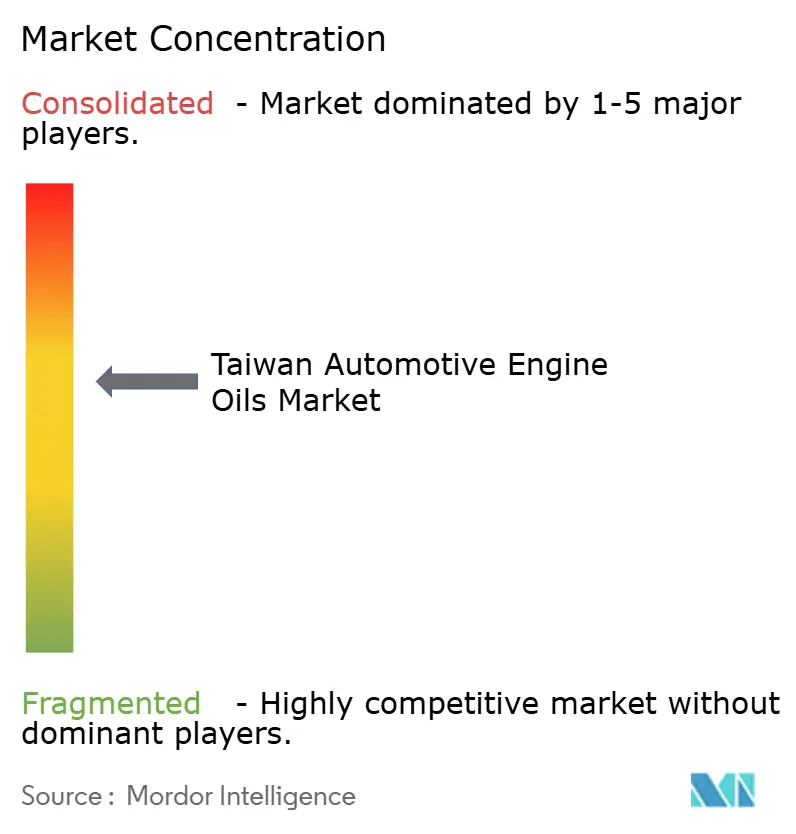

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des taiwanesischen Automobil-Motorenöle-Marktes durch Mordor Intelligence

Die Marktgröße des taiwanesischen Automobil-Motorenöle-Marktes wird im Jahr 2025 auf 113,81 Millionen Liter geschätzt und soll bis 2030 117,91 Millionen Liter erreichen, bei einem CAGR von 0,71 % während des Prognosezeitraums (2025–2030). Die Ausweitung des Fahrzeugbestands, eine rollerbasierte Mobilitätskultur und die zunehmende Nutzung von Syntheseölen helfen dabei, die strukturelle Nachfrageerosion durch die Elektrifizierung auszugleichen. Die Marktresilienz ist im erheblichen registrierten Fahrzeugbestand der Insel verankert, der einen beträchtlichen Schmierstoffdurchsatz aufrechterhält. Die Versorgungssicherheit bleibt jedoch anfällig, da die gesamte Basisölraffinierungskapazität in einem 160-Kilometer-Küstenkorridor konzentriert ist und 99,75 % des Rohöls importiert werden. Globale Marken positionieren ihre Portfolios in Richtung EV-zentrierter Flüssigkeiten um, was signalisiert, dass die traditionellen Volumina im taiwanesischen Automobil-Motorenöle-Markt deutlich vor 2030 ein Plateau erreichen werden.

Wichtigste Erkenntnisse des Berichts

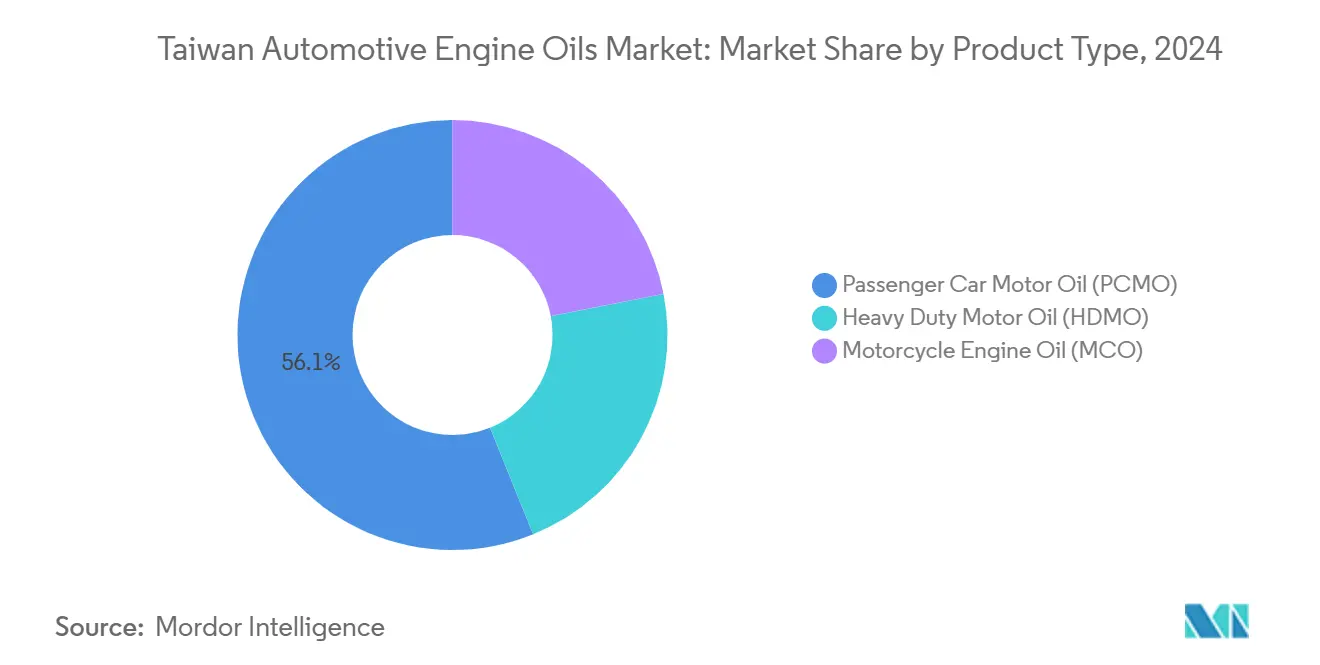

- Nach Produktkategorie führte Personenkraftwagen-Motoröl mit einem Anteil von 56,12 % am taiwanesischen Automobil-Motorenöle-Markt im Jahr 2024, während Motorrad-Motoröl bis 2030 die höchste Wachstumsrate von 0,89 % verzeichnete.

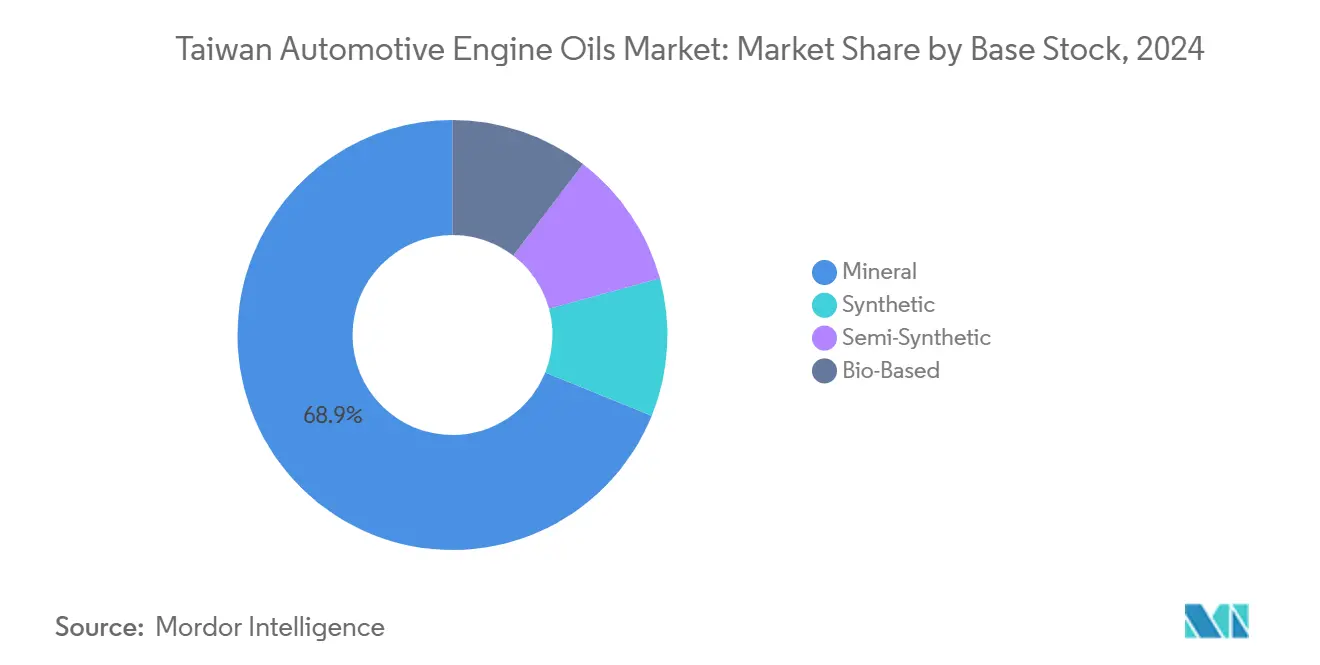

- Nach Basisöl hielten Mineralöle im Jahr 2024 einen Anteil von 68,87 % an der Marktgröße der taiwanesischen Automobil-Motorenöle, während Vollsynthesöle voraussichtlich bis 2030 mit einem CAGR von 0,97 % wachsen werden.

Trends und Erkenntnisse des taiwanesischen Automobil-Motorenöle-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Personenkraftwagenbestand und verlängerte Eigentümerschaft | +0.3% | Taiwan landesweit, konzentriert in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Hoher Zweirad-/Rollerbestand steigert die Nachfrage nach Motorrad-Motoröl | +0.2% | Taiwan landesweit, am höchsten in Taipeh und Neu-Taipeh | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei leichten Nutzfahrzeugen und Flotten für die letzte Meile | +0.2% | Städtische Zentren, E-Commerce-Knotenpunkte | Mittelfristig (2–4 Jahre) |

| Staatliche Ölrecycling-Subventionen fördern Premium-Syntheseöle | +0.1% | Taiwan landesweit | Langfristig (≥ 4 Jahre) |

| Zunahme telematikbasierter Abonnement-Wartung | +0.1% | Unternehmensflotten, städtische Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Personenkraftwagenbestand und verlängerte Eigentümerschaft

Die Zulassungen von Personenkraftwagen in Taiwan erreichten 2024 einen Allzeithöchststand und stützten mehr als die Hälfte der Schmierstoffnachfrage trotz des Gegenwinds durch Elektrofahrzeuge. Verbraucher verzögern den Fahrzeugwechsel, da wirtschaftliche Unsicherheit und Reichweitenangst den Kauf von Elektrofahrzeugen dämpfen, was die Eigentümerschaftszyklen verlängert und die Häufigkeit der Serviceanlässe pro Fahrzeug erhöht. Der Erneuerungsanreiz, der bis zu 50.000 NTD Steuererleichterung für die Verschrottung von Fahrzeugen gewährt, die älter als 10 Jahre sind, lenkt paradoxerweise einige Käufer zu neueren Verbrennungsmodellen statt zu Elektrofahrzeugen. Lokal montierte Fahrzeuge, die noch immer 52 % aller verkauften Autos ausmachen, erfordern vielfältige OEM-spezifische Formulierungen, um die Vielfalt im taiwanesischen Automobil-Motorenöle-Markt aufrechtzuerhalten. Die verlängerte Eigentümerschaft veranlasst Autofahrer auch dazu, Premium-Syntheseöle zu wählen, um die Motorlebensdauer zu verlängern, was das Wertwachstum ankurbelt, selbst wenn die Gesamtliterzahl nur geringfügig zunimmt.

Hoher Zweirad-/Rollerbestand steigert die Nachfrage nach Motorrad-Motoröl

Taiwan beherbergt die weltweit dichteste Zweiradpopulation, was zu einem stetigen Durchsatz an Motorrad-Motoröl führt. Regierungspläne, Benzinroller bis 2035 zu verbieten, wurden nach dem Widerstand der Industrie auf Eis gelegt, was die kulturelle Verwurzelung von Verbrennungszweirädern unterstreicht. Elektroroller eroberten 2024 einen kleinen Teil der Neuzulassungen und verlängerten die Nutzungsdauer der bestehenden Benzinflotte. Die durchschnittliche Rollernutzung erfordert kurze Ölwechselintervalle, was den Schmierstoffverbrauch intensiviert. Marken wie PTT Lubricants haben diese Nachfrage mit 4T-Synthesemischungen genutzt, die auf das Fahren bei hohen Temperaturen im Stop-and-go-Betrieb zugeschnitten sind, und stärken so die Wertmigration hin zu Premium-Motorrad-Motoröl.

Wachstum bei leichten Nutzfahrzeugen und Flotten für die letzte Meile

Das Wachstum des E-Commerce-Volumens hat den Bestand an leichten Nutzfahrzeugen in Taiwan vergrößert. Flottenoperatoren setzen auf kleinere Transporter und Kleintransporter, um durch verstopfte Stadtstraßen zu navigieren, was eine konzentrierte Nachfrage nach Schwerlast-Mehrbereichsschmierstoffen schafft. Während Unternehmen wie FedEx elektrische Dreiräder erproben, werden die meisten städtischen Lieferflotten weiterhin mit Verbrennungsmotoren betrieben; das Wachstum der absoluten Fahrzeuganzahl gleicht die Schmierstoffeinsparungen pro eingesetztem Elektrofahrzeug aus. Häufige Start-Stopp-Zyklen in Taipeh und Kaohsiung erhöhen die thermische Belastung und treiben die Nutzung von Syntheseölen mit überlegener Oxidationsstabilität voran. Die Konsolidierung von Unternehmensflotten begünstigt auch Großeinkaufsverträge und stärkt die Volumensichtbarkeit für Lieferanten, die im taiwanesischen Automobil-Motorenöle-Markt etabliert sind.

Staatliche Ölrecycling-Subventionen fördern Premium-Syntheseöle

Taiwans Behörde für Ressourcenkreislauf erhebt eine Recyclinggebühr auf Schmierstoffe, gewährt jedoch Rabatte für Produkte, die Ökodesign-Standards erfüllen, und verbessert damit die Kosten-Nutzen-Gleichung für Vollsyntheseschmierstoffe. 90 % des gesammelten Altöls werden der Energierückgewinnung zugeführt, was den Umfang der Kreislaufwirtschaft unterstreicht. Die CO2-Bepreisung von 300 NTD/tCO2e, die ab Januar 2025 gilt, bestraft häufige Ölwechsel zusätzlich und schafft Anreize für Syntheseöle mit verlängerten Wechselintervallen und geringeren Lebenszyklusemissionen. OEMs reagieren darauf, indem sie niedrigviskose Klassen wie 0W-16 freigeben und so den Premiumwechsel beschleunigen. Da Syntheseöle an Beliebtheit gewinnen, profitieren Lieferanten von höheren Stückmargen, selbst wenn die Gesamtliterzahl nur langsam wächst.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung von batterieelektrischen Fahrzeugen, Elektrorollern und elektrischen Zweirädern | -0.4% | Taiwan landesweit, konzentriert in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Syntheseöle mit verlängerten Wechselintervallen senken den Verbrauch | -0.2% | Taiwan landesweit, Premium-Fahrzeugsegmente | Langfristig (≥ 4 Jahre) |

| Geopolitisches Risiko in der Taiwanstraße verzögert Investitionen | -0.1% | Taiwan landesweit, Auswirkungen auf die Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung von batterieelektrischen Fahrzeugen, Elektrorollern und elektrischen Zweirädern

Taiwans Netto-Null-Fahrplan bis 2050 zielt auf eine Elektrofahrzeugdurchdringung bis 2030 und eine vollständige Abschaffung von Verbrennungsmotoren bis 2040 ab, was die Nachfragepools für Schmierstoffe direkt schrumpfen lässt. Die Zulassungen von batterieelektrischen Fahrzeugen stiegen 2023 sprunghaft an und erodierten die Volumina an Personenkraftwagen-Motoröl, selbst von einer niedrigen Basis aus. Gogoros Netzwerk von Batteriewechselkiosken verankert ein schnell wachsendes Elektroroller-Ökosystem und beschleunigt die Verdrängung von Motorrad-Motoröl. Die Rohölnachfrage könnte bis 2040 sinken, was die Basisölwirtschaft unter Druck setzt und Raffinerien dazu veranlasst, die lokale Produktion zu überdenken. Lieferanten müssen sich in EV-Thermoflüssigkeiten diversifizieren, um den Volumenschwund im taiwanesischen Automobil-Motorenöle-Markt auszugleichen.

Syntheseöle mit verlängerten Wechselintervallen senken den Verbrauch

Fortschrittliche Basisöle der Gruppe II und Gruppe III ermöglichen Wechselintervalle von 24.000 bis 32.000 km, was den Bedarf an jährlichen Ölwechseln pro Fahrzeug reduziert. Shells BMW-spezifische LL22FE++ 0W-12-Formel ist ein Beispiel für OEM-zugelassene Mischungen mit extrem niedriger Viskosität, die den Verbrauch ohne Einbußen beim Schutz drastisch senken. ExxonMobils neues Basisöl EHC 340 MAX, das 2025 eingeführt wurde, unterstützt höhere Viskositätsindizes und Oxidationsstabilität und verlängert die Wartungsintervalle weiter. Da taiwanesische Verbraucher aus Gründen der Kraftstoffeffizienz zu Syntheseölen wechseln, sinkt der Literverbrauch pro Fahrzeug, auch wenn die Ausgaben pro Befüllung steigen. Dieser strukturelle Wandel dämpft das Volumenwachstum im taiwanesischen Automobil-Motorenöle-Markt und veranlasst Lieferanten, von volumenorientierten zu wertorientierten Strategien zu wechseln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz des Personenkraftwagen-Motoröls steht dem Wachstum des Motorrad-Motoröls gegenüber

Die Marktgröße des taiwanesischen Automobil-Motorenöle-Marktes für Personenkraftwagen-Motoröl macht 56,12 % des Gesamtvolumens aus. Personenkraftwagen-Motoröl behält die breiteste Viskositätsspanne, von 0W-8 für neuere Hybridfahrzeuge bis zu 20W-50 für ältere Importfahrzeuge, was eine gemischte Flotte widerspiegelt, bei der 52 % der Fahrzeuge lokal montiert und der Rest importiert wird. OEM-Erstbefüllungsallianzen mit Shell, TotalEnergies und Idemitsu unterstützen die Mehrbereichsnachfrage, während die Aftermarket-Kanäle unter mehr als 6.000 unabhängigen Werkstätten fragmentiert bleiben. Trotz des Gegenwinds durch batterieelektrische Fahrzeuge stützen die jährlichen Neuzulassungen von Verbrennungsfahrzeugen die Basisnachfrage nach Motoröl für Verbrennungsmotoren.

Motorrad-Motoröl wird voraussichtlich bis 2030 den schnellsten CAGR von 0,89 % verzeichnen und damit jeden anderen Produkttyp übertreffen. Die tägliche Rollernutzung in dichten städtischen Korridoren führt zu Ölwechseln etwa alle 3.000 km und treibt wiederkehrende Käufe an. Marken passen 4T-Formulierungen mit höherem Detergenzgehalt und Scherstabilität an, um mit Taiwans feuchten Stop-and-go-Bedingungen umzugehen. Marketingpartnerschaften mit Fahrdienstvermittlungsplattformen wie iRent und GoShare erweitern die Großverkaufskanäle für Motorrad-Motoröl-Lieferanten und dämpfen so die künftige Erosion durch Elektrofahrzeuge. Schwerlast-Motoröl bleibt zwar für wachsende Flotten der letzten Meile unverzichtbar, ist aber aufgrund der begrenzten Schwerlast-LKW-Durchdringung auf der Insel eine stabile, aber langsamer wachsende Nische.

Nach Basisöl: Dominanz des Mineralöls bei gleichzeitiger Beschleunigung des Syntheseöls

Mineralformulierungen machten 2024 68,87 % des Marktanteils der taiwanesischen Automobil-Motorenöle aus. Wettbewerbsfähige Einzelhandelspreise in Kombination mit der weitverbreiteten Kompatibilität mit älteren Motoren halten konventionelle Öle beliebt, insbesondere in Sekundärstädten und ländlichen Gebieten. Inländische Raffinerien CPC und Formosa Petrochemical liefern die meisten Basisöle der Gruppe I und Gruppe II und gewährleisten zuverlässige Rohstoffströme für Mineralölmischungen, was einen raschen Wechsel zu Syntheseölen bremst.

Die Volumina an Syntheseölen werden jedoch voraussichtlich bis 2030 mit einem CAGR von 0,97 % wachsen, gestützt durch staatliche Recyclinggebührenrabatte und OEM-Kraftstoffeffizienzvorschriften. Die Fähigkeit zu verlängerten Wechselintervallen senkt die Lebenszyklusservicekosten und gleicht den Preisaufschlag gegenüber Mineralöl aus. ExxonMobils Lieferung von EHC 340 MAX aus Singapur, die 2025 beginnt, sichert Rohstoffe mit höherem Viskositätsindex, der 0W-12- und 0W-16-Formulierungen für Hybridanwendungen unterstützt[1]ExxonMobil Basestocks, "ICIS Asian Base Oils Conference Recap," exxonmobil.com . Halbsynthesöle dienen als Übergangsoption, insbesondere im Segment der leichten Nutzfahrzeuge, und bieten Oxidationsbeständigkeit zu moderaten Aufpreisen. Biobasierte Öle haben trotz eines reichlichen Angebots an Altspeiseöl einen geringen Anteil, begrenzt durch Kosten- und Leistungskompromisse.

Geografische Analyse

Die Marktgröße des taiwanesischen Automobil-Motorenöle-Marktes wird vollständig innerhalb einer einzigen nationalen Geografie generiert, weist jedoch klare regionale Nuancen auf, wobei die nördlichen Gemeinden 2025 den Großteil des Volumens an Personenkraftwagen-Motoröl und Motorrad-Motoröl ausmachen, bedingt durch die Fahrzeugdichtekonzentration rund um Taipeh, Neu-Taipeh und Taoyuan. Die Westküstenautobahn der Insel bündelt den größten Teil des Güterverkehrs und konzentriert den Verbrauch von Schwerlast-Motoröl entlang der Logistikkorridore, die den Hafen Taichung und den Hafen Kaohsiung verbinden, wo leichte Nutzfahrzeugflotten Intercity-Bewegungen durchführen.

Zentraltaiwan, verankert durch Taichungs Präzisionsfertigungszentrum und unterstützt durch einen hohen Anteil an KMU-eigenen Lieferwagen und Motorrädern für den Teiletransport. Lokale Regierungen fördern dort Flottentelematiksubventionen, die ungeplante Ausfallzeiten reduzieren und indirekt die Einführung von Premium-Syntheseölen fördern, die für eine verlängerte Ablassdauer formuliert sind. Die östlichen Landkreise, eingeschränkt durch bergiges Gelände und niedrigere Einkommen, machen zusammen einen kleinen Teil der nationalen Schmierstoffnachfrage aus. Mineralöl-Mehrbereichsöle dominieren die Einzelhandelsregale und spiegeln die Preissensibilität und das spärliche Servicenetz wider.

Die südlichen Ballungsräume, angeführt von Kaohsiung, tragen zum Rest des taiwanesischen Automobil-Motorenöle-Marktes bei. Der petrochemische Komplex der Region verankert die Raffinerieproduktion und gewährleistet eine zuverlässige Versorgung mit Gruppe-I-Brightstock und beeinflusst die lokale Preiswettbewerbsfähigkeit[2]Sciences Po Paris, "Taiwan's Energy Strategy," sciencespo.fr . Die Umstellung der Hafenbetreiber auf LNG und elektrifizierte Hofschlepper beginnt, die Schmierstoffvolumina für Hilfsaggregate zu erodieren, doch schwere Geländemaschinen in Bauprojekten erhalten Nischenanforderungen für Schwerlast-Motoröl aufrecht. Geopolitische Risiken in der Taiwanstraße sind hier am größten, da Raffinerien und Tanklager in potenziellen Konfliktzonen liegen, was zu Notfallbevorratungen führt, die den Händlerabsatz vorübergehend ankurbeln, wenn die Spannungen eskalieren.

Wettbewerbslandschaft

Der taiwanesische Automobil-Motorenöle-Markt ist mäßig konsolidiert. Globale Großkonzerne, regionale Spezialisten und staatlich verbundene Vermarkter konkurrieren in einem Feld mittlerer Konzentration. Der inländische Raffineriekonzern CPC vermarktet die Linien „Mirage” und „Repsol-CPC” über 650 firmeneigene Tankstellen, sichert sich preissensible Mineralölverkäufe und gewährleistet die Rohstoffsicherheit. Strategische Schritte konzentrieren sich auf Syntheseöle mit höherem Viskositätsindex, Additive für verlängerte Wechselintervalle und gebündelte Flottenlösungen. Mehrere Akteure betten jetzt Telematik-Hardware in Großverträge ein, um die Schmierstoffabnahme über 3-Jahres-Horizonte zu sichern, was Taktiken ähnelt, die als Dienst angeboten werden. Die Marketingausgaben verlagern sich von Massenmedien hin zu In-App-Treueprogrammen auf Fahrzeugwartungsplattformen.

Marktführer der taiwanesischen Automobil-Motorenöle-Branche

Shell plc

CPC Corporation, Taiwan

Exxon Mobil Corporation

BP p.l.c

FUCHS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: BP p.l.c leitete einen Prozess zum Verkauf seiner Castrol-Schmierstoffsparte ein und bewertete die Einheit im Rahmen eines umfassenderen Veräußerungsfahrplans von 20 Milliarden USD mit bis zu 10 Milliarden USD.

- Mai 2025: TotalEnergies hat Motorenöle der nächsten Generation der Marke Quartz eingeführt, die den API SQ- und ILSAC GF-7-Standards entsprechen und speziell für turbogeladene und GDI-Motoren entwickelt wurden.

- November 2024: PTT Lubricants führte die EVOTEC-Technologieplattform in Taiwan ein, die fortschrittliche Formulierungen enthält, die darauf ausgelegt sind, die Umwelt-, Ausdauer- und Effizienzleistung zu verbessern.

Berichtsumfang des taiwanesischen Automobil-Motorenöle-Marktes

| Personenkraftwagen-Motoröl | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Viskositätsklassen | |

| Schwerlast-Motoröl | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Viskositätsklassen | |

| Motorrad-Motoröl | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Viskositätsklassen |

| Mineralöl |

| Syntheseöl |

| Halbsynthesöl |

| Biobasiertes Öl |

| Nach Produkttyp | Personenkraftwagen-Motoröl | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Viskositätsklassen | ||

| Schwerlast-Motoröl | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Viskositätsklassen | ||

| Motorrad-Motoröl | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Viskositätsklassen | ||

| Nach Basisöl | Mineralöl | |

| Syntheseöl | ||

| Halbsynthesöl | ||

| Biobasiertes Öl | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die Nachfrage nach Automobil-Motorenölen in Taiwan im Jahr 2025?

Das Volumen beläuft sich auf 113,81 Millionen Liter, mit einem prognostizierten CAGR von 0,71 % bis 2030.

Welche Produktkategorie führt den Schmierstoffverbrauch an?

Personenkraftwagen-Motoröl hält 2024 einen Anteil von 56,12 % am nationalen Volumen.

Was ist das am schnellsten wachsende Segment bis 2030?

Motorrad-Motoröl verzeichnet den höchsten CAGR von 0,89 %, dank eines bedeutenden Rollerbestands.

Warum gewinnen Syntheseöle in Taiwan an Bedeutung?

Recyclinggebührenrabatte und strengere Kraftstoffeffizienzvorschriften drängen Verbraucher zu Syntheseölformulierungen mit verlängerten Wechselintervallen.

Wie wird die Elektrifizierung die Schmierstoffvolumina beeinflussen?

Die staatlichen Ziele einer Elektrofahrzeugdurchdringung von 30 % bis 2030 und eine Abschaffung von Verbrennungsmotoren bis 2040 werden die traditionelle Motorenölnachfrage schrittweise erodieren, trotz kurzfristiger Wachstumsnischen.

Seite zuletzt aktualisiert am: