Marktgröße und Marktanteil für Synthetische Medien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

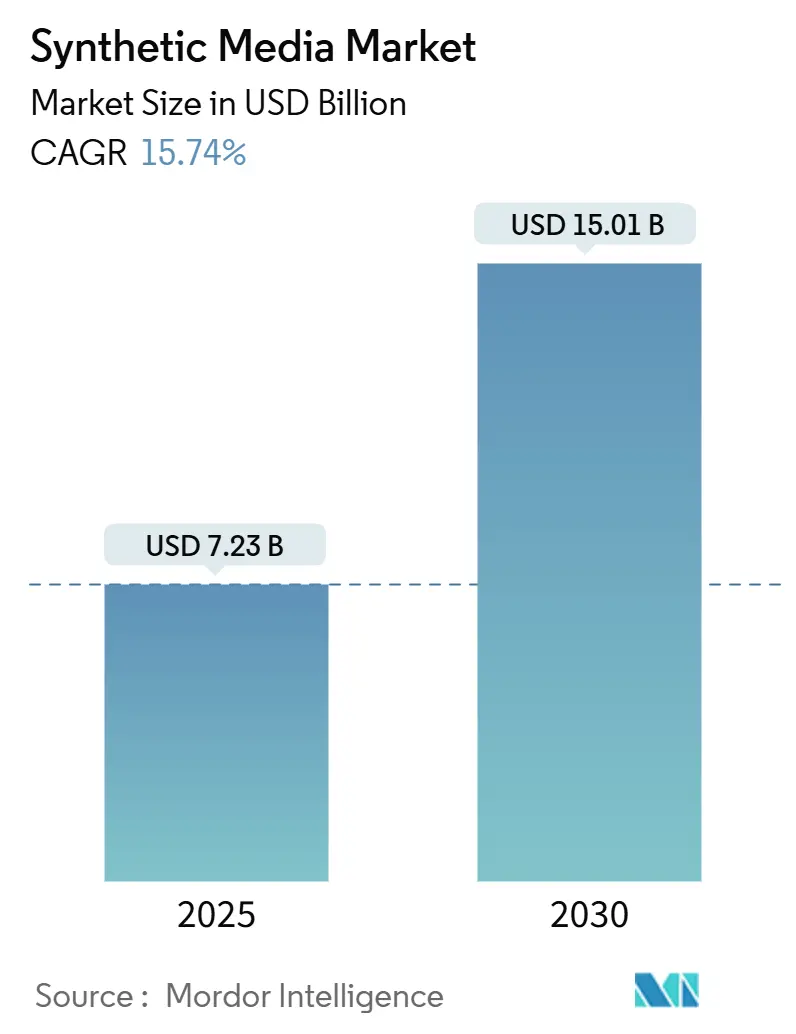

| Marktgröße (2025) | 7.23 Milliarden US-Dollar |

| Marktgröße (2030) | 15.01 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 15.74% CAGR |

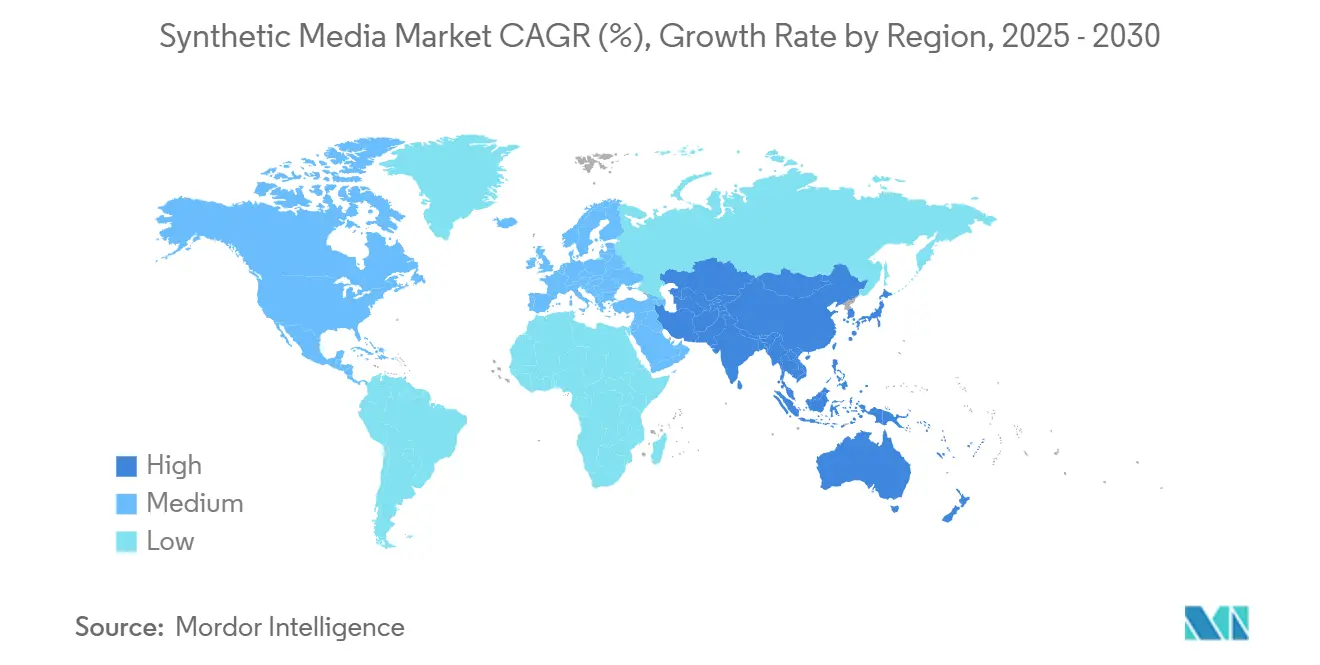

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

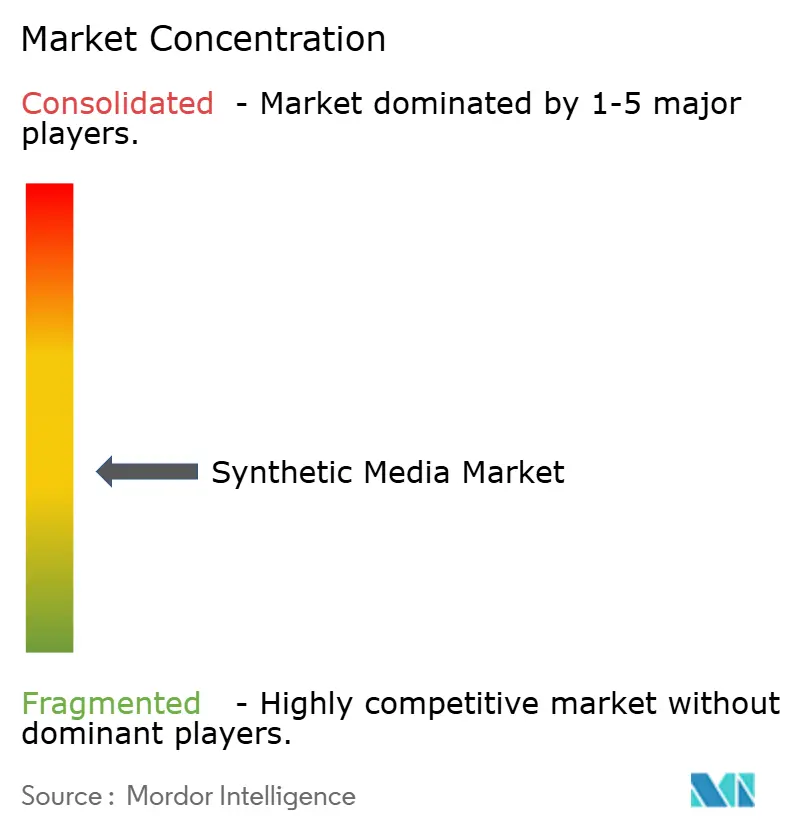

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Synthetische Medien von Mordor Intelligence

Die Marktgröße für Synthetische Medien beläuft sich im Jahr 2025 auf 7,23 Millionen USD und wird bis 2030 voraussichtlich 15,01 Millionen USD erreichen, was einer CAGR von 15,74 % im betrachteten Zeitraum entspricht. Die Expansion wird auf Durchbrüche bei multimodaler KI, sinkende GPU-Stunden-Kosten und die Beschleunigung durch Edge-Geräte zurückgeführt, die eine Inhaltsgenerierung in Echtzeit ermöglichen. Integrationen in kreative Unternehmenssoftware-Suiten reduzieren Adoptionshürden, während regulatorische Vorgaben zur Barrierefreiheit eine stetige Nachfrage stützen. Der Wettbewerbsdruck verschärft sich, da etablierte Unternehmen und Start-ups um Modelleffizienz und ethische KI-Positionierung konkurrieren. Gleichzeitig dämpfen das Risiko urheberrechtlicher Haftung und durch Deepfakes verursachter Vertrauensverlust die kurzfristige Akzeptanz.

Wichtigste Erkenntnisse des Berichts

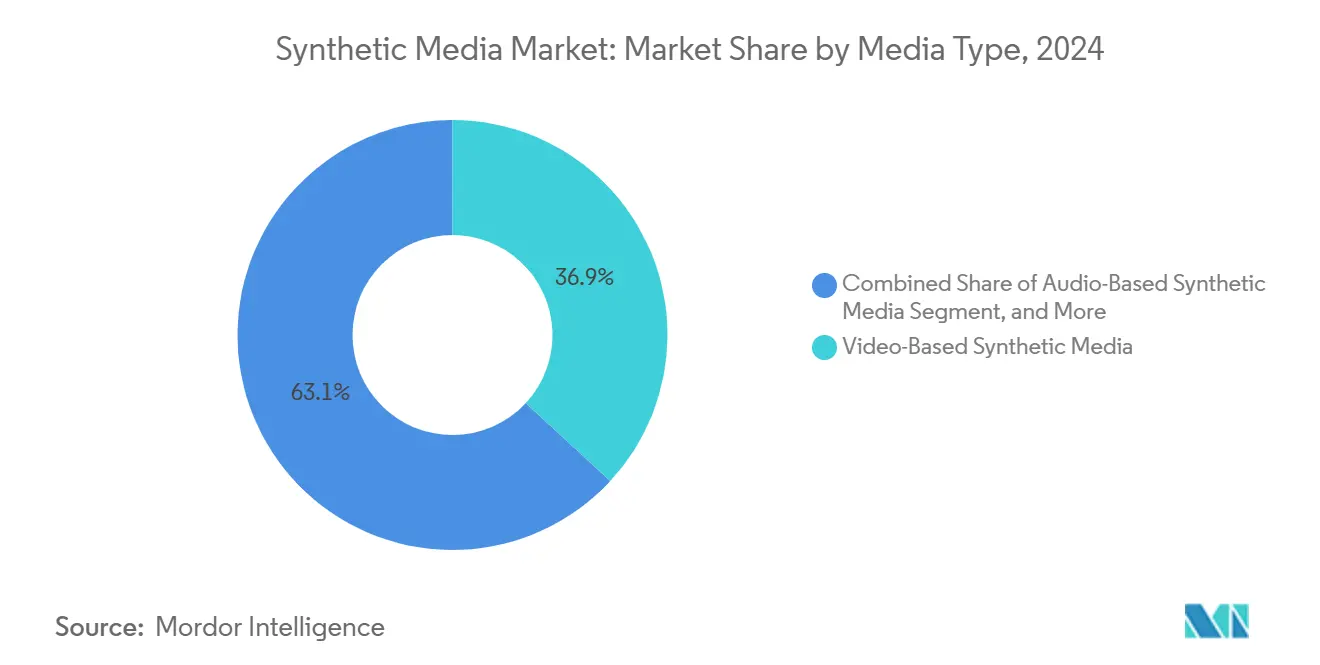

- Nach Medientyp führten videobasierte Lösungen mit einem Marktanteil von 36,89 % am Markt für Synthetische Medien im Jahr 2024; audiobasierte Anwendungen wachsen bis 2030 mit einer CAGR von 14,85 %.

- Nach Technologie dominierte Generative KI im Jahr 2024 mit 42,48 % der Marktgröße für Synthetische Medien, während die Verarbeitung natürlicher Sprache bis 2030 mit einer CAGR von 15,92 % voranschreitet.

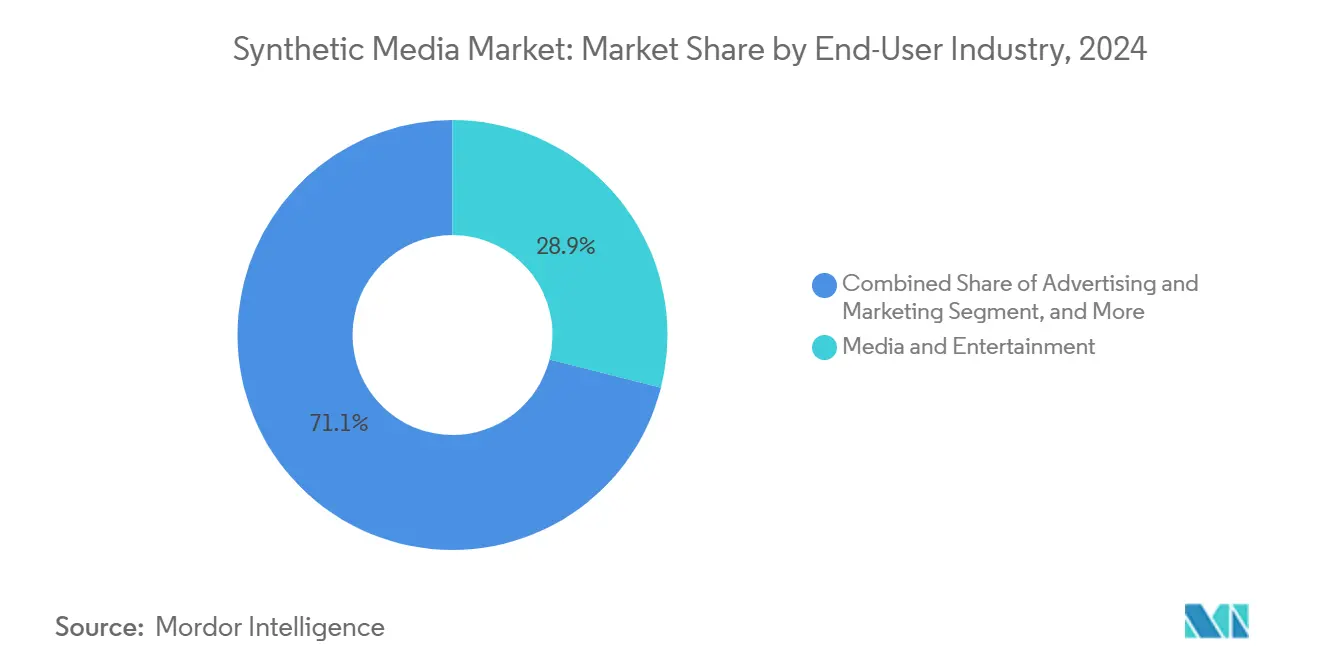

- Nach Endnutzerbranche hielt Medien und Unterhaltung im Jahr 2024 einen Umsatzanteil von 28,94 %; Gaming- und Metaverse-Anwendungen verzeichnen mit einer CAGR von 16,34 % bis 2030 die schnellste Expansion.

Globale Trends und Erkenntnisse zum Markt für Synthetische Medien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigende Genauigkeit multimodaler KI-Modelle | +3.2% | Global, konzentriert in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Sinkende GPU-Stunden-Inferenzkosten | +2.8% | Global, frühe Gewinne in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Integration in kreative Unternehmenssoftware-Suiten | +2.1% | Nordamerika und Europa als Kernmärkte, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorischer Rückenwind für barrierefreie Inhalte | +1.4% | Nordamerika und Europa, schrittweise Akzeptanz in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Beschleunigung generativer KI auf Edge-Geräten | +1.9% | Asien-Pazifik als Kernmarkt, Ausweitung auf globale Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende Genauigkeit multimodaler KI-Modelle

Einheitliche Architekturen, die Text-, Bild- und Audioverarbeitung kombinieren, schließen die Qualitätslücke zwischen KI-generierten und konventionellen Inhalten. GPT-4.5 und Gemini 2.0 erzeugen nun kohärente Erzählsequenzen über verschiedene Medienformate hinweg und heben synthetische Ausgaben auf professionelles Niveau.[1]Genspark Team, "KI-Bildmodell-Funktionen und -Fähigkeiten 2025," Genspark, genspark.ai Höhere Wiedergabetreue verringert die Abhängigkeit von menschlicher Nachbearbeitung und beschleunigt die Unternehmensadoption. Bessere Modelle ziehen zusätzliche Nutzer an und schaffen Rückkopplungsschleifen, die mehr Trainingsdaten liefern. Unternehmen, die frühzeitig in multimodale Kapazitäten investieren, sind gut positioniert, um einen überproportionalen Marktanteil zu gewinnen, sobald Qualitätsschwellen die breite Akzeptanz überschreiten. Im Nettoeffekt erhöht multimodale Genauigkeit die Wettbewerbsbarrieren für Späteinsteiger und treibt die Premiumpreisgestaltung für erstklassige Plattformen voran.

Sinkende GPU-Stunden-Inferenzkosten

Jährliche Rückgänge von rund 40 % bei den Videoferenzkosten erweitern den Zugang zu fortschrittlichen Generierungswerkzeugen.[2]Nathan Benaich, "Ihr Leitfaden zu KI: August 2025," Air Street Press, airstreetpress.com Metas Infrastrukturprogramm im Wert von 105 Milliarden USD unterstreicht das Ausmaß der Investitionen hinter diesen Kostensenkungen. Niedrigere Stückkosten ermöglichen es kleinen Unternehmen und Einzelerstellern, mit Synthetischen Medien zu experimentieren, und vergrößern die adressierbare Nutzerbasis. Edge-Computing reduziert den Bandbreitenaufwand weiter und macht Echtzeitanwendungen für Verbrauchergeräte praktikabel. Plattformen, die inferenzeffiziente Architekturen entwickeln, erlangen Kostenführerschaft und können aggressive Preisgestaltung bei gleichzeitiger Margenerhaltung betreiben. Insgesamt demokratisieren sinkende Kosten den Markt für Synthetische Medien und erhalten ein hohes Wachstumsmomentum.

Integration in kreative Unternehmenssoftware-Suiten

Die Einbettung von KI-Generierung in vertraute Software wandelt Synthetische Medien von einer eigenständigen Neuheit in unsichtbare Infrastruktur um. Adobe GenStudio und Microsoft 365 Copilot ermöglichen es Marketingfachleuten, Kampagnen zu erstellen, ohne Outlook oder Teams zu verlassen, was Inhaltserstellungszyklen verkürzt und Lernkurven drastisch reduziert.[3]Melissa Heikkilä, "Wie Adobes Wette auf nicht-ausbeuterische KI sich auszahlt," MIT Technology Review, technologyreview.com Integrierte Erlebnisse erhöhen die Nutzerbindung und steigern die Wechselkosten, was Anbieter mit etablierten Unternehmensstrukturen begünstigt. Abteilungsübergreifende Arbeitsabläufe erweitern die Nutzung über kreative Rollen hinaus auf Vertrieb, Personalwesen und Betrieb und unterstützen ein breites Lizenzwachstum. Da die Integrationstiefe zunimmt, müssen reine KI-Start-ups durch spezialisierte Leistung oder Nischenanwendungsfälle differenzieren, um wettbewerbsfähig zu bleiben.

Regulatorischer Rückenwind für barrierefreie Inhalte

Barrierefreiheitsvorschriften in der EU und Nordamerika stufen Synthetische Medien von einer optionalen Erweiterung zu einer Compliance-Anforderung um. Sprachsynthese, mehrsprachige Synchronisation und automatisierte Audiobeschreibungen ermöglichen es Organisationen, gesetzliche Verpflichtungen in großem Maßstab zu erfüllen. Eine vorhersehbare, regulierungsgetriebene Nachfrage stützt die langfristige Umsatztransparenz und rechtfertigt fortlaufende Investitionen in Forschung und Entwicklung. Anbieter, die lizenzierte Daten und transparente Modell-Governance betonen, werden bei der Beschaffung bevorzugt, was eine Qualitäts-vor-Quantität-Dynamik verstärkt. Während Compliance-Budgets nicht mit Konjunkturzyklen schwanken, fördern sie wiederkehrende Abonnementmodelle, die den Cashflow für Anbieter verstetigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Urheberrechtliches Haftungsrisiko | -2.3% | Global, ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Durch Deepfakes verursachter Vertrauensverlust | -1.8% | Global, ausgeprägt in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Mangel an Standards für Wasserzeichen synthetischer Inhalte | -1.1% | Global, frühe Auswirkungen in Unternehmenssegmenten | Kurzfristig (≤ 2 Jahre) |

| Fragilität der GPU-Lieferkette | -0.9% | Global, konzentriert in der Fertigung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Urheberrechtliches Haftungsrisiko

Ungeklärte Rechtsprechung zu KI-Trainingsdaten setzt Unternehmen dem Risiko von Verletzungsansprüchen aus. Jüngste Gerichtsentscheidungen in den USA verschärfen die Prüfung nicht lizenzierter Datensätze und veranlassen Rechtsabteilungen, die Herkunft von Anbietern strenger zu prüfen. Adobes Politik, ausschließlich lizenzierte oder gemeinfreie Inhalte zu verwenden, veranschaulicht eine defensive Strategie, schränkt jedoch die Modellbreite ein. Der Markt spaltet sich zwischen „sicheren”, aber engeren Werkzeugen und leistungsstärkeren Plattformen auf, die rechtliche Unsicherheit mit sich bringen. Verlängerte Beschaffungsprüfungen verlangsamen Verkaufszyklen und dämpfen die kurzfristige Umsatzrealisierung für Anbieter, die keine klare Lizenzierungsherkunft nachweisen können.

Durch Deepfakes verursachter Vertrauensverlust

Finanzkriminalitätsvorfälle, darunter der Arup-Deepfake-Betrug im Wert von 25,5 Millionen USD, schädigen das öffentliche Vertrauen in KI-generierte Inhalte. Medienunternehmen befürchten Glaubwürdigkeitsverluste, wenn synthetische Elemente nicht offengelegt werden. Verbraucher werden gegenüber der visuellen oder akustischen Authentizität misstrauischer und drängen Marken zur Einführung von Wasserzeichen oder Offenlegungskennzeichnungen. Compliance-Mechanismen erhöhen Kosten und Komplexität und kompensieren einen Teil der Effizienzgewinne. Negative Berichterstattung kann reaktive Regulierung auslösen, die Barrieren für legitime Anwendungen erhöht und die Marktexpansion in sensiblen Sektoren wie Journalismus und Finanzen potenziell verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Medientyp: Videoinhalte treiben die Marktführerschaft voran

Videobasierte Lösungen machten im Jahr 2024 einen Marktanteil von 36,89 % am Markt für Synthetische Medien aus. Unternehmen setzen KI-generierte Videos ein, um Drehorte und Nachbearbeitungsaufwand zu umgehen, und transformieren damit Marketing-, Schulungs- und Unterhaltungsabläufe. Das Videosegment des Marktes für Synthetische Medien wird sich weiter ausdehnen, da Edge-GPUs Echtzeit-Rendering ermöglichen und interaktive Werbung sowie personalisiertes Streaming unterstützen. Die Finanzierungsrunde von Runway AI in Höhe von 308 Millionen USD bestätigt das Investorenvertrauen in skalierbare Videogenerierungsmodelle und unterstreicht den Kapitalbedarf für rechenintensive Medien. Die Akzeptanz beschleunigt sich auf sozialen Plattformen, auf denen Kurzvideos das Nutzerengagement dominieren, was die Nachfrage nach automatisierten, kontextbewussten Clips erzeugt.

Audiobasierte Inhalte sind zwar im Jahr 2024 kleiner, werden aber bis 2030 voraussichtlich mit einer CAGR von 14,85 % wachsen, da Stimmklonen und mehrsprachige Synchronisation an Bedeutung gewinnen. Geringere Rechenanforderungen machen Audio ideal für den Edge-Einsatz und ermöglichen Echtzeit-Konversationsagenten und Barrierefreiheits-Overlays. Der jährlich wiederkehrende Umsatz von ElevenLabs in Höhe von 80 Millionen USD signalisiert die kommerzielle Tragfähigkeit von Abonnement-Sprachplattformen. Anwendungsfälle im Gesundheitswesen wie die Stimmwiederherstellung stärken Vertrauensnarrative, stehen im Kontrast zum Deepfake-Missbrauch und tragen dazu bei, synthetisches Audio in alltäglichen Anwendungen zu normalisieren.

Nach Technologie: Grundlagen der Generativen KI ermöglichen Marktexpansion

Generative KI behielt im Jahr 2024 einen Marktanteil von 42,48 % am Markt für Synthetische Medien und bleibt weiterhin das Fundament der Plattformfähigkeiten. Ihre Skalierbarkeit über verschiedene Medientypen hinweg erzeugt Netzwerkeffekte, da Nutzerfeedback die Modellleistung verfeinert. Kontinuierliche Steigerungen der Modellparameterzahlen stärken die Position der Generativen KI im Markt für Synthetische Medien, wie Metas Open-Source-Modell Llama 3.1 mit 405 Milliarden Parametern veranschaulicht. Open Sourcing zieht Entwicklergemeinschaften an, erweitert Integrationspunkte und beschleunigt Innovationszyklen.

Die Verarbeitung natürlicher Sprache verzeichnet mit 15,92 % die höchste prognostizierte CAGR, was ihre Rolle bei der Umwandlung von Textaufforderungen in kohärente Multimedia-Pakete widerspiegelt, die die Kampagnenorchestrierung vereinfachen. Auf Verarbeitung natürlicher Sprache basierende Lösungen profitieren von vereinfachten Schnittstellen, die es nicht-technischen Nutzern ermöglichen, Briefs in einfacher Sprache einzureichen und markenkonforme Video-, Bild- und Audioassets zu erhalten. Mit der Reifung von Prompt-Engineering-Techniken sinkt die Abhängigkeit von spezialisiertem Designtalent, was Budgetzuweisungen von Agenturhonoraren hin zu KI-Abonnements verschiebt.

Nach Endnutzerbranche: Gaming stört die traditionelle Mediendominanz

Medien und Unterhaltung machten im Jahr 2024 28,94 % des Marktumsatzes aus, während Gaming- und Metaverse-Segmente mit einer CAGR von 16,34 % bis 2030 am schnellsten wachsen. Prozedurale Generierung ermöglicht endlose virtuelle Umgebungen und personalisierte Handlungsstränge, ohne die Entwicklungsbudgets zu sprengen. NetVRk und Meta integrieren generative Pipelines in immersive Welten und machen Synthetische Medien zur grundlegenden Infrastruktur statt zu einem Produktionszusatz.

Werbe- und Marketingteams nutzen KI für hyperpersonalisierte Kampagnen und passen Botschaften dynamisch nach Zielgruppenkohorten an. E-Commerce-Händler setzen synthetische Anproben und dreidimensionale Produktdarstellungen ein, senken Studiokosten und steigern die Konversionsrate. Die Wertversprechen im Gesundheitswesen und in der Bildung konzentrieren sich auf Barrierefreiheit bzw. Skalierbarkeit von Schulungen. Da sich die Anwendungsfälle in den Sektoren diversifizieren, wird der Markt für Synthetische Medien weniger abhängig von einem einzelnen Segment, verteilt das Umsatzrisiko und stärkt die langfristige Wachstumsresilienz.

Geografische Analyse

Nordamerika führt den Markt für Synthetische Medien an, gestützt durch die Durchdringung von Unternehmenssoftware, hohe Cloud-Ausgaben und Barrierefreiheitsgesetze, die inklusive digitale Erlebnisse vorschreiben. Anbieter kreativer Software-Suiten mit Hauptsitz in der Region bieten direkte Integrationspfade und verkürzen Bereitstellungszyklen. Risikokapital konzentriert sich im Silicon Valley, wobei OpenAI, Runway AI und ElevenLabs gemeinsam mehrere Milliarden-Dollar-Runden aufgebracht haben, die die Talentakquise und Beschaffung von Rechenkapazitäten finanzieren. Die regulatorische Klarheit der USA zu KI-Wasserzeichen schreitet voran und bietet Unternehmen einen Fahrplan für eine konforme Einführung, was die weitere Akzeptanz fördert.

Asien-Pazifik ist die am schnellsten wachsende Region, angetrieben durch staatliche KI-Initiativen in China und Indien, die öffentliche Mittel in die Modellentwicklung und GPU-Fertigung lenken. Chinas Vorschriften zur tiefen Synthese definieren Haftungsrahmen und bieten gleichzeitig technologische Autonomie, was Unternehmensinvestitionen in inländische Plattformen katalysiert. Indiens mehrsprachiges digitales Ökosystem stimuliert die Nachfrage nach Sprachsynthese in 22 anerkannten Sprachen und richtet die Akzeptanz Synthetischer Medien an den digitalen Inklusionszielen der Regierung aus. Hardwareproduktionscluster senken die Komponentenkosten und ermöglichen es regionalen Anbietern, preislich wettbewerbsfähige Lösungen anzubieten, die westliche Marktführer herausfordern.

Europa balanciert Innovation und Regulierung, wobei die Datenschutz-Grundverordnung und die bevorstehenden Anforderungen des EU-KI-Gesetzes den Einkauf auf datenschutzwahrende und erklärbare Systeme lenken. Anbieter, die robuste Datenherkunft und Wasserzeichenprotokolle nachweisen können, finden aufgeschlossene Unternehmenskäufer. Mittelgroße Kreativagenturen nutzen KI-Werkzeuge, um hohe Arbeitskosten auszugleichen, während öffentlich-rechtliche Rundfunkanstalten synthetische Übersetzungen erproben, um die Reichweite innerhalb sprachlicher Grenzen zu erweitern.

Volkswirtschaften im Nahen Osten investieren zur Diversifizierung in KI, wobei Einzelhandelsanwender in den Vereinigten Arabischen Emiraten eine hohe Verbraucherakzeptanz für KI-Einkaufsassistenten zeigen. Chancen in Afrika entstehen, bleiben aber durch Bandbreiten- und GPU-Verfügbarkeit eingeschränkt, was Einsätze auf Städte der ersten Kategorie konzentriert.

Wettbewerbslandschaft

Der Markt für Synthetische Medien ist nach wie vor mäßig fragmentiert, zeigt jedoch Anzeichen einer Konsolidierung, da Marktteilnehmer vertikale Integration anstreben. Adobe nutzt die etablierte kreative Software-Suite, um KI-Agenten zu bündeln und durchgängige Produktions- und Vertriebsabläufe bereitzustellen. OpenAI nutzt grundlegende Modelle und kooperiert mit Microsoft, um Unternehmenskanäle zu erschließen. Meta investiert stark in Recheninfrastruktur und eine Open-Source-Strategie mit dem Ziel, ein Ökosystem aufzubauen, das in seinen Plattform-Burggraben zurückfließt.

Spezialisten wie Runway AI differenzieren sich durch die Wiedergabetreue der Videogenerierung, während ElevenLabs beim Realismus des Stimmklonens führend ist. Ihr Wachstum unterstreicht den Appetit des Marktes auf erstklassige Werkzeuge, auch wenn Suiten expandieren. Ethische Positionierung gewinnt an Bedeutung: Adobe trainiert auf lizenzierten Daten, während Synthesia ai in Offenlegungstechnologie investiert, um dem Deepfake-Stigma entgegenzuwirken. Die kartellrechtliche Prüfung von NVIDIA, Microsoft und OpenAI schafft regulatorische Unsicherheit, die Partnerschaftsdynamiken und Akquisitionsstrategien neu gestalten könnte.

Start-ups, die Nischensegmente besetzen – Automatisierung juristischer Dokumente, Stimmwiederherstellung im Gesundheitswesen, lokalisierte Bildungsinhalte – finden Spielraum, indem sie domänenspezifische Compliance- und Workflow-Nuancen adressieren. Das Akquisitionsinteresse von Plattformakteuren steigt, da diese Funktionslücken schließen und die Expansion in regulierte Branchen beschleunigen wollen. Der Preiswettbewerb konzentriert sich auf Weitergaberaten für Rechenkosten und Speichereffizienz, wobei die Modelloptimierung als entscheidender Margenhebel hervortritt.

Marktführer in der Branche für Synthetische Medien

Adobe Inc.

NVIDIA Corporation

Runway AI, Inc.

Synthesia Limited

Meta Platforms Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Adobe startete den Experience Platform Agent Orchestrator und KI-Agenten für Microsoft 365 Copilot und brachte damit automatisierte Inhaltsproduktion in vertraute Unternehmensumgebungen.

- Januar 2025: OpenAI kooperiert mit Axios zur Unterstützung des lokalen Journalismus und arbeitet nun mit fast 20 Medienorganisationen zusammen, was weltweit über 160 Nachrichtenredaktionen verbessert. Diese Kooperationen integrieren KI-Werkzeuge in Redaktionen und verbessern Arbeitsabläufe, Inhaltszugänglichkeit und Nutzerengagement.

- März 2025: Stability AI kündigt eine strategische Partnerschaft und Investition von WPP an, um Generative KI in Marketing- und Unterhaltungsproduktion zu integrieren und Innovation in visuellen Medien, immersivem Storytelling und kreativen Unternehmenswerkzeugen zu beschleunigen.

Berichtsumfang des globalen Marktes für Synthetische Medien

| Audiobasierte Synthetische Medien |

| Bildbasierte Synthetische Medien |

| Textbasierte Synthetische Medien |

| Videobasierte Synthetische Medien |

| Generative KI |

| Computergrafik und visuelle Effekte |

| Verarbeitung natürlicher Sprache |

| Sprachsynthese und -erkennung |

| Sonstige (Erweiterte Realität und Virtuelle Realität, Generative Adversarial Networks und weitere) |

| Medien und Unterhaltung |

| Werbung und Marketing |

| Gaming und Metaverse |

| E-Commerce und Einzelhandel |

| Bildung und Schulung |

| Gesundheitswesen und Biowissenschaften |

| Sonstige Endnutzerbranchen (Immobilien, Gastgewerbe und weitere) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Südafrika | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Medientyp | Audiobasierte Synthetische Medien | ||

| Bildbasierte Synthetische Medien | |||

| Textbasierte Synthetische Medien | |||

| Videobasierte Synthetische Medien | |||

| Nach Technologie | Generative KI | ||

| Computergrafik und visuelle Effekte | |||

| Verarbeitung natürlicher Sprache | |||

| Sprachsynthese und -erkennung | |||

| Sonstige (Erweiterte Realität und Virtuelle Realität, Generative Adversarial Networks und weitere) | |||

| Nach Endnutzerbranche | Medien und Unterhaltung | ||

| Werbung und Marketing | |||

| Gaming und Metaverse | |||

| E-Commerce und Einzelhandel | |||

| Bildung und Schulung | |||

| Gesundheitswesen und Biowissenschaften | |||

| Sonstige Endnutzerbranchen (Immobilien, Gastgewerbe und weitere) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Australien | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Südafrika | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welche prognostizierte Größe wird der Markt für Synthetische Medien bis 2030 erreichen?

Es wird erwartet, dass er 15,01 Millionen USD erreicht, was einer CAGR von 15,74 % zwischen 2025 und 2030 entspricht.

Welcher Medientyp führt derzeit bei der Akzeptanz?

Videobasierte Lösungen halten einen Marktanteil von 36,89 % aufgrund von Kosteneinsparungen in Produktionsabläufen.

Warum wachsen audiobasierte Synthetische Medien so schnell?

Der Bedarf an Stimmklonen und mehrsprachiger Synchronisation treibt eine CAGR von 14,85 % bis 2030, da die Rechenanforderungen geringer sind als bei Video.

Welche Region expandiert am schnellsten?

Asien-Pazifik, angetrieben durch staatliche KI-Initiativen, inländische GPU-Produktion und Nachfrage nach mehrsprachigen Inhalten.

Seite zuletzt aktualisiert am: