Marktgröße und Marktanteil für synthetischen Gips

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.05 Milliarden US-Dollar |

| Marktgröße (2031) | 2.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für synthetischen Gips von Mordor Intelligence

Die Marktgröße für synthetischen Gips wird voraussichtlich von 1,98 Milliarden USD im Jahr 2025 auf 2,05 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 2,46 Milliarden USD bei einem CAGR von 3,73 % über den Zeitraum 2026–2031 erreichen. Der Markt für synthetischen Gips hat seine frühere Rolle als Entsorgungskanal für industrielle Nebenprodukte hinter sich gelassen und fungiert nun als Ausgangsstoff für Wandplatten, Zement und ausgewählte landwirtschaftliche Anwendungen. Das Wachstum wird durch ein Ungleichgewicht zwischen Angebot und Nachfrage geprägt: Nachgelagerte Abnehmer benötigen stabile Calciumsulfat-Inputs, während die Rauchgasentschwefelungs-Produktion (FGD) in entwickelten Volkswirtschaften nach Jahren rasanten Wachstums ein Plateau erreicht hat. Nachhaltigkeitsstandards im Bauwesen und strengere Abfallvorschriften erweitern die Akzeptanz von recycelten und sekundären Gipsströmen und stützen den Markt für synthetischen Gips, da die traditionelle versorgungsgebundene Lieferung weniger sicher wird. Die Verarbeitung von Phosphogips und landwirtschaftliche Anwendungen erweitern die Endmärkte der Hersteller, verringern die Abhängigkeit von einem einzigen Baukonjunkturzyklus und erhalten die kommerzielle Relevanz in mehr Regionen. Der Wettbewerb bleibt moderat, da einige große Wandplatten- und Zementgruppen Qualitäts- und Größenstandards setzen, während regionale Anbieter über Nähe, Transportkosten und Zugang zu konformem Ausgangsmaterial konkurrieren.

Wichtigste Erkenntnisse des Berichts

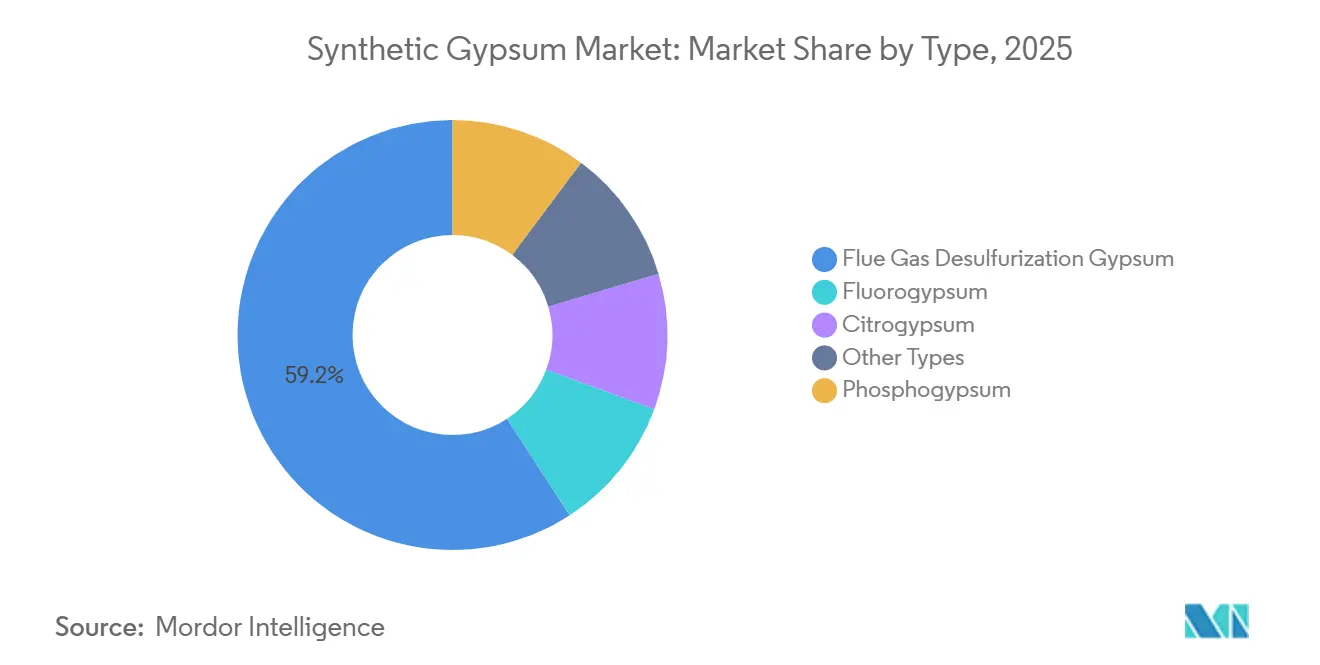

- Nach Typ hielt Rauchgasentschwefelungsgips im Jahr 2025 einen Marktanteil von 59,17 % am Markt für synthetischen Gips, während Phosphogips bis 2031 voraussichtlich mit einem CAGR von 4,55 % wachsen wird.

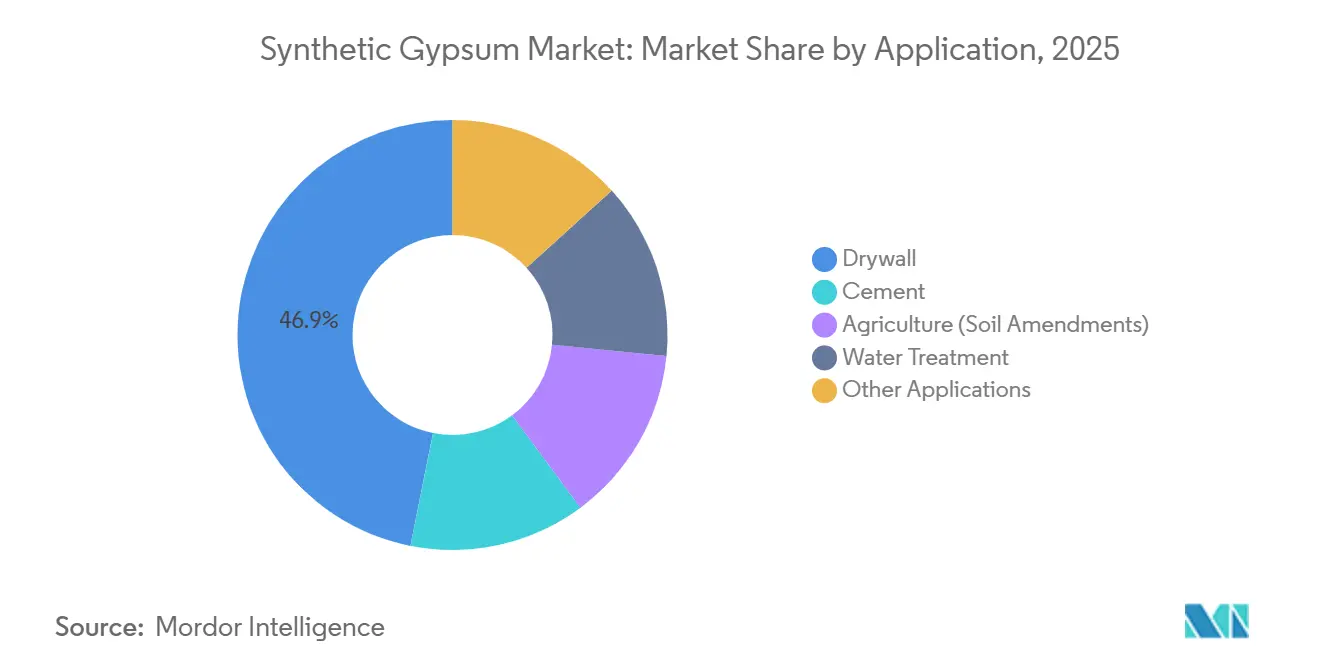

- Nach Anwendung entfiel auf Trockenbauwände im Jahr 2025 ein Anteil von 46,88 % an der Marktgröße für synthetischen Gips, während Landwirtschaft und Bodenverbesserung bis 2031 voraussichtlich mit einem CAGR von 4,37 % wachsen werden.

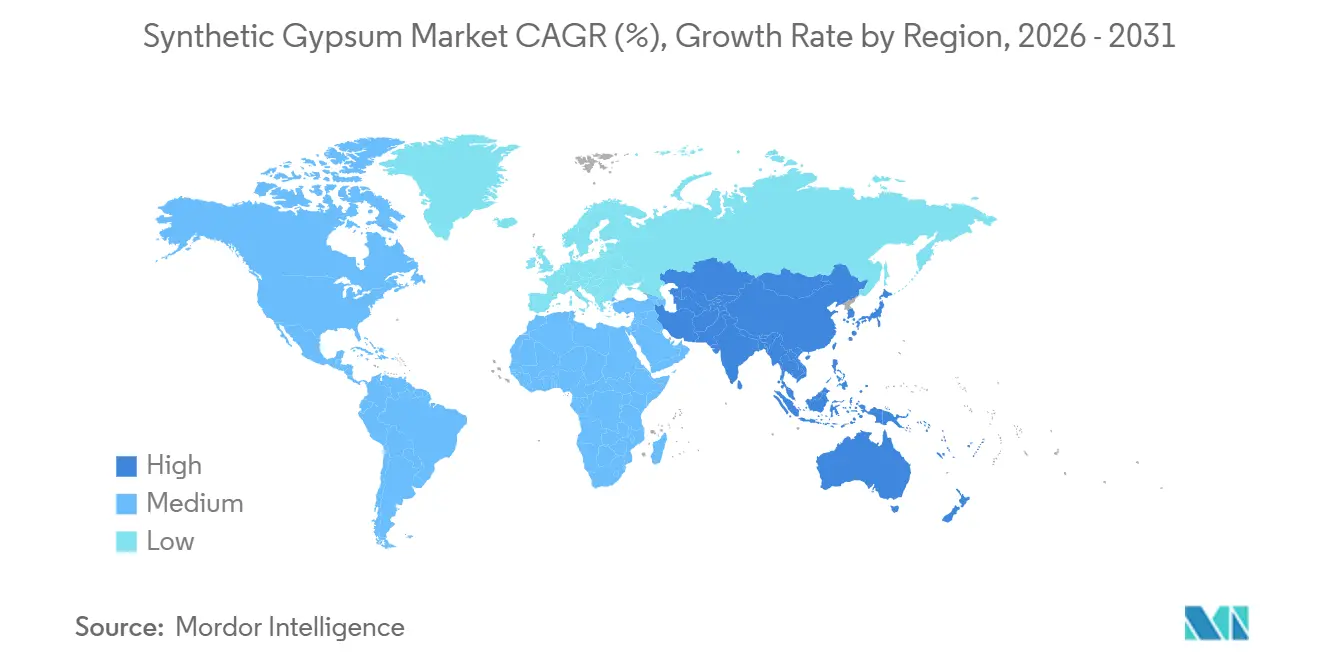

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 39,51 % an der Marktgröße für synthetischen Gips und wird bis 2031 voraussichtlich ebenfalls mit einem CAGR von 4,82 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für synthetischen Gips

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Präferenz für nachhaltige Baumaterialien | +0.7% | Global, mit höchster Nachfrageintensität in Nordamerika und europäischen Märkten für nachhaltiges Bauen | Langfristig (≥ 4 Jahre) |

| Rauchgasentschwefelungsanlagen in Kohlekraftwerken erzeugen ein gleichmäßiges Angebot | +0.6% | Kernregion Asien-Pazifik, Indien und Südostasien, mit verbleibenden Gewinnen in Nordamerika | Mittelfristig (2–4 Jahre) |

| Zementhersteller sichern sich ergänzende Gipsversorgung | +0.4% | Global, insbesondere Asien-Pazifik und Südamerika, wo die Klinkerproduktion ausgebaut wird | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Bodenverbesserungsmitteln von landwirtschaftlichen Erzeugern | +0.5% | Brasilien, Indien, die Vereinigten Staaten, Südostasien | Langfristig (≥ 4 Jahre) |

| Verschärfung der Kreislaufwirtschaftsvorschriften | +0.4% | EU, Kanada, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Geschäftsmodelle zur Abfallverwertung | +0.3% | Global, mit früher Einführung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Präferenz für nachhaltige Baumaterialien

Der Markt für synthetischen Gips erlebt einen Beschaffungswandel, der bei Baumaterialien stärker auf Recyclinganteil, Rückverfolgbarkeit und reduzierte Deponiebelastung setzt. Zertifizierungssysteme wie Leadership in Energy and Environmental Design (LEED) und BREEAM belohnen Materialien mit nachgewiesenem Recyclinganteil, was synthetischen Gips für Bauträger und öffentliche Auftraggeber attraktiver macht, die ihre Umweltleistung dokumentieren müssen. Im Jahr 2025 schätzte der United States Geological Survey (USGS) den Anteil von synthetischem Gips auf 39 % des gesamten inländischen Gipsangebots in den USA, was darauf hindeutet, dass das Material eine wesentliche operative Rolle einnimmt und keine marginale Nachhaltigkeitsposition darstellt. Diese installierte Basis ist bedeutsam, da große Wandplattenhersteller und Baukäufer den Einsatz von Sekundärgips ausweiten können, ohne Endprodukte neu zu gestalten oder Kernspezifikationen zu ändern. Kaufentscheidungen sind zunehmend an Compliance-, Berichts- und Portfoliostandards geknüpft und nicht allein an kurzfristige Rohstoffpreisdifferenzen, was eine stabilere Nachfragebasis für den Markt für synthetischen Gips unterstützt.

Rauchgasentschwefelungsanlagen (FGD) in Kohlekraftwerken erzeugen ein gleichmäßiges Angebot

Der Markt für synthetischen Gips ist nach wie vor stark von Rauchgasentschwefelungsanlagen (FGD) abhängig, und diese Verbindung bleibt in Regionen, in denen die Kohlekapazität aktiv bleibt oder die Einhaltung von Wäschervorschriften ausgeweitet wird, ein positiver Angebotsfaktor. Die US-amerikanische Produktion von synthetischem Gips blieb in den Jahren 2024 und 2025 mit geschätzten 17 Millionen Tonnen stabil, was darauf hindeutet, dass Nordamerika in diesem Zeitraum eine ausgereifte, aber stabile Versorgungsbasis beibehielt. In Asien können neue oder nachgerüstete Wäschersysteme den Märkten mit wachsender Baunachfrage noch nutzbare Gipsmengen hinzufügen. Diese regionale Aufspaltung hält den Markt für synthetischen Gips ungleichmäßig, da dieselbe Versorgungstechnologie die Expansion in Süd- und Südostasien unterstützt, während sie in entwickelten Energiesystemen nur Ersatzunterstützung bietet. Hersteller, die nachgelagerte Anlagen mit dem kostengünstigsten konformen FGD-Angebot verbinden können, werden einen logistischen und Margenvorsprung behalten, da die regionalen Angebotsmuster weiter auseinanderdriften.

Nachfrage nach Bodenverbesserungsmitteln von landwirtschaftlichen Erzeugern

Der Markt für synthetischen Gips gewinnt in der Landwirtschaft an Bedeutung, wo die Bodenverbesserung zu einem praktischen Weg für die Nutzung von Sekundärgips geworden ist und nicht mehr eine Nischenanwendung darstellt. Eine im Jahr 2026 in Frontiers in Soil Science veröffentlichte Studie ergab, dass Phosphogips das Natriumadsorptionsverhältnis des Bodens um bis zu 69 % reduzierte, die Bodenstrukturmetriken verbesserte und die Gerstenkornernten bei den getesteten Aufwandmengen um 21 % bis 39 % steigerte. Dieselbe Übersicht stellte fest, dass weltweit jährlich mehr als 300 Millionen Tonnen Phosphogips erzeugt werden, während nur 14 % wiederverwendet werden, was auf ein großes Angebot für die landwirtschaftliche Nutzung hindeutet, wo die Regulierung dies erlaubt. Der Internationale Düngemittelverband hat auch die Bodenrehabilitation, die Verfüllung von Bergwerken und verwandte sekundäre Verwendungszwecke als Bereiche identifiziert, die in einen breiteren kommerziellen Anwendungsbereich übergehen, was den Markt für synthetischen Gips durch die Erweiterung des Kreises potenzieller Abnehmer stützt[1]Internationaler Düngemittelverband, „Von Abfall zu Inventar, Phosphogips,” Internationaler Düngemittelverband, fertilizer.org. Die landwirtschaftliche Nachfrage wird durch Bodenqualitätsanforderungen und Inputleistung geprägt, was den Markt für synthetischen Gips auch dann stützen kann, wenn die Bautätigkeit in einem bestimmten Zyklus nachlässt.

Verschärfung der Kreislaufwirtschaftsvorschriften

Der Markt für synthetischen Gips wird auch durch Vorschriften gestützt, die die Deponierung entmutigen und eine geschlossene Materialnutzung in der Bauwertschöpfungskette fördern. Österreichs Recyclinggips-Verordnung trat am 1. April 2025 in Kraft, gefolgt von einem vollständigen Gips-Deponierungsverbot ab dem 1. Januar 2026, was eine direkte Compliance-Anforderung für Sammel-, Sortier- und Aufbereitungskapazitäten schafft. Diese Art von politischer Änderung erfordert promptes Handeln, da Recycler, Gipsplattenerzeuger und Abbruchunternehmen alle operative Kanäle benötigen, die in der Lage sind, Gipsabfälle innerhalb geregelter Fristen zu verarbeiten. Sie verschafft dem Markt für synthetischen Gips auch eine neue institutionelle Nachfragebasis, da die Verwendung von Sekundärgips an gesetzliche Verpflichtungen und Beschaffungssysteme geknüpft wird und nicht mehr allein auf freiwilliger Präferenz beruht. Sobald diese Systeme etabliert sind, tendieren sie dazu, zu bestehen, was bedeutet, dass der Markt für synthetischen Gips weit über die anfängliche Compliance-Frist hinaus von Kreislaufwirtschaftsvorschriften profitieren kann.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kohleausstieg erodiert das Angebot an Rauchgasentschwefelungsgips (FGD) | -0.8% | Europa und Nordamerika am stärksten betroffen, mit Deutschland, dem Vereinigten Königreich und Kanada an der Spitze | Kurzfristig (≤ 2 Jahre), langfristig zunehmend |

| Bedenken hinsichtlich Verunreinigungen und Radioaktivität bei Phosphogips | -0.5% | Die Vereinigten Staaten am restriktivsten, die EU variiert je nach Mitgliedstaat, mit globalen Handelsauswirkungen | Mittelfristig (2–4 Jahre) |

| Kostendruck bei Handhabung, Trocknung und Logistik | -0.3% | Binnenlandmärkte weltweit, wobei Südamerika, der Nahe Osten und Afrika besonders exponiert sind | Mittelfristig (2–4 Jahre) |

| Qualitätsschwankungen und Herausforderungen bei der Verifizierung | -0.2% | Global, ausgeprägter in Märkten mit mehreren FGD- oder Phosphogips-Quelltypen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kohleausstieg erodiert das FGD-Gipsangebot

Der Rückgang der kohlebefeuerten Stromerzeugung in entwickelten Volkswirtschaften stellt eine erhebliche strukturelle Herausforderung für den Markt für synthetischen Gips dar, da das FGD-Gipsangebot direkt an das Vorhandensein und die Betriebsraten von mit Wäschern ausgestatteten Kohlekraftwerken geknüpft ist. Dieses Problem ist am akutesten in Regionen, in denen die nachgelagerte Wandplatten- und Zementkapazität groß bleibt, die vorgelagerte Versorgungsbasis jedoch schneller schrumpft, als alternative Gipsströme skaliert werden können. Wenn Kohlekraftwerke schließen, verlieren Käufer eine nahe gelegene Quelle, die lange Zeit vorhersehbare Reinheit, Vertragstransparenz und günstige Transportwirtschaft geboten hatte. Die Auswirkungen auf den Markt für synthetischen Gips umfassen eine reduzierte lokale Verfügbarkeit und eine stärkere Abhängigkeit von Fernbeschaffung, importiertem Material oder teureren Recyclingströmen, die vor der Verwendung einer zusätzlichen Überprüfung bedürfen. Diese Angebotsverschiebung kann in einigen Regionen die Kostenlücke zwischen synthetischem und abgebautem Gips verringern und damit einen der Kostenvorteile schwächen, der die breite FGD-Einführung unterstützt hat.

Bedenken hinsichtlich Verunreinigungen und Radioaktivität bei Phosphogips

Der Markt für synthetischen Gips wird weiterhin durch die uneinheitliche Akzeptanz von Phosphogips eingeschränkt, insbesondere in Regionen, in denen Regulierungsbehörden strenge Regeln für Radioaktivität und Schadstoffmanagement anwenden. Eine im Jahr 2025 im Journal of Radioanalytical and Nuclear Chemistry veröffentlichte Studie bestätigte, dass 80 %–90 % der Radiumisotope in Phosphatgestein als Phosphogips ausfallen, während die damit verbundenen Uran-, Thorium- und anderen Radionuklidprofile je nach Gesteinsherkunft und Anlagenbedingungen variieren. Die kommerzielle Herausforderung geht über Radionuklide hinaus, da Schwermetalle wie Cadmium, Blei, Zink und Arsen die Klassifizierung und Endnutzungsgenehmigung in verschiedenen Ländern erschweren können. Environmental Technology & Innovation dokumentierte im Jahr 2026 Behandlungsansätze wie Wasserwäsche, Flotation und mikrobiell induzierte Calciumcarbonat-Fällung, stellte jedoch auch fest, dass die großtechnische Einführung noch in Arbeit ist[2]Y. Wang et al., „Entfernung von Verunreinigungen aus Phosphogips, Mechanismen, Behandlungstechnologien und Herausforderungen für eine nachhaltige Nutzung,” Environmental Technology & Innovation, doi.org. Dies hinterlässt dem Markt für synthetischen Gips eine fragmentierte Regulierungslandschaft, in der einige Regionen die Phosphogipsnutzung schneller ausweiten können als andere, was das Tempo verlangsamt, mit dem dieser Ausgangsstoff das rückläufige FGD-Angebot ausgleichen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: FGD-Dominanz verdeckt das wachsende Potenzial von Phosphogips

FGD-Gips hielt im Jahr 2025 einen Marktanteil von 59,17 % und war damit das größte Typsegment im Markt für synthetischen Gips. Diese Position spiegelt gleichmäßige Partikeleigenschaften, etablierte Lieferketten von Versorgungsstandorten zu Platten- und Zementwerken sowie eine lange Erfolgsgeschichte in volumenstarken Bauanwendungen wider. In den Vereinigten Staaten wurde die Produktion von synthetischem Gips in den Jahren 2024 und 2025 auf jeweils 17 Millionen Tonnen geschätzt, was den Umfang unterstreicht, den FGD-gewonnenes Material zur nordamerikanischen Versorgungsbasis beiträgt. Fluorgips und Citrogips blieben deutlich kleinere Ströme und dienten spezialisierten Anwendungen, bei denen die Reinheitskontrolle wichtiger ist als das Gesamtvolumen. Obwohl in ihrem Umfang begrenzt, zeigen diese Typen, dass der Markt für synthetischen Gips eine breitere Palette von Materialien umfasst als das wandplattenorientierte FGD-Segment allein.

Phosphogips wird bis 2031 voraussichtlich mit einem CAGR von 4,55 % wachsen und ist damit der am schnellsten wachsende Typ im Markt für synthetischen Gips. Material, das zuvor in Halden gestapelt wurde, wird zunehmend als nutzbarer Ausgangsstoff für Landwirtschaft, Bauwesen und ausgewählte industrielle Anwendungen bewertet. Der Internationale Düngemittelverband berichtete, dass jährlich mehr als 300 Millionen Tonnen Phosphogips erzeugt werden und nur 14 % wiederverwendet werden, was eine große Ressourcenbasis hinterlässt, die verfügbar ist, wenn Qualitäts- und Regulierungsanforderungen erfüllt werden. Behandlungsmethoden wie Wäsche, Flotation und biologische Ansätze verbessern auch den kommerziellen Fall für höherwertige Anwendungen, insbesondere dort, wo Käufer ein größeres Vertrauen in die Schadstoffkontrolle benötigen. Das Typsegment spiegelt daher einen klaren Übergang wider, wobei der größte Ausgangsstoff an eine ausgereifte Versorgungsbasis und der am schnellsten wachsende Ausgangsstoff an verbesserte Behandlungsfähigkeiten und eine breitere Akzeptanz im Markt für synthetischen Gips geknüpft ist.

Nach Anwendung: Bauwesen hält die Volumenbasis, während die Landwirtschaft Wachstum hinzufügt

Trockenbauwände machten im Jahr 2025 46,88 % der Nachfrage aus und waren damit die größte Anwendung im Markt für synthetischen Gips. Diese Position spiegelt die enge Übereinstimmung zwischen der FGD-Gipsqualität und den Anforderungen der Gipsplattenherstellung wider, bei der Konsistenz, stabile Chemie und zuverlässige Vertragsversorgung wichtige Überlegungen sind. Die Anwendung profitiert auch von der etablierten Betriebsgeschichte von Wandplattenwerken, die bereits für die Verarbeitung von synthetischem Gips in ihren bestehenden Produktionslinien ausgestattet sind. Zement blieb ein weiterer wichtiger Absatzkanal, und der United States Geological Survey (USGS) identifizierte ihn als eine der primären Verwendungen von synthetischem Gips in den Vereinigten Staaten, wo Gips als Abbindeverzögerer in der Portlandzementproduktion dient. Die Wasseraufbereitung blieb eine kleinere Anwendung, behielt jedoch eine technisch eigenständige Rolle im Markt für synthetischen Gips, wo Sulfatbilanz und Prozesskontrolle die weitere Nutzung unterstützen.

Landwirtschaft und Bodenverbesserung werden bis 2031 voraussichtlich mit einem CAGR von 4,37 % wachsen und sind damit die am schnellsten wachsende Anwendung im Markt für synthetischen Gips. In Frontiers in Soil Science veröffentlichte Feldergebnisse zeigten, dass die Phosphogipsausbringung bei 3–6 t/ha die Bodenlagerungsdichte reduzierte und die Wasserinfiltration in bewässertem Land verbesserte. Dieselbe Quelle verknüpfte die Phosphogipsanwendung mit verbesserter Strukturleistung in salzbelasteten Böden, was in Regionen relevant ist, in denen die landwirtschaftliche Produktivität durch Bodendegradation und nicht allein durch Nährstoffverfügbarkeit eingeschränkt wird. Der Internationale Düngemittelverband identifizierte Brasilien, die Vereinigten Staaten und Indien als aktive Märkte für die landwirtschaftliche Nutzung, was auf eine breite globale Basis und nicht auf ein Einzellandmuster hindeutet. Diese Kombination aus etablierter Baunachfrage und wachsender agronomischer Nutzung verleiht dem Markt für synthetischen Gips ein ausgewogeneres Anwendungsprofil als in früheren Jahren.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 39,51 % des Umsatzes und wird bis 2031 voraussichtlich mit einem CAGR von 4,82 % wachsen, was es zum größten und am schnellsten wachsenden regionalen Markt für synthetischen Gips macht. China bleibt das größte Nachfragezentrum der Region, da seine Wandplatten- und Zementwertschöpfungsketten erhebliche Mengen an synthetischem Gips in großen bauverlinkten Fertigungsnetzwerken aufnehmen können. Indien bietet eine bemerkenswerte Angebots-Nachfrage-Kombination, da Rauchgasentschwefelungsanlagen (FGD) in Kohlekraftwerken die Nebenproduktgenerierung unterstützen, während Zement- und Wandplattenhersteller zuverlässige Gipsinputs benötigen, um Endmärkte auszubauen. Japan und Südkorea repräsentieren ein reiferes Segment des regionalen Marktes mit technisch disziplinierten Verarbeitungsstandards, die Qualitätsanforderungen in der höherwertigen Plattenherstellung unterstützen. Vietnam, Indonesien und Bangladesch stärken den mittelfristigen Ausblick, da verschärfte Emissionskontrollen und eine stetige Baunachfrage voraussichtlich eine breitere Nutzung von synthetischem Gips in der gesamten Region unterstützen werden.

Nordamerika bleibt eine der technisch am stärksten integrierten Regionen im Markt für synthetischen Gips, mit langjährigen Verbindungen zwischen FGD-Produzenten und Plattenherstellern. Im Jahr 2025 schätzte der United States Geological Survey (USGS) den Anteil von synthetischem Gips auf 39 % des gesamten inländischen Gipsangebots in den USA und bestätigte damit die zentrale Rolle von synthetischem Gips im breiteren Gipssystem des Landes. Dieselbe Veröffentlichung meldete Wandplattenverkäufe von 26 Milliarden Quadratfuß gegenüber einer Plattenfertigungskapazität von 34 Milliarden Quadratfuß pro Jahr, was den Umfang der installierten nachgelagerten Nachfrage widerspiegelt, die qualifiziertes Material aufnehmen kann. Im Juni 2026 eröffnete die USG Corporation der Knauf Group über CGC Inc. ein Wandplattenwerk im Wert von 210 Millionen CAD (ca. 148,85 Millionen USD) im Wheatland County, Alberta, mit dem Ziel, niedrigere Kohlenstoffemissionen, einen geringeren Wasserverbrauch und null Produktionsabfälle auf Deponien zu erreichen. Kanada und Mexiko verleihen dem regionalen Markt Tiefe, aber die Vereinigten Staaten bleiben der größte operative Maßstab für synthetischen Gips in Nordamerika.

Europa bietet ein komplexeres Umfeld für den Markt für synthetischen Gips, da eine starke nachgelagerte Nachfrage mit einer sich verengenden langfristigen FGD-Versorgungsbasis und einem wachsenden Schwerpunkt auf Recycling zusammentrifft. Österreich veranschaulicht die politische Richtung: Sein Recyclinggips-Rahmenwerk von 2025 und das Deponierungsverbot von 2026 wurden von der Eröffnung des GzG Gipsrecycling GmbH-Werks in Stockerau gefolgt, das eine Jahreskapazität von 60.000 Tonnen hat und die Saint-Gobain-Gipsplattenproduktion mit bis zu 40 % Recyclingmaterial versorgen kann. Südamerika gewinnt an Relevanz, da Brasiliens Phosphogipsbasis sowohl landwirtschaftliche als auch Bauanwendungen unterstützt, während Etex bis 2026 und 2027 65 Millionen EUR in die Gipsplattenexpansion in Peru, Chile und Argentinien investiert hat. Der Nahe Osten und Afrika bleiben in Umsatzzahlen kleiner, obwohl Bauprogramme, Zementkapazitätserweiterungen und eine breitere Einführung von Emissionskontrollsystemen die schrittweise Marktexpansion weiterhin unterstützen.

Wettbewerbslandschaft

Der Markt für synthetischen Gips ist mäßig fragmentiert, wobei eine kleine Gruppe etablierter Materialunternehmen die größten wandplatten- und zementgebundenen Nachfragekanäle prägt. Knauf Group, Saint-Gobain und Holcim halten starke strategische Positionen durch ihre nachgelagerte Reichweite, ihre Produktqualifizierungsgeschichte und ihre Fähigkeit, große Mengen für Platten- und Zementbetriebe zu beschaffen. Ein breiteres mittleres Segment, darunter BNBM Group, Yoshino Gypsum, Georgia-Pacific, Etex Group und American Gypsum, verhindert, dass der Markt zu stark konzentriert wird, da diese Akteure in nationalen und regionalen Nachfragezentren wichtig bleiben. Der Wettbewerb wird daher weniger durch Markenbildung als durch Versorgungssicherheit, Transporteffizienz und die Fähigkeit geprägt, Qualitätsziele auf Werksebene konsistent zu erfüllen. Dies macht die lokale operative Disziplin besonders wichtig in einem Geschäft, in dem Frachtkosten und Materialkonsistenz die Gewinnergebnisse schnell beeinflussen können.

Die vertikale Integration bleibt eines der deutlichsten strategischen Muster im Markt für synthetischen Gips, da Unternehmen, die Ausgangsstoffquellen mit nachgelagerten Werken verbinden, das Handhabungsrisiko reduzieren und eine bessere Kontrolle über die gelieferten Kosten gewinnen. Dieses Modell zeigt sich in Beziehungen, in denen versorgungsgebundene Gipsströme unter strukturierten Liefervereinbarungen in Platten- und Zementwerke fließen, die stabile Chemie und zuverlässige Terminplanung benötigen. Eine weitere aktive Strategie besteht darin, in kreislauforientierte Verarbeitungsinfrastruktur zu investieren, um mehr Gipswert aus Bauabfällen zu gewinnen und die Abhängigkeit von volatiler Primärversorgung zu reduzieren. Im Oktober 2025 eröffneten PORR, Saint-Gobain und Saubermacher Österreichs erstes Gips-zu-Gips-Recyclingwerk und schufen damit ein geschlossenes System mit Schienenlogistik und Integration von Recyclingmaterial in die neue Gipsplattenproduktion. Diese Entwicklung ist für den Markt für synthetischen Gips bedeutsam, da sie zeigt, wie Wettbewerbsvorteile nun aus Abfallbehandlungsfähigkeiten und der Einhaltung von Recyclinganforderungen entstehen können, anstatt ausschließlich aus dem Zugang zu konventionellem Rauchgasentschwefelungsmaterial (FGD).

Technologie wird auch zu einem sichtbareren Wettbewerbsfaktor im Markt für synthetischen Gips, insbesondere bei der Phosphogipsbehandlung und -qualifizierung. Environmental Technology & Innovation hat wachsende Arbeiten zur Verunreinigungsentfernung durch Wasserwäsche, Flotation und Biomineralisation dokumentiert, was darauf hindeutet, dass die Ausgangsstoffaufwertung in den kommenden Jahren zu einer stärkeren Grundlage für Differenzierung werden könnte. Im Juni 2026 stärkten Knauf Group und CGC Inc. (CGC) ihre nordamerikanische Position mit der Eröffnung eines Wandplattenwerks in Alberta und fügten Kapazitäten mit einem starken Nachhaltigkeitsprofil innerhalb eines reifen regionalen Systems hinzu. Etex erweiterte auch seinen regionalen Fertigungsstandort durch angekündigte Gipsplatteninvestitionen in Peru, Chile und Argentinien und demonstrierte damit, dass Kapazitätserweiterungen eine praktische Wettbewerbsreaktion in Märkten mit Spielraum für nachgelagertes Wachstum bleiben. Diese Entwicklungen zeigen, dass der Markt für synthetischen Gips durch eine Kombination aus Größe, Recyclingfähigkeit und Prozesswissen geprägt wird, anstatt durch ein einziges dominantes Wettbewerbsmodell.

Marktführer für synthetischen Gips

USG Corporation

Knauf Group

Saint-Gobain

Georgia-Pacific Gypsum LLC

HOLCIM

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Die USG Corporation der Knauf Group eröffnete über ihre kanadische Tochtergesellschaft CGC Inc. ein Wandplattenwerk im Wert von 210 Millionen CAD (147,8 Millionen USD) im Wheatland County, Alberta. Das Werk zielt auf 20 % niedrigere Kohlenstoffemissionen, 25 % geringeren Wasserverbrauch und null Produktionsabfälle auf Deponien ab. Es fügt Kapazitäten in Westkanada als Teil eines umfassenderen nordamerikanischen Investitionsprogramms im Wert von 325 Millionen CAD (228,73 Millionen USD) hinzu.

- Oktober 2025: Österreichs erstes Gips-zu-Gips-Recyclingwerk, GzG Gipsrecycling GmbH, wurde in Stockerau mit einer Jahreskapazität von 60.000 Tonnen eröffnet. Das Werk ist ein Gemeinschaftsunternehmen von PORR, Saint-Gobain und Saubermacher. Es verarbeitet Gipsabfälle aus dem Bau- und Abbruchbereich zu Recyclingmaterial, das Saint-Gobain mit bis zu 40 % in die neue Gipsplattenproduktion in seinem Werk in Bad Aussee integriert und damit eine geschlossene Lieferkette mit dedizierter Schienenlogistik etabliert.

Globaler Berichtsumfang für den Markt für synthetischen Gips

Synthetischer Gips ist ein hochreines, künstlich hergestelltes Calciumsulfatdihydrat, das als Nebenprodukt der industriellen Fertigung anfällt. Es ist chemisch identisch mit natürlichem Gips und wird hauptsächlich als Ersatz dafür verwendet.

Der Markt für synthetischen Gips ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Rauchgasentschwefelungsgips, Phosphogips, Fluorgips, Citrogips und sonstige Typen segmentiert. Nach Anwendung ist der Markt in Trockenbauwände, Zement, Landwirtschaft (Bodenverbesserung), Wasseraufbereitung und sonstige Anwendungen segmentiert. Der Bericht umfasst auch Marktgröße und Prognosen für synthetischen Gips in 16 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Rauchgasentschwefelungsgips |

| Phosphogips |

| Fluorgips |

| Citrogips |

| Sonstige Typen |

| Trockenbauwände |

| Zement |

| Landwirtschaft (Bodenverbesserung) |

| Wasseraufbereitung |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Rauchgasentschwefelungsgips | |

| Phosphogips | ||

| Fluorgips | ||

| Citrogips | ||

| Sonstige Typen | ||

| Nach Anwendung | Trockenbauwände | |

| Zement | ||

| Landwirtschaft (Bodenverbesserung) | ||

| Wasseraufbereitung | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Marktgröße des Marktes für synthetischen Gips?

Die Marktgröße für synthetischen Gips wird voraussichtlich von 1,98 Milliarden USD im Jahr 2025 auf 2,05 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 2,46 Milliarden USD bei einem CAGR von 3,73 % über den Zeitraum 2026–2031 erreichen.

Welcher Typ führt heute den globalen Verbrauch an?

FGD-Gips führte nach Typ mit einem Anteil von 59,17 % im Jahr 2025, hauptsächlich weil er seit langem in Wandplatten- und Zementanwendungen etabliert ist.

Welche Anwendung wächst am schnellsten?

Landwirtschaft und Bodenverbesserung ist die am schnellsten wachsende Anwendung mit einem CAGR von 4,37 % bis 2031, unterstützt durch stärkere Belege für die Verbesserung der Bodenstruktur und Ertragsvorteile.

Warum hält Asien-Pazifik die führende regionale Position?

Asien-Pazifik hielt im Jahr 2025 39,51 % des Umsatzes und wird bis 2031 voraussichtlich mit einem CAGR von 4,82 % wachsen, da die Region eine große Baunachfrage mit einem anhaltenden FGD-gebundenen Angebot in mehreren Ländern verbindet.

Seite zuletzt aktualisiert am: