Größe und Marktanteil des norwegischen Marktes für Managementberatungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

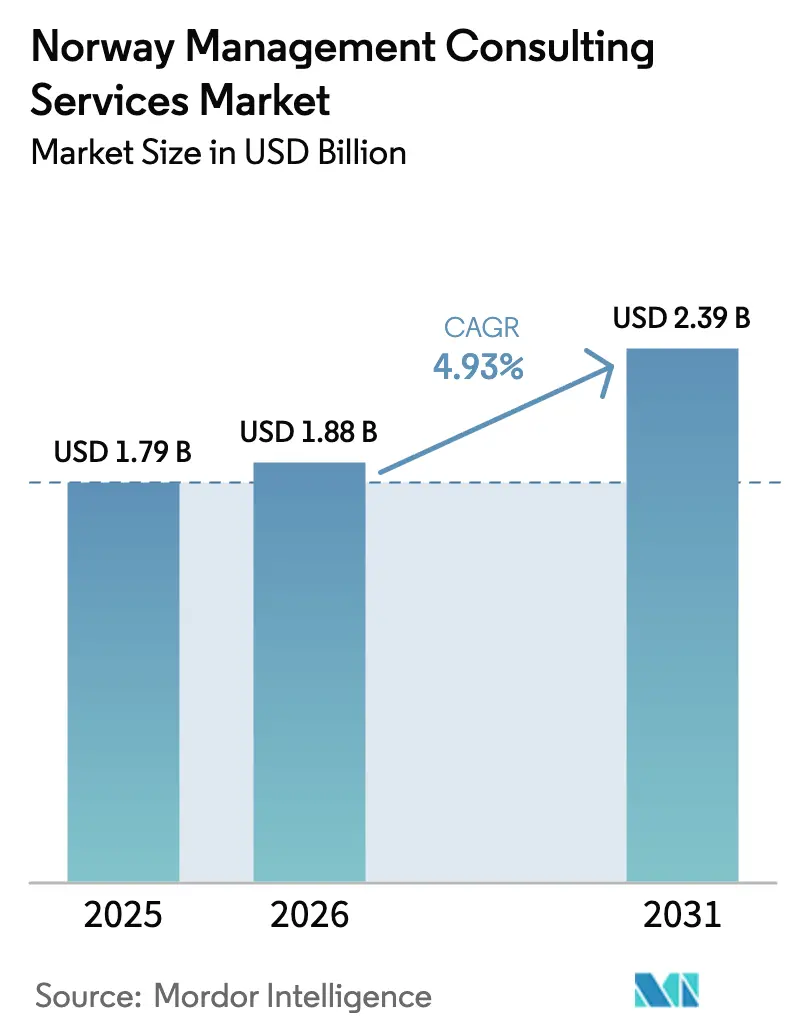

| Marktgröße im Basisjahr (2025) | 1.79 Milliarden US-Dollar |

| Marktgröße (2026) | 1.88 Milliarden US-Dollar |

| Marktgröße (2031) | 2.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.93% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des norwegischen Marktes für Managementberatungsdienstleistungen von Mordor Intelligence

Die Größe des norwegischen Marktes für Managementberatungsdienstleistungen wurde im Jahr 2025 auf USD 1,79 Milliarden geschätzt und soll von USD 1,88 Milliarden im Jahr 2026 auf USD 2,39 Milliarden bis 2031 wachsen, bei einer CAGR von 4,93 % während des Prognosezeitraums (2026–2031). Norwegens Bestreben, eine digital ausgerichtete Wirtschaft zu werden, obligatorische Nachhaltigkeitsoffenlegungen gemäß EU-Vorschriften sowie ein erhöhter Private-Equity-Dealflow sind die primären Wachstumstreiber. Großunternehmen investieren weiterhin stark in unternehmensweite Transformationen, während kleine und mittelständische Unternehmen ihre Ausgaben beschleunigen, da öffentliche Förderprogramme die Einstiegshürde für Expertenberatung senken. Technologieberatung wächst schneller als traditionelle Betriebsberatung, weil öffentliche Stellen eine KI-Adoptionsrate von 80 % bis 2025 anstreben und damit mehrjährige Implementierungsprojekte entstehen. Gleichzeitig lösen ESG-Mandate eine anhaltende Nachfrage nach Strategie- und Berichterstattungsberatung aus, während ausgelagerte Expertise unverzichtbar bleibt, da im Inland Talentlücken in den Bereichen Daten, KI und Cybersicherheit fortbestehen.

Wichtigste Erkenntnisse des Berichts

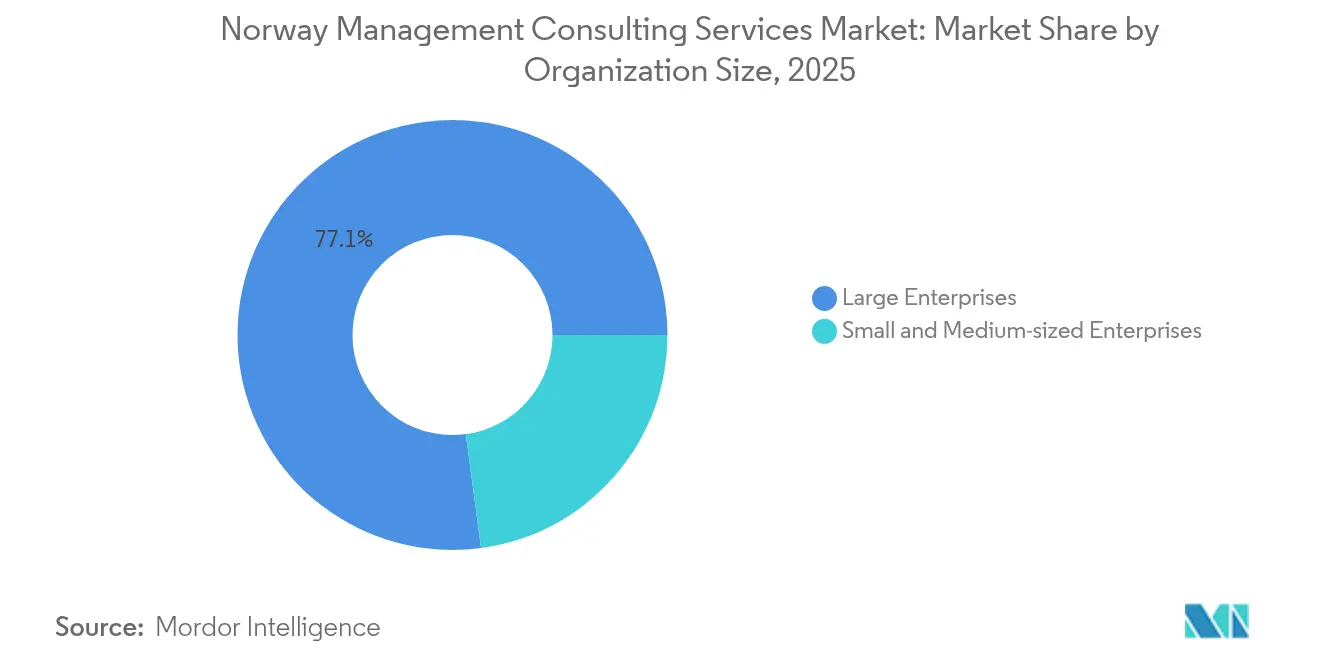

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 77,12 % am norwegischen Markt für Managementberatungsdienstleistungen; kleine und mittelständische Unternehmen verzeichnen bis 2031 eine CAGR von 5,41 %.

- Nach Dienstleistungsart führte die Betriebsberatung im Jahr 2025 mit einem Umsatzanteil von 32,85 %, während die Technologieberatung bis 2031 voraussichtlich mit einer CAGR von 5,63 % wachsen wird.

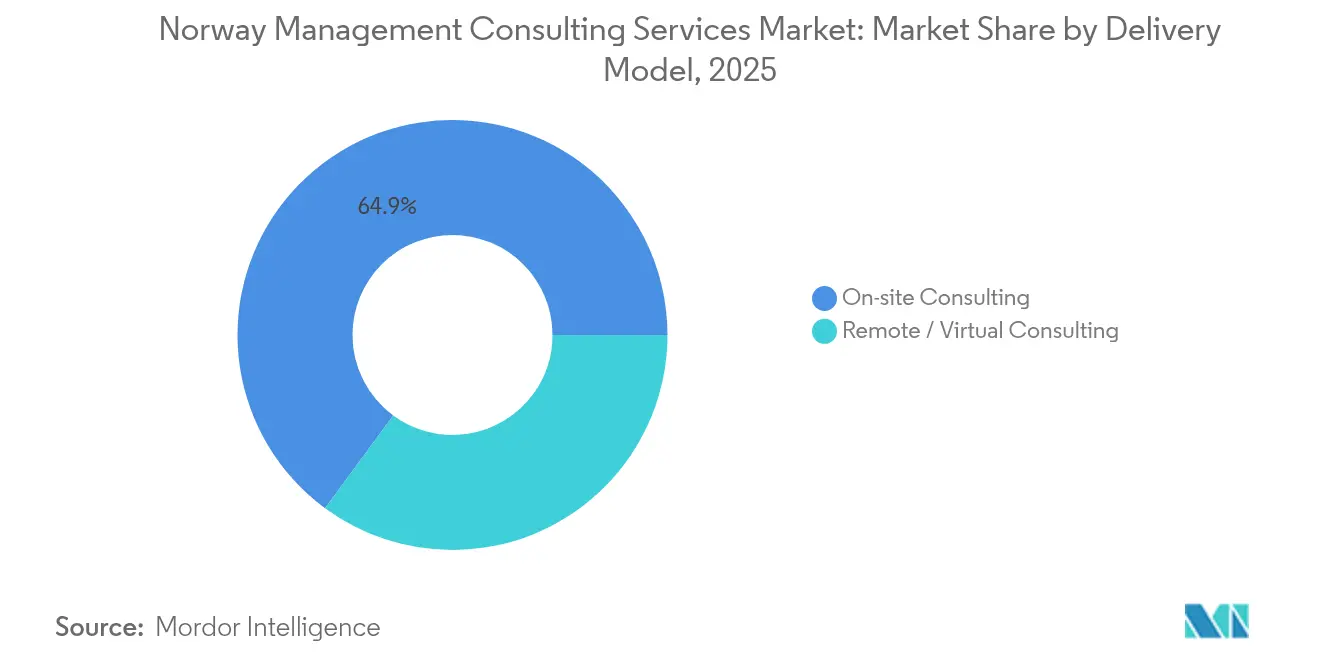

- Nach Liefermodell entfielen im Jahr 2025 64,90 % der Marktgröße des norwegischen Marktes für Managementberatungsdienstleistungen auf Vor-Ort-Einsätze; die Fern- und Virtualberatung wächst zwischen 2026 und 2031 mit einer CAGR von 5,45 %.

- Nach Endnutzerbranche entfielen im Jahr 2025 26,21 % der Marktgröße des norwegischen Marktes für Managementberatungsdienstleistungen auf Finanzdienstleistungen; Gesundheitswesen und Biowissenschaften ist das am schnellsten wachsende Segment mit einer CAGR von 5,18 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des norwegischen Marktes für Managementberatungsdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Digital ausgerichtete Transformationsprogramme | +1.2% | Oslo, Bergen und nationale Einführungen | Mittelfristig (2–4 Jahre) |

| Obligatorische ESG- und EU-Taxonomie-Berichterstattung | +0.9% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Ausgelagerte Expertise zur Schließung von Talentlücken | +0.8% | Landesweit, Technologie- und Ingenieurcluster | Langfristig (≥ 4 Jahre) |

| Fusions- und Übernahme- sowie Private-Equity-Dealflow | +0.7% | Osloer Finanzviertel | Mittelfristig (2–4 Jahre) |

| Öffentliche Sektormegaprojekte im Rahmen von "Digitales Norwegen" | +0.6% | National mit regionalen Pilotprojekten | Langfristig (≥ 4 Jahre) |

| NBIM-Stewardship-Initiative für Nachhaltigkeit | +0.5% | Globales Portfolio, Koordination mit Sitz in Norwegen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digital ausgerichtete Transformationsprogramme in der norwegischen Industrie

Die Regierungsstrategie zielt darauf ab, bis 2030 den weltweit digitalsten öffentlichen Sektor zu schaffen, und stützt sich auf eine Förderung von NOK 1,1 Milliarden für Unternehmertum und fortschrittliche Technologien. Unternehmen spiegeln diesen Ehrgeiz wider: Telenors KI-Fabrik signalisiert eine Beschleunigung im privaten Sektor und fördert die Beratungsnachfrage für Architekturdesign, Veränderungsmanagement und Daten-Governance. Die Überarbeitung der bürgerorientierten Plattformen durch die Gesundheitsdirektion generierte 2,25 Millionen monatliche Besuche und verdeutlichte die Komplexität groß angelegter Systemintegration. Beratungsunternehmen profitieren davon, weil vielen Organisationen die internen Kapazitäten fehlen, um Cloud-, KI- und Cybersicherheits-Roadmaps im erforderlichen Tempo zu orchestrieren. Da weitere Ministerien ähnliche Digitalisierungspläne übernehmen, entstehen nachhaltige Honorarpools in den Bereichen Infrastruktur, Prozess-Reengineering und Anbieterauswahl.

Fristen für obligatorische ESG- und EU-Taxonomie-Berichterstattung

Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) verpflichtet Tausende norwegischer Unternehmen, ab den Berichten für 2024 detaillierte Klima- und Sozialmetriken zu veröffentlichen. [1]Europäische Kommission, "Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen," europa.euNeunundsiebzig Prozent der Großunternehmen haben in den Berichten von 2023 bereits auf Klimafragen Bezug genommen, gegenüber 50 % zwei Jahre zuvor, was die steile Lernkurve verdeutlicht. NBIM verstärkt den Schwung, indem es darauf besteht, dass sein NOK 19,7 Billionen schweres Portfolio bis 2050 Netto-Null-Emissionen erreicht. Unternehmen wenden sich nun an Berater für Doppelwesentlichkeitsanalysen, Taxonomieausrichtung und prüfungsfähige Datenprozesse. Das norwegische Transparenzgesetz fügt parallele Sorgfaltspflichten im Bereich Menschenrechte hinzu und erweitert den Compliance-Perimeter. Kontinuierliche Überarbeitungen der EU-Leitlinien bedeuten, dass ESG-Beratung ein wiederkehrender und kein einmaliger Einnahmestrom bleibt.

Ausgelagerte Expertise zur Schließung inländischer Talentlücken

Norwegen verzeichnet Europas größte Diskrepanz zwischen offenen Stellen und verfügbaren Fachkräften, insbesondere in den Bereichen Software, KI und Ingenieurwesen. [2]Norges Bank Investment Management, "Klimaaktionsplan 2024," nbim.no Zu Beginn des Jahres 2025 waren mehr als 16.000 Entwicklerstellen offen, während die Offshore-Energiebranche bis 2028 mit 3.000 Renteneintritten rechnet. Durchschnittliche Gehaltssprünge von 5,6 % und Fachkräftegehälter von über NOK 1,4 Millionen für KI-Architekten treiben die Lieferkosten in die Höhe. Unternehmen bevorzugen daher projektbasierte Berater, die fertige Teams mitbringen und nach Zielerreichung wieder abgezogen werden können. Für Beratungsunternehmen übersetzt sich die chronische Lücke in belastbare Auslastungsquoten und Preisgestaltungsmöglichkeiten in hochspezialisierten Nischen wie Datenwissenschaft, Zero-Trust-Cybersicherheit und industrieller Automatisierung.

Fusions- und Übernahme- sowie Private-Equity-Dealflow mit Beratungsbedarf

Das Transaktionsvolumen stieg im Jahr 2024 um 20 % gegenüber dem Vorjahr auf 862 Transaktionen, unterstützt durch niedrigere Zinssätze und kapitalreiche Fonds. Private Equity machte fast ein Drittel der Aktivitäten aus und konzentrierte sich auf Software- und Bau-Roll-ups, die kommerzielle, IT- und operative Due-Diligence erfordern. Die grenzüberschreitende Komplexität nahm zu, als norwegische Käufer regionale Expansion anstrebten, wie der Kauf eines schwedischen Vermögensverwalters durch eine führende Bank für SEK 12 Milliarden zeigt. Integrationsplanung, Synergieverifizierung und kulturelle Ausrichtung nach Fusionen bilden eine wachsende Pipeline für Berater, die auf Finanzen, Personalwesen und digitale Integration spezialisiert sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigender Honorardruck und Dienstleistungskommodifizierung | −0.8% | Landesweit, standardisierte Angebote | Kurzfristig (≤ 2 Jahre) |

| Lohninflation und Herausforderungen bei der Talentbindung | −0.6% | Technologiezentren Oslo und Bergen | Mittelfristig (2–4 Jahre) |

| Zyklizität im Öl- und Gassektor dämpft Ausgaben | −0.4% | Stavanger und Bergen | Mittelfristig (2–4 Jahre) |

| Strengere Interessenkonfliktregelungen | −0.3% | Landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Honorardruck und Dienstleistungskommodifizierung

Kunden sind preissensibel geworden, da Routineleistungen – Prozesskartierung, PMO-Unterstützung, grundlegende ERP-Konfiguration – als austauschbar wahrgenommen werden. Öffentliche Stellen haben Panels eingerichtet, die Aufträge vorrangig nach dem Niedrigstpreisprinzip vergeben, was die durchschnittlichen Tagessätze zwischen 2023 und 2025 um 8 % gesenkt hat. [3]Statistik Norwegen, "Lohnwachstum 2024–2025," ssb.no Private Unternehmen lagern Standard-IT-Support ebenfalls intern ein, sobald die internen Kapazitäten ausgereift sind. Um die Margen zu schützen, bündeln Beratungsunternehmen proprietäre Analysetools und ergebnisbasierte Preisgestaltung, doch die kontinuierliche Preiserosion in kommodifizierten Segmenten bleibt ein Gegenwind.

Lohninflation und Herausforderungen bei der Talentbindung

Die durchschnittlichen Personalkosten stiegen im Jahr 2024 um 5,6 %, und die Gehälter für Technologiespezialisten stiegen noch schneller, was die Betriebsmargen in personalintensiven Geschäftsmodellen erodiert. Die Knappheit an erfahrenen Cloud-Ingenieuren und Datenwissenschaftlern entfacht Bieterwettbewerbe unter Arbeitgebern. Die freiwillige Fluktuation bei erstklassigen Beratungsunternehmen überstieg im Jahr 2024 19 %, da Mitarbeiter eigenkapitalbezogene Pakete in Scale-ups anstrebten. Unternehmen sind gezwungen, in die Automatisierung von Aufgaben mit geringem Mehrwert, Near-Shore-Lieferzentren und überarbeitete Karrierewege zu investieren, um steigende Lohnkosten und Bindungsprämien auszugleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unternehmensgröße: Dominanz von Großunternehmen treibt Marktvolumen

Großunternehmen generierten im Jahr 2025 77,12 % des norwegischen Marktes für Managementberatungsdienstleistungen, was mehrjährige Transformationsbudgets widerspiegelt, die digitales Banking, Beschaffungsüberholungen und globale ESG-Compliance umfassen. Equinor allein leitete NOK 142,6 Milliarden an Beschaffungen über norwegische Lieferanten, was Systemintegrations- und Lieferantenentwicklungsaufträge schuf. Das filialleichte Betriebsmodell der DNB löste Datenverwaltungs- und Omnichannel-Beratungsprogramme aus, die Schaltertransaktionen um 82 % reduzierten.

Kleine und mittelständische Unternehmen steigern ihr Engagement mit einer CAGR von 5,41 %, da vereinfachte Förderprogramme und Cloud-Lösungen die Adoptionshürden senken. Das NOK 1,1 Milliarden schwere Unternehmertumpaket der Regierung finanziert Beratungsgutscheine, während Mandate für digitale Buchhaltung und elektronische Rechnungsstellung KMU dazu veranlassen, Prozessoptimierungsberatung zu suchen. Infolgedessen entwickeln Berater zunehmend Festpreis- und Modulangebote, die auf KMU-Budgetzyklen zugeschnitten sind, was inkrementelle Einnahmen generiert, aber die Skalierungskomplexität für Dienstleister erhöht.

Nach Dienstleistungsart: Führerschaft der Betriebsberatung trifft auf Technologiebeschleunigung

Die Betriebsberatung behielt im Jahr 2025 einen Umsatzanteil von 32,85 %, bedingt durch Norwegens Hochkostenumfeld, das Effizienzprojekte in den Bereichen Energie, Konsumgüter und öffentliche Dienstleistungen motiviert. Die Technologieberatung ist jedoch mit einer CAGR von 5,63 % bis 2031 der schnellste Wachstumsbereich, da Ministerien eine KI-Adoptionsrate von 80 % im öffentlichen Sektor anstreben und private Vorstände datengestützte Entscheidungsfindung priorisieren. Spezialisierte KI- und Cloud-Beratung wird häufig mit Cyber-Resilienz-Mandaten kombiniert, da Organisationen Zero-Trust-Architekturen einführen.

Strategie- und Personalberatung verzeichnen mittlere einstellige Wachstumsraten. Nachhaltigkeits-Roadmapping dominiert Vorstandsagenden nach der CSRD und treibt die Nachfrage nach Dekarbonisierungsplänen und Taxonomieausrichtung. Auf der Personalseite gewinnen integrierte Talentanalyse- und Personalplanungseinsätze an Bedeutung, da Unternehmen nach Wegen suchen, chronische Qualifikationslücken zu schließen und die Lohninflation zu bewältigen.

Nach Liefermodell: Fernberatung gewinnt strategischen Schwung

Die Vor-Ort-Lieferung deckt im Jahr 2025 noch immer 64,90 % der Ausgaben ab, da komplexe Stakeholder-Workshops, regulatorische Inspektionen und sensible Datensätze physische Präsenz erfordern. Dennoch wachsen Fernberatungseinsätze mit einer CAGR von 5,45 %, gestützt auf eine allgegenwärtige Glasfaserabdeckung und die Vertrautheit der Kunden mit kollaborativen Plattformen. Unternehmen nutzen virtuelle Toolkits – digitale Whiteboards, KI-gestützte Transkription und sichere Sandbox-Umgebungen –, um Reisekosten zu senken und Sprint-Zyklen zu beschleunigen.

Hybridmodelle dominieren nun Technologie-Sprints: Kernarchitekten arbeiten remote, während lokale Teams Veränderungsmanagement und Stakeholder-Ausrichtung übernehmen. Dieser duale Ansatz hilft Beratungsunternehmen, knappe globale Expertise zu erschließen, ohne Datenschutzvorschriften zu verletzen. Da Norwegen seine nationale Cloud-Infrastruktur ausbaut, wird der adressierbare Pool für Remote-Experten weiter wachsen, insbesondere in Nischenbereichen wie Quantensicherheit und fortschrittlicher vorausschauender Wartung.

Nach Endnutzerbranche: Führerschaft der Finanzdienstleistungen inmitten des Aufstiegs des Gesundheitswesens

Finanzinstitute trugen im Jahr 2025 26,21 % zur Marktgröße des norwegischen Marktes für Managementberatungsdienstleistungen bei, angetrieben durch Open-Banking-Einführungen, Modernisierung von Treasury-Plattformen und strenge Geldwäschebekämpfungsrahmen. Unterdessen wird das Segment Gesundheitswesen und Biowissenschaften voraussichtlich mit einer CAGR von 5,18 % wachsen, da Norwegen Europa bei der Telemedizin-Durchdringung anführt und KI-gestützte Radiologie im nationalen Maßstab erprobt.

Einsätze in den Bereichen Energie und Versorgungsunternehmen konzentrieren sich auf Roadmaps für den grünen Wandel, da Betreiber Netto-Null-Verpflichtungen anstreben. Fertigungskunden fordern Automatisierungs- und Kreislaufwirtschaftsumgestaltungen, um Exportmarktkäufer zu befriedigen. Einzelhändler verbessern die Transparenz der Lieferkette und In-Store-Zahlungssysteme, um Resilienz zu stärken und den CO₂-Fußabdruck zu reduzieren. Branchenübergreifende ESG-, Cyber- und Datenanalysethemen untermauern die Diversität der Beratungseinnahmen.

Geografische Analyse

Die Beratungseinnahmen konzentrieren sich in Oslo, das den Großteil der Unternehmenszentralen, Finanzregulatoren und Technologie-Start-ups beherbergt. Bergen folgt, gestützt durch Energiekonzerne und einen florierenden Aquakulturcluster. Stavanger bleibt trotz Ölpreisschwankungen ein Kernmarkt, da Betreiber Anlagen für Carbon Capture und Offshore-Wind nachrüsten.

Nördliche Landkreise entwickeln sich zu aufstrebenden Hotspots aufgrund der Erkundung kritischer Mineralien und der durch staatliche Anreize geförderten Expansion der Verteidigungsindustrie. Die norwegische Küste bietet wachsende Chancen im Zusammenhang mit maritimer Digitalisierung und grünen Schifffahrtskorridoren. Abgelegene Gemeinden nutzen nationale Fördermittel, um cloudbasierte Bürgerdienste einzuführen, und erweitern die regionale Nachfrage nach Projektmanagement- und Cybersicherheitsexpertise.

Insgesamt werden städtische Zentren weiterhin den Wert dominieren, doch regionale Infrastrukturausgaben sorgen dafür, dass die Beratungsdurchdringung zunimmt und ein inklusives Wachstum für den norwegischen Markt für Managementberatungsdienstleistungen unterstützt wird.

Wettbewerbslandschaft

Das Feld ist mäßig fragmentiert. Globale „Big Four” und Strategiespezialisten sichern sich hochwertige Mandate in den Bereichen Finanzen, Energiewende und nationale Digitalisierung. Nordisch verankerte Unternehmen nutzen kulturelle Nähe und Sprachkompetenz, um Rahmenverträge im öffentlichen Sektor zu gewinnen. Nischenboutiquen, die auf KI-, Cyber- oder ESG-Beratung spezialisiert sind, verzeichnen zweistelliges Wachstum, obwohl die Skalierung über 200 Berater hinaus eine Herausforderung bleibt.

Konsolidierung ist in der Technologieberatung sichtbar. Jüngste Fusionen schaffen Einheiten mit einem Umsatz von über USD 1 Milliarde und ermöglichen End-to-End-Cloud- und Lizenzierungsangebote. Der Preiswettbewerb verschärft sich in kommodifizierten Segmenten; Unternehmen verteidigen ihre Erträge durch proprietäre Beschleuniger und Managed-Service-Umhüllungen. Talentknappheit zwingt zu hohen Investitionen in interne Akademien und Near-Shore-Zentren.

Chancen ergeben sich bei der grenzüberschreitenden Fusions- und Übernahmeintegration, der Auslagerung von Daten-Governance und der Formulierung grüner Industriestrategien. Unternehmen, die Branchenexpertise mit digitalen Beschleunigern kombinieren können, sind am besten positioniert, um mehrjährige Transformationsrahmen bei Kunden des norwegischen Marktes für Managementberatungsdienstleistungen zu gewinnen.

Branchenführer im norwegischen Markt für Managementberatungsdienstleistungen

Accenture AS

PricewaterhouseCoopers AS

Ernst & Young AS

Deloitte AS

KPMG AS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Japans Mitsubishi erwarb Lachsanlagen in Norwegen und Kanada, was auf Beratungsbedarf bei grenzüberschreitender Integration und Aquakulturwachstum hinweist.

- Mai 2025: Naval Group und Akkodis unterzeichneten eine Absichtserklärung im Zusammenhang mit Norwegens künftigem Fregattenbauprogramm und eröffneten damit Beratungsarbeit im Verteidigungssektor.

- April 2025: Equinor bestätigte NOK 142,6 Milliarden an norwegischen Beschaffungen und untermauerte damit Beratungspipelines für die Lieferantenentwicklung.

- Oktober 2024: Norwegens größte Bank vereinbarte den Kauf eines schwedischen Wettbewerbers für USD 1,14 Milliarden und fügte damit Post-Merger-Integrationsmandate hinzu.

Berichtsumfang des norwegischen Marktes für Managementberatungsdienstleistungen

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| Strategieberatung |

| Betriebsberatung |

| Personalberatung |

| Technologieberatung |

| Sonstige Dienstleistungsarten |

| Vor-Ort-Beratung |

| Fern- / Virtualberatung |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Finanzdienstleistungen (BFSI) |

| Fertigung und Industrie |

| Energie und Versorgungsunternehmen |

| Regierung und öffentlicher Sektor |

| Immobilien und Bauwesen |

| Einzel- und Konsumgüterhandel |

| Medien, Unterhaltung und Sport |

| Gastgewerbe und Reisen |

| Sonstige Endnutzerbranchen |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittelständische Unternehmen | |

| Nach Dienstleistungsart | Strategieberatung |

| Betriebsberatung | |

| Personalberatung | |

| Technologieberatung | |

| Sonstige Dienstleistungsarten | |

| Nach Liefermodell | Vor-Ort-Beratung |

| Fern- / Virtualberatung | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften | |

| Finanzdienstleistungen (BFSI) | |

| Fertigung und Industrie | |

| Energie und Versorgungsunternehmen | |

| Regierung und öffentlicher Sektor | |

| Immobilien und Bauwesen | |

| Einzel- und Konsumgüterhandel | |

| Medien, Unterhaltung und Sport | |

| Gastgewerbe und Reisen | |

| Sonstige Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des norwegischen Marktes für Managementberatungsdienstleistungen?

Der Markt wird im Jahr 2026 auf USD 1,88 Milliarden geschätzt.

Welches Segment des norwegischen Marktes für Managementberatungsdienstleistungen wächst am schnellsten?

Die Technologieberatung wächst mit einer CAGR von 5,63 % aufgrund landesweiter KI-Adoptionsziele.

Wie bedeutsam sind ESG-Vorschriften für die Beratungsnachfrage in Norwegen?

Die obligatorische CSRD und das nationale Transparenzgesetz fügen der prognostizierten CAGR 0,9 Prozentpunkte hinzu und machen ESG-Beratung zu einem wiederkehrenden Einnahmestrom.

Warum steigern kleine und mittelständische Unternehmen ihre Beratungsausgaben?

Vereinfachte Förderprogramme und digital ausgerichtete Richtlinien helfen KMU, Expertise zu erschließen, die einst Großunternehmen vorbehalten war, und treiben eine CAGR von 5,41 % für das Segment an.

Welche Region innerhalb Norwegens verzeichnet die höchste Beratungsnachfrage?

Oslo bleibt das größte Zentrum, da es die meisten Unternehmenszentralen und Finanzinstitute beherbergt.

Welche Herausforderungen bedrohen die Rentabilität von Beratungsunternehmen, die in Norwegen tätig sind?

Steigender Honorardruck bei kommodifizierten Dienstleistungen und Lohninflation, die die Gehaltskosten jährlich um 5,6 % erhöht, sind die primären Gegenwindfaktoren.

Seite zuletzt aktualisiert am: