Marktgröße und Marktanteil für chirurgische Drainagegeräte

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

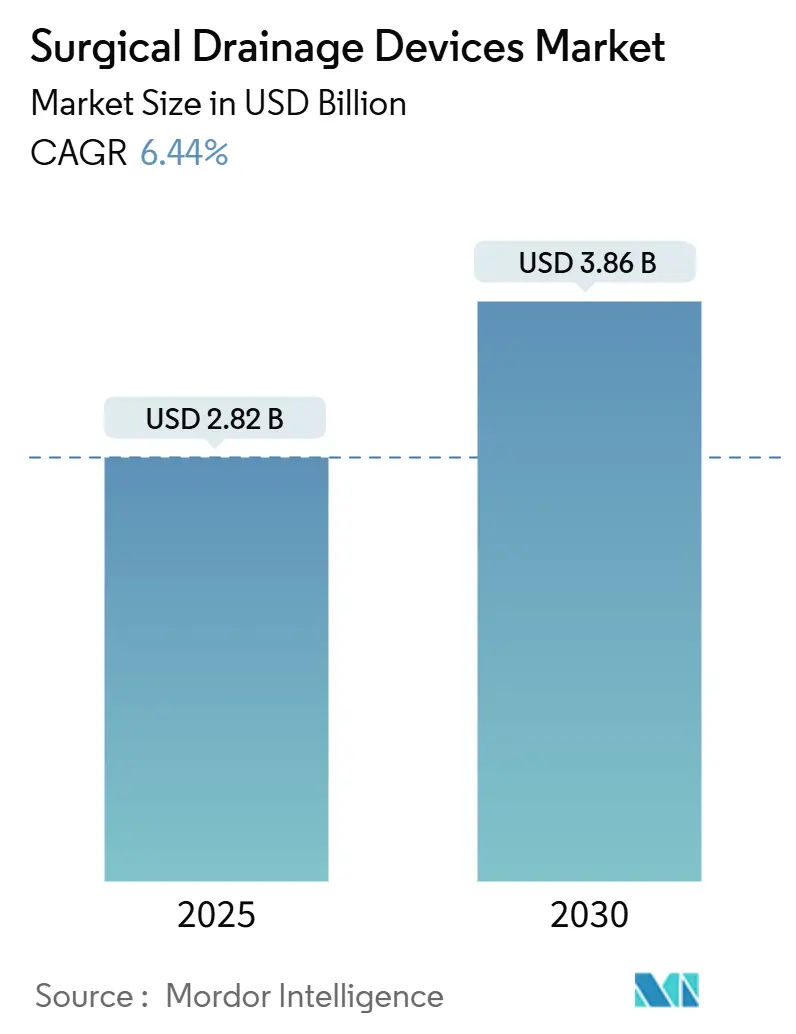

| Marktgröße (2025) | 2.82 Milliarden US-Dollar |

| Marktgröße (2030) | 3.86 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für chirurgische Drainagegeräte von Mordor Intelligence

Die Marktgröße für chirurgische Drainagegeräte wird im Jahr 2025 auf 2,82 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 6,44 % während des Prognosezeitraums (2025–2030) einen Wert von 3,86 Milliarden USD erreichen.

Wachsende Fallkomplexität, rasche digitale Einführung und patientenzentrierte Versorgungsprotokolle prägen die Nachfragemuster. Krankenhäuser investieren in Drainagesysteme, die sich nahtlos mit elektronischen Patientenakten verknüpfen lassen, während ambulante Einrichtungen Geräte suchen, die eine Entlassung am selben Tag unterstützen. Erweiterte Anforderungen an die Infektionskontrolle drängen Hersteller zu antimikrobiellen Materialien und geschlossenen Systemdesigns. Gleichzeitig steigen die Eingriffszahlen im asiatisch-pazifischen Raum, da Regierungen Kapital in neue chirurgische Zentren lenken, globale Anbieter anziehen und die lokale Produktion ankurbeln.

Wichtigste Erkenntnisse des Berichts

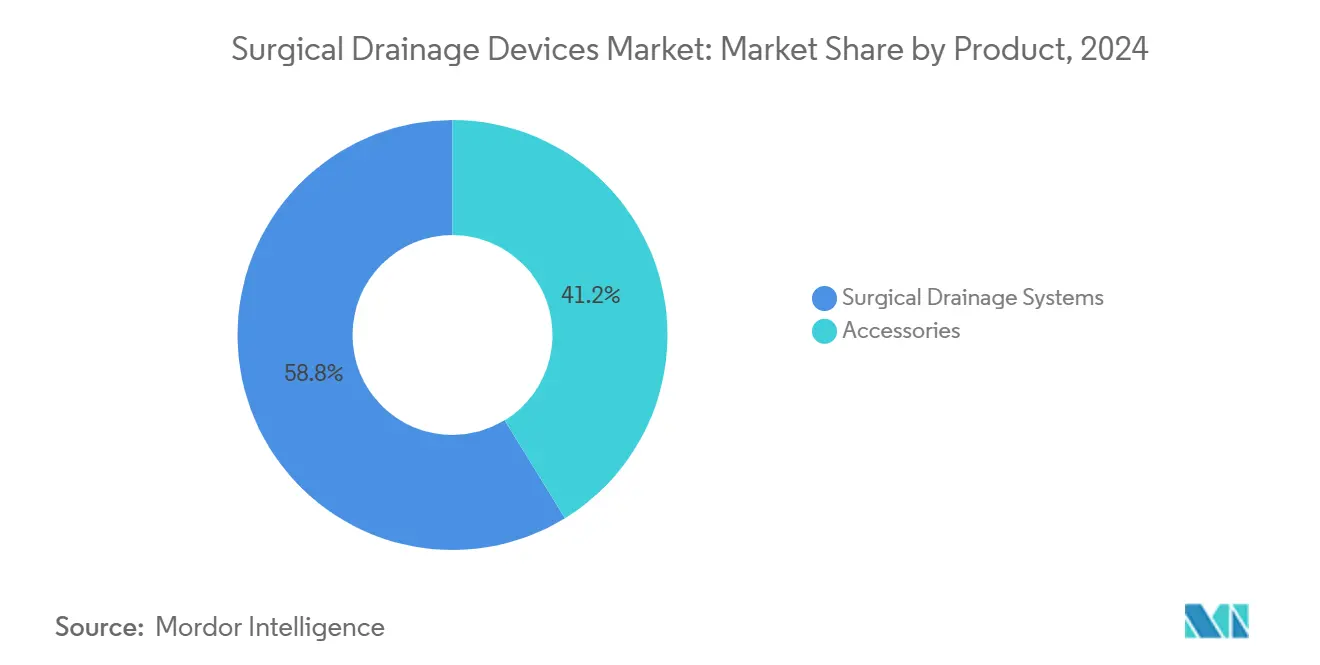

- Nach Produkt führten chirurgische Drainagesysteme im Jahr 2024 mit einem Umsatzanteil von 58,76 %; für Zubehör wird bis 2030 eine CAGR von 9,24 % prognostiziert.

- Nach Typ hielten aktive Drainagen im Jahr 2024 einen Marktanteil von 59,45 % am Markt für chirurgische Drainagen, während passive Drainagen zurückliegen, jedoch kosteneffizient bleiben.

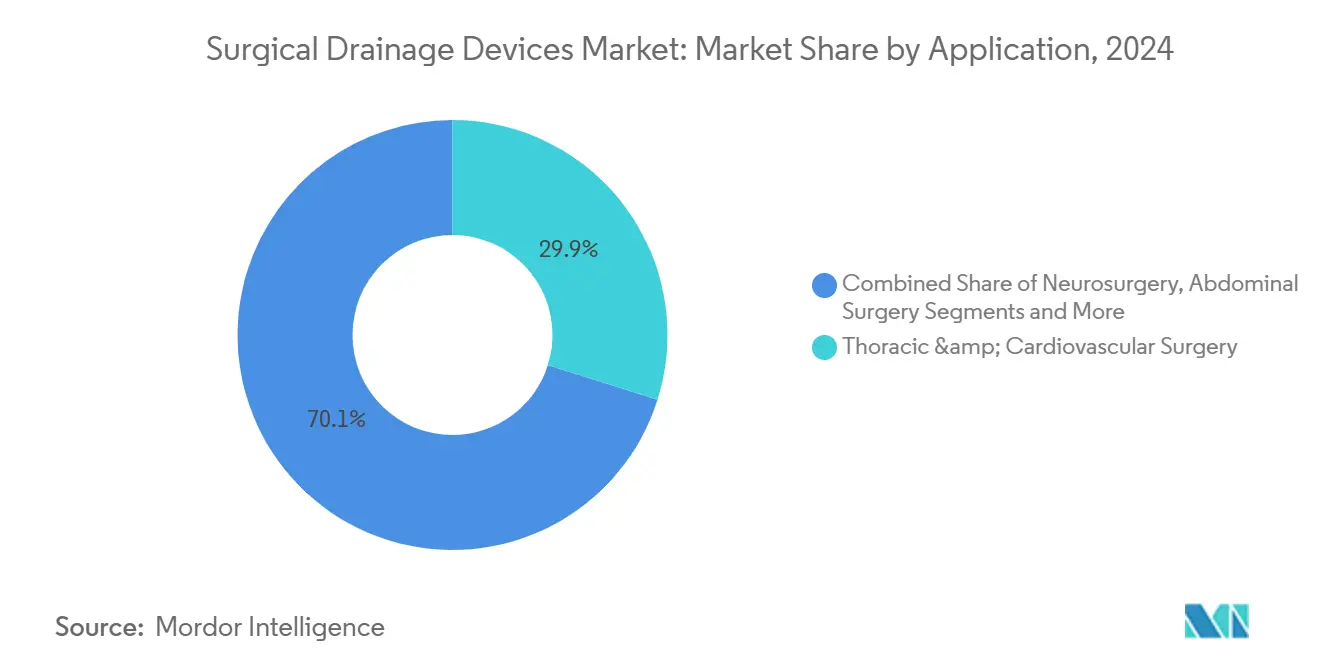

- Nach Anwendung entfiel auf die Thorax- und Herzchirurgie im Jahr 2024 ein Anteil von 29,87 % am Marktvolumen für chirurgische Drainagen; für die Orthopädie wird bis 2030 eine CAGR von 7,56 % prognostiziert.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2024 71,71 % des Marktvolumens für chirurgische Drainagen; ambulante chirurgische Zentren verzeichnen bis 2030 die höchste CAGR von 6,89 %.

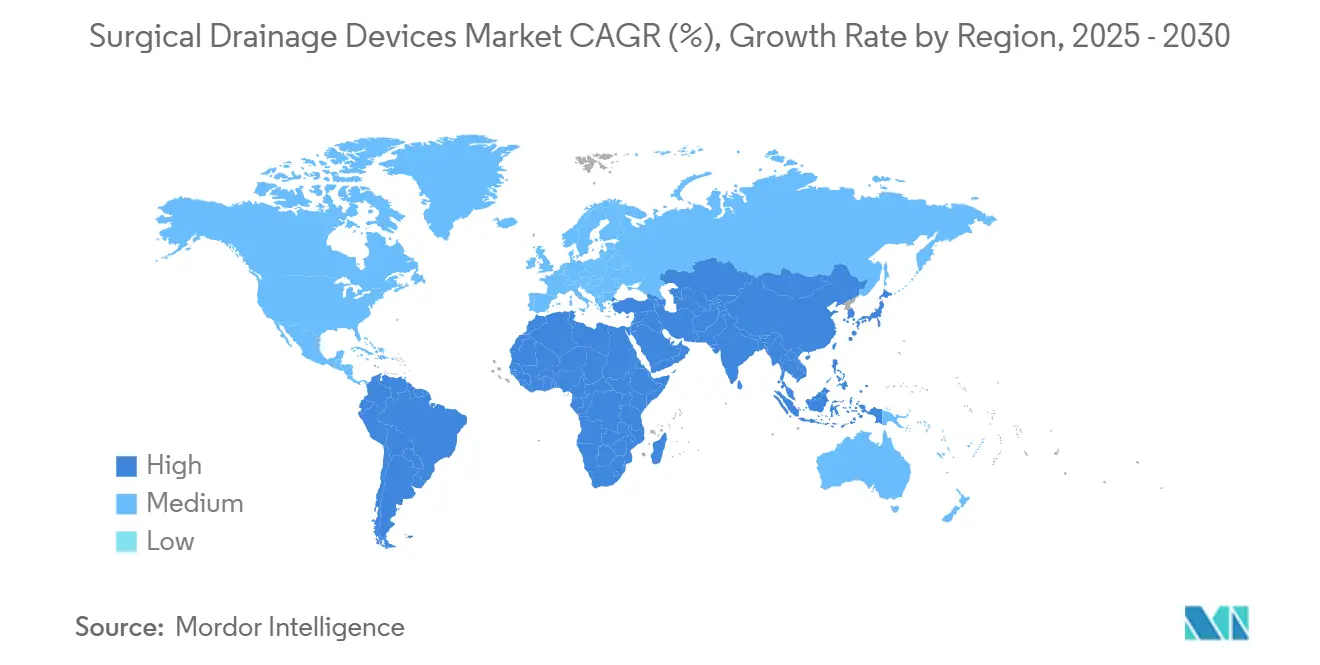

- Nach Geografie erzielte Nordamerika im Jahr 2024 einen Umsatzanteil von 36,71 %, während der asiatisch-pazifische Raum bis 2030 mit einer CAGR von 8,19 % wächst.

Globale Markttrends und Erkenntnisse für chirurgische Drainagegeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Volumen komplexer chirurgischer Eingriffe | +1.2% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rasche Einführung digitaler und intelligenter Drainagesysteme | +0.9% | Nordamerika und EU führend, asiatisch-pazifischer Raum folgend | Kurzfristig (≤ 2 Jahre) |

| Höhere Standards zur Infektionskontrolle in ambulanten Einrichtungen | +0.7% | Global, am stärksten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu Tageskliniken und ERAS-Protokollen | +0.8% | Nordamerika und EU als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wertbasierte Beschaffung in Hocheinkommensmärkten | +0.5% | Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Anreize zur lokalen Produktion in ausgewählten Ländern | +0.4% | Asiatisch-pazifischer Raum als Kernmarkt, selektive Märkte im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Volumen komplexer chirurgischer Eingriffe

Höhere Fallkomplexität steigert die Nachfrage nach Geräten, die vielschichtige Fluiddynamiken bewältigen. Medicare meldete im Jahr 2022 3,3 Millionen Leistungsempfänger in ambulanten Zentren in den USA, was das Eingriffswachstum unterstreicht, das den Drainagebedarf erhöht.[1]Medicare Payment Advisory Commission, "Ambulatory Surgical Center Services: Status Report," medpac.gov Verbesserte Genesungspfade sind nach wie vor auf Drainagen für kardiovaskuläre, orthopädische und neurochirurgische Eingriffe angewiesen, die erhebliche Flüssigkeitsverschiebungen beinhalten. Alternde Bevölkerungen sorgen für anhaltend wachsende Zahlen bei Gelenkersatzoperationen, und minimalinvasive Ansätze erfordern schlanke Drainagen, die kleine Inzisionen ermöglichen. Diese Kräfte stützen den Absatz von Premiumsystemen im Markt für chirurgische Drainagen.

Rasche Einführung digitaler und intelligenter Drainagesysteme

Echtzeit-Flüssigkeitsanalysen verkürzen Krankenhausaufenthalte und reduzieren manuelle Kontrollen. Klinische Bewertungen digitaler Thoraxdrainagen bestätigten eine schnellere Schlauchentfernung und eine verkürzte Verweildauer.[2]Kazuto Sugai, Tomohiro Yazawa, "Thoracic Drainage Management Strategies in Postoperative Lung Surgery: A Narrative Review," shc.amegroups.org IoT-fähige Geräte übertragen Ausgabemetriken an Pflegedashboards, erleichtern die Arbeitsbelastung und verbessern die Frühwarnfähigkeit. Krankenhäuser rechtfertigen die Vorabkosten durch nachgelagerte Effizienzgewinne. Parallel dazu setzen ambulante Zentren kompakte intelligente Einheiten ein, die die häusliche Genesung und die Fernüberwachung unterstützen.

Höhere Standards zur Infektionskontrolle in ambulanten Einrichtungen

Geschlossene, silikonbasierte Systeme mit antimikrobiellen Zusätzen erfüllen die strengen Überwachungsregeln für chirurgische Eingriffsstellen, die im CDC-Handbuch für ambulante Einrichtungen 2024 festgelegt sind.[3]Centers for Disease Control and Prevention, "2024 NHSN Outpatient Procedure Component Manual," cdc.gov Ambulante Zentren, die für die Nachverfolgung von Infektionen nach der Entlassung verantwortlich sind, bevorzugen Drainagen, die die Exposition begrenzen, während Patienten außerhalb der Einrichtung genesen. Hersteller integrieren Barrierenfilter und sichere Luer-Lock-Verbindungen, um Kontaminationen zu minimieren.

Verlagerung hin zu Tageskliniken und ERAS-Protokollen

Randomisierte Studien zeigten, dass ERAS die Verweildauer bei totalem Kniegelenkersatz von 8,17 Tagen auf 5,92 Tage reduzierte.[4]Di Han, Peng Wang, "Enhanced Recovery After Surgery Improves Outcomes in Elderly Patients Undergoing Short-Level Lumbar Fusion Surgery," eurjmedres.biomedcentral.com Geräte müssen Mobilität ermöglichen, ohne die Drainage zu beeinträchtigen, was leichte Designs und diskrete Reservoire erfordert. Heimfreundliche Formate, einschließlich tragbarer Reservoire, entsprechen der ambulanten Versorgungsausweitung.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unerwünschte Ereignisse und Rechtsstreitigkeiten wegen zurückgelassener Drainagen | -0.8% | Global, höchste Auswirkung in klagehäufigen Märkten | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter Schwenk zu minimalinvasiven und drainagefreien Techniken | -1.1% | Nordamerika und EU führend, globale Einführung | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei medizinischem Silikon | -0.6% | Global, akut in versorgungsabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Krankenhäuser verzögern Investitionsausgaben angesichts des Erstattungsdrucks | -0.9% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unerwünschte Ereignisse und Rechtsstreitigkeiten wegen zurückgelassener Drainagen

Zurückgelassene Fragmente können Gangstörungen und langfristige Behinderungen verursachen, wie nach totalem Hüftgelenkersatz dokumentiert. Einrichtungen, die mit Haftungsrisiken konfrontiert sind, verschärfen Protokolle und eliminieren Drainagen dort, wo Belege einen vernachlässigbaren Nutzen zeigen. Diese Vorsicht dämpft die Gerätevolumina direkt, insbesondere in klagehäufigen Regionen.

Beschleunigter Schwenk zu minimalinvasiven und drainagefreien Techniken

Metaanalysen zeigen, dass die peritoneale Drainage nach laparoskopischer Appendektomie das Infektionsrisiko erhöht, ohne die Ergebnisse zu verbessern. Das wachsende Vertrauen der Chirurgen in drainagefreie Reparaturen verringert die Nachfrage, insbesondere in der Allgemein- und Kolorektalchirurgie. Ausbildungslehrpläne stärken diese Protokolle und schränken die Marktdurchdringung weiter ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Systeme treiben die Innovationsführerschaft

Chirurgische Drainagesysteme erwirtschafteten im Jahr 2024 58,76 % des Umsatzes und sollen Zubehör mit einer CAGR von 9,24 % übertreffen. Die Nachfrage konzentriert sich auf vernetzte Plattformen, die Ausgabe-, Druck- und Alarmdaten im Krankenhausinformationssystem erfassen. Diese Leistung unterstützt die Premiumpreisgestaltung im Markt für chirurgische Drainagen. Zubehör ist zwar stabil, spürt jedoch die Kommoditisierung, da integrierte Sets Schläuche, Verbindungsstücke und Verbände bündeln.

Die Ersatzhäufigkeit stützt den Zubehörumsatz, doch das Wachstum bleibt hinter Systemaufrüstungen zurück. Neuartige Silikonbefestigungsverbände verbessern den Komfort und reduzieren das Wiederanbringen, was auf inkrementelle Gewinne hindeutet. Systemhersteller verwischen Kategoriengrenzen, indem sie Befestigungsmerkmale in primäre Geräte integrieren, die Beschaffung konsolidieren und die Lagerhaltung vereinfachen.

Nach Typ: Aktive Drainagen behalten technologischen Vorsprung

Aktive Einheiten hielten im Jahr 2024 einen Anteil von 59,45 % und sollen bis 2030 jährlich um 8,23 % wachsen. Präzisionssaugkraft und Durchflussregelung eignen sich für kritische Thorax- und Herzfälle, die eine enge Druckkontrolle erfordern. Das Interi-System senkte beispielsweise die Seromrate bei der Brustrekonstruktion von 22,9 % auf 4,1 %. Passive Drainagen gedeihen in preissensiblen Umgebungen; ihre begrenzte Überwachung schränkt jedoch die Einführung in Stationen mit hohem Versorgungsbedarf ein.

Aufkommende Erstattungsmodelle belohnen die Ergebnisverfolgung und stärken die Attraktivität aktiver Drainagen, die Leistungsmetriken dokumentieren. Passive Silikonvarianten bleiben für ressourcenarme Umgebungen unverzichtbar und helfen, den chirurgischen Zugang dort zu erhalten, wo Budgets Aufrüstungen einschränken.

Nach Anwendung: Orthopädie entwickelt sich zum Wachstumsmotor

Das orthopädische Segment ist auf eine CAGR von 7,56 % ausgerichtet, angetrieben durch alternde Bevölkerungen und standardisierte Gelenkersatzprotokolle. Chirurgen balancieren Mobilitätsziele mit Flüssigkeitsmanagement und bevorzugen schlanke Drainagen, die bündig an Gliedmaßenkonturen anliegen. Erstattungsherausforderungen bei totalem Gelenkersatz haben die Eingriffszahlen nicht gedämpft und stützen das Volumen im Markt für chirurgische Drainagen.

Die Thorax- und Herzchirurgie bewahrte den größten Anteil von 29,87 % am Umsatz 2024. Komplexe Brustoperationen erfordern Hochkapazitätsgeräte, die Blut, seröse Flüssigkeit und Luft gleichzeitig bewältigen können. Neurochirurgische und abdominale Fälle bleiben Nischen, sind jedoch technologisch intensiv und stützen sich auf ultrafeine Katheter für die Liquor- oder Peritonealdrainage.

Nach Endnutzer: Ambulante chirurgische Zentren treiben die Markttransformation

Krankenhäuser dominierten im Jahr 2024 mit 71,71 % der Ausgaben, sehen sich jedoch einer Budgetprüfung gegenüber, die Aufrüstungen verlangsamt. Die Integration in bestehende elektronische Systeme ist von größter Bedeutung und führt zu mehrjährigen Beschaffungszyklen. Ambulante chirurgische Zentren verzeichneten hingegen eine prognostizierte CAGR von 6,89 %, was die Patientenpräferenz für ambulante Optionen und Kostenträgeranreize für kostengünstigere Standorte widerspiegelt.

Arbeitsabläufe in ambulanten chirurgischen Zentren erfordern leichte Reservoire und Schnellverschlussverbindungen, die Patienten oder häusliche Pflegekräfte sicher handhaben können. Hersteller reagieren mit benutzerfreundlichen Sets und virtuellen Schulungsmodulen, die die Produktfunktionalität mit dem ambulanten Versorgungskontinuum in Einklang bringen und die Reichweite des Marktes für chirurgische Drainagen erweitern.

Geografische Analyse

Nordamerika behielt im Jahr 2024 aufgrund hoher Eingriffszahlen und früher digitaler Einführung einen Anteil von 36,71 % am globalen Umsatz. Medicare-Ausgaben von 6,1 Milliarden USD für ambulante Operationen im Jahr 2022 belegen die robuste Nachfrage nach fortschrittlichen postoperativen Versorgungsgeräten. Krankenhäuser legen Wert auf die Ergebnisdokumentation und schaffen Anreize für vernetzte Drainagen, die Daten an Qualitätsdashboards liefern. Lieferunterbrechungen heben Anbieter hervor, die eine pünktliche Lieferung garantieren können.

Europa erzielt stabile Gewinne, die auf alternden Bevölkerungen und strengen Infektionspräventionsregeln beruhen. Die Einführung von ERAS verändert die Beschaffung, indem Geräte bevorzugt werden, die eine frühe Mobilisierung ermöglichen. Nationale Gesundheitssysteme in Westeuropa gewichten die Gesamtbetriebskosten stark und belohnen Anbieter, die Reduzierungen der Verweildauer und der Komplikationsraten quantifizieren.

Der asiatisch-pazifische Raum ist ein Wachstumsschwerpunkt für den Markt für chirurgische Drainagen mit einer prognostizierten CAGR von 8,19 %. Regierungen leiten Kapital in neue chirurgische Einheiten und fördern die inländische Produktion durch Steueranreize. Während Chinas Ausschreibungsregeln lokale Marken bevorzugen, lassen Qualitätslücken bei fortschrittlichen intelligenten Systemen Raum für Kooperationen mit multinationalen Unternehmen. Medizintourismus-Zentren wie Thailand und Indien treiben ebenfalls Geräteimporte an, insbesondere für komplexe kardiovaskuläre und onkologische Eingriffe.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, wobei etablierte Marken ihre Portfolios durch Sensorintegration und biokompatible Polymere stärken. Johnson & Johnson MedTech verzeichnete im Jahr 2025 einen Umsatzanstieg von 6,4 %, da neue Drainagen- und Wundversorgungsprodukte in orthopädische und Brustrekonstruktionseingriffe vordrangen. Teleflex reservierte 430 Millionen USD eines Medizintechnikbudgets von 2,29 Milliarden USD für chirurgische Instrumente, was die Kapitalintensität verdeutlicht, die erforderlich ist, um wettbewerbsfähig zu bleiben.

Marktteilnehmer differenzieren sich durch Ergebnisnachweise und Versorgungszuverlässigkeit. Antimikrobielle Beschichtungen, druckgeregelte Pumpen und Cloud-Dashboards bilden die Innovationsgrenze. Die regulatorische Kontrolle unerwünschter Ereignisse treibt Unternehmen dazu an, manipulationssichere Verbindungen und robuste Tracking-Software zu entwickeln.

Lokale Produzenten in Asien profitieren von staatlichen Anreizen, lizenzieren jedoch weiterhin Sensormodule von westlichen Partnern. Gleichzeitig errichten multinationale Anbieter regionale Werke, um Zölle zu umgehen und die Lieferung zu beschleunigen. Diese Dynamiken fördern eine schrittweise Konsolidierung, da Unternehmen Skalierung anstreben, um Forschung und Entwicklung zu finanzieren und dem Preisdruck im Markt für chirurgische Drainagen standzuhalten.

Marktführer im Bereich chirurgische Drainagegeräte

B. Braun Melsungen AG

Cardinal Health

Cook Group

Johnson and Johnson Services LLC

ConvaTec

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: PolyPid gab positive Phase-3-Ergebnisse für D-PLEX100 zur Prävention chirurgischer Wundinfektionen bei abdominaler kolorektaler Chirurgie bekannt.

- Juni 2024: B. Braun Interventional Systems brachte ACCEL-Allzweck- und Gallenwegdrainagekatheter mit TrueGlide-hydrophiler Beschichtung auf den Markt.

Umfang des globalen Berichts über den Markt für chirurgische Drainagegeräte

Chirurgische Drainagesysteme werden häufig eingesetzt, um Luft und angesammelte Flüssigkeiten, insbesondere Blut und Eiter, abzuleiten, was die Wundheilung fördert. Diese Drainagesysteme sind auch zur Wundheilung und zur Verringerung des Infektionsrisikos bei Abdominaloperationen und orthopädischen Eingriffen, insbesondere bei Gelenkersatzoperationen, verbreitet. Der Markt für chirurgische Drainagen ist segmentiert nach Produkt (Zubehör und chirurgische Drainagesysteme), nach Typ (aktive Drainagen und passive Drainagen), nach Anwendung (Thorax- und Herzchirurgie, Neurochirurgie, Abdominalchirurgie, Orthopädie und weitere), nach Endnutzer (Krankenhäuser sowie ambulante chirurgische Zentren (ASZ) und Kliniken) und nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Chirurgische Drainagesysteme | Offene chirurgische Drainagesysteme |

| Geschlossene chirurgische Drainagesysteme | |

| Zubehör |

| Aktive Drainagen |

| Passive Drainagen |

| Thorax- und Herzchirurgie |

| Neurochirurgie |

| Abdominalchirurgie |

| Orthopädie |

| Sonstige |

| Krankenhäuser |

| Ambulante chirurgische Zentren und Kliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Chirurgische Drainagesysteme | Offene chirurgische Drainagesysteme |

| Geschlossene chirurgische Drainagesysteme | ||

| Zubehör | ||

| Nach Typ | Aktive Drainagen | |

| Passive Drainagen | ||

| Nach Anwendung | Thorax- und Herzchirurgie | |

| Neurochirurgie | ||

| Abdominalchirurgie | ||

| Orthopädie | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren und Kliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für chirurgische Drainagen?

Der Markt wird im Jahr 2025 auf 2,82 Milliarden USD geschätzt und soll bis 2030 einen Wert von 3,86 Milliarden USD erreichen.

Welches Segment wächst innerhalb des Marktes für chirurgische Drainagen am schnellsten?

Orthopädische Anwendungen verzeichnen das höchste Wachstum mit einer prognostizierten CAGR von 7,56 % bis 2030.

Wie wirken sich digitale Drainagesysteme auf Krankenhäuser aus?

Vernetzte Geräte verkürzen Krankenhausaufenthalte und reduzieren Pflegevisiten, indem sie Echtzeit-Flüssigkeitsdaten an elektronische Patientenakten übermitteln.

Warum sind ambulante chirurgische Zentren für die künftige Nachfrage wichtig?

Ambulante chirurgische Zentren unterstützen die Entlassung am selben Tag und treiben den Bedarf an tragbaren, patientenfreundlichen Drainagen an, was eine CAGR von 6,89 % für das Segment begünstigt.

Welche Region bietet die stärkste Wachstumschance?

Der asiatisch-pazifische Raum führt mit einer CAGR von 8,19 %, gestützt durch Infrastrukturinvestitionen und unterstützende lokale Produktionspolitiken.

Seite zuletzt aktualisiert am: