Marktgröße und Marktanteil für supraleitende Drähte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.7 Milliarden US-Dollar |

| Marktgröße (2031) | 2.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für supraleitende Drähte von Mordor Intelligence

Der Markt für supraleitende Drähte wurde im Jahr 2025 auf 1,62 Milliarden USD bewertet und wird voraussichtlich von 1,70 Milliarden USD im Jahr 2026 auf 2,18 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,10 % während des Prognosezeitraums 2026 bis 2031. Der Markt bedient Leiter-Familien für niedrige, mittlere und hohe Temperaturen in den Bereichen medizinische Bildgebung, Energie und Strom, Forschung, Transport, Elektronik und Rechenzentren, wobei letztere nun von der Evaluierungsphase in die frühe Kommerzialisierung übergehen. Der Markt profitiert von einer stabilen Nachfrage nach Magnetresonanztomographie (MRT), während Fusionsvergaben und städtische Netzprogramme größere Auftragsschwankungen erzeugen, wenn Projekte von der Test- in die Beschaffungsphase übergehen. Hochtemperatursupraleiter (HTS)-Draht ist für den Markt von zentraler Bedeutung, da Fusionsmagnete, Netzkabel und Hochdichte-Stromverteilung Leistungen erfordern, die Standardleiter unter denselben Strom- und Feldbedingungen nicht erbringen können. Das Medizinsegment verändert sich ebenfalls, da Krankenhäuser und Radiologieanbieter auf Hochfeld- und heliumfreie Magnetplattformen umsteigen, die langfristige Liefervereinbarungen statt Spotankäufen unterstützen. Der Markt steht vor Herausforderungen, darunter hohe Leiter- und Kryogensystemkosten, ungleichmäßige Fertigungsausbeute bei Seltenerd-Barium-Kupferoxid (REBCO)-Bändern sowie projektgetriebene Kaufzyklen, die zwischen großen Vergaben lange Lücken erzeugen können.

Wichtigste Erkenntnisse des Berichts

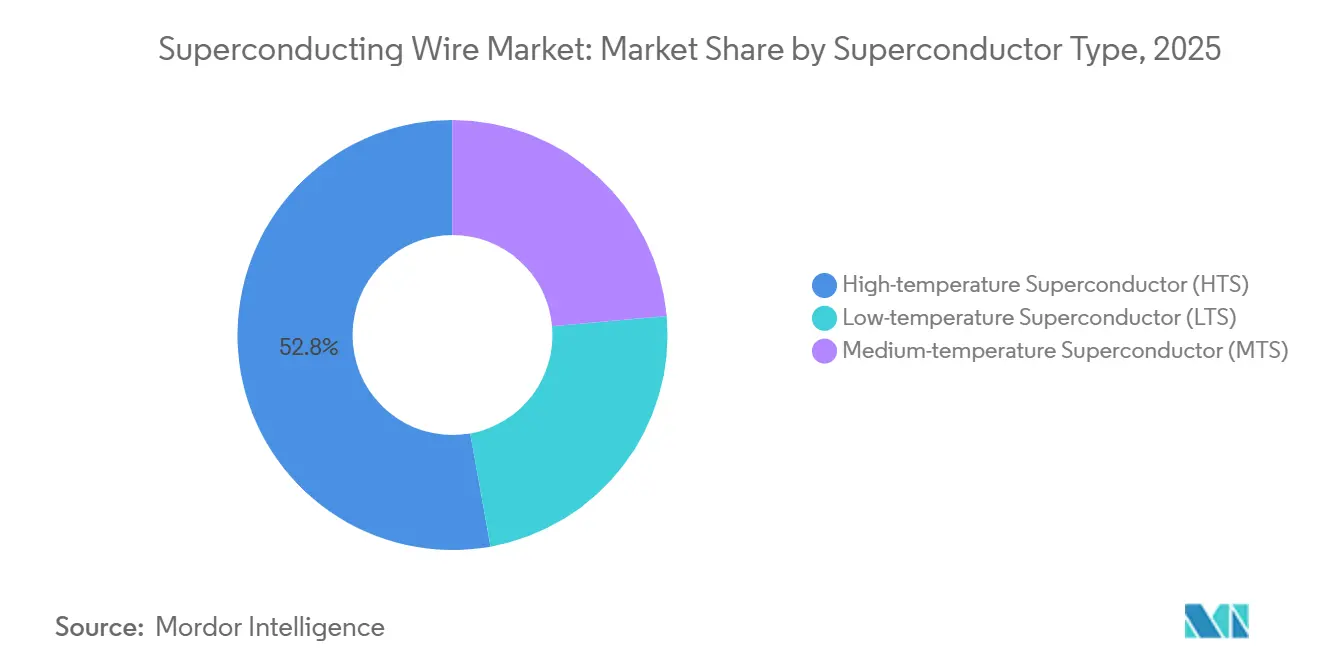

- Nach Supraleitertyp hielt der Hochtemperatursupraleiter (HTS) im Jahr 2025 einen Anteil von 52,82 % an der Marktgröße für supraleitende Drähte und wird voraussichtlich bis 2031 mit einer CAGR von 10,82 % wachsen.

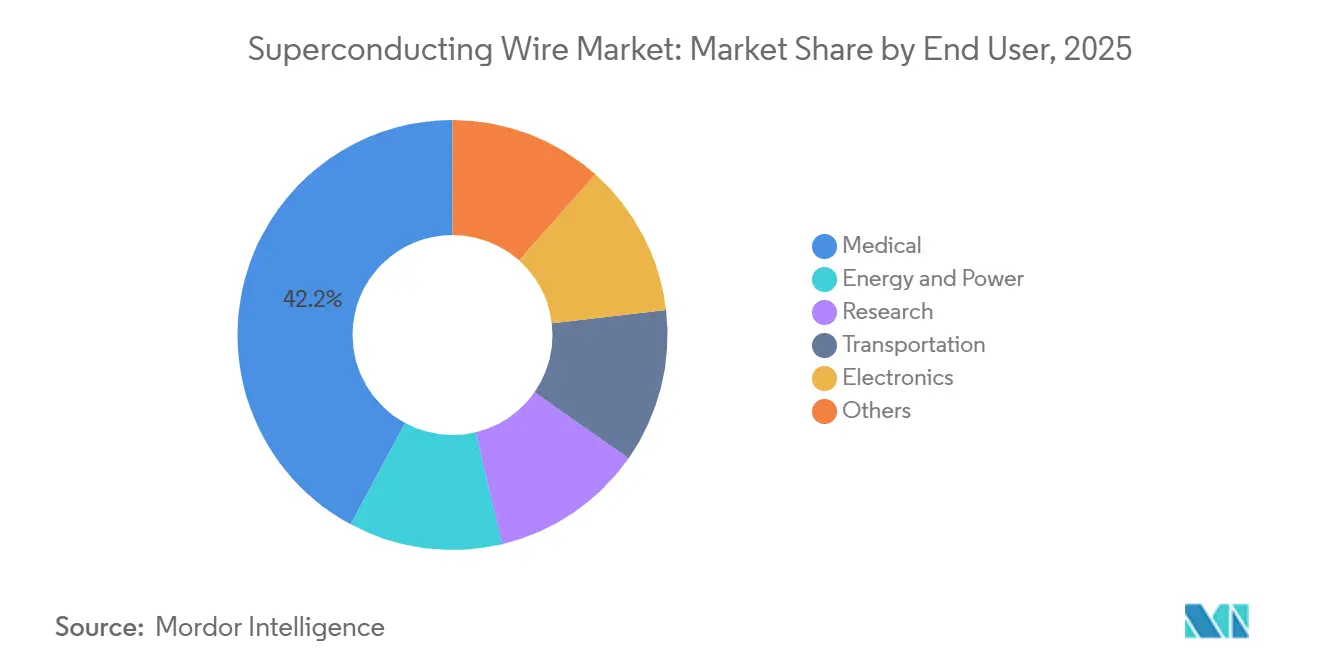

- Nach Endnutzer hielt der Medizinbereich im Jahr 2025 einen Anteil von 42,15 % am globalen Umsatz, während Energie und Strom bis 2031 die höchste CAGR von 10,51 % verzeichnen dürften.

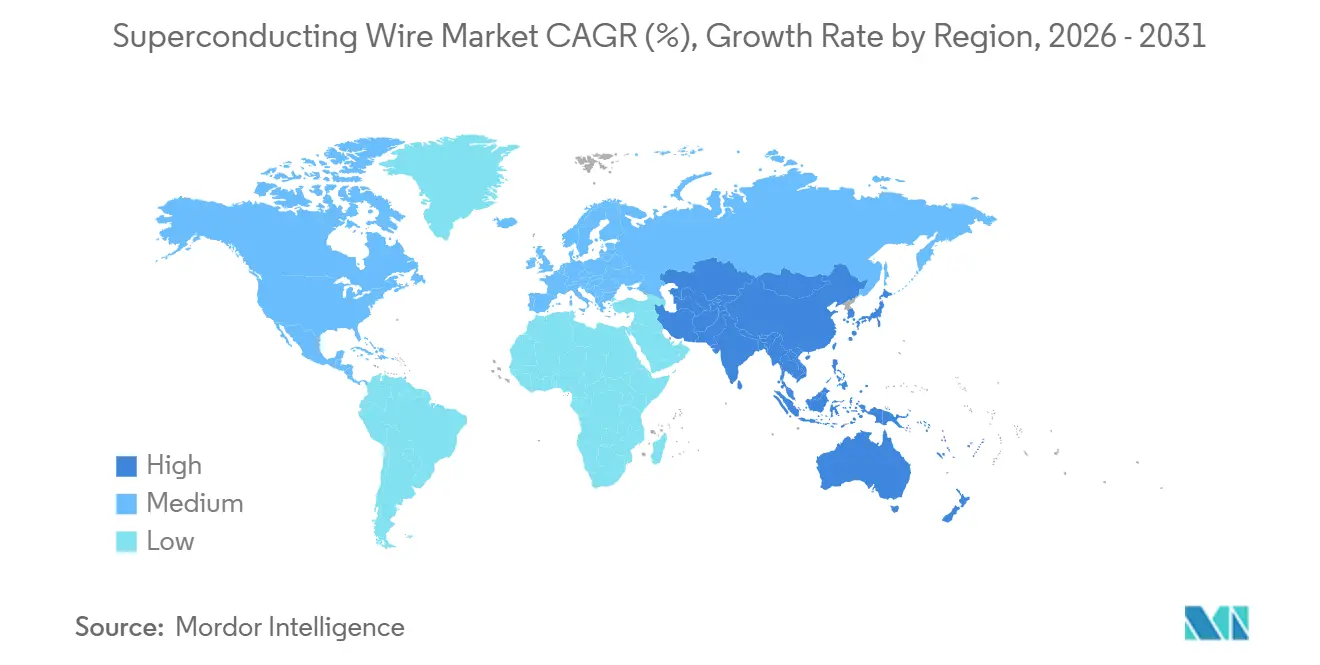

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 38,65 % und wird voraussichtlich auch die schnellste regionale CAGR von 9,81 % bis 2031 aufweisen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für supraleitende Drähte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufrüstung der installierten MRT-Basis und Umstieg auf Hochfeld- und heliumfreie Magnetplattformen | +1.2% | Global, konzentriert in Nordamerika, Westeuropa und Ostasien | Mittelfristig (2–4 Jahre) |

| Netzmodernisierung und städtischer Einsatz von Hochtemperatursupraleiter (HTS)-Kabeln zur Integration erneuerbarer Energien | +0.9% | Europa, Nordamerika und China | Langfristig (≥ 4 Jahre) |

| Fusions- und Hochfeldmagnetprogramme treiben die Beschaffung großer HTS-Mengen voran | +0.8% | Global, mit Projektzentren im Vereinigten Königreich, den Vereinigten Staaten, Japan und Italien | Langfristig (≥ 4 Jahre) |

| Einsatz von HTS-Sammelschienen und -Verkabelung in Hyperscale-Rechenzentren für Workloads der Künstlichen Intelligenz (KI) | +0.6% | Nordamerika, Europa und Ostasien | Kurzfristig (≤ 2 Jahre) |

| Elektrische Luftfahrt und kryogene Antriebssysteme der nächsten Generation | +0.5% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufrüstung der installierten MRT-Basis und Übergang zu Hochfeld- und heliumfreien Magnetplattformen

Die medizinische Bildgebung sorgt für eine verlässliche Nachfrage im Markt für supraleitende Drähte, wobei das Wachstum zunehmend durch Aufrüstungen innerhalb der installierten Basis und nicht allein durch die Anzahl der Scanner angetrieben wird. Der Übergang von 1,5-Tesla- auf 3,0-Tesla-Plattformen erhöht den Drahtanteil pro Magnetbaugruppe und verschärft die Leistungsanforderungen an die Feldstabilität im Dauerbetrieb. Die Entwicklung heliumfreier Magnete verändert ebenfalls die Produktspezifikationen, da neuere Systeme Leiter erfordern, die unter überarbeiteten Kühlarchitekturen zuverlässig funktionieren. Im Januar 2026 sicherte sich Bruker Mehrjahresvereinbarungen im Wert von 500 Millionen USD mit zwei globalen Gesundheitsunternehmen zur Lieferung von Hochleistungssupraleitern für MRT-Systeme der nächsten Generation, was darauf hindeutet, dass die Beschaffung auf programmbasierte Verpflichtungen umgestellt wird. Dieses Muster verschafft dem Markt für supraleitende Drähte eine stabilere Nachfragebasis und reduziert die kurzfristige Volatilität, die bei projektgetriebenen Anwendungen häufiger vorkommt.

Netzmodernisierung und städtischer HTS-Kabeleinsatz zur Integration erneuerbarer Energien

Der Markt für supraleitende Drähte gewinnt an Relevanz für Versorgungsunternehmen, da dichte städtische Netze zusätzliche Kapazitäten ohne die Verzögerungen und Kosten neuer Trassenrechte benötigen. Das 15 Kilometer lange, 110-kV-SuperLink-Kabelsystem von NKT in München schloss 2025 umfangreiche Tests ab und bewies, dass HTS-Kabel mehr als 500 MW innerhalb eines Standard-Verteilkorridors übertragen können. Im November 2025 trat Nexans dem SupraMarine-Konsortium bei, um einen Demonstrator für die supraleitende Hochspannungs-Wechselstrom (HVAC)-Unterseeübertragung für Offshore-Windverbindungen zu entwickeln, mit geplanten Tests bis 2028[1]U.S. Department of Energy Office of Scientific and Technical Information, "Prozessinnovationen für die Herstellung von Hochtemperatursupraleiter (HTS)-Draht", DOE OSTI, osti.gov . Diese Programme verlagern den Markt für supraleitende Drähte weg von isolierten Pilotprojekten hin zu geplanten Infrastrukturprojekten mit formalen Lieferplänen. Das politische Umfeld in Europa unterstützt diese Richtung weiter, da Ziele zur Integration erneuerbarer Energien und Korridorüberlastungen die Versorgungsunternehmen zu Lösungen drängen, die Stromkapazitäten innerhalb bestehender Flächen hinzufügen.

Fusions- und Hochfeldmagnetprogramme treiben die Beschaffung großer HTS-Mengen voran

Die Fusionsbeschaffung prägt das obere Ende des Marktes für supraleitende Drähte, da kommerzielle Entwickler qualifizierten Draht in langen Längen benötigen und sich nicht auf Lieferungen im Labormaßstab verlassen können. Die Fusion Industry Association berichtete, dass die Beschaffungsausgaben im Fusionssektor im Jahr 2025 um 24 % gestiegen sind, wobei 75 % der Fusionslieferanten Kapazitätsinvestitionen zwischen 30.000 USD und 65 Millionen USD tätigten. Im Februar 2025 unterzeichneten Commonwealth Fusion Systems und Type One Energy eine Lizenzvereinbarung, die Type One Energy exklusive Rechte zur Nutzung der CFS-HTS-Kabeltechnologie für Stellarator-Fusionsmagnete gewährt. Der Markt für supraleitende Drähte verfügt nun über ein Premiumsegment, in dem die Preisgestaltung durch den kritischen Strom im Feld, die mechanische Dehnungstoleranz und die Konsistenz der Stücklänge bestimmt wird, und nicht allein durch den Preis. Der im Oktober 2025 veröffentlichte Fusions-Fahrplan des US-Energieministeriums verschafft Lieferanten einen klareren bundesstaatlichen Nachfragehorizont und reduziert das Risiko, das mit dem Aufbau von Kapazitäten für zukünftige Aufträge verbunden ist.

Einsatz von HTS-Sammelschienen und -Verkabelung in Hyperscale-Rechenzentren für KI-gesteuerte Workloads

Der Markt für supraleitende Drähte hat einen neuen Nachfragekanal in der Rechenzentrum-Stromverteilung erschlossen, da KI-Einrichtungen höhere Stromkapazitäten in kompakten elektrischen Layouts benötigen. Im Jahr 2025 erklärte Microsoft, dass Hochtemperatursupraleiter als praktische Option für Rechenzentrum-Stromsysteme und nicht nur als Forschungskonzept evaluiert wurden. Eine IEEE-Studie aus dem Jahr 2026 ergab, dass ein HTS-Band-Sammelschienen-Design für ein 10-MW-Rechenzentrum nach fünf Jahren Kostenparität mit herkömmlichen Wechselstrom-Layouts erreichen könnte, angetrieben durch niedrigere Kühl- und Übertragungsverlustkosten. Im April 2026 berichteten Tokamak Energy und The BE Company, dass der Ersatz von Kupfer durch HTS in der Rechenzentrum-Stromverteilung die Stromverluste auf Sammelschienen-Ebene um bis zu 90 % reduzieren und bis zu 9 % zusätzliche IT-Kapazität pro Einrichtung freisetzen könnte. Diese Kombination aus Energieeinsparungen, Raumeffizienz und kommerzieller Relevanz verschafft dem Markt für supraleitende Drähte einen kurzfristigeren Nachfragekanal im Vergleich zu Fusion oder Netzinfrastruktur.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Stückkosten für Leiter und kryogene Anlagenkosten | -1.0% | Global, am stärksten in preissensiblen Märkten in Süd- und Südostasien sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Skalierung von Ausbeute und Qualitätskonsistenz in der REBCO-Bandherstellung | -0.7% | Global, am stärksten in Nordamerika und Europa, wo die inländische Hochtemperatursupraleiter (HTS)-Kapazität begrenzt bleibt | Mittelfristig (2–4 Jahre) |

| Unregelmäßige, projektgetriebene Beschaffungszyklen zwischen Programmvergaben | -0.5% | Global, insbesondere in Fusions- und Netzkabel-Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stückkosten für Leiter und kryogene Anlagenkosten begrenzen den Einsatz außerhalb von Kapitalinvestitionsprojekten

Der Markt für supraleitende Drähte steht vor einer Kostenbarriere, da technisch bewährte Systeme wirtschaftlich oft schwer zu rechtfertigen sind, sobald das vollständige Kryogenpaket einbezogen wird. Das Fertigungsverbesserungsprogramm des US-Energieministeriums zielt auf HTS-Drahtkosten unter 50 USD pro Kiloampere-Meter ab; technische Analysen aus dem Jahr 2025 zeigten jedoch, dass selbst dieses Niveau mehr als das Zehnfache des für einen breiten Netzeinsatz erforderlichen Schwellenwerts beträgt[2]Nexans, "SupraMarine-Konsortium startet Innovationsprojekt zur Verbindung entfernter Offshore-Windparks mit dem Festland", Nexans Pressemitteilung, nexans.com . Der Kostendruck geht nicht allein vom Draht aus, da Kryokühler, vakuumummantelte Leitungen und die Handhabung von flüssigem Stickstoff erhebliche Investitions- und Betriebskosten für jede Installation hinzufügen. Dies beschränkt einen Großteil des Marktes für supraleitende Drähte auf Anwendungen, bei denen die Leistung einen klaren Mehrwert bietet, wie MRT, Fusion oder gezielte Netzaufrüstungen, anstatt auf einen breiten Netzersatz. Die Konzentration der Heliumversorgung bleibt auch für Tieftemperatursupraleiter (LTS)-basierte Anwendungen ein Problem und erhöht das Beschaffungsrisiko für Krankenhäuser und Infrastrukturplaner, die vorhersehbare Lebenszykluskosten benötigen.

Herausforderungen bei der Skalierung von Ausbeute und Qualitätskonsistenz in der Seltenerd-Barium-Kupferoxid (REBCO)-Bandherstellung schränken die Volumenproduktionskapazität ein

Die Fertigungsskalierung bleibt eine Einschränkung im Markt für supraleitende Drähte, da das Ausgabewachstum nur dann realisierbar ist, wenn Spulenlängen und Stromleistung bei kommerziellen Lieferungen konsistent bleiben. Forschungsergebnisse aus dem Jahr 2025 zeigten, dass die globale HTS-Produktionskapazität von 3.000–5.000 Kilometern pro Jahr auf mehr als 20.000 Kilometer pro Jahr gesteigert werden müsste, um ein einziges kompaktes Fusionssystem im kommerziellen Maßstab zu unterstützen. Dieselbe Forschung ergab, dass eine reine Volumenerweiterung nur eine 3,6-fache Reduzierung der Stückkosten bewirken würde, was darauf hindeutet, dass Prozessverbesserungen weiterhin erforderlich sind, um die Zielwirtschaftlichkeit zu erreichen. Furukawa Electric startete im Oktober 2025 ein Projekt der New Energy and Industrial Technology Development Organization (NEDO), um die Präzision der Multifilament-Drahtherstellung zu verbessern und bis März 2026 die Prototypenentwicklung und Evaluierung eines 4-lagigen SCSC-IFB-montierten HTS-Leiters abzuschließen, was zeigt, dass Lieferanten diesen Engpass angehen. Bis sich die Ausbeute bei kommerziellem Durchsatz verbessert, wird der Markt für supraleitende Drähte weiterhin mit einer Lücke zwischen Nachfragesichtbarkeit und praktischer Lieferverfügbarkeit konfrontiert sein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Supraleitertyp: HTS festigt doppelte Führungsposition bei Marktanteil und Wachstumsrate

HTS hielt im Jahr 2025 einen Marktanteil von 52,82 % im Markt für supraleitende Drähte und wird voraussichtlich bis 2031 mit einer CAGR von 10,82 % wachsen, was ihn zur größten und am schnellsten wachsenden Leiterkategorie im Markt für supraleitende Drähte macht. Diese Position wird durch strukturelle Nachfrage in Fusionsmagneten, städtischen Kabelsystemen und Rechenzentrum-Sammelschienen angetrieben, wo höhere Betriebstemperaturen und stärkere Feldleistung Anwendungsfälle unterstützen, die LTS nicht gleich effizient bedienen kann. Das Segment konzentriert sich auf REBCO und YBCO, wobei Bänder der ersten Generation aus BSCCO in ausgewählten Anwendungen weiterhin relevant sind, wo Systemdesign und Qualifizierungspfade bereits etabliert sind. SuperPower, Fujikura und SuNam investieren in fusionsgeeignete Produkte, und SuperPower erklärte 2025, dass sein FM-Draht auf eine stärkere kritische Stromleistung bei 20 K und 20 Tesla abzielt, was mit der Hochfeldnachfrage in der Branche für supraleitende Drähte übereinstimmt. Diese technische Fähigkeit verschafft HTS eine stärkere Preisposition als Standardleiterklassen, wenn Käufer für leistungskritische Programme beschaffen.

LTS bleibt im Markt für supraleitende Drähte relevant, da NbTi-Draht tief in der klinischen MRT-Fertigung verankert ist und bestehende OEM-Qualifizierungen den kurzfristigen Ersatzbedarf reduzieren. MTS, angeführt von Magnesiumdiborid-Draht, baut eine Position in der Branche für supraleitende Drähte auf, wo Kühlung bei mittleren Temperaturen ein praktisches Kostengleichgewicht für spezialisierte Systeme bietet. Die NASA vergab 2024 einen Small Business Innovation Research (SBIR)-Vertrag an Hyper Tech Research zur Weiterentwicklung von Feinfilament-MgB2-Draht für Flugzeugmotoren mit hoher Leistungsdichte, was das langfristige Thema der elektrischen Luftfahrt in dieser Kategorie unterstützt. Über alle drei Materialklassen hinweg gewinnt die IEC TC90-Normung zunehmend an Bedeutung, da dokumentierte Leistungskonsistenz die Beschaffungsanforderungen des öffentlichen Sektors und programmgeführter Projekte im Markt für supraleitende Drähte prägt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Medizin verankert das Volumen, während Energie und Strom die Wachstumstrajektorie neu definieren

Der Medizinbereich machte im Jahr 2025 42,15 % des Marktes für supraleitende Drähte aus, was zeigt, dass Krankenhäuser und Radiologieanbieter die größte Nachfragebasis bleiben. Diese Position stützt sich auf die globale installierte Basis von MRT-Systemen, bei denen Hochfeld-Aufrüstungen in Nordamerika und Westeuropa parallel zu Erstkapazitätserweiterungen in Süd- und Südostasien stattfinden. Das Ergebnis ist ein breiter Beschaffungsmix, der sowohl ausgereifte Tieftemperatursupraleiter (LTS)-Produkte als auch ausgewählte Hochleistungsleiter für heliumfreie Magnetdesigns unterstützt. Die Forschungsnachfrage bleibt kleiner, aber stetig, da Beschleuniger- und Laborprogramme durch disziplinierte Mehrjahreszyklen beschaffen, die Lieferanten eine klarere Planungssichtbarkeit bieten. Transport, Elektronik und andere Endnutzungen befinden sich noch in früheren Phasen der kommerziellen Entwicklung, haben jedoch Potenzial, wo Leistungsdichte, Systemgröße und thermische Grenzen gegenüber den niedrigsten Vorabkosten priorisiert werden.

Energie und Strom werden voraussichtlich bis 2031 mit einer CAGR von 10,51 % wachsen, was sie zum am schnellsten wachsenden Endnutzersegment im Markt für supraleitende Drähte macht. Dieses Wachstum ist an Projekte in der städtischen Kabelübertragung, der Integration erneuerbarer Energien und der Fehlerbehandlungsinfrastruktur gebunden, wo konventionelle Lösungen mit Platz- und Wärmebeschränkungen konfrontiert sind. Das Münchner SuperLink-Projekt und der SupraMarine-Offshore-Demonstrator veranschaulichen, wie dieses Endnutzersegment von der Forschungsvalidierung zu geplanten Netzinvestitionen übergeht. Diese Verschiebung reduziert die Abhängigkeit des Marktes für supraleitende Drähte von der medizinischen Nachfrage und bietet Hochtemperatursupraleiter (HTS)-Herstellern einen größeren Weg zur Skalierung, wenn sich die Systemkosten weiter verbessern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Marktanteil von 38,65 % im Markt für supraleitende Drähte und wird voraussichtlich bis 2031 mit einer CAGR von 9,81 % expandieren, was ihn zum größten und am schnellsten wachsenden regionalen Markt macht. Japan stützt diese Position durch seine etablierte Herstellerbasis, angeführt von Sumitomo Electric, Fujikura und Furukawa Electric, sowie durch das langfristige supraleitende Magnetschwebebahn-Programm Chuo Shinkansen. JR Central erklärte 2025, dass die Projektkosten 7 Billionen JPY (48 Milliarden USD) überschritten haben, was die transportbezogene supraleitende Entwicklung in der gesamten regionalen Lieferkette prominent hält. China skaliert die inländische Seltenerd-Barium-Kupferoxid (REBCO)-Bandproduktion, um die Abhängigkeit von importiertem Hochtemperatursupraleiter (HTS)-Material zu reduzieren, während Südkorea weiterhin Fertigungskapazitäten für Kabel- und Bandanwendungen aufbaut. Die Partnerschaft von Hyosung TNC im März 2026 mit CAN Superconductors zeigt, dass koreanische Unternehmen ihre Kapazitäten im Inland ausbauen und sich für den direkten Zugang zum europäischen Markt positionieren.

Nordamerika und Europa machen einen bedeutenden Anteil der hochwertigsten HTS-Beschaffung im Markt für supraleitende Drähte aus, da beide Regionen Fusionsfinanzierung, fortgeschrittene medizinische Originalgerätehersteller (OEM)-Aktivitäten und Netzdemonstrationsprogramme kombinieren. In den Vereinigten Staaten bietet der im Oktober 2025 veröffentlichte Fusions-Fahrplan des Energieministeriums (DOE) einen jahrzehntelangen Investitionsrahmen, der die langfristige Nachfrageplanung für Drahtlieferanten unterstützt. AMSC berichtete im Mai 2026, dass sein 12-Monats-Auftragsbestand 280 Millionen USD überstieg und der Quartalsumsatz 85 Millionen USD übertraf, was eine starke institutionelle Nachfrage nach fortschrittlicher Strominfrastruktur in Nordamerika widerspiegelt. Europa bleibt durch Deutschlands SuperLink-Projekt, die Fusionsprogramme des Vereinigten Königreichs sowie Frankreichs Rolle im SupraMarine-Konsortium und breiteren Forschungsnetzwerken relevant. Öffentliche Netz- und Saubere-Energie-Programme in beiden Regionen unterstützen eine hochwertigere Beschaffung, auch wenn die Kaufzyklen unregelmäßig bleiben.

Südamerika, der Nahe Osten und Afrika bleiben kleinere Beitragsleister zum Markt für supraleitende Drähte, obwohl die Nachfrageprofile in diesen Regionen variieren. Brasilien und Argentinien sind stärker mit Forschungsnachfrage und früher Netzresilienzarbeit verbunden als mit großmaßstäblichem kommerziellem Kabeleinsatz. Saudi-Arabien und die Vereinigten Arabischen Emirate investieren in fortschrittliche Energieinfrastruktur und schaffen einen potenziellen Weg für supraleitende Anwendungen, obwohl die Technologie in den meisten aktuellen Versorgungsunternehmensprogrammen noch nicht zu einer direkten Budgetposition geworden ist. Südafrika fügt eine forschungsgetriebene Nachfragebasis durch das Square Kilometre Array-Projekt und verwandte spezialisierte supraleitende Komponenten hinzu, während ein Großteil des restlichen Gebiets in erster Linie an importierte medizinische Bildgebungssysteme gebunden bleibt, anstatt an inländische Fertigung oder Netzprojekte.

Wettbewerbslandschaft

Der Markt für supraleitende Drähte ist bei Tieftemperaturprodukten mäßig konsolidiert, mit einer breiteren Fragmentierung bei Hochtemperaturprodukten, was eine gespaltene Wettbewerbsstruktur entlang der Wertschöpfungskette schafft. Japanische Lieferanten, insbesondere Sumitomo Electric, Fujikura und Furukawa Electric, halten starke Positionen bei der NbTi-Produktion aufgrund langer Qualifizierungshistorien mit medizinischen OEM-Kunden und integrierten Produktionsfähigkeiten, die neuere Marktteilnehmer noch nicht erreicht haben. Das HTS-Segment ist stärker fragmentiert, mit Lieferanten in den Vereinigten Staaten, Südkorea, China, Russland, Deutschland und anderen Teilen Europas, die bei Stromdichte, Spulenlänge und anwendungsspezifischer Qualifizierung konkurrieren, und nicht allein beim Preis. Diese Unterscheidung ist bedeutsam, da Käufer in Fusions- und Netzprojekten nun strengere technische Bedingungen in die Beschaffung einbeziehen und damit erfahrene Lieferanten schützen, die wiederholbare Feldleistung nachweisen können. Es bedeutet auch, dass der Markt weiterhin Raum für mittelgroße Hersteller bietet, die Stücklängen über 300 Meter hinaus verlängern können, ohne die Qualitätskonsistenz zu beeinträchtigen.

Jüngste strategische Schritte zeigen, dass der Wettbewerb im Markt für supraleitende Drähte ebenso sehr auf Anwendungsbreite wie auf installiertes Volumen ausgerichtet ist. Brukers Mehrjahres-MRT-Liefervereinbarungen vom Januar 2026 zeigen, wie etablierte Lieferanten programmbasierte Nachfrage rund um heliumfreie und Magnetsysteme der nächsten Generation sichern, anstatt sich auf kürzere Kaufzyklen zu verlassen. Furukawa Electric und Tokamak Energy gaben im Juni 2026 bekannt, dass sie die Zusammenarbeit an Hochtemperatursupraleiter (HTS)-Bandfähigkeiten im Vereinigten Königreich vorantreiben, was auf eine engere Abstimmung zwischen Drahtentwicklung und Fusionsprogrammanforderungen hindeutet. Die Partnerschaft von Hyunsung TNC im März 2026 mit CAN Superconductors veranschaulicht weiter, dass Lieferanten grenzüberschreitende Produktions- und F&E-Verbindungen nutzen, um Marktzugang zu sichern und regionale Lieferflexibilität aufzubauen. Diese Schritte legen nahe, dass die nächste Wettbewerbsebene im Markt davon geprägt sein wird, welche Lieferanten sich für medizinische, Fusions-, Netz- und Rechenzentrumsanwendungen qualifizieren können, ohne die Fertigungsdisziplin zu verlieren.

Ein zweiter Wettbewerbsfilter bildet sich rund um Prozesskontrolle, Normkonformität und die Fähigkeit, ungleichmäßiges Auftragsvolumen zu managen. Seltenerd-Barium-Kupferoxid (REBCO)-Hersteller, die stabile Produktion dokumentieren, zertifizierte Qualitätssysteme aufrechterhalten und Vollspulen mit wiederholbarer Stromleistung liefern können, werden einen Vorteil haben, da Beschaffungsprozesse formaler werden. Die Normung des Technischen Komitees 90 der Internationalen Elektrotechnischen Kommission (IEC TC90) unterstützt diesen Trend, da eine gemeinsame Testsprache Informationslücken zwischen etablierten Lieferanten und neueren Marktteilnehmern verringert. Gleichzeitig schafft projektgetriebener Einkauf weiterhin lange Nachfragelücken zwischen großen Vergaben, was bedeutet, dass Bilanzkraft und Kundenmix auch für technisch fähige Teilnehmer wichtig bleiben. Insgesamt bleibt der Markt für supraleitende Drähte in erster Linie technologiegetrieben, aber die Beschaffungsglaubwürdigkeit wird bei der Gewinnung großer Aufträge gleichermaßen wichtig.

Marktführer in der Branche für supraleitende Drähte

-

Bruker

-

Sumitomo Electric Industries, Ltd.

-

Fujikura Ltd.

-

FURUKAWA ELECTRIC CO., LTD.

-

Luvata

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Hyunsung TNC (Südkorea) schloss eine strategische Partnerschaft und einen F&E-Dienstleistungsvertrag mit CAN Superconductors s.r.o. (Tschechische Republik), einem europäischen HTS-Materialhersteller. Die Vereinbarung etablierte ein gemeinsames Forschungs- und Produktionszentrum, um Hyunsung TNC direkten Zugang zum europäischen Markt und zur globalen Lieferkette für supraleitende Materialien zu verschaffen.

- November 2025: Nexans gründete das SupraMarine-Konsortium mit Air Liquide, CentraleSupélec, ITP Interpipe und dem französischen Netzbetreiber RTE, um ein supraleitendes HVAC-Untersee-Stromübertragungssystem zu entwickeln. Das System ist darauf ausgelegt, Offshore-Windparks über HTS-Kabel, die mit flüssigem Stickstoff gekühlt werden, mit der Küste zu verbinden, mit geplanten Demonstratortests bis 2028, mit dem Ziel der Kommerzialisierung der Untersee-HTS-Übertragung im industriellen Maßstab.

Umfang des globalen Marktberichts für supraleitende Drähte

Supraleitende Drähte sind spezialisierte elektrische Leiter, die beim Abkühlen unter ihre kritischen Temperaturen keinen elektrischen Widerstand aufweisen. Sie tragen deutlich höhere Stromdichten als Kupfer und eignen sich daher für medizinische Hochfeld-Bildgebung, großmaßstäbliche wissenschaftliche Forschung und kompakte städtische Stromübertragung.

Der Markt für supraleitende Drähte ist nach Supraleitertyp, Endnutzer und Geografie segmentiert. Nach Supraleitertyp ist der Markt in Tieftemperatursupraleiter (LTS), Mitteltemperatursupraleiter (MTS) und Hochtemperatursupraleiter (HTS) segmentiert. Nach Endnutzer ist der Markt in Medizin, Energie & Strom, Forschung, Transport, Elektronik und Sonstige segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für supraleitende Drähte in 18 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Tieftemperatursupraleiter (LTS) |

| Mitteltemperatursupraleiter (MTS) |

| Hochtemperatursupraleiter (HTS) |

| Medizin |

| Energie & Strom |

| Forschung |

| Transport |

| Elektronik |

| Sonstige |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Supraleitertyp | Tieftemperatursupraleiter (LTS) | |

| Mitteltemperatursupraleiter (MTS) | ||

| Hochtemperatursupraleiter (HTS) | ||

| Nach Endnutzer | Medizin | |

| Energie & Strom | ||

| Forschung | ||

| Transport | ||

| Elektronik | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Marktgröße des Marktes für supraleitende Drähte?

Der Markt für supraleitende Drähte wurde im Jahr 2025 auf 1,62 Milliarden USD bewertet und wird voraussichtlich von 1,70 Milliarden USD im Jahr 2026 auf 2,18 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,10 % während des Prognosezeitraums 2026 bis 2031.

Welcher Leitertyp führt bei Umsatz und Wachstum?

HTS führt in beiden Kategorien mit einem Umsatzanteil von 52,82 % im Jahr 2025 und einer prognostizierten CAGR von 10,82 % bis 2031.

Warum bleibt die medizinische Bildgebung so wichtig für die Nachfrage?

Der Medizinbereich machte im Jahr 2025 42,15 % des Umsatzes aus, da MRT-Systeme die größte installierte Basis bleiben und der Übergang zu Hochfeld- und heliumfreien Magneten die Drahtanforderungen erhöht.

Was treibt die schnellste Endnutzererweiterung an?

Energie und Strom wachsen mit einer CAGR von 10,51 % bis 2031 am schnellsten, da Versorgungsunternehmen HTS-Kabelsysteme testen und planen, um die städtische Netzkapazität zu erhöhen und erneuerbare Energien zu integrieren.

Seite zuletzt aktualisiert am: