Zuckerrübenmarkt Größe und Marktanteil

Zuckerrübenmarktanalyse von Mordor Intelligence

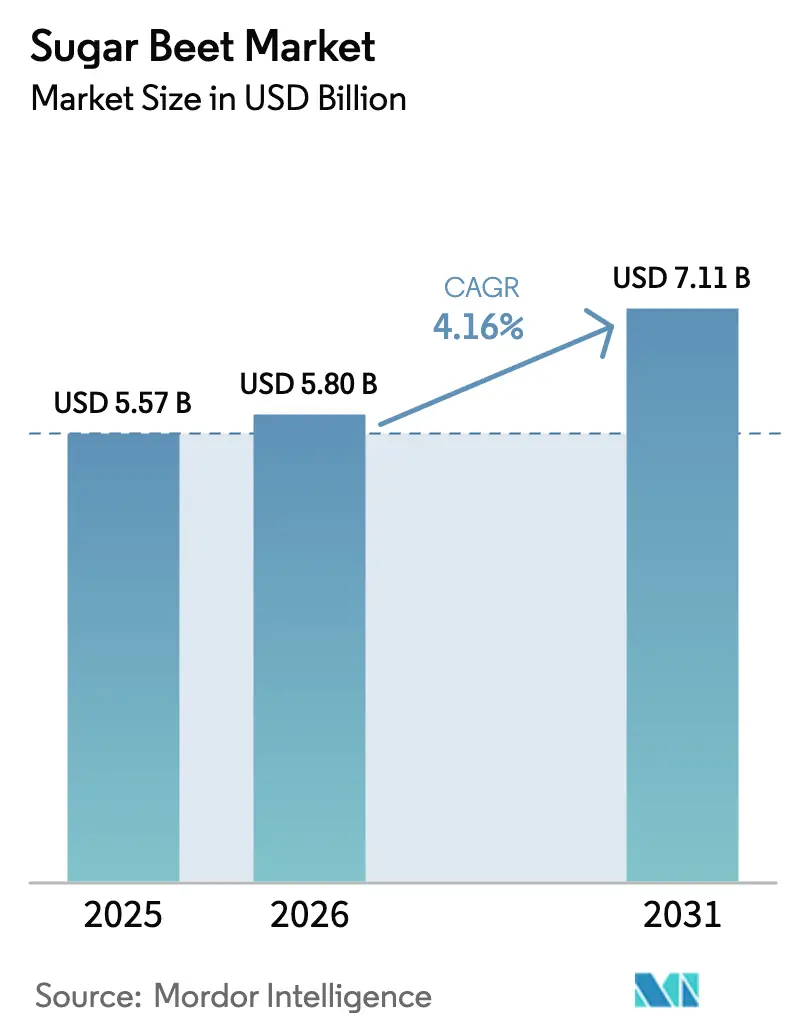

Die Größe des Zuckerrübenmarktes wurde im Jahr 2025 auf USD 5,57 Milliarden geschätzt und wird voraussichtlich von USD 5,80 Milliarden im Jahr 2026 auf USD 7,11 Milliarden bis 2031 wachsen, bei einer CAGR von 4,16% während des Prognosezeitraums (2026-2031). Das Nachfragewachstum konzentriert sich nun darauf, aus bestehenden Anbauflächen einen höheren Mehrwert zu erzielen, anstatt die Anbaufläche auszuweiten, da Verarbeiter Präzisionslandwirtschaft und fortschrittliche Saatguttechnologien einsetzen, um die Saccharose-Rückgewinnungsraten zu erhöhen[1]Quelle: Europäische Kommission, "Eine Vision für Landwirtschaft und Ernährung," europa.eu . Robuste Biokraftstoffvorschriften und ertragsteigernde Gentechnologie stützen das Umsatzwachstum, auch wenn Rohrzucker einen strukturellen Kostenvorteil behält. Die steigende Nachfrage von Süßwarenherstellern, ausgeweitete Biokraftstoffvorschriften und übergeordnete Nachhaltigkeitsziele untermauern die Expansion des Zuckerrübenmarktes zusätzlich. Europäische Produzenten modernisieren weiterhin Verarbeitungslinien und verlagern Trockenschnitzel in die Herstellung von fortschrittlichem Ethanol, wodurch höhere Margen pro Metrischer Tonne erzielt und die Abhängigkeit von volatilen raffinierten Zuckerpreisen verringert wird. Anbauer im Asien-Pazifik-Raum, angeführt von China und Indien, experimentieren mit kältetoleranten Hybriden, erschließen neue nördliche Anbauflächen und diversifizieren die inländische Zuckerversorgung. Nordamerikanische Genossenschaften schützen Anbauer durch Darlehenspreisunterstützung und weiten gleichzeitig die Anbaufläche aus, indem sie Ethanoleinheiten ansiedeln, die Melasseströme monetarisieren. Kapitalintensive Fabriken begrenzen den Markteintritt neuer Wettbewerber, sodass etablierte Verarbeiter Datenanalyse und Präzisionslandwirtschaft nutzen, um Kostenkurven zu senken und regionale Marktanteile zu verteidigen. Der Wettbewerbsdruck durch zollfreie ukrainische Importe erodiert jedoch die Margen der Produzenten in der Europäischen Union und beschleunigt die Verlagerung hin zu höherwertigen Produktlinien.

Wichtigste Erkenntnisse des Berichts

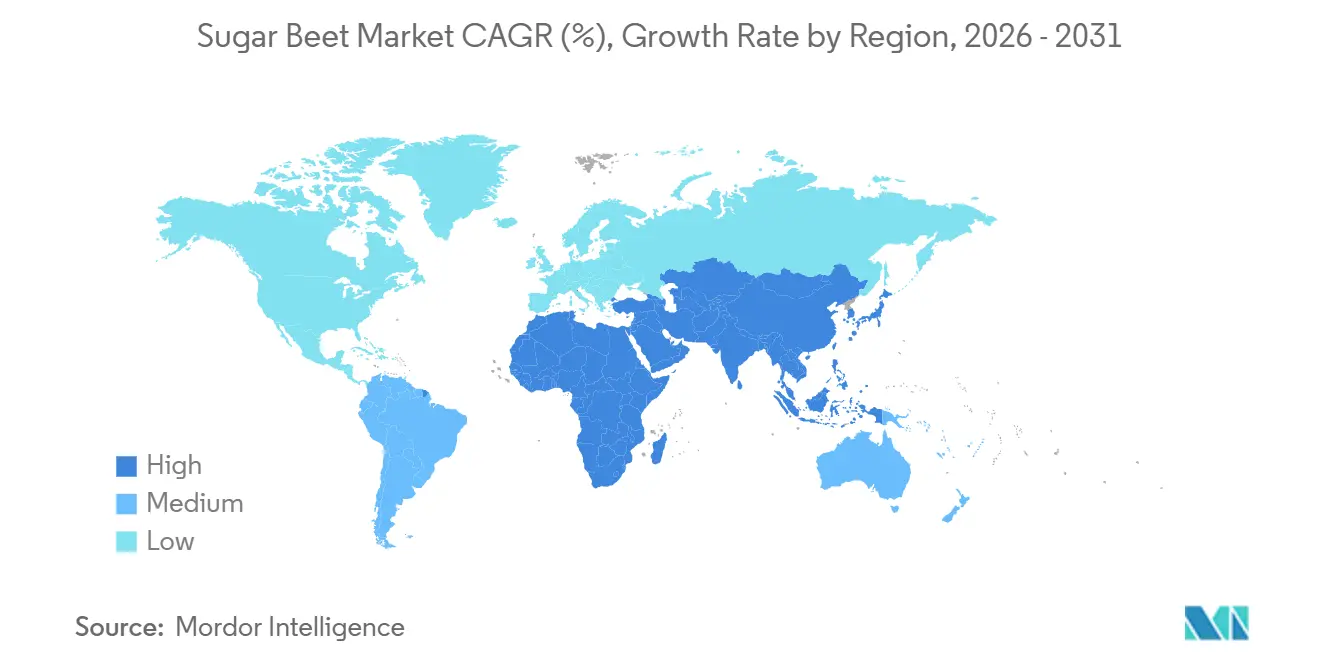

- Nach Geografie hielt Europa im Jahr 2025 einen Anteil von 37% am Zuckerrübenmarkt, während der Asien-Pazifik-Raum bis 2031 voraussichtlich mit einer CAGR von 6,3% wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Zuckerrübenmarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Biokraftstoff-Beimischungsvorschriften | +0.8% | Europa, Nordamerika, Pilotprogramme im Asien-Pazifik-Raum | Mittelfristig (2-4 Jahre) |

| Wachsende globale Nachfrage nach Süßwarenzucker | +0.6% | Global, am stärksten in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Einführung von ertragstarken Hybrid- und gentechnisch veränderten Rübensaaten | +0.9% | Europa und Nordamerika, Versuche in China | Kurzfristig (≤ 2 Jahre) |

| Direkte Anbausubventionen in der Europäischen Union | +0.7% | Frankreich, Deutschland, Polen und andere Mitgliedstaaten | Mittelfristig (2-4 Jahre) |

| Zunehmende Verwendung von Rübenschnitzeln in ballaststoffreichem Tierfutter | +0.5% | Europäische Milchwirtschaftsgürtel, Rindermasthöfe in den Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Verbreitung von Mikro-Ethanoldestillerien unter Verwendung von Rüben als Rohstoff | +0.4% | Europa und Nordamerika, Pilotprojekte in der Türkei | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Biokraftstoff-Beimischungsvorschriften

Beimischungsrichtlinien gestalten die Nachfrage um, da Regulierungsbehörden Energiesicherheit mit Dekarbonisierungszielen verknüpfen. Der Renewable Fuel Standard der Vereinigten Staaten hält die Ethanolproduktion bei nahezu 1,05 Millionen Barrel pro Tag und verankert die Wirtschaftlichkeit von rübenbasiertem Ethanol. Kanadas Clean Fuel Regulations trieben den Ethanolverbrauch im Jahr 2024 um 43% über das Niveau von 2021, was einen stabilen Absatzkanal für Rübenverarbeiter schafft. Frankreichs E10-Benzin erreichte im Jahr 2025 einen Einzelhandelsanteil von 52% und absorbierte zusätzliche 180.000 Metrische Tonnen Rübenethanol. In Indien bleibt ein Beimischungsziel von 20% für 2025-2026 trotz vorübergehender Beschränkungen beim Rohrzuckereinsatz bestehen, was das Interesse an Rüben als Rohstoff steigert. Demonstrationsanlagen in Kalifornien haben kohlenstoffarme Rübenethanol-Pfade validiert, die attraktive Kohlenstoffintensitätswerte aufweisen. Insgesamt schaffen Vorschriften einen Preisboden, der Anbauer schützt, wenn die Nachfrage nach Lebensmittelzucker nachlässt.

Wachsende globale Nachfrage nach Süßwarenzucker

Urbanisierung und höhere verfügbare Einkommen in Schwellenmärkten treiben ein rasantes Wachstum im Süßwarensektor, insbesondere im Asien-Pazifik-Raum, wo allein Indien im Jahr 2025 voraussichtlich 31 Millionen Metrische Tonnen Zucker verbrauchen wird. Chinas Süßwarenkonsum stieg im Jahr 2024 um 4,2%, und Rübenzucker aus der Inneren Mongolei deckte 12% der industriellen Nachfrage und schützte Hersteller vor Zollvolatilität. Das gleichbleibend hohe Qualitätsprofil von Rübenzucker wird für Premium-Schokoladen- und Backwaren geschätzt, die enge Farb- und Reinheitsspezifikationen erfordern. Europäische Verarbeiter haben darauf reagiert, indem sie spezialisierte Qualitätsstufen eingeführt haben, und Tate and Lyle Sugars verzeichnete in den Jahren 2023-2024 ein Umsatzwachstum von 57%, das teilweise auf dieses margenstarke Portfolio zurückzuführen ist. Ägyptens Plan, einen Rübenzuckerkomplex mit einer Kapazität von 900.000 Metrischen Tonnen zu betreiben, verdeutlicht, wie demografisches Wachstum neue Kapazitäten zur Deckung der Süßwarennachfrage mobilisiert.

Einführung von ertragstarken Hybrid- und gentechnisch veränderten Rübensaaten

Biotechnologische Fortschritte steigern Erträge und senken Kosten. Rund 95% der Anbaufläche in den Vereinigten Staaten nutzt bereits herbizidtolerante gentechnisch veränderte Eigenschaften, die die Unkrautbekämpfung vereinfachen und den Pestizideinsatz reduzieren. Züchter erwarten, dass Saaten mit mehreren Eigenschaften bis 2026 Krankheitsresistenz und einen höheren Zuckergehalt hinzufügen und die Produktion potenziell um 10-15% steigern werden. Russische Forschungsinstitute haben Züchtungszyklen durch In-vitro-Vermehrung auf fünf Jahre verkürzt und so die Markteinführung klimaresistenter Sorten beschleunigt. Drohnenbasierte Phänotypisierungsprogramme in Belgien und den Niederlanden passen neue Sorten an Mikroklimabereiche an und optimieren die Feldleistung weiter. Herbizidtolerante und virusresistente Genetik verringern die Ertragslücke zwischen Spitzen- und Durchschnittsanbauern.

Direkte Anbausubventionen in der Europäischen Union

Die Gemeinsame Agrarpolitik schützt Anbauer durch Einkommensbeihilfen und gekoppelte Zahlungen vor Preisschwankungen. Das Visionspapier der Kommission von 2025 bekräftigte ihr Engagement für gezielte Beihilfen für strategische Kulturen, einschließlich Zuckerrüben. Die Gemeinsame Agrarpolitik 2023-2027 sieht EUR 387 Milliarden (USD 410 Milliarden) für landwirtschaftliche Beihilfen vor, und 10 Mitgliedstaaten leiten gekoppelte Zahlungen an Zuckerrübenerzeuger weiter. Frankreich zahlt EUR 60 pro Hektar (USD 64 pro Hektar) für Öko-Regelungen wie Zwischenkulturen, die organische Substanz erhöhen und Rübenerträge um 4% steigern. Tereos erhöhte die Rübenankaufspreise im Jahr 2024 auf EUR 48,16 pro Metrische Tonne (USD 52,98), um die Anbauertreue zu erhalten – eine Erhöhung, die teilweise durch Subventionsrahmen ermöglicht wurde. Die Prämien sind im kleinen französischen Bio-Rübensegment noch höher, wo die Preise durchschnittlich EUR 80 (USD 88) pro Metrische Tonne betragen. Subventionen bleiben daher entscheidend für die Aufrechterhaltung der EU-Anbaufläche angesichts des internationalen Wettbewerbs.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch kostengünstigeres Zuckerrohr | -0.6% | Europa, Zuckerrohrregionen im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Volatile globale Zuckerpreiszyklen | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Rückgang qualifizierter Landarbeitskräfte in den europäischen Kernregionen | -0.4% | Frankreich, Deutschland, Polen | Mittelfristig (2-4 Jahre) |

| Strengere Wassernutzungsvorschriften in semiariden Rübenanbaugürteln | -0.3% | Spanien, Italien, Türkei, Nordchina | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch kostengünstigeres Zuckerrohr

Tropische Produzenten genießen strukturelle Kostenvorteile, die den Handelsdruck auf gemäßigte Rübenbetriebe verstärken. Brasilien produzierte im Jahr 2024/25 42,56 Millionen Metrische Tonnen Rohrzucker zu USD 0,12 pro Pfund, was 30% unter dem europäischen Rübenzucker liegt, und löste Schutzmaßnahmenanträge aus, wenn die vierteljährlichen Importe 1,3 Millionen Metrische Tonnen überschreiten[2]Quelle: UNICA, "Erntedaten 2024/25," unica.com.br. Liberalisierter Handel erweitert den Zugang zu diesem günstigeren Angebot und erodiert die Rübenmargen, insbesondere in Asien, wo die Rohrzuckerproduktion ausgeweitet wird. Dennoch bleibt die Rübe in Klimazonen wettbewerbsfähig, die für Rohr ungeeignet sind, und bietet Fruchtfolgen, die die Bodengesundheit in gemischten Anbausystemen verbessern.

Volatile globale Zuckerpreiszyklen

Die strukturellen Vorteile des Zuckerrohrs, einschließlich höherer Erträge und niedrigerer Produktionskosten, üben Druck auf europäische Zuckerrübenerzeuger aus. Rohrmühlen profitieren von Kraft-Wärme-Kopplungssystemen, die Energiekosten senken, während Rübenraffinerien höhere Ausgaben für zugekaufte Brennstoffe haben. Der ICE-Rohzucker notierte im Januar 2025 durchschnittlich bei 19,48 Cent pro Pfund, gegenüber einem Höchststand von 23,7 Cent im März 2024, als der Markt in einen Überschuss von 3,2 Millionen Metrischen Tonnen umschlug. Die kurze Rübenerntesaison konzentriert Fixkosten auf einen begrenzten Zeitraum und verstärkt die Margenvolatilität. Staatliche Unterstützung in Rohrzuckeranbauregionen schützt Produzenten zusätzlich vor Preisschwankungen, die Rübenanbauer stark belasten. Der Klimawandel könnte den Wettbewerbsvorteil des Rohrs weiter ausbauen und die Risiken für Rübenanbauer in traditionellen Regionen erhöhen, was strukturelle Vorteile mit Marktdynamiken verbindet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Geografische Analyse

Europa bleibt mit einem Anteil von 37% im Jahr 2025 der Anker des Zuckerrübenmarktes, da sich die Anbaufläche stabilisiert und Umweltvorschriften verschärft werden. Frankreich erntete im Jahr 2024 30,5 Millionen Metrische Tonnen Rüben auf 405.000 Hektar bei 80,5 Metrischen Tonnen pro Hektar und sicherte die Rentabilität durch Mindestpreisverträge, die eine Frühjahrstrockenheit in Hauts-de-France ausglichen. Der Zuckerrübenmarkt in Europa profitiert von der Ethanoldiversifizierung, wie die Anlage von Südzucker in Offstein zeigt, die nun 25 Millionen Liter Melasse für Kraftstoff verwendet. Investitionen wie Tereos' Dekarbonisierungsfahrplan in Höhe von EUR 800 Millionen (USD 880 Millionen) im Jahr 2024 unterstreichen ebenfalls das Engagement des Sektors für Klimaziele.

Der Asien-Pazifik-Raum bietet mit einer CAGR von 6,3% die dynamischste Wachstumsdynamik. In Indien sind zwei Drittel der Bezirke von Dürrerisiken betroffen, die den Rohrzuckeranbau erschweren, was tropische Rübensorten für Doppelanbausysteme und Ethanoldiversifizierung attraktiv macht. Chinas nördliche Provinzen erzielen nahezu 19 Metrische Tonnen pro Hektar, während globale Spitzenreiter über 70 Metrische Tonnen erzielen, was einen breiten Spielraum für Technologieübernahme lässt. Steigende städtische Nachfrage und unterstützende politische Rahmenbedingungen werden voraussichtlich die regionale Rübenanbaufläche bis 2030 erhöhen. Japan, Südkorea und mehrere Mitglieder des Verbands Südostasiatischer Nationen sind fast vollständig auf Zuckerimporte angewiesen und könnten potenzielle Kandidaten für die Einführung des gemäßigten Rübenanbaus sein, wenn sich die Landnutzungsrichtlinien ändern würden. Regionale Verarbeiter sind klein, sodass Partnerschaften mit europäischen Technologieanbietern die Skalierung beschleunigen und den Zuckerrübenmarkt erweitern könnten.

Nordamerika wird in den kommenden Jahren ein stetiges Wachstum verzeichnen. Genossenschaftsmodelle gewährleisten die Abstimmung zwischen Anbauern und Verarbeitern, und Satellitenbildpartnerschaften ermöglichen eine nahezu Echtzeit-Ertragsüberwachung auf Tausenden von Betrieben. Die Kampagne 2024 erzielte Rekorderträge von 79,57 Metrischen Tonnen pro Hektar im Red River Valley, obwohl Werksschließungen wie der Standort Spreckels in Kalifornien regionale Kostendisparitäten verdeutlichen. Kanadas Standard für saubere Kraftstoffe schafft eine inkrementelle Nachfrage nach rübenbasiertem Ethanol, während Wassernutzungsbeschränkungen in westlichen Bundesstaaten die Einführung von Tropfbewässerung und trockenheitsresistenter Genetik vorantreiben. Die Klimavariabilität bleibt ein wesentlicher Faktor, obwohl die Bewässerungsinfrastruktur in Idaho und Colorado Ertragsschwankungen besser abpuffert als die regengespeisten europäischen Anbaugürtel.

Wettbewerbslandschaft

Die Saatgutgenetik ist stark konzentriert, während die Verarbeitung regional verankert bleibt. KWS SAAT, Strube, SESVanderHave und Florimond Desprez kontrollieren den Großteil der europäischen und nordamerikanischen Rübensaatgutverkäufe, wobei die CONVISO SMART-Plattform von KWS allein im Jahr 2024 einen bedeutenden Teil der deutschen Nachfrage auf sich vereinte, nachdem sie eine Einzel-Durchgang-Unkrautkontrolle demonstriert hatte, die Anbauern USD 127 pro Hektar einsparte. Das Europäische Patentamt erteilte KWS im Jahr 2024 ein Patent, das Nematodenresistenz und Schosstoleranz kombiniert und seinen Schutzrechtswall bis 2038 stärkt[3]Quelle: Europäisches Patentamt, "Patenterteilung EP3420104," epo.org. Die Verarbeitung ist mäßig konzentriert, wobei Tereos, Nordzucker, Südzucker und Pfeifer und Langen mehr als die Hälfte der europäischen Verarbeitungskapazität auf sich vereinen, aber dünne Margen aufweisen, da Fabriken geografisch gebunden und teuer in der Umrüstung sind. Tereos zeigte, dass Ethanol im Jahr 2024 18% des EBITDA der Zuckersparte ausmachte, was verdeutlicht, wie Kraftstoffdiversifizierung die Kapitalrendite steigert.

Der Asien-Pazifik-Raum bleibt fragmentiert, mit 12 Verarbeitern in der Inneren Mongolei, die durchschnittlich eine erhebliche jährliche Kapazität aufweisen und keine integrierten Ethanol- oder Futterpelletlinien besitzen, was Joint-Venture-Möglichkeiten für europäische Marktführer und Ausrüstungslieferanten bietet. Genomeditierungskooperationen, wie die Zusammenarbeit von British Sugar mit Tropic Biosciences im Jahr 2023, umgehen Vorschriften für gentechnisch veränderte Organismen und könnten die Zeit bis zur Kommerzialisierung von Eigenschaften auf 3 Jahre verkürzen und 18% Ertragssteigerungen ohne Fungizide erzielen. Im Februar 2024 sicherte sich die Partnerschaft EUR 660 Tausend (USD 714,2 Tausend) an Fördermitteln der britischen Regierung für diese Forschung. Anbieter von Präzisionslandwirtschaft erhöhen den Wettbewerbsdruck, da das Operations Center von John Deere im Jahr 2024 Zuckerrüben-Ertragskartierung und variable Stickstoffdüngung integrierte und in französischen Versuchen 6% Einsparungen bei Düngemitteln und 4% Ertragssteigerungen erzielte. Kleinere Saatgutunternehmen verlieren an Boden.

Verarbeiter und Händler verlagern sich zunehmend auf die Verwertung hochwertiger Nebenprodukte, um sich gegen schwankende Rohzuckerpreise abzusichern. Globale Konzerne wie Südzucker AG, Tereos Group und Nordzucker AG haben sich von traditionellen Zuckermühlen zu diversifizierten Biowirtschaftsunternehmen gewandelt, die Rübenschnitzel und Melasse in Bioethanol, Biogas und Tierfutter umwandeln. Handelsaktivitäten bleiben aufgrund dieser logistischen Einschränkungen weitgehend regional, obwohl große Rohstoffhändler wie Louis Dreyfus Company und Wilmar International einen erheblichen Einfluss auf den internationalen Handel mit raffiniertem Rübenzucker und Spezialderivaten ausüben. Vorgelagerte Lieferanten treiben die Marktentwicklung durch technologische Innovationen bei Saatgut und Verarbeitungsanlagen voran. Führende Unternehmen wie Syngenta und Nordzucker priorisieren Forschung und Entwicklung in den Bereichen Präzisionslandwirtschaft, trockenheitsresistente Sorten und energieeffiziente Extraktionstechnologien. Da die Verbrauchernachfrage nach „Clean-Label”- und nicht gentechnisch veränderten Produkten im Jahr 2026 steigt, sind diese Lieferanten entscheidend dafür, dass Verarbeiter zertifizierte Bio- und nachhaltig bezogene Rübenprodukte anbieten können, die den sich verschärfenden globalen Regulierungsstandards entsprechen.

Aktuelle Branchenentwicklungen

- Dezember 2025: Das Gemeinsame Unternehmen Kreislaufbasierte Bioökonomie Europa (CBE JU) hat ein Förderpaket in Höhe von EUR 170,7 Millionen (USD 184,7 Millionen) für 2026 angekündigt, um 13 neue biobasierte Innovationsprojekte zu unterstützen. Das Arbeitsprogramm 2026 betont die Entwicklung von Bioraffinerien und die Diversifizierung von Rohstoffen, einschließlich Initiativen zur Verwertung landwirtschaftlicher Reststoffe wie Zuckerrüben-Nebenströme.

- April 2025: Southern Minnesota Beet Sugar Cooperative mit Sitz in den Vereinigten Staaten begann mit der Stilllegung seiner Spreckels Sugar-Anlage in Kalifornien nach anhaltenden Verlusten trotz Modernisierungen.

- Oktober 2024: Planet Labs und SatAgro unterzeichneten einen Vertrag mit American Crystal Sugar Company für eine fortschrittliche satellitengestützte Ertragsüberwachung der Zuckerrübenkulturen von American Crystal Sugar Company im Red River Valley. Der Vertrag nutzt PlanetScope-Daten zur Analyse von Pflanzengesundheit, Wachstum und Ernteverlauf.

Umfang des globalen Zuckerrübenmarktberichts

Die Zuckerrübe (Beta vulgaris) ist eine kultivierte Wurzelpflanze mit hohem Saccharosegehalt. Sie wird in gemäßigten Klimazonen angebaut und dient als primäre Quelle für raffinierten Weißzucker, an zweiter Stelle nach Zuckerrohr. Der Zuckerrübenmarktbericht ist nach Geografie segmentiert (Nordamerika, Europa, Asien-Pazifik und weitere). Der Bericht umfasst Produktionsanalyse (Volumen), Verbrauchsanalyse (Wert und Volumen), Exportanalyse (Wert und Volumen), Importanalyse (Wert und Volumen), Analyse und Prognose der Großhandelspreistendenz, eine Liste der wichtigsten Marktteilnehmer, Regulierungsrahmen, Logistik und Infrastruktur sowie Saisonalitätsanalyse. Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Nordamerika | Vereinigte Staaten | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreistendenz | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Kanada | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreistendenz | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Südamerika | Brasilien | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreistendenz | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Mexiko | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreistendenz | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Europa | Russland | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreistendenz | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Frankreich | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreistendenz | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Deutschland | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreistendenz | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Asien-Pazifik | China | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreistendenz | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Indien | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreistendenz | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Naher Osten | Türkei | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreistendenz | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Saudi-Arabien | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreistendenz | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Afrika | Ägypten | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreistendenz | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Südafrika | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreistendenz | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreistendenz | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Kanada | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreistendenz | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Südamerika | Brasilien | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreistendenz | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Mexiko | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreistendenz | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Europa | Russland | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreistendenz | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Frankreich | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreistendenz | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Deutschland | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreistendenz | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Asien-Pazifik | China | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreistendenz | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Indien | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreistendenz | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Naher Osten | Türkei | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreistendenz | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Saudi-Arabien | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreistendenz | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Afrika | Ägypten | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreistendenz | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Südafrika | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreistendenz | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Zuckerrübenmarkt derzeit?

Die Größe des Zuckerrübenmarktes beträgt im Jahr 2025 USD 5,8 Milliarden.

Wie schnell wird der Zuckerrübenmarkt bis 2031 wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 4,13% wachsen und bis 2031 USD 7,1 Milliarden erreichen.

Welche Region führt die Zuckerrübenproduktion heute an?

Europa hält einen globalen Anteil von 37% und profitiert von effizienten Fabriken und stabilen Anbauverträgen.

Warum investieren Rübenverarbeiter in Tierfutterlinien?

Rübenschnitzel liefern präbiotische Ballaststoffe, die die Tierleistung steigern, und ermöglichen es Verarbeitern, durch die Pelletierung von Reststoffen zu Premium-Futtermitteln höhere Margen zu erzielen.

Seite zuletzt aktualisiert am: