Marktgröße und Marktanteil für Abonnement-Video-on-Demand (SVOD)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 188.28 Milliarden US-Dollar |

| Marktgröße (2031) | 262.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Abonnement-Video-on-Demand (SVOD) von Mordor Intelligence

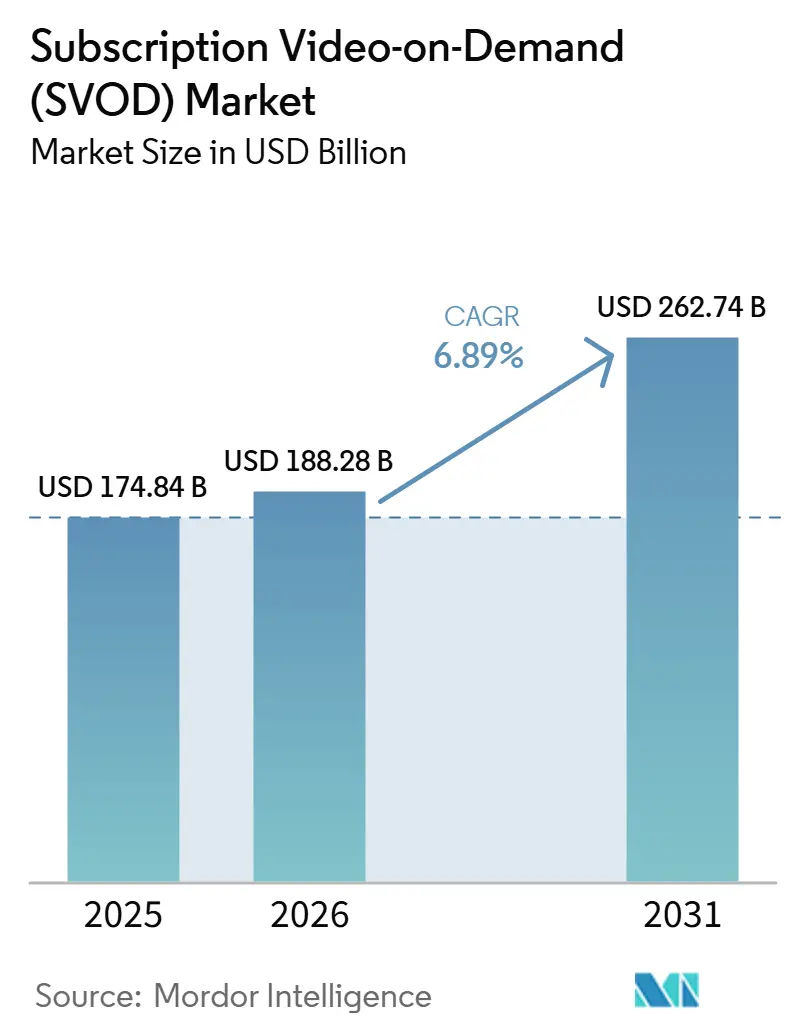

Die Marktgröße für Abonnement-Video-on-Demand wurde im Jahr 2025 auf 174,84 Milliarden USD geschätzt und soll von 188,28 Milliarden USD im Jahr 2026 auf 262,74 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,89 % während des Prognosezeitraums (2026–2031). Das Wachstum im Markt für Abonnement-Video-on-Demand wird weniger durch Schlagzeilen über Abonnentenzuwächse geprägt als vielmehr durch Preismix, Kundenbindung und die Disziplin beim durchschnittlichen Umsatz pro Nutzer. Günstigere Tarife, eine breitere Bündelung für Haushalte und eine tiefere Integration in Connected-TV-Oberflächen erweitern den Zugang und geben Plattformen mehr Möglichkeiten zur Steuerung der Umsatzqualität. Originalinhalte in Landessprachen und regionsspezifische Kataloge gewinnen ebenfalls an Bedeutung, da die Expansion in mehrsprachigen und mobilfunkorientierten Ländern ebenso sehr von Relevanz abhängt wie von globalem Maßstab. Gleichzeitig steigert die Konsolidierung den Wert von eigenem geistigem Eigentum, der Kontrolle über den Vertrieb und von Plattform-Ökosystemen, die Nutzer über mehrere Dienste hinweg binden können. Höhere Rechtekosten, Compliance-Verpflichtungen und Abonnentenmüdigkeit in reifen Regionen halten den Markt für Abonnement-Video-on-Demand daher auf Effizienz, Monetarisierung und Wachstum ausgerichtet.

Wichtigste Erkenntnisse des Berichts

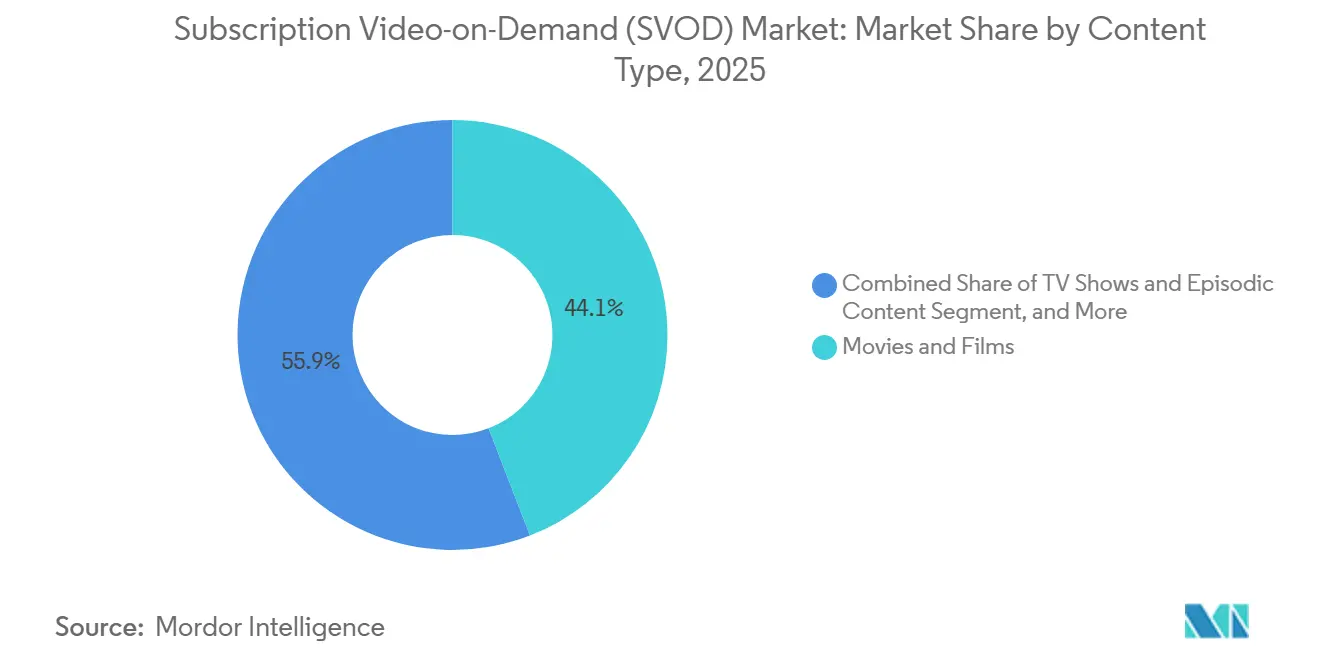

- Nach Inhaltstyp hielten Filme und Spielfilme im Jahr 2025 einen Anteil von 44,13 % am Markt für Abonnement-Video-on-Demand, während sonstige Inhaltstypen bis 2031 voraussichtlich mit einer CAGR von 7,32 % wachsen werden.

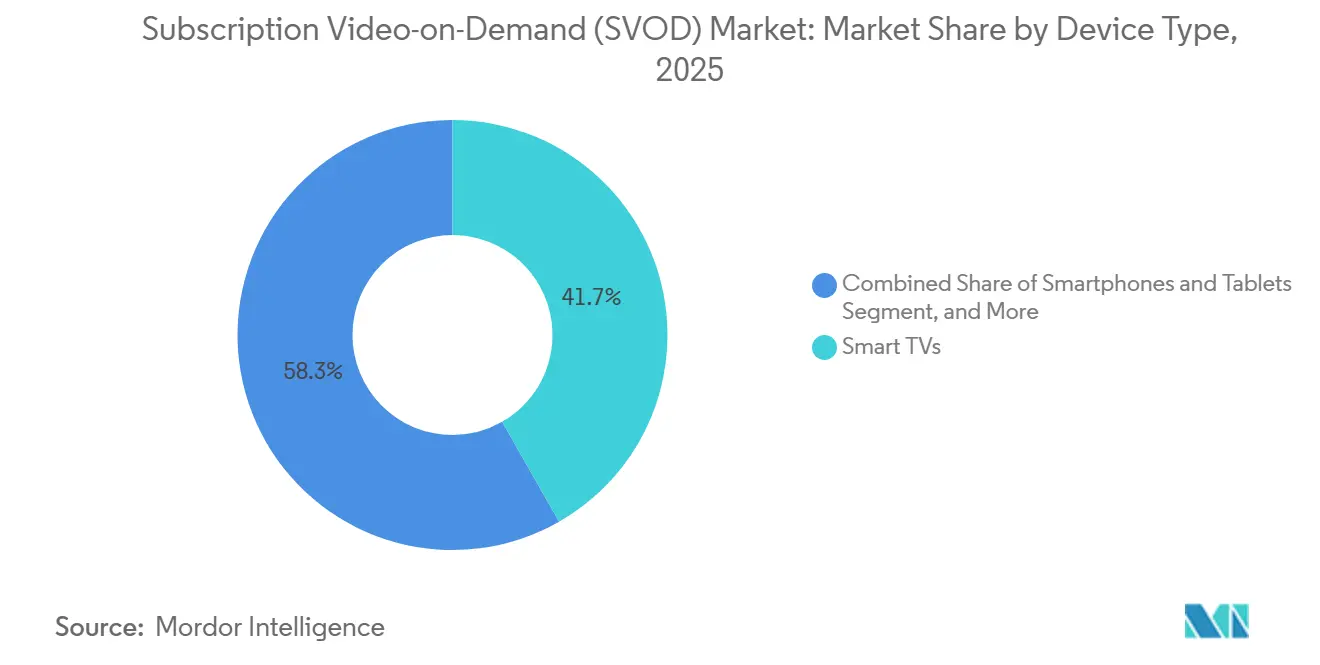

- Nach Gerätetyp entfielen im Jahr 2025 41,74 % des Marktanteils auf Smart-TVs, während Smartphones und Tablets bis 2031 voraussichtlich die höchste CAGR von 7,48 % verzeichnen werden.

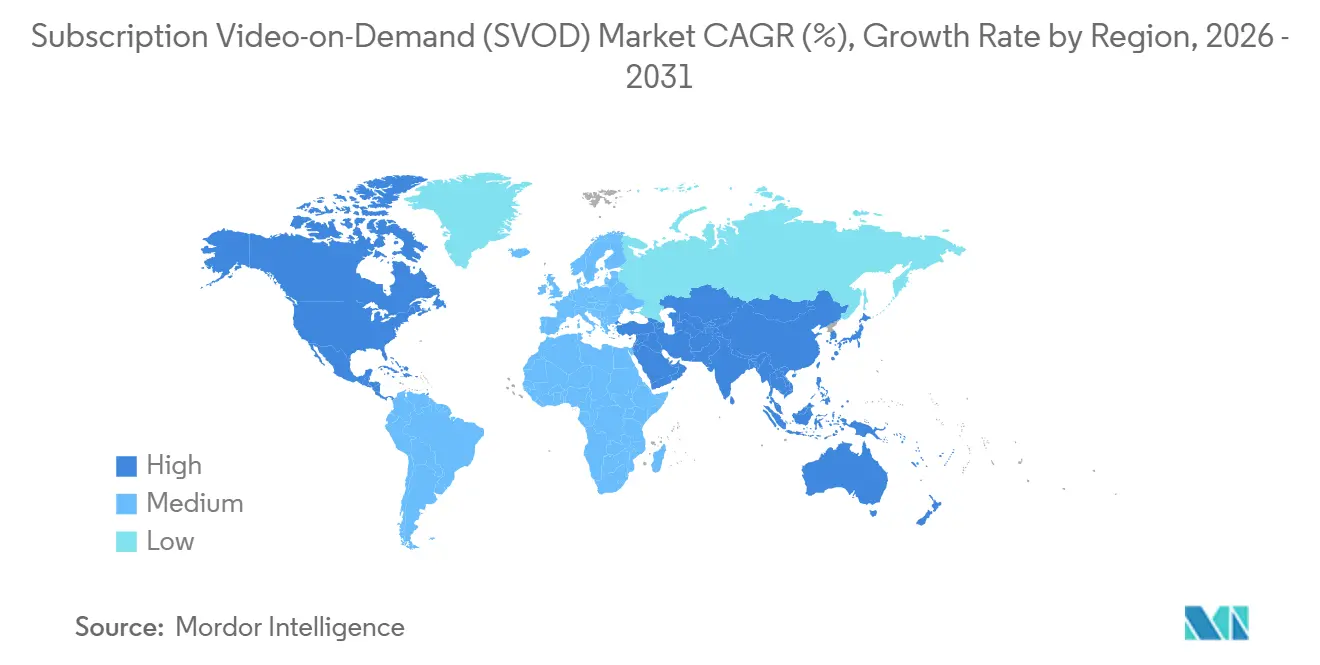

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,61 % am SVOD-Markt, während Asien-Pazifik voraussichtlich mit einer CAGR von 7,86 % bis 2031 am schnellsten wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Abonnement-Video-on-Demand (SVOD)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach hochwertigen Originalinhalten | +1.8% | Global | Mittelfristig (2–4 Jahre) |

| Expansion des Smart-TV- und vernetzten Geräte-Ökosystems | +1.4% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Bündelung mit Telekommunikations- und Pay-TV-Angeboten | +1.2% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Expansion werbefinanzierter Tarife in reifen Märkten | +1.0% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| KI-personalisierte Entdeckungs- und Kundenbindungstools | +0.7% | Global | Mittelfristig (2–4 Jahre) |

| Erweiterung der Bibliothek in Landessprachen in wachstumsstarken Märkten | +0.6% | Asien-Pazifik, Naher Osten, Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach hochwertigen Originalinhalten

Hochwertige Originalprogramme bleiben ein zentraler Wachstumshebel im Markt für Abonnement-Video-on-Demand, da exklusive Titel Plattformen dabei helfen, wiederkehrende Zahlungen zu rechtfertigen. Der stärkste kommerzielle Wert liegt nach wie vor in wiederverwendbarem geistigem Eigentum, bei dem Filme und Serien Fortsetzungen, Spin-offs, Merchandising und eine tiefere Zuschauerbindung unterstützen können. Die geplante Übernahme der Streaming- und Studioaktiva von Warner Bros. Discovery durch Netflix in einer reinen Bartransaktion zeigte, wie aggressiv die großen Akteure inzwischen eigene Bibliotheken und langlebige Franchises bewerten.[1]Netflix Investor Relations, "Netflix und Warner Bros. Discovery ändern Vereinbarung in eine reine Bartransaktion," Netflix Investor Relations, ir.netflix.net Europäische Inhaltsvorschriften verstärken diese Logik, da Plattformen, die bereits in breite Produktionspipelines investieren, besser positioniert sind, um lokale Katalogverpflichtungen zu erfüllen, ohne die Veröffentlichungsqualität zu beeinträchtigen. Dies treibt Investitionen in Titel voran, die regionsübergreifend funktionieren und gleichzeitig für lokale Zielgruppen angepasst werden können. Infolgedessen belohnt der Markt für Abonnement-Video-on-Demand Plattformen, die Ausgaben für Inhalte auf globale Franchises, lokale Originalproduktionen und mehrjährige Veröffentlichungspläne verteilen können.

Expansion des Smart-TV- und vernetzten Geräte-Ökosystems

Vernetzte Geräte verändern den Markt für Abonnement-Video-on-Demand, da der Vertrieb nun in die Bildschirme integriert ist, die Menschen täglich nutzen. Betriebssysteme für Smart-TVs sind wichtiger als zuvor, da die Platzierung auf Startbildschirmen und in Empfehlungszeilen beeinflussen kann, was Haushalte zuerst öffnen. Die Vereinbarung von Fox zur Übernahme von Roku zeigte, dass die Kontrolle über die Geräteschicht strategisch wichtig geworden ist – nicht nur als Zugang zu Drittanbieterdiensten. Dieselbe Logik zeigt sich bei der Vorinstallation von Apps und Schnittstellenpartnerschaften, bei denen Plattformen näher an den Haushaltseinstiegspunkt rücken, bevor ein Nutzer überhaupt einen Dienst auswählt. Dies reduziert die Anmeldehürden, verkürzt den Betrachtungsweg und hilft sowohl Premium- als auch werbefinanzierten Diensten, in überfüllten Haushalten sichtbar zu bleiben. Für den Markt für Abonnement-Video-on-Demand ist die Geräteerweiterung nicht mehr nur ein Hardware-Trend; sie ist Teil der Strategie zur Kundengewinnung und -bindung.

Bündelung mit Telekommunikations- und Pay-TV-Angeboten

Die Bündelung mit Telekommunikations- und Pay-TV-Angeboten unterstützt den Markt für Abonnement-Video-on-Demand, indem der Aufwand für den Start und die Aufrechterhaltung kostenpflichtiger Dienste verringert wird. Wenn der Streaming-Zugang in eine umfassendere Haushaltsrechnung integriert wird, ist der Dienst einfacher zu behalten und schwieriger impulsiv zu kündigen. Das Modell hilft Plattformen auch dabei, Nutzer zu erreichen, die möglicherweise zögern, separate Abonnements oder Zahlungsbeziehungen zu verwalten. In der Praxis verlagert die Bündelung den Wettbewerb weg von einmaligen Anmeldungen hin zu langfristigen Vertriebspartnerschaften. Es gibt Betreibern auch eine stärkere Rolle bei der Vermarktung, Abrechnung und Diensterkennung im Haushalt. Das lässt den Markt für Abonnement-Video-on-Demand besser positioniert erscheinen, wenn er in großen Partnerökosystemen präsent ist, und benachteiligt ihn, wenn er nur auf eigenständige Akquisition setzt.

Expansion werbefinanzierter Tarife in reifen Märkten

Werbefinanzierte Tarife sind zu einem immer wichtigeren Bestandteil des Marktes für Abonnement-Video-on-Demand geworden, da reife Regionen Wachstum anstreben, ohne sich ausschließlich auf Vollpreisangebote zu verlassen. Diese günstigeren Angebote erweitern den Trichter für preissensible Nutzer und schaffen einen zweiten Einnahmestrom durch Werbetreibende. Sie liefern Plattformen auch reichhaltigere Nutzungsdaten, die eine bessere Inhaltsförderung, Anzeigenplatzierung und Kundenbindungsmaßnahmen unterstützen können. Das Modell ist nicht kostenlos, da werbefinanzierte Dienste eine stärkere Datenverwaltung und klarere Kontrollen über Profilierungspraktiken benötigen. Jüngste Datenschutzdurchsetzungen in Europa zeigten, dass Streaming-Plattformen einer strengeren Prüfung hinsichtlich Transparenz und Datenverarbeitung ausgesetzt sind. Dennoch wird der Markt für Abonnement-Video-on-Demand wahrscheinlich weiterhin werbefinanzierte Optionen ausbauen, da diese Erschwinglichkeit, Reichweite und Monetarisierung besser ausbalancieren als ein Einheitspreismodell.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abonnentenmüdigkeit und Abwanderung in reifen Haushalten | -1.6% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für Content-Lizenzen und Sportrechte | -1.2% | Global | Langfristig (≥ 4 Jahre) |

| Fragmentierte Rechtsfenster auf verschiedenen Plattformen | -0.7% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Compliance-Belastung durch Datenschutz und algorithmische Transparenz | -0.5% | Europa, mit Auswirkungen auf globaler Ebene | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Abonnentenmüdigkeit und Abwanderung in reifen Haushalten

Abonnentenmüdigkeit schränkt den Markt für Abonnement-Video-on-Demand bei reifen Haushalten ein, in denen viele Nutzer bereits gleichzeitig für mehrere Dienste zahlen. Das macht Kündigungen leichter zu rechtfertigen, wenn eine Plattform einen Veröffentlichungszyklus für ein Hauptwerk abschließt oder einen unverzichtbaren Titel verliert. Das Problem ist kein Nachfrageeinbruch, sondern ein taktischeres Muster des Beitretens, Pausierens und Zurückkehrens. Dieses Verhalten schwächt die Umsatztransparenz und zwingt Anbieter, mehr für Programmierung und Werbung auszugeben, nur um denselben Haushalt zu halten. Es erhöht auch die Bedeutung von Veröffentlichungszeitpunkten, Preisdisziplin und gebündeltem Vertrieb im Markt für Abonnement-Video-on-Demand. Plattformen mit dünneren Katalogen oder schwächerer lokaler Relevanz sind daher stärker kurzfristiger Nutzung und inkonsistenter Abonnentenloyalität ausgesetzt.

Steigende Kosten für Content-Lizenzen und Sportrechte

Steigende Lizenz- und Sportrechtekosten üben kontinuierlichen Druck auf die Margen im gesamten Markt für Abonnement-Video-on-Demand aus. Live-Sport kann Engagement und Markensichtbarkeit unterstützen, aber die Kosten für die Sicherung erstklassiger Rechte steigen schneller, als viele Dienste sie bequem absorbieren können. Derselbe Druck erstreckt sich auf Film- und Fernsehbibliotheken, wo Großakteure kleinere Konkurrenten bei weithin bekannten Inhalten überbieten können. Wenn eine Plattform ein wichtiges Rechtepaket verliert, kann sie auch einen Teil des Publikums verlieren, das sich ursprünglich wegen dieser Inhalte angemeldet hat. Diese Kostendynamik erklärt, warum Konsolidierung attraktiver geworden ist, einschließlich der geplanten Kombination von Netflix mit den Streaming- und Studioaktiva von Warner Bros. Discovery. Im Wesentlichen wird der Markt für Abonnement-Video-on-Demand für mittelgroße Dienste schwieriger, denen es entweder an Tiefe bei erstklassigen Rechten oder an einer starken lokalen Nische mangelt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Inhaltstyp: Franchise-Filme führen, während Live-Formate expandieren

Filme und Spielfilme hielten im Jahr 2025 einen Marktanteil von 44,13 % am Markt für Abonnement-Video-on-Demand und machten Filmunterhaltung zum führenden Inhaltsanker für kostenpflichtige Streaming-Plattformen. Ihre Stärke ergibt sich aus wiederholbarem Franchise-Wert, exklusiven Fenstern und breiter Anziehungskraft über Altersgruppen und Regionen hinweg. Im Markt für Abonnement-Video-on-Demand helfen Filmbibliotheken Diensten auch dabei, eine sichtbare Pipeline erkennbarer Titel zwischen großen Serienveröffentlichungen aufrechtzuerhalten. TV-Serien und episodische Inhalte blieben das zweitgrößte Segment, da serielles Sehen gewohnheitsmäßige Nutzung unterstützt und Abonnenten über mehrere Wochen oder Monate hinweg zurückbringt. Europäische Katalogregeln verstärken den Bedarf an Tiefe sowohl bei Filmen als auch bei episodischen Inhalten, da Plattformen einen Mindestanteil von 30 % europäischer Werke in ihren Katalogen aufrechterhalten müssen.

Das Segment der sonstigen Inhaltstypen wächst am schnellsten und soll bis 2031 mit einer CAGR von 7,32 % expandieren, da Plattformen ihr Angebot über geskriptete Unterhaltung hinaus erweitern. Live-Sport, Sonderveranstaltungen und interaktive Formate schaffen Pflichttermine für das Publikum, was diesen Teil der Abonnement-Video-on-Demand-Branche besonders nützlich für Kundenbindung und Differenzierung macht. Dokumentationen bleiben kleiner im Umfang, fügen aber Glaubwürdigkeit, thematische Vielfalt und Katalogbreite bei geringerer Produktionsintensität als hochwertige geskriptete Veröffentlichungen hinzu. In Europa behielt das Ansehen von EU-Filmen einen bedeutenden Platz im Abonnementkatalogkonsum, was den Fall für nachhaltige Investitionen in vielfältige lokale und regionale Bibliotheken unterstützt.[2]Europarat, "SVOD-Nutzung in der EU, Daten 2024," Europarat, rm.coe.int

Nach Gerätetyp: Smart-TVs führen beim Umsatz, während mobiles Sehen den Zugang erweitert

Smart-TVs hatten im Jahr 2025 einen Anteil von 41,74 % an der Marktgröße für Abonnement-Video-on-Demand und bestätigten das Wohnzimmer als den größten Umsatzbereich für gestreamtes Video. Größere Bildschirme unterstützen längere Sitzungen, gemeinsames Haushaltsschauen und eine stärkere Vermarktung von Premium-Titeln und gebündelten Angeboten. Betriebssysteme für Geräte sind auch zu strategischen Gatekeepern geworden, da die Schnittstellenplatzierung beeinflussen kann, welche Apps Zuschauer zuerst öffnen. Foxs Schritt zur Übernahme von Roku verdeutlichte, wie ernst Mediengruppen die Kontrolle über die Connected-TV-Schicht inzwischen nehmen. Für den Markt für Abonnement-Video-on-Demand ist der Smart-TV-Zugang nun Teil einer Monetarisierungsstrategie und nicht mehr nur ein Vertriebsendpunkt.

Smartphones und Tablets sind der am schnellsten wachsende Gerätetyp und sollen bis 2031 eine CAGR von 7,48 % verzeichnen, da das mobilfunkorientierte Sehen in preissensiblen und mehrsprachigen Ländern zunimmt. JioHotstar's Einführung von konversationeller Sprachsuche in 12 indischen Sprachen zeigte, wie mobiler und sprachgeführter Zugang an große, vielfältige Nutzerbasen angepasst wird. Laptops und Desktops bedienen weiterhin den Bedarf an Arbeitstag- und Einzelnutzung, während Streaming-Sticks, Spielkonsolen und Set-Top-Boxen Dienste auf ältere Bildschirme und Nebenräume ausdehnen. Dies hinterlässt den SVOD-Markt mit einem zweischichtigen Gerätmuster, bei dem Smart-TVs den Premium-Haushaltskonsum anführen und mobile Geräte Reichweite, Entdeckung und tägliche Nutzung erweitern.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 39,61 % am Markt für Abonnement-Video-on-Demand und behauptete seine Position als größte regionale Umsatzbasis. Die Region profitiert nach wie vor von einer hohen Zahlungsbereitschaft, breiter Dienstverfügbarkeit und einem ausgereiften Mix an werbefinanzierten Angeboten. Das Wachstum dort wird zunehmend abhängiger von Kundenbindung, Bündelung und Preisrealisierung als von der erstmaligen Haushaltsgewinnung. Südamerika bleibt eine kleinere Basis, bietet aber bedeutenden Spielraum für die Erschließung einer breiteren kostenpflichtigen Nutzung durch Inhalte in Landessprachen und flexible Preisgestaltung. Für den Markt für Abonnement-Video-on-Demand liegt die Chance der Region darin, die mobile und Breitbandnutzung in dauerhaftere kostenpflichtige Beziehungen umzuwandeln.

Asien-Pazifik ist die am schnellsten wachsende Region im Markt für Abonnement-Video-on-Demand, mit einer prognostizierten CAGR von 7,86 % bis 2031. Die Nachfrage in dieser Region wird durch jüngere digitale Zielgruppen, wachsenden Zugang zu vernetzten Geräten und eine starke Akzeptanz von Geschichten in Landessprachen geprägt. Indien sticht hervor, weil das Wachstum davon abhängt, viele Sprachen und Nutzungsmuster zu bedienen, anstatt sich auf eine einzige nationale Inhaltsformel zu verlassen. JioHotstar's Einführung von sprachgeführter Suche in 12 indischen Sprachen spiegelte wider, wie das Produktdesign an diese Realität angepasst wird.[3]JioStar, "JioHotstar führt ChatGPT-gebrandete konversationelle Streaming-Funktion in Indien ein," JioStar, jiostar.com Europa folgt einem anderen Weg, bei dem das Wachstum eng mit der Lokalisierung von Inhalten und der Einhaltung der Richtlinie über audiovisuelle Mediendienste verbunden ist.

Der Nahe Osten und Afrika wachsen von einer kleineren Basis im SVOD-Markt aus, wobei die Expansion durch junge Bevölkerungsgruppen, mobile Nutzung und Vertriebspartnerschaften geprägt wird. In den Golfstaaten wird das Wachstum bei kostenpflichtigem Streaming durch wohlhabende digitale Verbraucher und eine starke Rolle der betreiberseitigen Dienstbündelung unterstützt. In ganz Afrika verlangsamen Infrastruktur und Währungsvolatilität weiterhin die breitere Akzeptanz und halten Erschwinglichkeit und Gerätezugang im Mittelpunkt der Strategie. Canal+'s Kontrolle über MultiChoice verdeutlichte, wie Skalierung in Afrika zunehmend durch regionale Plattformen, lokale Rechte und breiteren digitalen Vertrieb aufgebaut wird.

Wettbewerbslandschaft

Der Markt für Abonnement-Video-on-Demand ist global mäßig konzentriert, bleibt jedoch fragmentiert, wenn regionale, sprach- und genrespezifische Anbieter einbezogen werden. Netflix, Amazon und Disney prägen nach wie vor einen Großteil des globalen Premium-Diskurses, doch ihre Größe beseitigt nicht den Bedarf an lokalen Inhalten, lokaler Abrechnung und regionaler Markenstärke. Das deutlichste strategische Thema im Jahr 2026 war die Konsolidierung, insbesondere die geplante Übernahme der Streaming- und Studioaktiva von Warner Bros. Discovery durch Netflix in einer reinen Bartransaktion im Wert von 82,7 Milliarden USD. Foxs Vereinbarung im Wert von 22 Milliarden USD zur Übernahme von Roku zeigte, dass die Kontrolle über den Vertrieb nun neben dem Inhaltseigentum bewertet wird.[4]Roku Newsroom, "Fox Corporation übernimmt Roku, Inc.," Roku Newsroom, newsroom.roku.com Im Markt für Abonnement-Video-on-Demand verlagert sich der Wettbewerbsvorteil daher hin zu Unternehmen, die starke Bibliotheken, breite Reichweite und direkte Sichtbarkeit auf Verbraucherbildschirmen kombinieren können.

Regionale Spezialisten fordern globale Marktteilnehmer weiterhin heraus, indem sie Sprachtiefe, lokalen Sport und Preisstrukturen anbieten, die der lokalen Kaufkraft entsprechen. JioHotstar's Einführung von konversationeller Suche in 12 indischen Sprachen verdeutlichte, wie Produktlokalisierung als Wettbewerbsvorteil dienen kann und nicht nur als Benutzerfreundlichkeitsmerkmal. Canal+'s effektive Kontrolle über MultiChoice schuf eine breitere afrikanische Plattform mit etablierten Marken, Sportrechten und regionalem Vertrieb, den globale Dienste nicht schnell replizieren können. Dies hält den Markt für Abonnement-Video-on-Demand sowohl für globale Großakteure als auch für regional dominante Unternehmen offen, die das lokale Sehverhalten besser verstehen.

Compliance wird auch zu einer Wettbewerbsvariable, da Inhaltsquoten, Datenschutzerwartungen und Plattformtransparenzregeln die Betriebskosten in mehreren Rechtsordnungen erhöhen. Die Richtlinie über audiovisuelle Mediendienste in Europa hat die lokale Katalogzusammensetzung bereits zu einer strategischen Anforderung gemacht und nicht zu einer optionalen Markteintrittstaktik. Unter den 21 profilierten Teilnehmern wurden keine irrelevanten Unternehmen identifiziert, da jedes entweder direkt einen Abonnement-Streaming-Dienst betreibt oder einen solchen über ein breiteres Medienportfolio kontrolliert. Der SVOD-Markt bleibt daher offen, belohnt aber zunehmend Unternehmen, die Größe mit lokaler Umsetzung und regulatorischer Bereitschaft verbinden können.

Marktführer in der Abonnement-Video-on-Demand (SVOD)-Branche

-

Netflix, Inc.

-

Amazon.com, Inc.

-

The Walt Disney Company,

-

Apple Inc.

-

Warner Bros. Discovery, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2026: Sky stimmte der Übernahme des Medien- und Unterhaltungsgeschäfts von ITV für eine Gesamtgegenleistung von bis zu 1,6 Milliarden GBP (2,14 Milliarden USD) zu. Der Abschluss des Deals wird vorbehaltlich der behördlichen Genehmigung in der zweiten Hälfte des Jahres 2027 erwartet. Die Übernahme gibt Sky die Kontrolle über ITVX, das die monatlich aktiven Nutzer in vier Jahren um fast 60 % auf 16,5 Millionen steigerte, und trennt ITV Studios als eigenständige globale Inhaltsentität ab.

- Juni 2026: Fox Corporation und Roku gaben eine endgültige Vereinbarung bekannt, wonach Fox Roku zu einem Preis von 160,00 USD pro Aktie in einer Kombination aus Barmitteln und Aktien übernimmt, was Roku mit einem Unternehmenswert von 22 Milliarden USD bewertet. Der Abschluss der Transaktion wird in der ersten Hälfte des Jahres 2027 erwartet. Das kombinierte Unternehmen würde nach Zuschauerzahlen zum drittgrößten Fernsehunternehmen in den Vereinigten Staaten werden.

- Juni 2026: Canal+ und Samsung gaben die Vorinstallation der DStv Stream-App auf allen neuen Samsung Smart-TVs in 18 afrikanischen Ländern bekannt, darunter Südafrika, Nigeria, Kenia, Angola und Simbabwe. Dies markierte die erste Vorinstallation einer Streaming-Anwendung der MultiChoice Group und stärkte Canal+'s digitalen Vertriebsfußabdruck nach der Übernahme von MultiChoice im Jahr 2025.

- Mai 2026: Canal+ gab bekannt, dass es erwartet, im Jahr 2026 Synergien in Höhe von 250 Millionen EUR (290 Millionen USD) aus der MultiChoice-Integration zu erzielen, und beschleunigte damit das Ziel nach dem Ausstieg aus dem Showmax-Streaming-Unternehmen. Canal+ bestätigte auch Partnerschaften mit Google Cloud, OpenAI und Sky zur Förderung der Entwicklung von Inhaltestechnologie auf seiner Plattform mit 40 Millionen Abonnenten in 70 Ländern.

Berichtsumfang des globalen Marktes für Abonnement-Video-on-Demand (SVOD)

Der Markt für Abonnement-Video-on-Demand (SVOD) umfasst digitale Streaming-Dienste, die Abonnenten gegen eine wiederkehrende Abonnementgebühr, die in der Regel monatlich oder jährlich abgerechnet wird, unbegrenzten On-Demand-Zugang zu einer Videoinhalts-Bibliothek bieten. SVOD-Plattformen liefern Inhalte über das Internet auf mehreren vernetzten Geräten und ermöglichen es Nutzern, Filme, Fernsehserien, Dokumentationen und andere Videoprogramme zu streamen, ohne traditionelle Rundfunk-, Kabel- oder SatellitenfernsehAbonnements zu benötigen.

Der Bericht über den Markt für Abonnement-Video-on-Demand (SVOD) ist segmentiert nach Inhaltstyp (Filme und Spielfilme, TV-Serien und episodische Inhalte, Dokumentationen, sonstige Inhaltstypen), Gerätetyp (Smartphones und Tablets, Smart-TVs, Laptops und Desktops, sonstige Gerätetypen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Filme und Spielfilme |

| TV-Serien und episodische Inhalte |

| Dokumentationen |

| Sonstige Inhaltstypen |

| Smartphones und Tablets |

| Smart-TVs |

| Laptops und Desktops |

| Sonstige Gerätetypen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Inhaltstyp | Filme und Spielfilme | |

| TV-Serien und episodische Inhalte | ||

| Dokumentationen | ||

| Sonstige Inhaltstypen | ||

| Nach Gerätetyp | Smartphones und Tablets | |

| Smart-TVs | ||

| Laptops und Desktops | ||

| Sonstige Gerätetypen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Abonnement-Video-on-Demand (SVOD) im Jahr 2026?

Die Marktgröße für Abonnement-Video-on-Demand belief sich im Jahr 2026 auf 188,28 Milliarden USD und soll bis 2031 bei einer CAGR von 6,89 % einen Wert von 262,74 Milliarden USD erreichen.

Welche Region wächst am schnellsten bei Abonnement-Video-on-Demand-Diensten?

Asien-Pazifik ist die am schnellsten wachsende Region, wobei der Markt für Abonnement-Video-on-Demand bis 2031 voraussichtlich mit einer CAGR von 7,86 % expandieren wird.

Welcher Inhaltstyp führt beim globalen Umsatz mit kostenpflichtigem Streaming?

Filme und Spielfilme führten im Jahr 2025 mit einem Anteil von 44,13 %, was die kommerzielle Stärke von Franchises, Exklusivtiteln und breiter Publikumsanziehungskraft widerspiegelt.

Warum sind Smart-TVs so wichtig für SVOD-Plattformen?

Smart-TVs hielten im Jahr 2025 einen Anteil von 41,74 % und bleiben entscheidend, da sie das Haushaltsschauen, eine stärkere Titelvermarktung und eine bessere Monetarisierung auf größeren Bildschirmen unterstützen.

Was treibt das Wachstum beim mobilen Sehen für gestreamte Video-Abonnements an?

Smartphones und Tablets sollen bis 2031 mit einer CAGR von 7,48 % wachsen, unterstützt durch mobilfunkorientierte Nutzung, mehrsprachige Zielgruppen und einfacheren Zugang in preissensiblen Ländern.

Was sind die Hauptrisiken für SVOD-Anbieter bis 2031?

Die Hauptrisiken sind Abonnentenmüdigkeit in reifen Haushalten, höhere Kosten für Inhalte und Sportrechte sowie strengere Compliance-Anforderungen in den Bereichen Datenschutz und lokale Inhaltsregulierung.

Seite zuletzt aktualisiert am: