Stout Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

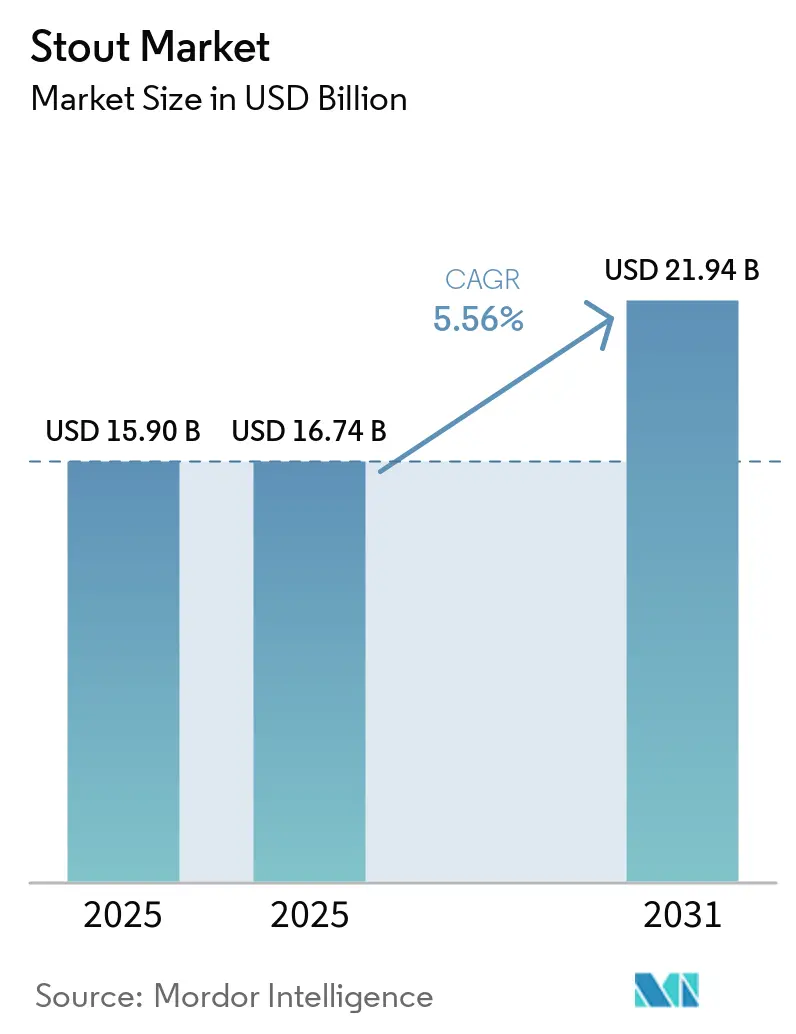

| Marktgröße (2025) | 16.74 Milliarden US-Dollar |

| Marktgröße (2031) | 21.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.56% CAGR |

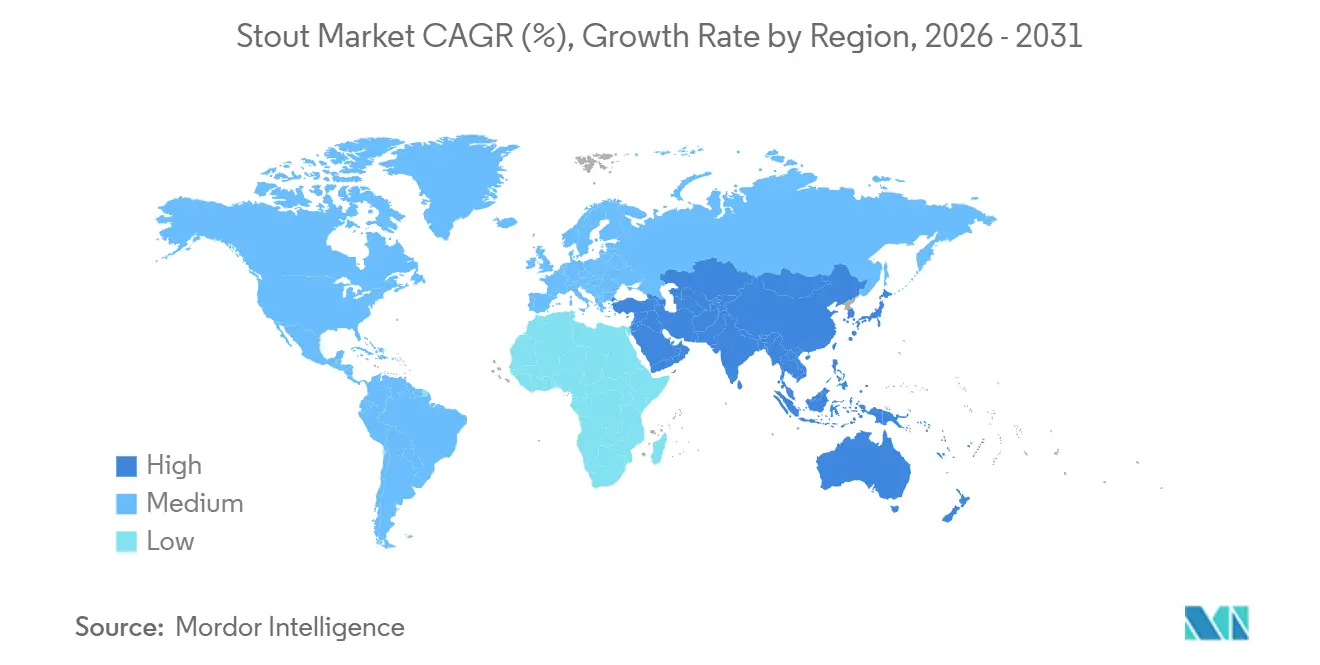

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Stout Marktanalyse von Mordor Intelligence

Die Größe des Stout Marktes wurde im Jahr 2025 auf USD 15,90 Milliarden geschätzt und soll von USD 16,74 Milliarden im Jahr 2026 auf USD 21,94 Milliarden bis 2031 wachsen, bei einer CAGR von 5,56 % während des Prognosezeitraums (2026–2031). Stickstoffinfusions-Dosierung steigert die Nachfrage im Heimbereich, fassgereifte Imperial-Varianten unterstützen den Preis-Mix, und alkoholfreie Rezepturen erweitern die Verbraucherbasis. Traditionsmarken bleiben entscheidend, doch disruptive Craft- und Zero-ABV-Anbieter gestalten die Innovationszyklen neu. Moderationstrends bei Verbrauchern dämpfen sehr hochprozentige Linien, aber sessionable und premiumisierte Produkte erweitern weiterhin die Margenspielräume. Regionale Dynamiken begünstigen Europa hinsichtlich Skalierung und Asien-Pazifik hinsichtlich Wachstumsgeschwindigkeit, während Einzelhandelsformate ihre Führungsposition in den meisten entwickelten Biermärkten festigen.

Wichtigste Erkenntnisse des Berichts

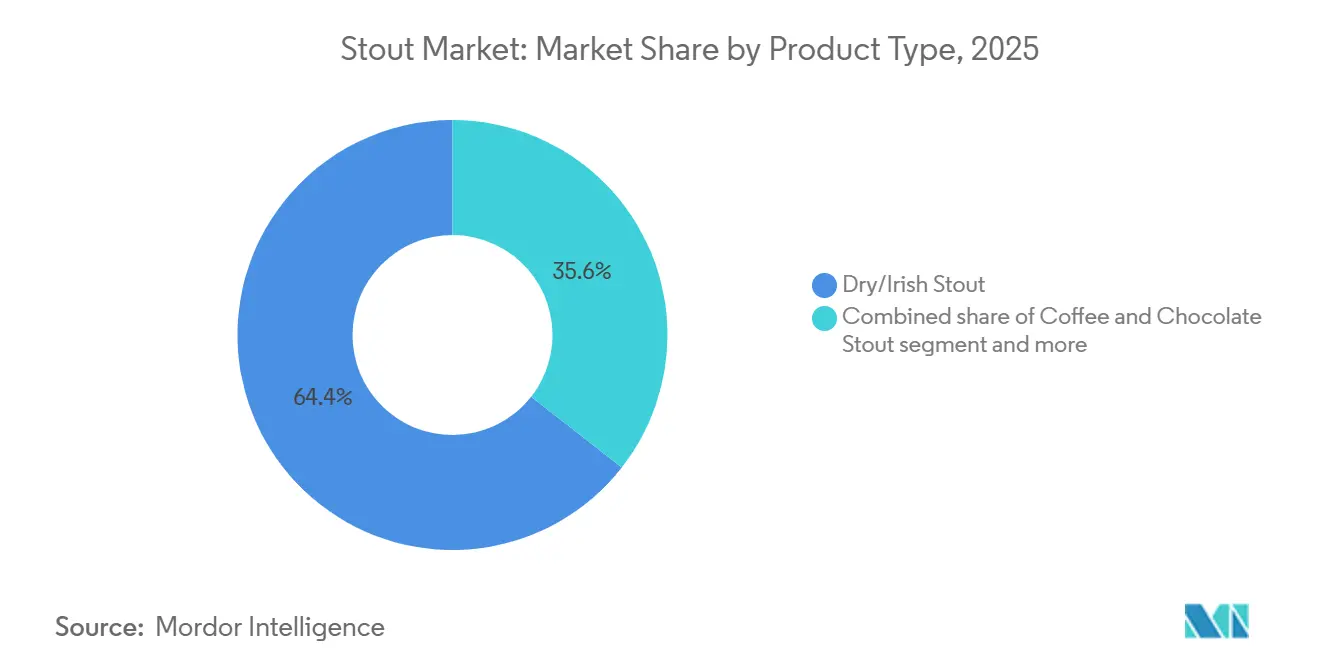

- Nach Produkttyp führte Dry/Irish Stout mit einem Umsatzanteil von 64,43 % im Jahr 2025, während Kaffee-/Schokoladenvarianten bis 2031 voraussichtlich mit einer CAGR von 6,16 % wachsen werden.

- Nach Verpackungsformat entfielen Glasflaschen im Jahr 2025 auf 52,38 % des Stout Marktanteils, während Aluminiumdosen bis 2031 voraussichtlich mit einer CAGR von 5,97 % wachsen werden.

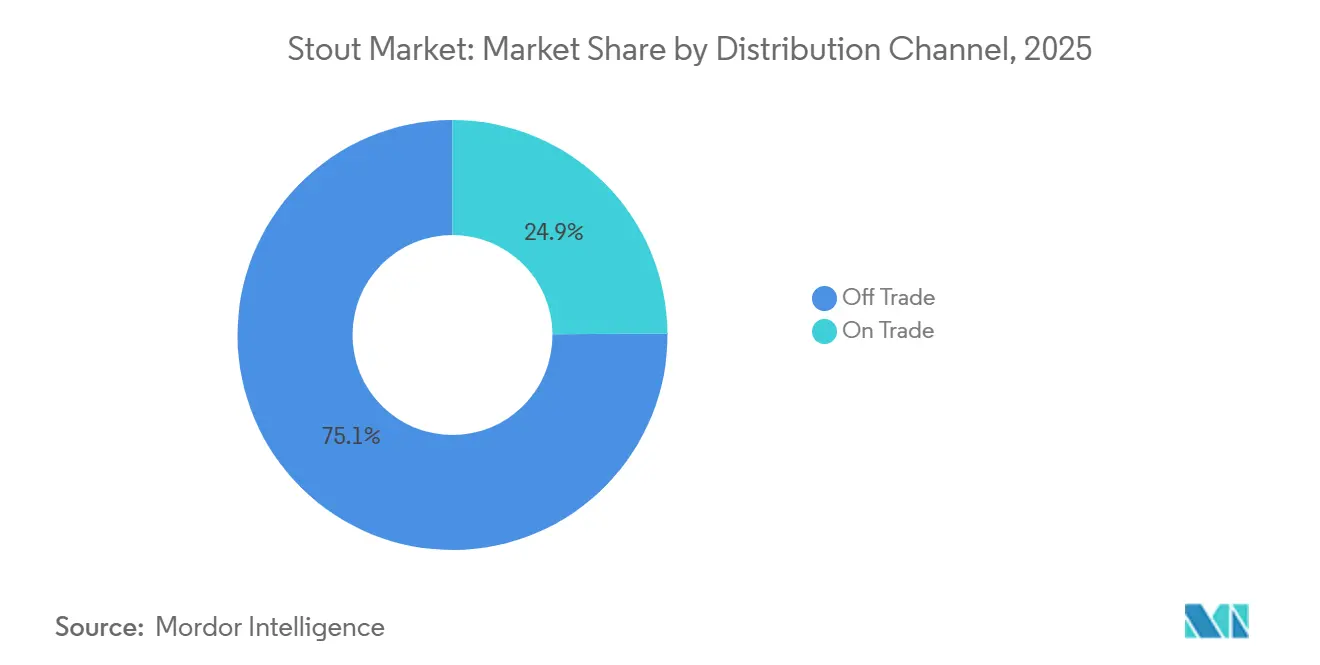

- Nach Vertriebskanal entfiel der Einzelhandel im Jahr 2025 auf 75,11 % des Stout Marktes; die Gastronomie soll zwischen 2026 und 2031 mit einer CAGR von 5,89 % wachsen.

- Nach Geografie entfiel Europa im Jahr 2025 auf 38,13 % des weltweiten Umsatzes, während Asien-Pazifik voraussichtlich die schnellste CAGR von 6,03 % über den Prognosehorizont verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Stout Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stickstoffinfusions-Dosen steigern die Einzelhandelsnachfrage | +1.2% | Global, mit frühen Gewinnen in Nordamerika, Großbritannien, Irland | Mittelfristig (2–4 Jahre) |

| Premiumisierung von fassgereiften und Imperial-Stouts | +0.9% | Nordamerika, Westeuropa (Großbritannien, Belgien, Niederlande) | Langfristig (≥ 4 Jahre) |

| Rasanter Aufstieg alkoholfreier und niedrigprozentiger Stout-Varianten | +1.4% | Global, angeführt von Großbritannien, Irland, Deutschland, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachstum irischer und britischer Stout-Traditionsmarken | +0.8% | Europa als Kernmarkt, Ausbreitung nach Asien-Pazifik, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Innovation bei Laktose-/Milch-Stouts | +0.5% | Nordamerika, Australien, ausgewählte europäische Märkte | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsattraktivität von aufgewertetem Malz | +0.4% | Westeuropa, Nordamerika (Craft-Segment) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stickstoffinfusions-Dosen steigern die Einzelhandelsnachfrage

Die Stickstoffinfusions-Dosierungstechnologie verändert den Stout-Konsum, indem sie in Einzelhandelskanälen eine Textur in Zapfqualität liefert, ohne dass herkömmliche Widget-Hardware erforderlich ist. Guinness brachte 2024 Nitrosurge auf den Markt, ein batteriebetriebenes Ultraschallgerät, das Stickstoff in speziell entwickelten Dosen aktiviert und den Kaskaden- und cremigen Schaum eines Kneipenausschanks zu Hause repliziert. Lion Brewery in Australien führte 2025 widget-freie Nitro-Dosen ein, die auf modifizierter Dosengeometrie und Druckprofilen basieren, um stabilen Schaum ohne mechanische Einsätze zu erzeugen, was die Produktionskosten senkt und die Recyclingfähigkeit verbessert. Diese Innovationen adressieren eine strukturelle Einschränkung: Stickstoff ist 50-mal weniger löslich in Bier als Kohlendioxid, was spezialisierte Zapfsysteme erfordert, die Stout historisch auf Gastronomie-Fässer beschränkt haben. Die Stout-Verkäufe im Einzelhandel im Vereinigten Königreich stiegen 2025, wobei Nitro-Dosen den Großteil des inkrementellen Volumens ausmachten, da Verbraucher Kneipen-Erlebnisse während des Kostendrucks durch die Lebenshaltungskosten zu Hause nachbilden. Der Wandel ist global: Diageos Guinness Microdraught-System, das Bars und Restaurants ohne traditionelle Zapfinfrastruktur ermöglicht, stickstoffinfundierte Pints zu servieren, wurde bis Mitte 2025 auf über 2.300 Gastronomie-Standorte in Irland ausgeweitet und erschloss damit Casual-Dining- und Sportbar-Kanäle, die zuvor für Stout unzugänglich waren.

Premiumisierung von fassgereiften und Imperial-Stouts

Fassgereifte und Imperial-Stout-Varianten erzielen Aufpreise, da Brauer von der Pastry-Stout-Neuheit hin zu fassbetonter Komplexität wechseln, die Spirituosentrinker anspricht. Mehrfach-Fass-Reifeprogramme, bei denen Stouts in Bourbon-, Rum- und Weinfässern veredelt werden, schaffen vielschichtige Geschmacksprofile, die Einzelhandelspreise von über USD 15 pro 750-ml-Flasche rechtfertigen – das Doppelte des Mainstream-Stout-Durchschnitts. Founders Brewing Co. berichtete, dass seine fassgereifte Serie Kentucky Breakfast Stout (KBS) und Canadian Breakfast Stout (CBS) im Jahr 2024 über 20 % des Gesamtumsatzes ausmachte, obwohl sie weniger als 5 % des Volumens repräsentierte, was den Marginbeitrag von Premium-Stout-Produkten verdeutlicht. Der Trend verändert die Lagerökonomie: Fassgereifte Stouts erfordern 6–18 Monate Reifung, binden Betriebskapital, ermöglichen es Brauern jedoch, limitierte Jahrgänge zu veröffentlichen, die innerhalb von Stunden ausverkauft sind und Sammelnachfrage aufbauen. Belgiens Trappisten-Brauereien und britische Craft-Produzenten nutzen historische Fassbestände, einige aus dem 19. Jahrhundert, um Herkunftsansprüche zu authentifizieren, die bei wohlhabenden Verbrauchern ankommen, die handwerkliche Narrative suchen. Hochprozentige Imperial-Stouts (oft 10–14 % ABV) sehen sich jedoch in Skandinavien und Teilen Kanadas verschärfenden Vorschriften gegenüber, wo staatliche Monopole den Regalzugang für Biere über 8 % ABV einschränken, um Komasaufen einzudämmen, was geografische Gegenwind für dieses Premium-Segment schafft.

Rasanter Aufstieg alkoholfreier und niedrigprozentiger Stout-Varianten

Alkoholfreie und niedrigprozentige Stout-Varianten ziehen Abstinenzler an und erweitern den gesamten adressierbaren Markt, da Brauer Umkehrosmose und unterbrochene Fermentation einsetzen, um den gerösteten Malzcharakter ohne Ethanol zu erhalten. Guinness 0.0 wurde 2025 das meistverkaufte alkoholfreie Bier in Großbritannien und das am schnellsten wachsende alkoholfreie Bier auf dem Markt, mit einer Vertriebsausweitung auf über 2.300 Gastronomie-Standorte in Irland bis Mitte 2025[1]Quelle: Diageo plc, „Geschäftsbericht 2025”, diageo.com . Athletic Brewing, der größte US-amerikanische Hersteller alkoholfreier Biere, erwarb im Mai 2024 Ballast Points 107.000 Quadratfuß große Anlage in San Diego für einen nicht genannten Betrag, verdoppelte damit seine US-Braukapazität auf rund 1 Million Barrel pro Jahr und signalisierte institutionelles Vertrauen in das Zero-ABV-Segment. Das Unternehmen verzeichnete im 12-Monats-Zeitraum vor der Übernahme ein Wachstum von 62 % im Jahresvergleich und sammelte insgesamt USD 251 Millionen an Finanzierung ein, darunter eine Series-D-Runde im Juli 2024, die das Unternehmen mit USD 800 Millionen bewertete. BrewDogs Black Heart Stout (0,5 % ABV) und Athletics All Out und Emerald Cliffs Stouts gewinnen Marktanteile bei gesundheitsbewussten Bevölkerungsgruppen, da der US-amerikanische Alkoholkonsum zwischen 2021 und 2025 laut BCG-Daten um 8 % zurückging. Die Ernährungsrichtlinien der USA für 2025–2030 betonen weniger Alkohol konsumieren

, was regulatorischen Rückenwind für Zero-ABV-Innovationen schafft. Stouts geröstete Malz- und Kaffeenoten lassen sich effektiv in alkoholfreie Formate übertragen, da Bitterkeit und Körper – und nicht Hopfenaroma – den Stil definieren, was Stout-Produzenten einen strukturellen Vorteil gegenüber IPA- und Lager-Brauern im Zero-ABV-Wettbewerb verschafft.

Wachstum irischer und britischer Stout-Traditionsmarken

Irische und britische Stout-Traditionsmarken expandieren weltweit, da Diageo und Heineken Premier-League-Sponsorings und Vertriebspartnerschaften nutzen, um jüngere Trinker in Asien-Pazifik und Lateinamerika zu gewinnen. Guinness erzielte im ersten Halbjahr des Geschäftsjahres 2026 ein organisches Nettoumsatzwachstum von 10,9 %, mit zweistelligem Wachstum in allen Regionen außer Asien-Pazifik, wo Vertriebsübergänge in Australien und China vorübergehend die Volumina reduzierten. Diageo aktivierte seine Guinness-Premier-League-Partnerschaft ab August 2024 in 81 Ländern und nutzte Fußball, um Stout als soziales Getränk für Spieltag-Anlässe zu positionieren und Lager in Sportbars zu verdrängen. Heineken berichtete in seinen Halbjahresergebnissen 2025 über Stout-Portfolio-Wachstum in Nigeria (Marke Legend), Myanmar (Marke ABC) und dem Vereinigten Königreich (Murphy's), mit erhöhten Marketinginvestitionen in Nigeria und Brasilien zur Unterstützung der Premium-Stout-Positionierung. Diageo investiert GBP 200 Millionen in seine Littleconnell-Brauerei in Irland, um die Guinness-Produktionskapazität zu erweitern und ein anhaltendes globales Nachfragewachstum bis 2030 zu antizipieren. Das Unternehmen veräußerte jedoch im September 2024 seine Anteile an Guinness Nigeria PLC und im Juli 2025 an Guinness Ghana Breweries PLC und verzeichnete außerordentliche Verluste von USD 125 Millionen bzw. USD 114 Millionen, da es auf Lizenzbraumodelle umstellte, die die Kapitalintensität reduzieren und Mittel für den Markenaufbau freisetzen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsgetriebene Mäßigung bei hochprozentigen Bieren | -0.7% | Global, am stärksten in Nordamerika und Skandinavien | Kurzfristig (≤ 2 Jahre) |

| Hochprozentige Imperial-Stouts sehen sich verschärfenden Vorschriften gegenüber | -0.4% | Skandinavien, Kanada, ausgewählte EU-Märkte | Mittelfristig (2–4 Jahre) |

| Volatilität der Zutatenkosten (geröstete Gerste, Kakao, Kaffeebohnen) | -0.5% | Global, mit akutem Druck in kaffeeproduzierenden Regionen | Kurzfristig (≤ 2 Jahre) |

| Haltbarkeitsempfindlichkeit von Nitro- und Spezialstouts | -0.3% | Global, besonders im Export- und E-Commerce-Kanal | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsgetriebene Mäßigung bei hochprozentigen Bieren

Gesundheitsgetriebene Moderationstrends schränken den Konsum hochprozentiger Stouts ein, da Wellness-Bewegungen und GLP-1-Medikamente die Alkoholanlässe bei wohlhabenden Bevölkerungsgruppen reduzieren. Der US-amerikanische Alkoholkonsum nach Volumen sank laut BCG-Analyse zwischen 2021 und 2025 um 8 %, mit den stärksten Rückgängen in den Kategorien Spirituosen und hochprozentiges Bier. Die Ernährungsrichtlinien der USA für 2025–2030 betonen weniger Alkohol konsumieren

, was regulatorischen und sozialen Druck erzeugt, der Imperial-Stouts (10–14 % ABV) überproportional betrifft, die als genussreiche, kalorienreiche Getränke positioniert sind. GLP-1-Rezeptoragonisten (Semaglutid, Tirzepatid), die zur Gewichtskontrolle verschrieben werden, reduzieren Appetit und Alkoholverlangen, wobei Diageo in seinen Zwischenergebnissen für das Geschäftsjahr 2026 „geringe Auswirkungen durch GLP-1s und veränderte Lebensstile” anführte. Stouts Kaloriendichte – eine 12-Unzen-Portion Imperial-Stout enthält 250–350 Kalorien, doppelt so viel wie helles Lagerbier – positioniert die Kategorie ungünstig gegenüber Hard Seltzers und kalorienarmen Fertiggetränken, die gesundheitsorientierte Einzelhandelsregale dominieren. Brauer reagieren mit Session-Stouts (4–5 % ABV) und alkoholfreien Varianten, aber diese Produkte kannibalisieren die Margen von Premium-Imperial-Stouts und verwässern den Markenwert, der auf Stärke und Reichhaltigkeit aufgebaut wurde.

Volatilität der Zutatenkosten (geröstete Gerste, Kakao, Kaffeebohnen)

Die Volatilität der Zutatenkosten für geröstete Gerste, Kakao und Kaffeebohnen komprimiert die Stout-Margen, da Klimaereignisse und geopolitische Störungen die Lieferketten für Spezialrohstoffe beeinträchtigen. Die Preise für geröstete Gerste stiegen 2024–2025 um 12 % aufgrund von Dürren in Australien und Kanada, den größten Exporteuren von Malzgerste, was das globale Angebot reduzierte und Brauer zwang, von teureren europäischen Mälzereien zu beziehen. Kakaopreise stiegen 2024 auf Rekordhöhen, angetrieben durch Ernteausfälle in Westafrika (Côte d'Ivoire, Ghana), wobei Schokoladen-Stout-Brauer Kostensteigerungen von 30–40 % für Kakaonibs und Kakaopulver verzeichneten. Kaffeebohnenpreise (Arabica) stiegen 2025 um 25 % im Jahresvergleich aufgrund von Frostschäden in Brasilien und Exportbeschränkungen in Vietnam, was die Inputkosten für Kaffee-Stouts erhöhte, die auf Cold-Brew-Zusätze und Ganzbohen-Trockenhopping angewiesen sind. The Drinks Business. Stout-Produzenten können Zutaten nicht einfach ersetzen, ohne Geschmacksprofile zu verändern: Geröstete Gerste liefert die verbrannte, kaffeeartige Bitterkeit, die den Stil definiert, während Kakao- und Kaffee-Zusätze verbraucherorientierte Etikettierungsansprüche sind, die die Kaufabsicht fördern. Kleine Craft-Brauer verfügen nicht über Absicherungskapazitäten und Terminkontrakt-Hebel, was sie zwingt, Kostensteigerungen zu absorbieren oder sie durch Preiserhöhungen an Verbraucher weiterzugeben, was das Risiko von Volumenrückgängen in preissensiblen Einzelhandelskanälen birgt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dry Stout verankert das Volumen, Kaffeevarianten treiben Premium-Wachstum

Dry/Irish Stout hatte 2025 einen Marktanteil von 64,43 %, verankert durch Guinness, Murphy's und Beamish-Traditionsmarken, die Gastronomie-Zapf- und Einzelhandels-Nitro-Dosensegmente dominieren, doch Kaffee- und Schokoladen-Stout ist der am schnellsten wachsende Produkttyp mit einer CAGR von 6,16 % (2026–2031), da Craft-Brauer mit Spezialröstern und Chocolatiers zusammenarbeiten, um jüngere Verbraucher zu gewinnen. Milk/Sweet Stout hält einen mittleren zweistelligen Anteil, wobei Left Hand Milk Stout Nitro und regionale Laktosevarianten Dessert-Anlass-Trinker ansprechen, während „Sonstige” (Haferflocken-Stout, Austern-Stout, Imperial-Varianten) Nischenaufpreise durch limitierte Veröffentlichungen und Fassreifeprogramme erzielen. Kaffee- und Schokoladen-Stouts expandieren durch Innovation: Founders Brewings Breakfast Stout und Sierra Nevadas Stout mit Kaffee und Kakaonibs nutzen Single-Origin-Bohnen und Direkthandels-Kakao, um Preise von USD 12–15 pro Viererpack zu rechtfertigen – das Doppelte des Dry-Stout-Durchschnitts.

Die Dominanz von Dry Stout spiegelt eingewurzelte Verbrauchergewohnheiten in Irland und dem Vereinigten Königreich wider, wo Guinness über 80 % der Stout-Volumina ausmacht und von der Premier-League-Partnerschaft profitiert, die seit August 2024 in 81 Ländern aktiviert wurde. Das Wachstum von Milk Stout wird durch die Verbreitung von Laktoseintoleranz (65 % der Weltbevölkerung) und verschärfte Allergen-Kennzeichnungsanforderungen in der EU und dem Vereinigten Königreich eingeschränkt, was Brauer dazu veranlasst, Hafermilch-Stout-Alternativen mit Beta-Glucan für Cremigkeit zu entwickeln. Imperial- und fassgereifte Stouts innerhalb von „Sonstige” sehen sich regulatorischen Gegenwind gegenüber, da skandinavische Monopole und kanadische Provinzen den Regalzugang für Biere über 8 % ABV einschränken, doch diese Varianten erzielen Aufpreise, die Volumenrückgänge ausgleichen – Founders' KBS-Serie generierte 2024 über 20 % des Umsatzes, obwohl sie weniger als 5 % des Volumens repräsentierte.

Nach Verpackungsformat: Glas-Premiumisierung trifft auf Aluminium-Nachhaltigkeit

Glasflaschen hielten 2025 einen Verpackungsanteil von 52,38 %, was Stouts Premium-Positionierung und Regalattraktivitätsvorteile widerspiegelt, während Aluminiumdosen das am schnellsten wachsende Format mit einer CAGR von 5,97 % (2026–2031) sind, da Nitro-Widget-Innovationen und Recyclingbedenken die Einzelhandelsadoption vorantreiben. Fass-/Cask-Formate machen den Rest aus, konzentriert in Gastronomie-Zapfsystemen und Craft-Brauerei-Taprooms. Glasflaschen dominieren die Imperial- und fassgereifte Stout-Segmente, da 750-ml-Formate Premiumisierung signalisieren und Jahrgangs-Datierung ermöglichen, was Sammelnachfrage aufbaut; Brauer verwenden geprägte Etiketten und Wachssiegel, um die Regalpräsenz zu verbessern. Aluminiumdosen gewinnen durch technologische Fortschritte Marktanteile: Guinness Nitrosurge (eingeführt 2024) nutzt Ultraschallaktivierung, um Zapftextur ohne Widgets zu replizieren, während Lion Brewerys widget-freie Nitro-Dosen auf modifizierter Dosengeometrie basieren, um stabilen Schaum bei niedrigeren Produktionskosten zu erzielen.

Carlsberg berichtete, dass Aluminiumdosen 2025 38 % seines globalen Verpackungsmix erreichten, gegenüber 32 % im Jahr 2023, angetrieben durch Nachhaltigkeitsbotschaften und Einzelhandelskomfort[2]Quelle: Carlsberg A/S, „Jahresabschluss GJ 2025”, carlsberggroup.com. Der Recyclinganteil in Flaschen und Dosen betrug 2025 im Durchschnitt 51 % im gesamten Carlsberg-Portfolio, wobei 95 % der Verpackungen recycelbar, wiederverwendbar oder erneuerbar waren, was Nachhaltigkeitsansprüche ermöglicht, die bei der Generation Z ankommen. Fass-/Cask-Formate wachsen in Craft-Taprooms und Guinness Microdraught-Systemen, die bis Mitte 2025 auf über 2.300 Gastronomie-Standorte in Irland ausgeweitet wurden und Casual-Dining-Lokale ohne traditionelle Zapfinfrastruktur erschlossen. Glas sieht sich Gegenwind durch gewichtsbasierte Versandkosten und Bruchrisiken im E-Commerce gegenüber, während die Haltbarkeitsbeschränkungen von Aluminium (Nitro-Dosen verlieren die Kaskade innerhalb von 6–9 Monaten) den Export in Asien-Pazifik- und Lateinamerika-Märkte mit 60–90-tägigen Transitzeiten einschränken.

Nach Vertriebskanal: Einzelhandelsdominanz, Gastronomie-Innovation erschließt Wachstum

Einzelhandelskanäle hielten 2025 einen Marktanteil von 75,11 %, angetrieben durch Nitro-Dosen-Innovationen und Lebenshaltungskostendruck, der den Konsum von Kneipen nach Hause verlagerte. Doch die Gastronomie wächst schneller mit einer CAGR von 5,89 % (2026–2031), da Guinness Microdraught und Craft-Taproom-Erweiterungen Lokale ohne traditionelle Zapfsysteme erschließen. Das Einzelhandelswachstum beschleunigte sich während der Pandemie-Lockdowns 2020–2022 und hielt bis 2025 an, als britische Verbraucher Kneipen-Erlebnisse zu Hause mit Guinness Nitrosurge-Geräten und widget-freien Nitro-Dosen replizierten, die Zapftextur in Einzelhandelsformaten liefern. Supermärkte und Verbrauchermärkte dominieren den Einzelhandel, wobei Tesco, Sainsbury's und Asda im Vereinigten Königreich während des Guinness-Engpasses 2024–2025 erweiterte Regalflächen für Stout widmeten, was zu einem Anstieg der Murphy's-Volumina führte. E-Commerce ist ein schnell wachsender Einzelhandels-Unterkanal, wobei Athletic Brewings Direktverbraucher-Abonnementclub und Online-Shop erhebliche Umsätze generieren, obwohl Haltbarkeitsbeschränkungen den internationalen Versand für Nitro- und Kaffee-Stouts einschränken.

Das Gastronomiewachstum wird durch Guinness Microdraught-Systeme angetrieben, die Bars und Restaurants ohne Kellerraum oder CO2-/Stickstoffgasleitungen ermöglichen, perfekte Pints zu servieren, und die Stout-Verfügbarkeit in Sportbars, Casual-Dining-Lokalen und Flughafenlounges erweitern. Heinekens eB2B-Plattform erreichte im ersten Halbjahr 2025 einen Bruttoumsatz von EUR 6,3 Milliarden und verband über 720.000 aktive Kunden im traditionellen Kanal, was die Stout-Verfügbarkeit in fragmentierten Gastronomie-Märkten in Afrika und Asien-Pazifik verbesserte. Craft-Brauerei-Taprooms erweitern den Gastronomieanteil durch exklusive Stout-Varianten (fassgealtert, Nitro, limitierte Auflagen), die im Einzelhandel nicht erhältlich sind, wobei Athletic Brewings Übernahme von Ballast Points San-Diego-Anlage im Mai 2024 einen Taproom umfasst, der während 18 Monaten Renovierung in Betrieb bleibt. Die Gastronomie sieht sich Gegenwind durch Lebenshaltungskostendruck, der Kneipenbesuche reduziert, und durch Arbeitskräftemangel, der die Betriebszeiten der Lokale einschränkt, gegenüber, doch Diageos Premier-League-Partnerschaft (aktiviert in 81 Ländern ab August 2024) treibt den Stout-Konsum am Spieltag in Sportbars und Kneipen an.

Geografische Analyse

Europa bleibt das Kernstück des globalen Stout Marktes mit einem Anteil von 38,13 % im Jahr 2025, unterstützt durch eine tief verwurzelte Trinkkultur in Irland und dem Vereinigten Königreich. Die Stärke der Region liegt weniger in kurzfristiger Expansion als vielmehr in Tradition, Markentreue und einer gut etablierten Verbraucherbasis, die sich durch Premium- und Craft-Variationen weiterentwickelt. Die wachsende Präsenz unabhängiger Brauer und die Experimentierfreude mit aromatisierten und fassgereiften Stouts spiegeln eine Verschiebung hin zur Premiumisierung wider, während starke Vertriebsnetzwerke und strategische Partnerschaften die Stout-Sichtbarkeit in Einzelhandels- und Gastronomiekanälen weiter stärken. Insgesamt wird Europas Führungsposition durch Tradition, Innovation innerhalb der Tradition und eine widerstandsfähige Nachfragestruktur aufrechterhalten.

Asien-Pazifik hingegen ist durch Dynamik statt durch Tradition geprägt und entwickelt sich zur am schnellsten wachsenden Region mit einer CAGR von 6,03 % bis 2031. Das Wachstum wird hier durch Urbanisierung, steigende verfügbare Einkommen und sich verändernde Verbraucherpräferenzen hin zu Premium- und Craft-Getränken geprägt. Märkte wie Japan, China und Australien verzeichnen ein zunehmendes Interesse an dunklen Bierstilen, insbesondere in Ballungsräumen, wo Verbraucher offener für Experimente sind. Expansionsstrategien globaler Brauer, einschließlich lokalisierter Produktion und Portfolio-Diversifizierung, tragen dazu bei, die Zugänglichkeit zu verbessern und gleichzeitig regionale Geschmacksprofile zu berücksichtigen. Die Entwicklung der Region deutet auf eine schrittweise, aber stetige Neupositionierung von Stout von einem Nischenangebot zu einem Premium-Lifestyle-Produkt hin.

Außerhalb dieser beiden Regionen präsentiert sich der Stout Markt als stärker fragmentierte und chancenorientierte Landschaft. Nordamerika balanciert starke Craft-Innovation mit exportorientierter Produktion, während regulatorische Dynamiken und Preisdruck die Rentabilität beeinflussen. In Südamerika und Teilen des Nahen Ostens und Afrikas ist das Wachstum stärker lokalisiert, unterstützt durch Partnerschaften, inländische Produktion und steigende städtische Nachfrage. In diesen Regionen wird Stout oft als Premium- oder Spezialprodukt positioniert, wobei das Wachstum an Markenpositionierung, Vertriebsausbau und sich entwickelndes Verbraucherbewusstsein geknüpft ist, anstatt an eine breite Marktdurchdringung.

Wettbewerbslandschaft

Der Stout Markt weist eine moderate Konzentration auf, wobei Diageo, Heineken, Anheuser-Busch InBev, Carlsberg und Molson Coors Traditionsmarken (Guinness, Murphy's, Beamish) kontrollieren und globale Vertriebsnetzwerke nutzen, während Athletic Brewing, BrewDog und regionale Craft-Brauer durch schnelle Innovationszyklen und Direktverbraucher-Modelle Anteile in alkoholfreien und Spezial-Segmenten gewinnen. Diageos Guinness erzielte im ersten Halbjahr des Geschäftsjahres 2026 ein organisches Nettoumsatzwachstum von 10,9 % und gewann Marktanteile in seinen drei größten Märkten, unterstützt durch die Premier-League-Partnerschaft, die ab August 2024 in 81 Ländern aktiviert wurde, und Guinness 0.0, das 2025 das meistverkaufte alkoholfreie Bier in Großbritannien wurde. Carlsbergs Übernahme von Britvic für GBP 3,3 Milliarden im Januar 2025 schuf den größten Pepsi-Abfüller in Europa und ermöglichte kanalübergreifende Vertriebssynergien, die die Stout-Regalpräsenz stärken, wobei das kombinierte Unternehmen einen Umsatz von DKK 89,1 Milliarden generiert und bis 2027 Kosteneinsparungen von GBP 110 Millionen anstrebt.

Heineken berichtete in seinen Halbjahresergebnissen 2025 über Stout-Portfolio-Wachstum in Nigeria (Legend), Myanmar (ABC) und dem Vereinigten Königreich (Murphy's), wobei eB2B-Plattformen einen Bruttoumsatz von EUR 6,3 Milliarden erreichten und über 720.000 aktive Kunden verbanden, um die Verteilung in fragmentierten Märkten zu verbessern[3]Quelle: Heineken Holding N.V., „Halbjahresergebnisse 2025”, heinekenholding.com. Strategische Muster zeigen eine Zweiteilung: Globale Brauer veräußern kapitalintensive afrikanische Brauereien, um sich auf Markenlizenzierung und Vertriebspartnerschaften zu konzentrieren – Diageo verkaufte Anteile an Guinness Nigeria und Guinness Ghana in 2024–2025 und verzeichnete außerordentliche Verluste von USD 239 Millionen –, während sie auf Lizenzbraumodelle in Australien und Neuseeland umstellten, um Mittel für Marketing zu erhalten. Gleichzeitig skalieren Craft-Brauer durch Fusionen und Übernahmen sowie Kapazitätserweiterungen: Athletic Brewing erwarb Ballast Points 107.000 Quadratfuß große San-Diego-Anlage im Mai 2024 und verdoppelte damit die US-Kapazität auf 1 Million Barrel pro Jahr, während BrewDog von Tilray Brands für GBP 33 Millionen in 2025/2026 übernommen wurde, wobei das kombinierte Unternehmen einen Jahresumsatz von USD 200 Millionen anstrebt.

Weißflecken-Chancen bestehen bei alkoholfreiem Stout (Guinness 0.0, Athletic Brewing) und Kaffee-/Schokoladenvarianten (Founders Breakfast Stout, Sierra Nevada Stout), wo Aufpreise von 50–100 % gegenüber Dry Stout Innovationsinvestitionen rechtfertigen. Aufkommende Disruptoren umfassen Athletic Brewing, das insgesamt USD 251 Millionen an Finanzierung einsammelte und im Juli 2024 eine Bewertung von USD 800 Millionen erzielte, sowie regionale Craft-Brauer, die aufgewertetes Malz und regenerative Gerstenbeschaffung nutzen, um sich durch Nachhaltigkeit zu differenzieren. Technologie ist ein Wettbewerbshebel: Guinness Nitrosurge (Ultraschall-Stickstoffaktivierung) und Lion Brewerys widget-freie Nitro-Dosen senken Produktionskosten und verbessern die Recyclingfähigkeit, während Carlsbergs digitale Tools (Servd eB2B, One Metric Regalanalyse, VMx KI-Preisgestaltung) die kommerzielle Ausführung und Werbeoptimierung verbessern.

Stout-Branchenführer

Diageo PLC

Heineken NV

Anheuser-Busch InBev

Carlsberg Group

Molson Coors Beverage Co

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Goose Island, eine Marke von Anheuser-Busch, stellte seine neueste Bourbon County Stout-Kollektion vor, die sechs verschiedene Varianten umfasst: den Original-Stout, Cherries Julibee Stout, Chocolate Praline Stout und weitere. Jede Variante ist elegant in einem 10-Unzen-Glasbehälter abgefüllt.

- Juli 2025: Supermalt führte einen neuen Stout mit einem ABV von 7,7 % ein. Dieser Stout ist praktisch in einer 330-ml-Glasflasche verpackt und aus Gerstenmalz, Mais, Glukosesirup und Hopfen hergestellt.

- Juni 2025: Felons debütierte mit seinem neuesten Imperial Stout. Das Angebot von 2025 verführt mit Aromen von geröstetem Malz und dunklen Früchten, ergänzt durch einen Gaumen, der reich an Toffee, Kakao und Anis ist, und endet mit einem trockenen, anhaltenden Abgang.

- November 2024: Guinness schloss sich mit Brooklyn Brewery zusammen, um den limitierten Guinness Fonio Stout einzuführen. Dieses einzigartige Gebräu, das im Einklang mit der Brewing for Impact-Kampagne hergestellt wurde, lässt sich von der innovativen Arbeit des Brooklyn Brewery Braumeisters Garrett Oliver mit Fonio, einem alten Getreide aus Westafrika, inspirieren.

Berichtsumfang des globalen Stout Marktes

Stout ist ein dunkles Bier, das für seinen reichen Geschmack, seine gerösteten Malzeigenschaften und oft Noten von Kaffee, Schokolade oder Karamell bekannt ist. Der Stout Markt ist nach Produkttyp, Verpackungsformat, Vertriebskanal und Geografie segmentiert. Nach Produkttyp umfasst der Markt Dry/Irish Stout, Milk/Sweet Stout, Kaffee- und Schokoladen-Stout sowie andere Varianten. Basierend auf dem Verpackungsformat wird der Markt in Fass/Cask, Glasflasche und Aluminiumdose kategorisiert. Nach Vertriebskanal ist der Markt in Gastronomie und Einzelhandel segmentiert. Geografisch deckt der Bericht Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika ab, mit Marktgrößen und Prognosen für jede Region. Für jedes Segment wurden Marktgrößen und Prognosen auf Basis von Wert (USD Millionen) und Volumen (Liter) erstellt.

| Dry/Irish Stout |

| Milk/Sweet Stout |

| Kaffee- und Schokoladen-Stout |

| Sonstige |

| Fass/Cask |

| Glasflasche |

| Aluminiumdose |

| Gastronomie |

| Einzelhandel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Dry/Irish Stout | |

| Milk/Sweet Stout | ||

| Kaffee- und Schokoladen-Stout | ||

| Sonstige | ||

| Nach Verpackungsformat | Fass/Cask | |

| Glasflasche | ||

| Aluminiumdose | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Stout Marktes und welches Wachstum wird erwartet?

Die Größe des Stout Marktes erreichte 2025 USD 15,90 Milliarden und soll bis 2031 USD 21,94 Milliarden erreichen, mit einer Expansion von 5,56 % CAGR zwischen 2026 und 2031.

Welcher Produkttyp führt das Volumen an, und welcher wächst am schnellsten?

Dry/Irish Stout führt mit einem Anteil von 64,43 % im Jahr 2025, während Kaffee- und Schokoladen-Stout mit einer CAGR von 6,16 % bis 2031 am schnellsten wächst.

Wie verschieben sich die Verpackungspräferenzen?

Glas hält noch den größten Anteil mit 52,38 %, aber Aluminiumdosen wachsen am schnellsten mit einer CAGR von 5,97 % dank Nitro-Technologie und Recyclingfähigkeit.

Welcher Kanal wird den größten inkrementellen Wert hinzufügen?

Der Einzelhandel beherrscht heute 75,11 % des Marktanteils, doch die Gastronomie soll das höchste Wachstum mit einer CAGR von 5,89 % liefern, da Microdraught-Systeme die Lokale-Abdeckung erweitern.

Warum ist Asien-Pazifik eine Prioritätsregion?

Asien-Pazifik verzeichnet die schnellste regionale CAGR von 6,03 %, angetrieben durch städtische Adoption in Japan, China und Australien und unterstützt durch Markenlizenzmodelle, die den Kapitalbedarf reduzieren.

Seite zuletzt aktualisiert am: