Marktgröße und Marktanteil für Sterilisationsbeutel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 41.84 Milliarden US-Dollar |

| Marktgröße (2031) | 56.01 Milliarden US-Dollar |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sterilisationsbeutel von Mordor Intelligence

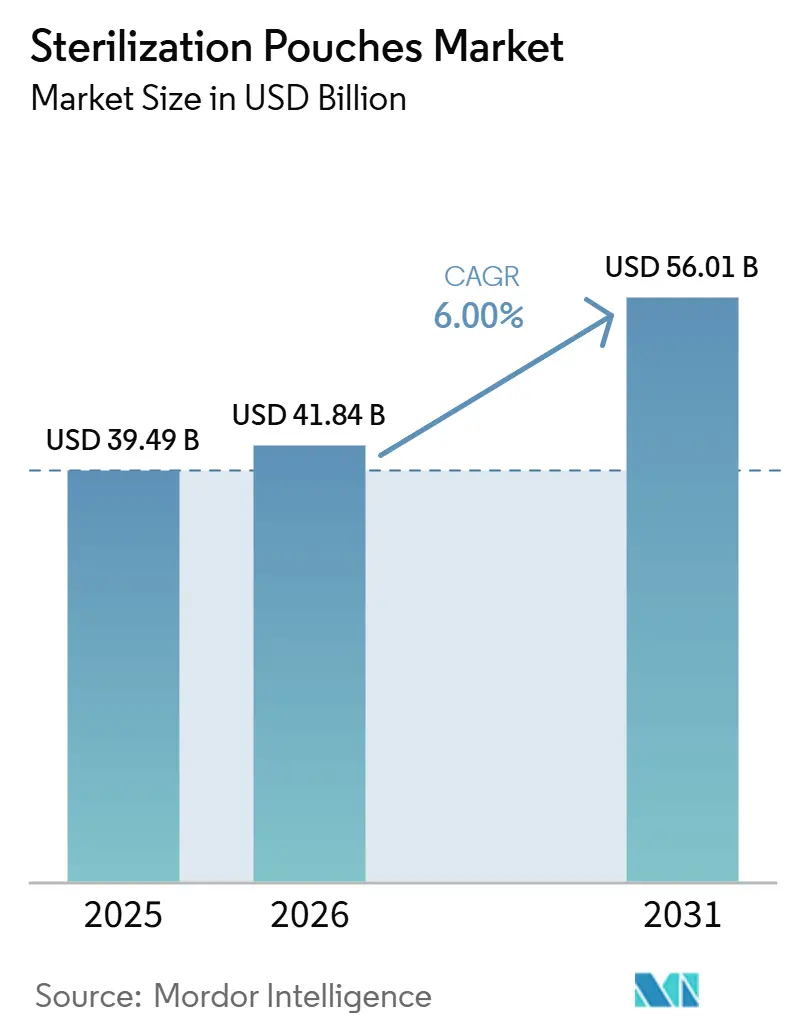

Die Marktgröße für Sterilisationsbeutel wurde im Jahr 2025 auf 39,49 Milliarden USD geschätzt und wird voraussichtlich von 41,84 Milliarden USD im Jahr 2026 auf 56,01 Milliarden USD bis 2031 wachsen, bei einem CAGR von 6 % während des Prognosezeitraums (2026–2031).

Der Markt für Sterilisationsbeutel expandiert auf der Grundlage einer anhaltenden Verfahrensnachfrage, da weltweit jährlich mehr als 300 Millionen chirurgische Eingriffe durchgeführt werden und jeder Eingriff vor der Anwendung auf eine validierte Sterilbarriere angewiesen ist. Eine zweite treibende Kraft im Markt für Sterilisationsbeutel sind strengere Erwartungen an die Verpackungsvalidierung, da die geänderten ISO-11607-Normen nun in der Regulierungspraxis der wichtigsten Medizinproduktejurisdiktionen klarer verankert sind. Diese Kombination verändert das Beschaffungsverhalten, da Käufer nicht mehr ausschließlich auf das Stückvolumen fokussiert sind, sondern Produkte zunehmend auf Validierungsunterstützung, Siegelkonsistenz, Rückverfolgbarkeitsbereitschaft und Kompatibilität mit mehreren Sterilisationsmethoden prüfen. Der Markt für Sterilisationsbeutel sieht sich zudem einem deutlichen Druck durch preisgetriebene Krankenhausausschreibungen ausgesetzt, insbesondere dort, wo öffentliche Beschaffungssysteme weiterhin das günstigste Angebot bevorzugen, selbst wenn die Compliance-Anforderungen steigen. Gleichzeitig eröffnet der Markt für Sterilisationsbeutel Lieferanten Spielraum, die Niedertemperatur-Sterilisationsanforderungen erfüllen, digitale Etikettierung unterstützen und Mehrschichtstrukturen an künftige Recyclingvorschriften anpassen können, ohne die Sterilbarriereleistung zu beeinträchtigen.

Wichtigste Erkenntnisse des Berichts

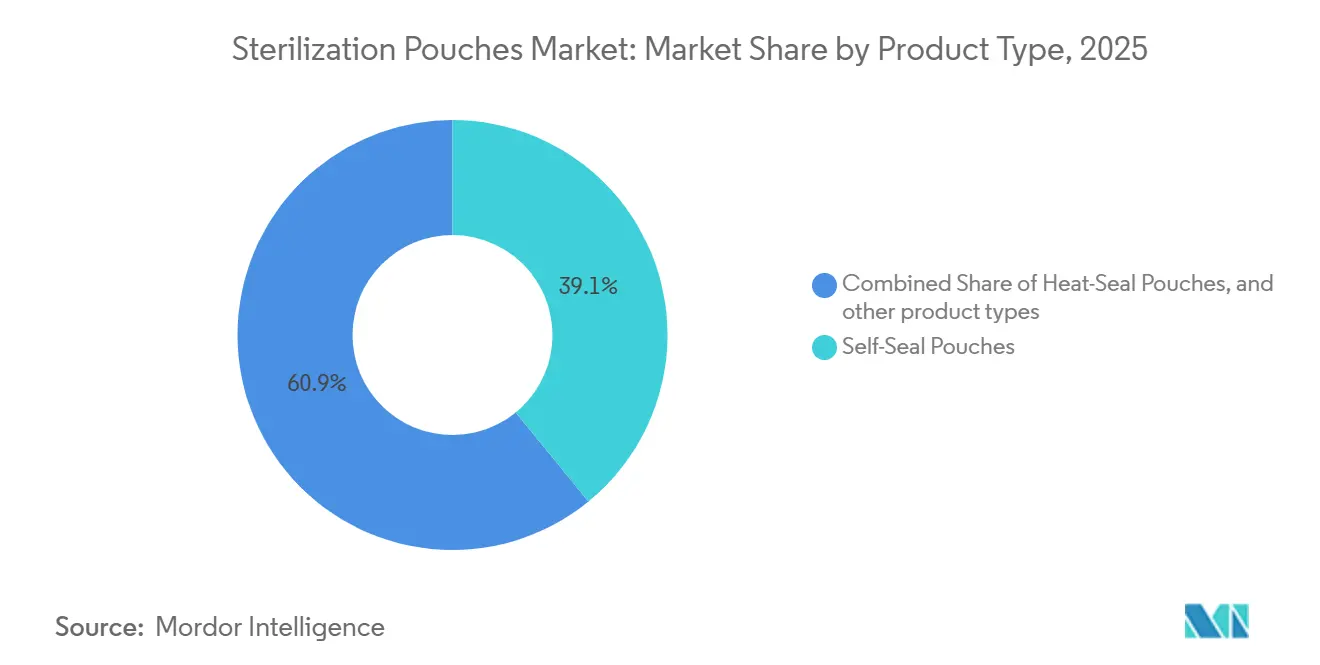

- Nach Produkttyp hielten selbstverschließende Beutel im Jahr 2025 einen Umsatzanteil von 39,11 %, während heißsiegelbare Beutel bis 2031 voraussichtlich mit einem CAGR von 8,11 % wachsen werden.

- Nach Materialtyp entfiel auf das Segment Papier und Kunststoff im Jahr 2025 ein Umsatzanteil von 54,30 %, während Tyvek bis 2031 voraussichtlich mit einem CAGR von 8,16 % wachsen wird.

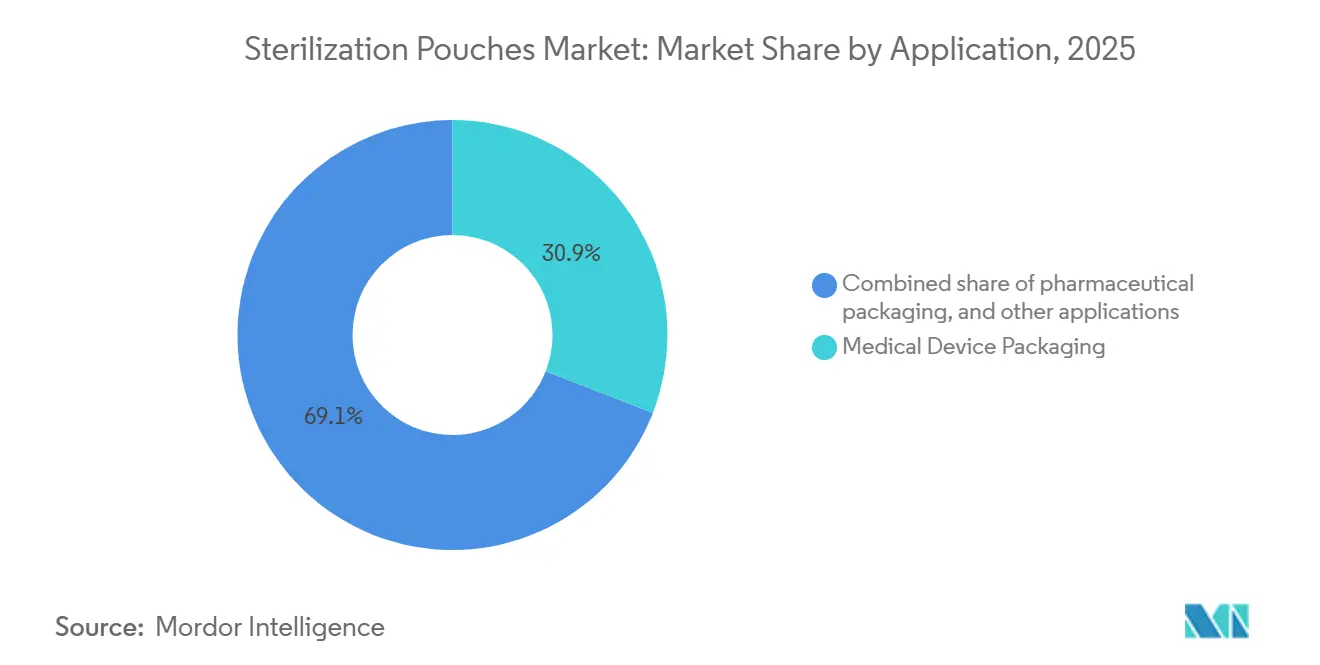

- Nach Anwendung hielt die Medizinprodukteverpackung im Jahr 2025 einen Umsatzanteil von 30,87 %, während die Pharmaverpackung bis 2031 voraussichtlich mit einem CAGR von 9,87 % wachsen wird.

- Nach Endverbraucher hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 40,77 %, während Zahnarztpraxen und -kliniken bis 2031 voraussichtlich mit einem CAGR von 8,38 % wachsen werden.

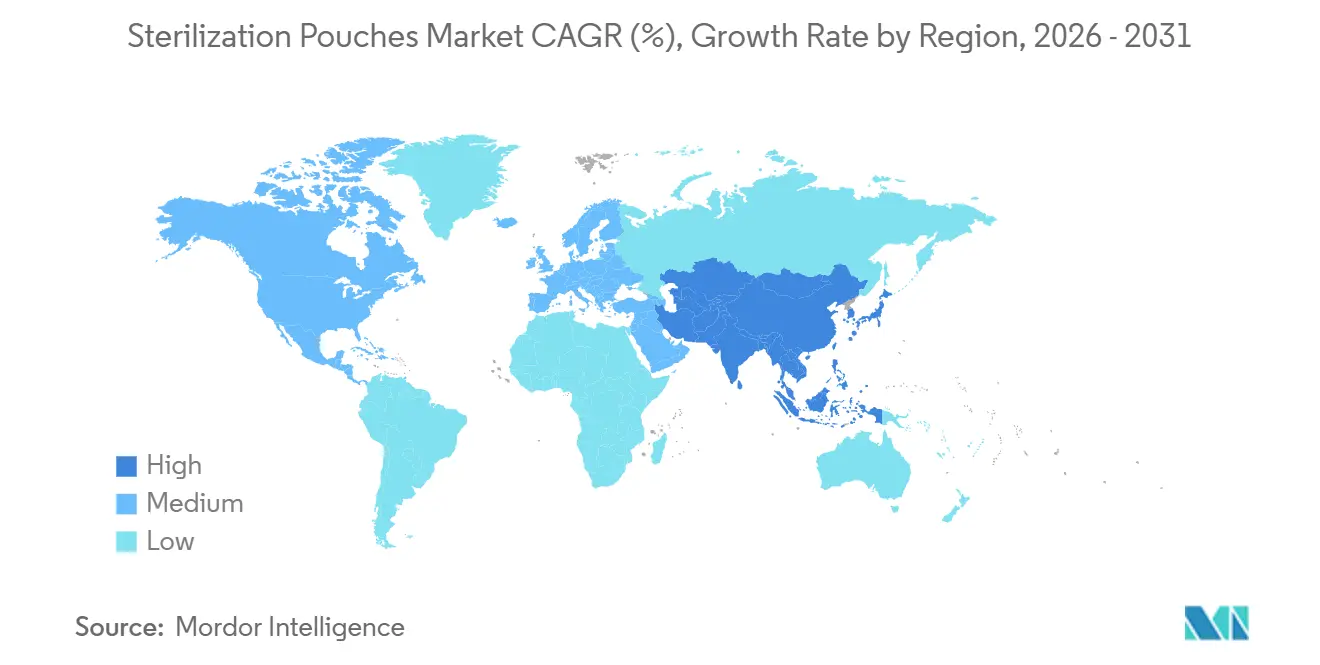

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 38,80 %, während Asien-Pazifik voraussichtlich mit dem schnellsten CAGR von 8,06 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Sterilisationsbeutel

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachstum der chirurgischen Eingriffe und ambulanten Verfahren | +1.5% | Global, mit konzentrierten Zuwächsen in Nordamerika, Europa und den APAC-Kernmärkten | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck zur Validierung von Sterilbarrieren | +1.0% | Nordamerika und EU, mit APAC-Ausstrahlungseffekten durch MDR-Harmonisierung | Mittelfristig (2–4 Jahre) |

| Ausbau der Medizinproduktherstellung und der Auftragssterilisation | +0.8% | Nordamerika, APAC und Osteuropa | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Einweg-Sterilverpackungen mit Rückverfolgbarkeit | +0.6% | Global, mit frühen Zuwächsen in den Vereinigten Staaten, Deutschland und Japan | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von Niedertemperatur-Sterilisation kompatiblen Beuteln | +0.4% | Nordamerika und EU, mit Ausstrahlungseffekten auf APAC und MEA | Langfristig (≥ 4 Jahre) |

| Anforderungen an digitalisierte Chargenrückverfolgbarkeit und Rückrufbereitschaft | +0.3% | Nordamerika und EU primär, APAC sekundär in Krankenhaussystemen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der chirurgischen Eingriffe und ambulanten Verfahren

Der Markt für Sterilisationsbeutel profitiert weiterhin von der grundlegenden Tatsache, dass jeder chirurgische Eingriff eine Sterilbarriere benötigt, bevor ein Instrument oder ein Set den Verwendungsort erreicht. Die Weltgesundheitsorganisation beziffert das jährliche globale Operationsvolumen auf über 300 Millionen Eingriffe, was dem Markt für Sterilisationsbeutel eine große und wiederkehrende Verfahrensbasis verschafft[1]Weltgesundheitsorganisation, "Globale Initiative für Notfall- und essentielle chirurgische Versorgung," Weltgesundheitsorganisation, who.int. Die Nachfrage verlagert sich auch in ihrer Form, da ambulante und tagesklinische Einrichtungen häufig kleinere und schnellere Beutelkonfigurationen gegenüber den sperrigeren Optionen bevorzugen, die in großen Krankenhausabteilungen verwendet werden. Diese Verlagerung ist kommerziell bedeutsam, da ambulante Zentren tendenziell für den Einmalgebrauch pro Eingriff einkaufen, was distributorgeführte Kanäle und stärkere Stückökonomie unterstützt. Medizintourismus in Ländern wie Thailand, Indien und der Türkei fügt eine weitere Schicht geografisch konzentrierter Nachfrage nach sterilen Verbrauchsmaterialien hinzu, was dem Markt für Sterilisationsbeutel neue Vertriebsmöglichkeiten in wachstumsstarken Behandlungskorridoren eröffnet.

Regulatorischer Druck zur Validierung von Sterilbarrieren

Der Markt für Sterilisationsbeutel wird auch durch einen stärkeren regulatorischen Fokus auf validierte Sterilbarrieresysteme anstelle einer einfachen Verpackungsversorgung geprägt. ISO 11607-1 misst dem Risikomanagement im Rahmen der Verpackungssystemgestaltung nun mehr explizites Gewicht bei, was den Dokumentationsaufwand für Medizinproduktunternehmen und ihre Verpackungspartner erhöht.

In Europa wurden geänderte EN-ISO-11607-Normen in den harmonisierten Rahmen unter der EU-MDR aufgenommen, was bedeutet, dass Hersteller, die in der Region verkaufen, die Verpackungsqualifizierung mit den aktualisierten Versionen in Einklang bringen müssen. Dies verkürzt die Validierungszeiträume über Produktportfolios hinweg und bringt die Verpackungsprüfung in der kommerziellen Planung nach vorne. Der Markt für Sterilisationsbeutel begünstigt daher Lieferanten, die schnellere Testunterstützung, stärkere technische Unterlagen und bessere Begleitung während der Requalifizierungszyklen bieten können.

Ausbau der Medizinproduktherstellung und der Auftragssterilisation

Der Markt für Sterilisationsbeutel wächst mit der Sterilisationskapazität, da jedes Gerät, das in einen kommerziellen Sterilisationszyklus eintritt, bereits in einer validierten Sterilbarriere verpackt sein muss. STERIS gab den Bau eines 60 Millionen USD teuren Fertigungswerks für Sterilitätssicherung in Mentor, Ohio, bekannt, das 3 bestehende Einrichtungen in einem Kompetenzzentrum zusammenführen und bis 2027 in Betrieb gehen soll. In Europa nahm Medistri nach dem Start der Anlage im Januar 2025 und einem früheren Investitionsprogramm eine zweite Ethylenoxid-Sterilisationslinie an seinem Standort in Ungarn in Betrieb und erweiterte damit die konforme Verarbeitungskapazität für regionale Kunden.

BGS US eröffnete im Juli 2025 außerdem eine Elektronenstrahl-Sterilisationsanlage in Imperial, Pennsylvania, um Kunden aus der Medizinprodukte-, Pharma- und Biotechnologiebranche zu bedienen. Diese Erweiterungen steigern den sterilisierbaren Durchsatz in Nordamerika und Europa, was den Beutelverbrauch direkt unterstützt. Sie erhöhen auch die technischen Anforderungen im Markt für Sterilisationsbeutel, da Lieferanten zunehmend Produkte benötigen, die für Ethylenoxid-, Strahlen-, Dampf- und Niedertemperaturverfahren qualifiziert sind.

Verlagerung hin zu Einweg-Sterilverpackungen mit Rückverfolgbarkeit

Der Markt für Sterilisationsbeutel entwickelt sich über die reine Behälterfunktion hinaus hin zu Verpackungen, die Rückverfolgbarkeit, Prozesskontrolle und Rückrufbereitschaft unterstützen. Der Rahmen zur eindeutigen Geräteidentifikation der FDA verlangt maschinenlesbare UDI-Kennzeichnungen auf regulierten Geräteetiketten und -verpackungen, wodurch die Verpackung zu einem Verfolgungspunkt über Sterilisation, Lagerung und Verwendung hinweg wird. Diese Verlagerung erhöht den Wert von Beuteletiketten und -indikatoren, die nach chemischer oder thermischer Einwirkung lesbar bleiben.

Die Markteinführung des Attest eBowie-Dick-Testsystems durch Solventum im März 2025 zeigt, wie die Sterilitätssicherung in zentralen Sterilisationsabteilungen zunehmend digitalisiert wird, wobei die elektronische Dokumentation in einigen Arbeitsabläufen die visuelle Interpretation ersetzt. Da Krankenhäuser und Gerätehersteller ihre Rückverfolgbarkeitspraktiken modernisieren, wird der Markt für Sterilisationsbeutel voraussichtlich Lieferanten begünstigen, die Barriereleistung mit klarerer Etikettierung, intelligenteren Indikatoren und Dokumentationsunterstützung verbinden können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Preissensitivität bei kosteneingeschränkter Gesundheitsbeschaffung | -0.6% | Südasien, Südostasien, MEA, Südamerika, mit sekundären Auswirkungen in Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Compliance-Belastung durch Medizinverpackungsnormen in mehreren Jurisdiktionen | -0.4% | Global, akut bei Unternehmen, die in FDA-, EU-MDR-, NMPA- und CDSCO-Jurisdiktionen exportieren | Mittelfristig (2–4 Jahre) |

| Materialsubstitutionsdruck durch Recyclingfähigkeits- und Abfallreduzierungsvorschriften | -0.5% | EU primär, Nordamerika sekundär, APAC aufkommend | Langfristig (≥ 4 Jahre) |

| Kompatibilitätsbeschränkungen mit neuen Sterilisationsmodalitäten | -0.3% | Global, konzentriert in Einrichtungen, die von Ethylenoxid auf VHP oder andere Alternativen umsteigen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preissensitivität bei kosteneingeschränkter Gesundheitsbeschaffung

Der Markt für Sterilisationsbeutel stößt in öffentlichen Gesundheitssystemen, die auf Niedrigstpreisausschreibungen setzen, weiterhin an Preisobergrenzen. Dies ist besonders deutlich in Südasien, Südostasien, dem Nahen Osten, Afrika und Teilen Südamerikas, wo Krankenhäuser möglicherweise konforme Verpackungen benötigen, Aufträge aber dennoch hauptsächlich nach Kosten vergeben. Das schafft eine Zwei-Klassen-Struktur innerhalb desselben Landes, bei der validierte Premium-Beutel private Krankenhäuser und multinationale Gerätehersteller bedienen, während kostengünstigere Produkte um öffentliche Ausschreibungen konkurrieren.

Das Ergebnis ist Margendruck für Lieferanten, die beide Marktsegmente bedienen, da die günstige Preisgestaltung im öffentlichen Sektor zum Referenzpunkt in breiteren Verhandlungen wird. Solange die Beschaffungsbewertung der ISO-11607-Dokumentation und der Validierungsqualität kein größeres Gewicht beimisst, wird der Markt für Sterilisationsbeutel in aufstrebenden Gesundheitssystemen weiterhin mit uneinheitlicher Preisdisziplin konfrontiert sein.

Compliance-Belastung durch Medizinverpackungsnormen in mehreren Jurisdiktionen

Der Markt für Sterilisationsbeutel wird auch durch die Kosten für die Einhaltung unterschiedlicher Verpackungsvorschriften in den Vereinigten Staaten, Europa, China und Indien verlangsamt. Europa verweist nun unter der EU-MDR auf geänderte EN-ISO-11607-Normen, während die US-amerikanische Regulierungspraxis an ihren eigenen anerkannten Normrahmen und Einreichungserwartungen gebunden ist. China wendet Verpackungsanforderungen gemäß YY/T 0698 an, und Unternehmen können US- oder EU-Einreichungsunterlagen nicht immer direkt verwenden, ohne sie an chinesische Anforderungen anzupassen. Für globale Lieferanten bedeutet dies parallele Validierungsarbeiten, wiederholte Alterungsstudien, Siegeltests und Barrierendokumentation über Jurisdiktionen hinweg. Diese Belastung erhöht den Mindestumfang, der für einen effektiven Wettbewerb erforderlich ist, und verlagert den Markt für Sterilisationsbeutel schrittweise hin zu Unternehmen mit tieferen regulatorischen, qualitätsbezogenen und dokumentarischen Ressourcen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Selbstverschließende Formate halten Marktanteil, während heißsiegelbare Beutel an Dynamik gewinnen

Selbstverschließende Beutel hielten im Jahr 2025 einen Umsatzanteil von 39,11 % und waren damit die größte Produktkategorie im Markt für Sterilisationsbeutel. Ihre Position beruhte auf klaren Workflow-Vorteilen, da sie keine separate Heißsiegelausrüstung erfordern und einen schnellen Instrumentenumschlag in Krankenhäusern, Kliniken und Sterilisationsabteilungen unterstützen. Flachbeutel deckten weiterhin die breite Basis der routinemäßigen Verpackungsnachfrage und blieben die Standardoption für gängige Instrumente und Sets. Faltenbeutel füllten eine andere Rolle, indem sie sperrigere Sets und Mehrkomponentenpakete unterstützten, bei denen flache Strukturen möglicherweise nicht gut siegeln oder präsentieren.

Heißsiegelbare Beutel werden bis 2031 voraussichtlich mit einem CAGR von 8,11 % wachsen, was sie zum am schnellsten wachsenden Format im Markt für Sterilisationsbeutel nach Produkttyp macht. Ihr Wachstum spiegelt eine stärkere und besser reproduzierbare Siegelintegrität wider, die Krankenhaussysteme anspricht, die überwachte Siegelabläufe einführen, sowie Gerätehersteller, die auf automatisierte Verpackungslinien angewiesen sind. Folienbeutel blieben auf eine engere Nische beschränkt, waren aber weiterhin wichtig, wo feuchtigkeitsempfindliche Produkte eine nulldurchlässige Barriere benötigen, die papierbasierte Formate nicht bieten können. Rollen und Rollenware hielten eine stabile Nachfrage von Zahnarztpraxen und kleinen Gesundheitseinrichtungen aufrecht, die Flexibilität bei der Beutellänge benötigen, ohne ein großes Inventar vorgefertigter Größen zu verwalten. Zusammen zeigen diese Muster, dass der Markt für Sterilisationsbeutel die komfortgetriebene Nachfrage in klinischen Umgebungen mit der validierungsgetriebenen Einführung kontrollierter Siegelformate in größeren Institutionen und OEM-Umgebungen in Einklang bringt.

Nach Materialtyp: Papier-Kunststoff-Verbundstoff dominiert, Tyvek beschleunigt sich durch Niedertemperatur-Kompatibilität

Papier-Kunststoff-Verbundstoffe machten im Jahr 2025 54,30 % des Umsatzes aus und führten den Marktanteil für Sterilisationsbeutel auf Materialebene an. Ihre Führungsposition resultierte aus der breiten Modalitätskompatibilität mit Dampf-, Ethylenoxid- und Gammasterilisation sowie einer Preisgestaltung, die in vielen Ländern noch in öffentliche Beschaffungsbudgets passt. Diese Materialmischung bleibt das Arbeitspferd des Marktes für Sterilisationsbeutel, da sie Hochvolumen-Anwendungsfälle unterstützt, ohne Nutzer in Premium-Kostenbereiche zu drängen. Vliesstoffe bedienten weiterhin ausgewählte Anwendungen, bei denen unterschiedliche mikrobielle Barriereeigenschaften bevorzugt werden, während Folien- und Laminatmaterialien eine spezialisierte Rolle bei feuchtigkeits- und lichtempfindlichen Verpackungen behielten.

Tyvek wird bis 2031 voraussichtlich mit einem CAGR von 8,16 % wachsen, was es zum am schnellsten wachsenden Material im Markt für Sterilisationsbeutel nach Materialsegment macht. Der Hauptgrund ist die strukturelle Kompatibilität mit Niedertemperatur-Sterilisationsverfahren, insbesondere dort, wo zellulosehaltiges Papier für Systeme mit verdampftem Wasserstoffperoxid nicht geeignet ist. DuPonts Investition von mehr als 30 Millionen USD in sein Tyvek Medical Packaging Transition Project unterstrich das Vertrauen des Unternehmens in die langfristige Nachfrage nach diesem Substrat[2]DuPont, "Tyvek Medical Packaging Transition Project," DuPont, dupont.com. Olympus begann 2026 außerdem damit, DuPont Tyvek mit erneuerbarer Zuordnung in Sterilverpackungen für mehr als 100 Gerätekategorien in Einrichtungen in Japan und Vietnam zu integrieren und verknüpfte damit Barriereleistung mit geringerer CO2-Intensität in Beschaffungsentscheidungen. Dieser Schritt deutet darauf hin, dass der Markt für Sterilisationsbeutel beginnt, die Materialwahl sowohl nach Sterilisationskompatibilität als auch nach Nachhaltigkeitskriterien zu beurteilen, insbesondere in OEM-Geräteverpackungsprogrammen.

Nach Anwendung: Medizinprodukteverpackung sichert das Volumen, Pharmaverpackung treibt das schnellste Wachstum

Die Medizinprodukteverpackung hielt im Jahr 2025 einen Umsatzanteil von 30,87 % und blieb das größte Anwendungsgebiet im Markt für Sterilisationsbeutel. Diese Führungsposition spiegelt den grundlegenden Designzweck von Sterilbarrieresystemen wider, nämlich die Sterilität von Geräten während Transport, Lagerung und Verwendung in regulierten Gesundheitsumgebungen aufrechtzuerhalten. Die Nachfrage nach Medizinprodukten ist zudem tendenziell breit und wiederkehrend, was diesem Segment eine stabile Basis verschafft, selbst wenn sich einzelne Endmärkte mit unterschiedlichen Geschwindigkeiten entwickeln. Die Verpackung chirurgischer Instrumente und die Verpackung zahnärztlicher Instrumente blieben bedeutende mittelgroße Kategorien, unterstützt durch anhaltende Infektionskontrollanforderungen und stabile Aufbereitungsvolumina.

Die Pharmaverpackung wird bis 2031 voraussichtlich mit einem CAGR von 9,87 % wachsen, was sie zur am schnellsten wachsenden Anwendung im Markt für Sterilisationsbeutel macht. Dieses Wachstum wird durch den Hochlauf der Biologika-Herstellung und strengere Anforderungen an die sterile Fertigung in regulierten Pharmaumgebungen angetrieben. Das schafft ein anspruchsvolleres Spezifikationsumfeld, da Lieferanten sowohl Sterilbarriereanforderungen als auch pharmazeutische Qualitätsdokumentationserwartungen erfüllen müssen. Laborbedarfsverpackungen und Veterinärinstrumentenverpackungen blieben in absoluten Zahlen kleiner, entwickelten sich aber strukturell weiter, da Testaktivitäten und veterinärchirurgische Versorgung zunahmen. Die Sterilisationsbeutelbranche sieht daher eine breitere Streuung der Nachfrage über ihre Geräteverpackungsbasis hinaus, aber der Markt für Sterilisationsbeutel ist für das Volumen weiterhin auf Gerätemengen angewiesen, während Pharmaanwendungen die Wachstumskurve und die Qualitätsschwelle anheben.

Nach Endverbraucher: Krankenhäuser halten die Basis, während Zahnarztpraxen schneller wachsen

Krankenhäuser machten im Jahr 2025 40,77 % des Umsatzes aus und führten den Marktanteil für Sterilisationsbeutel nach Endverbraucher an. Ihre Dominanz spiegelte die Konzentration der Sterilisationsinfrastruktur in den zentralen Sterilisationsabteilungen der Krankenhäuser wider, wo hochvolumige Instrumentensets durch standardisierte und validierte Arbeitsabläufe verarbeitet werden. Krankenhäuser beeinflussen auch den weiteren Markt für Sterilisationsbeutel, da zentrale Einkaufsteams häufig Beutelformate über mehrere Abteilungen und Verfahrenslinien hinweg standardisieren. Zentrale Sterilisationsabteilungen fungieren als Aggregationspunkte für die Nachfrage, was Krankenhausbeschaffungsentscheidungen einen überproportionalen Einfluss auf den Produktmix und die Lieferantenauswahl verleiht.

Zahnarztpraxen und -kliniken werden bis 2031 voraussichtlich mit einem CAGR von 8,38 % wachsen und sind damit die am schnellsten wachsende Endverbrauchergruppe im Markt für Sterilisationsbeutel nach Endverwendung. Das Wachstum in diesem Segment wird durch einen breiteren Zugang zur Zahnversorgung in Indien und Südostasien sowie durch eine strengere Durchsetzung der Infektionskontrolle in kleineren Praxisumgebungen unterstützt. Ambulante chirurgische Zentren stechen ebenfalls hervor, da sie einen hohen Verfahrensdurchsatz mit schlanker Personalbesetzung kombinieren, was einfache und validierte Beutelformate begünstigt, die die Vorbereitungszeit reduzieren. Medizinproduktehersteller bleiben ein wichtiger Endverbraucher, da sie Beutel als Teil der Fertiggeräteverpackung verbrauchen und eng mit dem OEM-Produktionswachstum verbunden sind. Größere Krankenhausgruppen verwenden auch mehr Einweg-Verfahrensschalen und vorverpackte Sets, was die Sterilverpackungsnachfrage in weniger, aber höherwertige Lieferantenbeziehungen im gesamten Markt für Sterilisationsbeutel konsolidieren kann.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,80 % des globalen Umsatzes und hatte damit die größte regionale Position im Markt für Sterilisationsbeutel. Die Region profitiert von einer dichten chirurgischen Infrastruktur, einer ausgereiften Regulierungsdurchsetzung und Beschaffungspraktiken, die validierten Verpackungssystemen einen hohen Stellenwert einräumen. Die Vereinigten Staaten treiben den Großteil dieser Nachfrage an, unterstützt durch strenge Gerätekennzeichnungsvorschriften und etablierte Infektionskontrollerwartungen, die in der institutionellen Beschaffung wenig Raum für nicht validierte Formate lassen. Kanada blieb durch provinzielle Beschaffungssysteme ein kleinerer, aber stabiler Beitragszahler, während Mexiko als Produktionszentrum für Medizinprodukte Unterstützung hinzufügte. Nordamerika profitiert auch weiterhin von einer wachsenden Basis ambulanter chirurgischer Zentren, die neue Verfahrensstandorte hinzufügen, die in Hochdurchsatzumgebungen zuverlässige Sterilverpackungen benötigen.

Asien-Pazifik wird bis 2031 voraussichtlich mit einem CAGR von 8,06 % wachsen und ist damit das am schnellsten wachsende regionale Segment im Markt für Sterilisationsbeutel. Das Wachstum wird durch KrankenhausInvestitionen in China, Indien, Japan, Südkorea und Südostasien sowie durch steigende Medizinproduktproduktion in der gesamten Region unterstützt. Indien gewinnt auch an Bedeutung, da die Krankenhauskapazität wächst und die Anforderungen an sterile Medizinproduktverpackungen in der lokalen Beschaffung strenger werden. Die Eröffnung einer 35 Millionen USD teuren Beschichtungsanlage für Gesundheitsverpackungen durch Amcor im April 2026 in Malaysia, unterstützt durch die Malaysische Investitionsentwicklungsbehörde, und seine Investition in Indien im Juni 2026 zeigen, wie Lieferanten näher an regionalen Gerätefertigungsclustern aufbauen.

Europa blieb ein strukturell wichtiger Teil des Marktes für Sterilisationsbeutel, da die EU-MDR die Sterilgeräteverpackung an die Einhaltung der geänderten EN ISO 11607 knüpft. Deutschland und das Vereinigte Königreich stachen als wichtige nationale Märkte hervor, bedingt durch Eingriffvolumina und konzentrierte Medizinproduktefertigungsaktivitäten. Die EU-Verordnung über Verpackungen und Verpackungsabfälle prägt auch langfristige Materialentscheidungen, indem sie das Verpackungsdesign in Richtung Recyclingfähigkeit und engerer Materialprüfung drängt, auch wenn anwendungsspezifische Realitäten im Gesundheitswesen weiterhin wichtig bleiben. Der Nahe Osten und Afrika sowie Südamerika blieben kleiner, aber bedeutsam, wobei KrankenhausInvestitionen im GCC die Premium-Nachfrage unterstützten, während Brasilien und Argentinien trotz anhaltender Preissensitivität bei der Beschaffung weiter wuchsen.

Wettbewerbslandschaft

Der Markt für Sterilisationsbeutel ist mäßig konzentriert, mit einer Kerngruppe spezialisierter Gesundheitsverpackungslieferanten, die in regulierten Krankenhaus-, Zahn-, Pharma- und Geräteverpackungsanwendungen konkurrieren. Unternehmen wie Amcor, Oliver Healthcare Packaging, Wipak Group unter Steriking und STERIS sind wichtige Wettbewerber, während DuPont sehr einflussreich bleibt, da Tyvek ein wichtiges Substrat in einer großen installierten Basis von Sterilbarrieresystemen ist. In diesem Umfeld basiert der Wettbewerb nicht allein auf der Produktversorgung. Validierungsunterstützung, technische Unterlagen, Materialdaten und die Fähigkeit, Kunden durch Qualifizierungsarbeiten zu führen, werden zu zentralen Verkaufsargumenten im Markt für Sterilisationsbeutel. Diese Verlagerung begünstigt größere Lieferanten, da sie globale Kunden über mehr Standorte, mehr Sterilisationsmethoden und mehr Dokumentationsanforderungen hinweg unterstützen können.

Mehrere Unternehmensbewegungen in den Jahren 2025 und 2026 zeigen, wie sich dieses Wettbewerbsmuster im Markt für Sterilisationsbeutel herausbildet. Amcor eröffnete im April 2026 eine Beschichtungsanlage für Gesundheitsverpackungen in Malaysia, erweiterte im Juni 2026 die Gesundheitsverpackungsproduktion in Indien und erzielte im Juni 2026 die Reinraumzertifizierung an seinem Thermoformungsstandort in Carolina, Puerto Rico. Diese Schritte deuten auf eine Strategie hin, die auf Nähe zu OEM-Clustern, stärkere Compliance-Abdeckung und bessere Servicekontinuität über Regionen hinweg ausgerichtet ist. Amcors Standort Winterbourne im Vereinigten Königreich erhielt im März 2026 außerdem die ISO-13485:2016-Zertifizierung, was dieselbe Betonung der regulierten Fertigungsbereitschaft unterstreicht.

Material- und Lösungsanbieter nutzen auch Innovation, um ihre Position im Markt für Sterilisationsbeutel zu stärken. DuPont hob ein Sterilbarriere-Redesign durch sein Programm für nachhaltige Gesundheitsverpackungspreise hervor, das jährlich 64 Tonnen Kunststoff und 4.400 Pfund Papier einsparte und zeigt, wie Nachhaltigkeit Teil der Produktdifferenzierung wird. Wipaks Steriking-Geschäft veröffentlichte 2026 seine HORIZON-2030-Strategie und signalisierte damit einen stärkeren Fokus auf Innovation, Nachhaltigkeit und Kundenwert bei Sterilbarrieresystemen. Die digitalen Sterilitätssicherungslösungen von Solventum fügen auch eine Systemebene rund um die Beutelverwendung hinzu, anstatt nur die Beutelversorgung zu betreffen, was die Beschaffungsstandards im Laufe der Zeit beeinflussen kann. Die verbleibende Marktöffnung ist am stärksten bei Niedertemperatur-kompatiblen Produkten für kleinere Kliniken und Zahnarztpraxen, wo Premium-Produkte weiterhin auf Erschwinglichkeitsgrenzen stoßen und nicht jeder Tier-1-Lieferant vollständig für diesen Preis-Leistungs-Bereich optimiert ist.

Marktführer in der Sterilisationsbeutelbranche

Solventum Corporation

STERIS

Amcor

Oliver Healthcare Packaging

Wipak Group (Steriking)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Amcor erweiterte seine Gesundheitsverpackungsproduktionskapazitäten an seinem Fertigungsstandort in Sira, Karnataka, Indien, durch eine mehrere Millionen Dollar umfassende Investition, die darauf ausgelegt ist, hochleistungsfähige Verpackungs- und patientenzentrierte Arzneimittelabgabelösungen für Indien und Südasien zu stärken. Der Standort schließt sich drei weiteren dedizierten Amcor-Gesundheitsverpackungswerken in Indien an und stärkt den regionalen Fußabdruck des Unternehmens für die Versorgung mit sterilen Medizinverpackungen.

- Juni 2026: Amcor erzielte die Reinraumzertifizierung an seiner Thermoformungsanlage in Carolina, Puerto Rico, erweiterte sein globales Reinraum-Thermoformungsnetzwerk und stärkte seine Fähigkeit, global konforme Sterilverpackungslösungen für Medizin- und Pharmakunden in Nord- und Südamerika bereitzustellen.

- August 2025: BGS US eröffnete offiziell eine Elektronenstrahl-Sterilisationsanlage in Imperial, Pennsylvania, in der Nähe des Pittsburgh International Airport, und brachte zertifizierte E-Beam-Strahlungssterilisationskapazitäten in die USA, um Medizinprodukte-, Pharma- und Biotechnologiehersteller zu bedienen, die skalierbare und nachhaltige Sterilisationslösungen benötigen.

Globaler Berichtsumfang für den Markt für Sterilisationsbeutel

Gemäß dem Berichtsumfang sind Sterilisationsbeutel medizinische Verpackungslösungen, die entwickelt wurden, um wiederverwendbare Instrumente während des Sterilisationsprozesses zu schützen. Sie ermöglichen das Eindringen von Sterilisationsmitteln wie Dampf oder Gas, um Mikroorganismen abzutöten. Nach der Sterilisation dienen die Beutel als versiegelte Sterilbarrieren und erhalten die Sterilität der Instrumente bis zum Verwendungszeitpunkt aufrecht.

Der Markt für Sterilisationsbeutel ist nach Produkttyp, Materialtyp, Anwendung, Endverbraucher und Geografie segmentiert. Nach Produkttyp ist der Markt in selbstverschließende Beutel, heißsiegelbare Beutel, Flachbeutel, Faltenbeutel, Folienbeutel, Sterilisationsrollen und -rollenware sowie andere Produkttypen unterteilt. Nach Materialtyp ist der Markt in Papier und Kunststoff, Tyvek, Vliesstoffe, Folien- und Laminatmaterialien sowie andere Materialtypen unterteilt.

Nach Anwendung ist der Markt in Medizinprodukteverpackung, Verpackung chirurgischer Instrumente, Verpackung zahnärztlicher Instrumente, Laborbedarfsverpackung, Pharmaverpackung, Veterinärinstrumentenverpackung und andere Anwendungen segmentiert. Nach Endverbraucher ist der Markt in Krankenhäuser, zentrale Sterilisationsabteilungen, ambulante chirurgische Zentren, Zahnarztpraxen und -kliniken, Medizinproduktehersteller und andere Endverbraucher unterteilt. Geografisch ist der Markt in Nordamerika, Europa, die Asien-Pazifik-Region, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Selbstverschließende Beutel |

| Heißsiegelbare Beutel |

| Flachbeutel |

| Faltenbeutel |

| Folienbeutel |

| Sterilisationsrollen und -rollenware |

| Andere Produkttypen |

| Papier und Kunststoff |

| Tyvek |

| Vliesstoffe |

| Folien- und Laminatmaterialien |

| Andere Materialtypen |

| Medizinprodukteverpackung |

| Verpackung chirurgischer Instrumente |

| Verpackung zahnärztlicher Instrumente |

| Laborbedarfsverpackung |

| Pharmaverpackung |

| Veterinärinstrumentenverpackung |

| Andere Anwendungen |

| Krankenhäuser |

| Zentrale Sterilisationsabteilungen |

| Ambulante chirurgische Zentren |

| Zahnarztpraxen und -kliniken |

| Medizinproduktehersteller |

| Andere Endverbraucher |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Selbstverschließende Beutel | |

| Heißsiegelbare Beutel | ||

| Flachbeutel | ||

| Faltenbeutel | ||

| Folienbeutel | ||

| Sterilisationsrollen und -rollenware | ||

| Andere Produkttypen | ||

| Nach Materialtyp | Papier und Kunststoff | |

| Tyvek | ||

| Vliesstoffe | ||

| Folien- und Laminatmaterialien | ||

| Andere Materialtypen | ||

| Nach Anwendung | Medizinprodukteverpackung | |

| Verpackung chirurgischer Instrumente | ||

| Verpackung zahnärztlicher Instrumente | ||

| Laborbedarfsverpackung | ||

| Pharmaverpackung | ||

| Veterinärinstrumentenverpackung | ||

| Andere Anwendungen | ||

| Nach Endverbraucher | Krankenhäuser | |

| Zentrale Sterilisationsabteilungen | ||

| Ambulante chirurgische Zentren | ||

| Zahnarztpraxen und -kliniken | ||

| Medizinproduktehersteller | ||

| Andere Endverbraucher | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welches Produktformat führt den aktuellen Umsatz an?

Selbstverschließende Beutel führten den Produktumsatz mit einem Anteil von 39,10 % im Jahr 2025 an, unterstützt durch einfache Handhabung und schnellen Einsatz in klinischen Umgebungen.

Welches Material wächst am schnellsten im Bereich steriler Medizinverpackungen?

Tyvek ist das am schnellsten wachsende Materialsegment mit einem CAGR von 8,16 % bis 2031, hauptsächlich weil es sich besser für Niedertemperatur-Sterilisationsmethoden eignet als papierbasierte Optionen.

Warum werden Vorschriften bei der Sterilbarriereverpackung immer wichtiger?

Aktualisierte ISO-11607-Anforderungen und die Angleichung an die EU-MDR erhöhen die Dokumentations- und Validierungsanforderungen, was technische Unterstützung und regulatorische Bereitschaft bei der Lieferantenauswahl wichtiger macht.

Welche Endverbrauchergruppe wächst am schnellsten?

Zahnarztpraxen und -kliniken werden bis 2031 voraussichtlich mit einem CAGR von 8,38 % wachsen, angetrieben durch einen breiteren Versorgungszugang und eine stärkere Durchsetzung der Infektionskontrolle.

Welche Region bietet die stärkste Wachstumschance bis 2031?

Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 8,06 % bis 2031, unterstützt durch Krankenhausausbau, Fertigungsinvestitionen und steigende Nachfrage in wichtigen Gesundheitssystemen.

Seite zuletzt aktualisiert am: