SRAM Near-Memory Cache Compute Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

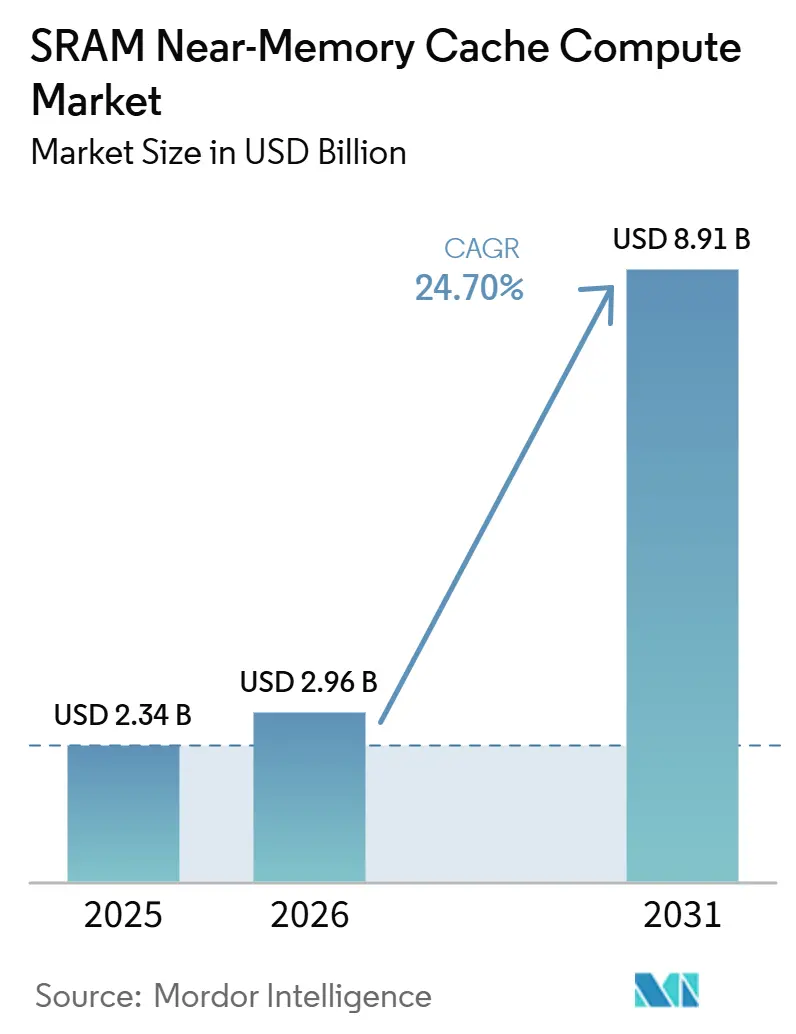

| Marktgröße (2026) | 2.96 Milliarden US-Dollar |

| Marktgröße (2031) | 8.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.70% CAGR |

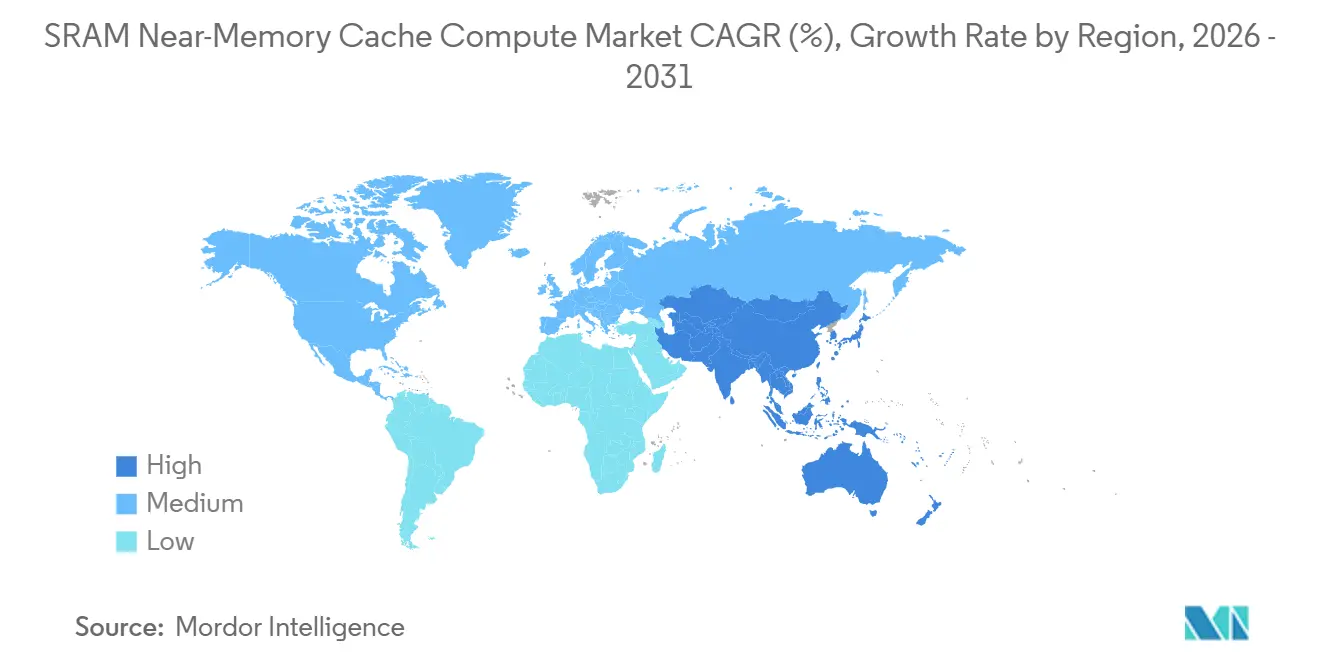

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

SRAM Near-Memory Cache Compute Marktanalyse von Mordor Intelligence

Die Marktgröße des SRAM Near-Memory Cache Compute Marktes wurde im Jahr 2025 auf 2,34 Milliarden USD geschätzt und soll bis 2031 auf 8,91 Milliarden USD anwachsen, mit einer CAGR von 24,70 % während des Prognosezeitraums von 2026 bis 2031. Das Wachstum im SRAM Near-Memory Cache Compute Markt wird durch die steigenden Kosten für die Datenübertragung über Chipgrenzen hinweg geprägt, was die lokale Cache-Platzierung in KI-Systemen, die kontinuierlich und mit hoher Auslastung betrieben werden, wertvoller macht. Das Nachfragemuster verändert sich auch, weil eingesetzte KI-Modelle nun einen anhaltenden Token-Durchsatz und geringe Antwortverzögerungen benötigen, was Architekturen begünstigt, die den Speicher physisch nah an den Rechenblöcken halten. Die Beschaffung im SRAM Near-Memory Cache Compute Markt wird durch benutzerdefinierte Beschleuniger, fortschrittliche SoCs und Hyperscale-Infrastrukturplattformen angetrieben, die auf größere On-Chip-Cache-Kapazitäten als frühere Prozessorgenerationen angewiesen sind. Der Wettbewerb verschärft sich auch rund um dichtes benutzerdefiniertes SRAM-Design, Packaging-Bereitschaft und Optimierung auf Knotenebene, da diese Fähigkeiten zunehmend darüber entscheiden, welche Lieferanten fortschrittliche KI-Silizium-Programme gewinnen. Die Akzeptanz weitet sich über die größten Cloud-Deployments hinaus aus, wobei Automobil-, Netzwerk- und Edge-Inferenz zusätzlichen Raum für den SRAM Near-Memory Cache Compute Markt schaffen, um über verschiedene Systemklassen hinweg zu skalieren.

Wichtigste Erkenntnisse des Berichts

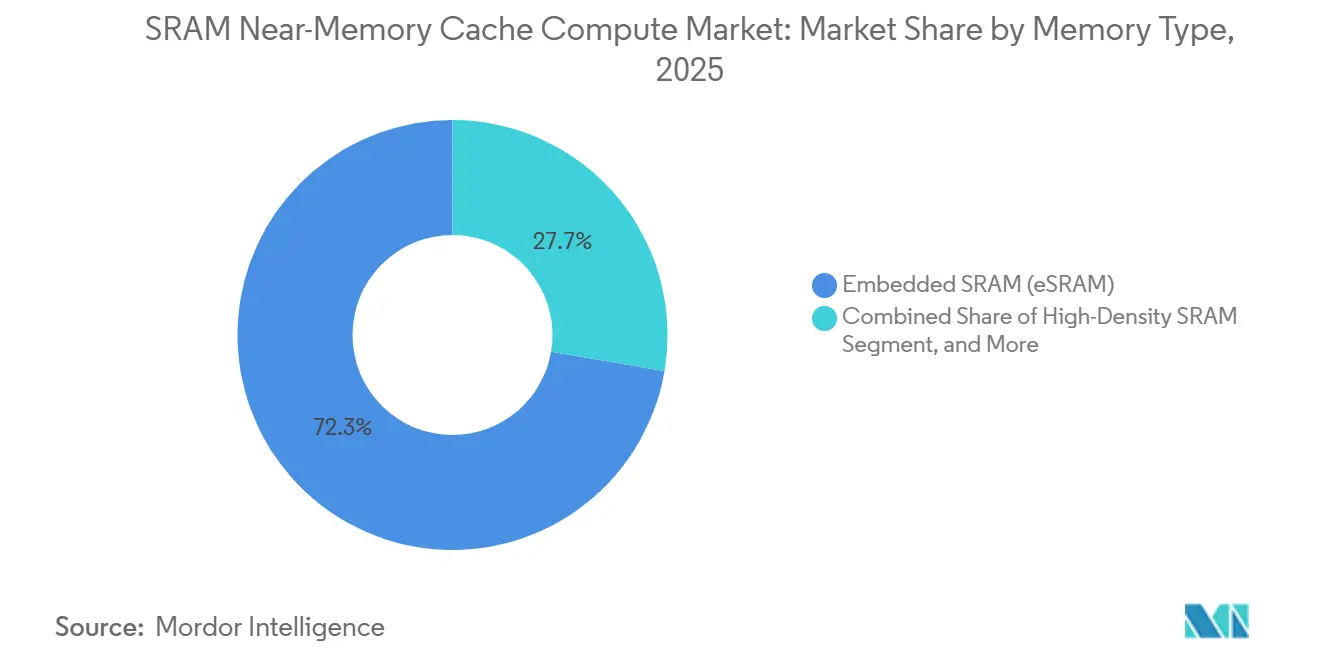

- Nach Speichertyp hielt Embedded SRAM im Jahr 2025 einen Anteil von 73,84 % am Umsatz des SRAM Near-Memory Cache Compute Marktes, während High-Density SRAM bis 2031 voraussichtlich mit einer CAGR von 25,49 % wachsen wird.

- Nach Prozessorintegration hielt die KI-Beschleuniger-Cache-Integration im Jahr 2025 einen Marktanteil von 43,17 % am SRAM Near-Memory Cache Compute Markt und soll bis 2031 mit einer CAGR von 25,43 % wachsen.

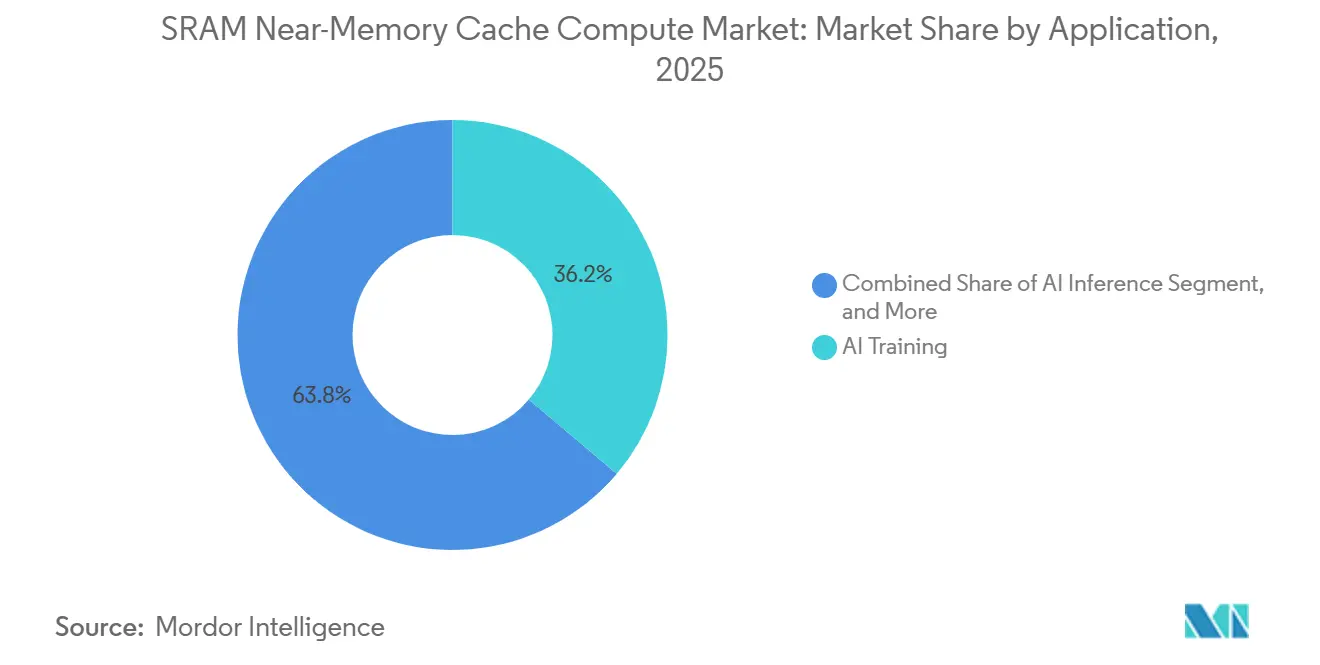

- Nach Anwendung entfiel auf KI-Training im Jahr 2025 ein Anteil von 38,41 % an der Marktgröße des SRAM Near-Memory Cache Compute Marktes und soll bis 2031 mit einer CAGR von 25,88 % wachsen.

- Nach Endnutzer hielten Cloud- und Hyperscale-Anbieter im Jahr 2025 einen Umsatzanteil von 59,09 % und sollen bis 2031 mit einer CAGR von 25,67 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 42,77 %, während Asien-Pazifik voraussichtlich die schnellste CAGR von 25,58 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale SRAM Near-Memory Cache Compute Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach KI-Beschleunigern für On-Chip-Cache-Nähe | +9.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei Hochleistungs-CPUs, GPUs und NPUs | +6.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zur energieeffizienten Reduzierung von Datenbewegungen | +4.8% | Global | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz von Embedded SRAM in fortschrittlichen SoCs | +3.2% | APAC-Kern, Ausweitung auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Ausweitung von Edge-Computing und Echtzeit-Analyse-Workloads | +2.1% | APAC und Nordamerika, mit frühen Gewinnen in Automobilfertigungszentren | Mittelfristig (2–4 Jahre) |

| Bereitschaft des Foundry- und IP-Ökosystems für SRAM-intensive Designs | +1.5% | Taiwan, Südkorea und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach KI-Beschleunigern für On-Chip-Cache-Nähe

Im SRAM Near-Memory Cache Compute Markt treibt KI-Inferenz den Cache näher an die Recheneinheit, da eingesetzte Modelle einen großen Teil der Laufzeit auf Speicherzugriffe warten, anstatt rohe Rechenleistung zu nutzen. Peer-reviewed-Arbeiten zeigten, dass der Energieverbrauch für Speicherzugriffe in modernen neuronalen Netzen stark durch die Übertragung von Daten über Hochgeschwindigkeitsverbindungen beansprucht werden kann, was die Near-Memory-Cache-Platzierung zu einem direkten Effizienzfaktor statt einer sekundären Designentscheidung macht.[1]Cognizance Journal, "Near-Data Computing: Hochleistung mit intelligenter Datenverarbeitung für datenintensive Anwendungen," Cognizance Journal, doi.org Diese Belastung sinkt, wenn SRAM neben dem Rechenblock sitzt und wiederholte Token-Operationen auf dem Die verbleiben, weshalb lokale Bandbreite in vielen KI-Beschleunigern inzwischen genauso wichtig ist wie die maximale Rechendichte. NVIDIAs Hopper-Architektur spiegelt diese Logik bereits wider, mit großen On-Die-SRAM-Caches, die darauf ausgelegt sind, wiederholte Zugriffe auf externen Speicher bei KI-Workloads zu reduzieren.[2]"NVIDIA Hopper Architecture In-Depth," NVIDIA Technical Blog, developer.nvidia.com Forschungen zur SRAM-beschleunigten LLM-Inferenz zeigten auch, dass Near-Memory-Pufferung die Dekodierungsphase verbessern kann, die am stärksten der Token-für-Token-Verzögerung bei eingesetzten Sprachmodellen ausgesetzt ist. Dies hält den SRAM Near-Memory Cache Compute Markt auf Beschleunigerprogramme ausgerichtet, die lokale Speichernähe in messbare Durchsatzgewinne umwandeln können.

Wachstum bei Hochleistungs-CPUs, GPUs und NPUs

Das Wachstum bei Hochleistungsprozessoren hebt den SRAM Near-Memory Cache Compute Markt weiterhin an, da jeder zusätzliche Rechenblock lokalen Cache benötigt, um Stalls und wiederholte externe Speicherzugriffe zu vermeiden. NVIDIA erläuterte, dass jeder Streaming-Multiprozessor SRAM-basierten L1-Speicher trägt, sodass die Skalierung der Architektur den On-Die-Cache-Bedarf entsprechend erhöht. Der H100 verwendet außerdem einen 50-MB-L2-Cache in SRAM, der dazu beiträgt, größere Modell- und Datensatzfragmente während der KI-Ausführung näher am Prozessor zu halten. Arms 3-nm-Pseudo-Zwei-Port-SRAM-Makro-Arbeit zeigt, dass IP-Lieferanten auch SRAM-Designs für höhere Bandbreite innerhalb fester Leistungs- und Flächenbudgets optimieren, was eine breitere Palette fortschrittlicher Chip-Programme unterstützt. Dies ist wichtig, weil der SRAM Near-Memory Cache Compute Markt nicht nur an Rechenzentrum-GPUs gebunden ist, sondern auch an CPUs, NPUs und Edge-Prozessoren, die eine persistente lokale Modellausführung benötigen. Da Prozessorzahlen und Kerndichten weiter steigen, bleibt lokales SRAM eine der wenigen praktischen Möglichkeiten, vorhersehbare Antwortzeiten zu gewährleisten.

Verlagerung hin zur energieeffizienten Reduzierung von Datenbewegungen

Im SRAM Near-Memory Cache Compute Markt werden Energieeinsparungen durch kürzere Datenbewegungen ebenso wichtig wie maximale Bandbreite und rohe Taktgeschwindigkeit. Marvell erklärte, dass sein 2-nm-Custom-SRAM den Standby-Stromverbrauch um bis zu 66 % gegenüber Standard-On-Chip-SRAM bei ähnlicher Dichte reduzierte und dabei mit bis zu 3,75 GHz betrieben wird. Dieselbe Markteinführung verwies auch auf eine 15-prozentige Einsparung bei der Die-Fläche, was Designern Spielraum gibt, das Siliziumbudget für Rechenlogik und Verbindungsressourcen umzuverteilen. Forschungen zur SRAM-beschleunigten Inferenz zeigten weiterhin, dass Near-Memory-Pipelining die LLM-Dekodierungseffizienz über eine einfache Cache-Platzierung hinaus verbessern kann.[3]"SAIL: SRAM-Accelerated LLM Inference System with Lookup-Table-Based GEMV," arXiv, arxiv.org Peer-reviewed-Arbeiten zum Near-Data-Computing unterstützen den übergeordneten Punkt, dass die Reduzierung von Datenübertragungen den Energieaufwand bei datenintensiver Verarbeitung senkt. Diese Kombination macht Systemleistung, Wärmelast und Kühlkosten zu einem Teil des wirtschaftlichen Arguments für SRAM-intensive Architekturen im gesamten SRAM Near-Memory Cache Compute Markt.

Zunehmender Einsatz von Embedded SRAM in fortschrittlichen SoCs

Der wachsende Einsatz von Embedded SRAM in fortschrittlichen SoCs erweitert die adressierbare Basis des SRAM Near-Memory Cache Compute Marktes über die größten KI-Server hinaus. IEEE-Arbeiten zu digitalen 5-nm-SRAM-In-Memory-Computing-Makros berichteten von einer Dichte von 5,67 Mb/mm², was eine größere lokale Modellspeicherung innerhalb einer begrenzten Die-Fläche unterstützt. NXPs S32N7-Prozessorserie für softwaredefinierten Fahrzeuge kombiniert KI- und Datenbeschleunigung mit Hochleistungs-SRAM für Echtzeit-Cache-Verhalten in Automobildomänen. STMicroelectronics' Stellar P3E Automotive-Mikrocontroller kombiniert ebenfalls KI-Beschleunigung mit On-Chip-Speicher für neuronale Netzwerkaktivierungen und Grafik-Framebuffer. Renesas' RA8P1 integriert 2 MB vollständig ECC-geschützten SRAM, was zeigt, wie Zuverlässigkeitsfunktionen Teil des Near-Memory-Designs in sicherheitsorientierten Edge-Geräten werden. Dies weitet die Nachfrage nach dem SRAM Near-Memory Cache Compute Markt auf Automobil-, Industrie- und vernetzte Edge-Geräte aus, die lokale KI-Reaktion ohne hohe externe Speicherabhängigkeit benötigen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Designkomplexität bei der Near-Memory-Compute-Integration | -1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Software-Toolchain- und Programmierbarkeitsunterstützung | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| SRAM-Flächenkosten und Dichtebeschränkungen gegenüber alternativen Speichern | -0.7% | Global | Langfristig (≥ 4 Jahre) |

| Thermische und Energiemanagement-Herausforderungen in dichten Compute-Dies | -0.5% | Nordamerika und APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Designkomplexität bei der Near-Memory-Compute-Integration

Die Near-Memory-Compute-Integration bleibt schwierig, da SRAM-Arrays, Logikblöcke, physisches Layout und Paketarchitektur gemeinsam statt in separaten Designphasen optimiert werden müssen. Im aktuellen SRAM Near-Memory Cache Compute Markt bedeutet dies, dass fortschrittliche XPU-Programme auf Knotenebene oft längere Validierungszyklen und höheren Engineering-Aufwand haben, bevor sie akzeptable Ausbeute und thermisches Verhalten erreichen. Eine IEEE- und JEDEC-verknüpfte Analyse aus dem Jahr 2026 warnte, dass hohe SRAM-Aktivität durch Attention-Kernel die lokale thermische Belastung in dichten KI-Designs über die standardmäßigen Qualifikationsannahmen hinaus treiben kann. Dieselbe Analyse verknüpfte diese Belastung mit einem höheren Risiko von Bias-Temperaturinstabilität und stillen Datenverfälschungen unter anhaltender Betriebslast. Die Abhängigkeit von Foundries erhöht auch die Einstiegshürde, da die fortschrittlichsten Logik- und dichten SRAM-Knoten in einer kleinen Anzahl von Fertigungsökosystemen konzentriert bleiben, einschließlich TSMCs führender Roadmap. Diese Einschränkungen begrenzen die Anzahl der Teams, die neue Programme schnell im SRAM Near-Memory Cache Compute Markt skalieren können.

Begrenzte Software-Toolchain- und Programmierbarkeitsunterstützung

Die Software-Unterstützung bleibt im SRAM Near-Memory Cache Compute Markt hinter dem Hardware-Ehrgeiz zurück, was die Akzeptanz verlangsamt, selbst wenn das zugrunde liegende Silizium technisch stark ist. ETH Zürich und EPFL zeigten, dass programmierbare Near-Memory-Steuerung eine 53,9-fach niedrigere Ausführungszeit und eine 35,6-fach höhere Energieeffizienz für gezielte Workloads liefern kann, aber auch Compiler erfordert, die für Near-Memory-Datenflüsse statt für Standard-Prozessorflüsse entwickelt wurden. Dies schafft ein praktisches Problem, da Unternehmens-Deployment-Stacks immer noch auf vertrautem Framework-Verhalten und ausgereiften Software-Ökosystemen aufgebaut sind. Das AccelCIM-Framework, das 2026 veröffentlicht wurde, stellte auch fest, dass kein einzelner SRAM-Compute-in-Memory-Datenfluss sowohl für CNN- als auch für Transformer-Workloads dominiert, was die Standardisierung schwierig hält. Die Toolchain-Fragmentierung bleibt daher eine echte Bremse für Portabilität, Entwicklerproduktivität und kommerzielle Akzeptanz im gesamten SRAM Near-Memory Cache Compute Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speichertyp: Embedded SRAM hält den Kern, während High-Density-Designs an Geschwindigkeit gewinnen

Embedded SRAM hielt im Jahr 2025 einen Anteil von 73,84 % am SRAM Near-Memory Cache Compute Markt und blieb damit der klare Anker in der Speichertyp-Segmentierung. Seine Führungsposition ergibt sich daraus, dass es gemeinsam mit Logik im selben Prozessablauf gefertigt wird, was Packaging-Overhead eliminiert und es zur Standardoption für fortschrittliche SoCs macht, die schnellen lokalen Speicher benötigen. Marvells 2-nm-Custom-eSRAM zeigt, wie sich dieses Segment über den grundlegenden Cache-Nutzen hinaus entwickelt, mit bis zu 6 Gb Hochgeschwindigkeits-On-Chip-Speicher, 66 % niedrigerem Standby-Stromverbrauch als Standard-SRAM bei ähnlicher Dichte und 15 % Die-Flächeneinsparungen in einem 2-nm-XPU-Design. Das ist wichtig, weil eSRAM bereits in mobilen NPUs, Automobil-Prozessoren und Rechenzentrum-Beschleunigern eingebettet ist, sodass jede Designverbesserung über eine sehr breite installierte Basis skaliert. In der Praxis gibt dies Embedded SRAM eine dauerhafte Position im SRAM Near-Memory Cache Compute Markt, selbst wenn sich andere Speichervarianten verbessern.

High-Density SRAM soll bis 2031 mit einer CAGR von 25,49 % wachsen und ist damit das am schnellsten wachsende Teilsegment innerhalb des Speichertyps. IEEE-Forschungen zu digitalen 5-nm-SRAM-In-Memory-Computing-Makros berichteten von einer Dichte von 5,67 Mb/mm², was einen bedeutenden Maßstab für dichtere lokale Modellspeicherung in zukünftigen Designs setzt. Standalone SRAM bleibt in L2- und Last-Level-Cache-Strukturen sowie in Netzwerksilizium relevant, wo wiederholter zufälliger Zugriff weiterhin von niedriglatenzem lokalem Speicher profitiert. Multi-Port SRAM wird auch in Prozessoren wichtiger, die gleichzeitigen Lese- und Schreibzugriff über parallele Rechencluster hinweg benötigen, ohne den Durchsatz zu beeinträchtigen. Zusammengenommen zeigen diese Teilsegmente, dass die SRAM Near-Memory Cache Compute Branche sich von Standard-Cache-Blöcken hin zu spezialisierten Speicherformen ausweitet, die unterschiedlichen Bandbreiten- und Datenflussbedürfnissen entsprechen.

Nach Prozessorintegration: KI-Beschleuniger definieren die schnellsten Design-Prioritäten

Die KI-Beschleuniger-Cache-Integration hielt im Jahr 2025 einen Anteil von 43,17 % an der Marktgröße des SRAM Near-Memory Cache Compute Marktes und soll bis 2031 mit einer CAGR von 25,43 % wachsen. Diese doppelte Führungsposition ist bedeutsam, weil dedizierte Training- und Inferenz-Chips einen größeren Anteil der Die-Fläche für SRAM aufwenden als die meisten Allzweckprozessoren. Infolgedessen gibt dieses Segment nun das Tempo für SRAM-Compiler, Foundry-Optimierung und Cache-Hierarchie-Design im gesamten SRAM Near-Memory Cache Compute Markt vor. NVIDIAs Hopper-Architektur veranschaulicht dies mit einem 50-MB-L2-Cache in SRAM, der darauf ausgelegt ist, wiederholte Zugriffe auf HBM während der KI-Ausführung zu reduzieren. Wenn Beschleunigerprogramme expandieren, ziehen sie eine breite Palette vorgelagerter Designentscheidungen mit sich, von der Cache-Dichte bis zur Leistungsbudgetierung.

Die GPU-Cache-Integration bleibt ein wichtiger Volumenbeitrag, da jeder Streaming-Multiprozessor auf lokalen SRAM-basierten L1-Speicher angewiesen ist, um eine effiziente Datenwiederverwendung aufrechtzuerhalten. Die CPU-Cache-Integration bietet eine stabilere Volumenbasis, insbesondere in KI-Server-Plattformen, wo Host-Prozessoren weiterhin Orchestrierung, Steuerung und Speicherkoordination verwalten. Arms 3-nm-Pseudo-Zwei-Port-SRAM-Makro-Arbeit zeigt, dass das IP-Ökosystem die Bandbreite innerhalb strenger Flächen- und Leistungsgrenzen weiter verbessert, was eine kontinuierliche Optimierung in diesem Segment unterstützt. Die Netzwerk- und Edge-ASIC-Integration bedient einen anderen Anwendungsfall, wobei SRAM bei der Paketpufferung, Echtzeit-Inferenz und Niedriglatenz-Steuerung am Systemrand hilft. Dies lässt die Prozessorintegration zwischen einem schnell wachsenden Beschleunigerkern und einer stabilen Unterstützungsbasis über GPUs, CPUs und spezialisierte ASICs ausgewogen.

Nach Anwendung: Training führt die Basis an, während Inferenz den Nachfragemix verbreitert

KI-Training entfiel im Jahr 2025 auf 38,41 % des Anwendungsumsatzes und soll bis 2031 mit einer CAGR von 25,88 % wachsen. Diese Position spiegelt Beschaffungszyklen wider, die weiterhin die Entwicklung von Frontier-Modellen und großen Rechenclustern priorisieren. Gleichzeitig wird Inferenz wichtiger, weil eingesetzte Sprachmodelle auf Token-Durchsatz und geringe Verzögerung angewiesen sind, was den Wert von lokalem Cache und Near-Memory-Pufferung erhöht. Peer-reviewed-Arbeiten zum Near-Data-Computing unterstützen auch die Bedeutung der Reduzierung von Datenübertragungen bei datenintensiven KI-Aufgaben, was direkt zu inferenzlastigen Workloads mit wiederholtem Speicherzugriff passt. Der Anwendungsmix im SRAM Near-Memory Cache Compute Markt wird daher breiter, auch wenn Training weiterhin die aktuelle Umsatzbasis definiert.

HPC-Deployments sind auch eine hochwertige Anwendung im SRAM Near-Memory Cache Compute Markt, da wissenschaftliche Workloads schnellen lokalen Speicher sowohl für Simulation als auch für KI-Verarbeitung benötigen. NVIDIA erklärte, dass Vera Rubin Systeme der nächsten Generation am Leibniz-Rechenzentrum, NERSC und Los Alamos National Laboratory antreiben wird, was zeigt, dass SRAM-reiche Cache-Hierarchien in produktiven wissenschaftlichen Rechenumgebungen relevant sind. Edge-KI fügt eine weitere wichtige Ebene hinzu, und IEEE-Arbeiten zur Maxwell Near-SRAM-Architektur berichteten von einer 250-fachen Inferenzbeschleunigung bei nur 0,6 % Flächenaufwand für Edge-Machine-Learning-Modelle. Netzwerk- und Automobilanwendungen tragen weitere Breite bei, da Paketverarbeitung, Wahrnehmungsschleifen und Echtzeit-Steuerung alle von niedriglatenzem lokalem Speicher profitieren. Dies hält die SRAM Near-Memory Cache Compute Branche sowohl für Frontier-KI-Infrastruktur als auch für verteilte eingebettete Deployments relevant.

Nach Endnutzer: Cloud-Nachfrage dominiert, während Automobil zu einem bedeutenden sekundären Pfad wird

Cloud- und Hyperscale-Anbieter hielten im Jahr 2025 einen Anteil von 59,09 % am Endnutzerumsatz und sollen bis 2031 mit einer CAGR von 25,67 % wachsen. Diese Konzentration spiegelt ihre zentrale Rolle in Trainingsclustern, Inferenz-Ausbauten und benutzerdefinierten Silizium-Programmen wider, die große On-Chip-SRAM-Kapazitäten benötigen. Ihre Kaufentscheidungen prägen Packaging-Nachfrage, Cache-Architektur und Knotenmigration im SRAM Near-Memory Cache Compute Markt mehr als jede andere Käufergruppe. Unternehmensrechenzentren bilden eine beträchtliche sekundäre Basis, beauftragen aber in der Regel Merchant-Plattformen statt vollständig benutzerdefinierte Chips. Das Ergebnis ist ein Nachfragemuster, bei dem eine kleine Anzahl von Cloud-Käufern die Richtung des gesamten Marktes beeinflussen kann.

Automobil-OEMs und Tier-1-Zulieferer sind die bemerkenswerteste aufkommende Gruppe im SRAM Near-Memory Cache Compute Markt, da Fahrzeugplattformen lokale KI-Reaktion, Sicherheitsfunktionen und vorhersehbare Latenz benötigen. NXPs S32N7 bringt KI- und Datenbeschleunigung zusammen mit Hochleistungs-SRAM für Echtzeit-Fahrzeugdomänen, was es zu einem klaren Beispiel für Near-Memory-Logik macht, die in die Automobilverarbeitung einzieht. STMicroelectronics' Stellar P3E und Renesas' RA8P1 zeigen dieselbe Richtung, wobei Automobil- und Edge-Systeme On-Chip-SRAM zusammen mit zuverlässigkeitsorientiertem Speicherschutz einsetzen. Industrieunternehmen und Telekommunikationsausrüstungsanbieter bilden den längeren Schwanz mit stetigem Bedarf an eingebetteter Inferenz und Niedriglatenz-Netzwerken. Da sich diese Basis ausweitet, gewinnt die SRAM Near-Memory Cache Compute Branche einen diversifizierteren Nachfragemix, auch wenn Cloud die dominante Kundenklasse bleibt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 42,77 % am SRAM Near-Memory Cache Compute Markt und war damit die größte regionale Basis für Design und Deployment. Die Region profitiert von der Konzentration führender Chip-Designer, Plattformanbieter und Hyperscale-KI-Käufer, die Produktprioritäten für den SRAM Near-Memory Cache Compute Markt prägen. Dies gibt Nordamerika starken Einfluss auf Cache-Architektur, Software-Anforderungen und Packaging-Entscheidungen, selbst wenn die Wafer-Fertigung anderswo stattfindet. Die Haupteinschränkung ist die anhaltende Abhängigkeit von asiatischen Foundries für die fortschrittlichsten SRAM-intensiven Knoten, was das Versorgungsrisiko an die Offshore-Fertigungskapazität bindet.

Asien-Pazifik soll bis 2031 im SRAM Near-Memory Cache Compute Markt die schnellste CAGR von 25,58 % verzeichnen. Die Region kombiniert Foundry-Tiefe in Taiwan, Speicherfertigungsstärke in Südkorea und wachsende KI-Silizium-Designarbeit in mehreren nationalen Ökosystemen. TSMCs N2-Prozess trat im vierten Quartal 2025 in die Serienproduktion ein und ermöglichte eine SRAM-Dichte von etwa 0,019 MB/mm², was eine dichtere Cache-Integration bei fortschrittlichen Knoten unterstützt. Dieser Versorgungsvorteil ist wichtig, weil Near-Memory-Architekturen auf dichtes lokales SRAM ohne inakzeptables Die-Wachstum angewiesen sind. Da mehr fortschrittliche Knotendesigns vom Konzept zur Serienproduktion übergehen, bleibt Asien-Pazifik die wichtigste Produktionsbasis, die architektonische Nachfrage in lieferbares Silizium für den SRAM Near-Memory Cache Compute Markt umwandelt.

Europas Rolle im SRAM Near-Memory Cache Compute Markt ist am engsten mit Automobil- und eingebetteter Verarbeitung verbunden, wo Speicherzuverlässigkeit und lokale KI-Reaktion wichtig sind. NXP, STMicroelectronics und Renesas haben jeweils Produkte vorgestellt, die KI-Beschleunigung mit On-Chip-SRAM für Fahrzeug- und Edge-Anwendungsfälle kombinieren. Südamerika sowie Naher Osten und Afrika bleiben frühere Adoptionszonen, wobei die Nachfrage eher mit Telekommunikation, Cloud-Rollout und industrieller Modernisierung als mit einheimischem Chip-Design verbunden ist. Dies schafft einen regionalen Mix, in dem Nordamerika die Design-Nachfrage anführt, Asien-Pazifik den Fertigungsschwung anführt und Europa Automobil-Spezialisierung hinzufügt, während Südamerika sowie Naher Osten und Afrika schrittweise aufbauen.

Wettbewerbslandschaft

Der SRAM Near-Memory Cache Compute Markt ist auf der Architekturebene mäßig konzentriert, während er über IP, Design-Tools und spezialisierte Integrationsdienste hinweg fragmentierter bleibt. Eine relativ kleine Gruppe von Unternehmen, darunter NVIDIA, TSMC, Marvell, Broadcom, Cerebras, NXP, STMicroelectronics und Renesas, beeinflusst einen Großteil der sichtbaren Produktrichtung durch Plattformdesign, Foundry-Skalierung und Embedded-System-Adoption. Unternehmen, die fortschrittliches Custom-SRAM mit Packaging-Bereitschaft und Produktionszugang kombinieren können, sind in der stärksten Position, um die nächste Welle von Designprogrammen zu gewinnen. TSMCs N2-Serienproduktion im vierten Quartal 2025 stärkte die Versorgungsposition für führende SRAM-intensive Designs und verstärkte den Vorteil von Unternehmen, die bereits auf fortschrittliche Knotenfertigung ausgerichtet sind.

Marvell machte im Juni 2025 einen der klarsten strategischen Schritte, als es das erste 2-nm-Custom-SRAM der Branche einführte und damit signalisierte, dass benutzerdefiniertes Speicherdesign zu einem frontlinigen Wettbewerbshebel statt einem Hintergrundmerkmal geworden war. NVIDIA machte im Juni 2026 einen weiteren wichtigen Schritt, indem es die Vera-Rubin-Plattform in Produktions-Deployment-Pfade für Wissenschaftssysteme und Cloud-Partner brachte, was die Verbindung zwischen fortschrittlichen Beschleunigern und großen On-Die-Cache-Hierarchien verstärkte. NXP erweiterte das Wettbewerbsfeld im Januar 2026 mit der S32N7-Prozessorserie für softwaredefinierte Fahrzeuge und zeigte, dass Hochleistungs-SRAM-Design auch in der Automobil-Computing-Welt relevant wird, nicht nur in der Cloud-Infrastruktur. STMicroelectronics ergänzte diesen Trend mit Stellar P3E, das Automobil-KI-Beschleunigung mit On-Chip-Speicher für Edge-Intelligence-Workloads kombinierte. Zusammen zeigen diese Schritte, dass Wettbewerbsstärke im SRAM Near-Memory Cache Compute Markt davon abhängt, Speicherarchitektur mit einsetzbaren Systemen und qualifizierten Endnutzungsplattformen zu verknüpfen.

Der Wettbewerb hängt auch von Software-Bereitschaft und Qualifikationstiefe ab, nicht nur von Transistordichte oder maximaler Cache-Leistung. Forschungen der ETH Zürich und EPFL zeigten, dass Near-Memory-Programmierbarkeit starke Leistung freisetzen kann, aber auch die Notwendigkeit maßgeschneiderter Compiler-Unterstützung und Software-Mapping hervorhob. Die AccelCIM-Arbeit, die 2026 veröffentlicht wurde, zeigte weiterhin, dass die Datenflussoptimierung workload-spezifisch bleibt, was die Standardisierung für SRAM-zentrierte Compute-Pfade unvollständig lässt. Dies lässt Raum für spezialisierte IP-Anbieter, aber der gesamte SRAM Near-Memory Cache Compute Markt bevorzugt weiterhin Unternehmen, die Designskalierung, Fertigungszugang und Kundenerreichbarkeit kombinieren können.

SRAM Near-Memory Cache Compute Branchenführer

-

NVIDIA Corporation

-

Intel Corporation

-

Advanced Micro Devices, Inc.

-

Samsung Electronics Co., Ltd.

-

Arm Holdings plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2026: Qualcomm stellte seine High Bandwidth Compute (HBC)-Architektur vor, eine Near-Memory-Computing-Plattform, die SRAM-basiertes Computing nahe an HBM platziert, um Datenbewegungen zu reduzieren, den Inferenz-Durchsatz zu verbessern und KI-Speicherengpässe zu überwinden.

- Juni 2026: NVIDIA gab bekannt, dass die Vera-Rubin-Plattform, die am 1. Juni 2026 in die Vollproduktion eintrat, Supercomputer der nächsten Generation am Leibniz-Rechenzentrum, dem NERSC des US-Energieministeriums und dem Los Alamos National Laboratory antreiben wird. NVL4-basierte Systeme, die SRAM-intensive Vera-Rubin-GPUs integrieren, werden von globalen OEMs im vierten Quartal 2026 erwartet, mit acht bestätigten Cloud-Partnern, darunter AWS, Google Cloud und Microsoft Azure, für kommerzielle Lieferungen.

- Mai 2026: NVIDIA stellte die Vera CPU für KI-Agenten auf der GTC Taipei vor, die sich nun in der Vollproduktion befindet. Die Vera CPU, die speziell für agentische KI, Reinforcement Learning und Datenverarbeitung entwickelt wurde, integriert sich in SRAM-intensive Vera-Rubin-GPU-Systeme und ermöglicht eine 1,8-fach schnellere Aufgabenerfüllung gegenüber x86-CPUs bei agentischen Workloads.

- Januar 2026: NXP Semiconductors stellte auf der CES 2026 die S32N7-Super-Integrations-Prozessorserie vor, die auf softwaredefinierte Fahrzeuge auf einer 5-nm-SoC-Grundlage abzielt. Der S32N7 integriert KI- und Datenbeschleunigung, Hochleistungs-SRAM für Echtzeit-Cache und Domänenkonsolidierung über 32 kompatible Varianten hinweg und adressiert ADAS- und Fahrzeug-Gateway-Funktionen gemäß den ISO-26262-Automobilsicherheitsanforderungen.

Globaler SRAM Near-Memory Cache Compute Marktbericht – Umfang

Der SRAM Near-Memory Cache Compute Markt bezieht sich auf Architekturen und Lösungen, die Berechnungen nahe an SRAM-basierten Cache- oder Speicherschichten platzieren, um Datenbewegungen zu reduzieren und die Verarbeitung zu beschleunigen. Er ist darauf ausgelegt, Latenz, Bandbreiteneffizienz und Energieverbrauch bei datenintensiven Workloads zu verbessern.

Der SRAM Near-Memory Cache Compute Marktbericht ist segmentiert nach Speichertyp (Embedded SRAM (eSRAM), Standalone SRAM, Multi-Port SRAM und High-Density SRAM), Prozessorintegration (CPU-Cache-Integration, GPU-Cache-Integration, KI-Beschleuniger-Cache-Integration und Netzwerk- und Edge-ASIC-Integration), Anwendung (KI-Training, Inferenz, HPC, Netzwerk, Edge-KI und Automobil), Endnutzer (Cloud- und Hyperscale-Anbieter, Unternehmensrechenzentren, Automobil-OEMs und Tier-1-Zulieferer, Industrieunternehmen und Telekommunikationsausrüstungsanbieter) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Embedded SRAM (eSRAM) |

| Standalone SRAM |

| Multi-Port SRAM |

| High-Density SRAM |

| CPU-Cache-Integration |

| GPU-Cache-Integration |

| KI-Beschleuniger-Cache-Integration |

| Netzwerk- und Edge-ASIC-Integration |

| KI-Training |

| KI-Inferenz |

| HPC |

| Netzwerk |

| Edge-KI |

| Automobil |

| Cloud- und Hyperscale-Anbieter |

| Unternehmensrechenzentren |

| Automobil-OEMs und Tier-1-Zulieferer |

| Industrieunternehmen |

| Telekommunikationsausrüstungsanbieter |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Taiwan | |

| Indien | |

| Übriges Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Speichertyp | Embedded SRAM (eSRAM) | |

| Standalone SRAM | ||

| Multi-Port SRAM | ||

| High-Density SRAM | ||

| Nach Prozessorintegration | CPU-Cache-Integration | |

| GPU-Cache-Integration | ||

| KI-Beschleuniger-Cache-Integration | ||

| Netzwerk- und Edge-ASIC-Integration | ||

| Nach Anwendung | KI-Training | |

| KI-Inferenz | ||

| HPC | ||

| Netzwerk | ||

| Edge-KI | ||

| Automobil | ||

| Nach Endnutzer | Cloud- und Hyperscale-Anbieter | |

| Unternehmensrechenzentren | ||

| Automobil-OEMs und Tier-1-Zulieferer | ||

| Industrieunternehmen | ||

| Telekommunikationsausrüstungsanbieter | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Indien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle SRAM Near-Memory Cache Compute Markt und wie ist sein Wachstumsausblick?

Der SRAM Near-Memory Cache Compute Markt wurde im Jahr 2025 auf 2,34 Milliarden USD geschätzt und soll bis 2031 auf 8,91 Milliarden USD wachsen, mit einer CAGR von 24,70 % über den Zeitraum 2026–2031.

Warum wird SRAM in KI-Computersystemen immer wichtiger?

SRAM wird immer wichtiger, weil KI-Training und -Inferenz beide schnellen lokalen Speicher benötigen, um wiederholte Zugriffe auf externen Speicher zu reduzieren, was dazu beiträgt, Durchsatz, Latenz und Systemleistungseffizienz zu verbessern.

Welcher Speichertyp führt diesen Bereich heute an?

Embedded SRAM führte mit einem Umsatzanteil von 73,84 % im Jahr 2025, weil es mit Logik integriert ist, Packaging-Overhead vermeidet und die Standard-Lokalspeicheroption in fortschrittlichen SoCs und Beschleunigern bleibt.

Welches Prozessorintegrationssegment wächst am schnellsten?

Die KI-Beschleuniger-Cache-Integration ist sowohl das größte als auch das am schnellsten wachsende Prozessorintegrationssegment, mit einem Anteil von 43,17 % im Jahr 2025 und einer prognostizierten CAGR von 25,43 % bis 2031.

Welche Endnutzer treiben die höchste Nachfrage an?

Cloud- und Hyperscale-Anbieter sind das wichtigste Nachfragezentrum und hielten im Jahr 2025 einen Anteil von 59,09 % am Endnutzerumsatz mit einer prognostizierten CAGR von 25,67 % bis 2031.

Welche Region bietet das stärkste Wachstumspotenzial bis 2031?

Asien-Pazifik bietet den stärksten Wachstumsausblick mit einer prognostizierten CAGR von 25,58 %, unterstützt durch fortschrittliche Foundry-Kapazitäten, dichte SRAM-Skalierung und breite Halbleiter-Ökosystemtiefe.

Seite zuletzt aktualisiert am: