Größe und Marktanteil des Sports-OTT-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 41.92 Milliarden US-Dollar |

| Marktgröße (2031) | 78.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Sports-OTT-Markts von Mordor Intelligence

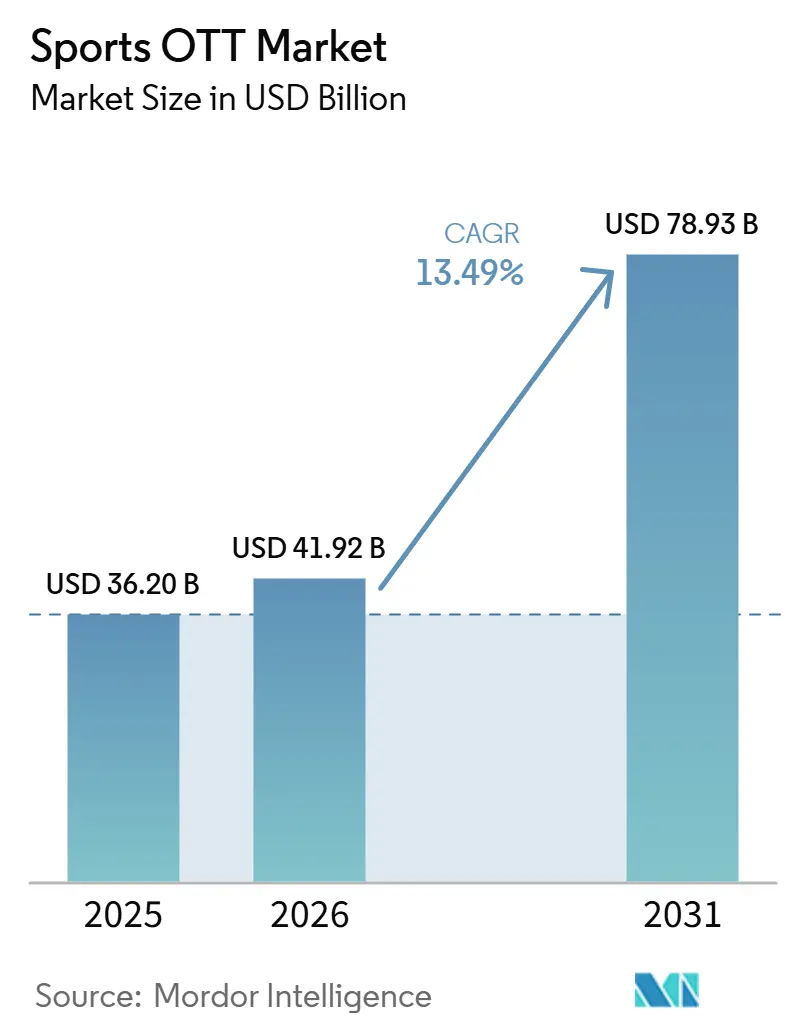

Die Größe des Sports-OTT-Markts wurde im Jahr 2025 auf 36,20 Milliarden USD geschätzt und soll von 41,92 Milliarden USD im Jahr 2026 auf 78,93 Milliarden USD bis 2031 wachsen, bei einer CAGR von 13,49 % während des Prognosezeitraums (2026–2031). Der Sports-OTT-Markt expandiert, weil Live-Sport-Zuschauer zunehmend vom linearen Fernsehen zu app-basiertem Streaming wechseln, das mehr Kontrolle, breiteren Gerätezugang und stärkere Personalisierung bietet. Exklusivrechte sind zum wichtigsten Wettbewerbsinstrument geworden, was bedeutet, dass Plattformen stärker in Premium-Ligen und Kampfsport investieren, um wiederkehrende Zuschauer statt gelegentlichen Traffic zu sichern. Der Sports-OTT-Markt weitet sich auch durch werbeunterstützten Zugang, Mobile-First-Viewing und verbesserte Streaming-Übertragung aus, die zusammen Live-Sport in reifen und preissensiblen Märkten leichter zugänglich machen. Der Wettbewerb verschärft sich, da Technologieunternehmen, Rundfunkveranstalter und sportfokussierte Streaming-Dienste um dieselben Premium-Event-Fenster konkurrieren, was die Plattformstandards erhöht und die Bedeutung von Skalierung steigert. Gleichzeitig bleiben höhere Rechtekosten und anhaltende Piraterie reale Einschränkungen, was bedeutet, dass die stärksten Chancen sich auf Betreiber verlagern, die Premium-Rechte, flexible Monetarisierung und zuverlässige Live-Übertragung kombinieren können.

Wichtigste Erkenntnisse des Berichts

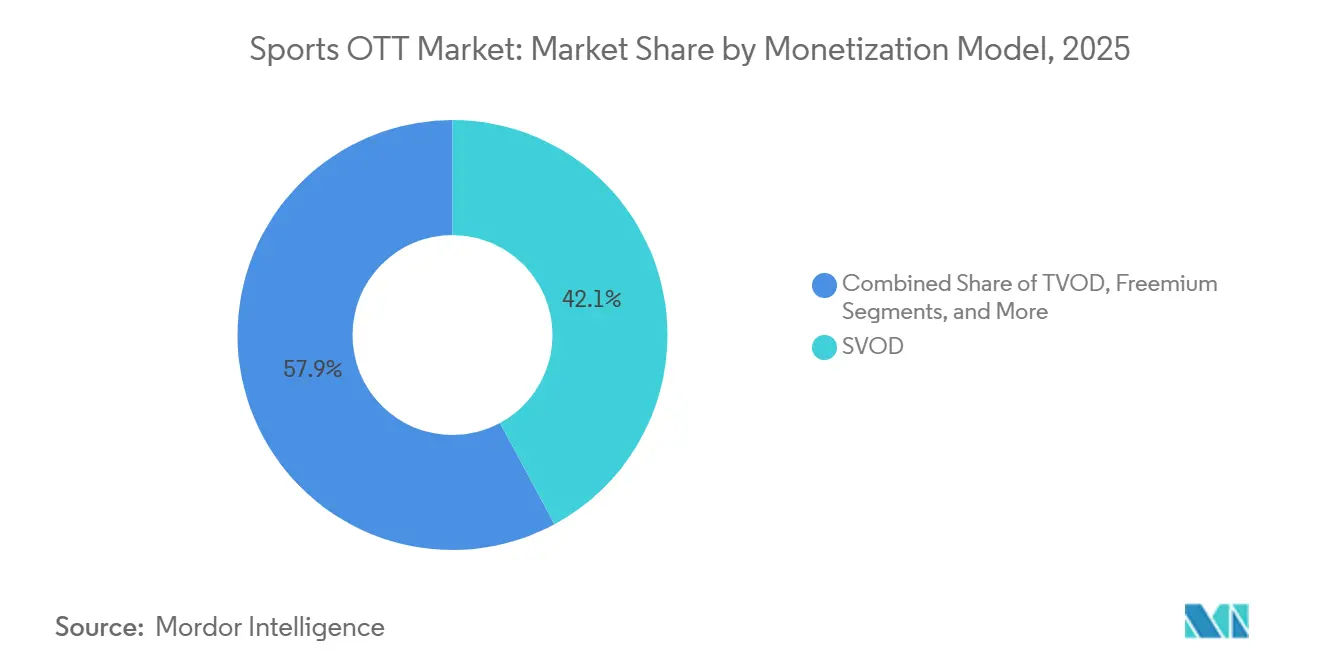

- Nach Monetarisierungsmodell hielt SVOD im Jahr 2025 einen Marktanteil von 42,13 % am Sports-OTT-Markt, während AVOD bis 2031 voraussichtlich mit einer CAGR von 14,18 % wachsen wird.

- Nach Gerätetyp entfielen auf Smart-TVs im Jahr 2025 ein Anteil von 40,62 %, während Smartphones und Tablets bis 2031 voraussichtlich mit einer CAGR von 14,42 % wachsen werden.

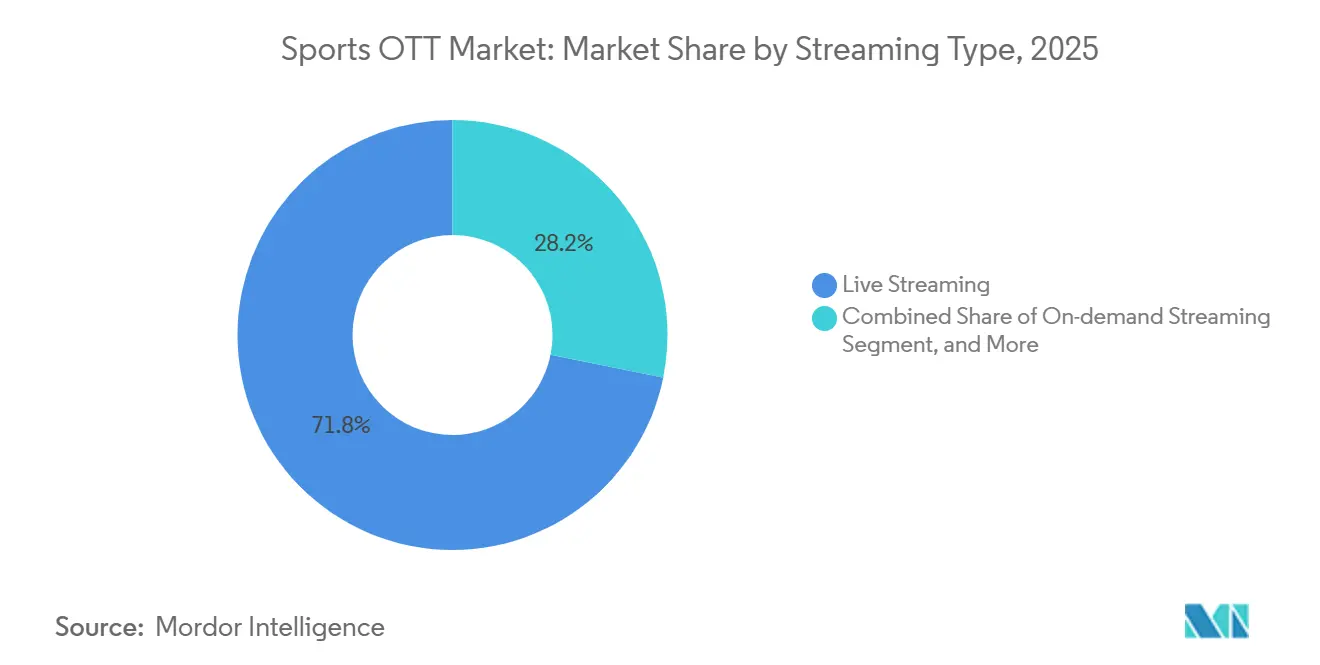

- Nach Streaming-Typ entfiel auf Live-Streaming im Jahr 2025 ein Anteil von 71,83 % an der Größe des Sports-OTT-Markts, während On-Demand-Streaming bis 2031 voraussichtlich mit einer CAGR von 14,08 % wachsen wird.

- Nach Sportart entfielen auf Fußball und Soccer im Jahr 2025 ein Anteil von 33,58 %, während Cricket bis 2031 voraussichtlich mit einer CAGR von 15,39 % wachsen wird.

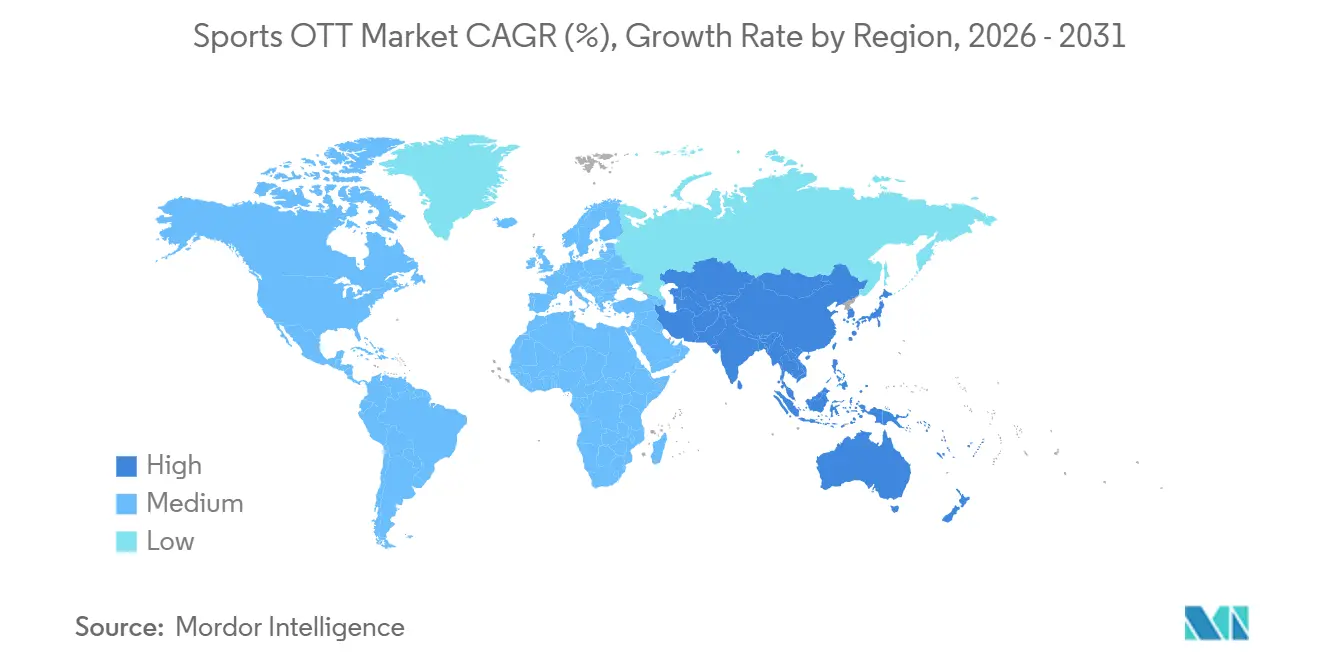

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 34,21 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 15,73 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Sports-OTT-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Akquisition exklusiver Sportrechte durch OTT-Plattformen | +4.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Wachstum hybrider Monetarisierung über Abonnement- und Werbemodelle | +2.8% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmender Mobile-First-Sportkonsum und Second-Screen-Nutzung | +2.1% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Südamerika und Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Niedriglatenz- und interaktiven Streaming-Fähigkeiten | +1.5% | Global | Mittelfristig (2–4 Jahre) |

| Zunehmende Integration personalisierter Highlights und KI-gestützter Entdeckung | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Wachstum von Direct-to-Consumer-Ligen und teameigenen Plattformen | +0.9% | Nordamerika, frühe Gewinne in ausgewählten europäischen Ligen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Akquisition exklusiver Sportrechte durch OTT-Plattformen

Exklusivrechte sind nun zentral für die Abonnentengewinnung im Sports-OTT-Markt, da Premium-Live-Fenster der deutlichste Grund für Fans bleiben, monatlich zu zahlen. Amazon Prime Video startete seine erste Saison im Rahmen der 11-jährigen NBA-Vereinbarung im Oktober 2025 und fügte 66 reguläre Saisonspiele zu seinem Streaming-Angebot hinzu, was sein Basketball-Angebot wesentlich vertieft. Paramount Skydance und TKO Group setzten dann mit einer 7-jährigen UFC-Rechtsvereinbarung im Wert von 7,7 Milliarden USD einen neuen Maßstab, unter dem Paramount+ ab 2026 zur exklusiven digitalen US-Heimat für alle nummerierten UFC-Events und Fight Nights wurde. ESPN-Plattformen wurden ebenfalls ab 2026 zur exklusiven US-Heimat für alle WWE Premium Live Events, einschließlich WrestleMania, gemäß der Vereinbarung vom August 2025. Zusammengenommen zeigen diese Schritte, dass der Sports-OTT-Markt Plattformen belohnt, die Zugang zu unverzichtbaren Events sichern, anstatt einfach mehr nicht-exklusive Sportinhalte hinzuzufügen.

Wachstum hybrider Monetarisierung über Abonnement- und Werbemodelle

Hybride Monetarisierung gewinnt im Sports-OTT-Markt an Boden, da Betreiber zunehmend sowohl wiederkehrende Abonnementeinnahmen als auch breite Werbereichweite benötigen. Paramount+ integrierte alle nummerierten UFC-Events und Fight Nights in das Abonnementangebot, anstatt eine separate Pay-per-View-Ebene beizubehalten, und erweiterte damit den Zugang zu Premium-Kampfsport. Der World Boxing Council gab im Mai 2025 auch bekannt, dass DAZN und Premier Boxing Champions eine wegweisende Vereinbarung getroffen hatten, die Hauptkampfabende auf DAZN beließ, während Premium-Pay-per-View-Events über Prime Video verfügbar blieben.[1]World Boxing Council, "DAZN and PBC Announce Landmark Agreement," World Boxing Council, wbcboxing.com Disney fügte eine weitere Variante dieses Ansatzes hinzu, als es im August 2025 den Direct-to-Consumer-Dienst von ESPN mit einem umfassenden monatlichen Paket rund um Live-Sport-Netzwerke und erweitertem digitalem Zugang startete. Diese Mischung aus wiederkehrenden Gebühren, Event-Upselling und breiterer Publikumsreichweite hilft dem Sports-OTT-Markt, sowohl Premium-Haushalte als auch preissensiblere Zuschauer zu bedienen.

Zunehmender Mobile-First-Sportkonsum und Second-Screen-Nutzung

Mobile Nutzung wird für den Sports-OTT-Markt immer zentraler, da Fans Live-Spiele, Highlights und Updates zunehmend außerhalb des Wohnzimmers verfolgen. In der Frühjahrsumfrage 2026 der Sports Video Group rückten mobile Geräte und Tablets in die zweithäufigst genutzte Nutzungskategorie unter US-Sportfans auf, und 54 % der Befragten gaben an, an vertikalen Live-Sport-Streams für Smartphones interessiert zu sein. Der Direct-to-Consumer-Start von ESPN im August 2025 wurde ebenfalls von einer verbesserten App begleitet, was zeigte, dass große Betreiber die Rechteerweiterung mit reibungslosem Multiscreen-Zugang und einfacherer mobiler Entdeckung verbinden. Die NBA überarbeitete ihre App im Oktober 2025 ebenfalls, um Live-Spiele mit 24-Stunden-Programmierung zu kombinieren, was die Entdeckung auf Handgeräten und die wiederholte Nutzung für das Basketball-Streaming-Erlebnis wichtiger machte. Da sich diese Muster vertiefen, wird der Sports-OTT-Markt voraussichtlich weiter durch gerätespezifische Präsentation, niedrigere Einstiegspreise und stärkeres Second-Screen-Verhalten rund um Live-Events wachsen.

Ausbau von Niedriglatenz- und interaktiven Streaming-Fähigkeiten

Geringere Verzögerung wird zu einem Kernmerkmal im Sports-OTT-Markt, da Live-Sport an Wert verliert, wenn der digitale Stream weit hinter dem Ereignis selbst zurückbleibt. OTT Engine berichtete, dass LL-HLS und LL-DASH nun eine Ende-zu-Ende-Latenz von 2–5 Sekunden für groß angelegtes Sport-Streaming liefern können, während Tencent RTC WebRTC-Architekturen beschrieb, die eine Verzögerung von unter 300 Millisekunden für interaktive Sport-Anwendungsfälle unterstützen. Stats Perform gab an, dass seine Realtime-Streaming-Plattform bereits eine Übertragung unter einer Sekunde bei mehr als 500.000 gleichzeitigen Zuschauern demonstriert hat, was zeigt, dass diese Fähigkeit über begrenzte Tests hinausgeht. Dies ist wichtig, weil Premium-Live-Dienste nicht mehr allein nach Bildqualität beurteilt werden, sondern auch danach, wie nah sich der Stream am tatsächlichen Spielgeschehen anfühlt. Plattformen, die eine niedrige Verzögerungsleistung in großem Maßstab aufrechterhalten können, sind besser positioniert, um synchronisiertes Fan-Engagement, interaktive Ebenen und hochwertigere Live-Erlebnisse im Sports-OTT-Markt zu unterstützen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe und steigende Kosten für Premium-Sportrechte | -2.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Piraterie und unbefugtes Restreaming von Live-Sport-Events | -1.1% | Global, konzentriert in Naher Osten und Afrika, Südasien und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Abwanderungsdruck durch fragmentierte Rechte auf mehreren Plattformen | -0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei Latenz, Erlebnisqualität und Spitzenlastzuverlässigkeit während Live-Events | -0.6% | Asiatisch-pazifischer Raum und Naher Osten und Afrika, aufstrebende Infrastrukturmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe und steigende Kosten für Premium-Sportrechte

Die Kosten für Premium-Rechte steigen schnell genug, um die Wirtschaftlichkeit des Sports-OTT-Markts zu belasten und das Feld der Plattformen zu verengen, die dauerhaft wettbewerbsfähig sein können. Die 7-jährige UFC-Vereinbarung von Paramount Skydance im Wert von 7,7 Milliarden USD und der 11-jährige NBA-Deal von Amazon zeigen, wie groß die finanziellen Verpflichtungen für erstklassigen Sport geworden sind. Diese Deals begünstigen Unternehmen, die Sportausgaben über breitere Medien-, Handels- oder Ökosystemeinnahmen verteilen können, während kleinere Dienste weit weniger Spielraum haben, Verluste zu absorbieren oder bei Verlängerungen zu viel zu zahlen. Der Druck ist noch größer, wenn Rechteinhaber eine breitere digitale Reichweite, stärkere Produktionsqualität und flexiblere Distribution aus demselben Vertragszyklus wollen. Infolgedessen belohnt der Sports-OTT-Markt zunehmend Skalierung, Bilanzkraft und plattformübergreifende Monetarisierung statt reiner Begeisterung für Sportinhalte allein.

Piraterie und unbefugtes Restreaming von Live-Sport-Events

Piraterie entzieht lizenzierten Plattformen weiterhin Wert und bleibt eine direkte kommerzielle Belastung für den Sports-OTT-Markt. Im September 2025 schalteten Behörden Streameast ab, das die BBC als die größte illegale Live-Sport-Streaming-Seite identifizierte, nachdem das Netzwerk im Vorjahr 1,6 Milliarden Besuche verzeichnet hatte. Der Fall zeigte auch, wie schnell illegale Distribution nach Durchsetzungsmaßnahmen zurückkehren kann, da Spiegelseiten und alternative Domains schnell den Publikumszugang wiederherstellen können. Dieses Muster schwächt den vollen Nutzen exklusiver Rechtsdeals, insbesondere wenn Plattformen mehr für Premium-Inhalte zahlen und versuchen, Gelegenheitsnutzer in zahlende Abonnenten umzuwandeln. Bis Durchsetzung, Zahlungskontrollen und plattformseitiger Schutz gemeinsam verbessert werden, bleibt Piraterie eine anhaltende Wachstums- und Bindungsbremse im Sports-OTT-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Monetarisierungsmodell: SVOD führt, während AVOD schneller wächst

SVOD hielt im Jahr 2025 einen Anteil von 42,13 % am Sports-OTT-Markt, während AVOD bis 2031 voraussichtlich mit einer CAGR von 14,18 % wachsen wird. Die Führungsposition resultierte aus der starken Anziehungskraft exklusiver Live-Rechte, die Abonnementplattformen nach wie vor den deutlichsten Weg bieten, engagierte Zuschauer über ganze Saisons und große Turniere hinweg zu binden. Amazon, ESPN und Paramount+ verstärkten diese Logik jeweils, indem sie Hauptrechte-Pakete an breitere digitale Abonnements knüpften, anstatt den Zugang auf eigenständige Event-Käufe zu beschränken. Der Sports-OTT-Markt profitiert auch davon, dass Sportabonnenten dazu neigen, während wichtiger Spiele und Playoffs aktiv zu bleiben, was Premium-Rechten eine dauerhaftere Bindungsrolle verleiht als den meisten allgemeinen Unterhaltungsbibliotheken.

AVOD wächst schneller, weil es die Einstiegshürde senkt und dem Sports-OTT-Markt ermöglicht, Zuschauer zu erreichen, die sich möglicherweise nicht von Anfang an zu Premium-Monatsgebühren verpflichten. Paramount+ integrierte nummerierte UFC-Events in das Basisabonnementangebot, während DAZN und Premier Boxing Champions eine gemischte Struktur beibehielten, die Abonnementzugang mit selektivem Premium-Event-Verkauf über Prime Video kombiniert. Diese Mischung gibt Betreibern mehr Spielraum, Publikumswachstum, Werbeeinnahmen und Event-Monetarisierung über eine breitere Nutzerbasis im Sports-OTT-Markt auszubalancieren. Die Umfrage von Stats Perform aus dem Jahr 2026 zeigte auch eine breitere KI-Nutzung durch Sportmedienmanager, was eine bessere Entdeckung und Bindung über Abonnement-, Werbe- und gemischte Monetarisierungsstrukturen hinweg unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerätetyp: Smart-TVs verankern Premium-Nutzung, während Mobile zulegt

Smart-TVs entfielen im Jahr 2025 auf einen Anteil von 40,62 % am Sports-OTT-Markt, während Smartphones und Tablets bis 2031 voraussichtlich mit einer CAGR von 14,42 % wachsen werden. Diese Führungsposition zeigt, dass der größte Bildschirm nach wie vor die Premium-Nutzungsrolle für vollständige Spiele, Hauptevents und längere, haushaltsübergreifend geteilte Sitzungen übernimmt. Disney verknüpfte die Rechteerweiterung mit einfacherem Connected-TV-Zugang, als es im August 2025 den Direct-to-Consumer-Dienst von ESPN und die verbesserte App startete. Der Sports-OTT-Markt baut weiterhin rund um den Wohnzimmerbildschirm auf, da Premium-Sport nach wie vor von besserer Bildqualität, besserem Klang und einem stabileren gemeinsamen Seherlebnis profitiert.

Smartphones und Tablets wachsen schneller, weil Fans nun den ganzen Tag über Live-Zugang, kurze Clips und ergebnisorientiertes Schauen erwarten, nicht nur während geplanter Fernsehsitzungen. Die Sports Video Group gab im Frühjahr 2026 an, dass mobile Geräte und Tablets zur zweithäufigst genutzten Nutzungskategorie unter US-Sportfans geworden waren, während 54 % der Befragten Interesse an vertikalen Live-Streams auf Smartphones zeigten. Die überarbeitete App der NBA weist auch auf ein breiteres Muster hin, bei dem Ligen und Plattformen Entdeckung, Highlights und wiederholtes Engagement auf Handgeräten genauso stark gestalten wie im Fernsehen. Laptops, Desktops, Konsolen und Set-Top-Boxen sind nach wie vor relevant, aber der Sports-OTT-Markt konzentriert das Produktdesign zunehmend auf den Connected-TV-Bildschirm und den Smartphone-Bildschirm.

Nach Streaming-Typ: Live-Übertragung dominiert, während On-Demand an Wert gewinnt

Live-Streaming entfiel im Jahr 2025 auf einen Anteil von 71,83 % an der Größe des Sports-OTT-Markts, während On-Demand-Streaming bis 2031 voraussichtlich mit einer CAGR von 14,08 % wachsen wird. Live-Inhalte behielten diese Führungsposition, weil Sport einen Großteil seines Reizes verliert, sobald das Ergebnis allgemein bekannt ist, was den Echtzeitzugang sehr schwer zu replizieren macht. Das NBA-Paket von Amazon, die erweiterten Baseball-Rechte von ESPN und die WWE-Vereinbarung bei ESPN verstärken alle die zentrale Rolle des Live-Event-Zugangs im Plattformwettbewerb. Dies macht den Sports-OTT-Markt strukturell anders als viele andere Streaming-Kategorien, da das Live-Fenster nach wie vor Dringlichkeit, Bindung und Zahlungsbereitschaft antreibt.

On-Demand-Nutzung wächst schneller, da Plattformen die Lebensdauer jedes Spiels durch Wiederholungen, Clips, komprimierte Spiele und personalisierte Highlights verlängern. Stats Perform startete Opta Pulse im Mai 2026, und das Unternehmen gab an, dass das Tool bis zu 80 % schneller als herkömmliche Workflows sendungsqualitätsfähige Sport-Highlights produzieren kann.[2]Stats Perform, "Opta Pulse Launch," Stats Perform, statsperform.com Spiideo startete im Mai 2026 ebenfalls KI-Highlights, um Live-Event-Aufnahmen in erzählerische Inhalte für Rundfunkveranstalter und OTT-Plattformen in großem Maßstab umzuwandeln. Da sich diese Workflows verbessern, kann der Sports-OTT-Markt mehr Nutzungsmomente nach dem Abpfiff monetarisieren, ohne den Kernwert des Live-Streams selbst zu schwächen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sportart: Fußball und Soccer führen beim Umsatz, während Cricket schneller wächst

Fußball und Soccer entfielen im Jahr 2025 auf einen Anteil von 33,58 % am Sports-OTT-Markt, während Cricket bis 2031 voraussichtlich mit einer CAGR von 15,39 % wachsen wird. Fußball und Soccer verankern weiterhin den Umsatz, weil sie globale Fangemeinden, starke Vereinstreue und Premium-Rechtezyklen in mehreren hochpreisigen Ländern gleichzeitig kombinieren. Diese Struktur passt gut zum Sports-OTT-Markt, weil global anerkannte Sportarten sowohl multinationale Rechtestrategien als auch lokale Abonnementpakete unterstützen können, ohne ihre Publikumsanziehungskraft zu verlieren. Das langfristige NBA-Engagement von Amazon verdrängt Fußball und Soccer nicht, bestätigt aber, dass führende Plattformen ihre Investitionen weiterhin auf Sportarten mit dauerhafter, grenzüberschreitender Publikumsanziehungskraft konzentrieren.

Basketball, American Football, Baseball, Tennis, Motorsport und Esports fügen dem Sports-OTT-Markt jeweils unterschiedliche Saisonalitätsmuster und Engagement-Verhalten hinzu. Die NBA aktualisierte ihre Direct-to-Consumer-App im Oktober 2025 mit Live-Spielen und 24-Stunden-Programmierung, während ESPN MLB.TV-Rechte für 2026–2028 und In-Market-Streaming für 6 Clubs innerhalb seiner App sicherte. Diese Beispiele zeigen, wie Ligen und Plattformen den digitalen Zugang über einmalige Live-Fenster hinaus in ganzjährige, vollständige Nutzungsbeziehungen ausweiten. Das Ergebnis ist ein Sports-OTT-Markt, in dem Hauptsportarten nach wie vor den Umsatz anführen, sekundäre Sportarten jedoch wichtig bleiben, um Abwanderung zu glätten, die Publikumsauswahl zu erweitern und den Kalender zu füllen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 34,21 % am Sports-OTT-Markt. Die Region blieb vorne, weil Haushalte bereits daran gewöhnt waren, für Premium-Sportzugang zu zahlen, und große Betreiber diese Ausgaben in digitale Pakete verlagerten. Disney startete den neuen Direct-to-Consumer-Dienst von ESPN im August 2025 für 29,99 USD pro Monat mit 12 linearen ESPN-Netzwerken, und derselbe Schritt stärkte ESPNs Rolle als digitales Sport-Ziel.[3]ESPN Press Room US, "ESPN Launches New Direct-to-Consumer Service, Enhanced ESPN App," ESPN Press Room US, us.espnpressroom.com Amazon startete im Oktober 2025 ebenfalls seine erste exklusive NBA-Saison und verschärfte den Wettbewerb um Premium-Basketball-Zuschauer in den Vereinigten Staaten. Der Sports-OTT-Markt in Nordamerika bewegt sich daher auf weniger Betreiber mit breiteren Rechteportfolios, stärkeren Paketen und tieferer finanzieller Kapazität zu.

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 15,73 % wachsen und ist damit der am schnellsten wachsende regionale Markt für Sports-OTT. Indien bleibt der wichtigste Wachstumsmotor, weil Cricket, mobiles Breitband und massendigitale Distribution gleichzeitig skalieren. Dieses regionale Muster passt auch zur stärkeren Verlagerung hin zu mobilem Streaming, niedrigeren Einstiegspreisen und flexiblen Monetarisierungsmodellen, die große Zielgruppen jenseits reifer Abonnementhaushalte erreichen können. Infolgedessen prägt der Sports-OTT-Markt im asiatisch-pazifischen Raum zunehmend das globale Denken darüber, wie Premium-Live-Rechte mit sehr großer digitaler Reichweite kombiniert werden können.

Europa blieb im Jahr 2025 ein hochwertiger Teil des Sports-OTT-Markts, obwohl Rechtestrukturen und Plattformstärke weiterhin von Land zu Land variierten. DAZN gab im August 2025 an, die Bundesliga-Konferenz-Samstagnachmittagsrechte in Deutschland neben seinem Sonntagsspielportfolio hinzugefügt zu haben, was die stärkere Rolle von Streaming-Plattformen in nationalen Fußballverhandlungen bestätigte. Südamerika sowie der Nahe Osten und Afrika bewegen sich ebenfalls tiefer in das Streaming, aber die Adoptionsmuster werden stärker durch wichtige Fußballrechte, Connected-TV-Wachstum und die Stärke des mobilen Zugangs geprägt als durch ein einziges regionsweites Modell. Zusammengenommen zeigen diese Regionen, dass der Sports-OTT-Markt auf verschiedenen Wegen expandiert, wobei reife Länder auf Premium-Bündelung setzen und aufstrebende Märkte auf Zugang, Geräteerreichbarkeit und werbeunterstütztes Streaming.

Wettbewerbslandschaft

Der Sports-OTT-Markt ist mäßig konzentriert, wobei eine kleine Gruppe globaler Plattformen die stärksten Rechteportfolios und die breiteste Abonnentenreichweite hält. Amazon, The Walt Disney Company, DAZN und Alphabet konkurrieren mit unterschiedlichen Geschäftsmodellen, nutzen Sport aber jeweils, um das Engagement innerhalb eines breiteren digitalen Ökosystems zu vertiefen. Amazon begann seine exklusive NBA-Ära im Oktober 2025, während Disney im August 2025 den neuen Direct-to-Consumer-Dienst von ESPN startete und ihn um wichtige Live-Sport-Inhalte erweiterte. Paramount+ erhöhte im August 2025 ebenfalls den Einsatz, indem es alle nummerierten UFC-Events und Fight Nights für den US-Markt ab 2026 sicherte. Diese Schritte zeigen, dass Skalierung im Sports-OTT-Markt nun sowohl von der Tiefe der Premium-Rechte als auch von der Fähigkeit abhängt, diese Rechte über große bestehende Nutzerbasen zu verteilen.

Spezialisierte Dienste reagieren, indem sie schärfere Sport- und Territoriumspositionen aufbauen, anstatt zu versuchen, jedes globale Rechtsgebot zu übertreffen. DAZN weitete diesen Ansatz durch seine CFL-Vereinbarung für 2027–2032 aus, die eine weitere strukturierte nordamerikanische Rechtsposition zu seinem Portfolio hinzufügte.[4]DAZN Group, "DAZN Kicks Off a New Era for Canadian Football with Domestic and Global CFL Rights Beginning 2027," DAZN Group, dazngroup.com Der World Boxing Council gab im Mai 2025 auch an, dass DAZN und Premier Boxing Champions eine wegweisende Vereinbarung getroffen hatten, die Hauptkampfabende auf DAZNs globaler Abonnementplattform beließ. Kleinere Betreiber haben noch Spielraum, wenn sie sich auf unterversorgte Sportarten, lokale Sprachtiefe oder Event-Fenster konzentrieren, die größere Plattformen nicht priorisieren.

Technologie wird zu einem weiteren Wettbewerbsunterscheidungsmerkmal im Sports-OTT-Markt, weil Highlight-Geschwindigkeit, Personalisierung und Streaming-Leistung nun den Nutzerwert nach der Rechtesicherung prägen. Stats Perform startete Opta Pulse im Mai 2026, und Spiideo startete KI-Highlights im selben Monat, was zeigt, wie schnell automatisierte Inhaltsproduktion in den Mainstream-Sport-Workflow einzieht. Plattformen, die exklusive Rechte mit schnellerer Highlight-Erstellung, besserer Suche und Übertragung mit geringerer Latenz verbinden, können Zuschauer vor, während und nach Live-Spielen aktiv halten. Deshalb wird die nächste Phase des Sports-OTT-Markts voraussichtlich Unternehmen belohnen, die Premium-Rechte, flexible Monetarisierung und Produktumsetzung kombinieren, statt allein Rechteeigentümerschaft.

Marktführer der Sports-OTT-Branche

Amazon.com, Inc.

The Walt Disney Company

DAZN Group Limited

Warner Bros. Discovery, Inc.

Paramount Skydance Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: DAZN Group Limited erwarb die nationalen und globalen Medienrechte an der Canadian Football League (CFL) für den Zyklus 2027–2032, der alle regulären Saisonspiele, Playoff-Spiele und den Grey Cup abdeckt, gemäß der offiziellen Pressemitteilung von DAZN. Der Deal markiert die erste weltweite Medienrechtsvereinbarung der CFL und erweitert DAZNs nordamerikanisches Sportportfolio über Fußball und Kampfsport hinaus.

- Mai 2026: Stats Perform startete Opta Pulse, eine KI-gestützte Videoerstellungs- und Vertriebsplattform, die sendungsqualitätsfähige Sport-Highlights bis zu 80 % schneller als herkömmliche Workflows generiert, gemäß der offiziellen Ankündigung des Unternehmens.

- Mai 2026: Spiideo startete sein KI-Highlights-Produkt für Fußball, Eishockey, Basketball und Handball und verwandelt Live-Event-Aufnahmen in erzählerische Inhalte für Rundfunkveranstalter und OTT-Plattformen in großem Maßstab, gemäß der offiziellen Mitteilung des Unternehmens.

- August 2025: ESPN und WWE unterzeichneten einen wegweisenden Exklusivvertrag, der ESPN DTC ab 2026 zur alleinigen US-Heimat für alle WWE Premium Live Events macht, einschließlich WrestleMania, gemäß der offiziellen Unternehmensankündigung von WWE. Der Deal verlagerte WrestleMania und 9 weitere jährliche Hauptevents von Peacock in das Streaming-Ökosystem von ESPN.

Berichtsumfang des globalen Sports-OTT-Markts

Der Sports-OTT-Markt bezieht sich auf die Bereitstellung von Live- und On-Demand-Sportinhalten über Over-the-Top-Streaming-Plattformen (OTT), die Videos direkt über das Internet an Zuschauer verteilen, ohne traditionelle Kabel-, Satelliten- oder terrestrische Fernsehveranstalter. Der Markt umfasst Abonnement-, Werbe-, Transaktions- und hybride Streaming-Modelle in verschiedenen Sportkategorien, darunter Fußball, Basketball, Cricket, Tennis, Motorsport und andere professionelle und Amateur-Sportveranstaltungen.

Der Sports-OTT-Marktbericht ist segmentiert nach Monetarisierungsmodell (SVOD, AVOD, TVOD, Hybrid und Freemium), Gerätetyp (Smartphones und Tablets, Smart-TVs, Laptops und Desktops und weitere Gerätetypen), Streaming-Typ (Live-Streaming, On-Demand-Streaming und weitere Streaming-Typen), Sportart (Fußball und Soccer, Cricket, Basketball, Baseball, Tennis, Motorsport, Esports und weitere Sportarten) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| SVOD |

| AVOD |

| TVOD |

| Hybrid |

| Freemium |

| Smartphones und Tablets |

| Smart-TVs |

| Laptops und Desktops |

| Weitere Gerätetypen |

| Live-Streaming |

| On-Demand-Streaming |

| Weitere Streaming-Typen |

| Fußball und Soccer |

| Cricket |

| Basketball |

| Baseball |

| Tennis |

| Motorsport |

| Esports |

| Weitere Sportarten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Monetarisierungsmodell | SVOD | |

| AVOD | ||

| TVOD | ||

| Hybrid | ||

| Freemium | ||

| Nach Gerätetyp | Smartphones und Tablets | |

| Smart-TVs | ||

| Laptops und Desktops | ||

| Weitere Gerätetypen | ||

| Nach Streaming-Typ | Live-Streaming | |

| On-Demand-Streaming | ||

| Weitere Streaming-Typen | ||

| Nach Sportart | Fußball und Soccer | |

| Cricket | ||

| Basketball | ||

| Baseball | ||

| Tennis | ||

| Motorsport | ||

| Esports | ||

| Weitere Sportarten | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Sports-OTT-Markt aktuell und wie wird er prognostiziert?

Der Sports-OTT-Markt wurde im Jahr 2025 auf 36,20 Milliarden USD geschätzt, erreichte im Jahr 2026 41,92 Milliarden USD und soll bis 2031 bei einer CAGR von 13,49 % 78,93 Milliarden USD erreichen.

Welches Monetarisierungsmodell führt heute bei Sport-Streaming-Plattformen?

SVOD führte im Jahr 2025 mit einem Anteil von 42,13 %, weil exklusive Live-Rechte engagierte Sportfans nach wie vor effektiver als andere Modelle in wiederkehrende Abonnenten umwandeln.

Welches Anzeigegerät wächst beim Sport-Streaming am schnellsten?

Smartphones und Tablets sollen bis 2031 mit einer CAGR von 14,42 % wachsen, obwohl Smart-TVs im Jahr 2025 mit einem Anteil von 40,62 % die größte Gerätekategorie blieben.

Warum dominiert Live-Streaming nach wie vor die Sportnutzung?

Live-Streaming hielt im Jahr 2025 einen Anteil von 71,83 %, weil der Echtzeitzugang für Sport entscheidend bleibt, wo verzögertes Schauen einen Großteil seines Reizes verliert, sobald die Ergebnisse bekannt sind.

Welche Sportkategorien prägen das zukünftige Plattformwachstum?

Fußball und Soccer blieben mit einem Anteil von 33,58 % im Jahr 2025 das größte Sportsegment, während Cricket mit einer CAGR von 15,39 % bis 2031 am schnellsten wachsen soll.

Welche Region bietet die stärkste kurzfristige Wachstumschance?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 15,73 % bis 2031, während Nordamerika mit einem Anteil von 34,21 % im Jahr 2025 die größte Region blieb.

Seite zuletzt aktualisiert am: