Marktgröße und Marktanteil des spanischen Hyperscale-Rechenzentrums

Marktübersicht

| Studienzeitraum | 2020 - 2032 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2032 |

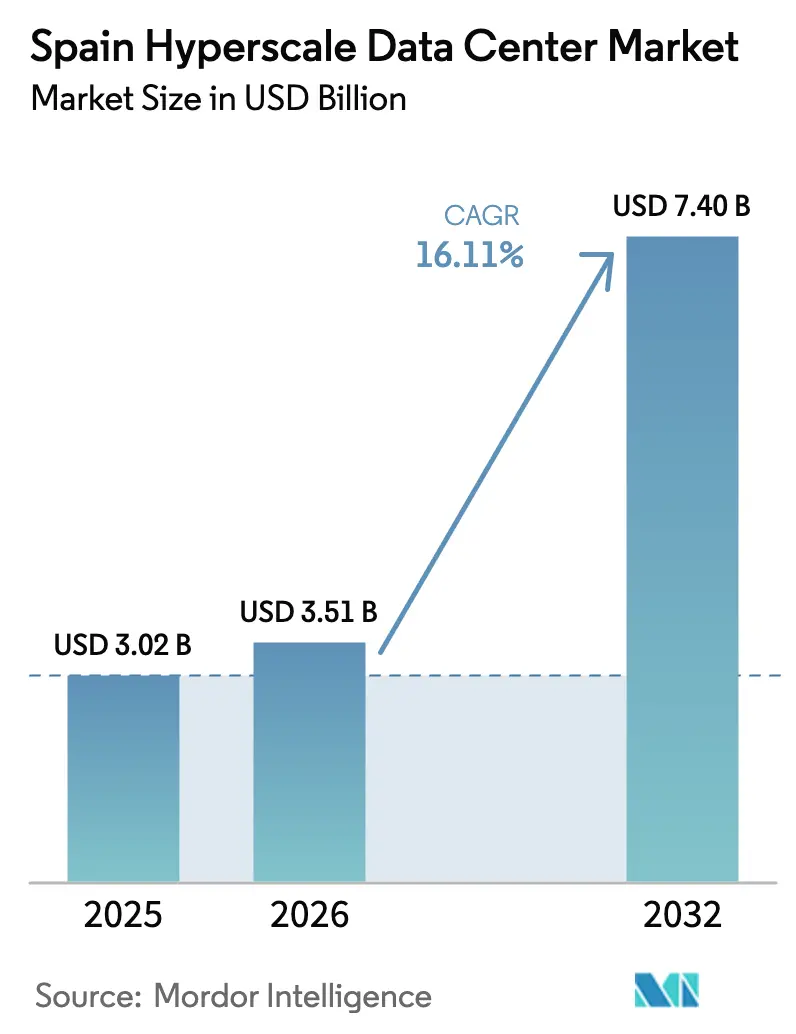

| Marktgröße im Basisjahr (2025) | 3.02 Milliarden US-Dollar |

| Marktgröße (2026) | 3.51 Milliarden US-Dollar |

| Marktgröße (2032) | 7.4 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2032) | 16.11% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des spanischen Hyperscale-Rechenzentrumsmarktes durch Mordor Intelligence

Die Marktgröße des spanischen Hyperscale-Rechenzentrums wird im Jahr 2026 auf 3,51 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 3,02 Milliarden USD, mit Prognosen für 2031 von 7,4 Milliarden USD, was einem Wachstum von 16,11 % CAGR im Zeitraum 2026-2031 entspricht. Kapazitätserweiterungen von 1.316 MW auf 2.197 MW zeigen, dass die Infrastrukturdichte parallel zum monetären Wachstum zunimmt. Launches von Sovereign-Regionen durch Amazon Web Services (AWS), Microsoft, Google und Meta lenken Bereitstellungen von traditionellen FLAP-Standorten nach Spanien um, begünstigt durch reichlich vorhandene erneuerbare Energiequellen, mehrere neue transatlantische Kabel und einen Genehmigungsrahmen, der großflächige Campus-Projekte begünstigt. Der spanische Hyperscale-Rechenzentrumsmarkt wird weiterhin durch unternehmensbezogene Stromabnahmeverträge (PPAs) gestützt, die erneuerbare Energieversorgung sichern, während die Einführung von Immersionskühlung und direkter Flüssigkeitskühlung den Energie- und Wasserbedarf senkt. Die Wettbewerbsintensität steigt, da CoreWeave, Oracle und inländische Akteure wie Nabiax zu etablierten Kollokationsspezialisten hinzustoßen, was Preisdruck erzeugt, aber auch Innovationen im Energiemanagement und im modularen Bauwesen anregt. Infrastrukturengpässe bei der Netzanbindung in Madrid sowie Fachkräftemangel in der Hochspannungswartung bleiben die wichtigsten betrieblichen Hindernisse.

Wesentliche Erkenntnisse des Berichts

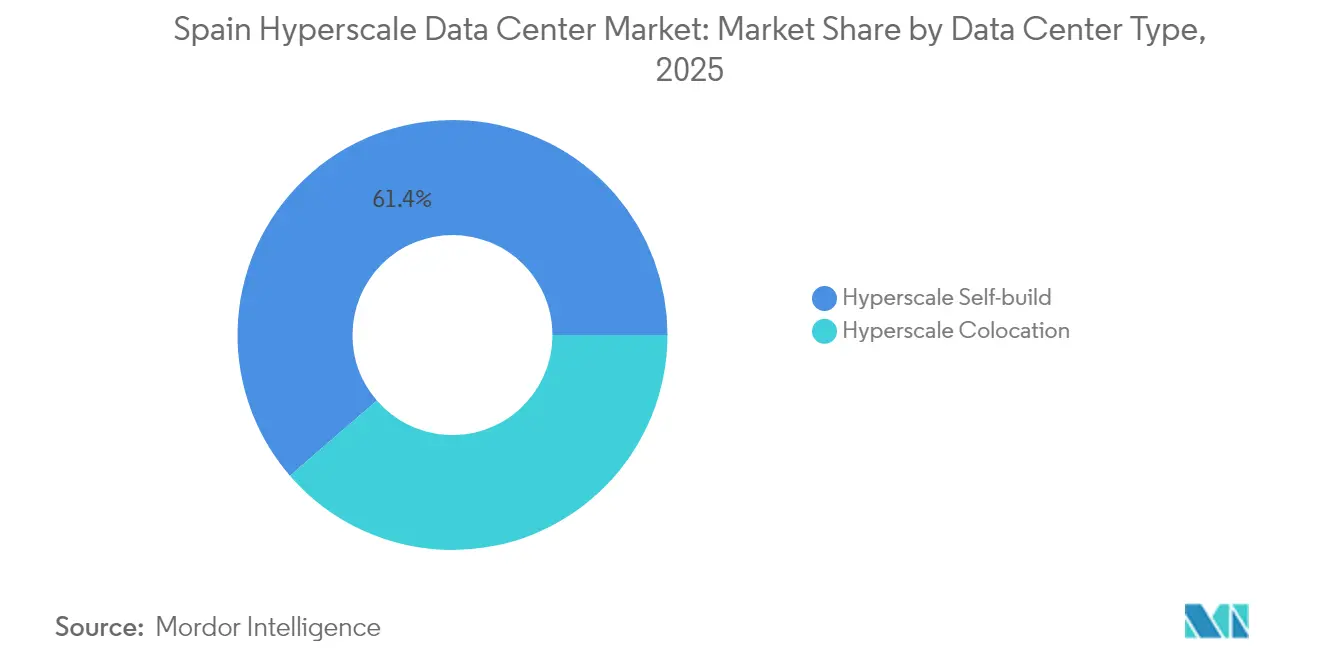

- Nach Rechenzentrumstyp hielten Eigenbau-Anlagen im Jahr 2025 einen Marktanteil von 61,35 % am spanischen Hyperscale-Rechenzentrumsmarkt, während die Kollokation die höchste prognostizierte CAGR von 22,95 % bis 2031 verzeichnete.

- Nach Komponente entfielen im Jahr 2025 35,20 % der Marktgröße des spanischen Hyperscale-Rechenzentrums auf IT-Infrastruktur; Flüssigkeitskühlsysteme werden bis 2031 voraussichtlich mit einer CAGR von 28,4 % wachsen.

- Nach Tier-Standard entfielen im Jahr 2025 72,20 % der Marktgröße des spanischen Hyperscale-Rechenzentrums auf Tier-III-Bereitstellungen, während Tier IV mit einer CAGR von 17,6 % expandieren soll.

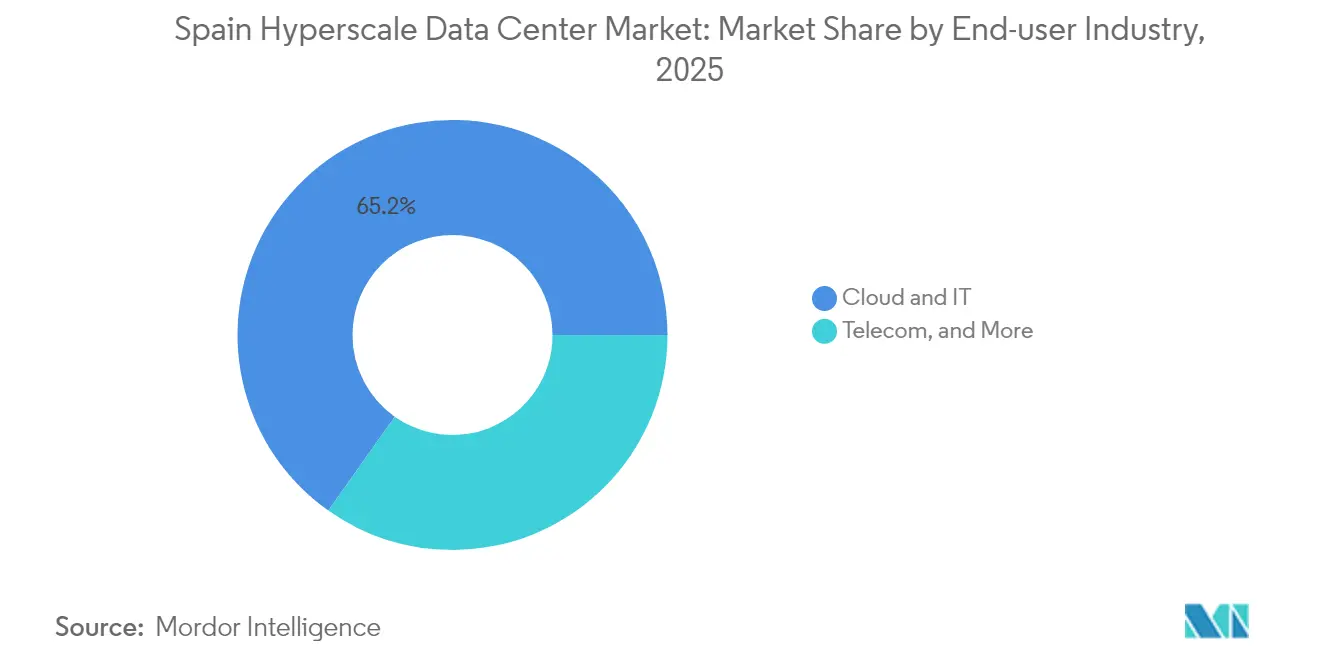

- Nach Endnutzerbranche trugen Cloud- und IT-Dienste im Jahr 2025 65,20 % zur Marktgröße des spanischen Hyperscale-Rechenzentrums bei und werden bis 2031 mit einer CAGR von 23,35 % wachsen.

- Nach Rechenzentrumsgröße kontrollierten massive Standorte (größer als 25 MW und kleiner oder gleich 60 MW) im Jahr 2025 40,40 % des Marktanteils am spanischen Hyperscale-Rechenzentrumsmarkt, während Mega-Anlagen (größer als 60 MW) mit einer CAGR von 20,9 % zulegen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke im spanischen Hyperscale-Rechenzentrumsmarkt

Analyse der Treiberwirkungen*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Zunahme von Hyperscaler-Regions-Launches | +4.20% | Global, konzentriert in Madrid und Aragonien | Mittelfristig (2-4 Jahre) |

| Impulse durch Unterseekabel | +2.80% | Küstenregionen, hauptsächlich Barcelona und Santander | Langfristig (≥ 4 Jahre) |

| Boom bei erneuerbaren Stromabnahmeverträgen (Solar- und Windhybride) | +3.50% | National, am stärksten in Aragonien und Extremadura | Mittelfristig (2-4 Jahre) |

| Digitale Souveränität und Schrems-II-Konformität | +2.10% | EU-weit, konzentriert in den wichtigsten Ballungszentren | Kurzfristig (≤ 2 Jahre) |

| KI-Inferenzknoten mit Bedarf an flüssigkeitsgekühltem Edge | +3.80% | Wichtige Ballungszentren, Ausweitung auf Sekundärstädte | Kurzfristig (≤ 2 Jahre) |

| SMR-basierte Mikronetz-Pilotprojekte für Rechenzentren | +1.40% | National, Pilotregionen in Extremadura | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme von Hyperscaler-Regions-Launches

AWS hat 15,7 Milliarden EUR (18,37 Milliarden USD) für fünf firmeneigene Standorte in Aragonien zugesagt und damit Spaniens erste Hyperscale-Cloud-Region außerhalb des FLAP-Korridors geschaffen [1].About Amazon Team, "AWS plant, 15,7 Milliarden Euro in Spanien zu investieren und jährlich 17.500 Arbeitsplätze zu schaffen", About Amazon, aboutamazon.eu Microsoft hat mit milliardenschweren Euro-Campus-Projekten in Madrid und Zaragoza nachgezogen und damit die Standortvorteile des Landes - Flächenverfügbarkeit, Spielraum bei erneuerbaren Energien und die Nähe zu Unterseekabeln - bestätigt. Diese Ankündigungen erzeugen ein rasches Nachfragesignal für lokale Lieferketten, von Hochspannungsschaltanlagen bis hin zu Spezialingenieurwesen, und beschleunigen die Kapazitätsaufbaupläne von den üblichen 36 Monaten auf knapp 24 Monate. Das Branding von Sovereign-Regionen versichert EU-Unternehmen zudem, dass Latenz- und Datenspeicherungsanforderungen erfüllt werden, wodurch SaaS- und PaaS-Arbeitslasten in den spanischen Hyperscale-Rechenzentrumsmarkt verlagert werden. Es wird erwartet, dass der Clustereffekt rund um Zaragoza die regionalen Logistik- und Bauwirtschaftsbranchen transformieren und als Vorlage für andere spanische Sekundärstädte dienen wird, um zukünftige Bauvorhaben anzuziehen.

Boom bei erneuerbaren Stromabnahmeverträgen (Solar- und Windhybride)

Spanien erzeugte im Jahr 2024 60 % seines Stroms aus erneuerbaren Energien, und der Netzbetreiber Redeia reservierte 3,9 Milliarden EUR für Übertragungsausbaumaßnahmen, um zusätzliche grüne Kapazitäten zu erschließen [2].Redeia, "Ergebnispräsentation Erstes Halbjahr 2024", redeia.com Hyperscaler unterzeichnen 10- bis 15-jährige Stromabnahmeverträge, die sowohl Energiekosten als auch CO₂-Intensität fixieren. Das vertikal integrierte Modell der Samca Group koppelt sieben Windparks mit drei Rechenzentrumsstandorten und erreicht eine Selbstversorgungsquote von 60 %, während 2.300 Baujobs unterstützt werden (SAMCA.ES). Stromabnahmeverträge ermöglichen es Betreibern auch, Netzausgleichsdienste anzubieten und flexible Lasten während Spitzenzeiten der erneuerbaren Energieabregelung zu monetarisieren, die im Jahr 2022 1,08 TWh erreichten. Die regulatorische Bevorzugung von Regionen mit hohem Anteil erneuerbarer Energien drängt neue Projekte in Richtung Aragonien und Extremadura und dezentralisiert den spanischen Hyperscale-Rechenzentrumsmarkt weiter weg vom gesättigten Madrider Stromnetz.

KI-Inferenzknoten mit Bedarf an flüssigkeitsgekühltem Edge

Hochdichte GPU-Racks übersteigen mittlerweile 100 kW und liegen damit weit über den Grenzen herkömmlicher CRAH-Systeme. Submers neuestes Immersionstank reduziert den Energieverbrauch der Anlage um 70 % und sicherte sich im Jahr 2024 Wachstumsfinanzierungen in Höhe von 55 Millionen USD. Telefónica setzte Submer-Technologie in Madrid ein und verzeichnete einen Rack-PUE unter 1,10 sowie die vollständige Eliminierung des Verdunstungskühlwasserbedarfs. CoreWeaves 39-MW-Campus in Barcelona ist auf KI-Inferenzlasten ausgelegt und schreibt Flüssigkeitskühlung vom ersten Tag an vor. Diese Bereitstellungen zeigen einen Weg auf, Spaniens erneuerbares Strommix aufrechtzuerhalten und gleichzeitig thermische Anforderungen zu erfüllen, was die Attraktivität des Landes für KI-orientierte Hyperscale-Cluster stärkt.

Digitale Souveränität und Schrems-II-Konformität

Nach dem Schrems-II-Urteil verlangen EU-Regulatoren kundenkontrollierte Verschlüsselungsschlüssel und lokale Datenverarbeitung. VMwares Sovereign-Cloud-Referenzarchitektur bildet das Fundament neuer spanischer Angebote, die keine grenzüberschreitende Datenbewegung garantieren. Cisco hostet Observability-Telemetrie nunmehr ausschließlich innerhalb der EU und gewährt Kunden Datenspeicherungsgarantien. Lokale Betreiber erlangen einen Vorteil durch die Zertifizierung ihrer Lieferketten und des Anlagenmanagements nach ISO 27001 und ENS-Hochstandards. Diese Kontrollen machen die Konformität zu einem Beschaffungskriterium, das Unternehmens- und Behördenarbeitslasten in den spanischen Hyperscale-Rechenzentrumsmarkt verlagert.

Analyse der Hemmniswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Netzüberlastung und Energiepreisvolatilität | -2.40% | Ballungsraum Madrid, Ausweitung auf Barcelona | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in Hochspannungswartung und Betrieb | -1.80% | National, akut bei technischen Fachkräften | Mittelfristig (2-4 Jahre) |

| Wasserstressbegrenzungen für Verdunstungskühlung | -1.60% | Aragonien, Andalusien, zentrale Regionen | Mittelfristig (2-4 Jahre) |

| GPU/Optik-Zuteilungsverzerrung zugunsten erstklassiger FLAP-Städte | -1.20% | Spanische Sekundärstädte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzüberlastung und Energiepreisvolatilität

Anfragen für Redundanzkapazitäten in Madrid übersteigen bereits die verfügbaren Umspannwerke, sodass neue Marktteilnehmer bis zu drei Jahre auf eine Netzanbindung warten müssen. Das 400-kV-Valdemoro-Korridorausbauprojekt von Redeia ist frühestens für 2027 geplant, sodass Betreiber vorübergehend auf standorteigene Erzeugung zu volatilen Spotmarktpreisen angewiesen sind. Spitzen bei der Abregelung erneuerbarer Energien treiben die Großhandelspreise in den Abendstunden nach oben, was die Modellierung von Stromabnahmeverträgen erschwert und einige Hyperscaler nach Aragonien oder Katalonien drängt, wo der Netzspielraum größer ist. Die daraus resultierende regionale Neuausrichtung könnte die Wachstumsraten des Madrider Clusters im spanischen Hyperscale-Rechenzentrumsmarkt dämpfen.

Fachkräftemangel in Hochspannungswartung und Betrieb

Branchenumfragen zufolge wird Spanien bis 2026 zusätzlich 2.000 zertifizierte Ingenieure benötigen, um neue Rechenzentren sicher betreiben zu können [3].Computerworld España, "España necesitará 2.000 nuevos profesionales...," computerworld.es Hochspannungs- und sicherheitskritische mechanische Fachkräfte erhalten Lohnzuschläge von 25 % gegenüber dem Niveau vor 2024, was die Betriebskosten kleinerer Kollokationsanbieter erhöht. Universitäten haben begonnen, dedizierte Rechenzentrum-Ingenieursstudiengänge anzubieten, doch die durchschnittliche Zeitspanne vom Hochschulabschluss bis zur vollständigen Betriebskompetenz beträgt weiterhin vier Jahre. Die internationale Rekrutierung wird durch Sprachkenntnisse und Visaquoten eingeschränkt, was Hyperscaler dazu veranlasst, eigene Akademien und gemeinsame Ausbildungsprogramme mit OEM-Herstellern zu finanzieren. Bis die Pipeline reift, wird der Fachkräftemangel die Ausbaugeschwindigkeit neuer Kapazitäten im spanischen Hyperscale-Rechenzentrumsmarkt begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Geografische Analyse

Madrid eröffnete das Jahr 2025 mit 56,55 % der installierten Kapazität, gestützt auf den DE-CIX Iberian Internet Exchange und eine dichte Unternehmenskundenbasis. Trotz Netzüberlastung übersteigt die Pipeline der Region noch immer 400 MW, unterstützt durch eine zentrale Anlaufstelle für Genehmigungen. Um Engpässe bei der Energieversorgung zu beheben, setzen Betreiber standorteigene Solar-Batterie-Mikronetze ein und schließen rotierende Reserveverträge mit benachbarten Provinzen ab.

Aragonien ist der herausragende Aufsteiger mit einer zusammengesetzten Wachstumsrate von 19,25 % bis 2031. Reichlich vorhandenes Windpotenzial, Grundstückspreise, die 40 % unter denen der Madrider Peripherie liegen, sowie schnelle Umweltgenehmigungsverfahren treiben beispiellose Investitionen von AWS, Microsoft und Blackstone an. Staatliche Anreize umfassen beschäftigungsschaffungsgebundene Rabatte und Grundsteuerbefreiungen. Diese Faktoren verschaffen Aragonien die niedrigsten Endabnehmerkosten für Strom unter den spanischen Rechenzentrumsprovinzen, was KI-orientierte Mieter anzieht und die Dezentralisierung des spanischen Hyperscale-Rechenzentrumsmarktes verstärkt.

Katalonien entwickelt sich zum mediterranen Konnektivitätsknotenpunkt, wo EllaLink, Medusa und künftige Unterseesysteme zusammenlaufen. AQ Computes 60-MW-Bau in Barcelona und CoreWeaves KI-Cluster bestätigen die Edge-nach-Afrika-Positionierung der Region. Teilregionen wie Andalusien und das Baskenland werben mit konvertierten Industriegeländen um Entwickler, doch begrenzte Transformatorenverfügbarkeit und längere Glasfaser-Backhaul-Zeiten verlangsamen die Akzeptanz. Insgesamt verteilt die geografische Diversifizierung Risiken, erschließt erneuerbare Energiezonen und positioniert Spanien als südliches digitales Gateway der EU.

Segmentanalyse

Nach Rechenzentrumstyp: Eigenbau-Dominanz treibt Kontrolle voran

Eigenbau-Projekte machten im Jahr 2025 61,35 % des Marktanteils am spanischen Hyperscale-Rechenzentrumsmarkt aus. Allein der Aragon-Campus von AWS fügt fünf firmeneigene Hallen hinzu, die auf seine Netzwerkarchitektur und seinen Sicherheits-Stack zugeschnitten sind. Hyperscaler bevorzugen direktes Eigentum, um Planungswiederholbarkeit zu gewährleisten, standorteigene Solar-Stromabnahmeverträge zu integrieren und experimentelle Kühlung einzusetzen. Die Kollokation, obwohl heute noch kleiner, expandiert mit einer CAGR von 22,95 %, da Equinix und Digital Realty xScale-Hallen mit 4-10-MW-Suiten bauen, die für KI-Start-ups attraktiv sind, die Burst-Kapazität benötigen. Die Marktgröße für Kollokation im spanischen Hyperscale-Rechenzentrumsmarkt befindet sich daher auf einem steilen Aufwärtstrend, angetrieben durch die Nachfrage nach flexiblen Verträgen.

Kollokationsanbieter reagieren mit der Einführung von maßgeschneiderten Flügeln, bieten Kunden dedizierte Meet-Me-Räume und garantierte Flüssigkeitskühlungsbereitschaft an. Strategische Gemeinschaftsunternehmen mit Pensionsfonds senken die Kapitalkosten und ermöglichen es Betreibern, die Großhandelspreise zu senken und gleichzeitig die EBITDA-Margen zu erhalten. Im Laufe der Zeit konvergieren die beiden Modelle: Hyperscaler mieten ganze Gebäude von Kollokations-REITs unter Langzeitmietverträgen, während REITs ihre Standorte als Optionen vermarkten, die dem Eigenbau nahekommen. Diese Symbiose stellt sicher, dass beide Segmente wachsen, aber die Eigentumsökonomie bleibt im spanischen Hyperscale-Rechenzentrumsmarkt zugunsten der Bilanzen der Hyperscaler verzerrt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Komponente: IT-Infrastruktur führt inmitten der Kühlrevolution

IT-Infrastruktur erfasste im Jahr 2025 35,20 % der Marktgröße des spanischen Hyperscale-Rechenzentrums, da GPU-Cluster, NVMe-Speicher und 400-Gbps-Switching die Investitionsausgaben dominierten. Flüssigkeitskühlsysteme, obwohl auf einer kleineren Basis, werden dank Submers Immersionstanks und direkten Chip-Kühlplatten-Designs mit einer CAGR von 28,4 % voranschreiten. Die elektrische Infrastruktur entwickelt sich in Richtung netzinteraktiver USV-Systeme, die während Frequenzereignissen 10-15 MW exportieren können und damit Hilfsdiensteinkommen generieren. Mechanische Racks werden jetzt vorausgestattet mit hinteren Türwärmetauschern geliefert, was die Integrationsvorlaufzeiten um 30 % verkürzt. Generalunternehmer haben modulare Rahmen eingeführt, die fabriktestfertig ankommen und acht Wochen von den Bauzeitplänen abschneiden. Diese Verschiebungen stimmen Spaniens Lieferkette mit den Anforderungen der nächsten Generation von KI-Arbeitslasten ab und stärken seine Position als kontinentaler Nachhaltigkeitsmaßstab.

Der spanische Hyperscale-Rechenzentrumsmarkt schwenkt folglich auf Investitionsausgaben um, die Leistung pro Watt und Bereitstellungsgeschwindigkeit gegenüber rohen Quadratmeterzahlen priorisieren. Anbieter betonen LCA-verifizierte Materialien, während Betreiber den gebundenen Kohlenstoff in Beton und Stahl benchmarken. Die Komponentenmischung wird sich weiterhin in Richtung hochdichtem Computing und fortschrittlicher Kühlung verschieben, wobei das Verhältnis von mechanischen zu IT-Ausgaben sinkt, selbst wenn die Gesamtausgaben zunehmen.

Nach Tier-Standard: Tier-III-Stabilität trifft auf Tier-IV-Wachstum

Tier-III-Campus-Anlagen machten im Jahr 2025 72,20 % der Marktgröße des spanischen Hyperscale-Rechenzentrums aus, da Cloud-Architekturen Redundanz auf Anwendungsebene über mehrere Standorte hinweg erreichen, anstatt innerhalb einer einzigen Halle. Betreiber bevorzugen daher N+1-Strompfade und gleichzeitig wartungsfähige Kühlung, die die meisten SLA-Ziele erfüllen, ohne den Kapitalaufwand von 2N-Systemen. Tier IV, obwohl heute nur eine Minderheit, expandiert mit einer CAGR von 17,6 %, da Finanzdienstleistungen, Gesundheitswesen und kritische nationale Arbeitslasten in inländische Sovereign-Clouds migrieren.

Hochrentable KI-Trainingscluster rechtfertigen ebenfalls Tier-IV-Designs, da ein Ausfall während eines einwöchigen Modelltrainings Millionen an GPU-Nutzungskosten zunichtemachen kann. Infolgedessen wird der Marktanteil von Tier IV im spanischen Hyperscale-Rechenzentrumsmarkt bis 2031 ein zweistelliges Gewicht erreichen. Dennoch wird Tier III die Ausgangsbasis für die meisten Hyperscaler-Footprints bleiben und eine Zwei-Tier-Landschaft aufrechterhalten, die unterschiedliche Risikotoleranzen befriedigt.

Nach Endnutzerbranche: Cloud-Dominanz beschleunigt die KI-Transformation

Cloud- und IT-Dienste trugen im Jahr 2025 65,20 % zur Marktgröße des spanischen Hyperscale-Rechenzentrums bei und werden voraussichtlich mit der höchsten CAGR von 23,35 % wachsen. AWS zielt auf KI-optimierte EC2-Instanzen in Aragonien ab, während Microsoft seine Zaragoza-Region für Azure-OpenAI-Anwendungsfälle positioniert. Telekommunikationsbetreiber nutzen die 5G-Netzfunktionsvirtualisierung innerhalb carrier-neutraler Standorte; die Cloud-Garden-Plattform von Telefónica verzeichnet bereits mehr als 8.000 Geschäftskunden. BFSI-Arbeitslasten verlangen nach Sovereign-Speicherung und treiben das Interesse an Tier-IV-Kollokation mit Hardware-Root-of-Trust an.

Fertigung und E-Commerce sind kleiner, aber wachsend, da Industrie 4.0 und Omnichannel-Einzelhandel Echtzeit-Analysen an die Edge verlagern. Staatliche digitale Dienste, einschließlich Steuer- und Gesundheitsportale, bevorzugen inländisches Hosting, um Compliance-Schwellenwerte zu erfüllen. Zusammen diversifizieren diese vertikalen Märkte die Einnahmequellen und schützen die spanische Hyperscale-Rechenzentrumsbranche vor branchenspezifischen Schocks.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Rechenzentrumsgröße: Massive Anlagen dominieren aktuelle Bereitstellungen

Massive Standorte (25-60 MW) sicherten sich im Jahr 2025 40,40 % des Marktanteils am spanischen Hyperscale-Rechenzentrumsmarkt, da sie Skaleneffekte mit Genehmigungsflexibilität verbinden. Microsofts Zaragoza-Bau fällt genau in diese Kategorie und bietet phasenweise Erweiterungsmodule von jeweils 10 MW. Mega-Anlagen werden jedoch die stärkste CAGR von 20,9 % verzeichnen, da KI-Trainingscluster von standortinternen Niedriglatenznetzwerken profitieren. Blackstones 300-MW-Projekt Rodes verkörpert diese Verlagerung hin zu Giga-Scale-Campus-Projekten, die mit den größten Komplexen in Fremont oder Ashburn mithalten können.

Große Standorte (kleiner oder gleich 25 MW) bleiben relevant für Edge-Knoten und latenzempfindliche Gaming- oder Streaming-Inhalte, werden aber Marktanteile verlieren, da Mieter in Hyperscale-Parks konsolidieren. Regulatorische Anforderungen zur Wärmenutzung könnten kleinere urbane Standorte stärken, die Fernwärmenetze speisen, doch ihr Beitrag zur Marktgröße des spanischen Hyperscale-Rechenzentrumsmarktes wird im Vergleich zu Mega-Bauten abnehmen.

Wettbewerbslandschaft

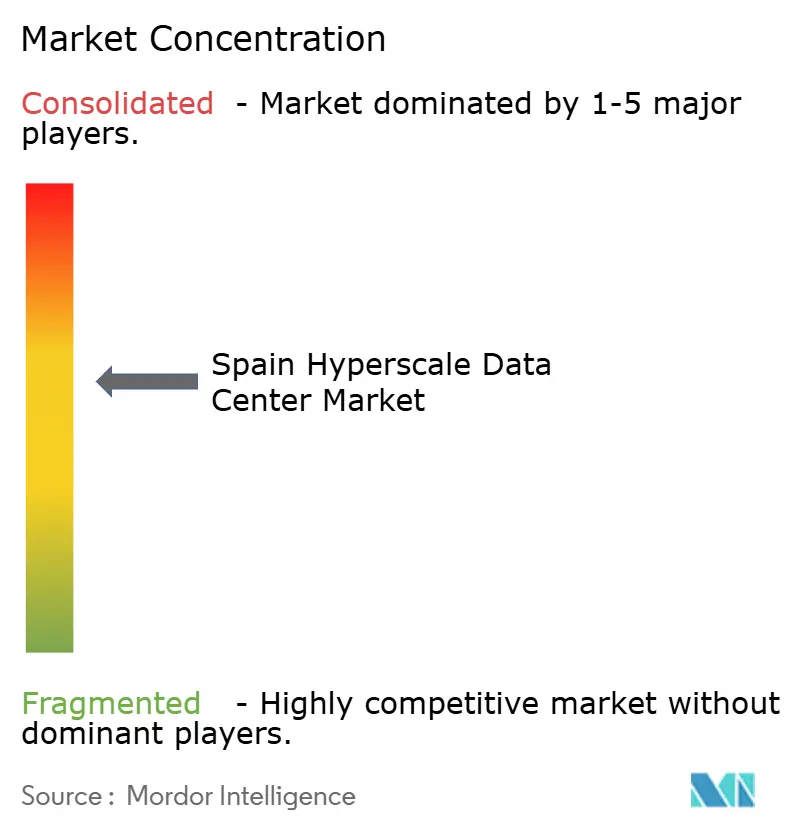

Der spanische Hyperscale-Rechenzentrumsmarkt weist eine moderate Konzentration auf, verankert durch AWS, Microsoft und Google, deren Eigenbau-Campus-Projekte proprietäre Netzwerkarchitekturen und Sicherheits-Pipelines einbetten. Ihre vertikale Integration gewährleistet berechenbare Stückökonomie und beschleunigt Innovationszyklen; AWS integriert beispielsweise standorteigene Wasserstoff-Brennstoffzellen-Pilotprojekte für die Notstromversorgung.

Equinix, Digital Realty und Data4 konkurrieren über Neutralität und frühen Zugang zu neuen Unterseekabel-Landungsknotenpunkten. Sie werben um Unternehmensmieter, die Multi-Cloud-Konnektivität benötigen, und unterzeichnen gleichzeitig Multi-Megawatt-Mietverträge mit Hyperscalern, die während rascher Nachfragespitzen assetleichte Kapazitäten bevorzugen. Das REIT-Modell ermöglicht es ihnen, Investitionsausgaben über 20-jährige Abschreibungspläne zu amortisieren und attraktive AFFO-Renditen zu erzielen.

Spezialisierte Herausforderer nutzen technologische Nischen: CoreWeave vermarktet GPU-optimierte Bare-Metal-Knoten und schließt Take-or-Pay-Vereinbarungen mit KI-Start-ups ab; Submer lizenziert Immersionstanks an bestehende Hallen, die Upgrades über 30 kW pro Rack durchführen. Spanische Baukonzerne ACS und Acciona treten über Design-Build-Operate-Verträge in Verbindung mit erneuerbaren Stromabnahmeverträgen ein und bringen Bilanzstärke mit, die die traditionelle REIT-Dominanz aufbrechen könnte. Diese Trends sichern gesunden Wettbewerb und anhaltende Innovation im spanischen Hyperscale-Rechenzentrumsmarkt.

Marktführer der spanischen Hyperscale-Rechenzentrumsbranche

Meta Platforms, Inc.

Amazon Web Services, Inc.

Microsoft Corporation (Azure)

QTS Realty Trust, LLC

Digital Realty (Interxion)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: VDR Group enthüllte einen 300-MW-Campus außerhalb von Pamplona mit einem prognostizierten Investitionsvolumen von 4,1 Milliarden USD und einem geplanten Fertigstellungstermin im Jahr 2029.

- Mai 2025: CoreWeave und MERLIN Properties eröffneten eine 39-MW-Anlage in Barcelona, die den europäischen Hauptsitz von CoreWeave bildet.

- April 2025: ACS Group bestätigte sein erstes Hyperscale-Projekt in Aragonien und markiert damit den Einstieg von Baukonzernen in den Rechenzentrum-Betrieb.

- März 2025: AWS beantragte zusätzliche kommunale Wasserallokation zur Unterstützung erweiterter Flüssigkeitskühlkreisläufe auf seinem Aragon-Campus.

- Juli 2024: AQ Compute begann mit dem Bau seiner zweiten 60-MW-Halle in Barcelona mit 100 % erneuerbarer Energieversorgung.

Research Methodology Framework and Report Scope

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der spanische Markt für Hyperscale-Rechenzentren als der Umsatz definiert, der mit neu gebauten, großflächigen Einrichtungen (>=4 MW zusammenhängende IT-Last) erzielt wird, die sich im Besitz von Cloud-Service-Anbietern oder Internetunternehmen befinden oder von diesen geleast werden, um skalierbare Rechen- und Speicherarbeitslasten zu unterstützen. Strom, Kühlung, Racks, Netzwerkstruktur und Vor-Ort-Baudienstleistungen, die mit diesen Einrichtungen verbunden sind, werden wertmäßig vollständig berücksichtigt.

Ausschluss vom Geltungsbereich: Kleine Unternehmensräume unter 4 MW und reine Colocation-Suiten, die die Schwellenwerte für die Hyperscale-Dichte nicht erreichen, fallen nicht in den Anwendungsbereich.

Überblick über die Segmentierung

- Nach Rechenzentrumstyp

- Hyperscale-Eigenbau

- Hyperscale-Kollokation

- Nach Komponente

- IT-Infrastruktur

- Server-Infrastruktur

- Speicher-Infrastruktur

- Netzwerk-Infrastruktur

- Elektrische Infrastruktur

- Stromverteilungseinheit

- Trennschalter und Schaltanlagen

- USV-Systeme

- Generatoren

- Sonstige elektrische Infrastruktur

- Mechanische Infrastruktur

- Kühlsysteme

- Racks

- Sonstige mechanische Infrastruktur

- Allgemeiner Bau und Dienstleistungen

- Kern- und Hüllentwicklung

- Installation und Inbetriebnahme

- Konstruktionsplanung

- Brand-, Sicherheits- und Schutzsysteme

- DCIM / BMS-Lösungen

- IT-Infrastruktur

- Nach Tier-Standard

- Tier III

- Tier IV

- Nach Endnutzerbranche

- Cloud und IT

- Telekommunikation

- Medien und Unterhaltung

- Regierung

- BFSI

- Fertigung

- E-Commerce

- Sonstige Endnutzer

- Nach Rechenzentrumsgröße

- Groß (kleiner oder gleich 25 MW)

- Massiv (größer als 25 MW und kleiner oder gleich 60 MW)

- Mega (größer als 60 MW)

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Es wurden Interviews mit Konstrukteuren von Rechenzentren, Energieversorgern, Cloud-Beschaffungsmanagern und Anlagenintegratoren in Madrid, Barcelona und Zaragoza geführt. In diesen Gesprächen wurden der durchschnittliche Verkaufspreis pro eingesetztem MW, realistische Hochlaufkurven und Vorlaufzeiten für den Netzanschluss geklärt und damit Lücken geschlossen, die durch öffentliche Bekanntmachungen entstanden sind.

Desk Research

Die Analysten von Mordor begannen mit strukturierten Abfragen von nationalen Statistikportalen wie INE für Glasfaser- und Strompreisgrundlagen, Whitepapers des spanischen Gleichstromverbands für die installierte IT-Last und Red Electrica de Espana für den Zubau erneuerbarer Kapazitäten. Handelsunterlagen und Investorendecks von globalen Cloud-Betreibern sowie Baugenehmigungen, die in den Registern von Madrid und Aragon erfasst wurden, lieferten Informationen über die Größe der Geschäfte und den Zeitplan für die Inbetriebnahme. Kostenpflichtige Datenbanken wie D&B Hoovers, Dow Jones Factiva und Questel halfen bei der Triangulation von Unternehmensinvestitionen, Nachrichtenfluss und Patentintensität im Bereich der Flüssigkeitskühlung. Die oben genannten Quellen veranschaulichen unsere Desktop-Grundlage; viele weitere Informationen flossen in die anschließende Validierung ein.

Marktgrößenbestimmung und -prognose

Das Modell basiert auf einer Top-down- und Bottom-up-Mischung. Die nationale Hyperscale-Nachfrage wurde zunächst aus den angekündigten Kapazitätspipelines, den Zeitplänen für die Inbetriebnahme und der historischen Auslastung rekonstruiert, um eine installierte Basis für den Zeitraum 2019-2024 zu schaffen. Lieferanten-Roll-ups von Schaltanlagen, USV und High-Density-Racks lieferten selektive Bottom-up-Kontrollen. Schlüsselvariablen wie durchschnittliche EUR/kWh für Großhandelsstrom, Hyperscaler-Investitionen pro MW, Cloud IaaS-Umsätze in Spanien, Anlandungen von Seekabeln und der Anteil erneuerbarer Energien am Strommix treiben die jährlichen Wert- und Volumenprognosen voran. Für die Prognosen bis 2031 wird eine multivariate Regression mit einer Szenarioanalyse angewandt, die den Kapazitätsausbau mit der Elastizität des BIP für digitale Dienste und der Entwicklung der Stromkosten in Beziehung setzt. Wo nur unvollständige Daten vorlagen (z. B. bei privat finanzierten Selbstbauprojekten), wurden regionale Durchschnittswerte aus Primärbefragungen herangezogen, um Lücken zu schließen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf drei Ebenen von Analysten überprüft, mit Lastverfolgern von Drittanbietern verglichen und auf Anomalien bei der ASP-Drift untersucht. Das Modell wird jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen durch wichtige Ereignisse wie Genehmigungen für Multi-Gigawatt-Campus oder Tarifänderungen ausgelöst werden. Eine Validierung in letzter Minute stellt sicher, dass die Kunden die neuesten Zahlen erhalten.

Warum unser Spain Hyperscale Data Center Baseline Zuverlässigkeit vorschreibt

Die veröffentlichten Schätzungen variieren, da die Unternehmen unterschiedliche Leistungsumfänge, Einsatzgrenzen und Währungsumrechnungen wählen.

Zu den wichtigsten Faktoren für die Lücke gehören: Einige Anbieter beschränken sich auf Cloud-Dienste und schließen selbst gebaute Megacampus aus; andere fassen jeden Rechenzentrumsformfaktor zusammen, was die Gesamtzahlen in die Höhe treibt; die Aktualisierungszyklen sind unterschiedlich, so dass jüngste Investitionen in Höhe von mehreren Milliarden Euro fehlen können. Der disziplinierte Umfang von Mordor, die jährliche Aktualisierung und die doppelt bezogenen Variablen positionieren unsere 3,02 Mrd. USD für 2025 als zuverlässigen Mittelwert für die strategische Planung.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 3,02 Mrd. USD (2025) | Mordor Intelligence | |

| 0,43 Mrd. USD (2024) | Regionale Beratung A | Zählt nur die Einnahmen aus Cloud-Diensten, ohne Ausgaben für den Bau von Eigenheimen und Energieinfrastruktur |

| 6,48 Mrd. USD (2024) | Globale Unternehmensberatung B | Kombiniert Hyperscale-, Enterprise- und Edge-Einrichtungen; wendet einheitlichen ASP an, ohne die niedrigeren Strompreise in Spanien zu berücksichtigen |

Während die externen Zahlen stark schwanken, basiert das Modell von Mordor auf klaren Schwellenwerten für Anlagen, spanienspezifischen Kostenstrukturen und zeitlich festgelegten Kapazitätspipelines, was den Entscheidungsträgern eine transparente, reproduzierbare Grundlage bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle spanische Hyperscale-Rechenzentrumsmarkt?

Der Markt wurde im Jahr 2026 auf 3,51 Milliarden USD bewertet und wird voraussichtlich bis 2031 einen Wert von 7,4 Milliarden USD erreichen.

Welches Segment hält den größten Marktanteil am spanischen Hyperscale-Rechenzentrumsmarkt?

Hyperscale-Eigenbau-Campus-Projekte führen mit einem Anteil von 61,35 % und spiegeln die Präferenz von Cloud-Anbietern für den Besitz kritischer Infrastruktur wider.

Wie entwickeln sich Kühltechnologien in der spanischen Hyperscale-Rechenzentrumsbranche?

Betreiber wechseln von Luftkühlung zu Immersions- und direkter Flüssigkeitskühlung, reduzieren den Energieverbrauch um bis zu 70 % und ermöglichen Rack-Dichten von über 100 kW.

Was sind die wichtigsten Hemmnisse für das Marktwachstum?

Netzüberlastung in Madrid und ein nationaler Mangel an zertifizierten Hochspannungsingenieuren sind die beiden bedeutendsten Hürden und reduzieren die prognostizierte CAGR zusammen um 4,2 %.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Akteure halten etwas mehr als 60 % der Kapazität und verleihen dem Markt einen Konzentrationsgrad von 6 auf einer 10-Punkte-Skala.

Seite zuletzt aktualisiert am: