Marktgröße und Marktanteil für Wasserverbrauch in spanischen Rechenzentren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

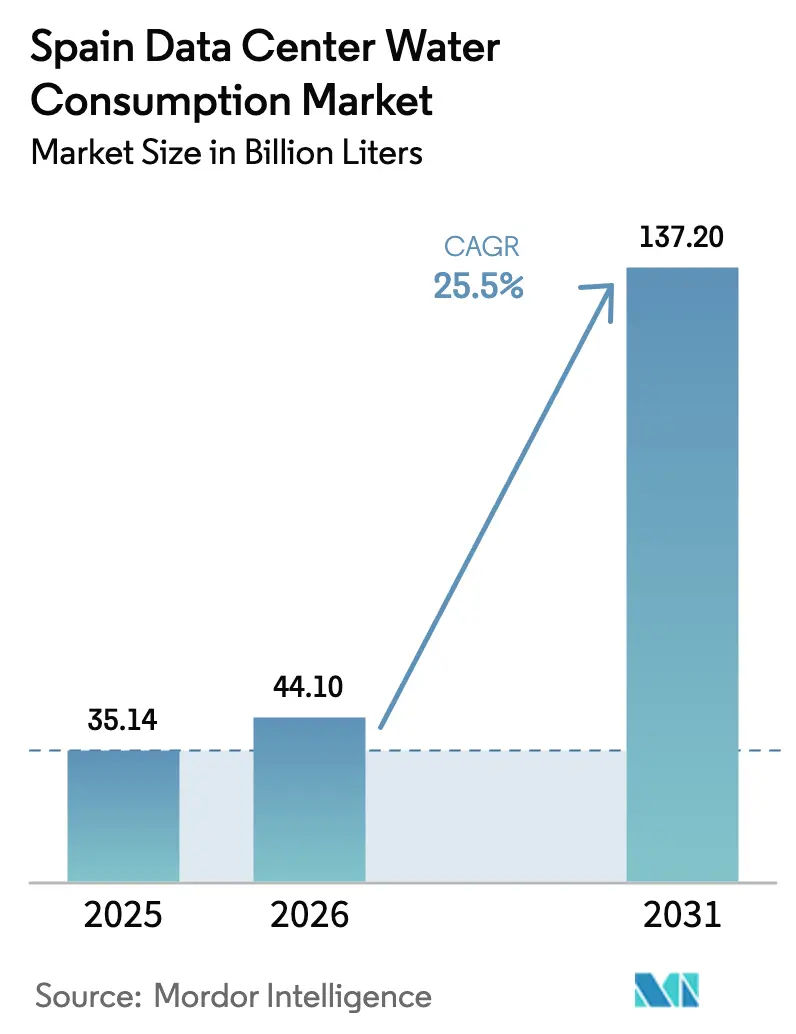

| Marktgröße im Basisjahr (2025) | 35.14 Milliarden Liter |

| Marktvolumen (2026) | 44.1 Milliarden Liter |

| Marktvolumen (2031) | 137.2 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 25.50% CAGR |

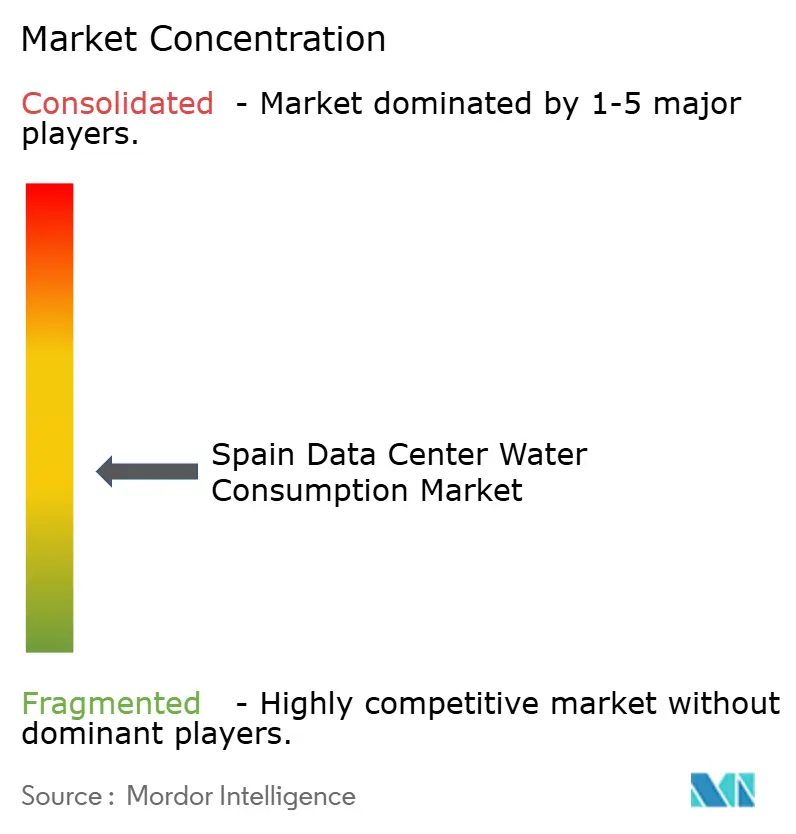

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Wasserverbrauch in spanischen Rechenzentren von Mordor Intelligence

Die Marktgröße für Wasserverbrauch in spanischen Rechenzentren wird im Jahr 2026 auf 44,1 Milliarden Liter geschätzt, ausgehend von einem Wert von 35,14 Milliarden Litern im Jahr 2025, mit Projektionen für 2031 von 137,2 Milliarden Litern, was einem Wachstum von 25,50 % CAGR über den Zeitraum 2026–2031 entspricht. Die Expansion korrespondiert mit Spaniens rascher Digitalisierung, der Verbreitung von KI-Workloads und der wachsenden Rolle des Landes als interregionaler Konnektivitätsknotenpunkt. Betreiber wägen nun konventionelle Kaltwassersysteme gegen wasserarme Alternativen vor dem Hintergrund regulatorischer und gesellschaftlicher Rahmenbedingungen zunehmender Wasserknappheit ab. Multinationale Cloud-Anbieter, die in Madrid, Barcelona und Aragonien expandieren, verleihen dem Markt weiteren Schwung und verpflichten sich gleichzeitig zu ambitionierten Wasserpositivitätszielen. Angebotsseitige Innovationen – von der Grauwasserwiederverwendung bis zur Vor-Ort-Entsalzung, gekoppelt mit fiskalischen Anreizen wie progressiven Wassertarifen – positionieren die Wasserbewirtschaftung als Compliance-Gebot und langfristigen Kostenvorteil im Markt für Wasserverbrauch in spanischen Rechenzentren neu.[1]Comunidad de Madrid, "La Comunidad de Madrid actualiza las tarifas.", Comunidad de Madrid, comunidad.madrid

Wichtigste Erkenntnisse des Berichts

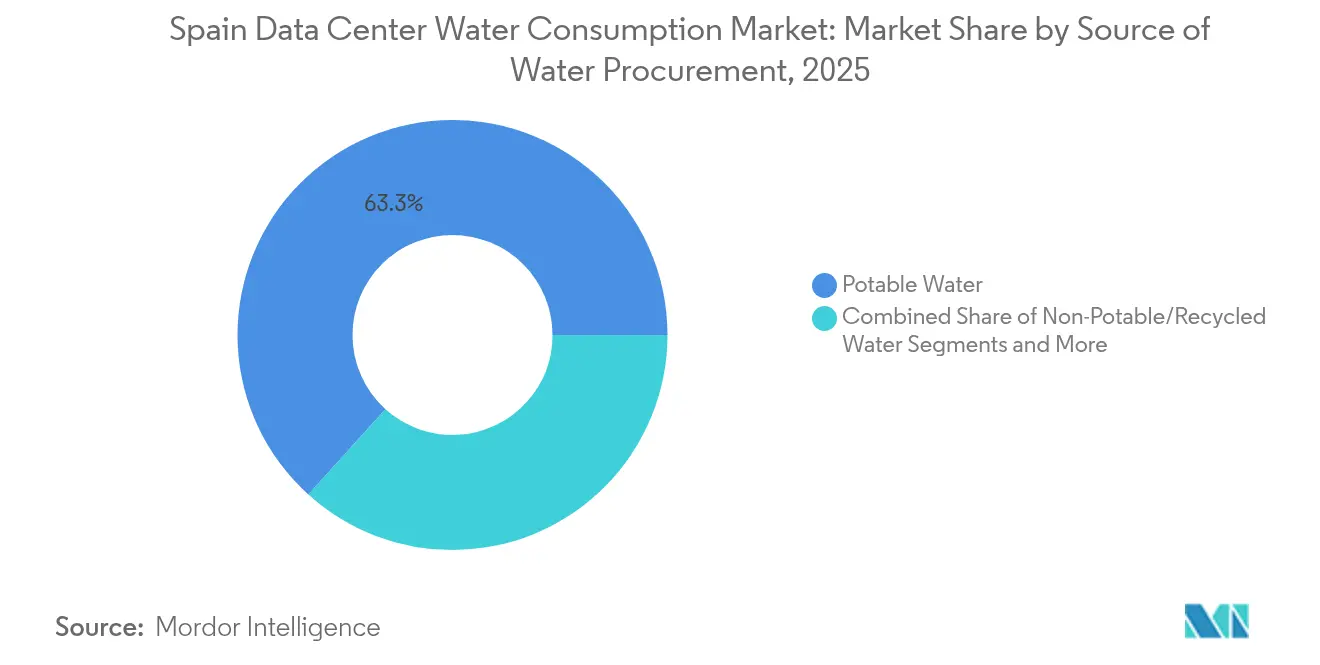

- Nach Wasserversorgungsquelle dominierte Trinkwasser mit einem Anteil von 63,30 % an der Marktgröße für Wasserverbrauch in spanischen Rechenzentren im Jahr 2025, während Nicht-Trinkwasser/Recyceltes Wasser bis 2031 eine CAGR von 26,05 % verzeichnen wird.

- Nach Rechenzentrumstyp entfiel auf Colocation-Rechenzentren ein Anteil von 48,40 % an der Marktgröße für Wasserverbrauch in spanischen Rechenzentren im Jahr 2025; Cloud-Dienstanbieter werden voraussichtlich mit einer CAGR von 28,0 % zwischen 2026 und 2031 wachsen.

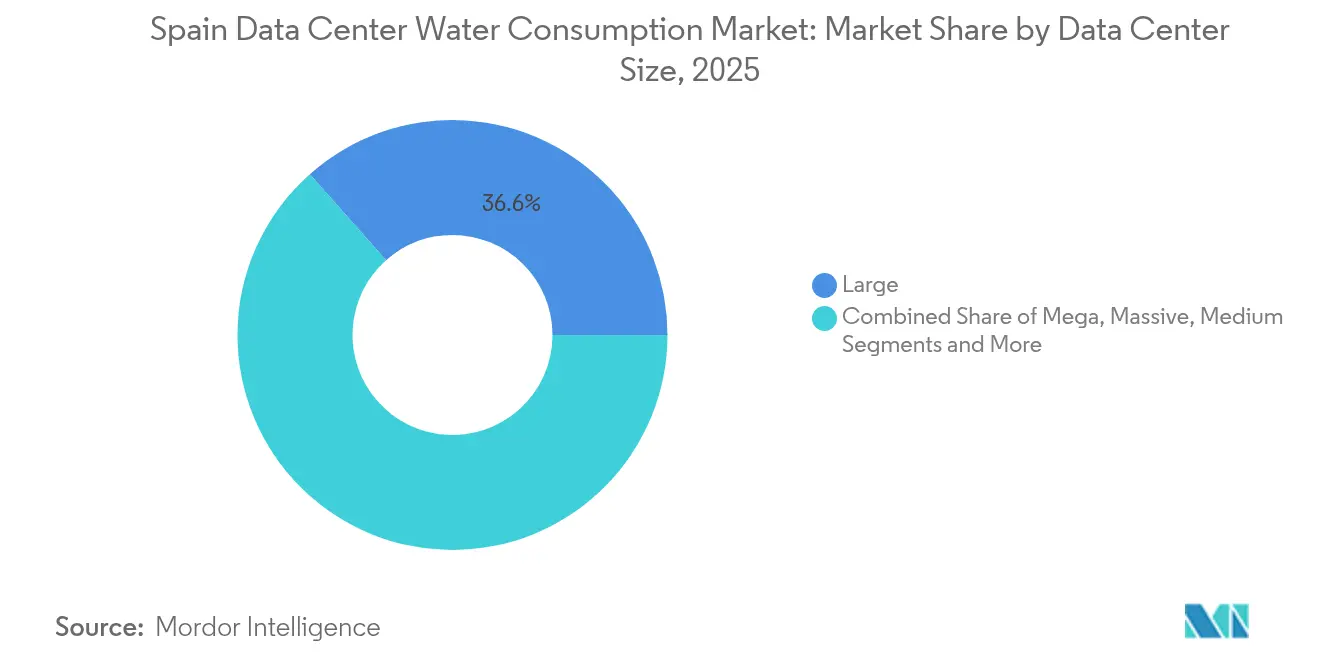

- Nach Rechenzentrumsgröße entfielen auf große Rechenzentren 36,55 % der Marktgröße für Wasserverbrauch in spanischen Rechenzentren im Jahr 2025; Mega-Anlagen werden im gleichen Zeitraum voraussichtlich mit einer CAGR von 26,7 % wachsen.

- Nach Kühltechnologie führten Kaltwassersysteme mit einem Anteil von 51,30 % an der Marktgröße für Wasserverbrauch in spanischen Rechenzentren im Jahr 2025, während Flüssigkeitsimmersionskühlung bis 2031 voraussichtlich mit einer CAGR von 25,9 % wachsen wird.

- Nach Geografie hielten Madrid und Zentralspanien 57,40 % der Marktgröße für Wasserverbrauch in spanischen Rechenzentren im Jahr 2025; das Baskenland und Navarra werden bis 2031 voraussichtlich mit einer CAGR von 27,4 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zum Wasserverbrauch in spanischen Rechenzentren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion von Hyperscale-Campussen in Madrid und Barcelona treibt den kommunalen Wasserbedarf an | +7.5% | Madrid und Zentralspanien, Katalonien | Mittelfristig (2–4 Jahre) |

| Aggressive Mandate für erneuerbar betriebene Kühlung durch spanische Regulierungsbehörden fördern Grauwasser-Wiederverwendungsprojekte | +6.2% | National, mit früher Umsetzung in Madrid und Barcelona | Mittelfristig (2–4 Jahre) |

| Unternehmerische Netto-Null-Wasserpflichten (AWS, Microsoft) beschleunigen Vor-Ort-Entsalzungspilotprojekte | +5.8% | Madrid und Zentralspanien, Katalonien, Baskenland und Navarra | Langfristig (≥ 4 Jahre) |

| Agrivoltaik-Rechenzentrum-Symbiose erschließt Wassergewinnung und -teilung in semiariden Regionen | +4.3% | Andalusien, Valencia und Murcia | Langfristig (≥ 4 Jahre) |

| Steigende Stromtarife verlagern die Präferenz hin zur adiabatischen Kühlung mit geringerem Strom-Wasser-Kompromiss | +3.2% | National | Kurzfristig (≤ 2 Jahre) |

| REPowerEU-Mittel für grüne IT zur Katalysierung von Wassereffizienz-Nachrüstungen in Bestandsanlagen reserviert | +2.8% | National, mit frühen Gewinnen in Madrid und Zentralspanien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion von Hyperscale-Campussen in Madrid und Barcelona

Der Markt für Wasserverbrauch in spanischen Rechenzentren spürt weiterhin den Sog von Hyperscale-Kapital. Metas Anlage in Talavera allein soll jährlich 665 Millionen Liter verbrauchen, was die kommunale Wasserbelastung in Spaniens digitalem Korridor verstärkt. Unterseekabel, die die Latenz zu Afrika und Amerika verkürzen, verstärken die Nachfrage nach latenzarmem Hosting und treiben die installierte Kapazität Madrids auf 147 MW im Jahr 2023, ein Anstieg von 25,6 % gegenüber dem Vorjahr. Mit neuen europäischen Vorschriften, die die öffentliche Offenlegung von Wasserkennzahlen vorschreiben, haben Betreiber den Einsatz von Kreislauf- und Immersionssystemen beschleunigt, die das Kapazitätswachstum vom Trinkwasserverbrauch entkoppeln. Kommunale Planer bewerten Campus-Vorhaben nun durch eine Wassernutzungslinse und verknüpfen Landgenehmigungen mit quantifizierten WUE-Verpflichtungen. Infolgedessen entwickelt sich Wassereffizienz von einem Kostenfaktor zu einem wichtigen Auswahlkriterium für Hyperscale-Standortbeschaffungsteams, die den Markt für Wasserverbrauch in spanischen Rechenzentren gestalten.

Mandate für erneuerbar betriebene Kühlung durch spanische Regulierungsbehörden

Ein sich verschärfendes politisches Umfeld drängt den Markt für Wasserverbrauch in spanischen Rechenzentren in Richtung zirkulärer Wasserkreisläufe. Spaniens Übernahme des Pakts für klimaneutrale Rechenzentren begrenzt den WUE auf 0,4 L/kWh in belasteten Gebieten bis 2025. Die Barcelonaer Anlage von Edged Energy arbeitet bereits bei 0,00 L/kWh, was die regulatorische Machbarkeit demonstriert und gleichzeitig den Energieaufwand um 74 % gegenüber globalen Baselines reduziert.[2]Spain DC, "The Data Centre Sector in Madrid", Spain DC, spaindc.com Die Verpflichtung, 10 % der Last über Stromabnahmeverträge zu beziehen, stimmt Wasser- und Energieziele weiter aufeinander ab, da Solar- und Windprojekte häufig Grauwasserinfrastruktur bündeln, um gesellschaftliche Akzeptanz zu sichern. Infolgedessen verzeichnet der Markt für Wasserverbrauch in spanischen Rechenzentren eine steigende Prämie für Standorte, die erneuerbare Energieversorgung mit leichtem Zugang zu aufbereitetem Abwasser verbinden können.

Unternehmerische Netto-Null-Wasserpflichten treiben Innovation voran

AWS und Microsoft haben Wasserpositivität zu einem zentralen Beschaffungsfilter gemacht. AWS hat bereits 41 % seiner Verpflichtung für 2030 durch Auffüllungsprojekte erfüllt, wie etwa Systeme zur Wiederverwendung von aufbereitetem Abwasser in Villanueva de Gallego. Microsofts Zusammenarbeit mit Aganova nutzt KI-gestützte Leckageerkennung, um den Campus-Bedarf auszugleichen und gleichzeitig kommunale Netze in der Nähe von Madrid zu verbessern. Diese hochsichtbaren Maßnahmen verpflichten Wettbewerber, gleichermaßen ambitionierte Roadmaps zu veröffentlichen. Lieferanten-Ökosysteme – von Entsalzungsanlagen-Herstellern bis hin zu Anbietern digitaler Zwillinge – profitieren, da Betreiber schlüsselfertige Lösungen suchen, die Einsparungen verifizieren. Der Tugendkreislauf festigt unternehmerische Verantwortung als dauerhaften Wachstumsvektor für den Markt für Wasserverbrauch in spanischen Rechenzentren.

Agrivoltaik-Rechenzentrum-Symbiose in semiariden Regionen

Das Pilotprojekt für Agrivoltaik-Rechenzentren auf Gran Canaria zeigt, wie Dual-Use-Solaranlagen Verdunstungsverluste für benachbarte Kulturen reduzieren und dabei 20 % Bewässerungseinsparungen erzielen, während IT-Lasten versorgt werden. Das Modell findet in Andalusien und Valencia Anklang, wo Landwirtschaft und digitale Infrastruktur um knappes Wasser konkurrieren. Durch die gemeinsame Nutzung von aufgefangenem Kondensat und entsalzter Sole erschließen Rechenzentren die Unterstützung lokaler Interessengruppen und diversifizieren ihr Wasserportfolio. Der Rahmen fördert direkt 11 UN-Nachhaltigkeitsziele und wird nun in regionalen Entwicklungsplänen referenziert, was dem Konzept regulatorischen Schwung im Markt für Wasserverbrauch in spanischen Rechenzentren verleiht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappheitszuschläge von Canal Isabel II erhöhen die Betriebskosten für Trinkwassernutzer | -2.1% | Madrid und Zentralspanien | Mittelfristig (2–4 Jahre) |

| Langwierige Genehmigungsverfahren für Grundwasserentnahme in Küstengebieten | -1.7% | Katalonien, Valencia und Murcia | Kurzfristig (≤ 2 Jahre) |

| Gemeinschaftlicher Widerstand gegen Mega-Campus-Wasserentnahmen in Katalonien | -1.3% | Katalonien | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von aufbereitetem Abwasser an ländlichen Colocation-Standorten | -0.9% | Andalusien, Rest Spaniens | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheitszuschläge von Canal Isabel II

Progressive Tarife, die im Juni 2024 eingeführt wurden, erhöhen die Rechnungen für Nutzer, die 60 m³ pro Zweimonatszyklus überschreiten, um 15 % – ein Schwellenwert, den viele Rechenzentren in Sommerpeaks überschreiten.[3]Canal de Isabel II, "Canal actualiza tarifa agua para fomentar ahorro", Canal de Isabel II, canaldeisabelsegunda.es Die Maßnahme könnte zwischen 2025 und 2030 598 Millionen EUR für Netzaufrüstungen einbringen, erhöht jedoch auch die Betriebskosten und intensiviert die Suche nach Grauwasserquellen. Als Reaktion darauf haben mehrere Madrider Campusse Tarifbefreiungen beantragt, die an nachweisbare Trinkwasserreduzierungen geknüpft sind, was die finanziellen Einsätze der Effizienz im Markt für Wasserverbrauch in spanischen Rechenzentren unterstreicht.

Langwierige Genehmigungsverfahren für Grundwasserentnahme

Küstenregionen schreiben strenge hydrogeologische Gutachten vor, die Bohrlochgenehmigungen um mehr als 18 Monate verlängern können. Diese Verzögerungen behindern Projektzeitpläne in Valencia und Murcia, wo Meerwasserentsalzung technisch machbar, aber noch umfangreichen Umweltverträglichkeitsprüfungen unterworfen ist. Betreiber verlagern entweder Kapazitäten ins Landesinnere oder überdimensionieren luftbasierte Kühlung – beides Optionen, die Skaleneffekte im Markt für Wasserverbrauch in spanischen Rechenzentren verwässern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wasserversorgungsquelle: Trinkwasser dominiert inmitten der Diversifizierung

Trinkwasser machte 63,30 % der Marktgröße für Wasserverbrauch in spanischen Rechenzentren im Jahr 2025 aus, entsprechend 22,24 Milliarden Litern, konzentriert in Bestandsknotenpunkten mit zuverlässiger kommunaler Versorgung. Wirtschaftlicher Druck durch Knappheitstarife und regulatorische Kontrolle veranlasst Betreiber nun zur Nutzung von Recyclingströmen und treibt Nicht-Trinkwasser/Recyceltes Wasser auf eine prognostizierte CAGR von 26,05 %. Der Kreislauf für aufbereitetes Abwasser von AWS in Villanueva de Gallego demonstriert die Verdrängung von Trinkwasser ohne Beeinträchtigung der Systemzuverlässigkeit. Alternative Quellen – einschließlich Meerwasser und gesammeltem Regenwasser – gewinnen bei Küstenbauten an Bedeutung, insbesondere dort, wo Entsalzung mit erneuerbarer Energie kombiniert wird.

Die Investitionsdynamik deutet darauf hin, dass Trinkwasser bis 2031 unter einen Anteil von 50 % sinken wird, obwohl der absolute Verbrauch angesichts des allgemeinen Marktwachstums noch steigen könnte. Unternehmens-Nachhaltigkeits-Dashboards verfolgen zunehmend Liter-pro-Megawatt-Kennzahlen und machen die Wasserherkunft zu einem KPI auf Vorstandsebene. Da Finanzierungsvereinbarungen WUE-Ziele integrieren, entwickelt sich die diversifizierte Beschaffung zu einer Voraussetzung für die Berechtigung zu grünen Anleihen, was das strategische Gewicht des Wasserportfoliomanagements im Markt für Wasserverbrauch in spanischen Rechenzentren stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrumstyp: Cloud-Anbieter beschleunigen wassereffizienten Ausbau

Colocation-Anlagen beherrschten 48,40 % des Marktanteils für Wasserverbrauch in spanischen Rechenzentren im Jahr 2025 und profitierten von etablierten Kundenstämmen in Madrid. Cloud-Dienstanbieter werden jedoch mit einer CAGR von 28,0 % überholen, gestützt durch Hyperscale-Verpflichtungen von 22,3 Milliarden EUR (24,53 Milliarden USD) allein in Aragonien. Hyperscaler setzen von Beginn an auf fortschrittliche Flüssigkeitsimmersion und Kreisläufe für aufbereitetes Wasser und verringern so den Liter-pro-Kilowatt-Abstand gegenüber etablierten Anbietern.

Colocation-Betreiber reagieren mit der Integration modularer adiabatischer Kühler und der Aushandlung von Grauwasserlieferverträgen zur Verteidigung der Preiswettbewerbsfähigkeit. Unternehmensrechenzentren, obwohl kleiner, pilotieren edge-orientierte wasserlose Kühlung, um Latenz- und Verantwortungsmandate gleichzeitig zu erfüllen. Wettbewerbliche Entwicklungen hängen daher davon ab, wie schnell jeder Archetyp Wassereffizienz-Strategien im Markt für Wasserverbrauch in spanischen Rechenzentren internalisiert.

Nach Rechenzentrumsgröße: Mega-Anlagen treiben Effizienz durch Skalierung

Große Anlagen (10–25 MW) hielten 2025 einen Anteil von 36,55 %, doch Mega-Anlagen (>50 MW) werden das Wachstum mit einer CAGR von 26,7 % anführen. Die Größe ermöglicht Investitionen in Wärme-zu-Landwirtschaft-Rückgewinnung, Vor-Ort-Entsalzung und KI-gesteuerte Kühlorchestrierung, die kleinere Wettbewerber wirtschaftlich nicht replizieren können. Investorenumfragen zeigen, dass 23 % Bauten von 50–100 MW bevorzugen, mit Verweis auf bessere Strombezugshebel und ganzheitliche Nachhaltigkeitsberichterstattung.

Mittelgroße und kleine Rechenzentren bedienen weiterhin Edge-Latenzlücken, insbesondere in der Nähe von 5G-Verdichtungskorridoren. Dennoch sickern Mega-Campus-Designprinzipien – niedriger WUE, duale Wasserversorgungsführung, zirkuläre Wärmenutzung – allmählich nach unten und heben die Basiserwartungen im gesamten Markt für Wasserverbrauch in spanischen Rechenzentren an. Finanzierungspartner benchmarken Vorhaben nun anhand der Mega-Standort-Performance und verstärken so eine tugendhafte Verbreitung wassersparender Praktiken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kühltechnologie: Flüssigkeitsimmersion stört traditionelle Ansätze

Kaltwassersysteme hielten 2025 einen Anteil von 51,30 %, verankert durch bewährte Zuverlässigkeit in hochdichten Hallen. Flüssigkeitsimmersionskühlung wird jedoch voraussichtlich eine CAGR von 25,9 % verzeichnen, den Wasserverbrauch um bis zu 91 % und den Energieverbrauch um 35 % senken. Adiabatische Einheiten bieten einen Zwischenschritt, indem sie Verdunstungszyklen nur während Hitzespitzen nutzen, während Heckwärmetauscher bei platzbeschränkten Bauten Anklang finden.

Regulatorische Schwellenwerte (0,4 L/kWh WUE) beschleunigen die Übergangszeitpläne, und Anbieter wie Submer vermarkten nun trockengekühlte Immersionsgehäuse, die externes Wasser vollständig umgehen. Projektgenehmigungen hängen zunehmend von Technologie-Roadmaps ab, die bis zum fünften Jahr Immersions- oder wasserlose Betriebsweise zusagen, was die Kühlungsauswahl zu einer kritischen Entscheidung im Markt für Wasserverbrauch in spanischen Rechenzentren macht.

Geografische Analyse

Madrid und Zentralspanien dominieren den Markt für Wasserverbrauch in spanischen Rechenzentren mit einem Anteil von 57,40 %, doch eskalierende Knappheitszuschläge haben Wassereffizienz von optional zu unverzichtbar gemacht. Der vierte Tarifblock von Canal Isabel II erhöht die Trinkwasserkosten über 60 m³ pro Zweimonatszyklus um 15 %. Microsofts regionaler Campus mindert die Exposition, indem er direkte Verdunstungskühlung nur 15 % des Jahres betreibt und damit eine Vorlage für künftige Bauten liefert. Madrids robuste Glasfaserdichte und der Zugang zu Kapitalmärkten ziehen weiterhin Projekte an, doch WUE-Klauseln sind nun in kommunalen Planungsgenehmigungen prominent vertreten.

Das Baskenland und Navarra, obwohl in absoluter Kapazität kleiner, verzeichnen die höchste prognostizierte Wachstumsrate, da Investoren die überlegene Wasser-Energie-Lebensmittel-Nexus-Performance schätzen. Die innovationsfreundliche Haltung der Regionalbehörden unterstützt Pilotprojekte wie Ibercoms fortschrittliche Kreislaufanlage, die mit lokalen Dekarbonisierungszielen übereinstimmt. Die Verfügbarkeit erneuerbarer Wasser- und Windkraft festigt die Attraktivität der Region weiter und ermöglicht integrierte Strom-Wasser-Beschaffungsverträge, die langfristige Versorgungskosten für Marktteilnehmer im Markt für Wasserverbrauch in spanischen Rechenzentren absichern.

Katalonien erlebt ausgeprägten gemeinschaftlichen Widerstand nach seiner Dürre im Jahr 2024. AtlasEdge hat dennoch einen 10-MW-Standort in Barcelona vorangetrieben, indem es wasserlose Kühlung und transparente Verbrauchsdashboards zugesagt hat. Die seit Januar 2025 in Betrieb befindliche Anlage von Edged Energy zeigt einen PUE von 1,15 ohne Wasserverbrauch für die IT-Kühlung. Diese Belege bauen das Vertrauen der Interessengruppen schrittweise wieder auf, doch künftige katalanische Projekte müssen die Einbindung der Gemeinschaft und die Minderung von Wasserauswirkungen vorziehen, um gesellschaftliche Akzeptanz zu sichern, was differenzierte regionale Entwicklungspfade im Markt für Wasserverbrauch in spanischen Rechenzentren unterstreicht.

Wettbewerbslandschaft

Der Markt für Wasserverbrauch in spanischen Rechenzentren weist eine moderate Konzentration auf, wobei Equinix, Digital Realty und AWS die Kapazität verankern, während regionale Spezialisten Nischennachfrage bedienen. Transparente Wasserberichterstattung, die von der Europäischen Kommission ab 2024 vorgeschrieben ist, hat WUE-Kennzahlen zu einem Kundenbeschaffungskriterium gemacht. AWS gibt 41 % Fortschritt in Richtung Wasserpositivität an und nutzt Auffüllungsprojekte, um kommunale Entnahmen auszugleichen. Digital Realty bündelt grüne Stromabnahmeverträge und Grauwasser-Wiederverwendungsgarantien in seine Serviceverträge und strebt Differenzierung durch integrierte Nachhaltigkeitsangebote an.

Innovative Startups wie Submer (Immersionskühlung) und AquaReturn (Grauwasseraufbereitungsanlagen) kooperieren mit etablierten Anbietern, schließen Technologielücken und beschleunigen die Compliance-Bereitschaft. Partnerschaften wie nLighten-Shell bündeln Vor-Ort-Solar mit thermischer Speicherung und senken indirekt den Wasser- und Kohlenstoffaufwand. Das resultierende Ökosystem belohnt Unternehmen, die Wasser, Energie und Kreislaufwirtschaft in einem Geschäftsfall integrieren, und treibt eine strategische Neuausrichtung im Markt für Wasserverbrauch in spanischen Rechenzentren hin zu ganzheitlicher Ressourcenverantwortung voran.

Marktführer der Branche für Wasserverbrauch in spanischen Rechenzentren

Microsoft Corporation

Equinix Inc.

Digital Realty (inkl. Interxion)

Amazon Web Services

Digital Data Centre Bidco SL (Nabiax)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: AtlasEdge erwarb Land für ein zweites Rechenzentrum in Barcelona mit einem Ziel von 10 MW bis 2027 und einer Erweiterung auf 24 MW. Der Schritt unterstreicht das strategische Vertrauen in die Lösung der Wassereinschränkungen Kataloniens durch wasserlose Kühlungskonzepte.

- März 2025: Microsoft und Aganova starteten ein KI-gestütztes Wasserauffüllungsprojekt in der Nähe von Madrid zur Förderung von Microsofts Ziel der Wasserpositivität bis 2030.

- Februar 2025: Die Europäische Investitionsbank investierte 550 Millionen EUR (605 Millionen USD) in spanische Wasserinfrastruktur und stärkte damit die Ressourcen für Wassereffizienz-Nachrüstungen in Rechenzentren.

- Januar 2025: Edged Energy und Merlin Properties SOCIMI fertigten ein wasserloses Rechenzentrum mit einem PUE von 1,15 in Barcelona fertig und setzten damit einen neuen Effizienzmaßstab.

Berichtsumfang des Marktes für Wasserverbrauch in spanischen Rechenzentren

Die Studie verfolgt die kritischen Anwendungen von Wasser in großen Rechenzentren, wie Kühlung und Stromerzeugung. Sie umfasst wichtige Anwendungen basierend auf dem Wasserverbrauch in Rechenzentren und quantifiziert den Gesamtwasserverbrauch in Milliarden Litern nach Regionen. Die Studie identifiziert auch zugrunde liegende Trends und Entwicklungen, die von führenden Rechenzentrumsbetreibern der Branche konzipiert wurden.

Der Markt für Wasserverbrauch in Spanien ist in Segmente unterteilt, basierend auf Wasserbeschaffung (Trinkwasser, Nicht-Trinkwasser und andere alternative Quellen), Rechenzentrumstyp (Unternehmensrechenzentren, Colocation und Cloud-Dienstanbieter) sowie Rechenzentrumsgröße (Mega, Massiv, Groß, Mittel und Klein). Der Bericht liefert Marktgröße und Prognosen für alle diese Segmente, gemessen in Volumen (Milliarden Liter).

| Trinkwasser |

| Nicht-Trinkwasser / Recyceltes Wasser |

| Alternative Quellen (Grund-, Oberflächen-, Meer-, Regenwasser und gefördertes Wasser) |

| Unternehmensrechenzentren |

| Colocation |

| Cloud-Dienstanbieter |

| Mega |

| Massiv |

| Groß |

| Mittel |

| Klein |

| Kaltwassersysteme |

| Adiabatische / Direkte Verdunstungskühlung |

| Heckwärmetauscher |

| Flüssigkeitsimmersionskühlung |

| Luftgekühlt (minimaler Wasserverbrauch) |

| Madrid und Zentralspanien |

| Katalonien |

| Baskenland und Navarra |

| Andalusien |

| Valencia und Murcia |

| Rest Spaniens |

| Nach Wasserversorgungsquelle | Trinkwasser |

| Nicht-Trinkwasser / Recyceltes Wasser | |

| Alternative Quellen (Grund-, Oberflächen-, Meer-, Regenwasser und gefördertes Wasser) | |

| Nach Rechenzentrumstyp | Unternehmensrechenzentren |

| Colocation | |

| Cloud-Dienstanbieter | |

| Nach Rechenzentrumsgröße | Mega |

| Massiv | |

| Groß | |

| Mittel | |

| Klein | |

| Nach Kühltechnologie | Kaltwassersysteme |

| Adiabatische / Direkte Verdunstungskühlung | |

| Heckwärmetauscher | |

| Flüssigkeitsimmersionskühlung | |

| Luftgekühlt (minimaler Wasserverbrauch) | |

| Nach spanischer Region | Madrid und Zentralspanien |

| Katalonien | |

| Baskenland und Navarra | |

| Andalusien | |

| Valencia und Murcia | |

| Rest Spaniens |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das prognostizierte Wachstum des Marktes für Wasserverbrauch in spanischen Rechenzentren zwischen 2026 und 2031?

Der Markt wird voraussichtlich von 44,1 Milliarden Litern im Jahr 2026 auf 137,2 Milliarden Liter bis 2031 steigen, was einer CAGR von 25,50 % entspricht.

Welche Kühltechnologie wird in spanischen Rechenzentren am schnellsten wachsen?

Flüssigkeitsimmersionskühlung wird bis 2031 voraussichtlich eine CAGR von 25,9 % verzeichnen und dabei den Wasserverbrauch um bis zu 91 % senken.

Warum konzentrieren sich Hyperscaler für neue Campusse auf Aragonien?

AWS und Microsoft haben 22,3 Milliarden EUR (24,53 Milliarden USD) in Aragonien aufgrund reichlich vorhandener erneuerbarer Energien und Landverfügbarkeit zugesagt, was wassereffizienten Mega-Anlagen ermöglicht.

Wie wirken sich progressive Wassertarife auf den Rechenzentrumsbetrieb in Madrid aus?

Der 15-%-Zuschlag von Canal Isabel II auf Hochverbrauchsblöcke erhöht die Betriebskosten und veranlasst zur raschen Einführung von Grauwasserwiederverwendung und wasserloser Kühlung.

Welches regulatorische Ziel müssen neue spanische Rechenzentren für den Wasserverbrauch erfüllen?

Anlagen in wassergestressten Zonen müssen bis 2025 im Rahmen des Pakts für klimaneutrale Rechenzentren einen maximalen WUE von 0,4 L/kWh erreichen.

Welche spanische Region wird beim Wasserverbrauch in Rechenzentren voraussichtlich am schnellsten wachsen?

Das Baskenland und Navarra werden mit einer CAGR von 27,4 % prognostiziert, dank überlegener Wasser-Energie-Lebensmittel-Nexus-Effizienz und unterstützender erneuerbarer Infrastruktur.

Seite zuletzt aktualisiert am: