Größe und Marktanteil des spanischen Zementmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

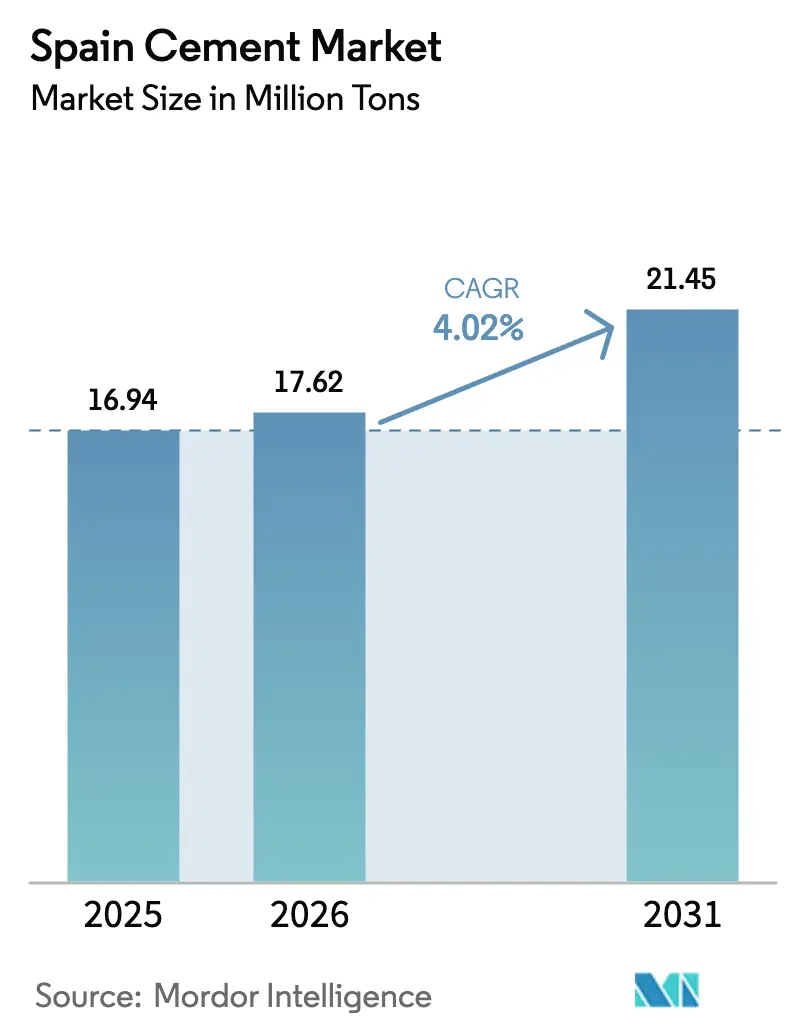

| Marktgröße im Basisjahr (2025) | 16.94 Millionen Tonnen |

| Marktvolumen (2026) | 17.62 Millionen Tonnen |

| Marktvolumen (2031) | 21.45 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.02% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des spanischen Zementmarkts von Mordor Intelligence

Die Größe des spanischen Zementmarkts wird im Jahr 2026 auf 17,62 Millionen Tonnen geschätzt, ausgehend vom Wert des Jahres 2025 von 16,94 Millionen Tonnen, mit Projektionen für 2031 von 21,45 Millionen Tonnen, was einem Wachstum von 4,02 % CAGR über den Zeitraum 2026–2031 entspricht. Robuste Ausgaben des öffentlichen Sektors im Rahmen des Nationalen Aufbau- und Resilienzplans in Höhe von 163 Milliarden EUR, gepaart mit aufgestautem Wohnungsbaubedarf und laufender industrieller Dekarbonisierung, stützen diese Expansion. Baugenehmigungen, Wohnimmobilientransaktionen und Infrastrukturkorridore, die Hochgeschwindigkeitsbahnen, Hafenausbauten und Netzmodernisierungen umfassen, schlagen sich direkt in einem höheren Zementabsatz nieder. EU-Taxonomieregeln beschleunigen die Verlagerung hin zu klinkerarmen Mischzementen, auch wenn traditionelle Portlandsorten für Strukturarbeiten weiterhin unverzichtbar bleiben. Die Hersteller reagieren mit Brennstoffwechselprogrammen, KI-gesteuerter Ofenoptimierung und einer tieferen regionalen Logistikintegration, was dem spanischen Zementmarkt trotz der Belastung durch erhöhte EU-ETS-Compliance-Kosten Wachstum ermöglicht.

Wichtigste Erkenntnisse des Berichts

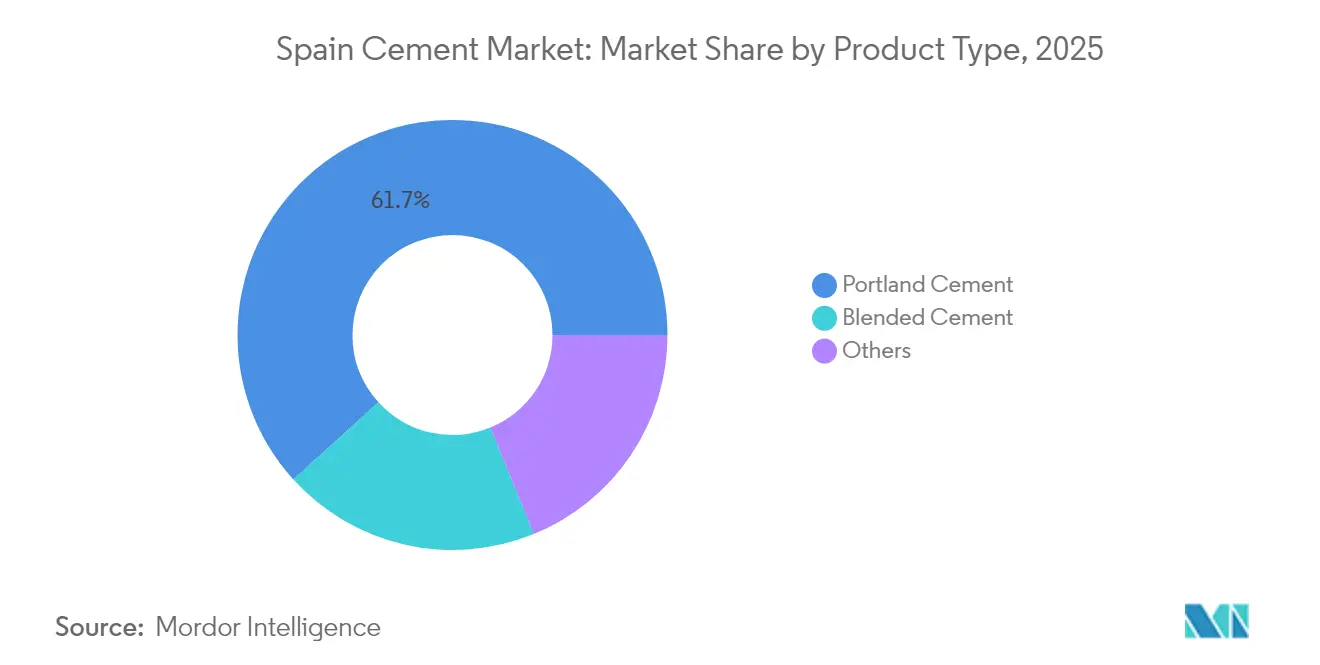

- Nach Produkttyp führte Portlandzement im Jahr 2025 mit einem Marktanteil von 61,74 % im spanischen Zementmarkt. Mischzement wird voraussichtlich das schnellste Wachstum mit einer CAGR von 6,05 % bis 2031 verzeichnen.

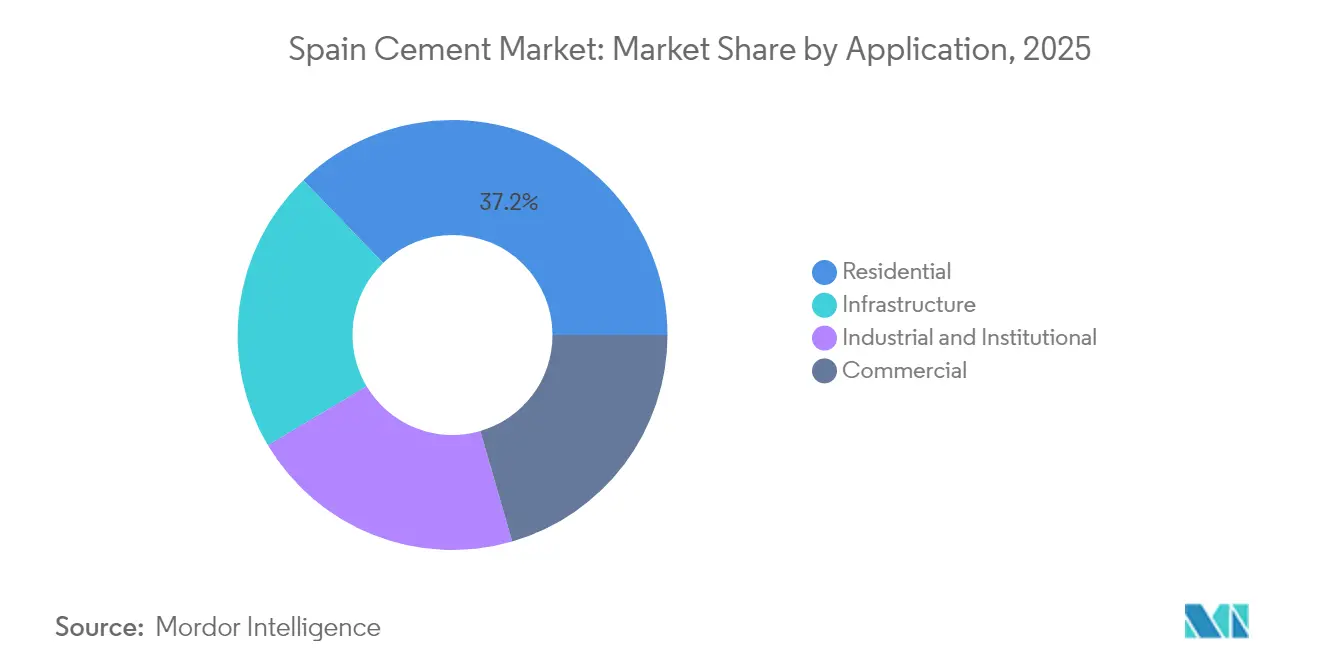

- Nach Anwendung entfiel auf den Wohnungsbau im Jahr 2025 ein Anteil von 37,21 % am spanischen Zementmarkt, während die Infrastruktur mit einer CAGR von 5,72 % bis 2031 alle Segmente übertreffen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im spanischen Zementmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Wohnungs- und Gewerbebautätigkeit | +1.20% | National, konzentriert in den Metropolregionen Madrid, Barcelona, Valencia | Mittelfristig (2–4 Jahre) |

| Zunehmende Infrastrukturinvestitionen (Verkehr, Energie) | +1.50% | National, mit Prioritätskorridoren in Andalusien, Katalonien, Baskenland | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu klinkerarmen Mischzementen (EU-Taxonomie) | +0.80% | EU-weit, frühe Einführung in den Industrieregionen Nordspaniens | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte vorausschauende Wartung in spanischen Öfen | +0.30% | National, Schwerpunkt auf den wichtigsten Produktionszentren in Andalusien, Katalonien | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Nachfrage nach Beton für Offshore-Wind und grünen Wasserstoff | +0.40% | Küstenregionen, Kanarische Inseln, Galicien, Valencia | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Wohnungs- und Gewerbebautätigkeit

Die Baugenehmigungen für Wohngebäude sollen sich 2025 von 125.000 auf 135.000 Einheiten erhöhen und stützen eine stabile Basisnachfrage von rund 15–20 Tonnen Zement pro Wohneinheit. Migrationszuflüsse, tourismusgetriebene Mischnutzungsprojekte und Logistikzentren entlang der Mittelmeerküste verstärken die Starts im gewerblichen Flächenbau. Madrid und Barcelona repräsentieren gemeinsam einen erheblichen Anteil der Neubauten, doch Sekundärstädte wie Valencia und Bilbao weiten ihre Grundstücksgenehmigungen prozentual schneller aus. Das knappe städtische Grundstücksangebot und ein anhaltender Wohnungsfehlbestand aus dem Abschwung von 2008–2014 sichern die Volumenresilienz, selbst wenn die Hypothekenkosten schwanken. Während die Margen der Bauträger durch Arbeitskräftemangel und Materialinflation unter Druck geraten, werden Projektpipelines durch phasenweise Freigaben und Build-to-Rent-Modelle gesichert, die Zementverpflichtungen im Voraus festschreiben. Der spanische Zementmarkt profitiert direkt von diesen Verpflichtungen, da Wohn- und Einzelhandelsrohbauten große Mengen gewöhnlicher Portlandsorten für Fundamente und vertikale Elemente verbrauchen.

Zunehmende Infrastrukturinvestitionen (Verkehr, Energie)

Spanien hat 241 Millionen EUR an Fördermitteln aus der Fazilität „Connecting Europe” für die Elektrifizierung von Bahnstrecken, den Ausbau von Häfen und Upgrades transeuropäischer Autobahnen gesichert[1]Spanische Regierung, „Spanien erhält 241 Millionen Euro an europäischen Fördermitteln,” lamoncloa.gob.es . Vorzeigeprojekte sind der Korridor Zaragoza–Teruel–Sagunto und das 700 m lange Hochgeschwindigkeitsbahn-Viadukt über den Ebro, die jeweils meerwasserbeständige, sulfatresistente Mischungen erfordern. Die Netzverstärkung zur Aufnahme von 11 GW Kapazität für grünen Wasserstoff bis 2030 zieht ebenfalls Nachfrage nach Hochleistungsbetonen nach sich, die Wasserstoffversprödung standhalten können. Ladestationskorridore für Elektrofahrzeuge, Küstenschutzwände und Rechenzentrumsgebäude vertiefen die strukturelle Pipeline und positionieren die Infrastruktur als dominanten Wachstumsvektor im spanischen Zementmarkt über das nächste Jahrzehnt.

Verlagerung hin zu klinkerarmen Mischzementen (EU-Taxonomie)

EU-Taxonomieschwellenwerte haben eine CAGR von 6,12 % bei Mischzementen ausgelöst, da die Hersteller auf CEM-II/CEM-IV-Mischungen mit Flugasche, Schlacke und kalziniertem Ton umstellen. Die Vertua-Produktlinie von CEMEX macht mittlerweile 56 % des spanischen Volumens aus und spiegelt eine durchschnittliche CO₂-Reduktion von 45 % pro Tonne wider. Der Zugang zu geeigneten Tonvorkommen in Andalusien und Katalonien sowie zu Stahlschlackeströmen im Baskenland senkt die Inputkosten gegenüber importiertem Klinker und verschafft integrierten Akteuren einen strategischen Vorteil. Öffentliche Ausschreibungen beinhalten zunehmend CO₂-Obergrenzen, die reine Portlandzement-Angebote verdrängen und die Portfolioneuausrichtung im gesamten spanischen Zementmarkt beschleunigen.

KI-gesteuerte vorausschauende Wartung in spanischen Öfen

Die Partnerschaft von CEMEX mit dem baskischen Unternehmen Optimitive setzt Modelle des maschinellen Lernens ein, die den Ofenenergieverbrauch um 10 % senken und ungeplante Stillstände reduzieren. Die Copilot-Plattform von Microsoft wird in den Bereichen Disposition und Kundendienst eingeführt, um Angebotsprozesse und Liefergenauigkeit zu beschleunigen. Frühe Anwender berichten von einem EBITDA-Anstieg von 2–3 Prozentpunkten durch engere Prozesskontrolle, was kontinuierliche Investitionen auch bei knappem EU-ETS-Spielraum unterstützt. Die KI-Integration stärkt damit die operative Resilienz und Kostenkonkurrenzfähigkeit und erhält den positiven Volumenschwung im spanischen Zementmarkt aufrecht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| CO₂-Emissionsvorschriften und EU-ETS-Kostensteigerung | -0.90% | EU-weit, akute Auswirkungen auf energieintensive spanische Werke | Kurzfristig (≤ 2 Jahre) |

| Volatile Brennstoff- und Strompreise | -0.60% | National, starke Auswirkungen auf die Produktionszentren in Andalusien und Katalonien | Mittelfristig (2–4 Jahre) |

| Knappheit an alternativen Brennstoffen und Rohstoffen | -0.30% | Regional, konzentriert in Binnenproduktionszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

CO₂-Emissionsvorschriften und EU-ETS-Kostensteigerung

CO₂-Zertifikate machten 2024 13,4 % der gesamten Produktionskosten aus und zwangen finanziell angeschlagene Betreiber, Investitionsausgaben aufzuschieben oder Margeneinbußen zu riskieren. Die Kürzungen der kostenlosen Zuteilungen in Phase 4 und der bevorstehende CO₂-Grenzausgleichsmechanismus erhöhen die Compliance-Komplexität, insbesondere für exportorientierte Werke, die Klinker nach Nordafrika verschiffen. Während der EU-Beschleuniger für industrielle Dekarbonisierung Fördermittel verspricht, hinkt die Umsetzung dem aktuellen Mittelabfluss hinterher, was kleinere Akteure dazu veranlasst, Vermögensverkäufe oder Lohnmahlverträge in Betracht zu ziehen. Diese Gegenwindfaktoren dämpfen die Gesamt-CAGR, bringen das Gesamtwachstum im spanischen Zementmarkt jedoch aufgrund ausgleichender Nachfragefaktoren nicht zum Erliegen.

Volatile Brennstoff- und Strompreise

Die industriellen Strompreise in der EU lagen 2024 im Durchschnitt beim 2,5-Fachen des US-Niveaus; spanische Öfen sind besonders exponiert, da thermische Energie bis zu 70 % des Klinker-Wärmebedarfs ausmacht. Gaspreisspitzen nach dem Ukraine-Konflikt veranlassten die Branche zu einer branchenweiten Substitutionsrate von 37 % bei alternativen Brennstoffen im Jahr 2024, wobei führende Unternehmen bis 2030 eine Quote von 50 % anstreben. Cementos Portland Valderrivas sicherte sich 80.000 MWh pro Jahr Windstrom aus Kantabrien zur Absicherung des Strompreisrisikos. Trotz dieser Maßnahmen bleibt die Volatilität ein Margendruck, der den Gesamtwachstumsschwung im spanischen Zementmarkt leicht bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Portlandzement dominiert inmitten des Mischzementaufschwungs

Portlandzement hielt im Jahr 2025 mit 61,74 % den größten Marktanteil im spanischen Zementmarkt aufgrund von Vertrautheit und Normkonformität, doch seine Wachstumsrate liegt hinter der von Mischalternativen zurück. Die Marktgröße des spanischen Zementmarkts für Portlandsorten wird voraussichtlich langsamer wachsen, da die öffentliche Beschaffung klinkerreiche Mischungen zunehmend benachteiligt. Mischzement, der von 2026 bis 2031 mit einer CAGR von 6,05 % wächst, erschließt die Nachhaltigkeitsprämie, da CEM-II/B-L- und CEM-IV/C-Ziele in grünen Gebäudezertifizierungen zunehmen. Die Ausrichtung an der EU-Taxonomie, reichlich vorhandene Flugasche- und Schlackeströme sowie inländische Vorkommen an kalziniertem Ton ermöglichen es den Herstellern, die Mischzementproduktion ohne größere Importabhängigkeiten zu skalieren und so die Versorgungsresilienz zu stärken. Spezialzemente für marine, sulfatresistente und frühhochfeste Anwendungen befinden sich in einem kleineren Segment „Sonstige”, erzielen jedoch Premiumpreise, die mit Offshore-Wind- und Wasserstoffprojekten verbunden sind. Mit zunehmender Verbreitung werden Mischsorten voraussichtlich den Volumenabstand zu Portlandzement verringern und die mittelfristige Transformationserzählung im spanischen Zementmarkt stärken.

Nach Anwendung: Infrastrukturwachstum übertrifft das Gewicht des Wohnungsbaus

Der Wohnungsbau repräsentierte im Jahr 2025 37,21 % der Marktgröße des spanischen Zementmarkts und spiegelt stetige Wohnungsbaustarts in Ballungsräumen wider. Die Infrastruktur weist jedoch mit 5,72 % bis 2031 die höchste CAGR auf, da Bahnelektrifizierung, Hafenbaggerungen und Netzausbauten große kontinuierliche Betonierarbeiten erfordern. Gewerbliche Segmente profitieren von tourismusbedingten Sanierungen und Logistiklagern in der Nähe von Küstengateways, während Industrie- und Institutionsbauten durch Wasserstofftäler und Windkomponentenfabriken einen Schub erhalten. Die Anwendungsmischung verschiebt sich hin zu Projekten, die höhere Haltbarkeit und geringere CO₂-Profile erfordern, was die Nachfrage nach Misch- und Spezialzementen stärkt. Regionale Unterschiede bestehen weiterhin: Madrid und Barcelona sind Anker des Wohnungsbaukonsums, Andalusien führt bei Industrievolumina, und das Baskenland verzeichnet starke Infrastrukturpilotprogramme. Insgesamt sichern diese Dynamiken diversifizierte Nachfrageströme, die den spanischen Zementmarkt gegen konjunkturelle Schocks absichern.

Geografische Analyse

Andalusien mit seinen reichhaltigen Kalksteinvorkommen und exportfreundlichen Häfen dient als Produktionsherzland des spanischen Zementmarkts und trägt erheblich zur nationalen Klinkerkapazität bei. Katalonien und das Baskenland folgen auf den nächsten Plätzen und nutzen industrielle Ökosysteme und Infrastrukturbudgets, um die Produktion durch lokale Projekte aufzunehmen. Madrids Status als primärer Verbrauchsknoten erfordert eine effiziente Straßen-Schienen-Logistik von südlichen und östlichen Werken und fördert Investitionen in Satellitenmahlanlagen zur Senkung der Frachtkosten.

Die nördlichen Küstenregionen – Galicien, Asturien und Kantabrien – entwickeln sich zu Zentren für meerwasserbeständigen Zement für Offshore-Wind-Unterkonstruktionen. Cementos Portland Valderrivas hat in Kantabrien Stromabnahmeverträge für erneuerbare Energien gesichert, um diese Nischen- und Hochmargenlinien zu betreiben. Valencia und Murcia am Mittelmeerkorridor profitieren von einer Nachfragesteigerung durch den Ausbau von Kreuzfahrtterminals und Kühllogistik für Agrarlebensmittelexporte, was einen kontinuierlichen Absatz von Sackzement sichert.

Inselgebiete sind strukturell auf Importe angewiesen; die Kanarischen Inseln bieten insbesondere Premiumpreise für alkali- und sulfatresistente Mischungen, die für schwimmende Windkraftdemonstrationen entscheidend sind. Frachtoptimierung und modulare Mahlanlagen werden untersucht, um die Versorgung zu sichern und die Preisstreuung zu begrenzen. Insgesamt bietet die geografische Streuung eine natürliche Absicherung, verteilt das Risiko und stabilisiert die Gesamtvolumina für den spanischen Zementmarkt.

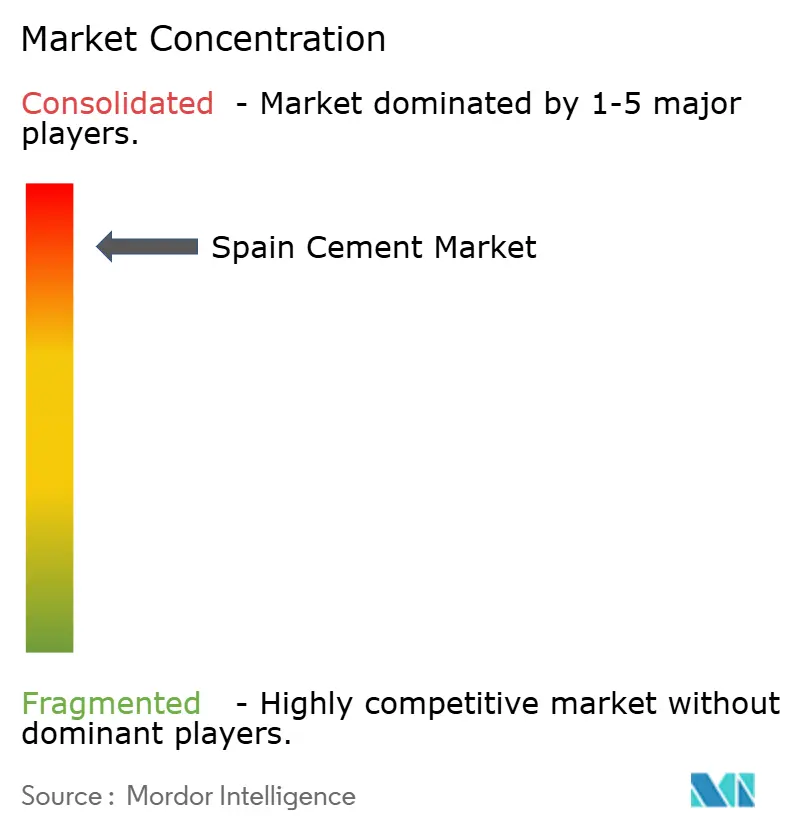

Wettbewerbslandschaft

Der spanische Zementmarkt weist eine stark konsolidierte Konzentration auf. Globale Großkonzerne – CEMEX, Heidelberg Materials und Holcim – betreiben integrierte Werke und Mahlterminals, die gemeinsam einen Großteil der nationalen Produktion beherrschen. CEMEX treibt die Digitalisierung voran, erprobt Ofen-KI mit Optimitive und führt Microsoft Copilot zur Automatisierung kundenseitiger Aufgaben ein. Heidelberg Materials steigerte den Anteil nachhaltiger Produkte am Zementumsatz 2024 auf 42,8 %, während Holcim seinen Distributionsarm in Tarragona konsolidierte, um Küstentransporte zu rationalisieren.

Der inländische Marktführer Cementos Portland Valderrivas nutzt Stromabnahmeverträge für erneuerbare Energien und Abfallbrennstoffförderungen, um die Substitutionsrate alternativer Brennstoffe bis 2027 auf 45 % zu steigern. Der mittelgroße regionale Akteur Cementos La Cruz positioniert sich mit kohlenstoffarmen Nischenprodukten und beliefert mediterrane Auftragnehmer mit einer Kapazität von 1,5 Millionen Tonnen[2]Cementos La Cruz, „Herstellung und Vertrieb von Zementen,” cementoscruz.com . Zu den Neueinsteigern zählt Çimsa, das das Weißzementwerk Buñol erwarb und später Mannok übernahm, was den Appetit türkischen Kapitals auf iberische Vermögenswerte signalisiert.

Die Wettbewerbsintensität verschärft sich rund um Brennstoffwechselinnovationen, Kreislaufwirtschaftsdienstleistungen und Qualitätsnachweise für Mischzement. Hersteller mit integrierten Schlacke- und Aschequellen genießen Kostenvorteile, sobald der CO₂-Grenzausgleichsmechanismus importierte Klinkerströme belastet. Der spanische Zementmarkt belohnt daher Größe, Optionalität bei alternativen Brennstoffen und digitale Prozesskontrolle, was die laufende Konsolidierung und Technologiepartnerschaften vorantreibt.

Marktführer der spanischen Zementbranche

CEMENTOS PORTLAND VALDERRIVAS, S.A

CEMEX S.A. de C.V.

Heidelberg Materials

Holcim

Molins

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Holcim Spanien hat seine Tochtergesellschaft Cementos Esfera übernommen, die eine Zementvertriebsanlage im Hafen von Tarragona, Spanien, betreibt. Diese strategische Konsolidierung stärkt die Marktposition von Holcim Spanien und verbessert die Kontrolle über das Vertriebsnetz, was eine schnellere Anpassung an Marktveränderungen ermöglicht.

- Februar 2024: Cemex hat ein Mikronisierungsverfahren eingeführt, um CO₂-Emissionen bei der Zementproduktion durch Minimierung der Klinkerteilchengröße zu reduzieren. Diese Innovation senkt den Klinkerfaktor pro Tonne Zement und verringert so erheblich den CO₂-Fußabdruck. Diese Entwicklung soll die Nachhaltigkeit und Wettbewerbsfähigkeit im spanischen Zementmarkt verbessern.

Berichtsumfang des spanischen Zementmarkts

Zement dient als Bindemittel, ein chemisches Mittel, das im Bauwesen eine zentrale Rolle spielt. Er bindet ab, erhärtet und haftet an verschiedenen Materialien und verbindet diese effektiv miteinander. Typischerweise erscheint Zement als feines, weiches Pulver. Wenn er mit Wasser und anderen Stoffen gemischt wird, bildet er Mörtel oder Beton. Obwohl Zement allein verwendet werden kann, besteht seine Hauptaufgabe darin, Sand und Kies (Zuschlagstoffe) zu binden. In Kombination mit feinem Zuschlagstoff ergibt er Mörtel für das Mauerwerk; gemischt mit Sand und Kies entsteht Beton.

Der spanische Zementmarkt ist nach Typ und Anwendung segmentiert. Nach Produkttyp ist der Markt in Portland-, Misch- und sonstige Typen unterteilt. Nach Anwendung ist der Markt in Wohnungsbau, Gewerbe, Infrastruktur sowie Industrie und institutionelle Nutzung segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Portlandzement |

| Mischzement |

| Sonstige |

| Wohnungsbau |

| Gewerbe |

| Infrastruktur |

| Industrie und institutionelle Nutzung |

| Nach Produkttyp | Portlandzement |

| Mischzement | |

| Sonstige | |

| Nach Anwendung | Wohnungsbau |

| Gewerbe | |

| Infrastruktur | |

| Industrie und institutionelle Nutzung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der spanische Zementmarkt derzeit?

Der spanische Zementmarkt erreichte 2026 eine Größe von 17,62 Millionen Tonnen und wird voraussichtlich bis 2031 auf 21,45 Millionen Tonnen anwachsen.

Welches Produktsegment wächst im spanischen Zementsektor am schnellsten?

Mischzement wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,05 % wachsen, bedingt durch EU-Taxonomieanreize für klinkerarme Mischungen.

Wie bedeutend sind Infrastrukturprojekte für die künftige Zementnachfrage in Spanien?

Infrastruktur ist das am schnellsten wachsende Anwendungssegment mit einer CAGR von 5,72 %, angetrieben durch Bahnelektrifizierung, Hafenausbauten und Investitionen in erneuerbare Energien.

Welche Rolle spielen Umweltvorschriften bei der Gestaltung des Markts?

EU-ETS-Kosten und CO₂-Grenzausgleiche erhöhen die Produktionskosten und beschleunigen den Wandel hin zu kohlenstoffarmen Zementen und alternativen Brennstoffen.

Wie nutzen spanische Zementhersteller Technologie?

Unternehmen wie CEMEX setzen KI-gesteuerte Ofenoptimierung und vorausschauende Wartung ein, um den Energieverbrauch um bis zu 10 % zu senken und ungeplante Stillstände zu reduzieren, was die Margen trotz Preisvolatilität stärkt.

Seite zuletzt aktualisiert am: