Marktgröße und Marktanteil für Weltraumschrottüberwachung und -beseitigung

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 1.23 Milliarden US-Dollar |

| Marktgröße (2031) | 1.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Weltraumschrottüberwachung und -beseitigung von Mordor Intelligence

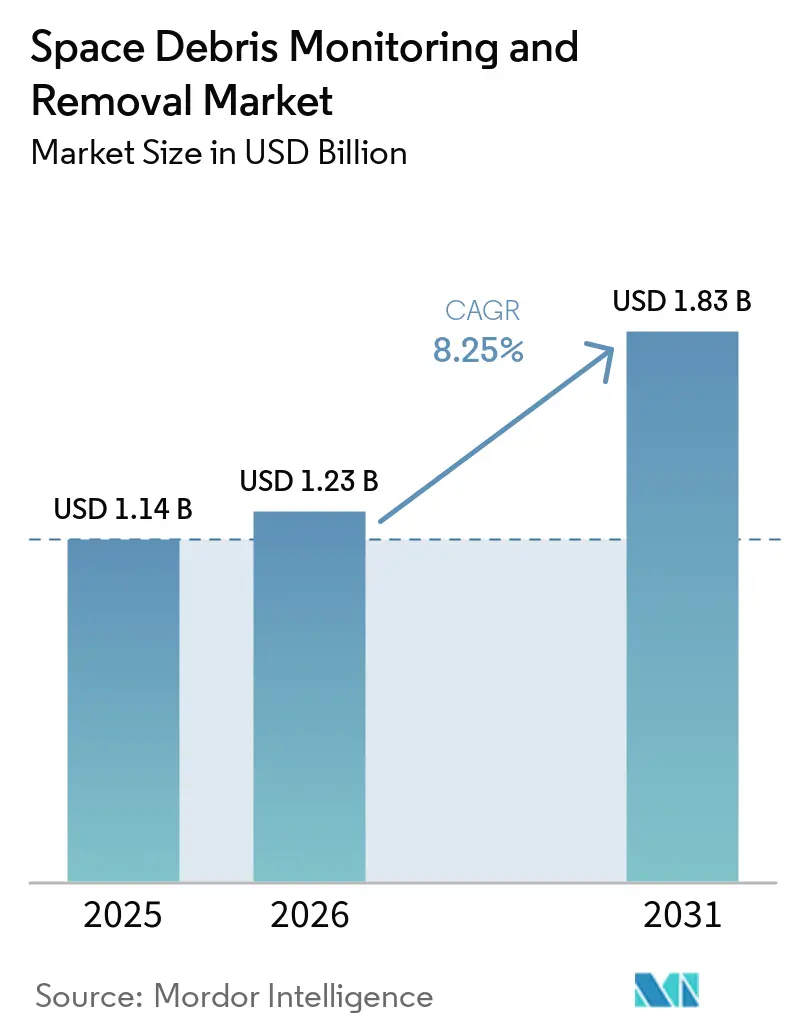

Die Marktgröße für Weltraumschrottüberwachung und -beseitigung wurde im Jahr 2025 auf USD 1,14 Milliarden geschätzt und wird voraussichtlich von USD 1,23 Milliarden im Jahr 2026 auf USD 1,83 Milliarden bis 2031 wachsen, mit einer CAGR von 8,25 % während des Prognosezeitraums. Der Markt für Weltraumschrottüberwachung und -beseitigung geht über die passive Verfolgung hinaus, da Betreiber nun direkte Kosten im Zusammenhang mit Konjunktionsrisiken, der Entsorgung am Lebensende und der Kollisionsreaktion tragen. Der Umsatz mit Satellitennachhaltigkeit erreichte im Jahr 2025 USD 500 Millionen, ein Anstieg von 43 % gegenüber dem Vorjahr, was darauf hindeutet, dass orbitale Sicherheit als Betriebsdienstleistung erworben wird und nicht ausschließlich als Compliance-Verpflichtung behandelt wird. Die FCC-Fünfjahresregel zur Deorbitierung und der Entwurf des EU-Weltraumgesetzes veranlassen Betreiber auch dazu, früher im Missionszyklus Budgets für Manövrierfähigkeit, Überwachungsabonnements und formelle Ausweichunterstützung einzuplanen, was eine wiederkehrende Nachfrage im Markt für Weltraumschrottüberwachung und -beseitigung nach Überwachungssoftware, Katalogzugang und Sicherheitsanalysen unterstützt, da diese Dienste schneller eingesetzt werden können als groß angelegte Beseitigungsmissionen. Das Fehlen eines verbindlichen globalen Rahmens für die Beseitigung von Weltraumschrott durch Dritte verlangsamt weiterhin die Beseitigungsseite des Marktes für Weltraumschrottüberwachung und -beseitigung, auch wenn Wartungs-, Aufarbeitungs- und Recyclingprogramme den kommerziellen Weg für Einfang- und Umsiedlungstechnologien erweitern.

Wichtigste Erkenntnisse des Berichts

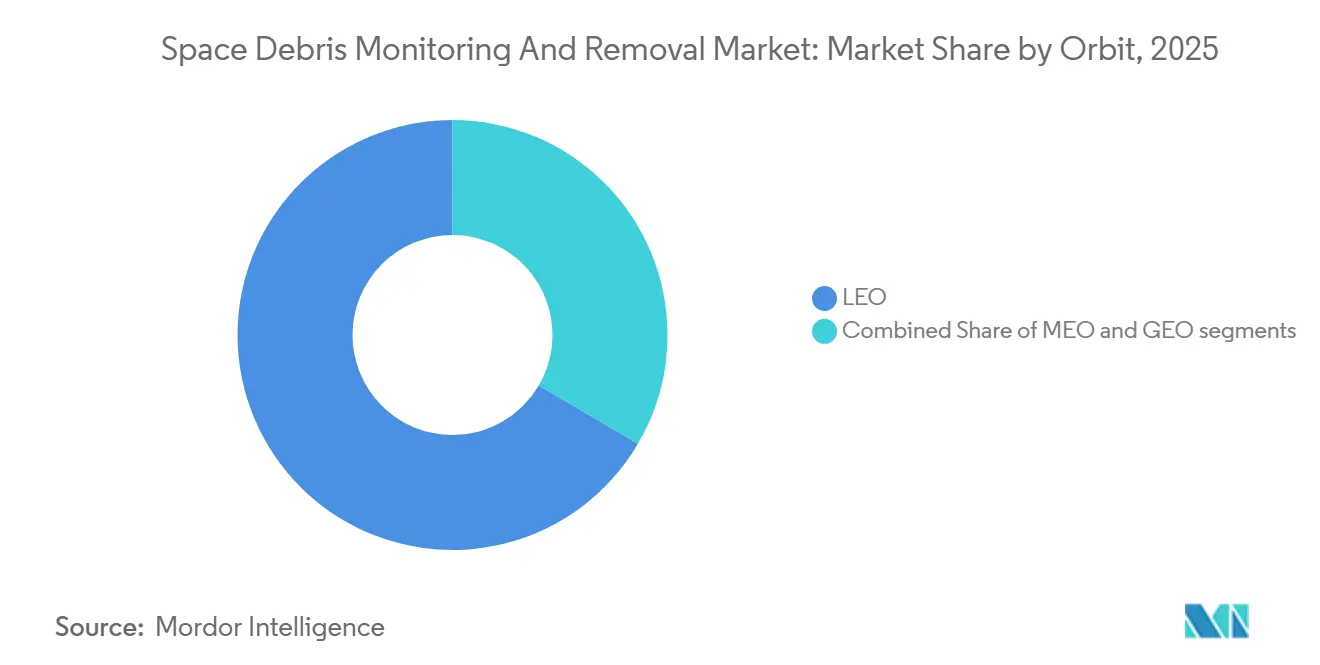

- Nach Umlaufbahntyp führte die niedrige Erdumlaufbahn (LEO) mit einem Anteil von 66,56 % im Jahr 2025, während die mittlere Erdumlaufbahn (MEO) voraussichtlich das am schnellsten wachsende Umlaufbahnsegment sein wird, mit einer CAGR von 9,16 % bis 2031.

- Nach Dienstleistungsart hielt die Weltraumschrottüberwachung im Jahr 2025 einen Anteil von 58,87 %, während die Weltraumschrottbeseitigung voraussichtlich mit einer CAGR von 9,91 % bis 2031 wachsen wird.

- Nach Beseitigungstechnik hielten Kontaktverfahren im Jahr 2025 einen Anteil von 57,45 %, während kontaktlose Verfahren voraussichtlich mit einer CAGR von 13,32 % bis 2031 wachsen werden.

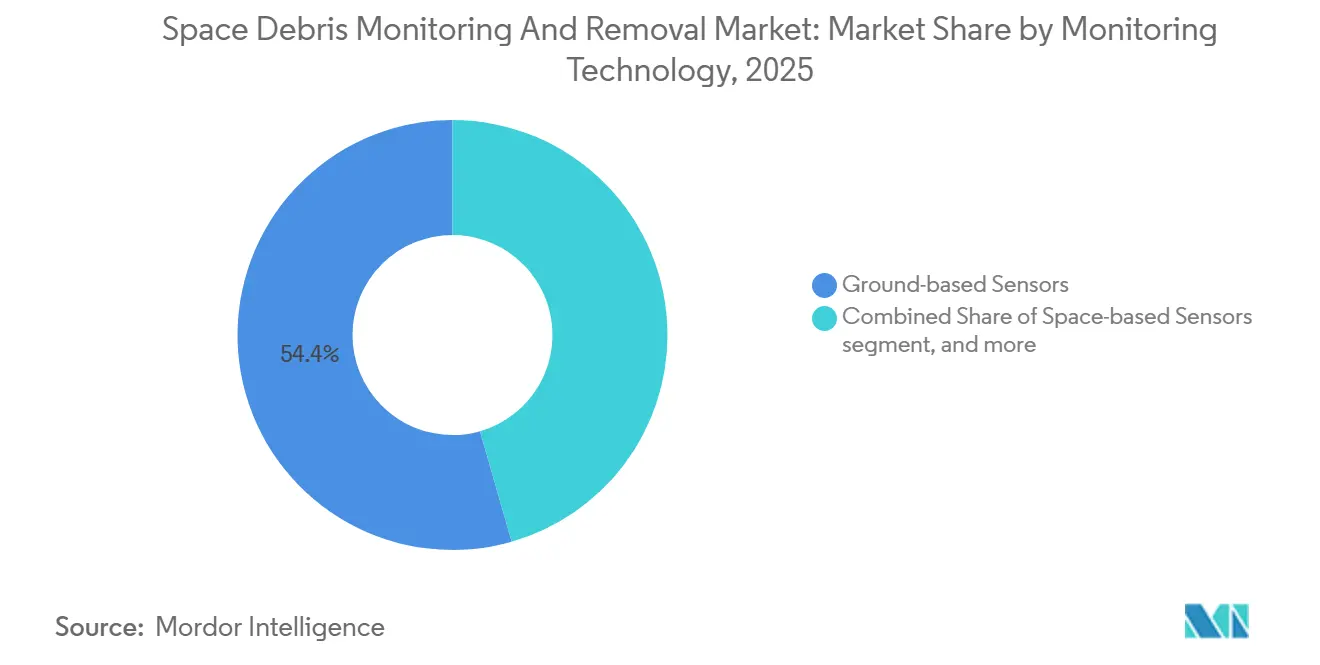

- Nach Überwachungstechnologie entfielen auf bodengestützte Sensoren im Jahr 2025 54,44 % Marktanteil, während Analyse- und Kollisionsvermeidungssoftware voraussichtlich mit einer CAGR von 12,21 % bis 2031 wachsen wird.

- Nach Schrottgröße erfasste Schrott mit mehr als 10 cm im Jahr 2025 einen Anteil von 41,67 %, während das Segment der Fragmente von 1 mm bis unter 1 cm voraussichtlich mit einer CAGR von 10,78 % bis 2031 wachsen wird.

- Nach Endnutzer hielten Regierungs- und Verteidigungseinrichtungen im Jahr 2025 einen Anteil von 55,54 %, während kommerzielle Satellitenbetreiber voraussichtlich mit einer CAGR von 10,19 % bis 2031 wachsen werden.

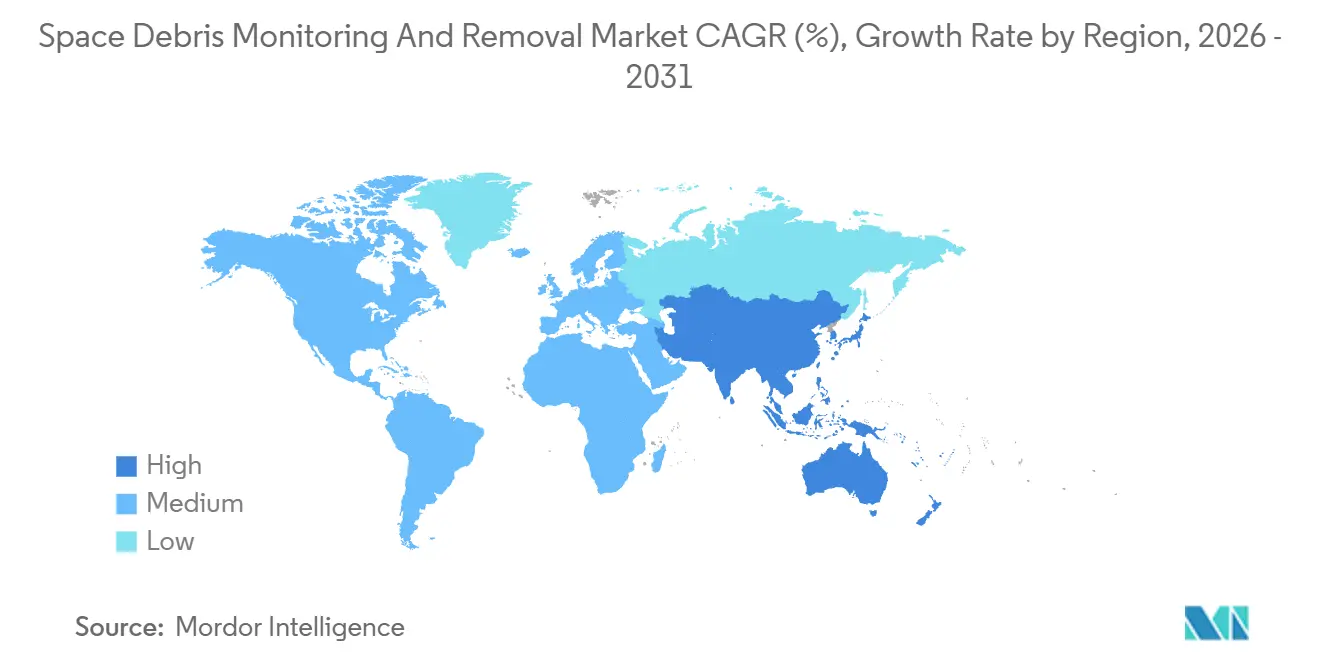

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,87 %, während der asiatisch-pazifische Raum voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 12,11 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Weltraumschrottüberwachung und -beseitigung

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Satelliteneinsätze in der niedrigen Erdumlaufbahn | +2.1% | Global, konzentriert in den USA, China und der EU | Kurzfristig (≤ 2 Jahre) |

| Steigende staatliche Ausgaben für Initiativen zur Weltraumlageerfassung (SSA) | +1.8% | Nordamerika und EU, mit Ausstrahlungseffekten auf Japan und Australien | Kurzfristig (≤ 2 Jahre) |

| Strengere internationale Vorschriften zur Entsorgung von Satelliten nach Missionsende | +1.5% | Global, mit frühen Gewinnen in den USA, der EU und Japan | Mittelfristig (2–4 Jahre) |

| Fortschritte bei hochpräzisen Verfolgungstechnologien für kleinräumigen Schrott | +1.3% | Global, mit Technologieentwicklung in den USA, dem Vereinigten Königreich und Japan | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz von Wartungsservices im Orbit und Satelliten-Recyclingmodellen | +1.2% | Nordamerika, Europa und Japan | Mittelfristig (2–4 Jahre) |

| Zunehmender Einfluss des Risikos durch Orbitschrott auf Weltraumversicherungsprämien | +0.9% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Satelliteneinsätze in der niedrigen Erdumlaufbahn (LEO)

Der Markt für Weltraumschrottüberwachung und -beseitigung steht in der niedrigen Erdumlaufbahn unter stärkerem Druck, da die Startaktivitäten schneller steigen als die Minderungskapazität. Im Jahr 2025 traten 4.434 Satelliten in die Umlaufbahn ein, und die aktive Satellitenpopulation erreichte 14.266, wobei die USA 3.529 kommerziell beschaffte Nutzlasten ausmachten. Berichte im Zusammenhang mit der ESA-Weltraumumgebungsbewertung 2026 identifizierten 550 km als kritische Höhe, bei der die Dichte der Schrottobjekte sich der Dichte aktiver Satelliten nähert, und das Kollisionsrisiko in der niedrigen Erdumlaufbahn stieg gegenüber dem Niveau von 2024 um 20 %. Dieses Muster verändert, wer Dienstleistungen im Markt für Weltraumschrottüberwachung und -beseitigung kauft, da Konstellationsbetreiber nun einen Großteil der täglichen Nachfrage nach Konjunktionsanalysen und Manöverunterstützung generieren. Kommerzielle Betreiber kaufen auch häufiger als öffentliche Behörden, sodass der Markt für Weltraumschrottüberwachung und -beseitigung mit steigenden Manövervolumina stabilere wiederkehrende Softwareeinnahmen erzielt.

Steigende staatliche Ausgaben für Initiativen zur Weltraumlageerfassung (SSA)

Staatlich geförderte SSA-Ausgaben bleiben einer der deutlichsten Nachfrageanker für den Markt für Weltraumschrottüberwachung und -beseitigung. LeoLabs meldete im Jahr 2025 mehr als USD 60 Millionen an gesamten Vertragsabschlüssen. Das Unternehmen gab an, dass seine US-Regierungsverträge im Jahresvergleich um 186 % wuchsen, unterstützt durch eine gemeinsame Lizenz vom September 2025 mit dem Office of Space Commerce und der US Space Force.[1]Victoria Heath, „LeoLabs Achieves Record Bookings in 2025 Fueled by Triple Digit Growth in U.S. Government Contracts”, LeoLabs, leolabs.space Im März 2025 wurde das Unternehmen auch für einen STRATFI-Auftrag über USD 60 Millionen ausgewählt, um bis 2027 UHF-Radar der nächsten Generation im indopazifischen Raum einzusetzen.[2]Aaron Herbach, „LeoLabs Selected for $60M STRATFI to Deploy Its Next-Generation Radar Technology in the Indo-Pacific Region”, LeoLabs, leolabs.space Frankreich wählte im Oktober 2025 Thales für das Aurore-Radarprogramm aus. Deutschland schritt mit dem Indra S3TSR-Radar für sein Weltraumkommando im Rahmen des L-GUARD-Programms voran, was zeigt, dass souveräne Überwachungskapazität in ganz Europa zur Priorität wird und die Kundenbasis für den Markt für Weltraumschrottüberwachung und -beseitigung erweitert, da Regierungen die Abhängigkeit von gemeinsamen öffentlichen Katalogen verringern und in Partnerschaft mit kommerziellen Anbietern inländische Überwachungskapazitäten aufbauen wollen.

Strengere internationale Vorschriften zur Entsorgung von Satelliten nach Missionsende

Regulierung verkürzt die Entscheidungszeiträume im gesamten Markt für Weltraumschrottüberwachung und -beseitigung. Die FCC-Fünfjahresregel zur Entsorgung nach Missionsende für nicht-geostationäre Satelliten wurde am 29. September 2024 verbindlich, ersetzte die ältere 25-Jahres-Richtlinie und erhöhte die Design-, Treibstoff- und Compliance-Anforderungen für kommerzielle Betreiber. Der Kompromisstext vom Dezember 2025 für das EU-Weltraumgesetz schreibt Manövrierfähigkeit oberhalb von 400 km, Zugang zu Kollisionsvermeidungsdiensten und Bedingungen für die Orbitverweildauer für LEO-Raumfahrzeuge vor, die durch nachfolgende Durchführungsrechtsakte umgesetzt werden sollen. In den USA ermächtigte der Orbital Sustainability Act von 2025 USD 150 Millionen für die Haushaltsjahre 2026 bis 2030 für ein wettbewerbsorientiertes Demonstrationsprogramm zur aktiven Schrottbeseitigung. Diese Regeln unterstützen den Markt für Weltraumschrottüberwachung und -beseitigung, indem sie sicherere Betriebsabläufe messbar und durchsetzbar machen. Dennoch begünstigen sie auch besser kapitalisierte Anbieter, die Compliance-Kosten schneller absorbieren können als kleinere Betreiber.

Wachsende Akzeptanz von Wartungsservices im Orbit und Satelliten-Recyclingmodellen

Wartungsservices im Orbit erweitern den kommerziellen Anwendungsfall für den Markt für Weltraumschrottüberwachung und -beseitigung. Astroscale und BAE Systems schlossen im März 2025 eine Machbarkeitsstudie für den Aufarbeitungs- und Aufrüstungsservice im Orbit ab, der die Schrotterfassungsfähigkeit mit künftigen Aufrüstungs- und Aufarbeitungsarbeiten verknüpft.[3]Astroscale, „Astroscale and BAE Systems Lay the Foundation for a Circular Space Economy”, Astroscale, astroscale.com Northrop Grummans Missionsverlängerungsfahrzeuge hatten bis Anfang 2026 fast ein Jahrzehnt kombinierten Weltraumservice geleistet, und das Mission Robotic Vehicle lag weiterhin im Plan für einen Start 2026, um robotische Inspektions-, Umsiedlungs- und Nutzlastunterstützungsdienste hinzuzufügen. Eine GAO-Überprüfung vom Juli 2025 ergab, dass Betreiber noch zögern, Raumfahrzeuge für Wartungsservices zu konzipieren, bis die kommerzielle Nachfrage nachgewiesen ist, während Wartungsdienstleister ohne eine wartungsfähige installierte Basis zögern. ESA's technische Arbeit zu Zero Debris forderte auch aktive Schrottbeseitigungsdienste in LEO und MEO als Teil schrottneutraler Betriebsabläufe bis 2030, was eine längere Laufbahn für den Markt für Weltraumschrottüberwachung und -beseitigung unterstützt, auch wenn direkte Beseitigungsverträge begrenzt bleiben.

Analyse der Hemmnisse*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehlen eines international verbindlichen Rechtsrahmens für die aktive Schrottbeseitigung (ADR) | -1.4% | Global, besonders einschränkend für grenzüberschreitende Beseitigungsoperationen | Langfristig (≥ 4 Jahre) |

| Hohe Kapitalinvestitionen und unsichere Kapitalrendite bei Schrottbeseitigungsmissionen | -1.2% | Global, besonders ausgeprägt bei kommerziell finanzierten LEO-Beseitigungsmissionen | Mittelfristig (2–4 Jahre) |

| Exportkontroll- und Regulierungsbarrieren bei Dual-Use-Weltraumüberwachungstechnologien | -0.8% | Nordamerika und EU, mit Auswirkungen auf den grenzüberschreitenden Technologietransfer | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in den Bereichen Orbitalmechanik und Weltraumrobotik | -0.6% | Global, konzentriert in den USA, Europa und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlen eines international verbindlichen Rechtsrahmens für die aktive Schrottbeseitigung

Der Rechtsrahmen für den Markt für Weltraumschrottüberwachung und -beseitigung bleibt unvollständig, da das Eigentum an Weltraumobjekten nicht erlischt, wenn diese zu Schrott werden. Das aktuelle Weltraumrecht belässt die Jurisdiktion beim Startstaat, und es gibt keinen formellen Mechanismus, um ein Objekt für die Beseitigung durch Dritte als aufgegeben zu erklären. Eine ESA-verknüpfte Umfrage aus dem Jahr 2025 ergab, dass 45 % der technischen Experten die Aufnahme einer Bergungsklausel für ältere Objekte und 50 % eine obligatorische ADR-Versicherung befürworteten, aber kein zwischenstaatlicher Konsens folgte. Das Vereinigte Königreich und Neuseeland präsentierten im Mai 2025 ein nicht verbindliches bilaterales Modell zur Klärung der Haftungsverteilung und der Zustimmungsverfahren für gemeinsame ADR- und Wartungsmissionen. Bis breitere Zustimmungsrahmen entstehen, wird der Markt für Weltraumschrottüberwachung und -beseitigung weiterhin zu Überwachungsdienstleistungen tendieren, da Beseitigungsanbieter nur eine begrenzte Anzahl kooperativer Ziele verfolgen können.

Hohe Kapitalinvestitionen und unsichere Kapitalrendite bei Schrottbeseitigungsmissionen

Die Missionsökonomie schränkt weiterhin das Tempo des Marktes für Weltraumschrottüberwachung und -beseitigung ein. Astroscales ELSA-M-Mission erhielt rund USD 35 Millionen von der UK Space Agency und der ESA, während das Unternehmen weit über 50 % der gesamten Missionskosten selbst finanzierte, was auf Kosten für eine Einzelobjektmission hindeutet, die für die routinemäßige kommerzielle Beschaffung nach wie vor hoch sind. JAXAs CRD2-Phase-II-Vertrag mit Astroscale Japan wurde auf JPY 13,2 Milliarden (USD 82,95 Millionen) bewertet, was die Kapitalintensität früher groß angelegter Beseitigungsversuche unterstreicht. Es gibt noch kein standardisiertes Preismodell auf Basis von entfernten Kilogramm oder geräumten Umlaufbahnbändern, sodass die langfristige Umsatzplanung im gesamten Markt für Weltraumschrottüberwachung und -beseitigung schwierig bleibt. Eine GAO-Überprüfung vom Juli 2025 ergab, dass privates Kapital die benötigte Infrastruktur ohne klarere langfristige staatliche Nachfragesignale kaum skalieren wird, was viele Anbieter von meilensteingesteuerten öffentlichen Verträgen abhängig hält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Umlaufbahn: LEO dominiert, aber MEO gewinnt strategische Priorität

Die niedrige Erdumlaufbahn hielt im Jahr 2025 66,56 % des Marktanteils für Weltraumschrottüberwachung und -beseitigung, da sich die meisten aktiven Satelliten und die dichteste operative Schrottumgebung unterhalb von 2.000 km befinden. Der Markt für Weltraumschrottüberwachung und -beseitigung in dieser Umlaufbahn profitiert sowohl von staatlich finanzierten SSA-Programmen als auch von der kommerziellen Nachfrage nach Kollisionsvermeidungsunterstützung. Mehr als 40.000 Objekte sind weltweit katalogisiert, während das MASTER-8-Modell der ESA rund 54.000 Objekte mit mehr als 10 cm und fast 1,2 Millionen Fragmente im Bereich von 1 cm bis 10 cm schätzte. Dieses Volumen hält die niedrige Erdumlaufbahn im Mittelpunkt sowohl von Überwachungsverträgen als auch von Planungen für Beseitigungsmissionen, da die operativen Folgen einer verpassten Konjunktion unmittelbar sind.

Die mittlere Erdumlaufbahn wird das am schnellsten wachsende Umlaufbahnsegment mit einer CAGR von 9,16 % bis 2031 sein. Die britische COPUOS-Erklärung von 2025 hob aktualisierte IADC-Leitlinien hervor, die Entsorgungsbestimmungen für MEO-Raumfahrzeuge enthalten und den Markt für Weltraumschrottüberwachung und -beseitigung beeinflussen. Navigations- und Zeitgebungsanlagen in der mittleren Erdumlaufbahn haben einen hohen Missionswert, sodass selbst begrenztes Schrottwachstum höhere Compliance-Ausgaben auslösen kann. Die geostationäre Umlaufbahn bleibt volumenmäßig kleiner, aber die Wirtschaftlichkeit ist attraktiv, da einzelne Wartungsmissionen hochwertige Lebensverlängerungs- oder Umsiedlungsarbeiten unterstützen können. D-Orbits Vertrag über EUR 119,6 Millionen (USD 138,69 Millionen) zeigt, dass Betreiber spezialisierte Wartungskapazitäten finanzieren werden, wenn die Nutzlast- und Orbitalpositionswerte hoch genug sind. Das Ergebnis ist ein Markt für Weltraumschrottüberwachung und -beseitigung, der volumenmäßig auf die niedrige Erdumlaufbahn ausgerichtet bleibt, während er sich langsam in die mittlere und geostationäre Erdumlaufbahn ausweitet, wo die Missionsökonomie gezielte Eingriffe rechtfertigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dienstleistungsart: Beseitigung beschleunigt sich mit reifenden Missionspipelines

Die Weltraumschrottüberwachung machte im Jahr 2025 58,87 % der Nachfrage nach Dienstleistungsarten aus und blieb damit im Markt für Weltraumschrottüberwachung und -beseitigung vor der direkten Beseitigungsarbeit. Die Überwachung führt, weil Radarnetzwerke, optische Sensoren, Katalogdienste und Alarmplattformen schneller eingesetzt und als wiederkehrende Abonnements verkauft werden können. Das gibt Anbietern auch ein geringeres Kapitalrisiko als Beseitigungsmissionen, die oft von einem einzigen Start, einem engen Zielsatz und staatlich gestützten Meilensteinen abhängen. Die Überwachungsseite der Weltraumschrottbeseitigungsbranche profitiert daher von kürzeren Verkaufszyklen und stabileren Verlängerungsmustern als hardwareintensive Beseitigungsprogramme. Da sich die regulatorischen Verpflichtungen verschärfen, bleibt die Überwachung der standardmäßige Erstkauf für Betreiber, die Compliance-Unterstützung benötigen, ohne eine Missionsüberarbeitung in Angriff zu nehmen.

Die Weltraumschrottbeseitigung ist nach wie vor die am schnellsten wachsende Dienstleistungskategorie, wobei die Marktgröße für Weltraumschrottüberwachung und -beseitigung für Beseitigungsdienstleistungen voraussichtlich mit einer CAGR von 9,91 % bis 2031 wachsen wird. Die Verschiebung spiegelt eine Pipeline wider, die sich endlich von der Technologiedemonstration hin zur operativen Beschaffung in ausgewählten Missionen bewegt. Astroscales ADRAS-J absolvierte 293 Tage Nahbereichsoperationen und begann im März 2026 mit der Deorbitierung, was dem Sektor einen validierten kommerziellen Maßstab für die Inspektion und Annäherung an nicht kooperativen Schrott lieferte.[4]Astroscale, „Astroscale's ADRAS-J Mission Completes Operations, Begins Deorbit”, Astroscale, astroscale.com Der Markt für Weltraumschrottüberwachung und -beseitigung verwischt auch die Grenze zwischen Beseitigung und Wartung, da Rendezvous-, Nahbereichs- und Andockoperationen Schrotterfassung, Lebensverlängerung, Umsiedlung und Inspektion von derselben Plattform aus unterstützen können. Diese Überschneidung hilft Anbietern, Entwicklungskosten auf mehrere Einnahmequellen zu verteilen. Sie reduziert auch das Risiko, dass ein Unternehmen ein Raumfahrzeug für nur einen engen Anwendungsfall baut. Im Laufe der Zeit wird der Dienstleistungsmix im Markt für Weltraumschrottüberwachung und -beseitigung wahrscheinlich weniger binär werden, da Betreiber Pakete kaufen, die Überwachung, Missionsplanung und Interventionsfähigkeit kombinieren.

Nach Beseitigungstechnik: Kontaktverfahren führen, kontaktlose Verfahren gewinnen an Boden

Kontaktbasierte Techniken hielten im Jahr 2025 57,45 % der Nachfrage nach Beseitigungstechniken, da sie im Markt für Weltraumschrottüberwachung und -beseitigung durch eine ausgereiftere Test- und Demonstrationshistorie unterstützt werden. Roboterarme, magnetische Erfassungssysteme und Seilkonzepte haben eine klarere Missionshistorie als die meisten kontaktlosen Alternativen. Northrop Grummans Wartungshistorie und Astroscales magnetische Erfassungsdemonstrationen halfen, das Vertrauen in diese Methoden zu stärken. Das ist wichtig, weil Betreiber und Behörden immer noch Technologien mit sichtbarem operativem Nachweis bevorzugen, wenn ein Missionsversagen mehr Schrott erzeugen könnte. Der aktuelle Vorsprung der Kontaktverfahren spiegelt daher das Vertrauen in die Ausführung ebenso sehr wider wie technische Präferenzen.

Kontaktlose Techniken werden voraussichtlich mit einer CAGR von 13,32 % bis 2031 wachsen und sind damit der am schnellsten wachsende Ansatz im Markt für Weltraumschrottüberwachung und -beseitigung. Der Reiz ist praktisch, da Ionenstrahlführung, Laserablation und elektrostatische Konzepte die rechtlichen und mechanischen Komplikationen reduzieren können, die mit der direkten physischen Erfassung verbunden sind. Eine von Fachleuten begutachtete Bewertung aus dem Jahr 2025 stufte vernetzte Netze an erster und Lasersysteme an zweiter Stelle auf einer gewichteten Leistungsbasis ein und stellte ihre Vielseitigkeit bei verschiedenen Schrottformen und Taumelzuständen fest. Die kontaktlosen Methoden eignen sich gut für nicht kooperativen Schrott in Höhen über 700 km, wo die Kontakterfassung gefährlicher wird und Schrottpopulationen voraussichtlich steigen werden, was kontaktlosen Systemen eine klarere Rolle in Teilen des Marktes für Weltraumschrottüberwachung und -beseitigung gibt, wo die Sicherheitsspielräume enger sind und das Zielverhalten weniger vorhersehbar ist. Wenn sich dieser Fall festigt, wird das Gleichgewicht zwischen Kontakt- und kontaktlosen Methoden weniger von der konzeptionellen Neuheit und mehr davon abhängen, wer wiederholbare Missionsökonomie nachweisen kann.

Nach Überwachungstechnologie: Analysesoftware übertrifft Hardwaresegmente

Bodengestützte Sensoren machten im Jahr 2025 54,44 % der Nachfrage nach Überwachungstechnologie aus, da der Markt für Weltraumschrottüberwachung und -beseitigung nach wie vor stark auf installierte Radar- und optische Infrastruktur angewiesen ist. Nationale Weltraumkommandos, kommerzielle Radarbetreiber und EU-verknüpfte Überwachungsnetzwerke haben bereits Hardware vor Ort, was die Akzeptanzbarrieren für zusätzliche Datendienste senkt. Diese installierte Basis macht Bodensysteme auch zum Standard-Rückgrat für routinemäßige Katalogisierungs- und Verfolgungsarbeiten. Dennoch können diese Systeme die kleinsten operativ gefährlichen Fragmente nicht konsistent verfolgen, was Lücken im Konjunktionsbewusstsein hinterlässt. Objekte kleiner als 10 cm bleiben für viele Bodensysteme schwer erfassbar, sodass eine große Population von 1 cm bis 10 cm Schrott im täglichen Betrieb nur teilweise sichtbar ist.

Analyse- und Kollisionsvermeidungssoftware ist die am schnellsten wachsende Überwachungstechnologie und wächst mit einer CAGR von 12,21 % bis 2031, was einen grundlegenden Wandel im Markt für Weltraumschrottüberwachung und -beseitigung widerspiegelt, da Megakonstellationsbetreiber automatisierte Entscheidungsunterstützung statt manueller Überprüfung steigender Alarmvolumina benötigen. Kayhan Spaces Satcat-Produktsuite und ihre spätere Aufnahme in die TraCSS COLA Gap Pathfinder-Initiative zeigen, wie Datenaggregation, automatisierte Manöverplanung und Maschine-zu-Maschine-Koordination zu Standardwerkzeugen werden. Die Weltraumschrottbeseitigungsbranche schätzt Software zunehmend, weil sie einen Verfolgungsfeed in einen operativen Aktionsplan umwandelt, der über Tausende von Satelliten hinweg wiederholt werden kann. Das EU-Weltraumgesetz fügt eine weitere Unterstützungsebene hinzu, indem es den Zugang zu anerkannten Kollisionsvermeidungsdiensten für Raumfahrzeuge vorschreibt, die oberhalb definierter Schwellenwerte betrieben werden, was einen festeren Nachfrageboden für Analyseplattformen im Markt für Weltraumschrottüberwachung und -beseitigung schafft, insbesondere in Europa, wo das Compliance-Design rasch voranschreitet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Schrottgröße: Verfolgung von Fragmenten unter einem Zentimeter definiert Investitionsprioritäten neu

Schrott mit mehr als 10 cm machte im Jahr 2025 41,67 % des Marktes nach Schrottgröße aus, da diese Objekte katalogisiert, verfolgbar und in öffentlichen Beschaffungsrahmen leichter zu priorisieren sind. Diese Gruppe passt natürlicher in bestehende Überwachungs- und Interventionsabläufe, da Zielidentität und Umlaufbahnhistorie in der Regel besser etabliert sind. Das Segment von 1 mm bis unter 1 cm wird voraussichtlich mit einer CAGR von 10,78 % wachsen, was es zur am schnellsten wachsenden Schrottgrößenklasse im Markt für Weltraumschrottüberwachung und -beseitigung macht. Diese Fragmente sind klein, aber sie sind wichtig, weil sie Raumfahrzeugoberflächen, Sensoren und Abschirmungen beschädigen können, während sie unterhalb der routinemäßigen Verfolgungsschwellen bleiben. NASA und JAXA unterstützen den mehrschichtigen akustischen und leitfähigen Gittersensor für den Einsatz auf Japans HTV-X3-Mission, der auf die Verbesserung der Messungen der kleineren Schrottumgebung abzielt. Die mmWave-Radarentwicklung als Weg zur kontinuierlichen In-situ-Schrottdichtemessung könnte die Sensorausgaben neu gestalten, wenn die Flugqualifizierung über Konstellationen hinweg skaliert und die Prioritäten im Markt für Weltraumschrottüberwachung und -beseitigung verändert, da eine bessere Erkennung kleinerer Fragmente das Abschirmungsdesign, die Routenplanung und die Versicherungsbewertung beeinflussen würde, anstatt nur Schlagzeilen-Beseitigungsmissionen. Mit verbesserter Fähigkeit werden Investitionen in Erfassungs- und Vorhersagewerkzeuge verlagert, die helfen, Schäden zu vermeiden, bevor eine Beseitigungsentscheidung überhaupt erforderlich ist.

Nach Endnutzer: Staatliche Dominanz steht vor kommerzieller Disruption

Regierungs- und Verteidigungseinrichtungen machten im Jahr 2025 55,54 % der Endnutzerausgaben aus und sind damit die größten Käufer im Markt für Weltraumschrottüberwachung und -beseitigung. Ihr Vorsprung spiegelt souveräne SSA-Bedürfnisse, nationale Weltraumkommandfunktionen und zuschussgestützte Demonstrationsmissionen wider, die private Betreiber noch vermeiden, selbst zu finanzieren. Öffentliche Behörden setzen auch viele der Standards, die später die kommerzielle Beschaffung prägen, und verlängern damit ihre Rolle über direkte Ausgaben hinaus, indem sie staatlichen Kunden einen überproportionalen Einfluss auf die Technologievalidierung und das Vertragsdesign im gesamten Markt für Weltraumschrottüberwachung und -beseitigung verschaffen. Überwachung, Kataloglizenzierung und frühe Beseitigungsdemonstrationen hängen nach wie vor stark von dieser öffentlichen Ankernachfrage ab.

Kommerzielle Satellitenbetreiber werden voraussichtlich mit einer CAGR von 10,19 % bis 2031 wachsen, was auf eine schrittweise Verschiebung in der Finanzierung des Marktes für Weltraumschrottüberwachung und -beseitigung hindeutet. Die FCC-Entsorgungsregel, steigender Versicherungsdruck und obligatorische Dienstleistungserwartungen im Rahmen aufkommender Regulierung veranlassen Betreiber, orbitale Sicherheit als direkte Betriebskosten zu behandeln. Akademische und Forschungsorganisationen bleiben die kleinste Endnutzergruppe, helfen aber dabei, neue Erfassungs- und Analysetools zu validieren, bevor diese Produkte kommerziell skalieren. Neuraspaces universitätsverknüpfte Teilnahme an einem öffentlichen KI-Plattformprogramm spiegelt diese Rolle im weiteren Markt für Weltraumschrottüberwachung und -beseitigung wider. Da kommerzielle Flotten größer und manövrierfähiger werden, wird sich der Ausgabenmix im Markt für Weltraumschrottüberwachung und -beseitigung weiter von der reinen staatlichen Abhängigkeit entfernen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,87 % des Marktanteils für Weltraumschrottüberwachung und -beseitigung, was den kombinierten Einfluss der US Space Force, der NASA und des Office of Space Commerce widerspiegelt. Die Region führt, weil Politik, öffentliche Finanzierung und das Ausmaß der kommerziellen Konstellation auf eine Weise aufeinander abgestimmt sind, die nur wenige andere Märkte erreichen können. NorthStar Earth and Space kündigte im April 2026 auch eine SPAC-Fusion im Wert von USD 300 Millionen an, um die Expansion seiner weltraumgestützten SSA-Konstellation Skylark zu finanzieren. Turion Space verstärkte diesen regionalen Schwung, indem es im April 2026 mehr als USD 75 Millionen aufbrachte, um die Raumfahrzeugproduktion auf 40 Fahrzeuge pro Jahr zu skalieren, was zeigt, dass Kapital nun das Wachstum operativer Flotten unterstützt und nicht nur die Konzeptentwicklung.

Europa ist die regulatorisch aktivste Region im Markt für Weltraumschrottüberwachung und -beseitigung, da ESA-Programme, EU-Regeln und nationale Verteidigungsprioritäten in dieselbe Richtung gehen. Die Zero Debris Charter erreichte bis 2025 mehr als 150 Unterzeichner aus 19 Ländern, was eine wachsende Ausrichtung auf schrottneutrale Betriebspraktiken zeigt. ClearSpace und die ESA kündigten im Januar 2026 die PRELUDE-Mission als Schritt in Richtung kommerzieller Dienste im Orbit an, während ClearSpace-1 nach seiner früheren Zieländerung weiterhin für einen Start 2029 geplant blieb. Frankreichs Aurore-Radarprogramm und Deutschlands L-GUARD-Bemühungen zeigen auch, dass Europa nicht ausschließlich auf Regulierung setzt, da die souveräne Überwachungsinfrastruktur parallel weiter ausgebaut wird.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region im Markt für Weltraumschrottüberwachung und -beseitigung, mit einer prognostizierten CAGR von 12,11 % bis 2031. Chinas 92 Orbitalstarts im Jahr 2025 erhöhen den Druck auf den regionalen Überwachungsbedarf und fördern breitere SSA-Investitionen im westlichen Pazifik. Südamerika, der Nahe Osten und Afrika bleiben in der aktuellen Nachfrage kleiner. Dennoch zeigt das institutionelle Engagement der Vereinigten Arabischen Emirate und Brasiliens, dass sich der regionale Fußabdruck des Marktes für Weltraumschrottüberwachung und -beseitigung ausweitet, auch wo die kommerzielle Aktivität begrenzt bleibt.

Wettbewerbslandschaft

Der Markt für Weltraumschrottüberwachung und -beseitigung zeichnet sich durch Wettbewerb zwischen großen Luft- und Raumfahrtunternehmen und spezialisierten Unternehmen aus. Unternehmen wie Northrop Grumman, Lockheed Martin, Airbus und Boeing nutzen staatliche Verbindungen und Systemintegrationskompetenz bei Überwachungs-, SSA-Aufgaben und GEO-Wartungsservices. Unterdessen konzentrieren sich Unternehmen wie LeoLabs, NorthStar, Astroscale, ClearSpace, Kayhan Space, Neuraspace, Kall Morris und Turion Space auf Kataloge, Analysen, Erfassungssysteme und Beseitigungsfahrzeuge. Diese Struktur schafft einen mäßig konzentrierten Markt, bei dem der Wettbewerbsvorteil ebenso sehr von Missionsglaubwürdigkeit und regulatorischer Compliance wie von finanzieller Stärke abhängt.

Eine wichtige Trennlinie im Markt trennt Datendienstanbieter von Hardware-Entwicklern. Überwachungsunternehmen profitieren von Abonnementmodellen, schnellerer Bereitstellung und geringeren Missionsrisiken, während Hardware-Anbieter auf meilensteinbasierte Verträge und weniger validierte Missionen angewiesen sind. Im Jahr 2025 stärkte LeoLabs seine Position mit Kataloglizenzierung und Radarverträgen. Astroscale machte bei der Schrottbeseitigung mit ADRAS-J-Operationen im Jahr 2026 Fortschritte, während ClearSpace mit seinen autonomen Rendezvous-Fähigkeiten vorankam.

Chancen bestehen in den Bereichen Sensorik, Automatisierung und Erfassung nicht kooperativer Objekte. Kall Morris Inc. demonstrierte im Jahr 2025 und 2026 innovative Erfassungsmethoden mit seinem REACCH-System. Die Automatisierung zeigte auch Potenzial bei der Reduzierung der COLA-Gap-Timing-Verzögerungen und stellte langsame Katalogaktualisierungen in Frage. Versicherungsgebundene Anreize gewinnen an Bedeutung, da präzise Verfolgungsdaten Selbstbehalte senken und bessere Weltraumverkehrspraktiken fördern. Die Entwicklung von Standards und Betankungsschnittstellendesigns prägen künftige Wartungsvorteile. Während Skalierung wichtig ist, bleibt nachgewiesene sichere Ausführung der entscheidende Faktor für die Wettbewerbsposition im Markt.

Marktführer in der Branche für Weltraumschrottüberwachung und -beseitigung

ClearSpace

Astroscale Holdings Inc.

LeoLabs, Inc.

Airbus SE

Northrop Grumman Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Turion Space sicherte sich mehr als USD 75 Millionen in einer Series-B-Finanzierungsrunde unter der Führung von Washington Harbour Partners LP. Die Finanzierung zielt darauf ab, die Raumfahrzeugproduktion von etwa 8 auf 40 Fahrzeuge jährlich zu steigern und die Droid-Klasse-Flotte zur Weltraumdomänenbewusstsein in LEO und GEO zu erweitern. Das Unternehmen hält derzeit 28 US-Regierungsverträge, darunter Vereinbarungen mit NASA, der US Space Force, der Space Development Agency und dem NRO.

- April 2026: NorthStar Earth and Space kündigte eine geplante Fusion mit Viking Acquisition Corp. I an, bewertet mit USD 300 Millionen vor der Transaktion. Die Fusion umfasst eine zugesagte PIPE über USD 30 Millionen, verankert durch die Cartesian Capital Group, zur Unterstützung der Expansion seiner weltraumgestützten SSA-Konstellation Skylark.

- März 2026: Astroscales ADRAS-J-Mission, der weltweit erste kommerzielle Schrottinspektionssatellit, absolvierte 293 Tage Nahbereichsoperationen um eine 3-Tonnen-H-IIA-Raketenoberstufe. Die Mission näherte sich auf 15 Meter an, validierte autonome Kollisionsvermeidungsfähigkeiten und leitete eine kontrollierte Deorbitierung ein. Phase II (ADRAS-J2), die auf die tatsächliche Schrottbeseitigung abzielt, ist für das Haushaltsjahr 2027 geplant.

Berichtsumfang des globalen Marktes für Weltraumschrottüberwachung und -beseitigung

Weltraumschrottüberwachung ist der Prozess der Verfolgung und Identifizierung von Schrott in der Erdumlaufbahn, um Kollisionen mit operativen Satelliten und Raumfahrzeugen zu verhindern. Die Weltraumschrottbeseitigung umfasst Techniken und Technologien, die Schrott aktiv aus der Umlaufbahn entfernen, um die Nachhaltigkeit von Weltraumaktivitäten zu gewährleisten.

Der Markt für Weltraumschrottüberwachung und -beseitigung ist nach Umlaufbahn, Dienstleistungsart, Beseitigungstechnik, Überwachungstechnologie, Schrottgröße, Endnutzer und Geografie segmentiert. Nach Umlaufbahn ist der Markt in LEO, MEO und GEO segmentiert. Nach Dienstleistungsart ist der Markt in Weltraumschrottüberwachung und Weltraumschrottbeseitigung unterteilt. Nach Beseitigungstechnik ist er in Kontakt- und kontaktlose Verfahren kategorisiert. Nach Überwachungstechnologie ist der Markt in bodengestützte Sensoren, weltraumgestützte Sensoren sowie Analyse- und Kollisionsvermeidungssoftware segmentiert. Nach Schrottgröße ist der Markt in 1 mm bis unter 1 cm, 1 cm bis unter 10 cm und mehr als 10 cm klassifiziert. Nach Endnutzer ist der Markt in Regierung und Verteidigung, kommerzielle Satellitenbetreiber sowie akademische und Forschungsorganisationen segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für Weltraumschrottüberwachung und -beseitigung in den wichtigsten Ländern der verschiedenen Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Niedrige Erdumlaufbahn (LEO) |

| Mittlere Erdumlaufbahn (MEO) |

| Geostationäre Umlaufbahn (GEO) |

| Weltraumschrottüberwachung |

| Weltraumschrottbeseitigung |

| Kontaktverfahren |

| Kontaktlose Verfahren |

| Bodengestützte Sensoren |

| Weltraumgestützte Sensoren |

| Analyse- und Kollisionsvermeidungssoftware |

| 1 mm bis unter 1 cm |

| 1 cm bis unter 10 cm |

| Mehr als 10 cm |

| Regierung und Verteidigung |

| Kommerzielle Satellitenbetreiber |

| Akademische und Forschungsorganisationen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Umlaufbahn | Niedrige Erdumlaufbahn (LEO) | ||

| Mittlere Erdumlaufbahn (MEO) | |||

| Geostationäre Umlaufbahn (GEO) | |||

| Nach Dienstleistungsart | Weltraumschrottüberwachung | ||

| Weltraumschrottbeseitigung | |||

| Nach Beseitigungstechnik | Kontaktverfahren | ||

| Kontaktlose Verfahren | |||

| Nach Überwachungstechnologie | Bodengestützte Sensoren | ||

| Weltraumgestützte Sensoren | |||

| Analyse- und Kollisionsvermeidungssoftware | |||

| Nach Schrottgröße | 1 mm bis unter 1 cm | ||

| 1 cm bis unter 10 cm | |||

| Mehr als 10 cm | |||

| Nach Endnutzer | Regierung und Verteidigung | ||

| Kommerzielle Satellitenbetreiber | |||

| Akademische und Forschungsorganisationen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Weltraumschrottüberwachung und -beseitigung?

Der Markt für Weltraumschrottüberwachung und -beseitigung wurde im Jahr 2025 auf USD 1,14 Milliarden geschätzt und wird für 2026 auf USD 1,23 Milliarden geschätzt, mit einem Wachstum auf USD 1,83 Milliarden bis 2031 bei einer CAGR von 8,25 %.

Warum ist die niedrige Erdumlaufbahn das wichtigste Nachfragezentrum für Schrottdienstleistungen?

Die niedrige Erdumlaufbahn hielt im Jahr 2025 einen Anteil von 66,56 %, da sie die höchste Konzentration aktiver Satelliten und die größte Kollisionsvermeidungsbelastung aufweist.

Welches Dienstleistungssegment wächst in diesem Bereich am schnellsten?

Die Weltraumschrottbeseitigung ist die am schnellsten wachsende Dienstleistungsart mit einer prognostizierten CAGR von 9,91 % bis 2031, obwohl die Überwachung im Jahr 2025 noch den größeren Anteil von 58,87 % hielt.

Warum werden Software und Analysen wichtiger als Hardware allein?

Analyse- und Kollisionsvermeidungssoftware wächst mit einer CAGR von 12,21 %, da große Flotten automatisierte Konjunktionsbewertung und Manöverplanung benötigen, nicht nur rohe Verfolgungsdaten.

Welche Region wächst am schnellsten bei orbitalen Sicherheitsdienstleistungen?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 12,11 %, angetrieben durch Japans Schrottbeseitigungsprogramme und breitere regionale Investitionen in Verfolgungskapazitäten.

Was ist die größte Barriere für eine schnellere kommerzielle Akzeptanz von Schrottbeseitigungsmissionen?

Die zwei Hauptbarrieren sind das Fehlen eines verbindlichen internationalen Rechtsrahmens für die Beseitigung durch Dritte und die hohen Kapitalkosten von Missionen mit unsicheren Preisgestaltungs- und Renditeprofilen.

Seite zuletzt aktualisiert am: