Marktgröße und Marktanteil für Raumfahrtbatterien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

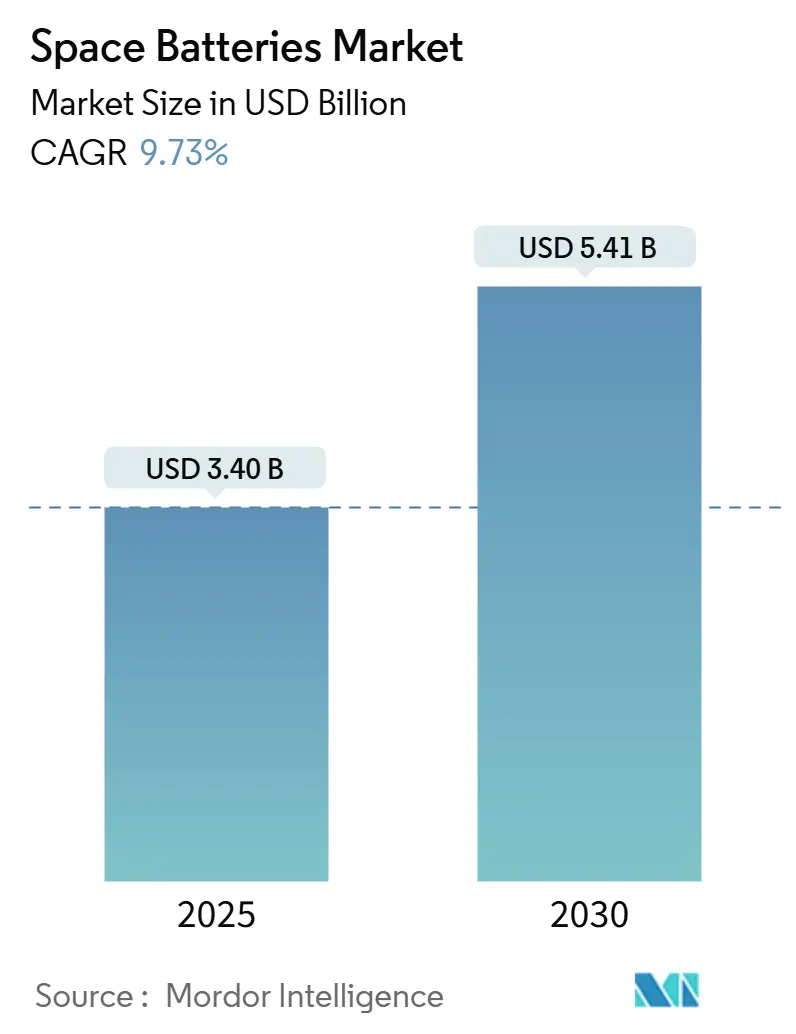

| Marktgröße (2025) | 3.40 Milliarden US-Dollar |

| Marktgröße (2030) | 5.41 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Raumfahrtbatterien von Mordor Intelligence

Die Marktgröße für Raumfahrtbatterien beläuft sich im Jahr 2025 auf 3,40 Milliarden USD und wird voraussichtlich bis 2030 auf 5,41 Milliarden USD ansteigen, was einer CAGR von 9,73 % entspricht. Raumfahrttaugliche Lithium-Ionen-Technologie (Li-Ionen) dominiert den Wertmix, während Tiefraumprogramme und Kleinsatellitenkonstellationen das Mengenwachstum ankurbeln. Nachhaltige öffentliche Finanzierung, veranschaulicht durch das Raumfahrttechnologiebudget der NASA für das Haushaltsjahr 2025 in Höhe von 1,18 Milliarden USD, verankert die kurzfristige Nachfrage, und die zunehmende Qualifizierung strahlungsgehärteter Festkörperchemien verlängert den langfristigen Wachstumspfad.[1]Quelle: Nationale Luft- und Raumfahrtbehörde, "Haushaltsantrag für das Haushaltsjahr 2025," NASA.GOV Plattformbauer bevorzugen zunehmend Batterien mit mehr als 200 Wh/kg, um die Startmasse zu reduzieren, und Lieferanten reagieren mit vertikal integrierten Fertigungslinien zur Stabilisierung der Vorlaufzeiten. Regionale Ausgabenprofile divergieren: Nordamerika priorisiert die Mondinfrastruktur, Europa beschleunigt die Erneuerungszyklen für GEO-Telekommunikation, und der Asien-Pazifik-Raum investiert in kostenoptimierte LEO-Flotten. Gleichzeitig dämpfen Lieferkettenprobleme bei Lithium und Kobalt sowie strengere ECSS-Testmatrizen die kurzfristige Margenausweitung.

Wichtigste Erkenntnisse des Berichts

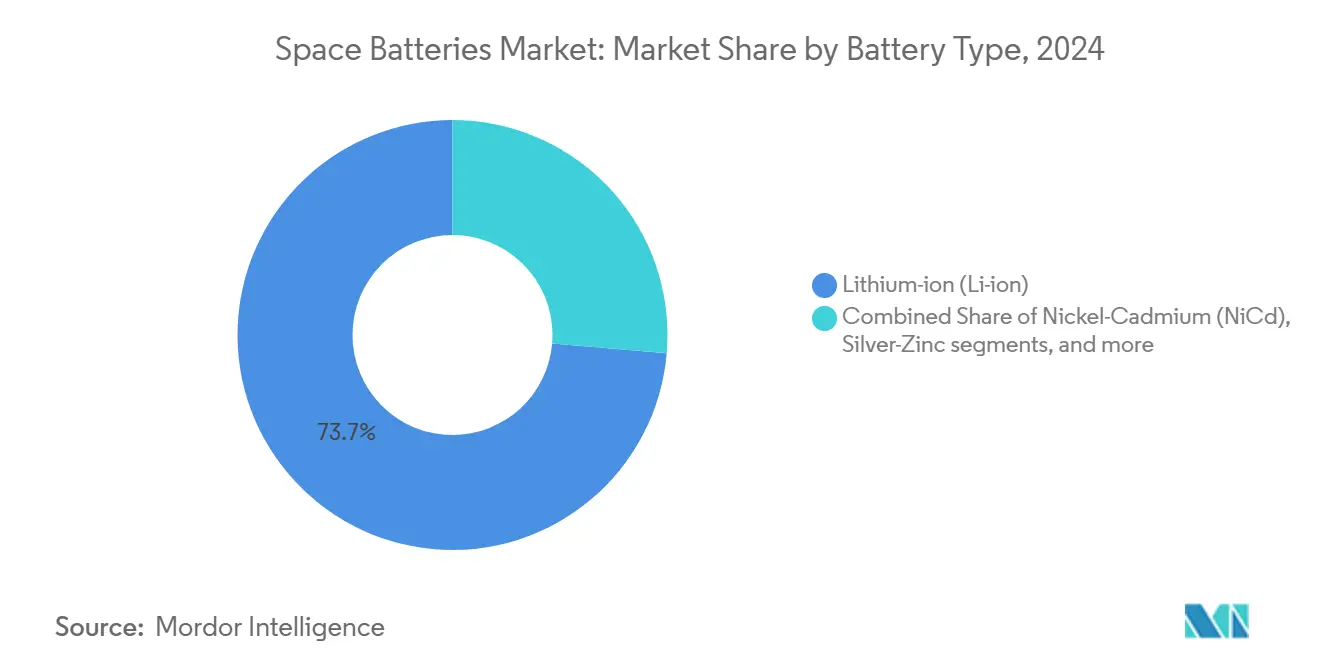

- Nach Batterietyp führte Li-Ionen im Jahr 2024 mit einem Umsatzanteil von 73,65 %; Festkörper- und Lithium-Metall-Batterien werden voraussichtlich bis 2030 die schnellste CAGR von 15,60 % verzeichnen.

- Nach Plattform entfielen im Jahr 2024 67,80 % der Marktgröße für Raumfahrtbatterien auf Satelliten, während planetare Lander und Rover voraussichtlich bis 2030 mit einer CAGR von 13,40 % wachsen werden.

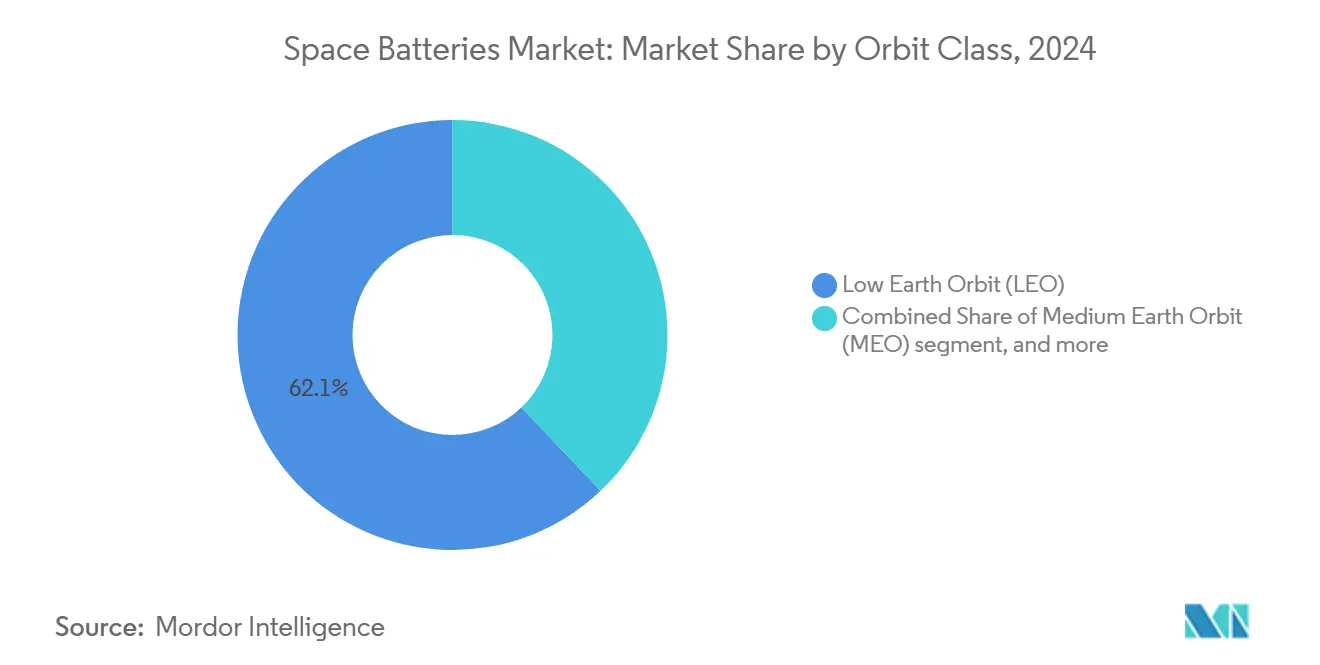

- Nach Orbitalklasse entfielen im Jahr 2024 62,10 % des Marktanteils für Raumfahrtbatterien auf den niedrigen Erdorbit (LEO); Tiefraumfahrt- und interplanetare Anwendungen verzeichnen die höchste CAGR von 14,60 %.

- Nach Energiedichteband hielten Systeme mit 100–200 Wh/kg im Jahr 2024 einen Anteil von 53,20 %; Batterien mit mehr als 200 Wh/kg werden voraussichtlich mit einer CAGR von 13,15 % wachsen.

- Nach Funktion entfielen im Jahr 2024 78,62 % der Marktgröße für Raumfahrtbatterien auf sekundäre wiederaufladbare Einheiten, die mit einer CAGR von 10,54 % wachsen werden.

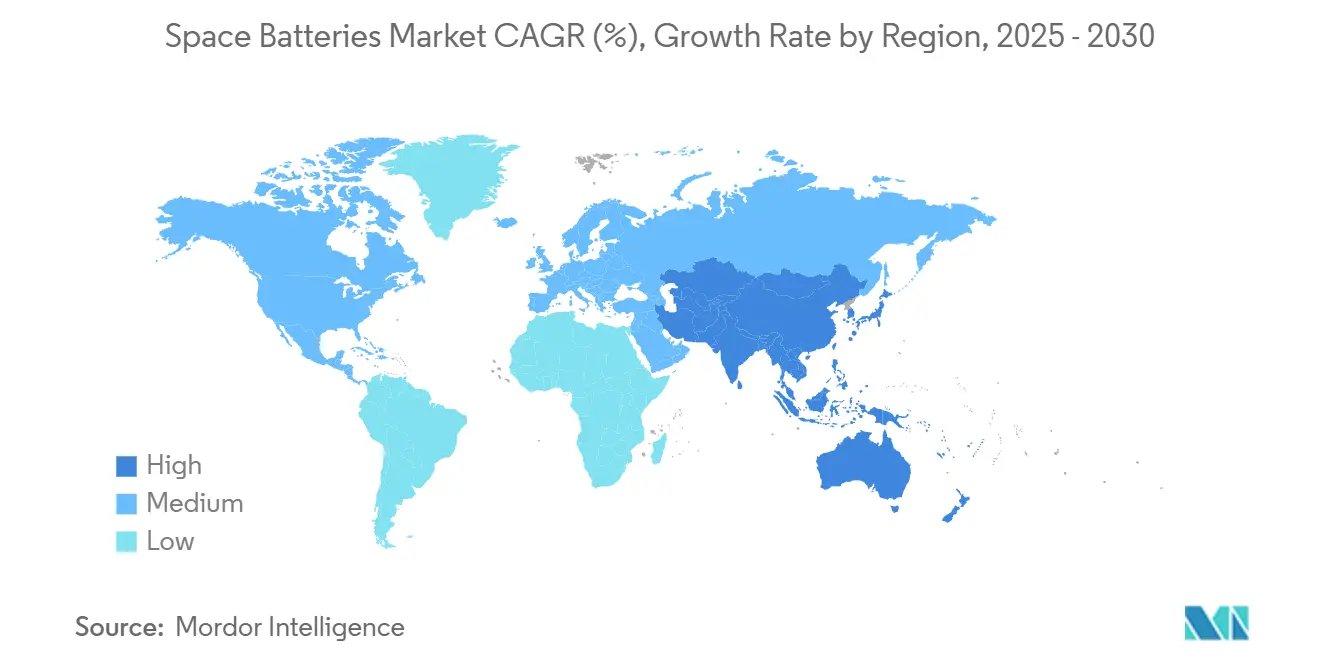

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 37,90 %, während der Asien-Pazifik-Raum auf dem Weg zur schnellsten CAGR von 12,65 % bis 2030 ist.

Globale Trends und Erkenntnisse zum Markt für Raumfahrtbatterien

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Verbreitung von Kleinsatellitenkonstellationen | +2.1% | Global, mit Schwerpunkt in Nordamerika und dem Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Migration von Nickel-Wasserstoff zu hochenergetischen Li-Ionen-Chemien | +1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Staatlich finanzierte Tiefraumfahrt- und Mondmissionen mit Anforderungen an extrem lange Zykluslebensdauer | +1.5% | Nordamerika und Europa, Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Wartung und Fertigung im Orbit mit ladungsintensiven Betriebszyklen | +1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Qualifizierung von Festkörperbatterien für Strahlungsumgebungen | +1.0% | Global | Langfristig (≥ 4 Jahre) |

| KI-gestützte Zustandsdiagnostik zur Verlängerung der Batterielebensdauer | +0.8% | Nordamerika und Europa, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Verbreitung von Kleinsatellitenkonstellationen

Konstellationsbetreiber benötigen Batterien, die nach 50.000 Zyklen mehr als 80 % ihrer Kapazität behalten, was eine Nachfrage nach standardisierten 18650- und 21700-Lithium-Ionen-Zellen schafft, die speziell für den Weltraum gehärtet sind. Höhere Startkadenzraten komprimieren die Beschaffungsfenster, sodass Käufer zu Lieferanten mit automatisierten Fertigungslinien nach Bauplan und vorhandener Flugerfahrung tendieren. Großaufträge verbessern die Skaleneffekte und ermöglichen es Integratoren, die Kosten pro Watt statt den absoluten Preis zu priorisieren. Die Ladeakzeptanz bei niedrigen Temperaturen bleibt ein wichtiges Unterscheidungsmerkmal, da LEO-Busse häufige Eklipsenübergänge erleben. Die Einhaltung von ECSS-E-ST-20-20C ist nicht verhandelbar und verpflichtet Anbieter zur Pflege umfangreicher Datenpakete.

Migration von Nickel-Wasserstoff zu hochenergetischen Li-Ionen-Chemien

Der Wechsel von herkömmlichem Nickel-Wasserstoff zu Li-Ionen reduziert die Batteriemasse um bis zu 40 % und schafft Platz für Nutzlasten oder Treibstoffe. GEO-Telekommunikationsbetreiber maximieren den Umsatz, indem sie schwerere Transponder innerhalb bestehender Verkleidungshüllen starten, während staatliche Programme die Missionszeitpläne durch leichtere Transferstufen verkürzen. Li-Ionen hält auch die Kapazität über ein erweitertes Fenster von −20 °C bis +50 °C aufrecht, reduziert Heizlasten und vereinfacht die Wärmeregelung. Flugdaten bestätigen einen Kapazitätsverlust von unter 2 % nach 13 Jahren im GEO-Orbit, was das Vertrauen der Betreiber stärkt. Infolgedessen werden historische Nickel-Wasserstoff-Linien stillgelegt, und Komponentenlieferanten verlagern ihre Ressourcen auf fortschrittliche Anodenmaterialien.

Staatlich finanzierte Tiefraumfahrt- und Mondmissionen mit Anforderungen an extrem lange Zykluslebensdauer

Artemis-, Gateway- und Mars-Probenrückführungsmissionen benötigen Batterien, die eine fünfjährige Ruhephase überstehen und sich in einem Bereich von −150 °C bis +200 °C reaktivieren können. Behörden kofinanzieren Festkörper- und Lithium-Schwefel-Forschung und -Entwicklung, um 400 Wh/kg ohne brennbare Elektrolyte zu erreichen. Testkampagnen umfassen mehrere Thermovakuumkammern, die die dreifache Anzahl der für die LEO-Abnahme erforderlichen Zyklen ausführen, und nur Lieferanten mit raumfahrttauglichen Fertigungskontrollen können die Kosten absorbieren. Qualifizierungszeiträume von mehr als 24 Monaten begünstigen etablierte Anbieter mit nachgewiesener Tiefraumflugerfahrung, insbesondere solche mit eigenen Schwingungs- und Strahlungstestanlagen.

Wartung und Fertigung im Orbit mit ladungsintensiven Betriebszyklen

Robotische Betankungsschlepper und additive Fertigungsplattformen im Weltraum ziehen hohe Spitzenströme und verlangen dann eine schnelle Wiederaufladung, während sie sonnenbeschienene Bögen durchqueren. Designs integrieren fortschrittliche Batteriemanagementsoftware, die die Ladeschlussspannung basierend auf Echtzeit-Wärmekarten anpasst und die nutzbare Lebensdauer verlängert. Der Betriebszyklus steigert auch die Nachfrage nach Sicherungen auf Zellebene und modularen Packformaten, die den Austausch während der Wartung vereinfachen. Die Wärmeableitung wird zentral, da die Vakuumumgebung die konvektive Kühlung eliminiert; Lieferanten begegnen dem durch eingebettete Wärmerohre und hochleitfähige Aluminiumgehäuse.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Strahlungs- und Wärmequalifizierung erhöht Kosten und Vorlaufzeiten | -1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenabhängigkeit von raumfahrttauglichen Lithiumzellen und Rohstoffen | -1.1% | Global, akut in Europa und kleineren Märkten | Mittelfristig (2–4 Jahre) |

| Hohe Forschungs-, Entwicklungs- und Zertifizierungskosten begrenzen den Markteintritt neuer Anbieter | -0.9% | Global | Langfristig (≥ 4 Jahre) |

| Drohende PFAS-Verbote schränken die Verfügbarkeit fortschrittlicher Separatoren ein | -0.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Strahlungs- und Wärmequalifizierung erhöht Kosten und Vorlaufzeiten

ECSS- und NASA-Normen verpflichten jedes Batteriedesign, die Leistung bei −40 °C bis +60 °C unter Vakuum nachzuweisen und einer Strahlungsbelastung von 100 krad oder mehr standzuhalten. Vollständige Kampagnen dauern 18–24 Monate und verbrauchen Hunderte von Zellen, wodurch mehrere Millionen Dollar an nicht wiederkehrenden Kosten in das Programm einfließen. Verzögerungen wirken sich auf Startmanifeste aus und binden Testkapazitäten, insbesondere Schwingtische und Gammabestrahlungsräume. Die Belastung schreckt Startups ab und festigt die Position etablierter Anbieter mit umfangreichen Qualifizierungsdatensätzen.

Lieferkettenabhängigkeit von raumfahrttauglichen Lithiumzellen und Rohstoffen

Nur eine Handvoll zertifizierter Linien produziert raumfahrttaugliche Li-Ionen-Zellen, und die meisten sind auf Nickel und Kobalt angewiesen, das in einer begrenzten Anzahl von Regionen gefördert oder raffiniert wird. Ein Preisanstieg oder eine Exportbeschränkung kann Festpreisverträge für Satelliten stören und die Margen für Integratoren und Batterielieferanten komprimieren. Bevorstehende PFAS-Beschränkungen können auch Separatorneugestaltungen erzwingen, was neue Qualifizierungsschleifen und vorübergehende Engpässe bei konformem Material auslöst. Europäische Programme spüren den größten Druck, da sie Kauf-in-Europa-Mandate mit begrenzter inländischer Rohstoffverarbeitungskapazität in Einklang bringen müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: Energiedichte Lithium-Ionen-Technologie behält die Führung, während Festkörperbatterien an Bedeutung gewinnen

Li-Ionen belegte im Jahr 2024 73,65 % des Marktanteils für Raumfahrtbatterien, was jahrzehntelange Betriebsdaten und Verbesserungen der Fertigungsausbeute widerspiegelt. Flugerfahrung von annähernd 620 Millionen Zellstunden untermauert das Beschaffungsvertrauen, und hochnickelhaltige NCA- und NCM-Mischungen liefern nun 214 Wh/kg auf Packebene.[2]Quelle: Saft, "Raumfahrtenergie in die nächste Generation bringen," SAFT.COM Das Segment profitiert auch von ausgereiften Lieferketten, die von Elektrodenfolie bis hin zu kundenspezifischen Druckbehältern reichen. Die Marktgröße für Raumfahrtbatterien im Bereich Festkörper- und Lithium-Metall-Chemien wird mit einer CAGR von 15,60 % wachsen, angetrieben durch Missionsprofile, die eine spezifische Energie von 400 Wh/kg und inhärenten Widerstand gegen thermisches Durchgehen priorisieren. Nickel-Cadmium- und Nickel-Wasserstoff-Systeme überleben in Nischenumgebungen – insbesondere dort, wo −60 °C-Lagerung oder unbegrenzte Erhaltungsladungsausdauer die Masseersparnis überwiegen. Silber-Zink bleibt derweil für Trägerraketen relevant, die Stoßleistung bei Zündung und Stufentrennung benötigen.

Der Schwung in Richtung Festkörperbatterien hängt davon ab, gesinterte Keramikelektrolyte auf satellitengerechte Formate zu skalieren, ohne zu reißen, und eine Zykluslebensdauer von mehr als 1.000 Zyklen nachzuweisen. Führende Lieferanten kombinieren Festkörperstapel mit flexibel-starren Batteriemanagementsystemen, um mikrovibrationsinduzierten Delaminierungen entgegenzuwirken. Finanzierung durch öffentliche Stellen gleicht frühe Ausbeuteverluste aus, aber der vollständige Übergang wird den Prognosehorizont überspannen. Im Laufe des Zeitraums werden Hybridpacks, die Li-Ionen-Stränge für Grundlasten und aufkommende Chemien für Spitzenlastentnahmen kombinieren, zunehmen.

Nach Plattform: Satelliten treiben das Volumen an, während planetare Lander das Premiumwachstum anführen

Satelliten entfielen im Jahr 2024 auf 67,80 % des Marktanteils für Raumfahrtbatterien, was ihre Position als zentraler Volumentreiber des Sektors widerspiegelt. Standardisierte Batterieanforderungen und Großserienproduktion ermöglichen es Konstellationsbetreibern, günstige Kosten pro Wattstunde zu erzielen, insbesondere für Flotten wie SpaceX, OneWeb und Amazons Projekt Kuiper, die gemeinsam Tausende von Starts planen. Typische Satellitenbusse integrieren 50–200-Wh-Batteriesysteme, um schnelle Eklipsenzyklen und enge Massebudgets zu bewältigen, was qualifizierten Li-Ionen-Chemien einen entscheidenden Vorteil bei Beschaffungswettbewerben verschafft. Das Volumenangebot ermöglicht es Lieferanten auch, die hohen nicht wiederkehrenden Entwicklungskosten der ECSS-Qualifizierung zu amortisieren, was die Stückpreise für Folgeaufträge senkt. Trägerraketen bilden ein kleineres, aber technisch anspruchsvolles Teilsegment, das Stoßleistungspacks für Zündung und Stufentrennung benötigt. Im Gegensatz dazu spezifizieren bemannte Raumfahrzeuge und Raumstationen menschengerechte Batterien mit redundanten Sicherheitsschaltkreisen und Druckentlastungsmerkmalen, um strenge Flugtauglichkeitsregeln zu erfüllen.

Planetare Lander und Rover stellen die am schnellsten wachsende Plattformklasse dar und wachsen bis 2030 mit einer CAGR von 13,40 %, da mit Artemis verbundene Mondanlagen und Mars-Erkundungsfahrzeuge von der Konzept- in die Hardwarephase übergehen. Diese Missionen erfordern Mehrkilo-Wattstunden-Arrays, die jahrelang inaktiv bleiben und dann in Umgebungen, die von −150 °C-Nächten bis zu staubgefüllten Mittagshöchstwerten über 100 °C reichen, einwandfrei aktiviert werden können. Qualifizierungskampagnen umfassen ausgedehnte Thermovakuumtests, Vibrationen zur Simulation von Start- und Landestößen sowie Strahlungstests über die Tiefraumkreuzfahrtniveaus hinaus, um die Missionssicherheit zu gewährleisten, wo eine Reparatur unmöglich ist. Mitsubishi Electrics Auftrag zur Lieferung von Li-Ionen-Batterien für die Gateway-Mondplattform der NASA unterstreicht, wie hochwertige, strahlungsgehärtete Packs die Lieferantenportfolios umgestalten. Da die planetare Erkundung zunimmt, können Batterieanbieter, die Erfahrung mit Landern und Rovern nachweisen, höhere Margen erzielen, selbst wenn die breitere Marktgröße für Raumfahrtbatterien mit dem Satellitenvolumen skaliert.

Nach Orbitalklasse: LEO bleibt der Kern, Tiefraumfahrt fördert Innovationen

Der Markt für Raumfahrtbatterien verzeichnete im Jahr 2024 einen Anteil von 62,10 % bei LEO-Einsätzen, angetrieben durch Breitband- und Erdbeobachtungsnetzwerke, die die Kosten pro Wattstunde über alles stellen. Diese Flotten tolerieren Ladezustandsfenster bis zu 20 % während der Eklipse für häufige Bodenstationen. Obwohl in geringerer Anzahl vorhanden, veranlassen Tiefraumfahrzeuge radikale Designsprünge: Zellen müssen galaktische kosmische Strahlung abwehren und weite Temperaturschwankungen ohne konvektive Kühlung bewältigen. Die CAGR von 14,60 % des Segments spiegelt neue Artemis-Frachtlander und Probenrückführungsfahrzeuge wider.

MEO-Navigationsplattformen erfordern verbesserte Strahlungsabschirmung und geringe Selbstentladung, um die Taktgenauigkeit zu erhalten. GEO-Kommunikationssatellitenbatterien sind verlängerten Eklipsen von bis zu 72 Minuten ausgesetzt; daher verwenden Li-Ionen-Stränge dickere Stromkollektoren und Hochtemperaturbinder. Da Raumfahrzeuge von chemischem auf elektrischen Antrieb umsteigen, steigen die Spitzenleistungsanforderungen an Batterien, was die Einführung von Hochspannungsarchitekturen fördert.

Nach Energiedichteband: Mittlerer Bereich dominiert; Segment über 200 Wh/kg wächst stark

Batterien zwischen 100 Wh/kg und 200 Wh/kg stellten 53,20 % der Lieferungen im Jahr 2024 und balancieren Zuverlässigkeit und Kosten. Designs basieren auf ausgereiften 18650- und 21700-Zellen, die in geschweißte Aluminiumgehäuse mit doppelt redundanten Druckentlastungsventilen umverpackt werden. Die Klasse über 200 Wh/kg, die voraussichtlich eine CAGR von 13,15 % verzeichnen wird, setzt auf Masseersparnisse, die sich in schwerere Nutzlasten oder zusätzlichen Treibstoff übersetzen. Der Entwicklungsschwerpunkt liegt auf siliziumreichen Anoden und hochnickelreichen Kathoden, die durch fortschrittliche Separatoren stabilisiert werden, die nach Möglichkeit frei von PFAS-Verbindungen sind.

Packs unter 100 Wh/kg dienen Höhenforschungsraketen und Wiedereintrittskapsel, die extremen Wärmeschocks ausgesetzt sind. Dennoch erwartet der breitere Markt, die Schwelle von 300 Wh/kg in Pilotflügen bis 2028 zu überschreiten, wenn gesinterte Festelektrolyte und Lithium-Schwefel-Varianten ausgereift sind.

Nach Funktion: Sekundärbatterien dominieren Langzeitmissionen

Sekundäre wiederaufladbare Systeme erzielten im Jahr 2024 78,62 % des Umsatzes, da die meisten Raumfahrzeuge Tausende von Eklipsenzyklen benötigen. Langsame Kalenderalterung und robuste Zustandsüberwachungsalgorithmen untermauern eine CAGR von 10,54 % bis 2030. Die Raumfahrtbatteriebranche konzentriert ihre Forschungs- und Entwicklungsbudgets auf siliziumbasierte Anoden, die Schwellungen reduzieren und die Kalenderlebensdauer auf über 15 Jahre verlängern.

Primärbatterien bleiben für Trägerraketen und planetare Sonden für einmalige Energiestöße unverzichtbar. Silber-Zink-Module erreichen gravimetrische Leistungsdichten von über 400 W/kg, leiden jedoch unter begrenzter Zykluslebensdauer, was sie auf Einwegstufen beschränkt. Missionsarchitekten wägen die Kompromisse sorgfältig ab: Eine wachsende Anzahl von Landern wählt nun Hybridkonfigurationen, die Primärpacks für Abstiegszündungen mit wiederaufladbaren Arrays für Oberflächenoperationen kombinieren.

Geografische Analyse

Nordamerika führte den Markt für Raumfahrtbatterien im Jahr 2024 mit einem Anteil von 37,90 %. Seine Dominanz ergibt sich aus der konsistenten Beschaffungspipeline der NASA und erstklassigen Hauptauftragnehmern, die gemeinsam mehrjährige Batterieverträge vergeben. Safts Erweiterung des Werks in Jacksonville auf eine jährliche Kapazität von 5 GWh unterstreicht das Engagement der Region für die inländische Zellenversorgung.[3]Quelle: Electronics Specifier, "Saft rüstet sich für die Li-Ionen-Batterieproduktion in Amerika," ELECTRONICSSPECIFIER.COM Das Inflationsbekämpfungsgesetz fügt Investitionsgutschriften hinzu, die die Kosten für in den USA bezogene Kobalt- und Nickelzwischenprodukte teilweise ausgleichen. Kanada liefert spezielle Wärmedämmdecken und Druckbehälter, während Mexiko Nicht-Flug-Bodenunterstützungsvorrichtungen bearbeitet.

Europa trägt einen robusten Nachfragepool bei, der durch ESA-Flaggschiffprogramme und Erneuerungen von Telekommunikationssatelliten verankert ist. Französische, deutsche und italienische Tochtergesellschaften globaler Batteriegruppen betreiben Forschungs- und Entwicklungszentren, die sich auf keramische Festkörperstapel und europaspezifische PFAS-freie Separatoren konzentrieren. Die Einhaltung der REACH-Verordnung sowie bevorstehende PFAS-Verbote werden Chemie-Roadmaps in Richtung fluorfreier Binder lenken. Britische Kleinsatellitenbauer steigern das Volumen, während osteuropäische Lieferanten Gehäuse und nicht kritische Strukturkomponenten bereitstellen.

Der Asien-Pazifik-Raum verzeichnet die stärkste CAGR von 12,65 %. Indien richtet sich an seinem Ziel einer Raumfahrtwirtschaft von 44 Milliarden USD bis 2033 aus und nutzt öffentlich-private Partnerschaften, um Zellmontagelinien in der Nähe von Trägerraketen-Integrationsstätten zu errichten. Japanische Satellitenhersteller bevorzugen inländisch produzierte Batterien, wie der Vertrag zur Lieferung von Li-Ionen-Packs für die Gateway-Plattform belegt. Chinas vertikal integriertes Ökosystem bedient im Wesentlichen nationale Programme, aber Technologietransferregeln begrenzen die westliche Beteiligung. Südkorea entwickelt Beutelzellenbeschichtungsverfahren, die aus seinem Elektrofahrzeugsektor übernommen wurden, und Australien finanziert Laborforschung zu Lithium-Schwefel-Batterien für Mondflächenrover.

Wettbewerbslandschaft

Der Markt bleibt mäßig konsolidiert. Saft, EaglePicher, GS Yuasa und ABSL halten durch langjährige Flugerfahrung und vertikal integrierte Linien gefestigte Positionen. Saft meldet mehr als 35.000 Zellen im Orbit auf 768 Satelliten, was unübertroffene Zuverlässigkeitsdatensätze schafft. Der Wettbewerbsvorteil konzentriert sich auf Qualifizierungsgeschwindigkeit, interne Strahlungstests und die Fähigkeit, gemischte Chemien unter Einzelverträgen zu liefern.

Investitionsmuster zeigen, dass etablierte Anbieter ihre Chemien erweitern: Saft kooperiert mit französischen Instituten an Festkörperbatterien, und GS Yuasa passt Siliziumanodentechnologie aus dem Automobilbereich für GEO-Packs an. Neue Marktteilnehmer konzentrieren sich auf enge Nischen, wie Festkörperbatterien für Mikrosatelliten oder Lithium-Schwefel für Tiefraumfahrt, wo kleinere Losgrößen Qualifizierungskostennachteile abmildern. Fusionen und Übernahmen bleiben selektiv; Hauptauftragnehmer bevorzugen langfristige Liefervereinbarungen gegenüber direkten Übernahmen, um die Resilienz durch mehrere Lieferanten zu erhalten.

Die Preise liegen 20–25 % über terrestrischen Äquivalenten aufgrund strenger Prüfung und einer Abnahmekampagne, die die Komponentenkosten verdoppeln kann. Dennoch drängen Konstellationskäufer auf Kosteneffizienz durch Rahmenverträge, die Tausende von Packs abdecken, was die Verhandlungsmacht leicht zugunsten großer Flottenoperatoren verschiebt. Der zukünftige Wettbewerb wird davon abhängen, PFAS-freie Separatoren zu beherrschen und mehr als 300 Wh/kg im Orbitalbetrieb nachzuweisen.

Marktführer in der Raumfahrtbatteriebranche

Saft Groupe SA

GS Yuasa Corporation

EnerSys

Airbus SE

EaglePicher Technologies, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: KULR Technology Group, Inc. brachte sechs neue handelsübliche Versionen seiner KULR ONE Space (K1S) CubeSat-Batterielinie mit Kapazitäten von 100 bis 500 Wh auf den Markt. Diese Batterien sind darauf ausgelegt, die wachsenden Anforderungen von Kunden im Raumfahrtsektor zu erfüllen, und zeigen die Innovationskraft des Unternehmens bei Zukunftstechnologien.

- Dezember 2024: KULR Technology Group, Inc. gab Pläne bekannt, seine KULR ONE Space (K1S)-Batterie über Exolaunch auf einer SpaceX-Mitflugmission im Jahr 2026 zu starten. Dieser Meilenstein steht im Einklang mit KULRs Fokus auf fortschrittliche Batteriesysteme für den wachsenden Markt für Raumfahrtbatterien.

Berichtsumfang des globalen Markts für Raumfahrtbatterien

| Lithium-Ionen (Li-Ionen) |

| Nickel-Cadmium (NiCd) |

| Nickel-Wasserstoff (NiH2) |

| Silber-Zink |

| Festkörper/Lithium-Metall |

| Sonstige |

| Satelliten |

| Trägerraketen |

| Bemannte Raumfahrzeuge und Raumstationen |

| Planetare Lander und Rover |

| Niedriger Erdorbit (LEO) |

| Mittlerer Erdorbit (MEO) |

| Geostationärer Orbit (GEO) |

| Tiefraumfahrt / Interplanetare Missionen |

| Weniger als 100 Wh/kg |

| 100–200 Wh/kg |

| Mehr als 200 Wh/kg |

| Primär (nicht wiederaufladbar) |

| Sekundär (wiederaufladbar) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Israel | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Batterietyp | Lithium-Ionen (Li-Ionen) | ||

| Nickel-Cadmium (NiCd) | |||

| Nickel-Wasserstoff (NiH2) | |||

| Silber-Zink | |||

| Festkörper/Lithium-Metall | |||

| Sonstige | |||

| Nach Plattform | Satelliten | ||

| Trägerraketen | |||

| Bemannte Raumfahrzeuge und Raumstationen | |||

| Planetare Lander und Rover | |||

| Nach Orbitalklasse | Niedriger Erdorbit (LEO) | ||

| Mittlerer Erdorbit (MEO) | |||

| Geostationärer Orbit (GEO) | |||

| Tiefraumfahrt / Interplanetare Missionen | |||

| Nach Energiedichteband | Weniger als 100 Wh/kg | ||

| 100–200 Wh/kg | |||

| Mehr als 200 Wh/kg | |||

| Nach Funktion | Primär (nicht wiederaufladbar) | ||

| Sekundär (wiederaufladbar) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Israel | |||

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Raumfahrtbatterien?

Die Marktgröße für Raumfahrtbatterien beträgt im Jahr 2025 3,40 Milliarden USD und soll bis 2030 5,41 Milliarden USD erreichen, was einer CAGR von 9,73 % entspricht.

Welcher Batterietyp führt bei der Satellitenadoption?

Lithium-Ionen (Li-Ionen) hält einen Anteil von 73,65 % dank hoher Energiedichte und umfangreicher Flugerfahrung.

Welche Orbitalklasse verzeichnet das schnellste Wachstum?

Tiefraumfahrt- und interplanetare Missionen verzeichnen bis 2030 die höchste CAGR von 14,60 %, da Mond- und Marsprogramme expandieren.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum verzeichnet eine CAGR von 12,65 %, angetrieben durch Indiens expandierenden Startsektor und Japans Satellitenproduktion.

Was ist das Haupthemmnis für neue Lieferanten?

Strenge Strahlungs- und Wärmequalifizierung kann Designzyklen auf bis zu 24 Monate verlängern und Entwicklungskosten um mehrere Millionen erhöhen.

Wie gehen Lieferanten mit PFAS-Vorschriften um?

Anbieter testen fluorfreie Separatoren und keramische Festkörperschichten, um bevorstehende Umweltstandards zu erfüllen.

Seite zuletzt aktualisiert am: