Marktgröße und Marktanteil für Automobilmotorenöle in Südostasien und Ozeanien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

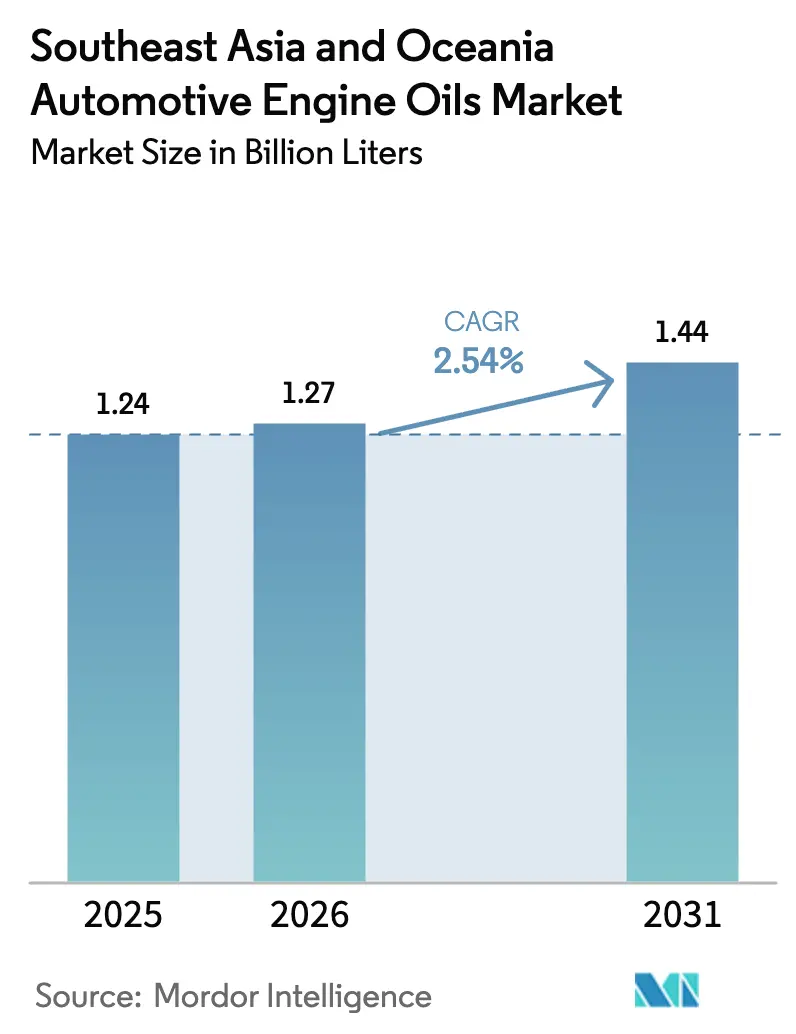

| Marktgröße im Basisjahr (2025) | 1.24 Milliarden Liter |

| Marktvolumen (2026) | 1.27 Milliarden Liter |

| Marktvolumen (2031) | 1.44 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 2.54% CAGR |

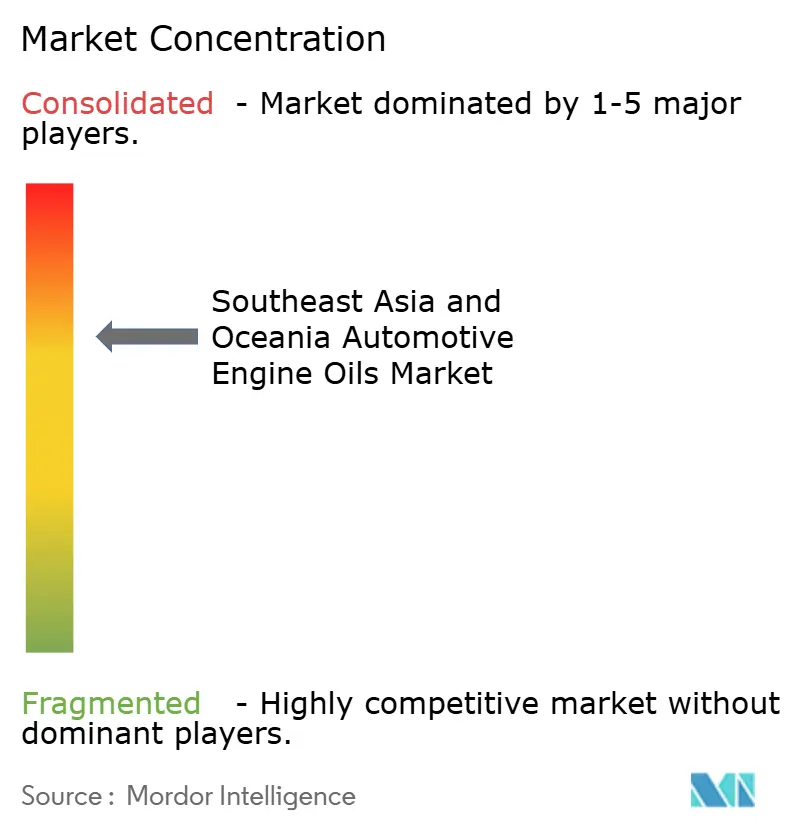

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobilmotorenöle in Südostasien und Ozeanien von Mordor Intelligence

Die Marktgröße für Automobilmotorenöle in Südostasien und Ozeanien wird voraussichtlich von 1,24 Milliarden USD im Jahr 2025 auf 1,27 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 2,54 % über den Zeitraum 2026–2031 einen Wert von 1,44 Milliarden USD erreichen. Die Nachfragestabilität spiegelt die Expansion von Flotten für die letzte Meile der Zustellung, zyklische Bergbauaktivitäten und die anhaltende Abhängigkeit von Zweirädern wider, auch wenn Elektrifizierungsinitiativen allmählich an Fahrt gewinnen. Integrierte Ölkonzerne bauen ihre regionale Mischkapazität aus, um Lieferketten zu verkürzen, während regulatorische Maßnahmen in Richtung Euro-5/6-Normen den Produktmix in Richtung niedrigviskoser Synthetikprodukte verschieben. Die Digitalisierung von Flotten ermöglicht vorausschauende Wartung und fördert die Nutzung von Premium-Synthetikprodukten, obwohl der Gesamtverbrauch in Litern pro Fahrzeug tendenziell sinkt. Gleichzeitig wird erwartet, dass die auf Motorräder ausgerichtete städtische Mobilität und die ressourcengetriebene Nutzung von Schwerlastgeräten die kurzfristigen Volumina in ASEAN und Ozeanien stützen werden.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führte Personenkraftwagen-Motoröl mit einem Anteil von 63,45 % am Markt für Automobilmotorenöle in Südostasien und Ozeanien im Jahr 2025. Motorradmotorenöl verzeichnet bis 2031 eine CAGR von 2,67 %.

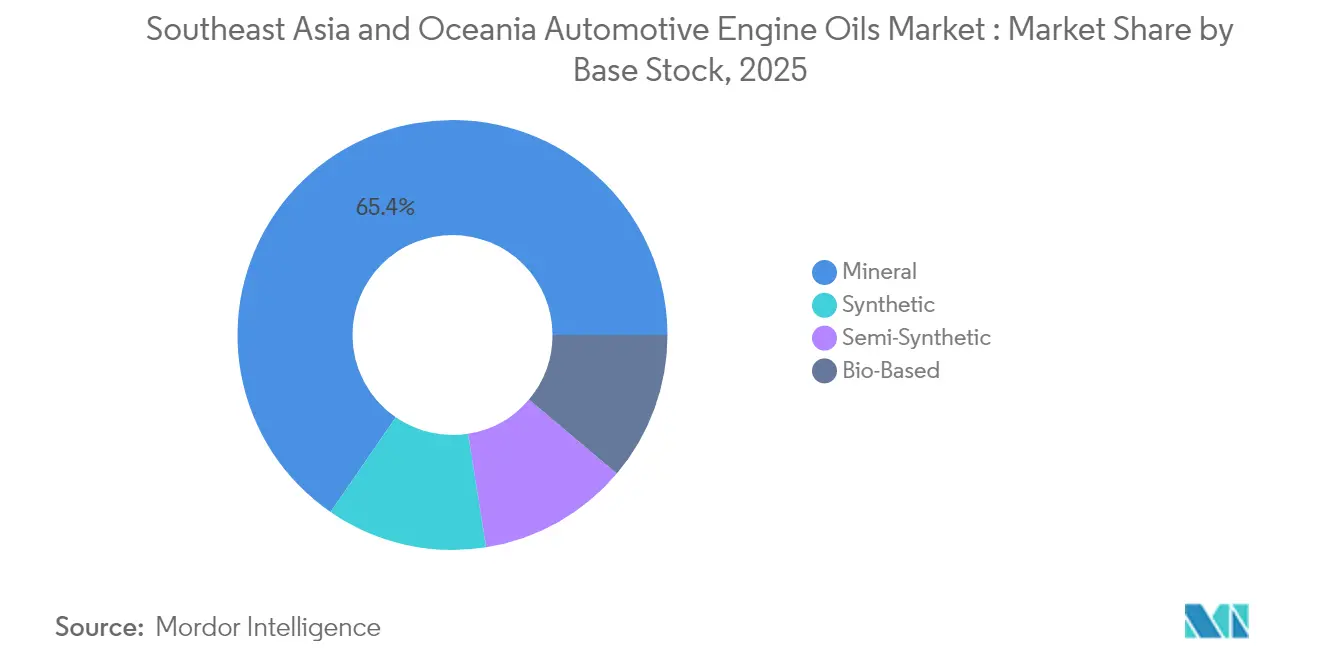

- Nach Basisöl entfielen Mineralölformulierungen auf 65,40 % der Marktgröße für Automobilmotorenöle in Südostasien und Ozeanien im Jahr 2025, während synthetische Formulierungen mit einer CAGR von 2,86 % bis 2031 das schnellste Wachstum verzeichnen.

- Nach Geografie erfasste Indonesien 30,20 % der Marktgröße für Automobilmotorenöle in Südostasien und Ozeanien im Jahr 2025, während Australien mit einer CAGR von 3,45 % bis 2031 das schnellste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Automobilmotorenöle in Südostasien und Ozeanien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Zweiradbestand stützt MCO-Volumina | +0.8% | Indonesien, Thailand, Vietnam, Philippinen | Mittelfristig (2–4 Jahre) |

| E-Commerce-Flotten für die letzte Meile verkürzen Ölwechselintervalle | +0.6% | Städtische Zentren in ASEAN, Australien | Kurzfristig (≤ 2 Jahre) |

| Bergbau- und Landwirtschaftsaufschwung in Ozeanien steigert HDMO-Nachfrage | +0.4% | Australien, Neuseeland | Langfristig (≥ 4 Jahre) |

| Staatliche Kraftstoffeffizienzvorschriften treiben niedrigviskose Synthetikprodukte an | +0.5% | Thailand, Malaysia, Singapur | Mittelfristig (2–4 Jahre) |

| Flottenabonnement und telematikgestützte vorausschauende Wartung | +0.3% | Gewerbliche Flottensegmente weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Zweiradbestand stützt MCO-Volumina

Indonesien verzeichnete 2023 ein Wachstum beim Motorradabsatz. Ähnliche rollermobilitätsorientierte Muster in Thailand und Vietnam führen zu einer hohen Häufigkeit von Motorölwechseln im feuchten Stop-and-go-Verkehr. Jüngere städtische Bevölkerungsgruppen betrachten Zweiräder als erschwingliches Transportmittel, sodass die Viskositätsklassen 10W-30 und 15W-40 Standardprodukte bleiben. Schmierstoffhersteller positionieren mittelklassige Halbsynthetikprodukte, um steigende verfügbare Einkommen anzusprechen, ohne preissensible Fahrer auszuschließen. Infolgedessen bezieht der Markt für Automobilmotorenöle in Südostasien und Ozeanien weiterhin mehr als ein Viertel seines Gesamtvolumens aus Motorradanwendungen.

E-Commerce-Flotten für die letzte Meile verkürzen Ölwechselintervalle

Erwartungen an die Lieferung am selben Tag verkürzen die Wartungszyklen für Fahrdienst-Pkw und Zweiräder, die inzwischen höhere jährliche Laufleistungen als privat genutzte Fahrzeuge aufweisen. Telematik-Dashboards verfolgen den Schmierstoffzustand, doch die begrenzte Ladeinfrastruktur hält viele Paketzustellunternehmen weiterhin von Verbrennungsmotoren abhängig. Infolgedessen profitiert der Markt für Automobilmotorenöle in Südostasien und Ozeanien von einer höheren Nachfrageelastizität, die mit dem boomenden Online-Einzelhandel verbunden ist.

Bergbau- und Landwirtschaftsaufschwung in Ozeanien steigert HDMO-Nachfrage

Steigende Eisenerz- und Kohlepreise beleben australische Minenexpansionen, erhöhen die Betriebsstunden von Muldenkipper-Motoren und steigern den Bedarf an Schwerlast-Motoröl. OEM-Handbücher für Caterpillar- und Komatsu-Geräte schreiben 15W-40-CK-4-Öle vor, um abrasivem Staub und hohen Lastfaktoren standzuhalten. Neuseelands Milchwirtschaft und Weinbausektoren modernisieren Traktoren und Erntemaschinen und steigern die Nachfrage nach universellen Traktorgetriebeölen. Händler in Perth und Brisbane berichten von vierteljährlichen Engpässen bei 200-Liter-Fässern während der Ernte- und Baupeaks. Diese Betriebsintensität unterstützt einen Premium-Mix und stärkt die Ertragsstabilität im Markt für Automobilmotorenöle in Südostasien und Ozeanien.

Staatliche Kraftstoffeffizienzvorschriften treiben niedrigviskose Synthetikprodukte an

Thailands Fahrplan in Richtung Euro-5/6-Emissionen, nach der Einführung von Euro 4 im Jahr 2012, verpflichtet OEMs zur Verwendung von 0W-20- oder 0W-16-Ölen, die Pumpverluste reduzieren[1]Binh Pham Hoa et al., "Status der Fahrzeugemissionsnormen in der ASEAN-Region," Journal of Sustainable Development Innovations, jsi.aspur.rs. Malaysias Schmierstoffzertifizierungssystem von 2024 benachteiligt minderwertige Mischungen und schafft Regalplatz für hochleistungsfähige Synthetikprodukte. Singapur besteuert bereits Kohlenstoffemissionen und drängt Flottenbesitzer zu kraftstoffeffizienten Schmierstoffen. Japanische GLV-2-Entwurfsspezifikationen beeinflussen in ASEAN montierte Hybrid-Personenkraftwagen und stimulieren die Nachfrage nach Basisölen mit sehr hohem Viskositätsindex. Infolgedessen steigen die Synthetikvolumina jährlich um 2,93 % und übertreffen das Gesamtwachstum des Marktes für Automobilmotorenöle in Südostasien und Ozeanien.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Durchdringung von batterieelektrischen Fahrzeugen und elektrischen Zweirädern in städtischen Zentren | -0.9% | Städtische Zentren in ASEAN, Australien | Mittelfristig (2–4 Jahre) |

| Synthetikprodukte mit verlängerten Ölwechselintervallen senken den Literverbrauch pro Fahrzeug | -0.4% | Premium-Fahrzeugsegmente weltweit | Kurzfristig (≤ 2 Jahre) |

| Hohe Importabhängigkeit bei Additiven (Devisen- und Frachtvolatilität) | -0.3% | Importabhängige Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Durchdringung von batterieelektrischen Fahrzeugen und elektrischen Zweirädern in städtischen Zentren

Jakarta, Bangkok und Manila führen Anreizpakete ein, die die Kaufpreise für Elektromotorräder senken[2]Japanische Internationale Kooperationsagentur, "Datenerhebungs- und Bestätigungserhebung zur Entwicklung der Elektromotorradindustrie und Stärkung der Lieferkette in Indonesien: Abschlussbericht," jica.go.jp. Grab erprobt Roller mit Batteriewechselsystem, die ölfreie Antriebsstränge nutzen und konventionelle MCO-Liter direkt verdrängen. Australische Bundesstaaten bieten Rabatte auf Elektrotransporter für den städtischen Güterverkehr und reduzieren die Diesel-HDMO-Nachfrage in Metropolkorridoren. Während die Elektrifizierung außerhalb von Megastädten langsam voranschreitet, verlagert der politische Schwung Forschungs- und Entwicklungsbudgets hin zu Antriebsstrangflüssigkeiten und Kühlmitteln für das Wärmemanagement statt zu Kurbelgehäuseölen, was das langfristige Volumenwachstum des Marktes für Automobilmotorenöle in Südostasien und Ozeanien begrenzt.

Synthetikprodukte mit verlängerten Ölwechselintervallen senken den Literverbrauch pro Fahrzeug

Moderne vollsynthetische 0W-20-Öle ermöglichen Ölwechselintervalle von 15.000–20.000 Kilometern, was dem Doppelten der Empfehlungen für konventionelle Mineralöle entspricht. OEM-Garantiehefte für Hybrid-Personenkraftwagen empfehlen nun 12-monatige Wartungszyklen, was die jährlichen Ölwechselbesuche um die Hälfte reduziert. Flottenmanager, die prädiktive Analysen über cloudbasierte Dashboards nutzen, berichten von einem Rückgang des Schmierstoffeinkaufsvolumens nach dem Wechsel zu Premium-Synthetikprodukten. Obwohl Literverluste teilweise durch höhere Margen pro Liter ausgeglichen werden, müssen mengenmäßig orientierte Händler ihre Verkaufsziele im Markt für Automobilmotorenöle in Südostasien und Ozeanien stärker auf Wert als auf reines Volumen ausrichten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: PCMO-Dominanz steht vor der Wachstumsherausforderung durch MCO

Personenkraftwagen-Motoröl macht 63,45 % des Marktanteils für Automobilmotorenöle in Südostasien und Ozeanien im Jahr 2025 aus, was die wachsende Fahrzeugdichte in Indonesien, Thailand und Malaysia widerspiegelt. OEM-Umstellungen auf Viskositäten 5W-30 und 0W-20 gewinnen in Singapur und Australien an Bedeutung und treiben die Synthetikdurchdringung und die durchschnittlichen Verkaufspreise in die Höhe. Schwerlast-Motoröl ist eng mit Fracht-, Bergbau- und Infrastrukturzyklen verbunden; anhaltende Rohstoffexporte halten australische Werkstätten mit der Wartung von Muldenkippern und Bulldozern beschäftigt. Motorradmotorenöl hingegen soll bis 2031 eine CAGR von 2,67 % verzeichnen, gestützt durch die Dominanz von Rollern in der städtischen Mobilität.

Synthetische MCO-Mischungen mit molybdänbasierten Reibungsmodifikatoren verzeichnen das höchste Jahreswachstum innerhalb des Segments, da Fahrdienst-Fahrer eine bessere Gasannahme und eine längere Kupplungslebensdauer anstreben. Die Premiumisierung verläuft schrittweise, da die Preissensibilität der Verbraucher die Mehrmarkenlagerung in informellen Kiosken unterstützt. Infolgedessen verfolgen Händler eine Kanalsegmentierung, indem sie Flaggschiff-Synthetikprodukte für E-Commerce- und Werkstattkanäle reservieren und preislich wettbewerbsfähige Marken für Straßenstände bereitstellen.

Nach Basisöl: Mineralöle behalten Marktanteil trotz Synthetikfortschritt

Mineralöle hielten 65,40 % des Marktes für Automobilmotorenöle in Südostasien und Ozeanien im Jahr 2025. Basisöle der Gruppe I und II von Thai Oil und GS Caltex versorgen inländische Mischbetriebe und ermöglichen scharfe Preisgestaltung bei Werbeaktionen. Halbsynthetische Angebote überbrücken die Lücke, indem sie Mineralölgehalt mit synthetischen Komponenten kombinieren, um API-SP-Leistungsstandards zu mittleren Preisen zu erfüllen. Gruppe-III+-Synthetikprodukte wachsen jedoch mit einer Rate von 2,86 % pro Jahr, angetrieben durch staatliche Emissionsfahrpläne und OEM-Hybrideinführungen. Singapur importiert PIONA-kontrollierte Basisöle über die Jurong-Terminals und versendet die Fässer unter Zollverschlussregelungen nach Malaysia und Vietnam, was die regionale Versorgungsinterdependenz unterstreicht.

Biobasierte Ester machen einen kleinen Anteil der Marktgröße für Automobilmotorenöle in Südostasien und Ozeanien aus, finden aber eine Nischennutzung in Außenbordmotoren rund um das Great Barrier Reef, wo die biologische Abbaubarkeit einen erheblichen Ökosystemwert hat. Marktaufklärungskampagnen von Spezialformulierern betonen die Oxidationsstabilität und Dichtungsverträglichkeit und entkräften Bedenken hinsichtlich der Kompatibilität mit älteren Motoren. In Zukunft wird erwartet, dass die Synthetikmarktanteile nach 2027 schneller zunehmen, wenn mehr ASEAN-Hauptstädte ihre Kraftstoffeffizienzbesteuerungssysteme an die Vorschriften der Vereinten Nationen angleichen.

Geografische Analyse

Indonesien macht 30,20 % des regionalen Volumens im Jahr 2025 aus, angetrieben durch seine Millionen umfassende Motorradflotte und eine wachsende Montagebase für leichte Nutzfahrzeuge. Inländische Vertriebskanäle bleiben fragmentiert, sodass Großunternehmen in Markenkioske und mobile Fahrzeuge investieren, um die Produktauthentizität zu gewährleisten. Die schrittweise Elektrifizierung senkt die langfristigen Aussichten für Mineral-MCO, schafft aber Chancen bei Elektrogetriebeflüssigkeiten und Kühlmitteln.

Thailand und Malaysia werden voraussichtlich ein mittleres einstelliges Wachstum verzeichnen, gestützt durch etablierte Komponentenexportindustrien. Thailands Übergang zu Euro 6 erfordert die Bereitschaft zur 0W-16-Versorgung, während Malaysias Kennzeichnungssystem von 2024 für Motorenöle Fälschungen aussondert und multinationale Unternehmen mit Qualitätslabors begünstigt. Vietnam und die Philippinen weisen eine steigende Fahrzeugdurchdringung auf, behalten jedoch aufgrund der Preissensibilität die Mineralöldominanz bei und erhalten damit Vertriebsmodelle, die eher auf Groß- und Einzelhandelskanäle als auf Servicecenterverträge ausgerichtet sind.

Australien liefert die schnellste CAGR von 3,45 % bis 2031, dank Minenexpansionen in Pilbara und Kohleflözgasprojekten in Queensland. Schwerlastgeräte-Überholungszyklen beschleunigen den Schmierstoffverbrauch, trotz eines moderaten Wachstums der Fahrzeugpopulation. Umweltpolitiken fördern die Einführung der Kategorien CK-4 und FA-4 und veranlassen Flottenmanager zur Nutzung von Vollsynthetikprodukten. Neuseelands Milchwirtschaft und Gartenbauindustrien übernehmen universelle Traktoröle, die mit Tier-4-Final-Motoren kompatibel sind, und tragen zu einer stabilen Nachfrage im Geländebereich bei. Insgesamt erzielt Ozeanien hohe Einnahmen pro Liter und steigert damit die Rentabilität für Lieferanten, die die ISO-14001-Lieferkettenkriterien erfüllen.

Wettbewerbslandschaft

Der Markt für Automobilmotorenöle in Südostasien und Ozeanien ist mäßig konzentriert. Telematikgestützte Servicepakete differenzieren Marktführer. Regionale Raffinerien integrieren die vorgelagerte Basisölversorgung mit der nachgelagerten Markenbildung und ermöglichen eine konsistente Preisgestaltung trotz Schwankungen bei den Rohstoffpreisen. Nischenimporteure konzentrieren sich auf Leistungsenthusiasten und unterstreichen den langen Schwanz der Markenproliferation, da die Vorschriften strenger werden. Investitionen in dynamische Bestandssysteme, manipulationssichere Verpackungen und Kleinmengen-E-Commerce-Lagereinheiten nehmen zu und spiegeln eine Entwicklung vom Rohstoffverkauf hin zum verbraucherorientierten Marketing wider. Insgesamt hängt der Wettbewerbsvorteil eines Lieferanten von der Mischflexibilität, datengesteuerten Servicefähigkeiten und der Vertriebsreichweite über Tausende von Inseln und Landesgrenzen ab.

Branchenführer im Markt für Automobilmotorenöle in Südostasien und Ozeanien

Shell plc

PETRONAS Lubricants International

Exxon Mobil Corporation

BP p.l.c.

TotalEnergies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die TOTALENERGIES-Tochtergesellschaft Lubrilog brachte eine PFAS-freie Plastogrease-Reihe für Automobilaktuatoren auf den Markt und antizipiert damit regulatorische Beschränkungen für per- und polyfluorierte Alkylsubstanzen.

- Juni 2025: BP p.l.c. leitete einen Prozess zur Veräußerung seines Castrol-Schmierstoffgeschäfts ein, das mit bis zu 10 Milliarden USD bewertet wird, als Teil eines umfassenderen Veräußerungsplans über 20 Milliarden USD, der vor 2027 abgeschlossen werden soll.

Berichtsumfang des Marktes für Automobilmotorenöle in Südostasien und Ozeanien

| Personenkraftwagen-Motoröl (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Sonstige Viskositätsklassen | |

| Schwerlast-Motoröl (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Sonstige Viskositätsklassen | |

| Motorradmotorenöl (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Sonstige Viskositätsklassen |

| Mineralöl |

| Synthetisch |

| Halbsynthetisch |

| Biobasiert |

| Malaysia |

| Singapur |

| Thailand |

| Vietnam |

| Indonesien |

| Philippinen |

| Australien |

| Sonstige (Neuseeland, Kambodscha und Myanmar) |

| Nach Produkttyp | Personenkraftwagen-Motoröl (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Sonstige Viskositätsklassen | ||

| Schwerlast-Motoröl (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Sonstige Viskositätsklassen | ||

| Motorradmotorenöl (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Sonstige Viskositätsklassen | ||

| Nach Basisöl | Mineralöl | |

| Synthetisch | ||

| Halbsynthetisch | ||

| Biobasiert | ||

| Nach Geografie | Malaysia | |

| Singapur | ||

| Thailand | ||

| Vietnam | ||

| Indonesien | ||

| Philippinen | ||

| Australien | ||

| Sonstige (Neuseeland, Kambodscha und Myanmar) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die Schmierstoffnachfrage in Südostasien und Ozeanien im Jahr 2026?

Die Gesamtnachfrage wird auf 1,27 Milliarden Liter geschätzt, mit einem prognostizierten jährlichen Anstieg von 2,54 % bis 2031.

Welche Produktkategorie hat heute den größten Marktanteil?

Personenkraftwagen-Motoröl macht 63,45 % des Gesamtvolumens 2025 aus, angetrieben durch wachsende Fahrzeugdichte und OEM-Viskositätsumstellungen.

Warum ist Australien der am schnellsten wachsende Markt in der Region?

Die Modernisierung von Bergbau- und Landwirtschaftsgeräten steigert den Schwerlast-Motorölverbrauch und erzeugt eine CAGR von 3,45 % bis 2031.

Welche Faktoren beschleunigen die Einführung synthetischer Schmierstoffe?

Emissionsvorschriften in Richtung Euro 5/6, OEM-Hybrideinführungen und telematikgestützte Flottenwartung treiben allesamt die Nachfrage nach niedrigviskosen Synthetikprodukten an.

Wie wird die Durchdringung von Elektrofahrzeugen den Motorölabsatz beeinflussen?

Die Verbreitung von batterieelektrischen Fahrzeugen und elektrischen Zweirädern, insbesondere in städtischen Zentren, reduziert die Kurbelgehäuseölnachfrage und dämpft damit das Wachstum.

Seite zuletzt aktualisiert am: