Marktgröße und Marktanteil für Drehmaschinen und -ausrüstungen in Südkorea

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße im Basisjahr (2025) | 0.3 Milliarden US-Dollar |

| Historischer Datenzeitraum | 2020 - 2024 |

| Marktgröße (2026) | 0.32 Milliarden US-Dollar |

| Marktgröße (2031) | 0.42 Milliarden US-Dollar |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Drehmaschinen und -ausrüstungen in Südkorea von Mordor Intelligence

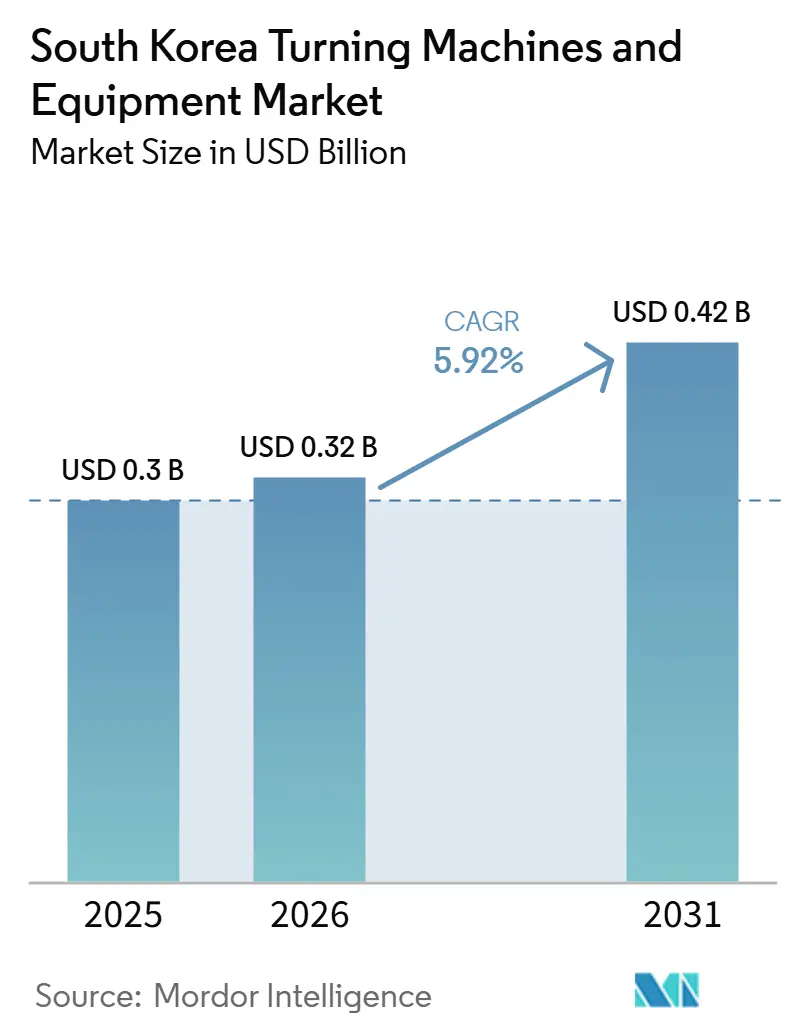

Die Marktgröße für Drehmaschinen und -ausrüstungen in Südkorea wird voraussichtlich von 0,3 Milliarden USD im Jahr 2025 auf 0,32 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,92 % über 2026–2031 0,42 Milliarden USD erreichen.

Südkorea bleibt eine der größten Fertigungswirtschaften der Welt, und seine breite industrielle Basis hält es an der Spitze des Ausrüstungsmarktes, verbunden mit einer stabilen Nachfrage nach Präzisionsmetallbearbeitungssystemen in exportorientierten Produktionslinien. Die Exporte von Allgemeinmaschinen erreichten 2024 51,2 Milliarden USD, was die Bedeutung von Bearbeitungsausrüstungen für die industrielle Lieferkette des Landes unterstreicht. Der Markt für Drehmaschinen und -ausrüstungen in Südkorea verfügt über eine dauerhafte Basis in der Automobil-, Elektronik- und Investitionsgüterproduktion. Die Nachfrage verlagert sich auch in Richtung höherer Präzision, da Hersteller von Halbleitern, Elektrofahrzeugen, Verteidigung und Luft- und Raumfahrt engere Toleranzen und eine stabilere Bearbeitungsleistung benötigen, als ältere Produktionsprogramme erforderten. Der Markt für Drehmaschinen und -ausrüstungen in Südkorea profitiert auch von der Finanzierung intelligenter Fabriken, die Käufer in Richtung vernetzter CNC-Plattformen drängt, die Echtzeit-Datenfluss, vorausschauende Wartung und engere Prozesskontrolle unterstützen können. Gleichzeitig verhindern hohe Ausrüstungskosten, Arbeitskräftemangel und langsamere Ersatzzyklen eine schnellere Expansion des Marktes für Drehmaschinen und -ausrüstungen in Südkorea, auch wenn die Nachfrage aus den Bereichen Halbleiter, Mobilität und Verteidigung einen stabilen Boden für das Wachstum schafft.

Wichtigste Erkenntnisse des Berichts

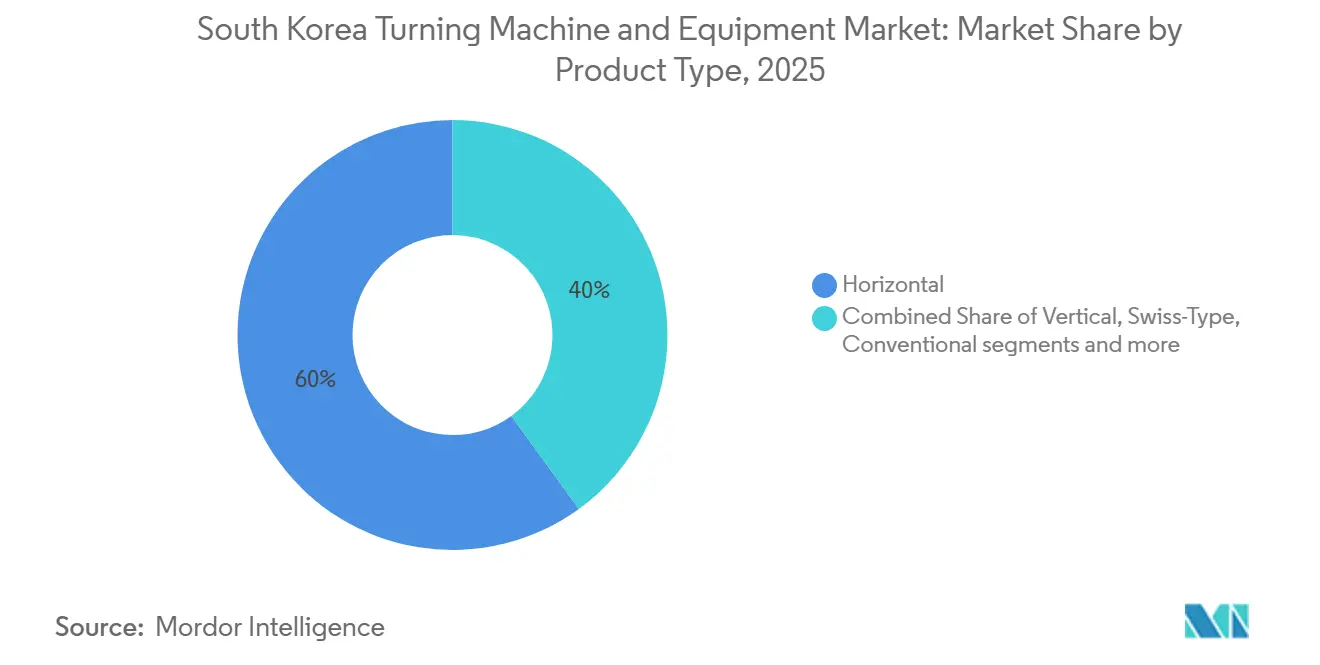

- Nach Produkttyp entfiel auf das Horizontalsegment im Jahr 2025 ein Anteil von 60 % am Markt für Drehmaschinen und -ausrüstungen in Südkorea, während das Segment für Multitasking-Drehmaschinen und -ausrüstungen bis 2031 voraussichtlich mit einem CAGR von 7,2 % wachsen wird.

- Nach Automatisierungstyp entfiel auf das vollautomatische CNC-Segment im Jahr 2025 ein Anteil von 86 % an der Marktgröße für Drehmaschinen und -ausrüstungen in Südkorea und verzeichnete den höchsten prognostizierten CAGR von 7 % bis 2031.

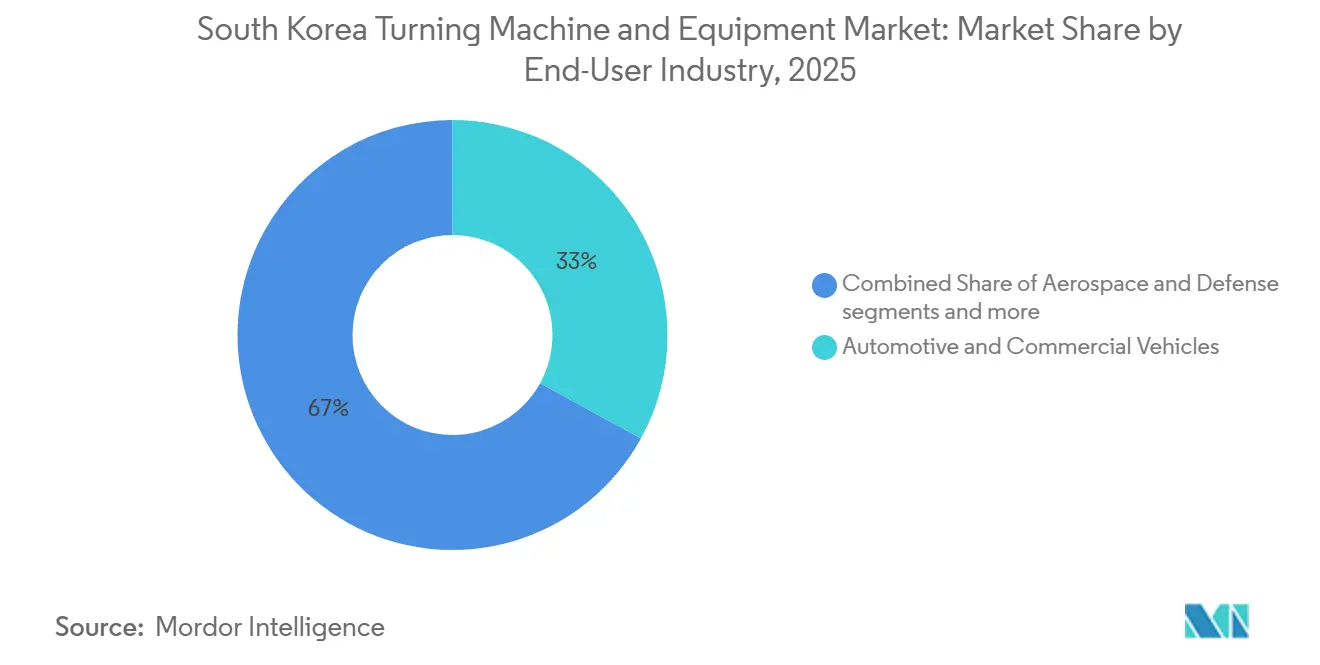

- Nach Endverbraucherbranche entfielen auf Automobil und Nutzfahrzeuge im Jahr 2025 ein Anteil von 33 %, während Luft- und Raumfahrt sowie Verteidigung bis 2031 voraussichtlich mit einem CAGR von 7,4 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Drehmaschinen und -ausrüstungen in Südkorea

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion der Halbleiterausrüstungsherstellung treibt den Bedarf an Präzisionsbearbeitung | +1.8% | Gyeonggi, einschließlich Pyeongtaek, Yongin und Hwaseong, und Chungnam, einschließlich Cheongju | Langfristig (≥ 4 Jahre) |

| Steigende Investitionen in die Fabrikautomatisierung | +1.3% | National, mit frühen Gewinnen in den Industriekomplexen Changwon, Ulsan und Daegu | Mittelfristig (2–4 Jahre) |

| Modernisierung der Fertigung durch Industriekonglomerate | +1.0% | National, konzentriert im Großraum Seoul und der Provinz Gyeonggi | Mittelfristig (2–4 Jahre) |

| Wachstum in der Produktion von Elektrofahrzeugen und fortschrittlicher Mobilität | +0.8% | Ulsan, Asan und Gwangmyeong | Mittelfristig (2–4 Jahre) |

| Exportorientierte Wettbewerbsfähigkeit in der Fertigung | +0.5% | National, mit Exportclustern in Changwon und Busan | Langfristig (≥ 4 Jahre) |

| Lokalisierung der Präzisionskomponentenproduktion | +0.4% | Gumi, Busan, Changwon, Daejeon und Gwangju | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der Halbleiterausrüstungsherstellung treibt den Bedarf an Präzisionsbearbeitung

Südkoreas Plan, bis 2047 Halbleiterfertigungskapazitäten im Wert von 700 Billionen KRW (485,8 Milliarden USD) aufzubauen, verändert die Lieferkette, die die Nachfrage nach Präzisionsbearbeitung unterstützt. Die Halbleiter-Roadmap der Regierung vom Dezember 2025 stellt Materialien, Komponenten und Ausrüstungen in den Mittelpunkt dieser Bemühungen, und private Verpflichtungen in diesen Bereichen erreichten 2025 mit 850,1 Milliarden KRW (589,9 Millionen USD) einen Rekordwert. Neue Fertigungsanlagen benötigen eine breite Palette von Präzisionsdrehteilen für Wafer-Handhabungssysteme, Abscheidewerkzeuge und Versorgungsausrüstungen, was die Nachfrage nach hochpräzisen Horizontal- und Schweizer-Bauart-Drehmaschinen und -ausrüstungen im Markt für Drehmaschinen und -ausrüstungen in Südkorea antreibt. Das im Januar 2026 verabschiedete Halbleiter-Sondergesetz priorisiert Strom-, Wasser- und Verkehrsverbindungen für ausgewiesene Cluster in Pyeongtaek und Yongin und beseitigt damit einen wesentlichen Verzögerungspunkt bei der Anlageninstallation. Diese Verschiebung ist wichtig, weil eine schnellere Clusterentwicklung Ausrüstungsbestellungen vorzieht und einen besser sichtbaren Beschaffungszyklus für Maschinenbauer unterstützt, die den Markt für Drehmaschinen und -ausrüstungen in Südkorea bedienen. Der Plan zur Förderung von 150 in- und ausländischen Unternehmen für Materialien, Komponenten und Ausrüstungen innerhalb des Halbleitergürtels unterstützt auch eine längere Nachfragesichtbarkeit über einen einzelnen Speicherzyklus hinaus.

Steigende Investitionen in die Fabrikautomatisierung

Staatlich geförderte Automatisierungsausgaben sind der deutlichste kurzfristige Treiber für CNC-Upgrades bei kleinen und mittelständischen Herstellern im Markt für Drehmaschinen und -ausrüstungen in Südkorea.[1]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "Koreas Initiative zur Innovation in der intelligenten Fertigung," OECD, oecd.org MOTIE stellte 2025 478,7 Milliarden KRW (332,2 Millionen USD) für 445 industrielle KI-Projekte bereit, wobei die Entwicklung von KI-Fabriken und autonome Fertigung zu den wichtigsten Budgetverwendungen gehörten. Die M.AX-Allianz wurde 2025 gegründet, und die Regierung stellte 2026 53 Milliarden KRW (36,8 Millionen USD) für KI-Fabrikinfrastrukturprojekte bereit, was die Automatisierungsnachfrage aktiv gehalten hat. OECD-Aufzeichnungen zeigen, dass das Budget für die Initiative zur intelligenten Fertigung im Jahr 2025 insgesamt 247,9 Milliarden KRW (172,0 Millionen USD) betrug, wovon 95 % für die Einführung intelligenter Fabriken vorgesehen waren. Das Ministerium für kleine und mittlere Unternehmen und Startups startete außerdem ein Programm für 2026, das 450 Projekte umfasst, darunter 30 autonome Fabrikanlagen und 400 KI-spezialisierte Einsätze intelligenter Fabriken. Diese Programme verlagern die Käuferpräferenz im Markt für Drehmaschinen und -ausrüstungen in Südkorea hin zu vollautomatischen CNC-Drehzentren, die sich mit Fabriksoftware verbinden und Echtzeit-Wartungs- und Prozessdaten liefern können.[2]Ministerium für kleine und mittlere Unternehmen und Startups, "Programm zur Unterstützung der Innovation in der intelligenten Fertigung 2026," Ministerium für kleine und mittlere Unternehmen und Startups, mss.go.kr

Modernisierung der Fertigung durch Industriekonglomerate

Große inländische Industriegruppen setzen weiterhin das Tempo für Technologie-Upgrades im Markt für Drehmaschinen und -ausrüstungen in Südkorea. Im November 2025 verpflichteten sich Samsung Electronics, Hyundai Motor Group, LG Group und andere große Unternehmen, über 5 Jahre nahezu 700 Billionen KRW (485,8 Milliarden USD) in inländische Projekte zu investieren. Samsung verpflichtete sich zu 450 Billionen KRW (312,3 Milliarden USD) für Inlandsinvestitionen und verknüpfte diesen Plan mit einem fünften Halbleiterwerk in Pyeongtaek und einer neuen KI-Megafabrik, die gemeinsam mit NVIDIA entwickelt wurde. LG Group verpflichtete sich zu 100 Billionen KRW (69,4 Milliarden USD) und leitete 60 % dieser Ausgaben in die Bereiche Materialien, Komponenten und Ausrüstungen mit einer direkten Verbindung zur Nachfrage nach Werkzeugmaschinen. SK Group schloss außerdem eine Partnerschaft mit NVIDIA, um eine Fertigungs-KI-Cloud und eine KI-Fabrik mit mehr als 50.000 GPUs aufzubauen, was zeigt, wie digitale Infrastruktur- und Produktionsausrüstungsentscheidungen zunehmend konvergieren. Da diese Unternehmen als Käufer auftreten, prägen ihre Spezifikationen oft, was Lieferanten im gesamten Markt für Drehmaschinen und -ausrüstungen in Südkorea installieren und unterstützen sollen.

Wachstum in der Produktion von Elektrofahrzeugen und fortschrittlicher Mobilität

Das Wachstum bei Elektrofahrzeugen fügt dem Markt für Drehmaschinen und -ausrüstungen in Südkorea eine neue Nachfrageschicht hinzu, und die technischen Anforderungen unterscheiden sich von älteren verbrennungsmotororientierten Bearbeitungsprogrammen. Die Neuzulassungen von Elektrofahrzeugen stiegen 2025 um 50,1 % auf 220.177 Einheiten, was einen 2-jährigen Rückgang beendete und den Produktionsausblick für Fahrzeugteilezulieferer verbesserte. Die Gesamtautomobilproduktion erreichte 2025 4,1 Millionen Einheiten, und die Automobilexporte erzielten mit 72 Milliarden USD einen Rekordwert, was die breitere Fertigungsbasis aktiv hielt. Die Regierung verpflichtete sich 2025 zu 1,5 Billionen KRW (1,04 Milliarden USD) für Kaufanreize für Elektrofahrzeuge, was die Produktionspipeline unterstützt, gegen die Maschinenwerkstätten arbeiten. Elektromotorgehäuse für Elektrofahrzeuge, Batteriegehäuseteile und Antriebsstrangbaugruppen benötigen eine engere Wärmekontrolle und eine stabilere Drehleistung, als viele ältere Automobildrehmaschinen liefern können. Die K-Mobilitätsstrategie zielt auch auf einen Anteil von 90 % umweltfreundlicher Fahrzeuge an den Neuzulassungen bis 2035 ab. Sie umfasst Pläne zur Ausbildung von 70.000 Fachkräften für zukünftige Mobilität und zur Unterstützung von 200 spezialisierten Unternehmen, was dem Markt für Drehmaschinen und -ausrüstungen in Südkorea in diesem Endverwendungsbereich eine längere Laufbahn gibt.[3]Ministerium für Handel, Industrie und Energie, "Strategie zur Förderung von Hochtechnologieindustrien nach Sektoren," Invest Korea, investkorea.org

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Drehmaschinen und -ausrüstungen | -1.2% | National, mit der stärksten Auswirkung auf KMU außerhalb der wichtigsten Industriecluster | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Arbeitskräften | -0.6% | National, mit dem stärksten Druck in den Industrieclustern Changwon und Daegu | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch chinesische Werkzeugmaschinenhersteller | -0.9% | National, mit der höchsten Konzentration in Standard-CNC-Kategorien | Mittelfristig (2–4 Jahre) |

| Lange Maschinenersatzzyklen | -0.4% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Drehmaschinen und -ausrüstungen

Hohe Kapitalkosten bleiben eine strukturelle Begrenzung der Ersatznachfrage im Markt für Drehmaschinen und -ausrüstungen in Südkorea, insbesondere bei kleinen und mittelständischen Herstellern. Fortschrittliche 5-Achsen-CNC-Drehzentren und Multitasking-Maschinen können Hunderte von Millionen KRW pro Einheit kosten, und die Installationsvorlaufzeiten können sich von 6 bis 12 Monate erstrecken, was für kleinere Unternehmen eine Finanzierungs- und Planungsbelastung darstellt. MOTIEs investitionsgebundenes Technologieprogramm 2025 zog nur 183 Unternehmen aus dem Maschinen- und Automatisierungssektor an, was darauf hindeutet, dass Kapitalbeschränkungen nach wie vor eine erhebliche Adoptionsbarriere darstellen. Das Rahmenwerk Smart Manufacturing Innovation 3.0 hilft, diesen Druck teilweise zu mildern, indem es 50 % bis 80 % der Kosten für den Bau intelligenter Fabriken für teilnehmende KMU subventioniert. Dennoch umfasst der Zyklus 2026 nur 450 Projekte, was im Vergleich zu einer KMU-Fertigungsbasis von über 10.000 Unternehmen gering ist. Diese Lücke hält die Upgraderaten im Markt für Drehmaschinen und -ausrüstungen in Südkorea ungleichmäßig und lässt viele Käufer auf längeren Ersatzzyklen als die Nachfragebedingungen allein nahelegen würden.

Mangel an qualifizierten Arbeitskräften

Die Verfügbarkeit von Arbeitskräften ist eine weitere Einschränkung für den Markt für Drehmaschinen und -ausrüstungen in Südkorea, da fortschrittliche Systeme nach wie vor auf Bediener, Programmierer und Techniker angewiesen sind, die sie effektiv einsetzen können. MOTIEs Umfrage von 2025 verzeichnete einen Mangel von 39.834 qualifizierten Industrietechnikarbeitern, und der Maschinensektor allein benötigte 4.292 zusätzliche Fachkräfte. Grundlegende Fertigungsindustrien, einschließlich Präzisionsbearbeitung, meldeten ebenfalls steigende unbesetzte Stellen, wobei die Vakanzen von 22.595 im Jahr 2023 auf 22.662 im Jahr 2024 zunahmen. Im März 2026 kündigte die Regierung eine Einwanderungsreform mit neuen Hochqualifizierten-Visakanälen und erleichterten Beschäftigungsgenehmigungen für Fertigungsberufe an, was darauf hindeutet, dass die aktuelle Arbeitslücke ernst genug ist, um nationale politische Maßnahmen zu rechtfertigen. Der Rechnungsprüfungsausschuss warnte 2025 auch, dass der Halbleitersektor bis 2031 mit einem Arbeitskräftemangel von 81.000 Arbeitnehmern konfrontiert sein könnte, und dieser Druck könnte sich auf angrenzende Präzisionsbearbeitungsfunktionen ausweiten. Infolgedessen steht der Markt für Drehmaschinen und -ausrüstungen in Südkorea nicht nur vor der Frage der Ausrüstungsnachfrage, sondern auch vor der Frage, wie schnell Käufer die Belegschaft aufbauen können, die benötigt wird, um fortschrittlichere Maschinenplattformen zu absorbieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Horizontale Dominanz bleibt bestehen, während Multitasking aufkommt

Horizontale Drehmaschinen und -ausrüstungen hielten 2025 einen Anteil von 60 % am Markt für Drehmaschinen und -ausrüstungen in Südkorea und lagen damit weit vor jeder anderen Produktkategorie. Diese Führungsposition spiegelt die breite Verwendung des Formats in der Automobilteile-, Halbleiterausrüstungs-Unterbaugruppen- und allgemeinen Industriebearbeitung wider. Viele KMU in Changwon und Daegu haben langjährige Produktionszellen rund um horizontale CNC-Drehmaschinen aufgebaut, sodass die Ersatznachfrage tendenziell dieselbe Plattform bevorzugt. Diese installierte Basis gibt dem Markt für Drehmaschinen und -ausrüstungen in Südkorea einen stabilen Kern aus Wiederholungsnachfrage, selbst wenn Käufer größere Prozessänderungen verlangsamen. Es bedeutet auch, dass Produktentscheidungen oft durch Bedienervertrautheit, Serviceunterstützung und Vorrichtungskompatibilität geprägt werden, nicht nur durch das Maschinendesign allein.

Multitasking-Drehmaschinen und -ausrüstungen werden voraussichtlich das schnellste Wachstum mit einem CAGR von 7,2 % von 2026 bis 2031 verzeichnen, was die steigende Nachfrage nach Prozesskonsolidierung in der Luft- und Raumfahrt, Halbleiterausrüstung und Medizingeräteproduktion widerspiegelt. Käufer in diesen Bereichen möchten die Rüstvorgänge pro Teil reduzieren, da weniger Transfers den Positionierungsfehler verringern und die Gesamtzykluszeit verkürzen. Drehmaschinen und -ausrüstungen in Schweizer Bauart bedienen ein anderes Marktsegment für Medizingeräte, elektronische Verbinder und optische Teile, bei denen die Präzision bei kleinen Durchmessern entscheidend bleibt. Vertikale Drehmaschinen und -ausrüstungen bleiben in Energieausrüstungs- und Schwermaschinerieanwendungen relevant, die größere Werkstücke umfassen. Konventionelle Drehmaschinen und -ausrüstungen verlieren weiterhin an Boden, da Unterstützungsprogramme für intelligente Fabriken mehr Käufer im Markt für Drehmaschinen und -ausrüstungen in Südkorea in Richtung CNC-basierter Ersatzlösungen bewegen.

Nach Automatisierungstyp: CNC-Durchdringung vertieft sich über alle Industriestufen

Vollautomatische CNC-Drehmaschinen und -ausrüstungen entfielen 2025 auf einen Anteil von 86 % an der Marktgröße für Drehmaschinen und -ausrüstungen in Südkorea, und dieselbe Kategorie wird voraussichtlich bis 2031 mit einem CAGR von 7 % wachsen. Diese Kombination zeigt, dass der Markt für Drehmaschinen und -ausrüstungen in Südkorea bereits auf CNC-Systeme ausgerichtet ist und sich noch tiefer in die Automatisierung bewegt. Der Übergang begann mit großen Industriegruppen, aber staatliche Subventionsprogramme haben ihn auch in die KMU-Basis vorangetrieben. Das Programm für intelligente Fertigung 2026 unterstützt 400 KI-spezialisierte Fabrikeinsätze, und diese Projekte sind auf Werkzeugmaschinen angewiesen, die sich mit breiteren Produktionssystemen verbinden können. Diese Finanzierungsstruktur hält die CNC-Adoption im Mittelpunkt der kurzfristigen Kaufmuster im gesamten Markt für Drehmaschinen und -ausrüstungen in Südkorea.

Halbautomatische Drehmaschinen und -ausrüstungen bedienen weiterhin KMU, die moderate Ausgaben und engere Kapitalkontrolle benötigen. Dennoch wird ihre Rolle immer enger, da Subventionen einen Teil der Upgradekosten auf vollständige CNC abdecken. Manuelle Drehmaschinen verbleiben in Schulungsumgebungen und Kleinserienläden, befinden sich aber nun am Rand der kommerziellen Nachfrage statt in deren Zentrum. MOTIEs Unterstützungsprogramm für autonome Fabriken bietet bis zu 1,2 Milliarden KRW pro Unternehmen über 2 Jahre, was kleineren Unternehmen einen direkten Weg zu leistungsfähigeren CNC-Systemen bietet. Offene Kommunikationsprotokolle, vorausschauende Wartungsausgaben und Kompatibilität mit digitalen Zwillingen werden zu Standardkaufanforderungen statt zu optionalen Funktionen. Dieser Übergang erhöht den durchschnittlichen Wertmix im Markt für Drehmaschinen und -ausrüstungen in Südkorea, selbst wenn das gesamte Einheitenwachstum gemessen bleibt.

Nach Endverbraucherbranche: Automobil verankert die Nachfrage, während Luft- und Raumfahrt sowie Verteidigung beschleunigen

Automobil und Nutzfahrzeuge entfielen 2025 auf einen Anteil von 33 % an der Marktgröße für Drehmaschinen und -ausrüstungen in Südkorea und sind damit die größte Endverbrauchergruppe. Südkorea produzierte 2025 4,1 Millionen Fahrzeuge und verzeichnete Automobilexporte von 72 Milliarden USD, was die Nachfrage nach der Bearbeitung von Antriebsstrang-, Fahrwerk- und Karosseriekomponenten aktiv hielt. Dieser Maßstab ist wichtig, weil Automobil nach wie vor die breiteste Basis der Maschinennutzung bei inländischen Zulieferern bietet. Selbst wenn sich die Produktanforderungen verschieben, verankert der Fahrzeugsektor weiterhin die Auslastung in einem Großteil des Marktes für Drehmaschinen und -ausrüstungen in Südkorea. Diese Basis hilft auch, die Nachfrage nach Standard- und fortschrittlichen CNC-Systemen aufrechtzuerhalten.

Luft- und Raumfahrt sowie Verteidigung ist das am schnellsten wachsende Endverbrauchersegment mit einem prognostizierten CAGR von 7,4 % von 2026 bis 2031. Die Verteidigungsexporte erreichten 2025 15,4 Milliarden USD, und die 4 großen Verteidigungsunternehmen erzielten einen kombinierten Umsatz von 40,5 Billionen KRW (29,3 Milliarden USD), was eine dauerhafte Nachfrage nach hochpräzisen Drehteilen unterstützt. Im Juni 2026 startete KASA ein 5-Jahres-Programm im Wert von 42,9 Milliarden KRW (31 Millionen USD) zur Entwicklung von Strukturmaterialien und Präzisionsteilen für Flugzeugtriebwerke, was die inländische Luft- und Raumfahrt-Lieferkette stärkt. Elektrische, elektronische und Halbleiterausrüstungen stellen ebenfalls einen wichtigen Nachfragestrom dar, aber diese Nachfrage fällt oft außerhalb der traditionellen Automobilbeschaffungskanäle und erfordert höhere Präzision. Medizingeräte, allgemeine Industriemaschinen sowie Öl, Gas und Energie runden den Markt für Drehmaschinen und -ausrüstungen in Südkorea mit stabiler, aber langsamerer Nachfrage nach Standard-CNC- und Schweizer-Bauart-Plattformen ab.

Geografische Analyse

Der Markt für Drehmaschinen und -ausrüstungen in Südkorea ist auf einige wenige Industriekorridore konzentriert, und diese Konzentration prägt sowohl das Nachfragevolumen als auch die Ausrüstungsspezifikationen. Der Halbleitergürtel Gyeonggi und Chungnam, der Pyeongtaek, Yongin, Hwaseong und Cheongju umfasst, ist die am schnellsten wachsende Region für Präzisions-CNC-Nachfrage, da er eng mit dem nationalen Halbleiterclusterplan verbunden ist. Samsungs fünftes Pyeongtaek-Werk und die Kapazitätserweiterung von SK Hynix halten diesen Korridor im Mittelpunkt der neuen Ausrüstungsplanung. Das im Januar 2026 verabschiedete Halbleiter-Sondergesetz gibt der Infrastrukturinstallation in diesen Clustern rechtliche Priorität und verkürzt Verzögerungen, die den Werksausbau und die Maschinenbestellung oft verlangsamt hatten. Dies macht den Korridor nicht nur wegen seines Ausmaßes wichtig, sondern auch weil die Nachfrage dort von Spezifikation, Sauberkeit und Prozessstabilität geleitet wird.

Der südliche Korridor, der auf Changwon, Ulsan und Busan ausgerichtet ist, bleibt die historische Produktionsbasis für Werkzeugmaschinen und Automobilherstellung im Markt für Drehmaschinen und -ausrüstungen in Südkorea. Changwon beherbergt wichtige inländische Werkzeugmaschinenhersteller und ihre Komponentenlieferanten, was es sowohl auf der Angebots- als auch auf der Nachfrageseite wichtig macht. Ulsan bleibt zentral für die Produktion der Hyundai Motor Group und unterstützt ein breites Bearbeitungsökosystem, das mit der Fahrzeugproduktion verbunden ist. Busan fügt logistische Stärke und Tiefe in der Präzisionsfertigung hinzu, und DN Solutions' Heller-Deal vom Januar 2026 unterstützt auch seine breitere globale Fertigungsposition aus Südkorea heraus. MOTIEs südlicher Halbleiterinnovationsgürtel, der Gwangju, Busan und Gumi verbindet, erweitert die Nachfrage nach Präzisionsbearbeitung in diesem Korridor über seine ältere Automobilbasis hinaus.

Die Region Daegu und Gyeongbuk bildet einen sekundären Cluster im Markt für Drehmaschinen und -ausrüstungen in Südkorea mit starken Wurzeln in Textilmaschinen, Formen, Gesenken und allgemeiner Metallbearbeitung. Diese installierte Basis neigt noch mehr zu älteren halbautomatischen und manuellen Konfigurationen als der führende Halbleiterkorridor. Die staatliche Unterstützung für die KI-Transformation von Industriekomplexen ist hier wichtig, weil sie eine Ersatzgelegenheit in aktive CNC-Nachfrage umwandeln kann. Das Ergebnis ist ein geografisches Muster, bei dem der nordmitteleuropäische Gürtel hochspezifizierte Nachfrage antreibt, der südliche Korridor große Industrievolumina aufrechterhält und der Binnencluster einen schrittweisen Upgrade-Pfad für die zukünftige CNC-Adoption bietet.

Wettbewerbslandschaft

Der Markt für Drehmaschinen und -ausrüstungen in Südkorea verfügt über eine mäßig konzentrierte inländische Ebene, angeführt von DN Solutions, Hwacheon Machinery, SMEC und Hanwha Precision Machinery, während deutsche, japanische und Schweizer Marken in höherleistungsfähigen Kategorien gut etabliert bleiben. Inländische Lieferanten profitieren von schnelleren Servicereaktionen, einfacherer lokaler Anpassung und stärkerer Ausrichtung auf koreanische Anforderungen an intelligente Fabriken. Diese Vorteile sind in einem Markt wichtig, in dem Ausfallzeiten kostspielig sind und Käufer oft lokale Ingenieurunterstützung während der Installation und des Hochlaufs wünschen. Internationale Lieferanten konkurrieren weiterhin stark, wo Käufer den höchsten Wert auf Technologietiefe, spezialisierte Bearbeitungsfähigkeit und langjährig bewährte Premiumleistung legen. Das Ergebnis ist ein Markt für Drehmaschinen und -ausrüstungen in Südkorea, in dem inländische und ausländische Akteure beide fest vertreten sind, aber oft auf unterschiedlichen Stärken konkurrieren.

DN Solutions' Vereinbarung vom Januar 2026, Deutschlands Heller für 150 Millionen EUR (176 Millionen USD) zu übernehmen, ist der deutlichste strategische Schritt im aktuellen Wettbewerbszyklus. Das kombinierte Unternehmen meldet mehr als 2,4 Milliarden USD an konsolidierten Umsätzen und eine Jahresproduktion von mehr als 13.400 Maschinen, was die koreanische Reichweite in ein breiteres globales Fertigungsnetzwerk ausdehnt. Samsungs KI-Megafabrik-Partnerschaft mit NVIDIA ist ein weiterer wichtiger Schritt, da sie die Messlatte für Lieferanten in Bezug auf digitale Integration, Datenkompatibilität und automatisierte Prozesskontrolle anhebt. SK Groups KI-Fabrik-Partnerschaft mit NVIDIA verstärkt diese Richtung und zeigt, dass IT-Systeme und Werkzeugmaschinenspezifikationen in fortschrittlichen Produktionsumgebungen zunehmend eng miteinander verknüpft werden. Diese Schritte unterstützen das Premiumsegment des Marktes für Drehmaschinen und -ausrüstungen in Südkorea, wo Fähigkeit und Integration wichtiger sind als der anfängliche Kaufpreis.

Der Wettbewerb ist in Standard-CNC-Segmenten schärfer, wo chinesische Lieferanten weiterhin Preisdruck ausüben und die Margen für grundlegendere Horizontalplattformen verringern. Dieser Druck ist am stärksten, wo Käufer Maschinen als nahe Substitute betrachten und wo Service- oder Softwareunterschiede geringer sind. Weißer Raum bleibt am stärksten in KI-fähigen Drehmaschinensystemen und in schlüsselfertigen Bearbeitungslösungen für Halbleiterausrüstungslieferanten, die noch mehrere Teilprozesse von verschiedenen Anbietern beziehen. Hanwha Precision Machinery bleibt in CNC-Automatikdrehmaschinen in Schweizer Bauart gut positioniert, und seine lokale Stellung unterstützt das Wachstum in Medizingeräte- und Feinelektronikanwendungen. Insgesamt belohnt der Markt für Drehmaschinen und -ausrüstungen in Südkorea Unternehmen, die lokale Servicereichweite, digitale Bereitschaft und anwendungsspezifische Präzision kombinieren können, anstatt ausschließlich über den Preis zu konkurrieren.

Marktführer in der Branche für Drehmaschinen und -ausrüstungen in Südkorea

DN Solutions

Takisawa Machine Tool Co., Ltd.

Hwacheon Machinery

SMEC Co., Ltd.

Hanwha Precision Machinery

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Die Korea Aerospace Administration (KASA) startete ein fünfjähriges F&E-Programm im Wert von 42,9 Milliarden KRW (31 Millionen USD) zur Entwicklung von fünf Materialien für Flugzeug-Gasturbinentriebwerke und vier Kernkomponenten, was die Lieferkette für Luft- und Raumfahrt-Präzisionsbearbeitung in Südkorea und die Nachfrage nach CNC-Drehmaschinen und -ausrüstungen in Luft- und Raumfahrtqualität erweitert.

- Januar 2026: DN Solutions vereinbart die Übernahme von Deutschlands Heller Holding SE & Co. für 150 Millionen EUR (176 Millionen USD) und schafft damit ein kombiniertes Unternehmen mit einem konsolidierten Umsatz von rund 2,4 Milliarden USD und einer Jahresproduktion von mehr als 13.400 Maschinen. Die Übernahme erweitert DN Solutions' Portfolio an horizontalen Bearbeitungszentren und dehnt sein europäisches Produktionsnetzwerk auf fünf Heller-Werke in Deutschland, dem Vereinigten Königreich, den Vereinigten Staaten, Brasilien und China aus.

- Oktober 2025: Samsung Electronics kündigte ein fünfjähriges inländisches Investitionsprogramm im Wert von 450 Billionen KRW (326 Milliarden USD) an, einschließlich des Baus eines fünften Halbleiterwerks auf dem Pyeongtaek-Campus und einer Partnerschaft mit NVIDIA zur Bereitstellung von über 50.000 GPUs in einer neuen KI-Megafabrik, die KI in Samsungs Halbleiter-, Mobil- und Robotikfertigungsabläufe einbettet.

Berichtsumfang für den Markt für Drehmaschinen und -ausrüstungen in Südkorea

Der Bericht über den Markt für Drehmaschinen und -ausrüstungen in Südkorea ist segmentiert nach Produkttyp (Horizontal, Vertikal, Schweizer Bauart, Multitasking und Konventionell), nach Automatisierungstyp (Manuell, Halbautomatisch und Vollautomatisch CNC) sowie nach Endverbraucherbranche (Automobil und Nutzfahrzeuge, Luft- und Raumfahrt & Verteidigung und weitere). Die Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Horizontal |

| Vertikal |

| Schweizer Bauart |

| Multitasking |

| Konventionell |

| Manuell |

| Halbautomatisch |

| Vollautomatisch CNC |

| Automobil und Nutzfahrzeuge |

| Luft- und Raumfahrt sowie Verteidigung |

| Medizingeräte und chirurgische Instrumente |

| Öl, Gas und Energie |

| Elektrische, elektronische und Halbleiterausrüstungen |

| Allgemeine Industriemaschinen |

| Sonstige (Konsumgüter, Verteidigungsrüstung) |

| Nach Produkttyp | Horizontal |

| Vertikal | |

| Schweizer Bauart | |

| Multitasking | |

| Konventionell | |

| Nach Automatisierungstyp | Manuell |

| Halbautomatisch | |

| Vollautomatisch CNC | |

| Nach Endverbraucherbranche | Automobil und Nutzfahrzeuge |

| Luft- und Raumfahrt sowie Verteidigung | |

| Medizingeräte und chirurgische Instrumente | |

| Öl, Gas und Energie | |

| Elektrische, elektronische und Halbleiterausrüstungen | |

| Allgemeine Industriemaschinen | |

| Sonstige (Konsumgüter, Verteidigungsrüstung) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Drehmaschinen und -ausrüstungen in Südkorea im Jahr 2026, und wie wird er bis 2031 voraussichtlich wachsen?

Die Marktgröße für Drehmaschinen und -ausrüstungen in Südkorea betrug 2025 0,30 Milliarden USD, erreichte 2026 0,32 Milliarden USD und wird bis 2031 bei einem CAGR von 5,92 % voraussichtlich 0,42 Milliarden USD erreichen.

Welche Produktkategorie führt die Nachfrage in Südkorea an?

Das Horizontalsegment führte den Markt 2025 mit einem Anteil von 60 % an, da es weiterhin in der Automobil-, Halbleiter- und allgemeinen Industrieanwendung weit verbreitet ist.

Welches Automatisierungsformat expandiert in Südkorea am schnellsten?

Das vollautomatische CNC-Segment hielt 2025 bereits einen Anteil von 86 % und ist mit einem CAGR von 7 % bis 2031 auch das am schnellsten wachsende Automatisierungssegment.

Warum sind Halbleiterinvestitionen für die Nachfrage nach Werkzeugmaschinen in Südkorea wichtig?

Die Expansion von Halbleiterclustern treibt die Nachfrage nach Präzisionsdrehteilen an, die in Wafer-Handhabungs-, Abscheide- und Versorgungssystemen verwendet werden, was die Beschaffung hochpräziser CNC-Systeme unterstützt.

Welcher Endverbrauchersektor wächst für Drehmaschinen und -ausrüstungen in Südkorea am schnellsten?

Luft- und Raumfahrt sowie Verteidigung ist das am schnellsten wachsende Endverbrauchersegment mit einem prognostizierten CAGR von 7,4 % bis 2031, unterstützt durch Verteidigungsexporte und neue Programme für Flugzeugtriebwerkskomponenten.

Was sind die wichtigsten Wachstumshemmnisse im Markt in Südkorea?

Hohe Ausrüstungskosten, ein Mangel an qualifizierten Arbeitskräften, Wettbewerb in Standard-CNC-Kategorien und lange Ersatzzyklen bremsen weiterhin eine schnellere Adoption bei kleineren Herstellern.

Seite zuletzt aktualisiert am: