Marktgröße und Marktanteil des südkoreanischen Marktes für Reifenherstellungsanlagen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

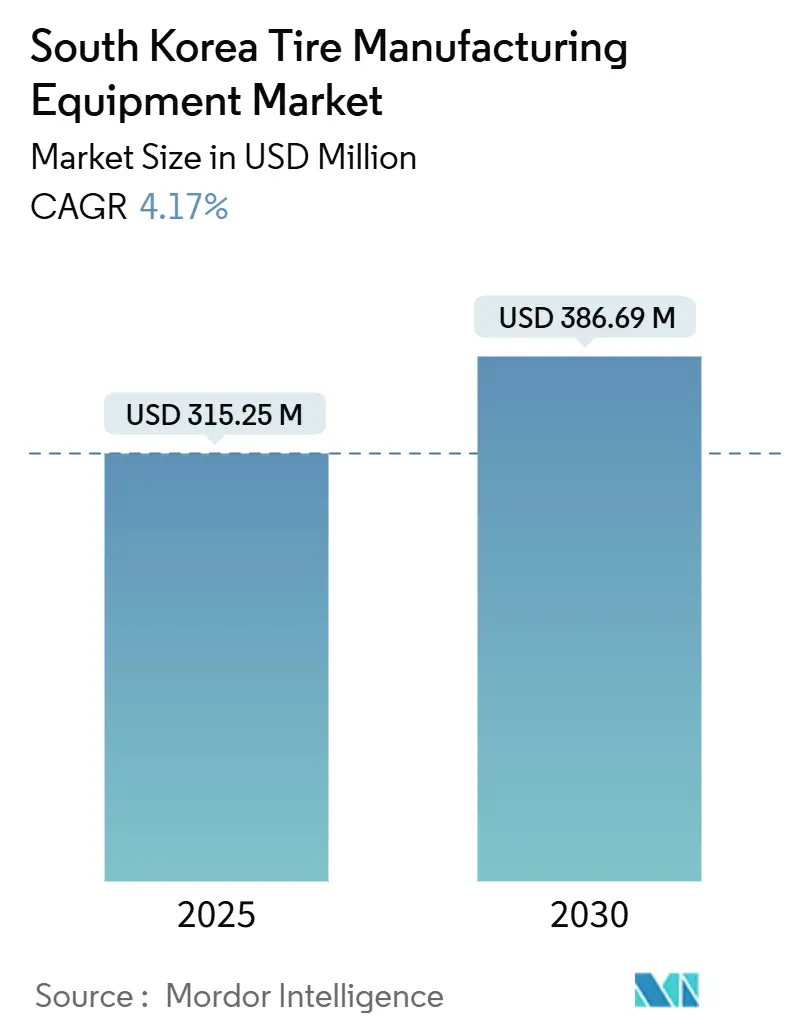

| Marktgröße (2025) | 315.25 Millionen US-Dollar |

| Marktgröße (2030) | 386.69 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.17% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Marktes für Reifenherstellungsanlagen von Mordor Intelligence

Die Marktgröße des südkoreanischen Marktes für Reifenherstellungsmaschinen erreichte im Jahr 2025 einen Wert von 315,25 Millionen USD und wird bis 2030 voraussichtlich auf 386,69 Millionen USD anwachsen, was einer CAGR von 4,17 % entspricht. Die Dynamik des Marktes wird durch Südkoreas Rolle als globales Zentrum der Reifenproduktion gestützt. Die rasche Elektrifizierung des Fahrzeugbestands, die Verlagerung der Branche hin zu Felgengrößen über 18 Zoll sowie staatlich geförderte Anreize für intelligente Fabriken veranlassen Reifenhersteller dazu, auf fortschrittliche Misch-, Vulkanisierungs- und Inspektionssysteme umzurüsten. Vorgelagerte Mischmaschinen beanspruchen bereits den größten Wertanteil, doch das stärkste Wachstum entfällt auf Vulkanisierungs- und Inspektionssysteme, die mit intelligenter Bildanalyse ausgestattet sind und eine Fehlererkennungsgenauigkeit von 99,96 % erreichen[1]Max Wallis, "Tire Technology Expo 2025: Eine Präsentation von Innovation, Nachhaltigkeit, Digitalisierung und regulatorischen Herausforderungen," Tire Technology International, tiretechnologyinternational.com. Die Lokalisierung der Anlagenversorgung hat sich beschleunigt, da Hersteller das mit China verbundene Risiko mindern und dadurch zusätzliche Aufträge an inländische Lieferanten vergeben. Gleichzeitig schaffen der zunehmende Arbeitskräftemangel und die führende Roboterdichte des Landes ein fruchtbares Umfeld für Automatisierung, Software zur vorausschauenden Wartung und energieeffiziente Pressen.

Wesentliche Erkenntnisse des Berichts

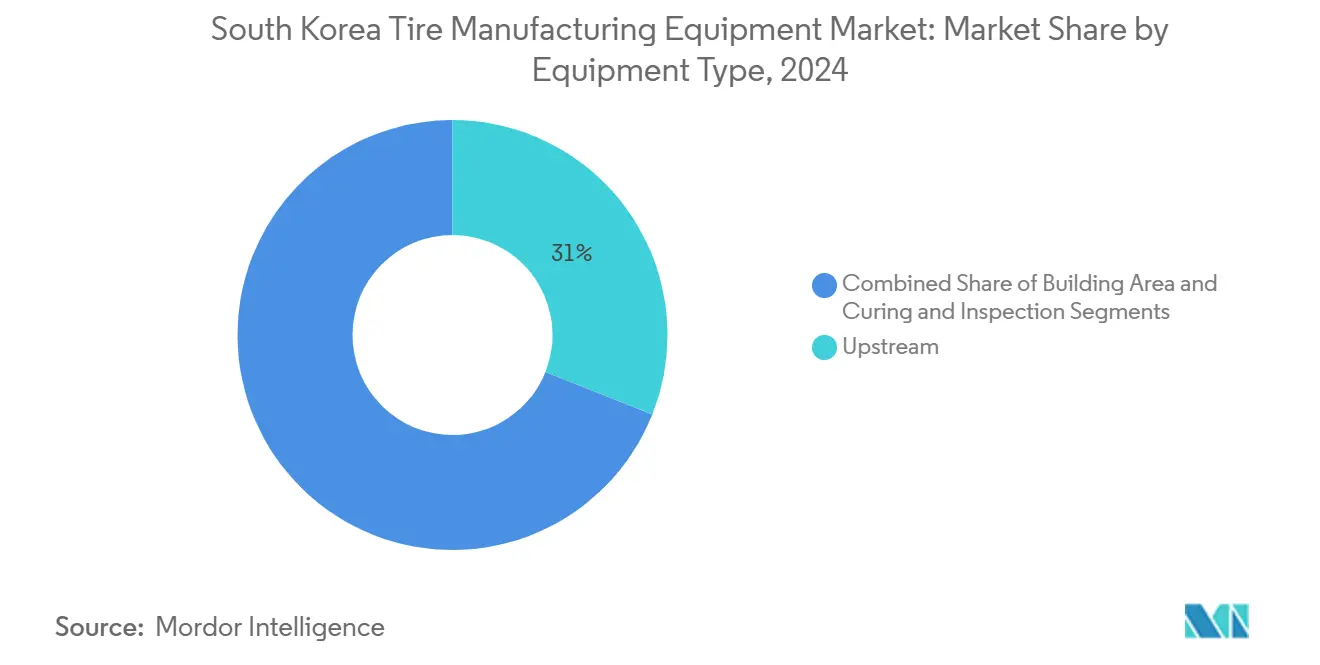

- Nach Anlagentyp führten vorgelagerte Mischmaschinen mit einem Marktanteil von 31,04 % am südkoreanischen Markt für Reifenherstellungsmaschinen im Jahr 2024, während Vulkanisierungs- und Inspektionssysteme bis 2030 die höchste CAGR von 8,39 % erzielen sollen.

- Nach Reifendesign entfiel auf die Radialtechnologie im Jahr 2024 ein Anteil von 97,24 % an der Marktgröße des südkoreanischen Marktes für Reifenherstellungsmaschinen, mit einer Wachstumsrate von 4,67 % CAGR.

- Nach Fahrzeugtyp entfielen im Jahr 2024 46,55 % der Ausgaben für südkoreanische Reifenherstellungsmaschinen auf Personenkraftwagenapplikationen, mit einer prognostizierten CAGR von 9,62 % bis 2030.

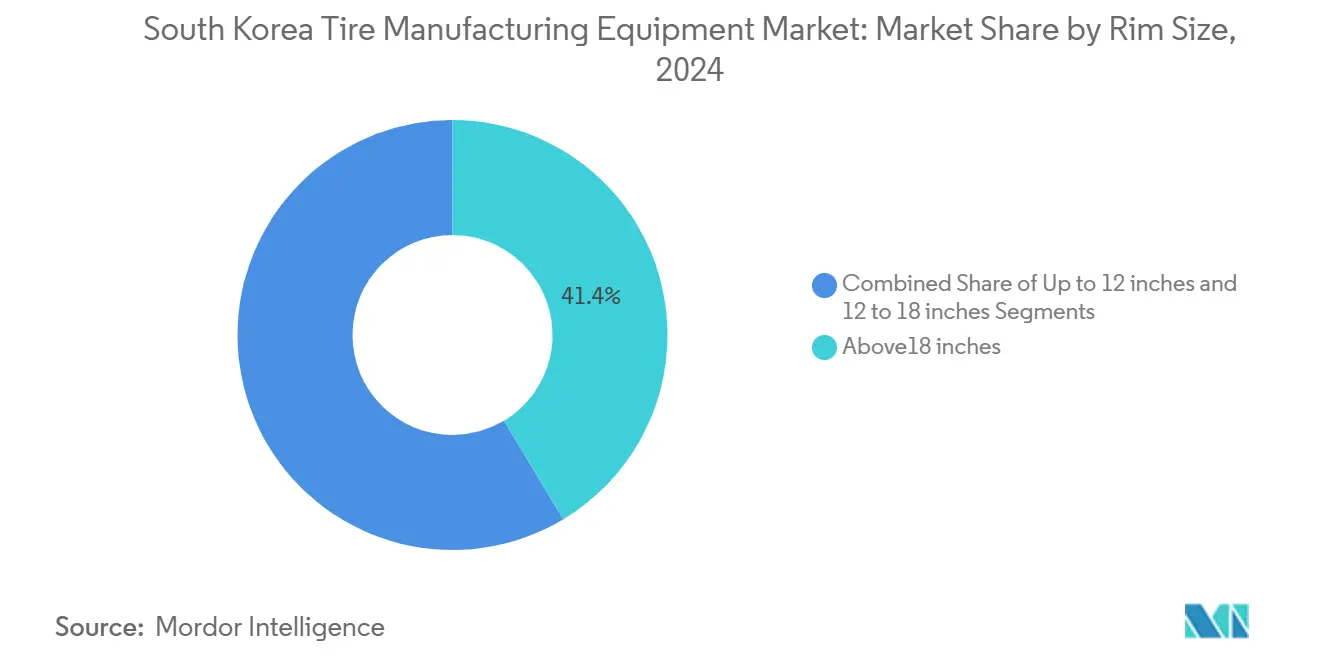

- Nach Felgengröße hielten Reifen über 18 Zoll im Jahr 2024 einen Anteil von 41,38 % an der Marktgröße des südkoreanischen Marktes für Reifenherstellungsmaschinen und werden mit einer CAGR von 7,68 % wachsen.

- Nach Endnutzer dominierte das Aftermarket-Segment im Jahr 2024 mit 81,73 % der Nachfrage, während die OEM-Beschaffung mit einer CAGR von 6,14 % bis 2030 beschleunigt.

Trends und Erkenntnisse des südkoreanischen Marktes für Reifenherstellungsanlagen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Kapazitätserweiterung durch Elektrofahrzeuge | +1.8% | Ulsan, Gyeonggi, Busan | Mittelfristig (2–4 Jahre) |

| Verlagerung zu Felgen über 18 Zoll | +1.2% | Seoul, Ulsan, Gyeonggi | Kurzfristig (≤ 2 Jahre) |

| Anreize für intelligente und automatisierte Fabriken | +0.9% | Landesweit, konzentriert in Ulsan, Gyeonggi | Langfristig (≥ 4 Jahre) |

| Lokalisierungsbestrebungen | +0.7% | Ulsan, Busan, Gyeonggi | Mittelfristig (2–4 Jahre) |

| IIoT-gestützte vorausschauende Wartung | +0.6% | Seoul, Ulsan, Daegu | Mittelfristig (2–4 Jahre) |

| Energieeffiziente Mischer und Vulkanisierpressen | +0.4% | Ulsan, Gyeonggi, Busan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapazitätserweiterung durch Elektrofahrzeuge für fortschrittliche Reifen

Die zunehmende Verbreitung von Elektrofahrzeugen verändert die Anforderungen an Anlagen, da Hersteller siliciumdioxidreiche Verbindungen und Designs mit geringem Rollwiderstand einsetzen, die aufgerüstete Misch- und Vulkanisierungslinien erfordern. Produzenten haben neue Werke und Nachrüstungen rund um Hyundais dediziertes Elektrofahrzeugwerk in Ulsan eingeplant, das bis 2026 in Betrieb gehen soll. Lieferanten, die energieeffiziente Mischer und synchronisierte Vulkanisierpressen anbieten, verzeichnen daher mehrjährige Auftragsbestände.

Verlagerung zu Felgen über 18 Zoll treibt Nachfrage nach Präzisionsmaschinen

Da die Automobilindustrie auf größere Felgengrößen umstellt, steigt die Nachfrage nach fortschrittlichen Reifenaufbau- und Vulkanisierungsanlagen stark an. Diese Maschinen müssen komplexe Geometrien und strenge Toleranzen zuverlässig beherrschen. Um den Herausforderungen engerer Maßtoleranzen beim Wulstwinden und beim Streifenauftrag zu begegnen, setzen Hersteller auf KI-gesteuerte Aufbautrommeln und maschinelle Bildinspektion. Diese Technologien senken die Fehlerquoten erheblich und minimieren Ausschuss.

Staatliche Anreize für intelligente und automatisierte Fabriken

Die südkoreanische Regierung plant, die Anzahl der intelligenten Fabriken im Land bis 2025 auf 30.000 zu erhöhen, und beabsichtigt, 40.000 Fachkräfte im Hinblick auf die sich stetig ausdehnende vierte industrielle Revolution auszubilden. Die Regierung investiert zudem 215,4 Milliarden Won in Forschungs- und Entwicklungsprojekte für intelligente Fabriken im Rahmen einer Initiative zur Implementierung intelligenter Technologien in der heimischen Fertigungsindustrie. Reifenhersteller nutzen diese Fördermittel, um IIoT-Sensoren, MES-Software und autonome Transportfahrzeuge einzusetzen, die Ausfallzeiten und Energieverbrauch reduzieren.[2]Korea Bizwire in KI & Big Data, "Die südkoreanische Regierung plant die Einrichtung von 30.000 intelligenten Fabriken bis 2025", koreabizwire.com

Lokalisierungsbestrebungen angesichts lieferkettenbezogener Risiken im Zusammenhang mit China

Die Diversifizierung der Lieferkette hat sich für koreanische Reifenhersteller zu einem strategischen Gebot entwickelt und treibt erhebliche Investitionen in inländische Anlagenlieferanten sowie alternative Beschaffungsstrategien an. Handelsunsicherheiten lenken die Beschaffung hin zu inländischen Anlagenanbietern, die Lieferung und Teilverfügbarkeit garantieren können. Führende koreanische Lieferanten haben ihre Kapazitäten für Mischer und Vulkanisierpressen ausgebaut und profitieren dabei von Rückverlagerungsanreizen sowie der Präferenz der Käufer für ortsnahen Support.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Gesättigter inländischer Ersatzreifenmarkt | -1.1% | Landesweit, insbesondere Seoul, Busan | Langfristig (≥ 4 Jahre) |

| Volatilität der Kautschukpreise | -0.8% | Ulsan, Gyeonggi, Busan | Kurzfristig (≤ 2 Jahre) |

| Mangel an Mechatronikfachkräften | -0.6% | Seoul, Daegu, Ulsan | Mittelfristig (2–4 Jahre) |

| Strengere VOC-Grenzwerte | -0.4% | Ulsan, Gyeonggi, Busan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesättigter inländischer Ersatzreifenmarkt begrenzt neue Produktionslinien

Der inländische Ersatzreifenmarkt Südkoreas ist gereift und begrenzt die Nachfrage nach neuen Produktionslinien, da Hersteller sich auf die Optimierung bestehender Kapazitäten konzentrieren. Die Sättigung resultiert aus einem stabilen Fahrzeugbestand und vorhersehbaren Ersatzzyklen, was Wachstumschancen einschränkt. Koreanische Reifenhersteller verlagern ihren Fokus auf Exporte und Premiumsegmente, wodurch der Bedarf an umfangreichen Anlageinvestitionen sinkt. Die Aftermarket-Nachfrage dominiert mit 81,73 % und unterstreicht eine Präferenz für Effizienz gegenüber Expansion. Der Wettbewerb durch importierte Reifen im Personenkraftwagenbereich schreckt zusätzlich von Premium-Anlagenaufrüstungen ab.

Volatilität der Kautschukpreise engt Investitionsbudgets ein

Die Volatilität der Naturkautschukpreise engt die Investitionsbudgets koreanischer Reifenhersteller ein, da schwankende Inputkosten die Rentabilität und den Cashflow beeinträchtigen. Das prognostizierte Wachstum der Kautschukindustrie in Thailand, angetrieben durch die Nachfrage aus China und den USA, deutet auf anhaltenden Preisdruck hin. Hersteller verschieben nicht wesentliche Anlageinvestitionen, um die Rohstoffkosten zu steuern. Angebotsseitige Risiken wie Arbeitskräftemangel und Krankheitsausbrüche erhöhen die Unsicherheit zusätzlich. Kleinere Anlagenlieferanten sind besonders betroffen, da ihnen die finanzielle Flexibilität fehlt, um Hersteller in volatilen Phasen zu unterstützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlagentyp: Intelligente Bildverarbeitungssysteme treiben Innovation voran

Die Marktgröße des südkoreanischen Marktes für Reifenherstellungsmaschinen entfiel im Jahr 2024 zu 31,04 % auf vorgelagerte Maschinen. Module zur vorausschauenden Wartung und geschlossene Temperaturregelkreise sind zu Standardspezifikationen geworden, da Produzenten Chargenwiederholbarkeit anstreben. Demgegenüber stellen Vulkanisierungs- und Inspektionslinien, die mit maschinellen Bildverarbeitungssensoren integriert sind, die am schnellsten wachsende Nische dar und sollen eine CAGR von 8,39 % erzielen. Investitionsbudgets bevorzugen diese Systeme, da sie die Erstausbeute steigern und Garantieansprüche minimieren, was insbesondere für exportbestimmte Elektrofahrzeugreifen entscheidend ist.

Lieferanten, die KI-Analysen mit Hardware bündeln, erzielen überproportionalen Mehrwert, da Kunden eine Einzelquellenintegration fordern. Zweitrangige Segmente wie Maschinen für den Aufbaubereich verzeichnen ein stetiges, mittleres einstelliges Wachstum, das auf Aufrüstungen für größere Reifendurchmesser ausgerichtet ist. Extrudier- und Kalandriereinheiten erhalten inkrementelle Aufträge durch Verbindungsinnovationen, die eine engere Schichtdickenkontrolle erfordern. Hilfsanlagen, Kühler, Handhabungsroboter und Wulstwickler profitieren vom ganzheitlichen Automatisierungstrend, beanspruchen jedoch einen kleineren Anteil am südkoreanischen Markt für Reifenherstellungsmaschinen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Reifendesign: Radialvorherrschaft stärkt Anlagenspezialisierung

Die Radialbauweise entfiel im Jahr 2024 auf 97,24 % des Marktanteils des südkoreanischen Marktes für Reifenherstellungsmaschinen. Die Anlagen sind daher auf Präzision bei der Stahlgürtelplatzierung, gleichmäßige Seitenwandgeometrie und hochgeschwindigkeitsfähige Wulstmontage optimiert. Das Wachstum mit einer CAGR von 4,67 % wird durch Premium-Radialdesigns für Elektrofahrzeuge und SUVs angetrieben, die eine feinere Kordspannungssteuerung in Aufbautrommeln erfordern.

Diagonalmaschinen bedienen eine schrumpfende Nische von 2,76 %, die sich auf Geländefahrzeug- und Landwirtschaftsanwendungen konzentriert; Investitionen beschränken sich hier auf Wartung statt auf neue Kapazitäten. Die Radialstandardisierung ermöglicht es Anbietern, die Komponentenfertigung zu skalieren, Stückkosten zu senken und Forschungs- und Entwicklungsbudgets für Module intelligenter Fabriken freizusetzen. Exportvorschriften, die verbesserte Nasshaftung und geräuscharme Eigenschaften fordern, intensivieren die Nachfrage nach Radialmaschinen der nächsten Generation.

Nach Fahrzeugtyp: Fokus auf Personenkraftwagen treibt Nachfrage nach Premium-Anlagen

Personenkraftwagenlinien beanspruchten im Jahr 2024 46,55 % der Anlagenausgaben und sollen mit einer CAGR von 9,62 % stark wachsen. Das Wachstum ist in hochmargigen Elektrofahrzeug- und SUV-Reifen mit großen Felgen verankert, die anspruchsvolles Verbindungsmischen und präzise Karkassenprofilierung erfordern. Die Nachfrage nach leichten Nutzfahrzeugen und Lieferfahrzeugen steigt parallel zum Wachstum des elektronischen Handels, wenn auch von einer kleineren Basis aus. Anlagen für Zwei- und Dreiräder bleiben stabil, angetrieben durch Exportaufträge aus Südostasien, jedoch begrenzt durch preissensible Käufer.

Linien für mittelschwere und schwere Nutzfahrzeuge sind zyklischen Flottenersatzzyklen ausgesetzt, was die Ausgaben auf inkrementelle Produktivitätssteigerungen beschränkt. OEM-ausgerichtete Personenkraftwagenvorhaben erhalten vorrangige Finanzierung, wenn Automobilhersteller Reifen mit geringem Rollwiderstand für Fahrzeugeffizienzgutschriften vorschreiben, was Maschinenmöglichkeiten im Zusammenhang mit fortschrittlichem Mischen und Inspektion verstärkt.

Nach Felgengröße: Trend zu großen Durchmessern verändert Fertigungsanforderungen

Reifen über 18 Zoll generierten im Jahr 2024 41,38 % des Umsatzes, was 130,3 Millionen USD der Marktgröße des südkoreanischen Marktes für Reifenherstellungsmaschinen entspricht. Ihre CAGR von 7,68 % zwingt Hersteller dazu, Formpressen für höhere Hohlraumdrücke neu zu kalibrieren und Aufbaumaschinen für größere Trommeldurchmesser umzugestalten. Das Segment von 12 bis 18 Zoll mit einem Anteil von rund 35 % stellt nach wie vor das Hauptvolumen der Branche dar; Investitionen konzentrieren sich hier auf Lebenszyklusaufrüstungen.

Felgen bis zu 12 Zoll gehen weiter zurück, da die Verkäufe von Einstiegsfahrzeugen stagnieren. Bei Großdurchmesserreifen gewährleisten Wulstwickelstationen mit Laserausrichtung und Hochdrehmoment-Servomotoren die Konzentrizität, während intelligente Bildverarbeitung Seitenwandlogos inspiziert. Großdurchmesserreifen, die 30–50 % über dem Standardpreis liegen, treiben erhebliche Investitionen in Anlagen an. Dies wiederum fördert technologische Fortschritte und Marktwachstum zugunsten spezialisierter Anlagenlieferanten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Aftermarket-Dominanz verschiebt sich in Richtung OEM-Wachstum

Aftermarket-Kunden generierten im Jahr 2024 81,73 % der Anlagenverkäufe und nutzen vorhersehbare Ersatzzyklen, um Modernisierungen zu finanzieren, die den Durchsatz steigern, ohne den Flächenbedarf zu erhöhen. Dennoch ist die OEM-Nachfrage nun der schneller wachsende Bereich, der bis 2030 mit einer CAGR von 6,14 % steigt, da Automobilhersteller die Elektrofahrzeuglokalisierung vorantreiben. OEM-Projekte bündeln häufig maßgeschneiderte MES-Software und Rückverfolgbarkeitsprotokolle, um Fahrzeugplattformspezifikationen zu erfüllen, was höhere Anforderungen an die Maschinendatenintegration stellt.

Die Stabilität des Aftermarket-Segments bietet Anlagenlieferanten vorhersehbare Umsatzströme, obwohl Wachstumschancen durch die Marktreife begrenzt sind. Da Umweltvorschriften und Qualitätsstandards strenger werden, prägen Compliance-Faktoren zunehmend die Anlagenauswahl und Aufrüstungszyklen, insbesondere in Betrieben, die Exportmärkte mit strengen Zertifizierungsanforderungen bedienen.

Geografische Analyse

Ulsan ist das Zentrum des südkoreanischen Marktes für Reifenherstellungsmaschinen und profitiert vom größten Automobilcluster des Landes sowie einem bevorstehenden dedizierten Elektrofahrzeugwerk, das Ende 2025 die Massenproduktion aufnehmen soll. Die Stadt beherbergt mehr als 300 automobilbezogene Unternehmen und erwirtschaftet einen Output von über 38 Milliarden USD. Sie beherbergt einen Öko-Industriepark, in dem Abwärmenutzung und Materialaustauschlösungen Fabriken in Richtung energieeffizienter Mischer und intelligenter Vulkanisierungskammern treiben. Maschinenlieferanten haben in der Nähe Servicezentren eingerichtet, um die schnellen Wartungsverträge zu erfüllen, die von 24-Stunden-Reifenbetrieben gefordert werden[3]Invest Korea, "Südkoreas Zukunftsautomobilindustrie, kontinuierliches Wachstum durch aktive Reaktion auf inländische und globale Veränderungen," investkorea.org.

Die Provinz Gyeonggi belegt den zweiten Rang und nutzt die Nähe zu Seoul sowie den intelligenten grünen Industriekomplex Banwol-Sihwa, der integrierte Logistik, cloudbasiertes ERP und Pilotlinien für autonome Transportfahrzeuge bietet. Unternehmen hier nutzen staatliche Fördermittel, um Bestandslinien mit IIoT-Sensoren nachzurüsten und gleichzeitig Exportverbindungen über den Hafen Incheon aufrechtzuerhalten. Anlagenlieferanten führen häufig Werksabnahmetests in Gyeonggi durch, was die Inbetriebnahmezyklen für regionale Käufer verkürzt.

Busan und sein Hinterland bilden den dritten Aktivitätspol. Der Hafen erleichtert die Einfuhr von Spezialstahlkorden und den Export von Fertiganlagen und fördert die Ansiedlung von Präzisionsmaschinenwerkstätten in der Nähe. Die lokalen Behörden vermarkten Busans Mechatronikfachkräftebasis zur Unterstützung von Hochpräzisionsformbearbeitung und Servoantriebsmontage. Obwohl kleiner, strebt die Freie Wirtschaftszone Daegu-Gyeongbuk danach, ein Wissensindustriezentrum zu werden, und wirbt um Lieferkettenpartner für Projekte intelligenter Fabriken. Strengere VOC-Grenzwerte erzwingen landesweit Pressenaufrüstungen und treiben eine einheitliche Nachfrage nach geschlossenen Abgassystemen in allen Regionen.

Wettbewerbslandschaft

Der südkoreanische Markt für Reifenherstellungsmaschinen weist eine moderate Konsolidierung auf: Drei führende Lieferanten entfallen auf rund 46 % des Umsatzes, während der Rest auf spezialisierte Robotikintegratoren, Formenhersteller und IoT-Softwareunternehmen verteilt ist. Marktführer differenzieren sich durch KI-gestützte Automatisierung; so steigert beispielsweise das Bildverarbeitungspaket eines Unternehmens die Fehlererkennungsrate auf 99,96 %, was Ausschuss und Garantiekosten reduziert.

Strategische Investitionen richten sich auf energieeffiziente Hydraulikpressen und elektrische Servomischer, die den Stromverbrauch um rund 10–15 % senken und damit den KPIs von Öko-Industrieparks entsprechen. Partnerschaften zwischen Maschinenbauern und Steuerungssystemanbietern integrieren Algorithmen zur vorausschauenden Wartung und verbessern Verfügbarkeitsgarantien, die Käufer zunehmend in Servicevereinbarungen fordern.

Chancen bestehen in mittleren Modulen für intelligente Fabriken, insbesondere in Edge-Computing-Gateways, die ältere speicherprogrammierbare Steuerungen mit Cloud-Analysen verbinden. Lieferanten, die mechanisches Fachwissen mit Datenwissenschaftskompetenz verbinden, gewinnen Aufträge von Reifenherstellern, die die höchste Roboterdichte Südkoreas nutzen wollen. Patentanmeldungen für KI-gestützte Fehlerklassifizierung, Echtzeit-Verbundstoffrheologieüberwachung und automatisiertes Palettieren sind seit 2024 stark gestiegen, was den zunehmenden Innovationswettbewerb unterstreicht.

Branchenführer des südkoreanischen Marktes für Reifenherstellungsanlagen

Saehwa IMC

HF TireTech Group

VMI Group

Mesnac Co.

Kobelco (Kobe Steel)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Kumho Tire schloss seinen Werkverlagerungsvertrag von Gwangju nach Hampyeong ab und ebnete damit den Weg für eine jährliche Kapazität von 5,3 Millionen Einheiten bis 2028.

- Mai 2025: Nexen Tire schloss eine langfristige Liefervereinbarung mit LD Carbon ab, um rückgewonnenes Industrieruß in seinen weltweiten Werken einzusetzen.

- Januar 2025: Hyosung Advanced Materials leitete den Verkaufsprozess für seine Reifenkordeinheit ein und strebt dabei 1 Milliarde USD zur Finanzierung der Diversifizierung an.

- August 2024: Nexen Tire setzte 3D-Druck ein, um die Reifenformproduktion zu beschleunigen und dabei Durchlaufzeiten und Werkzeugkosten zu senken.

Berichtsumfang des südkoreanischen Marktes für Reifenherstellungsanlagen

| Vorgelagerte Anlagen (Mischer und Komponentenvorbereitung) | Mischmaschinen / Kautschukmischer |

| Kalandriermaschinen | |

| Extrudiermaschinen | |

| Schneidemaschinen | |

| Sonstige (Kühleinheiten usw.) | |

| Aufbaubereich | Wulstwickelmaschine |

| Reifenaufbaumaschine | |

| Sonstige (Streifenwickelmaschine usw.) | |

| Vulkanisierung und Inspektion (Prüfbereich) | Vulkanisierpressenmaschinen |

| Reifenlackiermaschinen | |

| Sonstige (Inspektionsmaschinen usw.) |

| Diagonal |

| Radial |

| Zweiräder |

| Dreiräder |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Geländefahrzeuge |

| Bis zu 12 Zoll |

| 12 bis 18 Zoll |

| Über 18 Zoll |

| Erstausrüster (OEMs) |

| Ersatz / Aftermarket |

| Nach Anlagentyp | Vorgelagerte Anlagen (Mischer und Komponentenvorbereitung) | Mischmaschinen / Kautschukmischer |

| Kalandriermaschinen | ||

| Extrudiermaschinen | ||

| Schneidemaschinen | ||

| Sonstige (Kühleinheiten usw.) | ||

| Aufbaubereich | Wulstwickelmaschine | |

| Reifenaufbaumaschine | ||

| Sonstige (Streifenwickelmaschine usw.) | ||

| Vulkanisierung und Inspektion (Prüfbereich) | Vulkanisierpressenmaschinen | |

| Reifenlackiermaschinen | ||

| Sonstige (Inspektionsmaschinen usw.) | ||

| Nach Reifendesign | Diagonal | |

| Radial | ||

| Nach Fahrzeugtyp | Zweiräder | |

| Dreiräder | ||

| Personenkraftwagen | ||

| Leichte Nutzfahrzeuge | ||

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Geländefahrzeuge | ||

| Nach Felgengröße | Bis zu 12 Zoll | |

| 12 bis 18 Zoll | ||

| Über 18 Zoll | ||

| Nach Endnutzer | Erstausrüster (OEMs) | |

| Ersatz / Aftermarket | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südkoreanische Markt für Reifenherstellungsmaschinen im Jahr 2025?

Der Markt beläuft sich im Jahr 2025 auf 315,25 Millionen USD und wird bis 2030 voraussichtlich auf 386,69 Millionen USD wachsen.

Welche CAGR wird für die Ausgaben für Reifenmaschinen bis 2030 prognostiziert?

Die Ausgaben sollen im Zeitraum 2025–2030 mit einer CAGR von 4,17 % steigen.

Welches Anlagensegment wächst am schnellsten?

Vulkanisierungs- und Inspektionssysteme, die mit intelligenter Bildanalyse ausgestattet sind, sollen die höchste CAGR von 8,39 % erzielen.

Warum sind Felgengrößen über 18 Zoll für Anlagenlieferanten wichtig?

Diese Reifen erfordern hochpräzise Aufbau- und Vulkanisierungsanlagen und treiben eine CAGR von 7,68 % für Maschinen in dieser Felgenklasse.

Wie beeinflusst die staatliche Politik Anlageinvestitionen?

Subventionen, die bis zu 80 % der Investitionsausgaben für intelligente Fabriken abdecken, sowie günstige Steueranreize beschleunigen die Einführung automatisierter und energieeffizienter Linien.

Wer dominiert die Nachfrage – OEMs oder der Aftermarket?

Der Aftermarket führt nach wie vor mit 81,73 % der Nachfrage im Jahr 2024, doch die OEM-Beschaffung wächst mit einer CAGR von 6,14 % schneller, da die Elektrofahrzeugproduktion hochfährt.

Seite zuletzt aktualisiert am: