Südkorea Robotik-CNC-Drehzentren Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

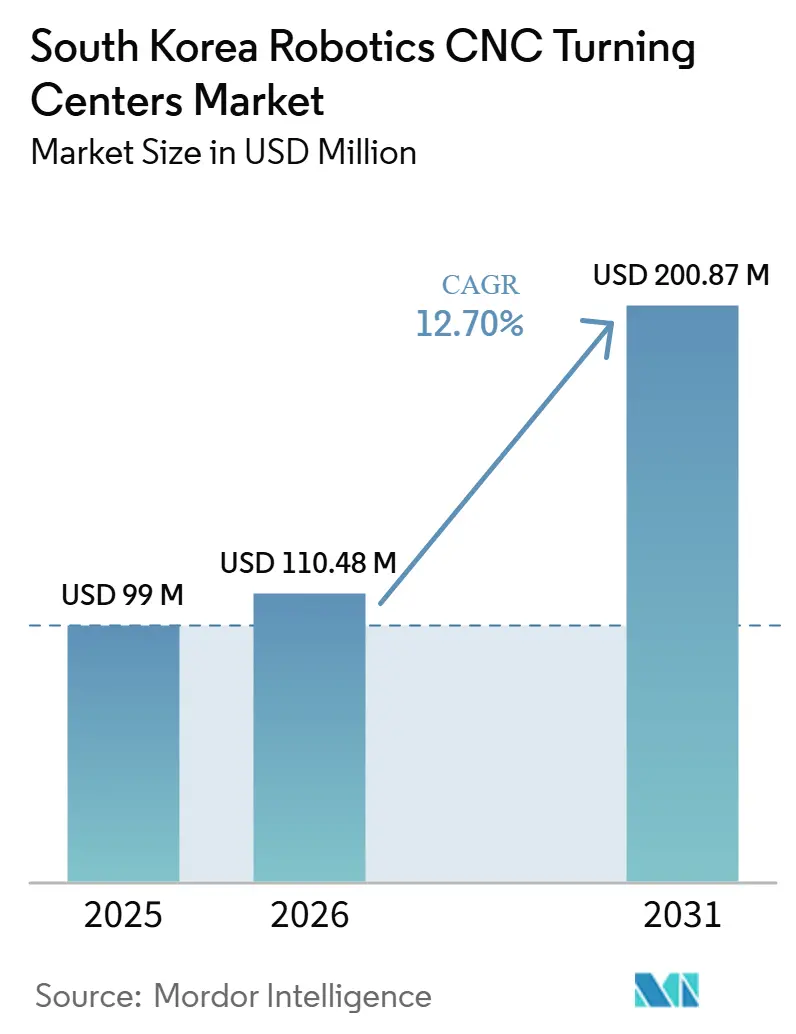

| Marktgröße im Basisjahr (2025) | 99 Millionen US-Dollar |

| Marktgröße (2026) | 110.48 Millionen US-Dollar |

| Marktgröße (2031) | 200.87 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.70% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Südkorea Robotik-CNC-Drehzentren Marktanalyse von Mordor Intelligence

Die Größe des Südkorea Robotik-CNC-Drehzentren Marktes wird voraussichtlich von 99 Millionen USD im Jahr 2025 und 110,48 Millionen USD im Jahr 2026 auf 200,87 Millionen USD bis 2031 anwachsen, was einem CAGR von 12,70 % von 2026 bis 2031 entspricht.

Der südkoreanische Robotik-CNC-Drehzentren Markt expandiert in einem Fertigungsumfeld, in dem Automatisierung bereits in den täglichen Produktionsbetrieb integriert ist, wobei die Roboterdichte im Jahr 2024 bei 1.220 Einheiten pro 10.000 Fertigungsmitarbeiter lag – weit über dem globalen Durchschnitt von 177. Der Südkorea Robotik-CNC-Drehzentren Markt wird auch durch einen strukturellen Arbeitskräftemangel gestützt, da das Land im Dezember 2024 den Status einer Hochalterungsgesellschaft erreichte und die Bevölkerung im besten Erwerbsalter in den nächsten 2 Jahrzehnten voraussichtlich stark schrumpfen wird. Die Nachfrage bleibt breit gefächert und konzentriert sich nicht auf ein einzelnes Segment, da Hersteller aus den Bereichen Elektronik, Halbleiter, Automobil, Medizingeräte, Luft- und Raumfahrt, Verteidigung und Energie alle engere Toleranzen und eine stabilere Produktion benötigen, als manuelles Beladen im großen Maßstab gewährleisten kann. Die Regierungspolitik weitet die Akzeptanz in der Käuferbasis durch Roboterinvestitionspläne, strategische Technologieunterstützung und auf KMU ausgerichtete Automatisierungsprogramme aus und trägt dazu bei, die Abhängigkeit von einigen wenigen großen Konglomeraten zu verringern. Der Südkorea Robotik-CNC-Drehzentren Markt entwickelt sich daher auf der Grundlage eines Zusammenspiels aus demografischem Druck, etablierter Automatisierungstiefe, diversifizierter Endverbrauchernachfrage und stärkerer inländischer Integrationskompetenz.

Wichtigste Erkenntnisse des Berichts

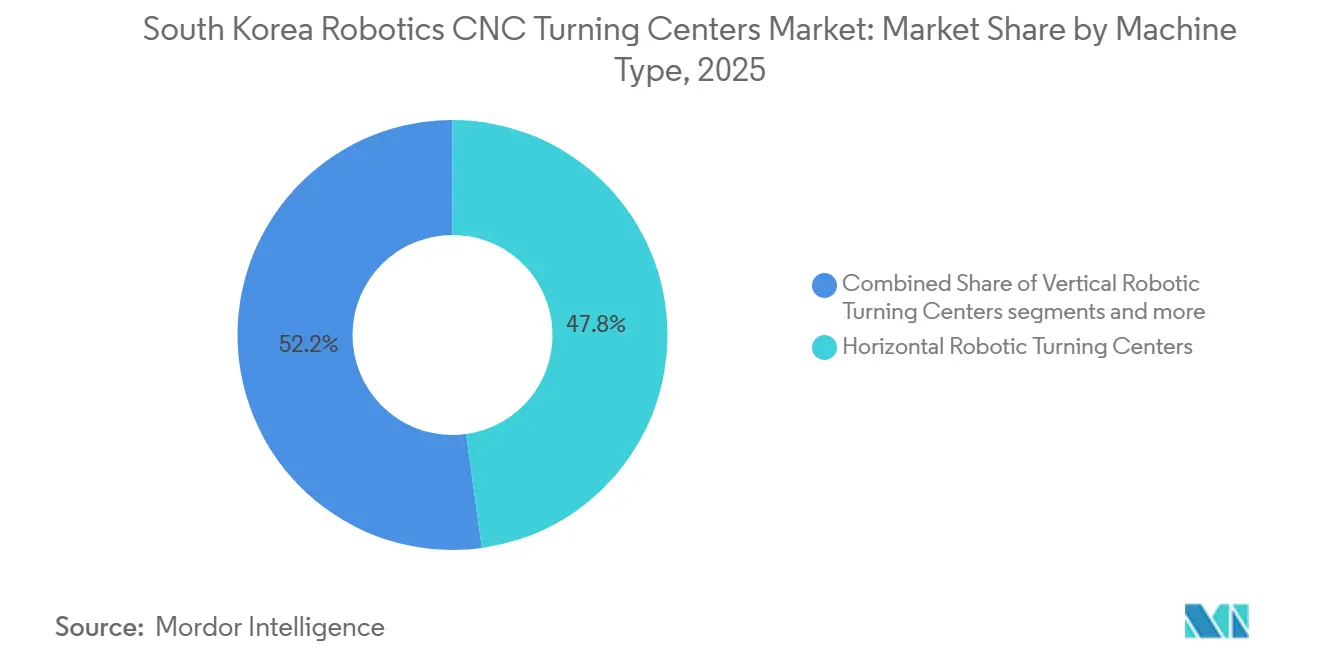

- Nach Maschinentyp hielten horizontale Roboter-Drehzentren im Jahr 2025 einen Marktanteil von 47,8 %, während Multitasking-Roboter-Drehzentren bis 2031 voraussichtlich mit einem CAGR von 13,5 % wachsen werden.

- Nach Robotertyp entfielen im Jahr 2025 57,2 % der Marktgröße des südkoreanischen Robotik-CNC-Drehzentren Marktes auf Gelenkarmroboter, während kollaborative Roboter mit einem CAGR von 14,2 % bis 2031 das stärkste Wachstum verzeichnen sollen.

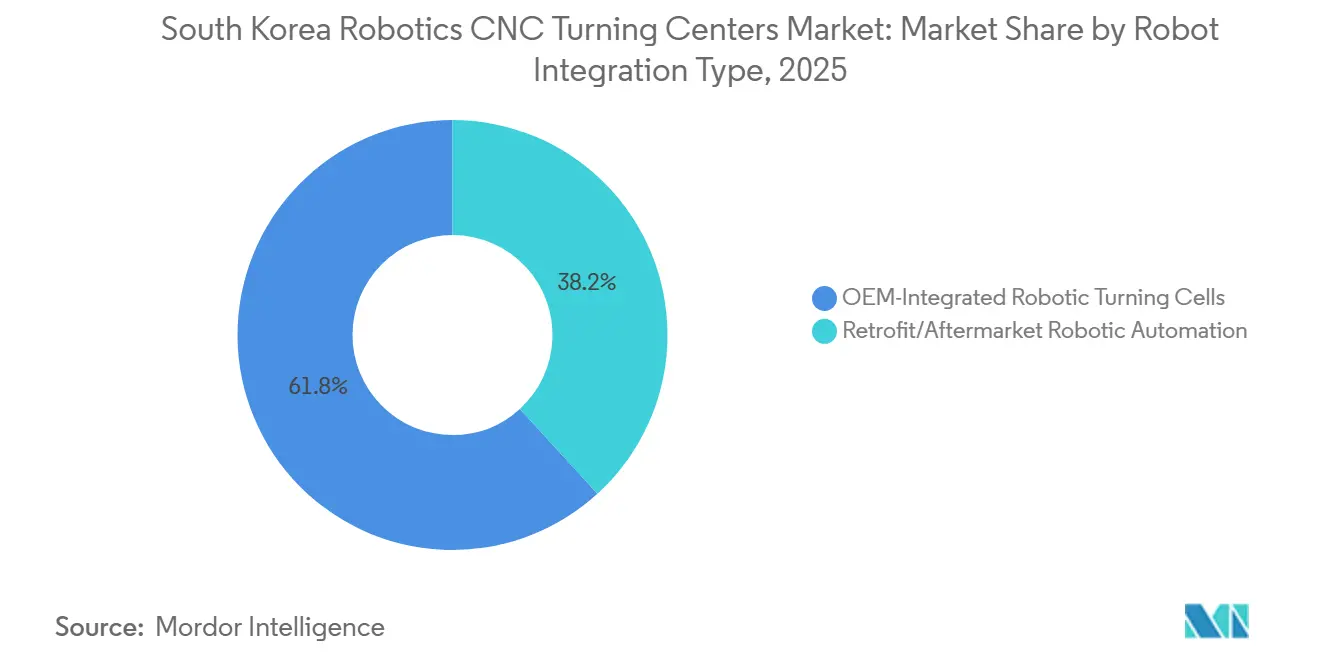

- Nach Roboterintegrationstyp entfielen im Jahr 2025 61,8 % des Marktanteils des Südkorea Robotik-CNC-Drehzentren Marktes auf OEM-integrierte Roboter-Drehzellen, während Nachrüstungs-/Aftermarket-Roboterautomatisierung mit einem CAGR von 13,8 % bis 2031 am schnellsten wachsen soll.

- Nach Endverbraucherbranche entfielen im Jahr 2025 36,7 % des Marktes auf Automobil und Nutzfahrzeuge, während Medizingeräte und chirurgische Instrumente bis 2031 voraussichtlich mit einem CAGR von 14,9 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Südkorea Robotik-CNC-Drehzentren Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Höchste Roboterdichte weltweit | +2.5% | National, konzentriert in den Industriekorridoren Gyeongnam, Gyeonggi und Ulsan. | Kurzfristig (≤ 2 Jahre) |

| Nationale Automatisierungspolitik im Zusammenhang mit der demografischen Krise | +2.3% | National, mit frühen Adoptionsgewinnen in großflächigen Fertigungszonen | Mittelfristig (2–4 Jahre) |

| Roboterfreundliche Industriebasis, angeführt von Elektronik- und Automobilkonglomeraten | +2.1% | National, mit konzentrierter Nachfrage in Halbleiterclustern wie Pyeongtaek und Hwaseong sowie der Automobilzone Ulsan | Kurzfristig (≤ 2 Jahre) |

| Inländische OEMs integrieren Robotik in Drehplattformen der nächsten Generation | +1.8% | National, angeführt von den Werkzeugmaschinenclustern Changwon und Busan | Mittelfristig (2–4 Jahre) |

| Wachstum bei Industrieroboterinstallationen zur Unterstützung der CNC-Drehautomatisierung | +1.7% | National, mit frühen Gewinnen in den Fertigungszonen für Elektrofahrzeugkomponenten und Elektronik | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte KMU-Automatisierungsprogramme senken Hürden für kleinere Maschinenwerkstätten | +1.4% | National, mit frühen Gewinnen in KMU-Fertigungszentren in Gyeongnam und Incheon | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höchste Roboterdichte weltweit

Der Südkorea Robotik-CNC-Drehzentren Markt profitiert von einer installierten Automatisierungsbasis, die tiefer ist als die jeder anderen Fertigungswirtschaft. Südkorea verzeichnete im Jahr 2024 1.220 Industrieroboter pro 10.000 Fertigungsmitarbeiter, und diese Dichte ist seit 2019 durchschnittlich um 7 % pro Jahr gestiegen.[1] Internationaler Verband der Robotik, "Roboterdichte steigt in Europa, Asien und Amerika", IFR, ifr.org Der globale Durchschnitt lag 2024 bei 177 Einheiten, was bedeutet, dass koreanische Hersteller bereits in einem Produktionsumfeld tätig sind, in dem Robotik zur Routine und nicht zum Experiment gehört. Dies kommt dem Südkorea Robotik-CNC-Drehzentren Markt zugute, da Systemintegration, Wartungsunterstützung, Programmierkompetenz und Bedienervertrautheit bereits in den wichtigsten Industriekorridoren vorhanden sind. Diese installierte Unterstützungsstruktur reduziert die Inbetriebnahmereibung, verkürzt die Bereitstellungszeit und hilft Herstellern, mit weniger Unterbrechungen als in weniger automatisierten Ländern von eigenständigen CNC-Anlagen auf Roboter-Drehzellen umzusteigen.

Nationale Automatisierungspolitik im Zusammenhang mit der demografischen Krise

Der Südkorea Robotik-CNC-Drehzentren Markt wird auch durch eine Politikreaktion gestärkt, die direkt mit dem Arbeits- und Bevölkerungsdruck verknüpft ist. Das MOTIE (Ministerium für Handel, Industrie und Energie) finalisierte im Januar 2024 den 4. Grundplan für intelligente Roboter mit mehr als 3 Billionen KRW (2,1 Milliarden USD) an öffentlichen und privaten Investitionen und dem Ziel, bis 2030 1 Million fortschrittlicher Roboter einzusetzen.[2]InvestKorea und MOTIE, "Alle Augen auf K-Robots, Status und Strategie der koreanischen Robotikindustrie", InvestKorea, investkorea.org Südkorea erreichte im Dezember 2024 den Status einer Hochalterungsgesellschaft, und die IAO (Internationale Arbeitsorganisation) prognostiziert, dass die Bevölkerung im besten Erwerbsalter bis 2044 von 51 % auf 31 % der Gesamtbevölkerung sinken wird. Die Geburtenrate blieb 2024 bei 0,75 und hält Südkorea damit am unteren Ende der OECD, was die Persistenz des Arbeitskräftemangels verstärkt. Robotik wurde im Mai 2025 in die Liste der 19 nationalen strategischen Technologien aufgenommen, wodurch die Finanzierungsprioritäten und die regulatorische Unterstützung für die Fertigungsautomatisierung gestärkt wurden.[3]Yonhap News Agency, "Südkorea nimmt Robotik und Verteidigung neu in die Liste der nationalen strategischen Technologien auf", Yonhap, en.yna.co.kr Diese Bedingungen halten den Südkorea Robotik-CNC-Drehzentren Markt an einen langfristigen Bedarf zum Ersatz von Arbeitskräften gebunden, anstatt an einen kurzlebigen Investitionszyklus.

Roboterfreundliche Industriebasis, angeführt von Elektronik- und Automobilkonglomeraten

Der Südkorea Robotik-CNC-Drehzentren Markt wird von großen Käufern in den Elektronik- und Automobilproduktionssektoren gestützt, die bereits fortschrittliche, automatisierungsintensive Betriebe führen. Der IFR (Internationaler Verband der Robotik) identifiziert diese 2 Sektoren als die dominierenden industriellen Roboter-Endverbraucher des Landes, und Südkorea hatte 2024 einen Anteil von 6 % an den weltweiten Roboterinstallationen. Diese Konzentration ist bedeutsam, weil führende OEMs die Anforderungen an Lieferanten hinsichtlich Prozesskontrolle, Rückverfolgbarkeit und Wiederholbarkeit erhöhen, was mit manuell beladenen Drehanlagen schwerer zu erfüllen ist. Hyundai WIA demonstrierte auf der SIMTOS (Seoul International Manufacturing Technology Show) 2024 eine vollautomatisierte Fertigungszelle für Elektrofahrzeugkomponenten, die autonome mobile Roboter, kollaborative Roboter und Werkzeugmaschinen in einer einzigen unbemannten Lösung kombinierte. Der Südkorea Robotik-CNC-Drehzentren Markt profitiert daher nicht nur von direkten Kapitalausgaben der Konglomerate, sondern auch von dem Druck, den diese Unternehmen auf Tier-1- und Tier-2-Lieferanten ausüben, um strengere Qualitäts- und Automatisierungsstandards zu erfüllen. Dies unterstützt die anhaltende Nachfrage nach Präzisionsbauteilen, einschließlich Steckverbindern, Gehäusen, Wellen, Motorteilen und batteriebezogener Hardware.

Inländische OEMs integrieren Robotik in Drehplattformen der nächsten Generation

Der Südkorea Robotik-CNC-Drehzentren Markt wird auch durch Werkzeugmaschinenhersteller gestärkt, die Robotikkompatibilität von Anfang an in neue Plattformen einbauen. DN Solutions führte seine DNX-Multitasking-Drehreihe mit einem klaren Fokus auf die Konsolidierung von Drehen und Fräsen und die Vereinfachung der zukünftigen Automatisierungsintegration ein. Das Unternehmen brachte auch das vertikale Drehzentrum PV 6300 auf den Markt, das mit seiner ROBOSOL-Roboterzellenlösung kompatibel ist und einen Betrieb ohne Bediener im Lichtlöschbetrieb unterstützt. Diese Designrichtung reduziert den Integrationsaufwand, der früher die Akzeptanz verlangsamte, insbesondere für Käufer ohne große interne Ingenieurteams. Der nationale Roboterplan Südkoreas zielt auch auf eine Steigerung der inländischen Kernkomponenten-Eigenversorgung von 44 % auf 80 % bis 2030 ab, was den Fall für lokal entwickelte, roboterbereite Maschinenplattformen verbessert. Infolgedessen wird es einfacher, den Südkorea Robotik-CNC-Drehzentren Markt über inländische OEM-Ökosysteme zu skalieren, anstatt über einmalige externe Integrationsprojekte.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Anfangsinvestitionen für roboterintegrierte CNC-Drehzellen erforderlich | -2.3% | National, mit größeren Einschränkungen in KMU-dominierten Präzisionsbearbeitungs-Teilsektoren | Kurzfristig (≤ 2 Jahre) |

| Chinesischer OEM-Wettbewerb setzt die inländische Werkzeugmaschinenindustrie unter Druck | -1.9% | National, mit verstärktem Preisdruck im mittleren Drehzentren-Segment | Mittelfristig (2–4 Jahre) |

| Erfassung von implizitem Wissen begrenzt die Automatisierung der Präzisionsdrehbearbeitung | -1.5% | National, insbesondere in der Luft- und Raumfahrt sowie der medizinischen Präzisionsbauteilfertigung | Langfristig (≥ 4 Jahre) |

| Konzentrierte Roboternachfrage schafft Marktabhängigkeitsrisiko | -1.2% | National, konzentriert in Elektronik- und Automobil-Endverbraucherclustern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für roboterintegrierte CNC-Drehzellen erforderlich

Der Südkorea Robotik-CNC-Drehzentren Markt steht für kleinere Käufer noch immer vor einer klaren Kapitalbarriere. Eine vollständige Roboter-Drehzelle umfasst das Drehzentrum, den Roboter, Sicherheitssysteme, Greifer und Integrationsengineering, und dieses Gesamtpaket ist für viele kleinere Unternehmen schwer zu finanzieren. Mehr als 99 % der südkoreanischen Unternehmen sind KMU, was bedeutet, dass ein großer Teil der potenziellen Käuferbasis nicht über die gleiche Bilanzkapazität wie große Konglomerate verfügt. Das MSS (Ministerium für KMU und Startups) und KITECH (Korea Institut für Industrietechnologie) haben dieses Problem durch Förderprogramme angegangen, die Zuschüsse von bis zu 95 Millionen KRW (65.900 USD) gewähren und bis zu 50 % der Projektkosten für förderfähige Automatisierungsprojekte abdecken. Die OECD dokumentierte auch, dass Koreas Initiative zur intelligenten Fertigungsinnovation bis zu 50 % der Kosten für Smart-Factory-Projekte durch ein gestuftes öffentlich-privates Modell finanzieren kann. Selbst mit Unterstützung verlangsamen die verbleibende Ko-Investitionslast und die Finanzierungskosten die Akzeptanz im Südkorea Robotik-CNC-Drehzentren Markt, insbesondere für unterdimensionierte Maschinenwerkstätten.

Chinesischer OEM-Wettbewerb setzt die inländische Werkzeugmaschinenindustrie unter Druck

Der Südkorea Robotik-CNC-Drehzentren Markt steht auch unter Preisdruck durch chinesische Werkzeugmaschinenhersteller, die von Einstiegsangeboten in den mittleren Bereich vordringen. Die USCC (Wirtschafts- und Sicherheitsüberprüfungskommission der Vereinigten Staaten und Chinas) berichtete, dass chinesische Hersteller bei Niedrigpreismaschinen einen Inlandsmarktanteil von mehr als 99 % erreichten und die Lokalisierungsrate von CNC-Werkzeugmaschinen im mittleren Preissegment von 62,6 % auf 73,5 % erhöhten, während sie ab 2021 zu Nettoexporteuren von CNC-Maschinen wurden. Eine Studie aus dem Jahr 2024 in der Asian Review of Political Economy stellte fest, dass der Aufstieg chinesischer CNC-Werkzeugmaschinenhersteller die Wettbewerbsfähigkeit koreanischer Konkurrenten geschwächt hatte, insbesondere in Preisbändern, die für KMU zugänglich sind. Dies ist im Bereich von 80.000 USD bis 250.000 USD relevant, wo sich die Leistungsunterschiede verringern und Kaufentscheidungen stark kostenabhängig bleiben. Südkorea hat mit einem inländischen CNC-Controller-Kommerzialisierungsprojekt reagiert, das vom KIMM (Korea Institut für Maschinen und Werkstoffe) in Partnerschaft mit DN Solutions, Wia Machine Tools, Hwacheon Machinery und SMEC geleitet wird, mit dem Ziel, den vollständigen inländischen Vertrieb bis 2026 aufzunehmen. Der Südkorea Robotik-CNC-Drehzentren Markt bleibt daher externem Preiswettbewerb ausgesetzt, auch wenn lokale OEMs versuchen, die Kontrolle über kritische Automatisierungskomponenten zu stärken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Horizontale Konfigurationen verankern die Nachfrage, während Multitasking-Plattformen das Wachstum anführen

Horizontale Roboter-Drehzentren hielten im Jahr 2025 47,8 % des Marktanteils des Südkorea Robotik-CNC-Drehzentren Marktes und behielten damit ihre Führungsposition unter den Maschinentypen. Ihre große installierte Basis resultierte aus dem langjährigen Einsatz in der Automobil- und Elektronikproduktion, wo Roboterbeladungsmuster bereits gut etabliert sind. Horizontale Layouts passen besser zu Gelenkarm- und Portalladeystemen mit weniger Prozessunterbrechungen, was sie für Lieferanten praktisch macht, die einen stabilen Durchsatz bei Wellen, Scheiben und Flanschen benötigen. Das Segment profitiert auch von vertrauten Werkzeugpraktiken und Bedienerfahrung, was die Belastung verringert, wenn eine Werkstatt von eigenständigen CNC-Anlagen auf Roboterzellen umsteigt. Vertikale Roboter-Drehzentren behielten eine wichtige Position für schwere oder großdurchmessrige Bauteile, da die vertikale Aufspannung den Spanfluss verbessert und hilft, das Werkstück bei anspruchsvollen Schnitten zu stabilisieren.

Multitasking-Roboter-Drehzentren werden voraussichtlich bis 2031 mit einem CAGR von 13,5 % wachsen und sind damit das am schnellsten wachsende Segment des Südkorea Robotik-CNC-Drehzentren Marktes nach Maschinentyp. Der Reiz liegt in der Möglichkeit, Drehen und Fräsen in einer einzigen Roboterzelle zu kombinieren, was Handhabungsschritte reduziert und Toleranzverluste zwischen den Arbeitsgängen begrenzt. Dies ist besonders relevant bei Elektrofahrzeug-Motorwellen, Rotornaben, Batteriekühlverteilerblöcken, Luft- und Raumfahrtstrukturen und anderen Teilen, die mehr als einen Bearbeitungsprozess in einer eng kontrollierten Abfolge benötigen. DN Solutions brachte seine DNX-Reihe mit dem erklärten Ziel auf den Markt, Multitasking-Bearbeitung zugänglicher zu machen, was darauf hindeutet, dass OEMs diese Plattform eher für eine breitere Nutzung als für eine enge Premiumnische sehen. Der Südkorea Robotik-CNC-Drehzentren Markt behält daher horizontale Systeme als Volumenbasis, während Multitasking-Plattformen einen größeren Anteil der neuen Nachfrage übernehmen.

Nach Robotertyp: Gelenkarmroboter dominieren, während kollaborative Roboter den Zugang für kleinere Käufer öffnen

Gelenkarmroboter entfielen im Jahr 2025 auf 57,2 % des Marktanteils des Südkorea Robotik-CNC-Drehzentren Marktes, was ihre breite Nützlichkeit bei der Maschinenbestückung widerspiegelt. Ihre Mehrachsenreichweite, Nutzlastflexibilität und die Fähigkeit, in engeren Zellengeometrien zu arbeiten, machen sie zur bevorzugten Option für schwerere Teile und komplexere Handhabungspfade. Diese Roboter unterstützen auch die zelleninterne Inspektion, Entgratung und Markierung und helfen Herstellern, mehrere Schritte in einem einzigen kontrollierten Prozess zu kombinieren. Diese Flexibilität ist besonders wertvoll in der Automobil-, Schwerindustrie- und Mischteileproduktion, wo sich der Werkstückmix häufiger ändert als in vollständig standardisierten Linien. Portal- und kartesische Systeme blieben in strukturierten Hochvolumenumgebungen relevant, insbesondere in der Elektronikhersteller, wo lineare Präzision und Wiederholbarkeit wichtig bleiben.

Kollaborative Roboter werden voraussichtlich bis 2031 mit einem CAGR von 14,2 % wachsen und sind damit der am schnellsten wachsende Robotertyp im Südkorea Robotik-CNC-Drehzentren Markt. Ihr Wachstum ist mit einem anderen Käuferprofil verbunden, da viele KMU-Maschinenwerkstätten den Platzbedarf und die Kosten von sicherheitsgekäfigten Gelenkarmzellen nicht rechtfertigen konnten. Kollaborative Roboter senken diese Hürde, indem sie mit weniger Infrastruktur betrieben werden und in Werkstätten passen, die Automatisierung ohne eine vollständige Werksumgestaltung benötigen. Hanwha Robotics und Wia Machine Tools unterzeichneten im September 2025 ein strategisches Memorandum of Understanding zur gemeinsamen Entwicklung schlüsselfertiger Lösungen für kollaborative Roboter und Werkzeugmaschinenautomatisierung, die speziell auf diese Käufergruppe abzielen. Der Südkorea Robotik-CNC-Drehzentren Markt profitiert auch von staatlichen Förderprogrammen, die bis zu 50 % der förderfähigen Projektkosten abdecken können, was die Bestückung mit kollaborativen Robotern zu einem der praktischsten ersten Schritte in die Roboterautomatisierung für kleinere Hersteller macht.

Nach Roboterintegrationstyp: OEM-Zellen behalten die Führung, während die Nachrüstungsnachfrage schneller wächst

OEM-integrierte Roboter-Drehzellen entfielen im Jahr 2025 auf 61,8 % des Marktes, was eine Präferenz größerer Hersteller für werkseitig entwickelte Lösungen zeigt. Diese Käufer schätzen die Garantieunterstützung aus einer Hand, die abgestimmte CNC-zu-Roboter-Kommunikation und die etablierte Serviceabdeckung, die Ausfallzeiten nach der Installation reduzieren kann. Die native Integration verkürzt auch die Einrichtungszeit, da die Programmierumgebung, die Hardware-Abstimmung und die Inbetriebnahmelogik gemeinsam und nicht aus separaten Lieferanten zusammengestellt werden. Dies ist besonders nützlich in Automobil- und Elektronikanlagen, wo Auslastungsziele hoch sind und Produktionsunterbrechungen kostspielig sind. Der Südkorea Robotik-CNC-Drehzentren Markt neigt daher noch immer zu OEM-Zellen, wenn der Käufer das Kapital und den Bedarf für eine vollständige, hochzuverlässige Automatisierung hat.

Nachrüstungs- und Aftermarket-Roboterautomatisierung wird voraussichtlich bis 2031 mit einem CAGR von 13,8 % wachsen und ist damit das am schnellsten wachsende Segment des Südkorea Robotik-CNC-Drehzentren Marktes. Der über Jahrzehnte aufgebaute installierte Bestand an konventionellen CNC-Drehzentren bietet eine starke Basis für die Nachrüstungsnachfrage, da viele Unternehmen bestehende Maschinen automatisieren können, anstatt sie vollständig zu ersetzen. Diese Wahl ist besonders attraktiv für KMU, die bereits abgeschriebene Drehzentren besitzen und einen risikoärmeren Einstieg in die Roboterbeladung suchen. Koreas Prozessautomatisierungssubvention wurde für diesen Anwendungsfall konzipiert und unterstützt etablierte Einrichtungen, die arbeitsintensive oder gefährliche Prozesse automatisieren möchten. Der Südkorea Robotik-CNC-Drehzentren Markt gewinnt durch diesen Trend an Stabilität, da die Nachrüstungsaktivität auch dann fortgesetzt werden kann, wenn die Ausgaben für neue Werkzeugmaschinen nachlassen.

Nach Endverbraucherbranche: Automobil hält die Basis, während Medizingeräte das Wachstumstempo vorgeben

Automobil und Nutzfahrzeuge entfielen im Jahr 2025 auf 36,7 % des Marktes und sind damit das größte Endverbrauchersegment im Südkorea Robotik-CNC-Drehzentren Markt. Seine Führungsposition resultierte aus Südkoreas tiefer Fahrzeugproduktionsbasis in Ulsan, Asan und Gwangju sowie einem großen Netzwerk von Bearbeitungslieferanten. Der Übergang zu Elektrofahrzeugplattformen erhöht die Nachfrage nach präzisen gedrehten Teilen in Motoren, Untersetzungsgetrieben und Batteriemanagementgehäusen, wo Wiederholbarkeit genauso wichtig ist wie die Produktion. Hyundai WIAs Total Mobility Manufacturing Solution auf der SIMTOS 2024 demonstrierte, wie unbemannte Zellen, die Werkzeugmaschinen, AMRs (Autonome Mobile Roboter) und kollaborative Roboter kombinieren, die Fertigung von Elektrofahrzeugkomponenten im großen Maßstab unterstützen können. Elektronik- und Halbleiterausrüstung stellt ebenfalls einen wichtigen Nachfragepool dar, da Steckverbinder, Gehäuse und Wärmemanagementkomponenten eine strenge Maßkontrolle und eine stabile Oberflächengüte erfordern.

Medizingeräte und chirurgische Instrumente werden voraussichtlich bis 2031 mit einem CAGR von 14,9 % wachsen, was ihnen die stärkste Wachstumsrate im Südkorea Robotik-CNC-Drehzentren Markt verleiht. Dieses Segment wird durch denselben Alterungstrend angetrieben, der die Nachfrage nach chirurgischen Instrumenten, orthopädischen Implantaten und interventionellen Gerätebauteilen im Inland erhöht. Luft- und Raumfahrt sowie Verteidigung fügen eine weitere Wachstumsschicht hinzu, da der Exportimpuls gedrehte Teile mit zertifizierter Maßrückverfolgbarkeit und wiederholbarer Prozesskontrolle erfordert. Die ISO-13485-Konformitätsanforderungen in der Medizinproduktion unterstützen auch die Robotikakzeptanz, da integrierte Überwachung und Rückverfolgbarkeit in Roboter-Drehzellen zuverlässiger sind als in manuell beladenen Anlagen. Der Südkorea Robotik-CNC-Drehzentren Markt zeigt daher eine breite Endverbrauchermischung, aber die Wachstumsprämie verlagert sich eindeutig in Richtung präzisionskritischer und compliance-intensiver Anwendungen.

Geografische Analyse

Gyeongnam und der Raum Busan bleiben zentral für den Südkorea Robotik-CNC-Drehzentren Markt, da dieser Korridor wichtige inländische Werkzeugmaschinenhersteller und eine dichte unterstützende Lieferantenbasis beherbergt. Changwon und Busan bilden die Kernfertigungsbasis für DN Solutions, Hyundai WIA und SMEC, was Käufer in die Nähe von OEM-Engineering, Service und Demonstrationskapazität bringt. Diese räumliche Nähe verkürzt die Rückkopplungsschleifen zwischen Endverbrauchern und Geräteherstellern und hilft, die Akzeptanz neuerer Roboter-Drehformate zu beschleunigen, sobald sie die kommerzielle Markteinführung erreichen. DN Solutions begann im Oktober 2025 mit dem Bau seines Busan Global Unit Advanced Manufacturing Center und investierte 100 Milliarden KRW (69,4 Millionen USD) auf einem 34.681 m² großen Gelände, was auf eine weitere Produktionsexpansion in diesem südlichen Werkzeugmaschinencluster hindeutet. In der Praxis bleibt der Südkorea Robotik-CNC-Drehzentren Markt stark in Regionen verankert, in denen Werkzeugmaschinenlieferkapazität und Käufernachfrage innerhalb kurzer Industrienetzwerke aufeinandertreffen.

Die Provinz Gyeonggi und die weitere Hauptstadtregion Seoul bilden das Elektronik- und Halbleiter-Herzland des Südkorea Robotik-CNC-Drehzentren Marktes. Halbleiterkomplexe in Pyeongtaek und Hwaseong stellen einige der strengsten Drehanforderungen des Landes, da Fertigungsanlagenkomponenten und fortschrittliche elektronische Baugruppen eine sehr feine Maßkontrolle erfordern. Die Region profitiert auch vom Zugang zu öffentlicher Forschungs- und Entwicklungsunterstützung im Rahmen des nationalen Roboterplans, der angewandte Robotikinvestitionen auf Fertigungsanwendungsfälle lenkt. Die tiefe Automatisierungskultur dieser Region prägt teilweise ihre hohe nationale Roboterdichte und macht die Akzeptanz von Drehzellen im Lichtlöschbetrieb zu einem realistischen nächsten Schritt statt einem fernen Ziel.

Ulsan bleibt das Automobilzentrum des Südkorea Robotik-CNC-Drehzentren Marktes mit starker Nachfrage aus der Fahrzeugmontage und Präzisionslieferantennetzwerken. Der Übergang von Verbrennungssystemen zur Elektrofahrzeugproduktion schafft neue Nachfrage nach der Bearbeitung neuer Materialsätze und Teileformen, insbesondere dort, wo die Wiederholbarkeit bei manueller Beladung schwerer aufrechtzuerhalten ist. Incheon bietet zusätzliche Unterstützung durch Luft- und Raumfahrt- sowie Logistikausrüstungs-Subunternehmer, da kleinere Unternehmen auf Roboterzellen umsteigen, um Präzisions- und Rückverfolgbarkeitsanforderungen zu erfüllen. Nationale Programme wie die Initiative zur intelligenten Fertigungsinnovation und aktuelle KI-Smart-Factory-Projekte helfen, diese Akzeptanz über eine oder zwei große Regionen hinaus zu verbreiten, was den Südkorea Robotik-CNC-Drehzentren Markt geografisch konzentriert, aber nicht eng begrenzt hält.

Wettbewerbslandschaft

Der Südkorea Robotik-CNC-Drehzentren Markt weist eine moderate Konzentration auf, wobei inländische OEMs starke Positionen halten, da sie in der Nähe lokaler Käufer tätig sind und langjährige Servicebeziehungen pflegen. DN Solutions, Hyundai WIA und SMEC profitieren von installierten Maschinenbasen, Vertrautheit mit koreanischen Produktionsanforderungen und der Ausrichtung auf nationale Bemühungen zur Stärkung der Robotik- und Fertigungskompetenz. Japanische Teilnehmer konkurrieren stärker dort, wo Präzision und CNC-Steuerungstiefe entscheidend sind, während europäische Lieferanten in fortschrittlicher Robotikarchitektur und kollaborativen Automatisierungsschichten sichtbarer sind. Chinesische Hersteller üben weiterhin Druck auf das mittlere Preissegment aus, insbesondere dort, wo kleinere Käufer den Preis stark gewichten und sich die Leistungsunterschiede verringert haben. Dies macht den Südkorea Robotik-CNC-Drehzentren Markt zu einem Feld, in dem inländische Präsenz wichtig ist, aber technologische Differenzierung immer noch entscheidet, wer neue Automatisierungsausgaben gewinnt.

Die Unternehmensstrategie entwickelt sich im Südkorea Robotik-CNC-Drehzentren Markt in drei klare Richtungen. Eine ist die gemeinsame Entwicklung zwischen Werkzeugmaschinen- und Roboterspezialisten, wie das im September 2025 unterzeichnete Memorandum of Understanding zwischen Hanwha Robotics und Wia Machine Tools zeigt, um schlüsselfertige Automatisierungslösungen rund um kollaborative Roboter und CNC-Maschinen zu entwickeln. Eine weitere ist der Vorstoß zu vollständigeren unbemannten Produktionszellen, wie Hyundai WIAs Total Mobility Manufacturing Solution für die Elektrofahrzeugkomponentenproduktion zeigt. Eine dritte ist das Plattformdesign, das das Hinzufügen von Automatisierung erleichtert, wie in DN Solutions' roboterbereiten Drehanlagen und seinem breiteren Vorstoß zu höherwertigen Fertigungslösungen zu sehen ist.

Der Südkorea Robotik-CNC-Drehzentren Markt bietet auch eine bedeutende Chance in der Nachrüstungsautomatisierung, da viele Käufer Produktivitätsverbesserungen anstreben, ohne Kernmaschinenbestände zu ersetzen. Niedrigere Kosten für kollaborative Roboter und öffentliche Kofinanzierung schaffen einen praktischen Weg für Werkstätten, die eine vollständige Greenfield-Zelle nicht unterstützen konnten. Digitale Schichten wie KI-Vision, vorausschauende Wartung und digitale Simulation werden immer wichtiger, da sie den Lieferanteneinfluss nach der Geräteinstallation erweitern und die Maschinenauslastung im Laufe der Zeit verbessern. Unternehmen, die Nachrüstungstechnik, Compliance-Unterstützung und skalierbare Serviceabdeckung kombinieren, werden wahrscheinlich mehr Wert erfassen als Akteure, die sich nur auf den Verkauf eigenständiger Hardware konzentrieren. Dies macht den Südkorea Robotik-CNC-Drehzentren Markt wettbewerbsfähig, aber noch offen für die Teilung von Gewinnen durch Unternehmen, die die Akzeptanz für mittelgroße und kleinere Hersteller vereinfachen können.

Marktführer des Südkorea Robotik-CNC-Drehzentren Marktes

-

DN Solutions Co., Ltd.

-

Hyundai WIA Corporation

-

Hwacheon Machinery Co., Ltd.

-

FANUC Corporation

-

Yaskawa Electric Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: DN Solutions präsentierte auf der China CNC Machine Tool Fair (CCMT 2026) in Shanghai auf Elektrofahrzeuge ausgerichtete Automatisierungs- und fortschrittliche CNC-Bearbeitungslösungen, darunter die Maschinen NHP 5505 (zweite Generation) und DEF 5005, mit ausdrücklichem Fokus auf die Bewältigung von Produktivitätsanforderungen im Elektrofahrzeugsektor und betrieblichen Kostendrücken durch Arbeitskräftemangel.

- Oktober 2025: DN Solutions begann mit dem Bau seines Busan Global Unit Advanced Manufacturing Center und verpflichtete sich zu rund 69,4 Millionen USD (100 Milliarden KRW) für eine 34.681 m² große Anlage in Busans International Industrial Logistics City, die voraussichtlich in der zweiten Hälfte des Jahres 2026 fertiggestellt wird und die CNC-Werkzeugmaschinenproduktion und fortschrittliche Fertigungskapazität erweitert.

- September 2025: DN Solutions kündigte Vision 2032 auf der EMO Hannover 2025 an. Das Unternehmen meldete das Erreichen des Meilensteins von 300.000 weltweit in 66 Ländern eingesetzten Maschinen und positionierte seine langfristige Strategie, ein technologiebasierter Anbieter von Gesamtfertigungslösungen zu werden, der Werkzeugmaschinen, Fabrikautomatisierung und additive Fertigung integriert.

- September 2025: Hanwha Robotics und Wia Machine Tools, eine Division von Hyundai WIA, unterzeichneten ein strategisches Memorandum of Understanding zur gemeinsamen Entwicklung von kollaborativen Robotern und Werkzeugmaschinenautomatisierung. Ihre ersten gemeinsam entwickelten Lösungen, die kollaborative Roboter mit CNC-Drehzentren kombinieren, wurden auf der EMO Hannover 2025 präsentiert und zielen auf die wachsende Nachfrage nach schlüsselfertiger Präzisionsautomatisierung ab.

Berichtsumfang des Südkorea Robotik-CNC-Drehzentren Marktes

Der Südkorea Robotik-CNC-Drehzentren Markt ist segmentiert nach Maschinentyp (horizontale Roboter-Drehzentren, vertikale Roboter-Drehzentren und weitere), nach Robotertyp (Gelenkarmroboter und weitere), nach Roboterintegrationstyp (OEM, Nachrüstungs-/Aftermarket-Roboterautomatisierung), nach Endverbraucherbranche (Öl, Gas & Energie, Luft- & Raumfahrt & Verteidigung und weitere). Die Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Horizontale Roboter-Drehzentren |

| Vertikale Roboter-Drehzentren |

| Multitasking-Roboter-Drehzentren |

| Sonstige |

| Gelenkarmroboter |

| Kollaborative Roboter |

| Portal-/Kartesische Roboter |

| OEM-integrierte Roboter-Drehzellen |

| Nachrüstungs-/Aftermarket-Roboterautomatisierung |

| Automobil und Nutzfahrzeuge |

| Luft- & Raumfahrt & Verteidigung |

| Medizingeräte und chirurgische Instrumente |

| Öl, Gas und Energie |

| Elektro-, Elektronik- und Halbleiterausrüstung |

| Allgemeine Industriemaschinen |

| Sonstige |

| Nach Maschinentyp | Horizontale Roboter-Drehzentren |

| Vertikale Roboter-Drehzentren | |

| Multitasking-Roboter-Drehzentren | |

| Sonstige | |

| Nach Robotertyp | Gelenkarmroboter |

| Kollaborative Roboter | |

| Portal-/Kartesische Roboter | |

| Nach Roboterintegrationstyp | OEM-integrierte Roboter-Drehzellen |

| Nachrüstungs-/Aftermarket-Roboterautomatisierung | |

| Nach Endverbraucherbranche | Automobil und Nutzfahrzeuge |

| Luft- & Raumfahrt & Verteidigung | |

| Medizingeräte und chirurgische Instrumente | |

| Öl, Gas und Energie | |

| Elektro-, Elektronik- und Halbleiterausrüstung | |

| Allgemeine Industriemaschinen | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie ist der aktuelle Ausblick für den südkoreanischen Robotik-CNC-Drehzentren Markt?

Der Südkorea Robotik-CNC-Drehzentren Markt wurde im Jahr 2025 auf 99 Millionen USD bewertet, erreichte 2026 110,5 Millionen USD und wird bis 2031 voraussichtlich 200,9 Millionen USD bei einem CAGR von 12,7 % erreichen.

Welcher Maschinentyp führt die Nachfrage in Südkorea an?

Horizontale Roboter-Drehzentren führten die Nachfrage mit einem Anteil von 47,8 % im Jahr 2025 an, da sie zu etablierten Automobil- und Elektronikproduktionsabläufen passen und gängige Roboterbeladungsformate unterstützen.

Welches Roboterformat wächst in CNC-Drehanwendungen am schnellsten?

Kollaborative Roboter wachsen mit einem CAGR von 14,2 % bis 2031 am schnellsten, da sie Platz-, Sicherheits- und Kapitalbarrieren für kleinere Maschinenwerkstätten senken.

Warum steigt die Automatisierungsnachfrage in Südkoreas Präzisionsbearbeitungsbasis so stark?

Arbeitskräftedruck ist ein wesentlicher Grund, da Südkorea 2024 den Status einer Hochalterungsgesellschaft erreichte und die Bevölkerung im besten Erwerbsalter voraussichtlich im Laufe der Zeit erheblich schrumpfen wird.

Welches Endverbrauchersegment bietet die stärkste Wachstumschance?

Medizingeräte und chirurgische Instrumente sind die am schnellsten wachsende Endverbrauchergruppe mit einem CAGR von 14,9 % bis 2031, angetrieben durch alterungsbedingte Gesundheitsnachfrage und strenge Rückverfolgbarkeitsanforderungen.

Was ist die größte Hürde für kleinere Käufer?

Anfangskosten bleiben die größte Hürde, obwohl Förderprogramme, die bis zu 50 % der förderfähigen Automatisierungsprojektkosten abdecken, mehr KMU dabei helfen, Roboter-Drehzellen zu übernehmen.

Seite zuletzt aktualisiert am: