Südkorea HBM-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

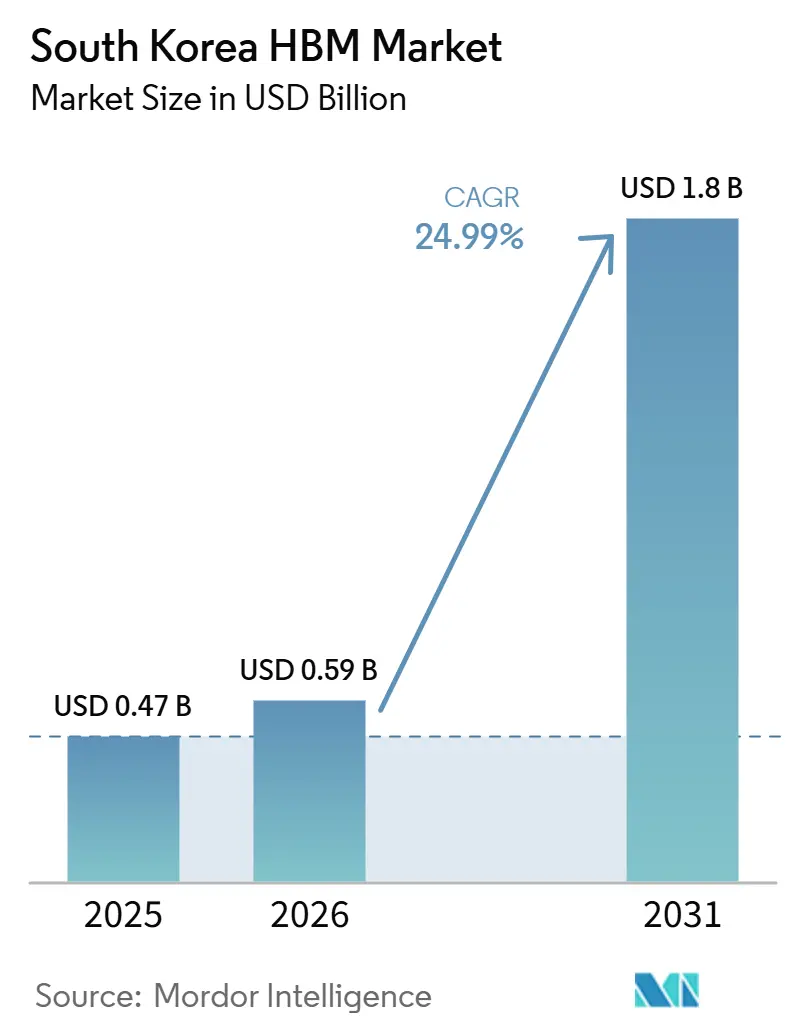

| Marktgröße im Basisjahr (2025) | 0.47 Milliarden US-Dollar |

| Marktgröße (2026) | 0.59 Milliarden US-Dollar |

| Marktgröße (2031) | 1.8 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.99% CAGR |

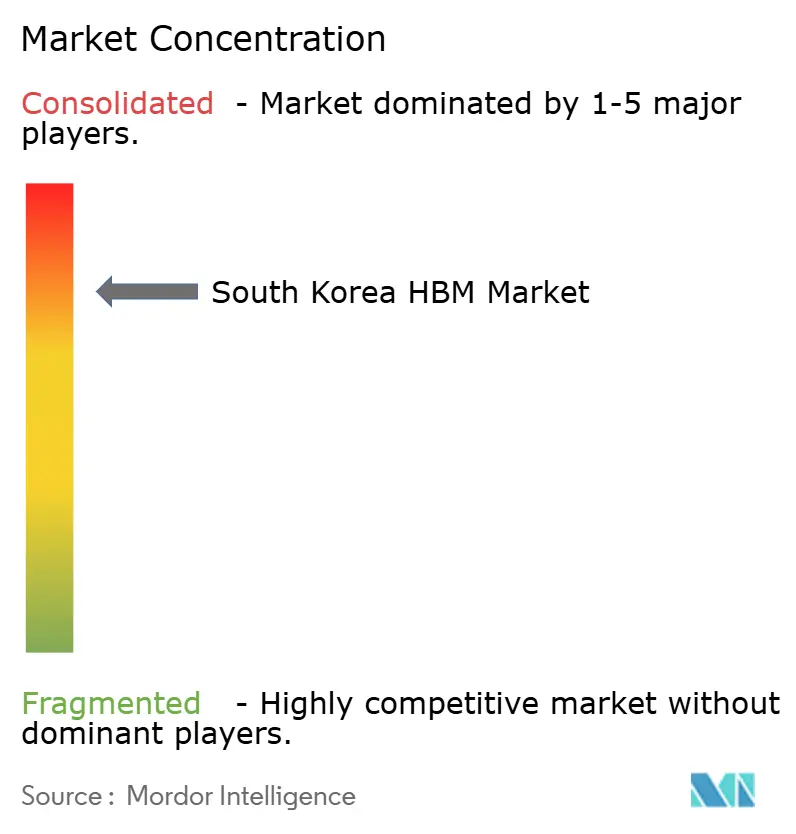

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südkorea HBM-Marktanalyse von Mordor Intelligence

Der Südkorea HBM-Markt wurde im Jahr 2025 auf 0,47 Milliarden USD geschätzt und soll von 0,59 Milliarden USD im Jahr 2026 auf 1,80 Milliarden USD bis 2031 wachsen, bei einer CAGR von 24,99 % während des Prognosezeitraums 2026–2031. Diese Expansion spiegelt einen klaren Wandel in der Speicherökonomie wider, bei dem HBM nun im Mittelpunkt der KI-Systemleistung steht, anstatt als unterstützende Komponente zu dienen. Der südkoreanische HBM-Markt ist auch eng mit der Nachfrage nach KI-Chips verknüpft, da KI-Beschleuniger im Jahr 2025 den überwältigenden Anteil der HBM-Einnahmen ausmachten, was inländische Lieferanten stark den GPU- und Hyperscaler-Ausgabenzyklen aussetzt. Der Südkorea HBM-Markt bleibt auf SK hynix Inc. und Samsung Electronics Co., Ltd. konzentriert, und diese Konzentration unterstützt die Preisdisziplin, wenn Qualifikationszyklen die Anzahl der Lieferanten einschränken, die in großem Maßstab liefern können. Der Südkorea HBM-Markt profitiert auch von dem im Jahr 2026 geschaffenen politischen Rahmen, da das Gesetz zur Wettbewerbsfähigkeit der Halbleiterindustrie eine solidere rechtliche Grundlage für die Clusterentwicklung, Kapazitätserweiterung und schnellere Projektdurchführung schuf. Exportkontrollen gegenüber China verstärkten dieses Muster zusätzlich und lenkten einen größeren Teil des Südkorea HBM-Marktes in Richtung der mit den USA verbundenen KI-Infrastrukturnachfrage, wodurch Kundenqualifikation, Verpackungszugang und Produkttiming zentral für die künftige Umsatzgenerierung wurden.

Wichtigste Erkenntnisse des Berichts

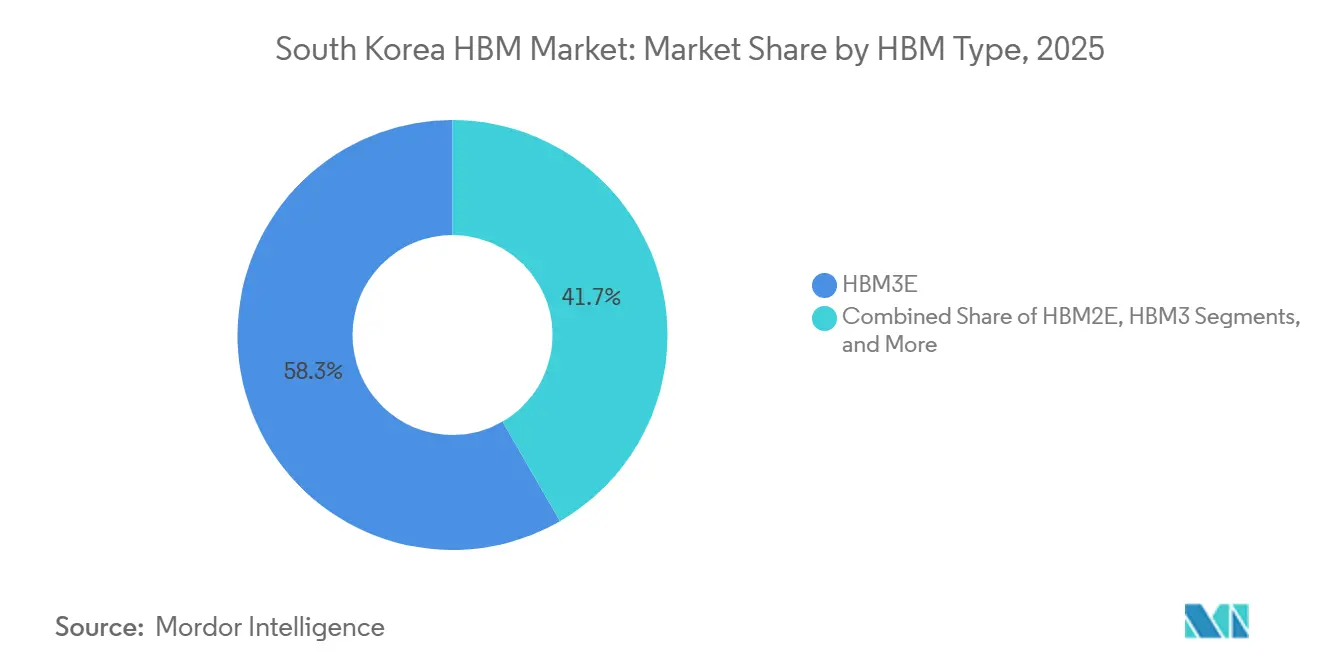

- Nach HBM-Typ führte HBM3E mit einem Marktanteil von 58,33 % im Südkorea HBM-Markt im Jahr 2025, während HBM4 bis 2031 voraussichtlich mit einer CAGR von 25,91 % wachsen wird.

- Nach Technologieknoten hielt 1α (1-Alpha) im Jahr 2025 einen Umsatzanteil von 49,81 %, während 1β und darüber hinaus bis 2031 voraussichtlich mit einer CAGR von 26,09 % wachsen werden.

- Nach Endverbrauchsbranche hielten Rechenzentren im Jahr 2025 einen Marktanteil von 86,12 % im Südkorea HBM-Markt und sollen bis 2031 mit einer CAGR von 26,01 % wachsen.

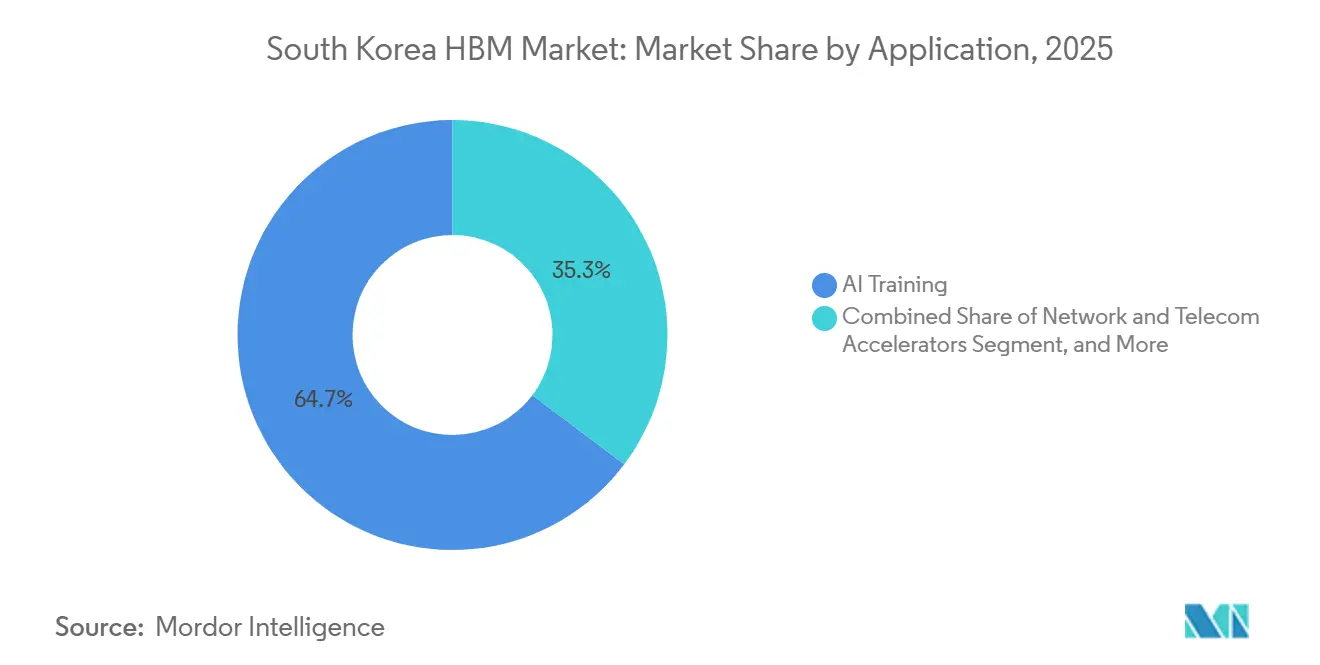

- Nach Anwendung entfiel im Jahr 2025 ein Umsatzanteil von 64,73 % auf KI-Training, während KI-Inferenz bis 2031 voraussichtlich mit einer CAGR von 25,03 % wachsen wird.

- Nach Verpackungstyp entfiel im Jahr 2025 ein Anteil von 94,22 % der Südkorea HBM-Marktgröße auf 2,5D-Interposer-basierte Verpackung, während hybride und nächste Generation fortschrittlicher Verpackung bis 2031 voraussichtlich mit einer CAGR von 25,64 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Südkorea HBM-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Einsatz von KI-Beschleunigern in Inlands- und Exportmärkten | +6.5% | Global, mit primärer Nachfrage in Nordamerika und Versorgung aus Südkorea | Kurzfristig (≤ 2 Jahre) |

| Gemeinsame Entwicklung von Gießerei und Verpackung in Südkorea verbessert HBM-Hochlaufraten | +4.5% | Südkorea, insbesondere Cheongju, Icheon und Pyeongtaek, mit Verpackungsverbindungen nach Taiwan | Mittelfristig (2–4 Jahre) |

| Hyperscaler-Qualifikationszyklen belohnen frühe HBM3E- und HBM4-Kapazität | +4.0% | Global, mit dem stärksten Nutzen für in Südkorea ansässige Lieferanten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Serverspeicherintensität pro KI-Knoten | +3.5% | Global, getrieben durch nordamerikanische Hyperscaler-Kapitalausgaben | Mittelfristig (2–4 Jahre) |

| Verlagerung zu höheren Stapelanzahlen und höherer Bandbreite pro Paket | +3.0% | Global, mit Produktionsstärke konzentriert in Südkorea | Mittelfristig (2–4 Jahre) |

| Ausbeuteoptimierung durch fortschrittliche thermische und Bondprozesssteuerung | +2.0% | Südkorea, insbesondere Cheongju- und Icheon-Werke, mit globalen Versorgungseffekten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Einsatz von KI-Beschleunigern in Inlands- und Exportmärkten

Der Einsatz von KI-Beschleunigern bleibt der deutlichste Nachfragemotor für den Südkorea HBM-Markt, da die Kundenbasis eng ist und jede große Bestellung einen bedeutenden Anteil der nationalen Produktion umlenken kann. KI-Chips machten im Jahr 2025 mehr als 90 % des globalen HBM-Umsatzes aus, was unterstreicht, wie eng die HBM-Nachfrage mit dem KI-Hardware-Ausbau verknüpft ist. Der südkoreanische HBM-Markt gewann auch einen inländischen Nachfrageknoten, nachdem Rebellions Inc. und Sapeon Korea im Dezember 2024 fusionierten und Koreas erstes KI-Chip-Einhorn mit einem Wert von 1,3 Billionen KRW (929,8 Millionen USD) bildeten. Rebellions' REBEL-Beschleuniger verwendet 144 GB HBM3E, was Südkoreas Speicherlieferanten zumindest einen lokalen KI-Hardware-Kunden außerhalb der US-Hyperscaler-Kette verschafft.[1]Rebellions Inc., "Rebellions und SAPEON Korea schließen Fusion ab und gründen Koreas erstes KI-Chip-Einhorn," Rebellions Inc., rebellions.ai Das ist für den Südkorea HBM-Markt von Bedeutung, weil es zu einem Zeitpunkt, an dem Exportkontrollen die adressierbare Geografie für fortschrittliche HBM eingeschränkt haben, einen kleinen, aber relevanten inländischen Absatzkanal schafft. Die Präsenz einer strategischen SK-Group-Verbindung zu Rebellions unterstützt auch einen stärker vertikal ausgerichteten koreanischen KI-Hardware-Stack, der die lokale Nachfrageresilienz stärken könnte, wenn das externe Nachfrage-Timing ungleichmäßig wird.

Gemeinsame Entwicklung von Gießerei und Verpackung in Südkorea verbessert HBM-Hochlaufraten

Der Südkorea HBM-Markt wird auch durch eine engere Koordination zwischen Speicherproduzenten, Gießereien und Verpackungspartnern geprägt, da die Zeit bis zur Qualifikation nun fast genauso wichtig ist wie die reine Waferkapazität. SK hynix baute sein HBM4 auf einem Logik-Basisdie auf, der mit dem fortschrittlichen Prozess von TSMC hergestellt wurde, was ihm Zugang zu führenden Gießereifähigkeiten verschafft, ohne diesen Logik-Stack intern aufzubauen. SK hynix verpflichtete sich auch zu mehr als 20 Billionen KRW (14 Milliarden USD) für das Cheongju M15X-Werk, das Anfang 2026 den Probebetrieb aufnahm und bis Jahresende 70.000 DRAM-Wafer pro Monat erreichen sollte. Das angrenzende P&T7-Projekt fügt weitere 19 Billionen KRW (13 Milliarden USD) an Verpackungs- und Testinvestitionen hinzu und unterstützt eine engere Integration zwischen der Front-End-Produktion und dem HBM-Stapeln. Samsung verfolgte einen parallelen Weg in Pyeongtaek, wo P4 mit 1c-DRAM-Werkzeugen ausgestattet wurde und der EUV-Einsatz zur Unterstützung der HBM4-Produktionspläne ausgeweitet wurde. Diese Maßnahmen verbessern die Hochlaufraten im Südkorea HBM-Markt, indem sie die Logistik verkürzen, das Handhabungsrisiko für hohe Stapel reduzieren und die Verbindung zwischen Knotenmigration und Paketbereitschaft stärken.

Hyperscaler-Qualifikationszyklen belohnen frühe HBM3E- und HBM4-Kapazität

Qualifikationszyklen dienen nun als praktisches Marktzugangstor im südkoreanischen HBM-Markt, da ein Lieferant die führende KI-Nachfrage erst dann bedienen kann, wenn er die Kundenvalidierung bestanden hat. Diese Tests umfassen thermisches Verhalten, Zuverlässigkeit, Signalintegrität und Qualität auf Stapelebene über sehr hochbandbreitige Schnittstellen, sodass ein Fehler oder ein Zuverlässigkeitsproblem einen Lieferanten für einen gesamten Produktzyklus verzögern kann. SK hynix schloss NVIDIAs HBM4-Qualifikationspfad ab und begann im Februar 2026 mit Massenlieferungen, was ihm einen First-Mover-Zugang zur Vera-Rubin-Plattform und anderen benutzerdefinierten KI-Programmen verschaffte. Samsungs 12-lagiges HBM3E durchlief einen erweiterten Qualifikationsprozess, bevor es im September 2025 in NVIDIAs Lieferkette aufgenommen wurde, wodurch das frühere Umsatzfenster weitgehend bei SK hynix und Micron verblieb. Diese Struktur hält den südkoreanischen HBM-Markt eng an die Prozessreife gebunden, da eine frühe Validierung direkt in mehrjährige Lieferverpflichtungen und stärkere Preisgestaltung übersetzt wird. Es bedeutet auch, dass Testinfrastruktur, Paketzuverlässigkeitskontrollen und Stapelkonsistenz ein strategisches Gewicht tragen, das mit der Fabrikerweiterung vergleichbar ist.

Wachsende Serverspeicherintensität pro KI-Knoten

Der Südkorea HBM-Markt profitiert auch von einem stetigen Anstieg des Speicherinhalts pro KI-System, da jede neue Beschleunigergeneration mehr HBM-Kapazität als die vorherige trägt. Branchentracking, das im Quellmaterial zitiert wird, zeigte, dass die HBM-Kapazität pro KI-ASIC von 96-GB- oder 192-GB-Konfigurationen auf 216 GB oder 288 GB pro Paket in neueren Systemen anstieg. Micron erklärte auf der Computex 2026, dass sich der Speicherinhalt pro Server in den vorangegangenen 3 Jahren verdoppelt hatte und dass die KI-Kontextlängen schnell gewachsen waren, was einen steigenden Speicherbedarf pro Einsatz unterstützt. Deloitte prognostizierte auch globale KI-Rechenzentrum-Kapitalausgaben von 400–450 Milliarden USD im Jahr 2026 und nahezu 1 Billion USD bis 2028, was das Ausmaß der Infrastrukturausgaben unterstreicht, die nun mit der Nachfrage nach fortschrittlichem Speicher verbunden sind. Im südkoreanischen HBM-Markt ist dieser Intensitätseffekt wichtig, weil zusätzlicher Speicher pro Beschleuniger oder pro Rack die HBM-Nachfrage erhöht, ohne dass eine entsprechende Zunahme der Server-Stückzahlen erforderlich ist. Das Ergebnis ist ein Wachstumspfad, der nicht nur von der Anzahl der installierten KI-Systeme abhängt, sondern auch von dem Speicher, den jeder Knoten benötigt, um größere Modelle und längere Kontextfenster zu unterstützen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Qualifikationsrisiko durch strenge Kundenvalidierungsgates | -4.0% | Global, mit einheitlichen Auswirkungen auf alle in Südkorea ansässigen HBM-Lieferanten | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der fortschrittlichen Verpackung begrenzen die Lieferungskonvertierung | -3.5% | Konzentriert in Taiwans Verpackungskapazität, mit Spillover-Effekten auf südkoreanische Lieferanten | Mittelfristig (2–4 Jahre) |

| Hohe Kapitalintensität für Sub-1Z- und nächste Generation HBM-Hochlauf | -2.5% | Südkoreanische Cluster, einschließlich Cheongju, Pyeongtaek und Icheon, mit globalen Kapitalausgabeneffekten | Langfristig (≥ 4 Jahre) |

| Thermische und Signalintegritätsbeschränkungen bei höheren Stapelhöhen | -1.5% | Global, alle Lieferanten betreffend, obwohl südkoreanische Unternehmen aktiv an der Minderung arbeiten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Qualifikationsrisiko durch strenge Kundenvalidierungsgates

Das Qualifikationsrisiko bleibt eine der Hauptbeschränkungen des Südkorea HBM-Marktes, da jede neue HBM-Generation einen langwierigen Validierungsprozess neu startet, bevor Volumenlieferungen beginnen können. Diese Überprüfungen umfassen thermisches Verhalten, Schnittstellenstabilität, Hochgeschwindigkeitstests und Known-Good-Stack-Konsistenz, sodass ein Defekt oder ein Zuverlässigkeitsproblem einen Lieferanten monatelang aufhalten kann. Das Samsung-Beispiel machte dieses Risiko sichtbar, da sein 12-lagiges HBM3E mehrere Validierungsrunden durchlief, bevor es im September 2025 NVIDIAs Anforderungen erfüllte. Diese Verzögerung übergab den wertvollsten frühen Teil des Produktzyklus effektiv an schneller qualifizierte Konkurrenten. Der Südkorea HBM-Markt hängt daher nicht nur davon ab, fortschrittliche Stapel herzustellen, sondern auch davon, zu beweisen, dass diese Stapel in den anspruchsvollsten Beschleuniger-Plattformen zuverlässig betrieben werden können. Dieses Risiko ist struktureller Natur, da jede Generation höhere Dichte, engere thermische Margen und strengere Kundenschwellen vorantreibt, was die Strafe für eine späte Qualifikation sehr hoch hält.

Engpässe bei der fortschrittlichen Verpackung begrenzen die Lieferungskonvertierung

Der Südkorea HBM-Markt steht auch vor einem Verpackungsengpass, da HBM-Stapel erst dann Endkundenumsatz generieren, wenn sie durch fortschrittliche Interposer-Verpackung verarbeitet werden und zu einsetzbaren Beschleunigermodulen werden. In der Praxis bedeutet das, dass die koreanische HBM-Versorgung die Anzahl der fertigen Beschleunigerpakete übersteigen kann, die das Ökosystem zusammenbauen kann. Das Quellmaterial stellt fest, dass TSMCs CoWoS-Kapazität bis Ende 2026 auf 120.000–130.000 Wafer pro Monat anstieg, gegenüber 35.000 Wafer pro Monat Ende 2024, doch die Linien blieben bis 2027 stark ausgebucht. Dies schafft eine echte Konvertierungsbeschränkung für den Südkorea HBM-Markt, da mehr vorgelagerte Speicherproduktion nicht automatisch in mehr lieferbare Systeme übersetzt wird. SK hynix' Verpackungs- und Testverpflichtung von 19 Billionen KRW (13 Milliarden USD) in Cheongju zeigt, dass lokale Akteure versuchen, diese Abhängigkeit im Laufe der Zeit zu reduzieren. Amkors Kapitalausgabenerhöhung im Jahr 2026 für 2,5D- und hochdichte Fan-Out-Verpackung weist ebenfalls auf dasselbe Problem hin, obwohl diese Einrichtungen einen breiteren Verpackungsmix bedienen als die fortschrittlichsten KI-Beschleunigerkonfigurationen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach HBM-Typ: HBM3E führt nach Volumen, aber HBM4 verändert den Umsatzmix

HBM3E machte im Jahr 2025 58,33 % des Umsatzes aus und blieb der Volumenanker des südkoreanischen HBM-Marktes, da es die wichtigsten Beschleuniger-Plattformen im kommerziellen Einsatz in diesem Zeitraum unterstützte. Es diente als Arbeitsspeicherschicht für NVIDIA Blackwell- und AMD MI350-Programme, was es im Mittelpunkt der kurzfristigen Produktionsnachfrage hielt. HBM4 soll bis 2031 mit einer CAGR von 25,91 % wachsen, und dieses Tempo spiegelt den Übergang von NVIDIA Rubin- und AMD MI400-Systemen in eine größere kommerzielle Bereitstellung wider. HBM2E und HBM3 verbleiben im Mix, sind aber zunehmend an Legacy-HPC- und professionelle Grafikanwendungen gebunden, anstatt an die neuesten KI-Cluster. Der südkoreanische HBM-Markt zeigt daher ein gespaltenes Muster, bei dem eine etablierte Generation immer noch den größten Teil des aktuellen Liefervolumens ausmacht, während die nächste Generation beginnt, das Wachstumsprofil nach oben zu ziehen.

Dieser Übergang wird nicht allein durch Kapazität bestimmt, da das Qualifikations-Timing weiterhin bestimmt, welcher Lieferant die frühesten und wertvollsten Nachfragefenster erfasst. SK hynix bewegte sich früh mit HBM4, verwendete seinen 1bnm-Prozess und Advanced MR-MUF-Verpackung, was Volumenlieferungen im Jahr 2026 ermöglichte. Samsung wählte einen anderen Weg, indem es seine HBM4-Basisdie-Strategie an den 4-nm-Prozess von Samsung Foundry band und hybrides Kupferbonden für HBM4E anstrebte. Dies schafft eine Wettbewerbsstruktur, bei der HBM4-Umsatz durch Validierungserfolg und Kunden-Timing aufgeteilt wird, anstatt durch einfache Wafer-Verfügbarkeit. Die südkoreanische HBM-Branche durchläuft daher eine Phase, in der die installierte Basis immer noch von HBM3E abhängt, aber zukünftige Preisgestaltung und strategische Positionierung zunehmend durch die HBM4-Qualifikation geprägt werden. Deshalb trägt der Südkorea HBM-Markt weiterhin sowohl eine reife Volumenschicht als auch eine schneller wachsende Premium-Schicht gleichzeitig.

Nach Technologieknoten: 1α bildet die Basis, während 1β und darüber hinaus die Expansion vorantreiben

Der 1α-Knoten hielt im Jahr 2025 49,81 % des Umsatzes und bildete die Grundlage für die aktuelle HBM3E-Produktion, was ihm den größten Anteil am Südkorea HBM-Markt zu diesem Zeitpunkt verschaffte. Sowohl SK hynix als auch Samsung stützten sich auf diese Knotengeneration, da sie die dominanten HBM-Produkte lieferten, die in aktuellen KI-Einsätzen verwendet werden. Das schnellste Wachstum liegt bei 1β und darüber hinaus, das von 2026 bis 2031 voraussichtlich mit einer CAGR von 26,09 % steigen wird, da es die HBM4-Produktion unterstützt. SK hynix verwendete seinen 1bnm-Klassenprozess für HBM4 und gab an, dass die Ausbeute mit der 12-lagigen HBM3E-Produktion vergleichbar war, was ein wesentliches Ausführungsrisiko für die nächste Generation reduziert. Samsung bereitete 1c-DRAM für seinen HBM4-Pfad vor und berichtete über interne Leistungsbewertungen bei 11,7 Gbps, wobei die Pyeongtaek-P4-Anlage um diese Knotenrichtung herum vorbereitet wurde.

Ältere Knotenfamilien wie 1X und 1Y verlieren an Relevanz für die fortschrittliche HBM-Zuteilung, da der südkoreanische HBM-Markt die Kapazität stetig auf dichtere, effizientere Generationen verlagert. Der 1Z-Knoten hat noch eine Rolle im transitoriellen HBM3-Volumen und der Legacy-HPC-Unterstützung, sodass er nicht auf einmal verschwindet. Die Überarbeitung der HBM4-Pakethöhenobergrenze durch JEDEC auf 775 µm verlängerte die kommerzielle Lebensdauer der Mikrobump-basierten Verpackung und milderte die Dringlichkeit eines sofortigen Wechsels zum Hybridbonden. Diese Normenänderung ist wichtig, weil sie den aktuellen 1β-Prozessinvestitionen eine längere Umsatzlaufbahn gibt, bevor der nächste Verpackungsübergang unvermeidlich wird. Die südkoreanische HBM-Branche gewinnt daher Zeit, um aktuelle Knotenvestitionen zu monetarisieren, bevor HBM4E und spätere Produkte eine tiefere Änderung der Bondarchitektur erzwingen. Dies hält den Knotenfahrplan des Südkorea HBM-Marktes auf einen stufenweiseren Verpackungsübergang ausgerichtet, anstatt auf einen plötzlichen Bruch.

Nach Endverbrauchsbranche: Rechenzentren dominieren, während angrenzende Nachfragekanäle beginnen sich zu bilden

Rechenzentren machten im Jahr 2025 86,12 % des Umsatzes und 86,12 % des Südkorea HBM-Marktes aus und machten sie zum nahezu ausschließlichen Nachfragezentrum für fortschrittliche HBM. Das gleiche Segment soll bis 2031 mit einer CAGR von 26,01 % wachsen, was zeigt, dass das dominante Segment auch als die am schnellsten wachsende Endverbrauchsbasis erwartet wird. Diese Kombination spiegelt das praktische Käuferuniversum für fortschrittliche HBM wider, bei dem Hyperscaler, Cloud-Anbieter und GPU-Plattformanbieter den größten Teil der verfügbaren Produktion ausmachen. Der Südkorea HBM-Markt wird daher immer noch überwältigend durch die Beschaffung von KI-Infrastruktur angetrieben, anstatt durch eine breite elektronische Nachfrage. Selbst wo angrenzende Verwendungen existieren, sind sie im Vergleich zum Ausmaß der weltweit eingesetzten Rechenzentrum-Trainings- und Inferenz-Cluster klein.

Unterhaltungselektronik bleibt eine untergeordnete Kategorie, da aktuelle HBM-Generationen für eine breite Geräteintegration zu teuer und energieintensiv sind, sodass dieses Segment eher Optionalität als gegenwärtiges kommerzielles Gewicht widerspiegelt. Automobilelektronik ist langfristig glaubwürdiger, da fahrzeugbasierte KI-Inferenz voraussichtlich wachsen wird, wenn sich Autonomie und fortschrittliche Fahrerassistenzsysteme weiterentwickeln. Dieser Weg beinhaltet immer noch eine besondere Validierungsbelastung, da Automobilqualifikationsstandards wie ISO 26262 die Genehmigungszyklen für Speichergeräte in Fahrzeugsystemen verlängern. Telekommunikationsinfrastruktur bleibt ebenfalls relevant, da KI-fähige Netzwerke und Drahtlossysteme der nächsten Generation mögliche zukünftige Nachfrage nach bandbreitenintensivem Speicher schaffen. Diese Kategorien sind insgesamt wichtig, weil sie zeigen, wo Diversifizierung entstehen könnte, sobald der Rechenzentrum-Ausbau etwas weniger des adressierbaren Angebots absorbiert. Der Südkorea HBM-Markt ist noch weit davon entfernt, über Endverwendungen ausgewogen zu sein, aber die Struktur deutet bereits darauf hin, wo sich sekundäre Nachfragepools später im Prognosezeitraum entwickeln könnten.

Nach Anwendung: KI-Training führt den aktuellen Umsatz an, während KI-Inferenz zum nächsten strukturellen Treiber wird

KI-Training machte im Jahr 2025 64,73 % des Anwendungsumsatzes aus und war damit die größte Rolle im südkoreanischen HBM-Markt während des Basiszeitraums. Großmodell-Vortrainings-Cluster benötigen maximale Bandbreite pro Beschleuniger, sodass Trainings-Workloads natürlich den größten Anteil der fortschrittlichen HBM-Zuteilung verbrauchen. HPC-Server blieben eine stabile sekundäre Anwendung, da wissenschaftliche Datenverarbeitung und nationale Supercomputing-Einsätze immer noch sehr hohe Speicherbandbreite erfordern. KI-Inferenz soll von 2026 bis 2031 mit einer CAGR von 25,03 % wachsen und ist damit die am schnellsten wachsende Anwendung im südkoreanischen HBM-Markt. Dieses Wachstumsmuster ist wichtig, weil Inferenz-Workloads zunehmend speicherbandbreitengebunden werden, wenn die Modellgrößen zunehmen, und vollständige Modelle nicht in den begrenzten On-Chip-Cache passen. Der Markt beginnt daher, sich von einer trainingsgeführten Umsatzbasis hin zu einem ausgewogeneren Mix zu verlagern, bei dem Inferenz für die zukünftige Bit-Nachfrage viel wichtiger wird.

Grafik und Visualisierung bleiben präsent, aber ihr Anteil ist begrenzt, da die HBM-Zuteilung zu KI-Kunden verlagert wurde, die mehr für das begrenzte, führende Angebot zahlen können. Netzwerk- und Telekommunikationsbeschleuniger befinden sich noch in einem frühen Stadium und hängen von zukünftigen Router-ASIC-Upgrades und Edge-Inferenz-Anwendungsfällen ab. Die tiefere Implikation für den Südkorea HBM-Markt ist, dass sich Leistungsprioritäten ändern könnten, wenn die Inferenz skaliert, wobei Bandbreite pro Watt und thermische Effizienz neben der reinen Bandbreite sichtbarer werden. Das Quellmaterial stellt auch eine Erwartung fest, dass Inferenz bis 2029 das Training als dominanten Workload-Typ übertreffen könnte, was diese Verschiebung der Optimierungsprioritäten verstärken würde. Lieferanten, die thermische Kontrolle und Bondpräzision früher verbessern, werden für diesen Anwendungsmix besser positioniert sein. Der Südkorea HBM-Markt steht daher vor einer Zukunft, in der das Anwendungswachstum stark bleibt, aber die Produktdesign-Prioritäten sich allmählich davon entfernen, nur die größten Trainings-Cluster zu bedienen.

Nach Verpackungstyp: 2,5D-Interposer-basierte Verpackung hält die Basis, während hybride Verpackung den nächsten Schritt definiert

2,5D-Interposer-basierte Verpackung machte im Jahr 2025 94,22 % des Umsatzes und 94,22 % des südkoreanischen HBM-Marktes aus und demonstriert, wie gründlich diese Architektur aktuelle kommerzielle Einsätze dominiert. Jede wichtige KI-Beschleunigerfamilie in der Produktion hängt von der CoWoS-Klassen-Interposer-Integration ab, sodass dieser Verpackungsweg der Standard-Lieferpfad für fortschrittliche HBM-Systeme bleibt. Die Kapazitätserweiterung auf der Verpackungsebene war erheblich, doch das Ökosystem bleibt eingeschränkt, da die Nachfrage nach KI-Beschleunigern schneller stieg als der verfügbare fortschrittliche Verpackungsdurchsatz. Fan-Out-Fortgeschrittene-Verpackung hielt nur einen kleinen Anteil, bleibt aber für Beschleuniger der unteren Klasse und ausgewählte Edge-KI-Anwendungsfälle relevant, bei denen der CoWoS-Zugang begrenzt ist. Der Südkorea HBM-Markt ist daher stark an eine Verpackungsarchitektur gebunden, und diese Abhängigkeit verstärkt die Bedeutung der externen Verpackungskapazitätszuteilung.

Hybride und nächste Generation fortschrittlicher Verpackung soll bis 2031 mit einer CAGR von 25,64 % wachsen, was sie zur am schnellsten wachsenden Verpackungskategorie im Südkorea HBM-Markt macht. JEDECs aktualisierte Höhenspezifikation verzögerte die obligatorische Einführung des Hybridbondens für HBM4, änderte aber nicht die langfristige Richtung hin zur bumpfreien Kupfer-zu-Kupfer-Verbindung. Samsung entwickelt hybrides Kupferbonden für HBM4E, und SK hynix hat diese Generation auch für die Einführung des Hybridbondens mit 20-lagigen Stapeln im Blick.[2]Samsung Electronics, "Samsung Electronics treibt Speichertechnologie der nächsten Generation für das KI-Zeitalter voran," Samsung Electronics, samsung.com Da Stapelhöhen zunehmen und die Bandbreite pro Paket steigt, entwickelt sich die Verpackung von einer Unterstützungsfunktion zu einer zentralen Leistungsbeschränkung. Das macht den nächsten Verpackungsübergang zu einem der wichtigsten Technologiethemen im Südkorea HBM-Markt in den äußeren Prognosejahren. Der Wandel wird Zeit brauchen, aber die kommerzielle Logik deutet bereits darauf hin, dass hybridartige Architekturen der eventuelle Volumenpfad werden.

Geografische Analyse

Südkoreas Rolle in der globalen HBM-Lieferkette ist ungewöhnlich konzentriert, da seine Produktionskapazität auf eine sehr kleine Anzahl von Unternehmen und Fertigungscluster konzentriert ist. SK hynix allein machte im zweiten Quartal 2025 rund 62 % der globalen HBM-Lieferungen aus, und der südkoreanische HBM-Markt blieb auf SK hynix und Samsung, seine einzigen inländischen HBM-Hersteller, verankert. Dies gibt Südkorea eine strukturell dominante Position in der fortschrittlichen Speicherversorgung, obwohl die Endnachfrage außerhalb des Landes konzentriert ist. Der Hauptproduktions-Fußabdruck liegt in Icheon und Yongin für SK hynix, in Cheongju für das M15X-Werk und das P&T7-Projekt sowie in Pyeongtaek für Samsungs P3- und P4-Campusse. Der Südkorea HBM-Markt gewann auch eine stärkere institutionelle Basis, nachdem das Gesetz zur Wettbewerbsfähigkeit der Halbleiterindustrie im Januar 2026 verabschiedet wurde und einen klareren Mechanismus für die Clusterbezeichnung außerhalb der Metropolregion Seoul schuf.

Diese Rechtsänderung ist wichtig, weil sie die geografische Diversifizierung von Halbleiterinvestitionen innerhalb des Landes unterstützt. Das Quellmaterial identifiziert die südwestliche Honam-Region als zweiten Halbleiter-Hub unter dieser breiteren politischen Richtung. Die Exportgeografie ist noch konzentrierter als die Produktionsgeografie, da fortschrittliche HBM-Lieferungen nun eng mit der US-amerikanischen KI-Infrastrukturnachfrage abgestimmt sind. Das US-amerikanische Büro für Industrie und Sicherheit weitete die HBM-Exportkontrollen auf China im Dezember 2024 aus und zielte auf Produkte über einem Speicherbandbreitendichte-Schwellenwert von 2 GB/s pro mm². Infolgedessen wurde der Südkorea HBM-Markt noch stärker mit den US-amerikanischen Hyperscaler- und GPU-Beschaffungszyklen verknüpft, wobei NVIDIA-Beziehungen für SK hynix besonderes Gewicht tragen. Diese Richtungskonzentration vertieft die Abhängigkeit von nordamerikanischen KI-Kapitalausgaben, obwohl die Fertigungsbasis fast vollständig in Südkorea verbleibt.

Private Investitionspläne haben dieser strategischen Bedeutung in sehr großem Maßstab entsprochen. Samsung Electronics und SK Group verpflichteten sich zu 800 Billionen KRW (519 Milliarden USD) für 4 neue Speicherwerke in der südwestlichen Honam-Region und 81 Billionen KRW (52 Milliarden USD) für HBM-Verpackungsinfrastruktur in Chungcheong.[3]SK hynix Newsroom, "Marktausblick 2026, SK hynix' HBM treibt den KI-Speicherboom an," SK hynix Newsroom, news.skhynix.com Amkor verpflichtete sich auch zur Erweiterung der fortschrittlichen Verpackungskapazität in Gwangju, was auf der OSAT-Ebene mehr inländische Unterstützung hinzufügt. Diese Verpflichtungen zeigen, dass der Südkorea HBM-Markt nicht nur die Produktion ausbaut, sondern auch den nationalen Fußabdruck verbreitert, der das zukünftige Angebotswachstum unterstützt. In geografischer Hinsicht bewegt sich Südkorea von einer konzentrierten Produktionsbasis hin zu einem stärker verteilten Halbleiternetzwerk, bleibt aber weiterhin eng der Konzentration der Auslandsnachfrage nach KI ausgesetzt.

Wettbewerbslandschaft

Der Südkorea HBM-Markt ist stark konzentriert, da nur SK hynix und Samsung Electronics HBM im Inland produzieren, und beide Unternehmen stehen im Mittelpunkt der strategischen Position des Landes in der globalen KI-Speicherversorgung. SK hynix baute einen starken Vorsprung auf, indem es früh über NVIDIA-Produktzyklen qualifizierte und fortschrittliche Mehrschichtstapel vor den meisten Konkurrenten kommerzialisierte. Seine Position wurde durch Advanced MR-MUF-Verpackung, frühe HBM4-Bereitschaft und enge Koordination mit TSMC beim Logik-Basisdie gestärkt. Samsungs Wettbewerbsansatz hat sich stärker auf technische Differenzierung durch Gießereiintegration und seinen Vorstoß in Richtung hybrides Kupferbonden für HBM4 gestützt. Der südkoreanische HBM-Markt dreht sich daher nicht um eine große Anzahl ähnlicher Lieferanten, sondern um 2 sehr große Konkurrenten, die unterschiedliche Ausführungspfade verwenden, um dieselbe Premium-Kundschaft zu erreichen.

Jüngste strategische Schritte unterstreichen dieses Muster. SK hynix begann im Februar 2026 mit Massenlieferungen von 12-lagigem HBM4 nach der abschließenden Validierung für NVIDIAs Vera-Rubin-Plattform, was ihm einen erstqualifizierten Vorteil in der neuesten Umsatzstufe verschaffte. Samsung trat im September 2025 nach einer verlängerten Qualifikationsperiode wieder in die NVIDIA-Lieferkette für 12-lagiges HBM3E ein, was es als glaubwürdigen Lieferanten für zukünftige HBM4-Verträge wiederherstellte. SK hynix verpflichtete sich auch zu großen Kapitalprogrammen in Cheongju und baute weiterhin seinen HBM4- und zukünftigen Verpackungspfad aus, was zeigt, wie Kapazität, Verpackung und Qualifikation nun gemeinsam geplant werden. Samsung seinerseits verknüpfte seinen HBM-Fahrplan enger mit Samsung Foundry und dem Pyeongtaek-P4-Investitionszyklus, was von Bedeutung sein könnte, wenn integriertes Speicher- und Logikdesign zu einer größeren Differenzierungsquelle wird. Der Südkorea HBM-Markt bleibt konzentriert, ist aber nicht statisch, da jede Produktgeneration den relativen Schwung zwischen den 2 Marktführern verschieben kann.

Eine zweite Wettbewerbsebene bildet sich rund um Verpackung, Ausrüstung und inländisches KI-Chip-Design. Amkor Technologys Kapitalausgabenerhöhung für 2026 zeigt, dass fortschrittliche Verpackung im Südkorea HBM-Markt strategisch wichtiger wird, insbesondere da CoWoS-Engpässe die Lieferungskonvertierung begrenzen. Rebellions ist ebenfalls wichtig, weil es das einzige inländische koreanische KI-Chip-Unternehmen im Quellmaterial ist, das HBM3E in kommerziellem Maßstab einsetzt, und das macht es zu einem bedeutenden lokalen nachfrageseitigen Teilnehmer. JEDECs Normenrolle bleibt ebenfalls strategisch wichtig, da Verpackungsregeln nun bestimmen, wann neue Bondansätze für die gesamte Lieferantenbasis notwendig werden.[4]JEDEC, "High Bandwidth Memory DRAM Standard JESD235," JEDEC Solid State Technology Association, jedec.org Zusammengenommen kombiniert die Wettbewerbsstruktur des Südkorea HBM-Marktes einen sehr konzentrierten Fertigungskern mit einer breiteren äußeren Schicht aus Verpackungs-, Ausrüstungs- und Designakteuren, die beeinflussen, wie schnell neue Kapazität in Umsatz umgewandelt werden kann.

Marktführer der südkoreanischen HBM-Branche

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

NVIDIA Corporation

Advanced Micro Devices, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Südkorea enthüllte einen kombinierten Investitionsplan von 800 Billionen KRW (519 Milliarden USD) von Samsung Electronics und SK Group für 4 neue Speicherwerke in der südwestlichen Honam-Region, die speziell auf die HBM-Produktion abzielen, zusammen mit 81 Billionen KRW (52 Milliarden USD) für HBM-Verpackungsinfrastruktur in der Chungcheong-Region – die größte koordinierte Halbleiterinvestitionsverpflichtung in der Geschichte des Landes, die darauf ausgelegt ist, die nationale Speicherproduktionskapazität innerhalb von 5 Jahren zu verdoppeln.

- Juni 2026: Der HBM4-Umsatz von Samsung Electronics überstieg innerhalb der ersten 4 Monate der kommerziellen Verfügbarkeit 1 Milliarde USD, mit laufenden Versorgungsgesprächen für NVIDIA-angrenzende und Hyperscaler-benutzerdefinierte ASIC-Programme einschließlich Broadcom und AMD.

- Mai 2026: SK hynix erhielt direkte Investitionsvorschläge von globalen Technologieunternehmen, einschließlich Angeboten zur Mitfinanzierung des Yongin-Y1-Werks mit einem Gesamtinvestitionsvolumen von 31 Billionen KRW (22,8 Milliarden USD), zusammen mit Finanzierungsunterstützung für die Beschaffung von ASML-EUV-Lithografiegeräten, was das Hyperscaler-Interesse an der Sicherung zukünftiger HBM-Versorgung widerspiegelt.

- März 2026: Amkor Technology kündigte Pläne an, die Kapitalausgaben im Jahr 2026 auf 2,5–3 Milliarden USD zu erhöhen, mit Priorität auf die Erweiterung der 2,5D- und hochdichten Fan-Out-Verpackung in seinen Einrichtungen in Songdo, Incheon und Taiwan, wobei die Einnahmen aus fortschrittlicher Verpackung voraussichtlich im Jahresvergleich fast verdreifacht werden.

Umfang des Südkorea HBM-Marktberichts

Der Südkorea HBM-Markt bezieht sich auf den Markt für Hochbandbreitenspeicher (HBM)-Produkte und -Lösungen in Südkorea, der ihre Entwicklung, Herstellung, Verteilung und Nutzung in Anwendungen wie künstliche Intelligenz, Hochleistungsrechnen, Grafikverarbeitung, Rechenzentren und fortschrittliche Halbleitersysteme abdeckt.

Der Südkorea HBM-Marktbericht ist segmentiert nach HBM-Typ (HBM2E, HBM3, HBM3E und HBM4), Technologieknoten (1X/1Y-Knoten, 1Z-Knoten, 1α (1-Alpha) und 1β und darüber hinaus), Endverbrauchsbranche (Rechenzentren, Unterhaltungselektronik, Automobilelektronik, Telekommunikationsinfrastruktur und andere Endverbraucherbranchen), Anwendung (KI-Training, KI-Inferenz, HPC-Server, Grafik und Visualisierung, Netzwerk- und Telekommunikationsbeschleuniger) sowie Verpackungstyp (2,5D-Interposer-basierte Verpackung, Fan-Out-Fortgeschrittene-Verpackung und Hybride/Nächste-Generation-Fortgeschrittene-Verpackung). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| 1X/1Y-Knoten |

| 1Z-Knoten |

| 1α (1-Alpha) |

| 1β und darüber hinaus |

| Rechenzentren |

| Unterhaltungselektronik |

| Automobilelektronik |

| Telekommunikationsinfrastruktur |

| Andere Endverbraucherbranchen |

| KI-Training |

| KI-Inferenz |

| HPC-Server |

| Grafik und Visualisierung |

| Netzwerk- und Telekommunikationsbeschleuniger |

| 2,5D-Interposer-basierte Verpackung |

| Fan-Out-Fortgeschrittene-Verpackung |

| Hybride/Nächste-Generation-Fortgeschrittene-Verpackung |

| Nach HBM-Typ | HBM2E |

| HBM3 | |

| HBM3E | |

| HBM4 | |

| Nach Technologieknoten | 1X/1Y-Knoten |

| 1Z-Knoten | |

| 1α (1-Alpha) | |

| 1β und darüber hinaus | |

| Nach Endverbrauchsbranche | Rechenzentren |

| Unterhaltungselektronik | |

| Automobilelektronik | |

| Telekommunikationsinfrastruktur | |

| Andere Endverbraucherbranchen | |

| Nach Anwendung | KI-Training |

| KI-Inferenz | |

| HPC-Server | |

| Grafik und Visualisierung | |

| Netzwerk- und Telekommunikationsbeschleuniger | |

| Nach Verpackungstyp | 2,5D-Interposer-basierte Verpackung |

| Fan-Out-Fortgeschrittene-Verpackung | |

| Hybride/Nächste-Generation-Fortgeschrittene-Verpackung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Südkorea HBM-Markt und wie sind seine Wachstumsaussichten?

Der Südkorea HBM-Markt wurde im Jahr 2025 auf 0,47 Milliarden USD geschätzt, erreichte im Jahr 2026 0,59 Milliarden USD und soll bis 2031 bei einer CAGR von 24,99 % einen Wert von 1,80 Milliarden USD erreichen.

Welcher Endverwendungsbereich treibt die meiste HBM-Nachfrage in Südkorea an?

Rechenzentren dominieren die Nachfrage und hielten im Jahr 2025 86,12 % des Umsatzes, da Hyperscaler und GPU-Plattformen den größten Teil der fortschrittlichen HBM-Produktion absorbieren.

Welche HBM-Generation führt den aktuellen Umsatz in Südkorea an?

HBM3E führte den Umsatzmix im Jahr 2025 mit einem Anteil von 58,33 % an und spiegelt seine Rolle in den größten kommerziellen KI-Beschleunigerprogrammen wider.

Was ist die am schnellsten wachsende Anwendung für HBM in Südkorea?

KI-Inferenz ist die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 25,03 % bis 2031, da das Modell-Serving zunehmend speicherbandbreitenintensiver wird.

Warum ist Verpackung so wichtig für Südkoreas HBM-Lieferkette?

Fortschrittliche Verpackung ist entscheidend, weil HBM-Stapel durch Interposer-basierte Montage verarbeitet werden müssen, bevor sie zu nutzbaren Beschleunigermodulen werden, und Verpackungsbeschränkungen die Lieferungskonvertierung einschränken können.

Wie konzentriert ist der Wettbewerb unter den südkoreanischen HBM-Lieferanten?

Der Wettbewerb ist stark konzentriert, da SK hynix und Samsung Electronics die einzigen inländischen HBM-Hersteller sind und Kundenqualifikationszyklen es für zusätzliche Lieferanten schwer machen, schnell zu skalieren.

Seite zuletzt aktualisiert am: