Südkorea Druckguss Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

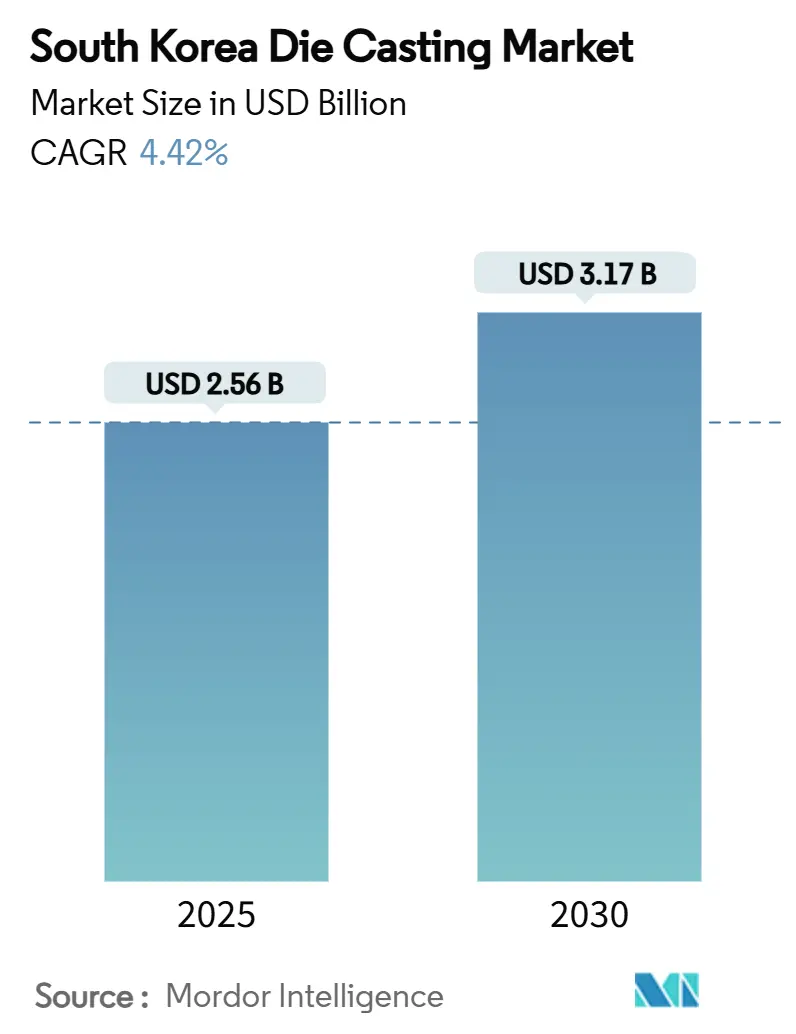

| Marktgröße (2025) | 2.56 Milliarden US-Dollar |

| Marktgröße (2030) | 3.17 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.42% CAGR |

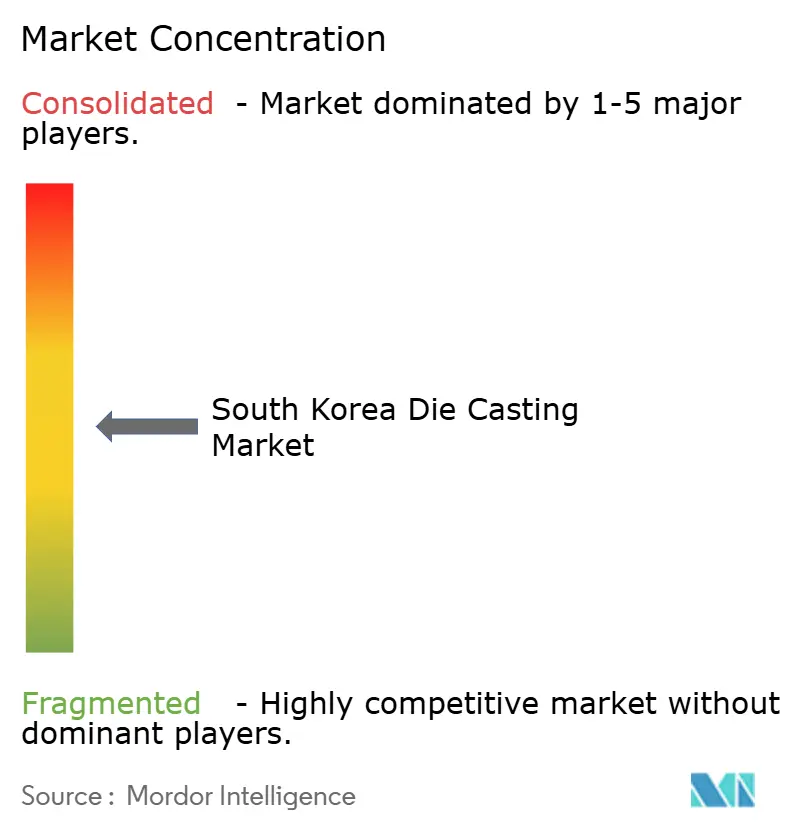

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südkorea Druckguss Marktanalyse von Mordor Intelligence

Die Größe des Druckgussmarktes in Südkorea wird im Jahr 2025 auf 2,56 Milliarden USD geschätzt und soll bis 2030 einen Wert von 3,17 Milliarden USD erreichen, bei einer CAGR von 4,42 % während des Prognosezeitraums (2025–2030). Diese Dynamik spiegelt den strategischen Vorstoß des Landes in Richtung Elektromobilität, anhaltende Investitionen in die Modernisierung intelligenter Fabriken sowie den raschen Ausbau der Halbleiterfertigung wider. Erstrangige Automobilhersteller führen strukturelle „Hypercasting”-Programme ein, Elektronikunternehmen fordern engere thermische Toleranzen, und staatliche Anreize kompensieren die anfänglichen Kapitalkosten für neue Kapazitäten. Zusammen verbreitern diese Kräfte die Endverbrauchsvielfalt, erhöhen die Qualitätsanforderungen und eröffnen Wachstumschancen bei Wasserstofffahrzeugkomponenten und Rohstoffströmen der Kreislaufwirtschaft, was die langfristige Wachstumsperspektive für den Druckgussmarkt in Südkorea stärkt.

Wichtigste Erkenntnisse des Berichts

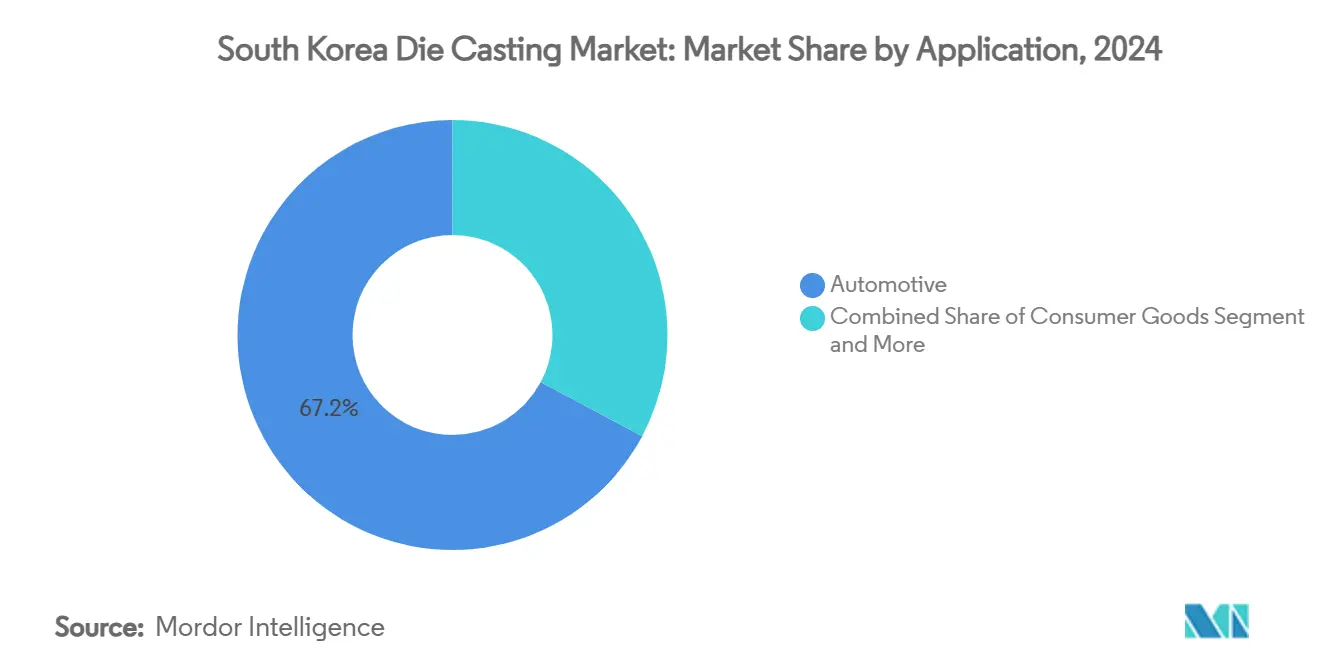

- Nach Anwendung entfiel auf das Automobilsegment im Jahr 2024 ein Marktanteil von 67,17 % am Druckgussmarkt in Südkorea, während Elektronik & Kommunikation voraussichtlich mit der schnellsten CAGR von 4,61 % zwischen 2025 und 2030 wachsen wird.

- Nach Verfahren hielt Hochdruckdruckguss im Jahr 2024 einen Umsatzanteil von 52,28 %, während Vakuumdruckguss bis 2030 eine CAGR von 4,56 % verzeichnen soll.

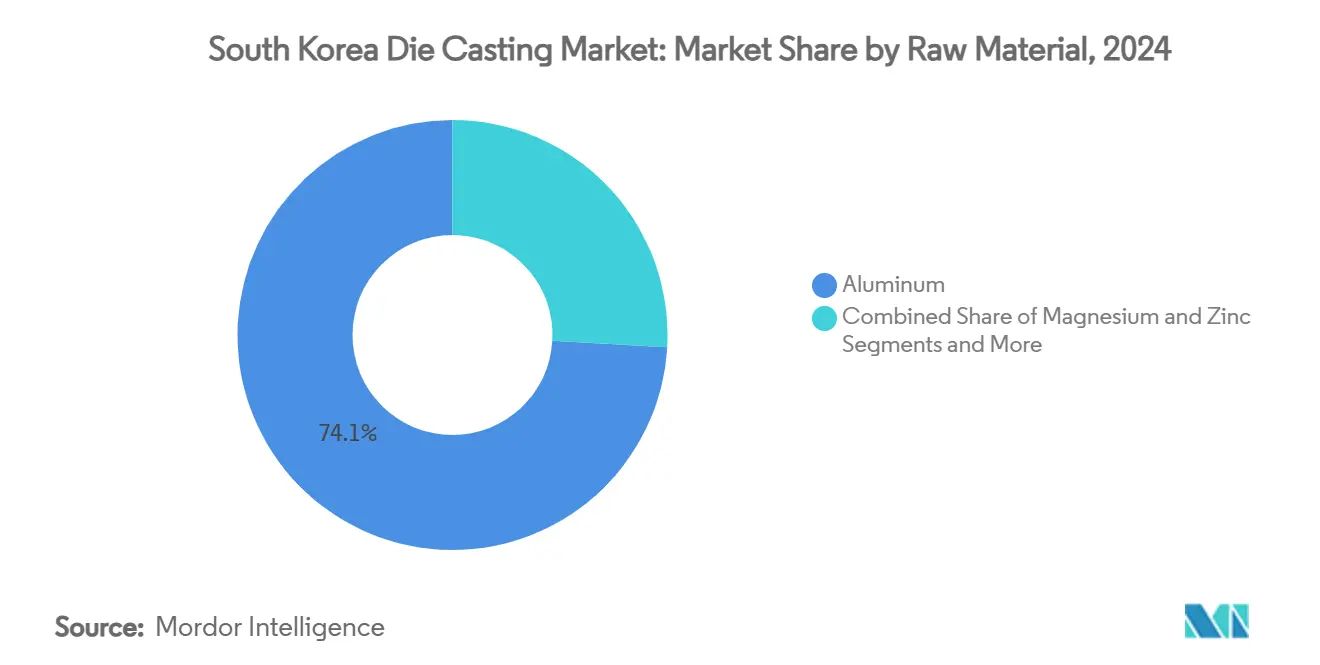

- Nach Rohmaterial entfiel auf Aluminium im Jahr 2024 ein Anteil von 74,14 % an der Marktgröße des Druckgussmarktes in Südkorea; Magnesium ist auf dem Weg zur schnellsten CAGR von 4,53 %.

- Nach Tonnageklasse führte die Maschinenklasse 401–800 Tonnen im Jahr 2024 mit einem Anteil von 35,13 %, während Pressen über 2.000 Tonnen voraussichtlich eine CAGR von 4,47 % verzeichnen werden.

- Nach Provinz dominierte die Provinz Gyeonggi-do im Jahr 2024 mit 36,57 % der Umsätze, und die Region Gyeongsang soll bis 2030 mit einer CAGR von 4,51 % wachsen.

Trends und Erkenntnisse des Druckgussmarktes in Südkorea

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leichtbau durch Elektrofahrzeuge | +1.1% | National, mit Schwerpunkt in den Automobil-Hubs Gyeonggi-do und Ulsan | Mittelfristig (2–4 Jahre) |

| Anstieg komplexer Elektronikgehäuse | +0.8% | Halbleitercluster Gyeonggi-do, Großraum Seoul | Kurzfristig (≤ 2 Jahre) |

| Anforderungen an Designflexibilität | +0.7% | Nationale Automobilfertigungsregionen | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen für intelligente Gießereien | +0.5% | National, mit Vorrangzonen in Industriekomplexen | Kurzfristig (≤ 2 Jahre) |

| Aufbau von Wasserstofffahrzeugkomponenten | +0.4% | Ulsan Wasserstoff-Industriekomplex, Gyeonggi-do | Langfristig (≥ 4 Jahre) |

| Pflicht zur Schrottnutzung in der Kreislaufwirtschaft | +0.4% | National, mit Schwerpunkt auf Metallrecycling-Hubs | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leichtbauboom durch Elektrofahrzeuge

Die Einführung von Elektrofahrzeugen zwingt jeden Automobilhersteller, das Gewicht zu reduzieren, um die Reichweite zu schützen, und integriertes „Gigacasting” ersetzt nun Dutzende von Stanzteilen durch einen einzigen strukturellen Knoten, der das Rohkarosseriegewicht um bis zu 40 % senkt. Hyundai plant, 2026 eine inländische Hypercasting-Linie in Betrieb zu nehmen, während seine Zulieferer Mehrkavitätenwerkzeuge aufstellen, die in einem Zyklus 120 kg Aluminiumschüsse einspritzen können. Das Ladenetz soll bis 2030 die Einheiten verfünffachen und damit die Nachfragesicherheit für Batterie-Elektrofahrzeugplattformen gewährleisten, die auf große druckgegossene Hilfsrahmen angewiesen sind. Frühe Anwender haben Taktzeiten von über dreißig Minuten pro Gigacast validiert, was eine breitere Branchenmigration fördert. Ausrüstungsbestellungen über 2.000 Tonnen sind bereits gestiegen, und lokale Pressenhersteller kooperieren mit KI-Start-ups, um den Schmelzfluss zu stabilisieren und eine tiefere Durchdringung des Druckgussmarktes in Südkorea zu ermöglichen.

Anstieg komplexer Elektronikgehäuse

Der 471 Milliarden USD schwere Halbleiter-Megacluster in Gyeonggi-do wird bis 2030 sechzehn Fertigungsanlagen beherbergen, die monatlich 7,7 Millionen Wafer produzieren. Fertigungsanlagenausrüstung erfordert hermetische Kammern, Flüssigkeitsverteiler und Wärmespreizer, die auf einstellige Mikrometer-Toleranzen bearbeitet werden – Aufgaben, die nun auf Vakuumdruckgusslinien mit Schmelzqualitätssensoren übergehen. Samsung und SK Hynix fordern eine 50-prozentige lokale Beschaffung von Maschinenteilen, um ihre Lieferketten zu entlasten, was sich in mehrjährigen Rahmenverträgen für inländische Gießereien niederschlägt. KI-Beschleuniger-Chips setzen dichte Verpackungen ein, die einen Wärmestrom von über 1.000 W/cm² erzeugen, was die Anwender dazu veranlasst, dünnwandige Aluminiumgehäuse mit integrierten Dampfkammern zu spezifizieren. Diese technischen Anforderungen erhöhen die durchschnittlichen Verkaufspreise und verlängern die Werkzeuglebenszyklen, was profitablen Auftragsbestand für Spezialisten im Druckgussmarkt in Südkorea schafft.[1]„Fab-Erweiterungsplan 2030,” Samsung Electronics, samsung.com

Anforderungen an Designflexibilität bei Karosserieteilen

Die Modelllebenszyklen von Fahrzeugen verkürzen sich, um maßgeschneiderten Verbraucherpräferenzen gerecht zu werden, sodass Erstausrüster nun Karosserieteile suchen, die späte konstruktive Änderungen ohne vollständiges Neuschneiden ganzer Werkzeugstapel bewältigen können. Druckgussstrukturen ermöglichen einen schnelleren Übergang von CAD zur Presse, da additiv gefertigte Kerne konforme Kühlkanäle integrieren, die die Zykluszeiten um 10 % verkürzen und aufwendige ästhetische Merkmale ermöglichen. Hyundai und Kia planen bis 2030 einunddreißig Elektrofahrzeugmodelle auf modularen Skateboard-Plattformen, die jeweils gemeinsame Gigacast-Knoten mit variantenspezifischen Styling-Rippen nutzen. Druckguss reduziert die Teileanzahl, beschleunigt die Markteinführungskalender und verringert die Kostenvarianz über Ausstattungsvarianten hinweg – ein attraktives Dreifachpaket für Finanzvorstände von Erstausrüstern. Folglich wird Design für Druckguss zu einem obligatorischen Lehrplan in erstrangigen Ingenieurteams.

Staatliche Subventionen für intelligente Gießereien

Im Rahmen des Programms „Manufacturing Industry Innovation 3.0” erstattet das Ministerium für Handel, Industrie und Energie bis zu 75 % der Kapitalaufwendungen für KI-gestützte Überwachung, Robotersprüher und geschlossene Schmelzöfen. Steuerbefreiungen erstrecken sich über sieben Jahre für fortschrittliche Gusslinien, und zinslose Darlehen decken Betriebskapitallücken für kleine und mittelgroße Gießereien. Pilotanlagen in Busan berichten innerhalb von sechs Monaten nach der Sensornachrüstung von einer erheblichen Ausschussreduzierung. Dieses öffentlich-private Modell beschleunigt die Verbreitung von Industrie-4.0-Konzepten und sichert Produktivitätsgewinne, die die Lohninflation abfedern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -0.70% | National, mit Lieferkettenabhängigkeiten von China und globalen Märkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an hochqualifizierten Fachkräften | -0.50% | National, besonders ausgeprägt in traditionellen Fertigungsregionen | Mittelfristig (2–4 Jahre) |

| Strenge Emissionsvorschriften für Gießereien | -0.40% | National, mit strengerer Durchsetzung in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Netzstrominstabilität | -0.30% | National, mit Auswirkungen auf energieintensive Druckgussoperationen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Südkorea ist bei 95 % seiner Rohstoffe auf Importe angewiesen, die hauptsächlich über chinesische Händler abgewickelt werden, was Wechselkursschwankungen zu einem zusätzlichen Schmerzpunkt macht. Die strategischen Reserven werden von vierundfünfzig auf einhundert Tage ausgebaut, obwohl diese Puffer Schocks eher abmildern als beseitigen. Die Zinknachfrage stieg 2024 lokal um 26,1 %, während der chinesische Verbrauch zurückging, was auf divergierende Industriezyklen und steigende Prämien an der London Metal Exchange hindeutet. Terminkauffstrategien und Legierungssubstitutionen bieten teilweise Entlastung, doch kleine Gießereien mit dünnen Bilanzen bleiben exponiert.

Mangel an hochqualifizierten Fachkräften

Die Anmeldungen für regionale Berufswettbewerbe im Maschinenbau sind in zehn Jahren um die Hälfte zurückgegangen, und jeder zweite Werkzeugmaschinenvorgesetzte ist über fünfundfünfzig Jahre alt. Jüngere Absolventen orientieren sich an Software- und digitalen Inhaltsrollen und lassen Stellen an CNC-Linien monatelang unbesetzt. Werften berichten von einem Rückgang der Konstruktionsingenieure um 72 %, was auf einen breiteren Abfluss hindeutet, der sich auf den Druckguss auswirkt. Während staatliche Programme darauf abzielen, bis 2031 40.000 Produktionsspezialisten und 150.000 Chip-Ingenieure auszubilden, übersteigen die Vorlaufzeiten bis zur Kompetenz den unmittelbaren Produktionsbedarf. Als Reaktion darauf beschleunigen Gießereien die Einführung von Robotik, doch Kapitalbarrieren schränken kleinere Betreiber ein und schaffen eine gespaltene Landschaft aus technologisch führenden Unternehmen und ressourcenschwachen Nachzüglern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Automobilvorherrschaft treibt den Markt an

Das Automobilsegment erwirtschaftete 2024 67,17 % des Umsatzes und unterstreicht damit die Bedeutung von Antriebsgehäusen, strukturellen Gigacasts und Lenkungskomponenten im Druckgussmarkt in Südkorea. Die Durchdringung von Elektrofahrzeugen intensiviert die Gussnachfrage, da Batteriesätze den Bedarf an Wärmemanagementplatten und leichten Fahrwerksknoten vervielfachen. Obwohl heute nur ein Fünftel des Umsatzes, weist Elektronik und Kommunikation eine CAGR von 4,61 % auf, was vom Hochlauf des Halbleiterclusters und einem nationalen 5G-Rollout profitiert, der wärmeableitende Basisstationsgehäuse erfordert. Konsumgüter nutzen ästhetische Aluminiumveredelungsmöglichkeiten, während Verpackungen auf Präzisionszinkteile für Aerosolventile ausgerichtet sind. Die Wachstumsvektoren unterscheiden sich, aber alle Segmente schöpfen aus einem gemeinsamen Werkzeugbau-Ökosystem, das Fixkosten verteilt und die kollektive Wettbewerbsfähigkeit steigert.

Der KRW 90 Milliarden schwere Elektrofahrzeugmodulkomplex von Hyundai Mobis in Ulsan wird nach vollständiger Inbetriebnahme im Jahr 2026 jährlich bis zu 20.000 Tonnen Aluminium verbrauchen, was sich in stetigen Chargenaufträgen für lokale Druckgießer niederschlägt.[2]„Grundsteinlegung für das Elektrofahrzeugmodulwerk in Ulsan,” Hyundai Mobis, hyundaimobis.com Elektronikmonteure spezifizieren engere Porositätsobergrenzen zum Schutz der Hochfrequenz-Signalintegrität, ein Wandel, der Upgrades von Vakuumgussanlagen vorantreibt. Im Bereich Konsumgüter treibt die Nachfrage nach dekorativen Oberflächen Investitionen in Duplex-Nickel-Chrom-Galvanisierungslinien an, die an Druckgusszellen angeschlossen sind, und beweist, wie die nachgelagerte Integration die Marge verbessert. Diese vielfältigen Endverwendungen dämpfen als Portfolio zyklische Schwankungen und unterstützen eine nachhaltige Expansion des Druckgussmarktes in Südkorea.

Nach Verfahren: Hochdruckführerschaft mit Vakuuminnovation

Die Hochdrucktechnologie erzielte 2024 einen Anteil von 52,28 %, aufgrund ihres hohen Durchsatzes und der etablierten Belegschaft. Ihre Dominanz bei der Herstellung von Getriebegehäusen und Laptop-Rahmen sichert die Auftragsvisibilität im Druckgussmarkt in Südkorea. Vakuumdruckguss, obwohl nur ein Sechstel des Umsatzes, verzeichnet eine CAGR von 4,56 %, da Erstausrüster strengere Röntgenkriterien für Elektrofahrzeug-Fahrwerk-Gigacasts vorschreiben, bei denen Porosität die Crashsicherheit beeinträchtigt. Niederdruckguss und Schwerkraftguss überleben bei dekorativen Armaturen und Luft- und Raumfahrt-Hubs, wo dünnere Wände oder Premiumlegierungen wichtiger sind als die Zykluszeit.

Die additive Fertigung von Werkzeugen mit konformer Kühlung verkürzt die Zykluszeiten und ermöglicht es Vakuumpressen, den Ausstoß zu erreichen, der früher ausschließlich Hochdrucklinien vorbehalten war, und erweitert so die Akzeptanz. Staatliche Subventionen für intelligente Gießereien erstatten bis zu 75 % der Sensornachrüstungen und senken die Hürden für mittelständische Unternehmen bei der Installation von Vakuumsystemen. Gleichzeitig gewinnt Squeeze-Casting eine Nischenttraktion für hochsiliziumhaltige Magnesiumlegierungen, die in thermisch schockresistenten Komponenten verwendet werden. Die Prozessdiversifizierung stärkt daher die Widerstandsfähigkeit und beschleunigt insgesamt den Druckgussmarkt in Südkorea.

Nach Rohmaterial: Aluminiumvorherrschaft mit Magnesiumdynamik

Der Aluminiumanteil von 74,14 % ergibt sich aus einer umfangreichen Recyclingkette, die den Energieverbrauch auf 3 % des Primärschmelzniveaus senkt und damit den Scope-3-Dekarbonisierungszielen der Erstausrüster entspricht. Die Marktgröße des Druckgussmarktes in Südkorea für Aluminiumkomponenten profitierte von einer Rekordschrottgewinnung, gestützt durch das Projekt „Wertvolles Recycling”, das sensorbestückte Sammelcontainer finanziert. Magnesium wächst mit einer CAGR von 4,53 %, da jedes aus einem Elektrofahrzeugchassis entfernte Kilogramm die Reichweite verlängert und die Batteriekosten pro Kilometer senkt. Zink dient dekorativen und dimensionsgenauigkeitsorientierten Produkten wie Kameragehäusen, während kupferreiche Legierungen elektromagnetische Abschirmungsherausforderungen in 5G-Modulen lösen.

Rohstoffvolatilität erzwingt Absicherungsstrategien und veranlasst Erstausrüster, Legierungsfamilien über Programme hinweg zu standardisieren, um Skaleneffekte zu sichern. Die Magnesiumaufnahme ist mit Entflammbarkeitsbedenken konfrontiert, doch neu entwickelte Seltenerd-Infusionen erhöhen die Zündtemperaturen auf über 600 °C und erschließen breitere Anwendungsmöglichkeiten. Gießereien erproben Rheoguss, um Turbulenzen zu bändigen und Oxidfilmdefekte zu reduzieren, die Magnesium plagen. Solche technischen Fortschritte festigen das langfristige Substitutionspotenzial, während Aluminium die Basisvorherrschaft behält.

Nach Tonnageklasse: Stärke im mittleren Bereich mit Expansion im Schwerlastbereich

Pressen mit einer Nennleistung von 401–800 Tonnen erzielten 2024 35,13 % des Umsatzes und schlagen eine optimale Balance zwischen Teileabmessung und Kapitalaufwand. Sie produzieren mittelgroße Differentialgehäuse, Smartphone-Mittelrahmen und Drohnenhalterungen. Maschinen über 2.000 Tonnen, obwohl noch eine Nische, verzeichnen die schnellste CAGR von 4,47 %. Sie ermöglichen das Gigacasting von einteiligen hinteren Unterböden mit einem Gewicht von bis zu 100 kg, was für die strukturelle Vereinfachung von Elektrofahrzeugen unerlässlich ist. Ausrüstung unter 400 Tonnen versorgt weiterhin miniaturisierte Objektivhalterungen und Medizinprodukte und unterstützt spezialisierte Auftragswerkstätten.

Die Schwerlastexpansion fällt mit den Bestrebungen der Erstausrüster zusammen, die Fahrwerksguss zu internalisieren, was eine gebundene Nachfrage für Partnerlieferanten schafft, die Werke vor Ort betreiben. Pressenhersteller integrieren Echtzeit-Schussanalysen, reduzieren den Ausschuss um 5 % und validieren den ROI von Hochtonnagenssystemen trotz ihrer hohen Preise. Mitteltonnageneinheiten entwickeln sich zu flexiblen Zellen mit automatischen Werkzeugwechselwagen, die vier Modellvarianten pro Schicht ermöglichen. Diese Modularität ergänzt Megapressen und gibt dem Druckgussmarkt in Südkorea eine ausgewogene Kapazitätspyramide.

Geografische Analyse

Gyeonggi-do behielt seine Führungsposition im Jahr 2024 mit 36,57 % des nationalen Umsatzes, gestützt durch erstrangige Automobilwerke und neu errichtete Fertigungsanlagen, die gemeinsam kontinuierliche Auftragsströme sichern. Die staatliche Ausweisung des 471 Milliarden USD schweren Halbleiter-Megaclusters sichert eine jahrzehntelange Pipeline für Kühlkörperplatten, Wafer-Handhabungsarme und Vakuumpumpenkörper. Steuerentlastungen und die Zusage, 150.000 Chip-Ingenieure auszubilden, stellen sicher, dass die technische Belegschaft der Werkzeugkomplexität entspricht, und stärken den Druckgussmarkt in Südkorea.

Die Region Gyeongsang verzeichnet bis 2030 eine CAGR von 4,51 %. Werften diversifizieren sich in Offshore-Wind und Wasserstoffträger, die jeweils große Aluminiumtankhalterungen erfordern, die auf Pressen über 2.000 Tonnen hergestellt werden. Der Wasserstoffkorridor in Ulsan sichert frühe Kaufvereinbarungen für Brennstoffzellen-LKW-Flotten, was sich in prognostizierbaren Auftragsbüchern für leichte Stapelgehäuse niederschlägt.[3]„Wasserstoffwirtschafts-Fahrplan,” Stadt Ulsan, ulsan.go.kr Die Regionalregierung kombiniert Fördermittel für intelligente Fabriken mit Mietreduzierungen in Industrieparks, um Komponentenlieferanten anzulocken und die lokale Druckgusskapazität weiter zu stärken.

Chungcheong und Jeolla tragen komplementäre Stärken bei. Die Binnenhubs von Chungcheong nutzen Autobahnkreuze, um Just-in-time-Lieferungen an beide Küsten zu ermöglichen, während der neue 550.000 m² große Komplex von Jeolla in der Nähe von Geodu erhebliche Mittel in KI-gestützte Bearbeitungszentren lenkt, was wiederum die Nachfrage nach Präzisionsgussgehäusen steigert. Diese Entwicklungen verteilen das Produktionsrisiko, fördern die Lieferantenvielfalt und stärken die nationale Versorgungsresilienz.

Wettbewerbslandschaft

Der Druckgussmarkt in Südkorea ist mäßig fragmentiert, wobei inländische Spezialisten und multinationale Marktteilnehmer große Erstausrüsterprogramme aufteilen. Die fünf größten Lieferanten halten zusammen etwa die Hälfte des Umsatzes, was Raum für Nischenanbieter lässt, die sich durch proprietäre Legierungen, individuelle Oberflächenveredelung oder schnelle Prototypenlieferung auszeichnen. Etablierte Unternehmen vertiefen die vertikale Integration, indem sie Pulverbettfusionsdrucker für Formeneinsätze und interne Eloxierungslinien hinzufügen, um mehr Wertschöpfung pro Kilogramm zu erzielen.

Technologische Führerschaft trennt Marktführer von Nachfolgern. Frühe Anwender installieren sichtgeführte Roboter für Beschneid- und Entgratungszellen und verbinden Schmelzöfen mit digitalen Zwillingen, die die Schlackenansammlung vorhersagen. Anmeldungen von geistigem Eigentum zu konformen Kühlgeometrien stiegen 2024 um 18 % und offenbaren ein Wettrüsten zur Zykluszeitsenkung. Einige Unternehmen gründen Joint Ventures mit globalen Pressenherstellern, um gemeinsam 3.500-Tonnen-„Giga”-Zellen zu entwickeln, die auf die Fahrwerksstrategien der Erstausrüster abgestimmt sind.

Wachstumschancen bestehen bei wasserstofffähigen Legierungen, Reinraumgehäusen für Halbleiter und recyceltem Magnesium-Rohstoff. Start-ups nutzen dieses Terrain, indem sie Losgrößen unter 1.000 Stück pro Monat anbieten und dabei durch vollständige CT-Bauteilprüfung Ausschussraten unter 1 % garantieren. Konsolidierung ist denkbar, sobald diese Innovatoren skalieren, doch das aktuelle Fusionen-und-Übernahmen-Volumen bleibt aufgrund hoher Bewertungserwartungen und divergierender Nischenfokussierung gering.

Marktführer der Druckgussindustrie in Südkorea

Seojin System Co., Ltd.

Samkee Corp.

Castec Korea Co., Ltd.

Dynacast International (Korea)

Ryobi Ltd. (Korea)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2024: Hyundai Mobis stellte KRW 90 Milliarden (65 Millionen USD) für ein Elektrofahrzeugmodulwerk in Ulsan bereit, das Ende 2025 in Betrieb gehen soll. Dies wird die regionale Nachfrage nach strukturellen Druckgussteilen ankurbeln.

- Januar 2024: Das Ministerium für Handel, Industrie und Energie bestätigte einen KRW 622 Billionen (471 Milliarden USD) schweren Halbleiter-Megacluster in Gyeonggi-do gemeinsam mit Samsung Electronics und SK Hynix, der bis 2030 Kapazitäten für 7,7 Millionen Wafer pro Monat und große Mengen an Präzisionsdruckguss-Ausrüstungskomponenten erschließt.

Berichtsumfang des Druckgussmarktes in Südkorea

| Automobil |

| Elektronik & Kommunikation |

| Konsumgüter |

| Verpackung & Sonstiges |

| Hochdruckdruckguss |

| Niederdruckdruckguss |

| Vakuumdruckguss |

| Squeeze-Druckguss |

| Schwerkraftguss & Sonstiges |

| Aluminium |

| Magnesium |

| Zink |

| Sonstiges |

| Bis zu 400 Tonnen |

| 401–800 Tonnen |

| 801–2.000 Tonnen |

| Über 2.000 Tonnen |

| Gyeonggi-do |

| Region Chungcheong |

| Region Gyeongsang |

| Jeolla & Sonstiges |

| Nach Anwendung | Automobil |

| Elektronik & Kommunikation | |

| Konsumgüter | |

| Verpackung & Sonstiges | |

| Nach Verfahren | Hochdruckdruckguss |

| Niederdruckdruckguss | |

| Vakuumdruckguss | |

| Squeeze-Druckguss | |

| Schwerkraftguss & Sonstiges | |

| Nach Rohmaterial | Aluminium |

| Magnesium | |

| Zink | |

| Sonstiges | |

| Nach Tonnageklasse | Bis zu 400 Tonnen |

| 401–800 Tonnen | |

| 801–2.000 Tonnen | |

| Über 2.000 Tonnen | |

| Nach Provinz | Gyeonggi-do |

| Region Chungcheong | |

| Region Gyeongsang | |

| Jeolla & Sonstiges |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Druckgussmarkt in Südkorea im Jahr 2025?

Die Größe des Druckgussmarktes in Südkorea beträgt im Jahr 2025 2,56 Milliarden USD und soll bis 2030 einen Wert von 3,17 Milliarden USD erreichen.

Wie hoch ist die erwartete Wachstumsrate für Druckguss in Südkorea?

Der Markt soll von 2025 bis 2030 mit einer CAGR von 4,42 % wachsen.

Welches Anwendungssegment trägt den größten Umsatz bei?

Automobil macht 67,17 % des Umsatzes 2024 aus, bedingt durch eine starke inländische Fahrzeugproduktion und steigende Gigacasting-Aufträge für Elektrofahrzeuge.

Welche Provinz wächst am schnellsten bei Druckgussaktivitäten?

Die Region Gyeongsang führt das Provinzwachstum mit einer CAGR von 4,51 % bis 2030 an, unterstützt durch die Diversifizierung in Wasserstofffahrzeuge und den Schiffbau.

Welches Material gewinnt am schnellsten Marktanteile?

Magnesium ist das am schnellsten wachsende Rohmaterial mit einer CAGR von 4,53 %, da der Leichtbau bei Elektrofahrzeugen zunimmt.

Wie fragmentiert ist die Wettbewerbslandschaft?

Die fünf größten Anbieter kontrollieren zusammen etwa die Hälfte des Umsatzes, was auf eine moderate Fragmentierung hindeutet und Raum für Nischenspezialisten lässt.

Seite zuletzt aktualisiert am: