Marktgröße und Marktanteil des südkoreanischen Kundendatenplattform-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

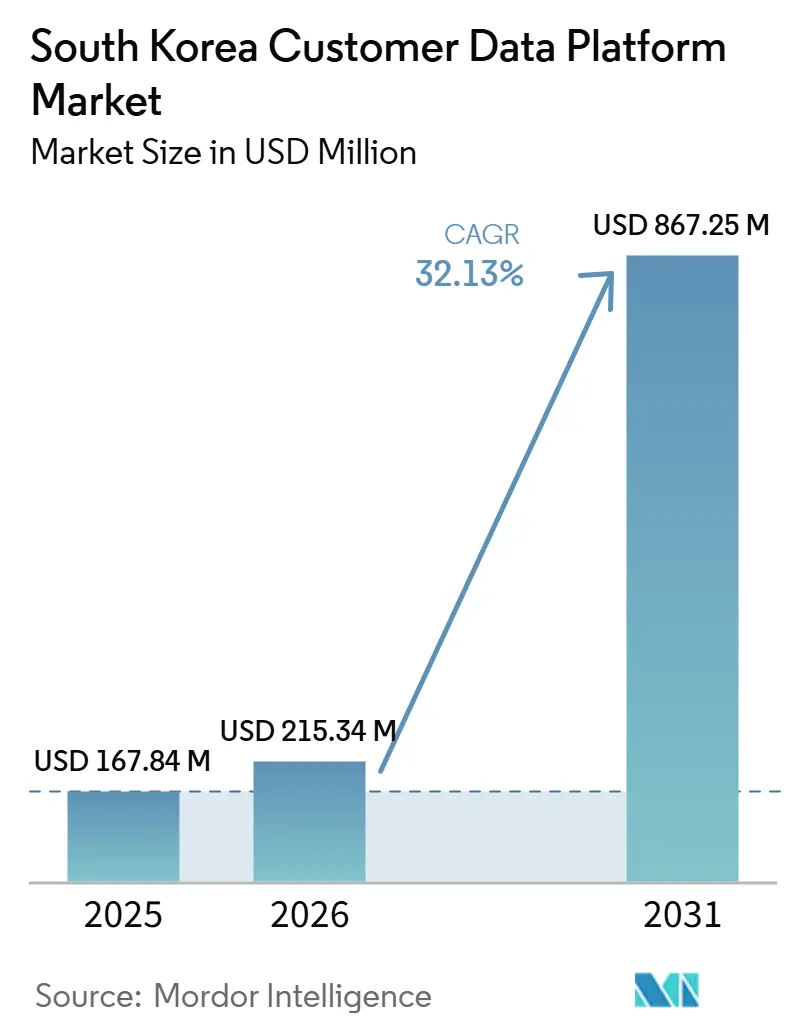

| Marktgröße im Basisjahr (2025) | 167.84 Millionen US-Dollar |

| Marktgröße (2026) | 215.34 Millionen US-Dollar |

| Marktgröße (2031) | 867.25 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 32.13% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des südkoreanischen Kundendatenplattform-Marktes von Mordor Intelligence

Die Marktgröße des südkoreanischen Kundendatenplattform-Marktes wurde im Jahr 2025 auf 167,84 Millionen USD geschätzt und soll von 215,34 Millionen USD im Jahr 2026 auf 867,25 Millionen USD bis 2031 wachsen, bei einer CAGR von 32,13 % während des Prognosezeitraums (2026–2031). Der südkoreanische Kundendatenplattform-Markt wird durch starkes digitales Engagement, weit verbreitete Smartphone-Nutzung und ein auf hochfrequente mobile Interaktionen ausgerichtetes Handelssystem gestützt. Die Abkehr von der Abhängigkeit von Drittanbieterdaten macht Erstanbieterdaten von Kunden wertvoller und veranlasst Unternehmen, in einheitliches Profilmanagement, Einwilligungsmanagement und schnellere Kanalaktivierung zu investieren. Der südkoreanische Kundendatenplattform-Markt bewegt sich zudem in eine stärker ausführungsorientierte Phase, in der Käufer, die bereits Plattformen ausgewählt haben, nun mehr für Integration, Analyse und verwaltete Dienste ausgeben, um diese Systeme in messbare Geschäftswerkzeuge zu verwandeln. Die Wettbewerbspositionierung hängt zunehmend davon ab, wie gut Anbieter KI-gestützte Identitätsauflösung, koreanischsprachige Arbeitsabläufe und die Integration mit lokalen Unternehmenssystemen unterstützen. Die Chance ist dort am stärksten, wo Echtzeit-Personalisierung, regulatorische Compliance und die Anbindung an das heimische Ökosystem innerhalb einer einzigen Kundendatenumgebung zusammenwirken müssen.

Wichtigste Erkenntnisse des Berichts

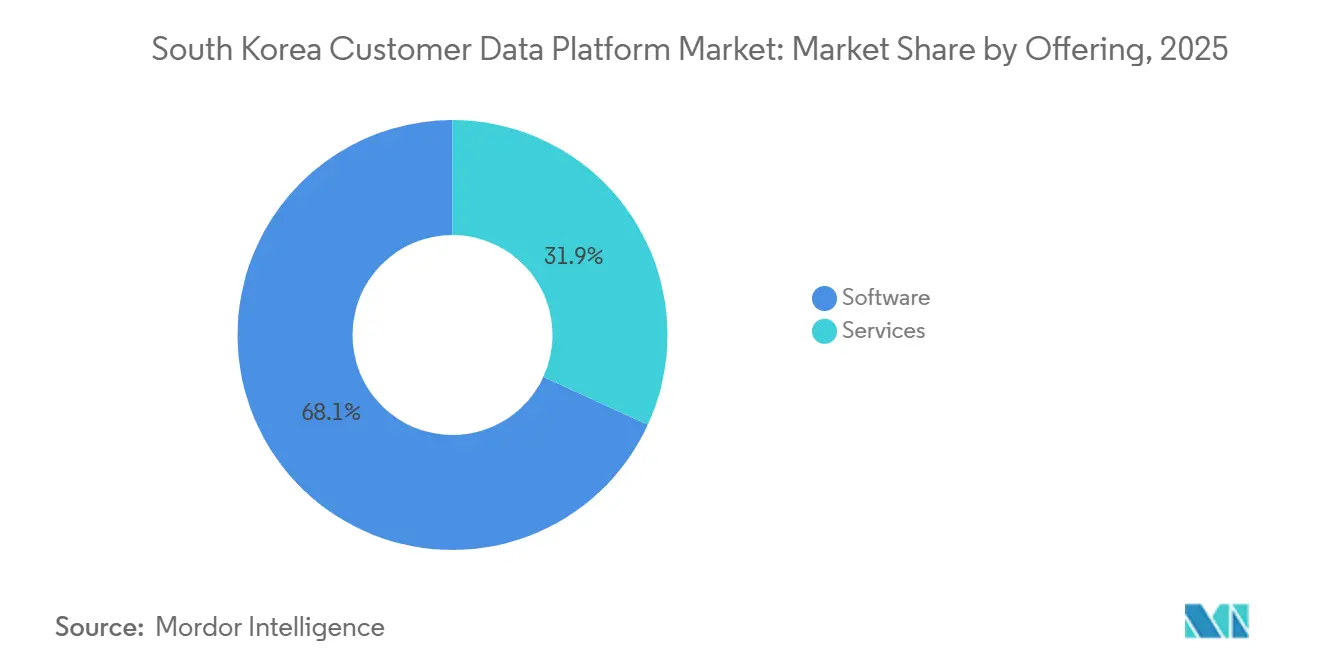

- Nach Angebot führte Software mit einem Anteil von 68,14 % am südkoreanischen Kundendatenplattform-Markt im Jahr 2025, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 35,11 % wachsen werden.

- Nach Bereitstellungsmodus hielt Cloud im Jahr 2025 einen Anteil von 66,31 % am südkoreanischen Kundendatenplattform-Markt, während kein schneller wachsendes Bereitstellungs-Teilsegment in den Eingabedaten angegeben wurde.

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 70,12 % des südkoreanischen Kundendatenplattform-Marktes, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 34,85 % wachsen werden.

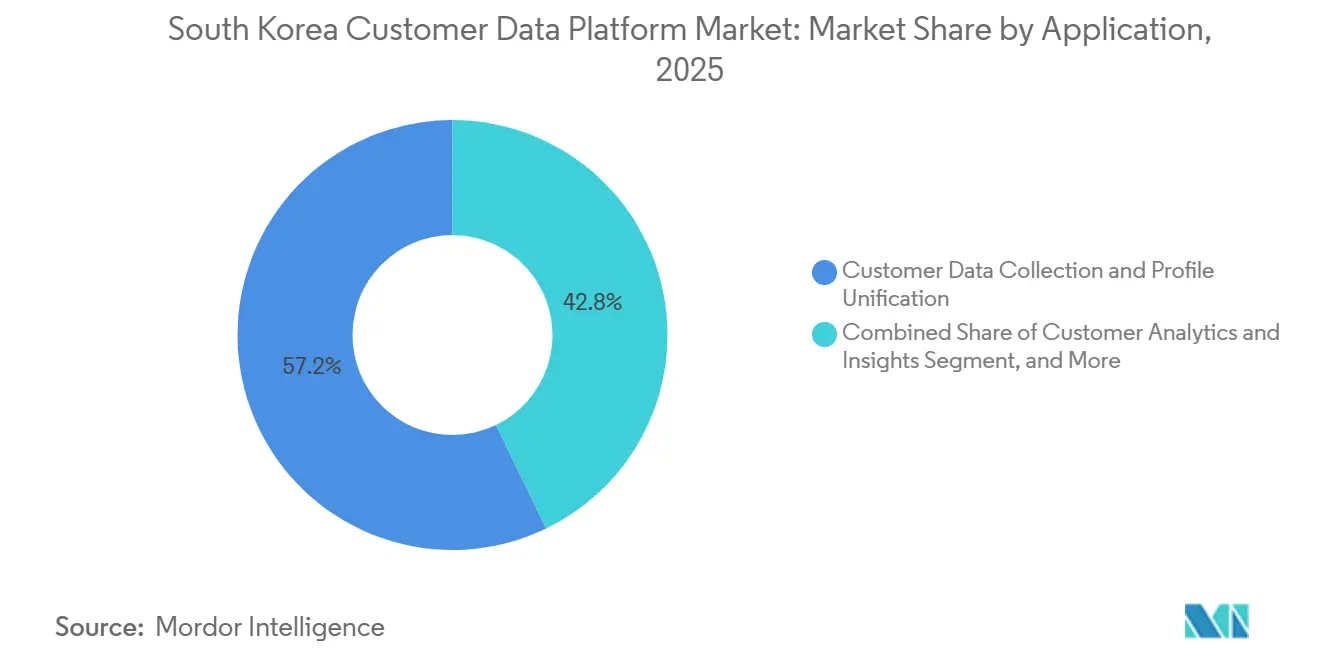

- Nach Anwendung entfielen auf Kundendatenerfassung und Profilvereinheitlichung im Jahr 2025 57,18 % des Marktanteils, während Zielgruppensegmentierung und Personalisierung bis 2031 voraussichtlich mit einer CAGR von 34,05 % wachsen werden.

- Nach Endnutzerbranche hielt Einzel- und E-Commerce im Jahr 2025 einen Anteil von 30,59 % am südkoreanischen Kundendatenplattform-Markt, während BFSI bis 2031 voraussichtlich mit einer CAGR von 33,68 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südkoreanischen Kundendatenplattform-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erstanbieterdaten-Vereinheitlichung für Omnichannel-Personalisierung | +5.8% | Südkorea, mit Ausstrahlungseffekten auf den weiteren APAC-Raum | Mittelfristig (2–4 Jahre) |

| Datenschutzorientierter Ersatz von Drittanbieter-Cookies | +4.2% | Global, mit starker Auswirkung in Südkorea aufgrund der PIPA-Opt-in-Anforderungen | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Echtzeit-Identitätsauflösung | +6.5% | Global, Südkorea als früher Anwender über BFSI und Einzelhandel | Mittelfristig (2–4 Jahre) |

| Einführung modularer Kundendatenplattformen durch Datenteams | +4.8% | Kernmärkte im APAC-Raum, zunehmend im Großunternehmenssegment Südkoreas | Mittelfristig (2–4 Jahre) |

| Super-App- und Commerce-Ökosystem-Integration in Südkorea | +5.6% | Südkorea-spezifisch, begrenzte direkte Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Data-Warehouse-native Aktivierung zur Reduzierung von Datenbewegungskosten | +3.2% | Global, beschleunigt in datenreifen südkoreanischen Konglomeraten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Echtzeit-Identitätsauflösung

Echtzeit-Identitätsauflösung wird im südkoreanischen Kundendatenplattform-Markt zunehmend zentral, da Unternehmen Personalisierungssysteme wünschen, die reagieren, während die Kundeninteraktion noch stattfindet. Von Kundendaten-Tools wird nicht mehr nur erwartet, dass sie Datensätze im Hintergrund bereinigen; sie sollen nun auch Live-Entscheidungen in Marketing- und Service-Workflows unterstützen. Amperity stellte im April 2025 seinen Identitätsauflösungs-Agenten vor, um die Zeit zur Vereinheitlichung fragmentierter Kundendatensätze zu verkürzen und die Leistungsanforderungen für die gesamte Anbietergruppe zu erhöhen.[1]Amperity, "Amperity stellt den branchenweit ersten Identitätsauflösungs-Agenten vor," Amperity, amperity.com Diese Richtung passt gut zum südkoreanischen Kundendatenplattform-Markt, da lokale Käufer in den Bereichen Banken, Einzelhandel und Telekommunikation zunehmend KI-fähige Datenschichten anstelle statischer Marketing-Datenbanken wünschen. Anbieter, die Identitäten nicht schnell und zuverlässig auflösen können, werden wahrscheinlich an Relevanz verlieren, da Unternehmen Kundendatenplattformen enger mit automatisierten Entscheidungs-Engines verknüpfen.

Erstanbieterdaten-Vereinheitlichung für Omnichannel-Personalisierung

Der südkoreanische Kundendatenplattform-Markt wird auch durch die Notwendigkeit angetrieben, Kundenaktivitäten über mobile Apps, Websites, Geschäfte, Treueprogramme und Messaging-Kanäle hinweg zu vereinheitlichen. Einzelhändler sehen sich mit stärker fragmentiertem Verhalten konfrontiert, da sich derselbe Käufer häufig zwischen Such-, Chat-, Ladengeschäft- und Zahlungs-Touchpoints bewegt, bevor er einen Kauf abschließt. NAVER gab an, dass seine KI-gestützte Plus-Store-App im ersten Quartal nach dem Start tägliche Kaufkonversionen erzielte, die mehr als doppelt so hoch waren wie bei seinem bestehenden Einkaufserlebnis, was den Wert der Nutzung vereinheitlichter Verhaltensdaten verdeutlicht. Im südkoreanischen Kundendatenplattform-Markt hält dies den grundlegenden Profilaufbau im Mittelpunkt der Ausgaben, da Unternehmen saubere und verknüpfte Datensätze benötigen, bevor sie die Personalisierung skalieren können. Es stärkt auch die Nachfrage nach Plattformen, die CRM-Daten, Transaktionshistorien und Ereignisströme kombinieren können, ohne die Aktivierung zu verlangsamen.

Super-App- und Commerce-Ökosystem-Integration in Südkorea

Der südkoreanische Kundendatenplattform-Markt weist ein charakteristisches lokales Wachstumsmuster auf, da Customer Journeys durch eng vernetzte digitale Ökosysteme statt durch isolierte Kanäle geprägt werden. Unternehmenskäufer wünschen Kundendatensysteme, die in hochfrequentierte Umgebungen integriert werden können, einschließlich solcher, die mit Messaging, Suche, Shopping und App-basiertem Commerce verknüpft sind. Dies macht die Integrationsqualität besonders wichtig, da der Wert davon abhängt, wie schnell Erstanbietersignale von lokalen Touchpoints in nutzbare Profile und Kampagnenlogik überführt werden können. Der südkoreanische Kundendatenplattform-Markt profitiert von dieser Struktur, da Unternehmen vereinheitlichte Kundendaten als praktischen Weg zur Verbesserung von Konversion, Kundenbindung und Relevanz in dichten digitalen Ökosystemen betrachten. Dieselbe Struktur gibt auch inländischen und lokalisierten Anbietern bessere Chancen im Wettbewerb, indem sie ihnen ermöglicht, sich leichter mit koreanischen Unternehmenssystemen und Commerce-Workflows zu verbinden.

Einführung modularer Kundendatenplattformen durch Datenteams

Modulare Architektur gewinnt im südkoreanischen Kundendatenplattform-Markt an Bedeutung, da Großunternehmen Kundendaten näher an ihren bestehenden Cloud-Datenumgebungen halten möchten. Anstatt Daten in separate Paketplattformen zu duplizieren, bevorzugen diese Käufer modulare Tools, die mit ihren etablierten Data-Warehouse- und Analyse-Stacks zusammenarbeiten. Tealium expandierte im März 2026 in die AWS-Region Singapur, um APAC-Kunden zu unterstützen, die regionale Datenhaltung und Orchestrierung mit geringer Latenz benötigen, was mit diesem Architekturwandel übereinstimmt. Im südkoreanischen Kundendatenplattform-Markt begünstigt dies Organisationen, die bereits über starke Data-Engineering-Kapazitäten verfügen und eine engere Kontrolle über Datenbewegung, Speicherung und Governance wünschen. Es vertieft auch die Kluft zwischen Großunternehmen, die modulare Modelle einführen können, und kleinen und mittleren Unternehmen, die weiterhin Paket-Cloud-Produkte mit geringerem Einrichtungsaufwand bevorzugen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Integrationskomplexität mit bestehenden Unternehmens-Legacy-Systemen | -4.5% | Südkorea und das APAC-Unternehmenssegment insgesamt | Mittelfristig (2–4 Jahre) |

| Strenge Compliance-Anforderungen des Gesetzes zum Schutz personenbezogener Daten | -3.8% | Südkorea-spezifisch | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachkräften für Reverse-ETL und Kundenidentitäts-Engineering | -3.2% | Südkorea, mit teilweisen Ausstrahlungseffekten auf den APAC-Raum | Mittelfristig (2–4 Jahre) |

| Anbieterabhängigkeit und unklarer ROI bei Implementierungen im mittleren Marktsegment | -2.8% | Global, ausgeprägt im südkoreanischen mittleren Marktsegment | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Integrationskomplexität mit bestehenden Unternehmens-Legacy-Systemen

Ein wesentliches Hemmnis für den südkoreanischen Kundendatenplattform-Markt ist die Schwierigkeit, moderne Kundendaten-Tools mit älteren Unternehmenssystemen zu verbinden. Viele große koreanische Organisationen verwalten Kundendatensätze weiterhin über langjährige ERP-, CRM-, Treue- und Tochtergesellschafts-Datenbanken, die nicht für Echtzeit-Interoperabilität ausgelegt wurden. Dies kann Implementierungszeiträume verlängern und die Kosten erhöhen, eine erworbene Plattform in ein funktionierendes Geschäftssystem zu verwandeln. Der südkoreanische Kundendatenplattform-Markt spürt dies am deutlichsten im Einzel- und Finanzdienstleistungsbereich, wo die wertvollsten Kundendaten häufig in älteren Betriebsumgebungen gespeichert sind. Anbieter, die umfangreichere Connector-Bibliotheken und praktischere Integrationsunterstützung anbieten, sind besser positioniert, um diese Hürde zu senken und komplexe Unternehmensprojekte zu gewinnen.

Strenge Compliance-Anforderungen des Gesetzes zum Schutz personenbezogener Daten

Der südkoreanische Kundendatenplattform-Markt sieht sich auch mit einer direkten regulatorischen Einschränkung durch die Novelle des Gesetzes zum Schutz personenbezogener Daten von 2026 konfrontiert, die Strafen verschärfte und die Rechenschaftspflicht stärkte. Die Internationale Vereinigung der Datenschutzfachleute berichtete, dass die Novelle schwerwiegende Verstöße mit Bußgeldern von bis zu 10 % des Gesamtumsatzes verknüpfte und eine persönliche Aufsichtshaftung für Vorstandsvorsitzende einführte. In der Praxis veranlasst dies Beschaffungsteams, Einwilligungsweitergabe, Prüfpfade, Datenverarbeitungskontrollen und die Durchsetzung von Zweckbeschränkungen vor der Genehmigung einer Implementierung viel genauer zu prüfen. Der südkoreanische Kundendatenplattform-Markt wird voraussichtlich längere Verkaufszyklen erleben, da Compliance-Design nun Teil der Kaufentscheidung ist und kein nachgelagertes operatives Thema mehr darstellt. Diese Belastung ist für mittelgroße Organisationen schwerer zu tragen, da sie in der Regel über weniger interne Datenschutz-Engineering-Ressourcen verfügen als große Konglomerate und Banken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen gewinnen an Dynamik, während Software die Ausgabenbasis hält

Software machte im Jahr 2025 68,14 % des Umsatzes aus und war damit das größte Segment des südkoreanischen Kundendatenplattform-Marktes. Diese Führungsposition spiegelt den Adoptionsstand wider, da viele Unternehmen zunächst Plattformlizenzierung, grundlegende Datenvereinheitlichung und Kundenprofilmanagement priorisieren, bevor sie in intensivere Supportleistungen expandieren. Software bleibt die Basis aktueller Implementierungen, da sie die Profil-Engine, Segmentierungslogik, Einwilligungs-Workflows und Orchestrierungsfunktionen enthält, die Käufer benötigen, um eine funktionierende Kundendatenschicht aufzubauen. Der südkoreanische Kundendatenplattform-Markt ist weiterhin auf softwaregeführte Käufe angewiesen, da Unternehmen ein stabiles System of Record benötigen, bevor sie Aktivierungs- und Analyse-Anwendungsfälle ausweiten können.

Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 35,11 % wachsen und sind damit das am schnellsten wachsende Segment. Die südkoreanische Kundendatenplattform-Branche bewegt sich in eine Phase, in der Unternehmen, die in früheren Jahren Plattformen erworben haben, nun Integrations-, Governance- und laufende Analyse-Unterstützung benötigen, um aus diesen Investitionen Wert zu schöpfen. Dieser Wandel gibt inländischen IT-Dienstleistern eine stärkere Rolle, da sie oft besser positioniert sind, mit koreanischen Unternehmens-Stacks und lokalen Prozessanforderungen zu arbeiten. Im südkoreanischen Kundendatenplattform-Markt deutet der schnellere Anstieg der Dienstleistungen darauf hin, dass Implementierungsqualität und operativer Support den Anbietererfolg zunehmend prägen werden, nicht nur die Softwarefunktionalität.

Nach Bereitstellungsmodus: Cloud behält seine strukturelle Führungsposition

Cloud erfasste im Jahr 2025 66,31 % des Marktes nach Wert und hatte damit die größte Bereitstellungsposition im südkoreanischen Kundendatenplattform-Markt. Dies spiegelt die Präferenz der Unternehmen für skalierbare Infrastruktur, abonnementbasierte Ausgaben und einfacheren Zugang zu Cloud-nativen Upgrades und Integrationen wider. Cloud-Bereitstellung ist besonders attraktiv für Organisationen, die schnell über mehrere kundenorientierte Kanäle ausrollen möchten, ohne sich auf schwerere lokale Infrastruktur festzulegen. Es passt auch zur aktuellen Struktur des südkoreanischen Kundendatenplattform-Marktes, da viele Käufer Kundendaten-Tools mit anderen Cloud-basierten Analyse- und Aktivierungssystemen verbinden möchten.

On-Premises- und Hybrid-Modelle sind weiterhin für regulierte Nutzer relevant, insbesondere dort, wo interne Kontrollen, Legacy-Umgebungen oder Anforderungen an die Datenverarbeitung strenger bleiben. Dennoch steht ihre kombinierte Position unter Druck, da Anbieter compliance-konforme Cloud-Optionen für APAC-Kunden ausbauen. Tealiums regionale Infrastrukturerweiterung im März 2026 ist ein Beispiel dafür, wie Anbieter Erwartungen an die Datenverwaltung durch regionales Bereitstellungsdesign adressieren. Im südkoreanischen Kundendatenplattform-Markt ist die Cloud-Führung daher nicht nur eine Kosten- oder Flexibilitätsfrage, sondern wird auch zu einer Governance- und Lokalisierungsfrage.

Nach Unternehmensgröße: Großunternehmen führen, kleine und mittlere Unternehmen beschleunigen

Großunternehmen hielten im Jahr 2025 70,12 % des Marktes, was zeigt, dass Käufer mit den tiefsten Budgets und den komplexesten Kundendatenbeständen den südkoreanischen Kundendatenplattform-Markt weiterhin anführten. Konglomerate, große Einzelhändler und erstklassige Finanzinstitute waren die ersten Einsteiger, da sie den stärksten Bedarf hatten, große Mengen an Kundendaten über Tochtergesellschaften und Kanäle hinweg abzugleichen. Ihre frühe Kaufaktivität etablierte die Unternehmensbasis des südkoreanischen Kundendatenplattform-Marktes und half, die Nachfrage auf Full-Suite-Plattformen mit breitem Integrationsumfang auszurichten. Dies erklärt auch, warum Implementierungstiefe und Governance-Kontrollen im aktuellen Anbieterwettbewerb so wichtig bleiben.

Kleine und mittlere Unternehmen werden bis 2031 voraussichtlich mit einer CAGR von 34,85 % wachsen und sind damit das am schnellsten wachsende Segment nach Unternehmensgröße. Abonnement-Tier-Pakete und Cloud-Bereitstellung senken die Hürde für kleinere und mittelgroße Unternehmen, die Segmentierungs-, Messaging- und Kundeneinblick-Tools wünschen, ohne große interne Datenteams aufzubauen. LG CNS brachte Clairvo im November 2025 mit abonnementbasierten und On-Premises-Formaten auf den Markt, was signalisiert, dass Anbieter echtes Wachstumspotenzial in zugänglicheren Bereitstellungsmodellen sehen. Im südkoreanischen Kundendatenplattform-Markt deutet dieser Anstieg der kleinen und mittleren Unternehmen auf eine breitere Adoption jenseits großer Unternehmens-Identitätsprogramme hin, hin zu leichteren Personalisierungs- und Workflow-Automatisierungsanwendungsfällen.

Nach Anwendung: Profilvereinheitlichung bleibt dominant, während die Aktivierung expandiert

Kundendatenerfassung und Profilvereinheitlichung hielten im Jahr 2025 57,18 % des Anwendungsumsatzes und waren damit der größte Anwendungsfall im südkoreanischen Kundendatenplattform-Markt. Dieser Anteil zeigt, dass der Markt weiterhin auf grundlegender Arbeit basiert, da Unternehmen fragmentierte Datensätze zusammenführen müssen, bevor nachgelagerte Anwendungsfälle skaliert werden können. Es bedeutet auch, dass Käufer ein zuverlässiges vereinheitlichtes Profil weiterhin als Grundvoraussetzung für Einwilligungsmanagement, Segmentierung und Journey-Orchestrierung betrachten. Kundendatenerfassung und Profilvereinheitlichung blieben daher im Jahr 2025 der deutlichste Anker des südkoreanischen Kundendatenplattform-Marktes.

Zielgruppensegmentierung und Personalisierung werden bis 2031 voraussichtlich mit einer CAGR von 34,05 % wachsen und sind damit das am schnellsten wachsende Anwendungssegment. Dies deutet auf einen Wandel vom Infrastrukturaufbau hin zur umsatzorientierten Aktivierung hin, da mehr Unternehmen über die grundlegende Datenkonsolidierung hinausgehen. NAVERs berichtete Konversionssteigerungen aus seinem KI-gestützten Einkaufserlebnis unterstützen diese Richtung, indem sie zeigen, wie eine bessere Nutzung vereinheitlichter Kundensignale das Kaufverhalten beeinflussen kann.[2]NAVER Corp., "Naver Plus Store KI-Shopping-Ergebnisse," NAVER Corp., navercorp.com Im südkoreanischen Kundendatenplattform-Markt ist der nächste Schritt nach der Vereinheitlichung zunehmend klar: Unternehmen möchten verknüpfte Daten in gezieltere Angebote, schnellere Journey-Reaktionen und bessere geschlossene Erfolgsmessung umwandeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Einzelhandel führt, BFSI wächst am schnellsten

Einzel- und E-Commerce machten im Jahr 2025 30,59 % der Marktgröße des südkoreanischen Kundendatenplattform-Marktes aus und waren damit das größte Endnutzersegment. Diese Führungsposition ergibt sich aus einem hochkompetitiven digitalen Commerce-Umfeld, in dem Marken unter Druck stehen, Empfehlungsqualität, Wiederkaufraten und kanalübergreifende Relevanz zu verbessern. Der südkoreanische Kundendatenplattform-Markt ist für dieses Segment besonders wichtig, da dichte App-basierte Einkaufsreisen und häufige digitale Interaktionen die Kundenerwartungen prägen. Einzelhandelskäufer investieren daher weiterhin in Systeme, die Browse-, Transaktions- und Treueprogramm-Aktivitäten in ein einziges nutzbares Profil vereinheitlichen.

BFSI wird bis 2031 voraussichtlich mit einer CAGR von 33,68 % wachsen und ist damit das am schnellsten wachsende vertikale Segment im südkoreanischen Kundendatenplattform-Markt. Finanzinstitute nutzen Kundendatenplattformen, um von breiten Produktkampagnen hin zu verhaltensgesteuerten Personalisierungen über Banking-Touchpoints zu wechseln. Obzen unterzeichnete im März 2026 einen Vertrag mit der BNK Kyongnam Bank zum Aufbau eines KI-basierten hyperpersonalisierten Marketingsystems unter Nutzung von Kundenverhalten und Transaktionsdaten über mobile und Internet-Banking-Kanäle. Dies bestätigt, dass das BFSI-Wachstum nicht nur an die Marketingnachfrage gebunden ist, sondern auch an die Notwendigkeit schnellerer Entscheidungsfindung auf Basis regulierter und hochwertiger Kundendaten.

Geografische Analyse

Das Wachstumsmuster des südkoreanischen Kundendatenplattform-Marktes ist eng mit der digitalen Infrastruktur und der Unternehmenstechnologiebasis des Landes verknüpft. Südkorea kombiniert nahezu universelle mobile Konnektivität, hohe Online-Commerce-Aktivität und eine starke Präferenz für digitales Kundenengagement, was dem Markt ein großes Volumen an Erstanbieter-Verhaltensdaten zur Organisation und Aktivierung bietet. Der südkoreanische Kundendatenplattform-Markt profitiert auch von der anhaltenden öffentlichen Unterstützung für fortschrittliche Technologien, die das breitere Daten- und KI-Umfeld stärken. Im Jahr 2025 stellte die Regierung Budgets für Forschung und Entwicklung in strategischen Technologien bereit, darunter KI und Halbleiter, und unterstützte damit das breitere Ökosystem, auf das Unternehmensdatenplattformen angewiesen sind. Seoul bleibt das wichtigste Handelszentrum, da große Unternehmenshauptsitze, Integrationsprojekte und Produktentwicklungsaktivitäten dort konzentriert sind.

Innerhalb des APAC-Raums zeichnet sich der südkoreanische Kundendatenplattform-Markt durch seine Kombination aus regulatorischer Reife, Commerce-Dichte und Bereitschaft für KI-verknüpfte Kundendaten-Anwendungsfälle aus. Japan ist ebenfalls reif, aber das Unternehmensumfeld ist aufgrund von Architektur- und Bereitstellungshistorie stärker fragmentiert. Indien und Südostasien expandieren schnell von kleineren Basen aus, kombinieren jedoch nicht dasselbe Maß an Cloud-Tiefe, regulatorischer Klarheit und Käuferbereitschaft wie Südkorea. Dies macht den südkoreanischen Kundendatenplattform-Markt zu einem wichtigen Lokalisierungsziel für globale Anbieter, die eine tiefere Präsenz in fortgeschrittenen APAC-Nachfragemärkten anstreben.

Der südkoreanische Kundendatenplattform-Markt wird auch durch die Konzentration digitaler Commerce-Aktivitäten entlang des nördlichen Ballungsraumkorridors geprägt, insbesondere Seoul, Incheon und Suwon. Die Nachfrage in diesen Gebieten wird von großen Einzelhandelsgruppen, Banken und Dienstleistern angetrieben, die Geschäfts-, Filial-, Web-, App- und Messaging-Interaktionen in eine einzige Kundenansicht integrieren müssen. Gleichzeitig schaffen nationale Einzel- und Finanznetzwerke, die sich bis nach Busan, Daegu und Gwangju erstrecken, einen wachsenden Bedarf an Online-zu-Offline-Vereinheitlichung. Da sich die regionale digitale Infrastruktur und Treueprogramme weiterentwickeln, wird der südkoreanische Kundendatenplattform-Markt voraussichtlich im Laufe der Zeit eine gleichmäßigere Verteilung der Implementierungsaktivitäten im ganzen Land erleben.

Wettbewerbslandschaft

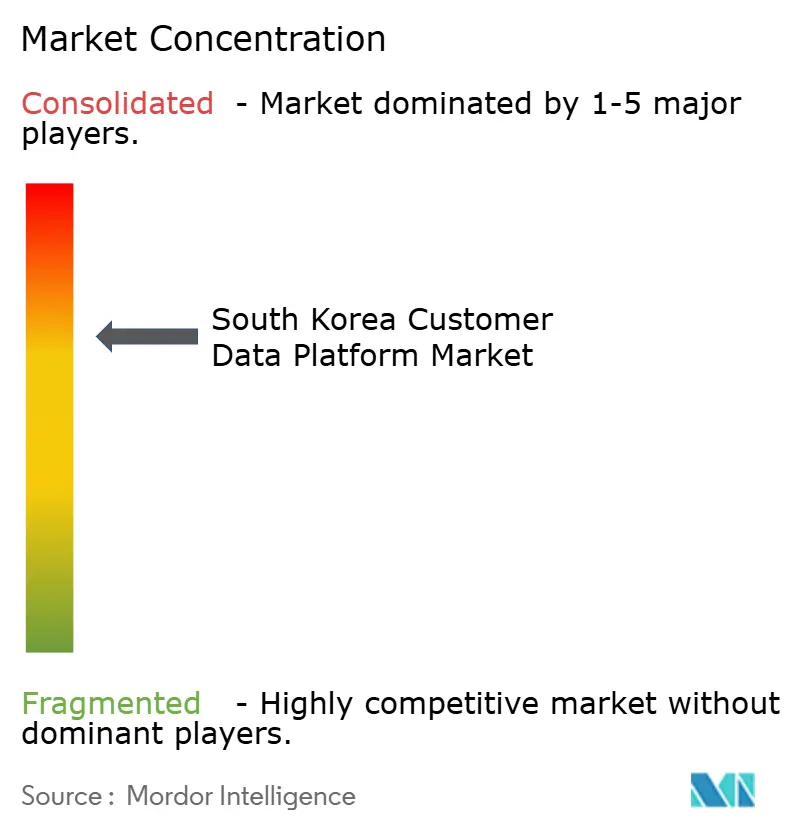

Der südkoreanische Kundendatenplattform-Markt ist bei Großunternehmen-Implementierungen mäßig konzentriert, bleibt jedoch im mittleren Marktsegment sowie bei branchenspezifischen und dienstleistungsgeführten Möglichkeiten offener. Globale Anbieter wie Adobe, Salesforce, Tealium, Twilio, Segment und Treasure AI konkurrieren neben inländischen Akteuren wie LG CNS und Obzen. Der südkoreanische Kundendatenplattform-Markt wird nicht mehr allein durch Datenerfassungsbreite und Segmentierungsumfang definiert, da Käufer nun KI-Bereitschaft, Einwilligungskontrollen, Lokalisierung und Integrationsqualität viel stärker gewichten. Dies erhöht den Wert von Anbietern, die als langfristige Kundendatenpartner agieren können, anstatt als eigenständige Softwarelieferanten. Es bedeutet auch, dass der Wettbewerb zunehmend ausführungsorientierter wird, da Unternehmen von der Plattformauswahl zum vollständigen operativen Einsatz übergehen.

Mehrere strategische Schritte seit 2025 zeigen, wohin sich der Anbieterwettbewerb entwickelt. Adobe stellte CX Enterprise im April 2026 in Seoul vor und positionierte Adobe Real-Time CDP als zentrale Datenschicht für agentische Customer-Experience-Orchestrierung über den gesamten Kundenlebenszyklus.[3]Adobe Korea, "Adobe definiert Kundenerlebnis im Zeitalter der agentischen KI mit CX Enterprise neu," Adobe Korea, news.adobe.com Tealiums Expansion in die AWS-Region Singapur im März 2026 zielte auf Kunden ab, die regionale Datenhaltung und Orchestrierung mit geringer Latenz im APAC-Raum benötigen. Treasure AI rebranding erfolgte ebenfalls im April 2026, um einen breiteren Wandel von einer traditionellen Kundendatenplattform-Position hin zu einem agentischen Experience-Plattform-Modell widerzuspiegeln.

Die inländische Positionierung bleibt wichtig, da koreanische Käufer häufig eine starke Übereinstimmung mit lokalen Unternehmenssystemen und Kundenengagement-Kanälen schätzen. LG CNS nutzte seinen Clairvo-Launch im November 2025, um sowohl Abonnement- als auch On-Premises-Nachfrage mit einem KI-geführten Betriebsmodell anzusprechen, das die Kampagnenarbeit vereinfachen soll. Obzen stärkte seine Präsenz im Finanzdienstleistungsbereich durch den im März 2026 angekündigten Vertrag mit der BNK Kyongnam Bank und vertiefte damit seine BFSI-Personalisierungsfähigkeiten. Im südkoreanischen Kundendatenplattform-Markt werden Anbieter, die tiefe lokale Integration mit stärkeren KI- und Governance-Funktionen kombinieren, voraussichtlich den deutlichsten Wettbewerbsvorteil halten.

Marktführer der südkoreanischen Kundendatenplattform-Branche

-

Adobe Inc.

-

Oracle Corporation

-

Salesforce, Inc.

-

Twilio Inc.

-

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2026: Madup, ein in Südkorea ansässiges KI-Marketinglösungsunternehmen, debütierte an der KOSDAQ-Börse, wobei die Aktien am ersten Handelstag um etwa 140 % stiegen und Zeichnungseinlagen in Höhe von 6,6 Billionen KRW (ca. 4,7 Milliarden USD) anzogen. Das Unternehmen plant, die Erlöse aus dem Börsengang in KI-Infrastruktur, Engineering-Talente und die Expansion in den nordamerikanischen Markt für seine KI-Marketingplattform LEVER Xpert zu investieren.

- Mai 2026: Tealium brachte Audience Discovery für Snowflake als native Snowflake-App auf den Markt, die es Unternehmenskunden ermöglicht, Kundenzielgruppen direkt in ihrer Snowflake-Umgebung ohne Datenbewegung oder -duplizierung aufzubauen, zu verwalten und zu aktivieren. Die Lösung eliminiert Datenausgangskosten und beschleunigt die Zeit bis zur Erkenntnisgewinnung für modulare Kundendatenplattform-Implementierungen.

- April 2026: Adobe stellte CX Enterprise am 21. April 2026 in Seoul vor, ein durchgängiges agentisches KI-System, das Adobe Real-Time CDP mit KI-Orchestrierung für das vollständige Kundenlebenszyklusmanagement integriert. Der Launch positionierte Adobes Kundendatenplattform als zentrale Datenschicht für autonome Customer-Experience-Agenten, die über Akquisitions-, Engagement- und Treuephasen hinweg operieren.

- April 2026: Treasure Data wurde am 20. April 2026 offiziell in Treasure AI umbenannt und repositionierte sein Produkt von einer Kundendatenplattform zu einer agentischen Experience-Plattform. Das Rebranding spiegelt eine Produktentwicklung wider, bei der KI-Agenten kontinuierlich den Customer-Intelligence-Loop betreiben, wobei alle bestehenden APIs und SDKs für aktuelle Unternehmenskunden abwärtskompatibel bleiben.

Berichtsumfang des südkoreanischen Kundendatenplattform-Marktes

Der südkoreanische Kundendatenplattform-Markt umfasst Softwareplattformen und zugehörige Dienstleistungen, die es Organisationen ermöglichen, Kundendaten aus mehreren digitalen und physischen Touchpoints zu erfassen, zu vereinheitlichen, zu verwalten und in zentralisierten Kundenprofilen zu aktivieren. Diese Plattformen unterstützen Zielgruppensegmentierung, Personalisierung, Customer-Journey-Orchestrierung, Analyse und Einwilligungsmanagement und helfen Unternehmen, das Kundenengagement und die Marketingeffektivität zu verbessern. Fortgeschrittene digitale Adoption, wachsende Investitionen in datengesteuertes Marketing und steigende Nachfrage nach personalisierten Kundenerlebnissen in allen Branchen treiben den Markt an. Kundendatenplattformen ermöglichen es Unternehmen, Kundeninteraktionen zu optimieren, die Kampagnenleistung zu verbessern und verwertbare Erkenntnisse aus Kundendaten zu gewinnen.

Der Bericht zum südkoreanischen Kundendatenplattform-Markt ist segmentiert nach Angebot (Software und Dienstleistungen), Bereitstellungsmodus (Cloud, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Anwendung (Kundendatenerfassung und Profilvereinheitlichung, Zielgruppensegmentierung und Personalisierung, Marketingkampagnen und Customer-Journey-Orchestrierung, Kundenanalyse und Erkenntnisse, Einwilligungs- und Präferenzmanagement sowie weitere Anwendungen) und Endnutzerbranche (Einzel- und E-Commerce, Banken, Finanzdienstleistungen und Versicherungen (BFSI), Gesundheitswesen und Biowissenschaften, Informationstechnologie und Telekommunikation, Medien und Unterhaltung, Industrielle Fertigung, Regierung und öffentliche Verwaltung sowie weitere Endnutzerbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Kundendatenerfassung und Profilvereinheitlichung |

| Zielgruppensegmentierung und Personalisierung |

| Marketingkampagnen und Customer-Journey-Orchestrierung |

| Kundenanalyse und Erkenntnisse |

| Einwilligungs- und Präferenzmanagement |

| Weitere Anwendungen |

| Einzel- und E-Commerce |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Informationstechnologie und Telekommunikation |

| Medien und Unterhaltung |

| Industrielle Fertigung |

| Regierung und öffentliche Verwaltung |

| Weitere Endnutzerbranchen |

| Nach Angebot | Software |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud |

| On-Premises | |

| Hybrid | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Anwendung | Kundendatenerfassung und Profilvereinheitlichung |

| Zielgruppensegmentierung und Personalisierung | |

| Marketingkampagnen und Customer-Journey-Orchestrierung | |

| Kundenanalyse und Erkenntnisse | |

| Einwilligungs- und Präferenzmanagement | |

| Weitere Anwendungen | |

| Nach Endnutzerbranche | Einzel- und E-Commerce |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) | |

| Gesundheitswesen und Biowissenschaften | |

| Informationstechnologie und Telekommunikation | |

| Medien und Unterhaltung | |

| Industrielle Fertigung | |

| Regierung und öffentliche Verwaltung | |

| Weitere Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südkoreanische Kundendatenplattform-Markt im Jahr 2026 und wohin entwickelt er sich bis 2031?

Der südkoreanische Kundendatenplattform-Markt beläuft sich im Jahr 2026 auf 215,34 Millionen USD und wird bis 2031 voraussichtlich 867,25 Millionen USD erreichen, mit einer CAGR von 32,13 %.

Welches Angebotssegment wächst in Südkorea am schnellsten?

Dienstleistungen ist das am schnellsten wachsende Angebotssegment mit einer prognostizierten CAGR von 35,11 % bis 2031, während Software im Jahr 2025 der größte Umsatzbeitrag blieb.

Warum investieren Unternehmen in Südkorea verstärkt in Kundendatenplattformen?

Die Nachfrage wird durch Erstanbieterdaten-Vereinheitlichung, strengere Datenschutzanforderungen und die Notwendigkeit angetrieben, KI-gestützte Personalisierung über Commerce-, Banking- und digitale Servicekanäle hinweg zu unterstützen.

Welcher Anwendungsbereich macht den größten Anteil der Ausgaben aus?

Kundendatenerfassung und Profilvereinheitlichung führten im Jahr 2025 mit einem Anteil von 57,18 %, was zeigt, dass die meisten Käufer weiterhin den Aufbau eines zuverlässigen vereinheitlichten Kundendatensatzes priorisieren.

Welche Endnutzergruppe adoptiert diese Plattformen am schnellsten?

BFSI ist das am schnellsten wachsende Endnutzersegment mit einer prognostizierten CAGR von 33,68 % bis 2031, da Banken auf verhaltensgesteuerte und Echtzeit-personalisierte Kundenansprache umstellen.

Wie konzentriert ist das Wettbewerbsumfeld in Südkorea?

Der Markt ist bei Großunternehmen-Implementierungen konzentriert, wobei führende globale und inländische Anbieter starke Positionen halten, während kleinere und branchenspezifische Möglichkeiten offener bleiben.

Seite zuletzt aktualisiert am: