Marktgröße und Marktanteil des südkoreanischen vernetzten Helmmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

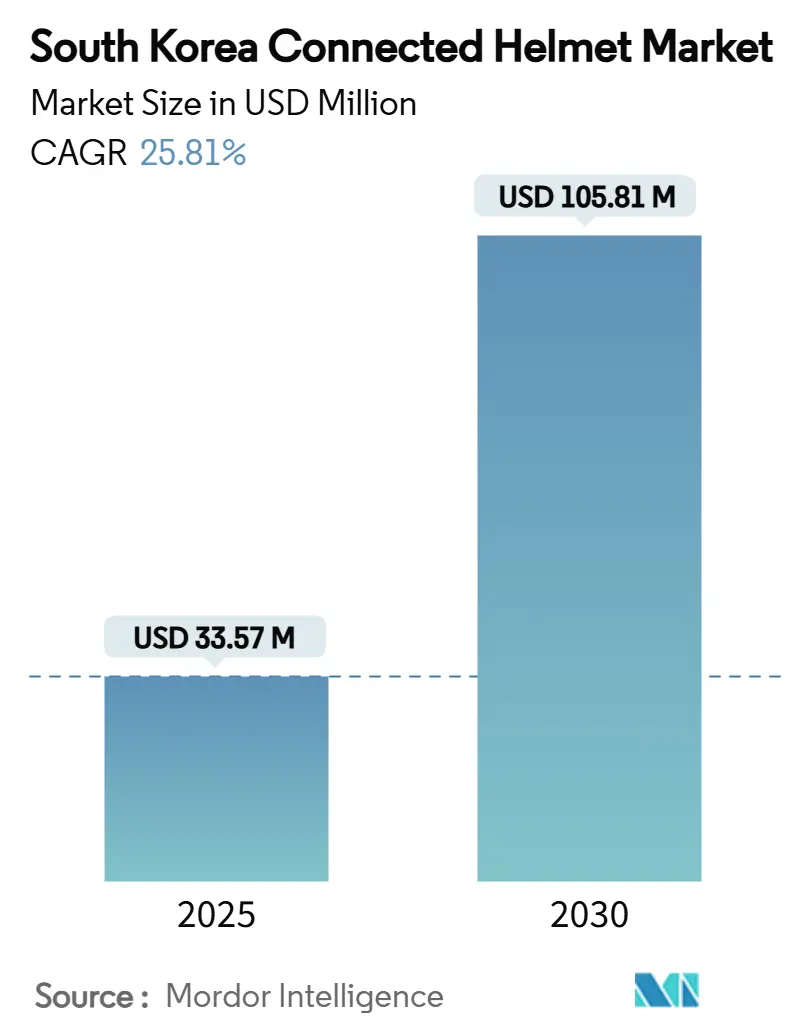

| Marktgröße (2025) | 33.57 Millionen US-Dollar |

| Marktgröße (2030) | 105.81 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 25.81% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen vernetzten Helmmarkts von Mordor Intelligence

Die Marktgröße des südkoreanischen vernetzten Helmmarkts wird im Jahr 2025 auf 33,57 Millionen USD geschätzt und soll bis 2030 einen Wert von 105,81 Millionen USD erreichen, bei einer CAGR von 25,81 % während des Prognosezeitraums (2025–2030). Der jüngste Schwung resultiert aus den Vision-Zero-Zielen, einer über vier Fünftel liegenden Einhaltungsquote bei herkömmlichen Helmen sowie einem politischen Druck, die jährlichen Verkehrstoten auf ein Minimum zu reduzieren. Das wachsende Verbraucherinteresse an prädiktiven Unfallwarnungen, telematikgebundenen Versicherungsrabatten und der Integration in landesweite V2X-Korridore stützt die anhaltende Nachfrage. Hersteller, die die strukturelle Sicherheit gemäß UN-Regelung Nr. 22 mit energieeffizienter Elektronik verbinden, verschaffen sich einen entscheidenden Vorteil, während Logistikflotten die Unfalldokumentation als Weg zu niedrigeren Prämien betrachten. Gleichzeitig fördern spektrumeffiziente Chipsätze, KI-gestützte Bilderkennung und Mittelklasse-Preispunkte die Massenadoption.

Wichtigste Erkenntnisse des Berichts

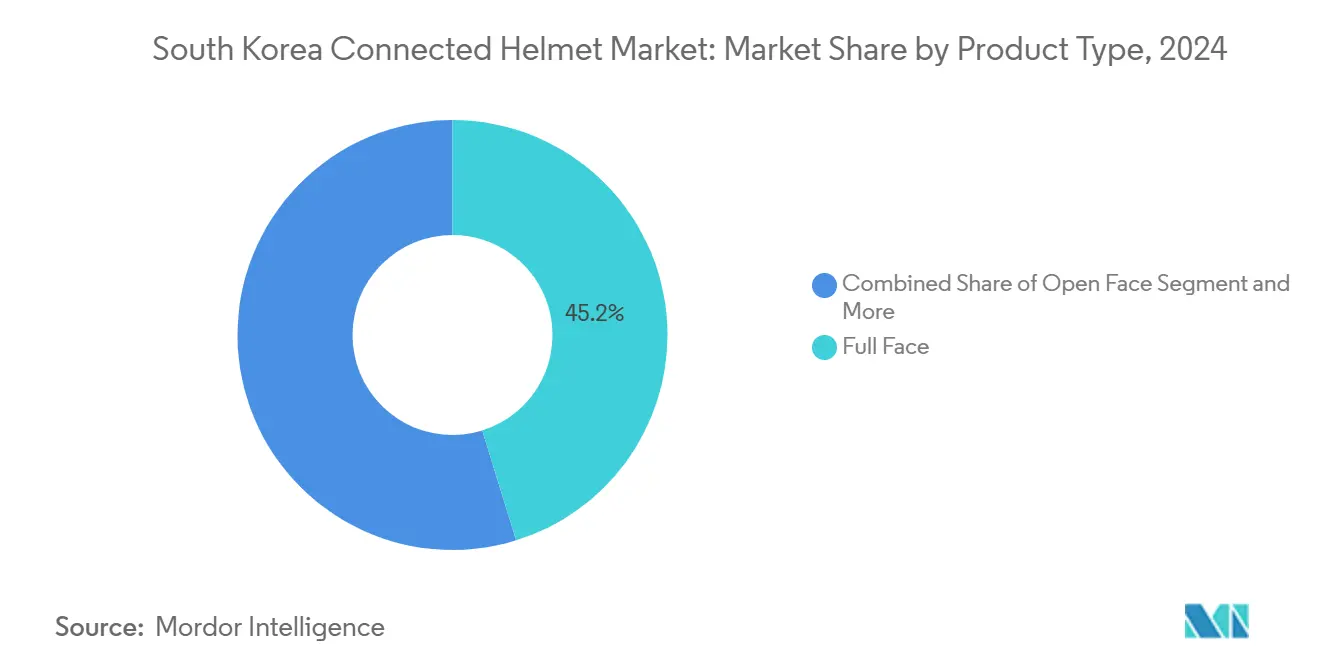

- Nach Produkttyp führten Integralhelme den südkoreanischen vernetzten Helmmarkt mit einem Anteil von 45,17 % im Jahr 2024 an; intelligente HUD-integrierte Varianten werden voraussichtlich bis 2030 mit einer CAGR von 26,17 % wachsen.

- Nach Technologieniveau entfielen auf Nur-Bluetooth-Modelle im Jahr 2024 ein Anteil von 35,18 % am südkoreanischen vernetzten Helmmarkt, während ADAS-Sensorsysteme bis 2030 voraussichtlich jährlich um 25,93 % wachsen werden.

- Nach Endnutzer entfielen im Jahr 2024 67,37 % des Umsatzanteils am südkoreanischen vernetzten Helmmarkt auf Einzelfahrer, während die Nachfrage aus dem Flotten- und Lieferbereich im gleichen Zeitraum mit einer CAGR von 25,97 % zunehmen wird.

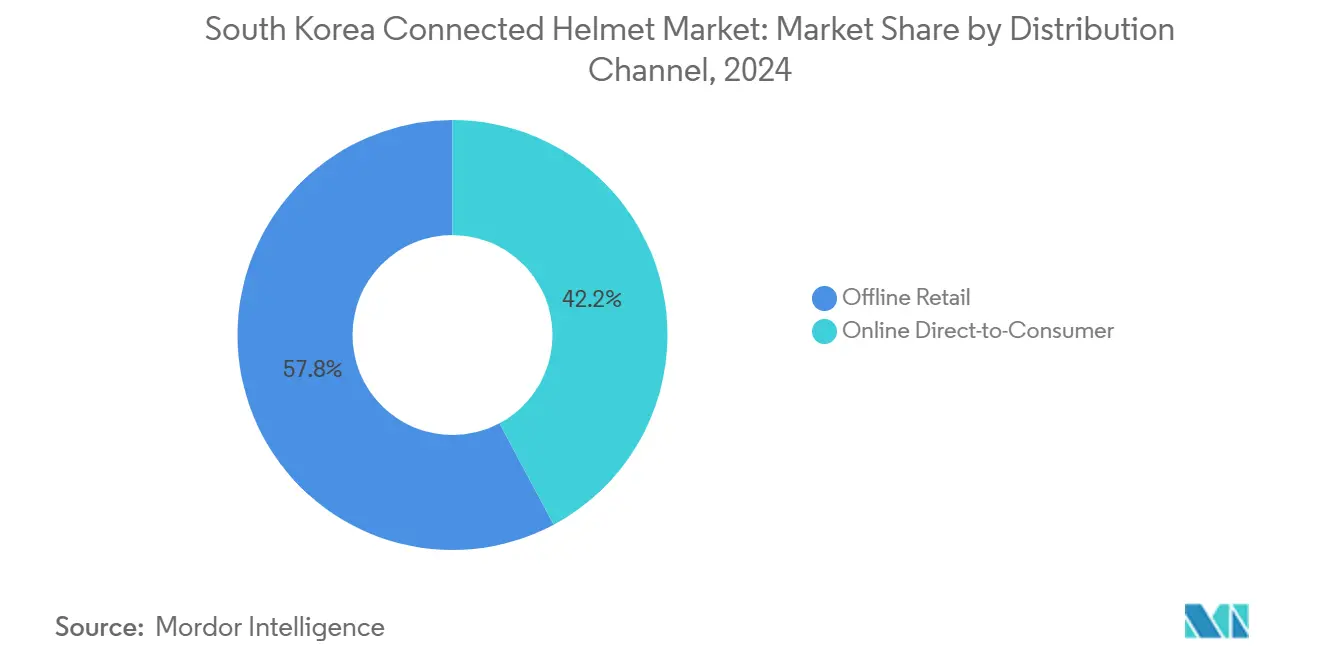

- Nach Vertriebskanal hielt der stationäre Einzelhandel im Jahr 2024 einen Anteil von 57,81 % am südkoreanischen vernetzten Helmmarkt, während der Online-Direktvertrieb an Verbraucher bis 2030 voraussichtlich eine CAGR von 26,21 % verzeichnen wird.

- Nach Preisklasse repräsentierten Mittelklassehelme im Jahr 2024 46,94 % der Marktgröße des südkoreanischen vernetzten Helmmarkts; Premium-Einheiten sind bis 2030 für eine CAGR-Expansion von 26,11 % positioniert.

Trends und Erkenntnisse des südkoreanischen vernetzten Helmmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Motorrad-ADAS | +4.2% | National, konzentriert im Ballungsraum Seoul-Incheon | Mittelfristig (2–4 Jahre) |

| Strenge Helmschutzvorschriften | +3.8% | National, mit verstärkter Durchsetzung in städtischen Korridoren | Kurzfristig (≤ 2 Jahre) |

| Wachstum des Premium-Motorradsegments | +3.1% | National, mit früher Adoption in Busan, Daegu, Gwangju | Langfristig (≥ 4 Jahre) |

| Ausbau der Direktvertriebskanäle im E-Commerce | +2.9% | National, beschleunigt durch digitale Zahlungsinfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Integration von V2X-Chips | +2.7% | National, pilotiert in vernetzten Fahrzeugkorridoren | Mittelfristig (2–4 Jahre) |

| Versicherungsprämienrabatte | +2.4% | National, variiert je nach Versicherungsanbieter | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Motorrad-ADAS und HUD-fähigen Helmen

Vollfarbige HUD-Module, die Navigation, Geschwindigkeit und Gefahrenwarnungen direkt ins Visier projizieren, erhöhen die Situationswahrnehmung im dichten Verkehr Seouls. Testprogramme zeigen, dass Auffahrwarnungen die Unfallwahrscheinlichkeit um ein Fünftel senken können, was die Premiumisierung beschleunigt. Inländische Unternehmen wie Sena nutzen KI-Bildklassifizierung aus der Fahrzeugtelematik, um Spurwechselwarnungen zu liefern, ohne Fahrer abzulenken[1]Sena Technologies, "Sena kündigt neue integrierte Smart-Helm-Plattform an," sena.com. Tourenclubs lehnen zunehmend Ausrüstung ohne HUD ab und drängen Lieferanten dazu, Optik, Sensoren und Bluetooth Low Energy in Schalen zu integrieren, die weiterhin die UN-Regelung Nr. 22 erfüllen[2]Wirtschaftskommission der Vereinten Nationen für Europa, "Regelung Nr. 22 — Schutzhelme," unece.org .

Strenge Helmschutzvorschriften im koreanischen Straßenverkehrsgesetz

Die landesweite Durchsetzung zertifizierter Helme, gepaart mit einer Einhaltungsquote von mehr als vier Fünfteln, bietet eine solide Ausgangsbasis für elektronisch verbesserte Modelle. Die Vision-Zero-Ziele verschärfen die Kontrollen: Polizeikontrollen scannen nun QR-Tags, um die Zulassung gemäß UN-Regelung Nr. 22 und die Integrität der elektronischen Module zu überprüfen. Die Behörden begannen mit Pilotversuchen zur Erfassung anonymisierter Unfalltelemetrie, was auf künftige obligatorische Datenschnittstellen hindeutet. Während die Einhaltung bei E-Scootern hinter der anderer Fahrzeuge zurückblieb, deuten die Regulierungsbehörden an, dass eine in vernetzte Helme eingebettete automatisierte Überprüfung diese Lücke schließen könnte.

Wachstum des Premium-Motorrads und der Freizeit-Tourengemeinschaft

Die Zulassungen von Motorrädern mit 750 ccm und mehr stiegen 2024 auf mehr als ein Zehntel, was die Nachfrage nach Helmen mit Gegensprechanlagen, Kameras in Drohnenqualität und cloudgestützten Fahrtprotokollen ankurbelt. Fahrer auf Busans Küstenrouten koordinieren sich über Gruppen-Mesh-V2X-Chips, die sichtlinienfreie Kommunikation aufrechterhalten. Das Freizeitsegment setzt auf Helme mit einem Preis über 800.000 KRW (607 USD) für die nahtlose Kopplung mit Motorrädern mit adaptiver Geschwindigkeitsregelung, was einen Kreislauf aus hochwertiger Hardware und Software-Updates verstärkt.

Ausbau der Direktvertriebskanäle im E-Commerce

Die Nutzung mobiler Geldbörsen durch mehr als vier Fünftel der erwachsenen Koreaner treibt Helmhersteller dazu, auf Webshops zu setzen, die Firmware-Updates und erweiterte Garantien bündeln. Detaillierte 3D-Größen-Apps senken die Rücksendequoten, während Live-Stream-Demos das taktile Ladenerlebnis nachbilden. Hersteller erzielen Margengewinne von 4–6 Prozentpunkten, indem sie Händler umgehen, und nutzen Echtzeit-Nutzerdaten, um Module innerhalb von Monaten statt Jahren weiterzuentwickeln.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten | -2.8% | National, ausgeprägter in preissensiblen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Akkulaufzeit | -1.9% | National, kritisch für Tourenrouten außerhalb städtischer Gebiete | Mittelfristig (2–4 Jahre) |

| Bluetooth-/WLAN-Spektrumüberlastung | -1.6% | Ballungsraum Seoul-Incheon, wichtige städtische Zentren | Langfristig (≥ 4 Jahre) |

| Datenschutz-Compliance-Hürden | -1.3% | National, im Einklang mit globalen Datenschutzstandards | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten im Vergleich zu herkömmlichen Helmen

Ein UN-konformer Polycarbonat-Helm wird für rund 90.000 KRW (68 USD) verkauft, während vernetzte Varianten ab über 420.000 KRW (318 USD) beginnen. Finanziell eingeschränkte Kurierfirmen zögern, trotz Sicherheitsvorschriften ganze Flotten auszustatten. Bis Skaleneffekte und PCB-Standardisierung entstehen, bleibt die Akzeptanz auf Premium-Kategorien ausgerichtet, obwohl langfristige Versicherungseinsparungen die Kosten ausgleichen könnten.

Begrenzte Akkulaufzeit für Langstreckentourer

Aktuelle 1.800-mAh-Akkus liefern etwa acht Stunden gemischten HDR-Kamera- und HUD-Betriebs. Mehrtagesfahrer auf der Insel Jeju müssen Powerbanks mitführen oder stromintensive Funktionen deaktivieren. Hersteller experimentieren mit flexiblen Photovoltaik-Visieren, die tagsüber langsam aufladen, doch der Verbrauchermarktstart wartet noch auf die Validierung durch Falltests.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz des Integralhelms trifft auf intelligente Integration

Integralhelme kontrollierten im Jahr 2024 45,17 % des Marktanteils des südkoreanischen vernetzten Helmmarkts, was das Vertrauen der Öffentlichkeit in den vollständigen Kieferschutz für überfüllte Straßen widerspiegelt. Intelligente HUD-integrierte Modelle, die optische Wellenleiter und Mikroprojektoren kombinieren, ohne an Volumen zuzunehmen, werden voraussichtlich die Marktgröße des südkoreanischen vernetzten Helmmarkts in diesem Segment mit einer CAGR von 26,17 % nach oben treiben.

Fahrer in städtischen Korridoren bevorzugen Schallschutz und Luftstromdesign, das mehrere Sensoren aufnimmt. Hersteller nutzen Carbon-Aramid-Schalen, um das Gewicht der Lithium-Ionen-Module auszugleichen und die Ermüdungsschwellen zu wahren. Klapphelme kommen Pendlern entgegen, stehen jedoch vor Abdichtungsproblemen bei der Integration von Weitwinkelkameras. Offene Helme bleiben bei Rollerfahrern beliebt, verzeichnen jedoch aufgrund der begrenzten Visierfläche eine eingeschränkte ADAS-Integration.

Nach Technologieniveau: Bluetooth-Grundlage ermöglicht ADAS-Entwicklung

Nur-Bluetooth-Systeme hielten im Jahr 2024 einen Anteil von 35,18 % an der Marktgröße des südkoreanischen vernetzten Helmmarkts, indem sie Anruf-, Musik- und grundlegendes Fahrtstatistik-Streaming ermöglichten. Diese Basiskonnektivität bleibt für die Massenmarktattraktivität zu kontrollierten Preispunkten unverzichtbar.

ADAS-Sensorsysteme wachsen mit einer robusten CAGR von 25,93 % – Gyroskope, Millimeterwellenradar und Dual-Lens-Kameras – und treiben den Marktanteil des südkoreanischen vernetzten Helmmarkts für Mehrfunktionsplattformen in die Höhe, da OEMs Edge-KI-Prozessoren vorinstallieren. Die Spektrumüberlastung in Seoul veranlasst Unternehmen jedoch dazu, UWB-Lokalisierung für Toter-Winkel-Warnungen zu testen. HUD/AR-Displays gewinnen in Tourenkreisen durch Durchbrüche bei der Lesbarkeit im direkten Sonnenlicht an Bedeutung, und die Firmware-Modularität ermöglicht es Fahrern, Funktionen schrittweise freizuschalten.

Nach Endnutzer: Einzelfahrer treiben Flotteninnovation voran

Einzelkäufer repräsentierten im Jahr 2024 67,37 % der Marktgröße des südkoreanischen vernetzten Helmmarkts, motiviert durch persönliche Sicherheit und Gadget-Engagement. Sie verlangen Freisprechsteuerung, Sprachassistenten und Software-Ökosysteme, die die Smartphone-Benutzererfahrung widerspiegeln.

Flotten- und Lieferbetreiber, die voraussichtlich mit einer CAGR von 25,97 % wachsen werden, suchen nach manipulationssicheren Unfallprotokollen, Geofencing und Ferndiagnose. APIs synchronisieren Helme mit Routenoptimierungs-Dashboards, um Leerlaufzeiten zu reduzieren. Beifahrer- und Mitfahrhelme mit herausnehmbaren Innenfuttern und QR-verknüpften Reinigungsprotokollen bleiben eine Nische, profitieren jedoch von Sicherheitskampagnen im Bereich geteilter Mobilität.

Nach Vertriebskanal: Physische Anpassung trifft auf digitale Bequemlichkeit

Der stationäre Einzelhandel machte im Jahr 2024 57,81 % des Marktanteils des südkoreanischen vernetzten Helmmarkts aus, bedingt durch obligatorische Anpassungsprüfungen und UN-Etikettenkontrolle. Helmfachgeschäfte bieten zertifizierte Größenmessgeräte und Visierausrichtung vor Ort an.

Im Gegensatz dazu ermöglichen Online-Direktvertriebsplattformen – die mit einer CAGR von 26,21 % wachsen – eine umfangreiche SKU-Verfügbarkeit und Flash-Firmware-Pakete. Augmented-Reality-Kopfscan-Apps verbessern die Größengenauigkeit, wobei die Rücksendequoten unter 5 % fallen. Partnerschaftsmodelle sehen vor, dass Webbestellungen in stationären Geschäften abgeholt werden, was Bequemlichkeit mit fachkundiger Anpassung verbindet.

Nach Preisklasse: Stabilität im Mittelklassesegment ermöglicht Premium-Wachstum

Mittelklassehelme erzielten im Jahr 2024 einen Marktanteil von 46,94 % am südkoreanischen vernetzten Helmmarkt und boten eine Balance aus Sicherheit und Einstiegskonnektivität. Einstiegslinien im Economy-Bereich sind durch begrenzte Sensorarrays und minderwertigere Akkus gekennzeichnet.

Premium-Segmente – auf Kurs für eine CAGR von 26,11 % – bündeln ADAS, HUD, 4K-Kameras und eSIMs, die zu OTA-Diagnosen fähig sind. Abonnementmodelle bieten Cloud-Speicherpläne und Unfallreaktionsdienste an und wandeln einmalige Ausrüstungsverkäufe in wiederkehrende Einnahmen um.

Geografische Analyse

Seoul–Incheon, gestärkt durch 5G-Verdichtung und dedizierte ITS-Straßeneinheiten, dominiert den südkoreanischen vernetzten Helmmarkt und macht mehr als drei Fünftel seiner Größe aus. Frühe Anwender sind besonders an Spurwechselwarnungen und Ampelvorrangdaten interessiert, die direkt auf ihre Helm-HUDs gestreamt werden. Die fortschrittliche Infrastruktur der Region und die hohe Konzentration technikaffiner Verbraucher treiben die Adoptionsraten weiter voran und machen sie zu einem wichtigen Knotenpunkt für das Marktwachstum.

Die Hafenlogistikgemeinschaft in Busan folgt als nächstes und legt den Schwerpunkt auf Flottentelematik zum Schutz der Fahrer inmitten des geschäftigen Frachtverkehrs. Die Integration vernetzter Helme in Flottenmanagement-Systeme verbessert die Fahrsicherheit und die betriebliche Effizienz und begegnet den einzigartigen Herausforderungen des gemischten Frachtverkehrs. Daegu und Gwangju verzeichnen derweil ein zweistelliges Wachstum dank der Förderung von Vision-Zero-Demonstrationskorridoren durch die Provinzregierungen. Diese Initiativen zielen darauf ab, Verkehrstote zu reduzieren und sicherere Straßenumgebungen zu fördern, was die Adoption vernetzter Helme weiter beschleunigt. Küstenautobahnen, ein Magnet für Tourenbegeisterte, verzeichnen einen Anstieg der Nachfrage nach Premium-Helmen, insbesondere solchen mit meeresluftbeständiger Optik. Die malerischen Routen und herausfordernden Wetterbedingungen entlang dieser Autobahnen machen fortschrittliche Helmfunktionen für Fahrer unverzichtbar.

Im ländlichen Jeollanam-do hinkt die Adoptionsrate aufgrund unzuverlässiger Mobilfunkabdeckung hinterher. Es gibt jedoch Wachstumspotenzial durch die Einführung solarbetriebener Akkudesigns. Diese Innovationen begegnen den infrastrukturellen Einschränkungen der Region und bieten eine nachhaltige Lösung zur Stromversorgung vernetzter Helme. Auf nationaler Ebene drängen Richtlinien auf eine 100-prozentige Einhaltung der Nutzung UN-zugelassener Helme, und der Trend neigt sich stark zu vernetzten Varianten. Das Engagement der Regierung für die Verbesserung der Straßensicherheit und die Förderung fortschrittlicher Technologien wird voraussichtlich den Markt während des Prognosezeitraums weiter vorantreiben.

Wettbewerbslandschaft

Im südkoreanischen vernetzten Helmmarkt halten wichtige Akteure wie HJC, Sena, das von Samsung unterstützte Nexxbrain und das französisch-koreanische Gemeinschaftsunternehmen Cosmo-SG jeweils mittlere einstellige Marktanteile, was auf eine mittlere Konzentration hindeutet. Der Markt zeichnet sich durch Unternehmen aus, die die hauseigene Schalenproduktion mit Elektronik integrieren, was ihnen sowohl Kosten- als auch Vorlaufzeitvorteile verschafft, die für die Aufrechterhaltung der Wettbewerbsfähigkeit entscheidend sind.

Strategische Partnerschaften nehmen zu: HJC hat Senas Mesh-Gegensprechplatinen lizenziert, und das Start-up Labonic, das Carbonschalen von OEMs bezieht, konzentriert sich auf AR-Optik. Diese Kooperationen unterstreichen die wachsende Bedeutung der Nutzung externen Fachwissens zur Verbesserung des Produktangebots. Streitigkeiten um geistiges Eigentum konzentrieren sich auf die DSRC-Nachrichtenverschlüsselung und die innovative Kurz-Visier-HUD-Optik, die für die Produktdifferenzierung in diesem wettbewerbsintensiven Markt entscheidend sind.

Unternehmen stehen vor Hürden, wie der Notwendigkeit einer UN-22-Neuzertifizierung bei jedem Elektronik-Update, was die Produktentwicklungszyklen komplexer und kostspieliger macht. In einem strategischen Schwenk bewegen sich Unternehmen hin zu abonnementbasiertem Unfallbericht-Software-as-a-Service, um Datenschutzgräben und Kundenbindung aufzubauen. Dieser Wandel schafft nicht nur wiederkehrende Einnahmequellen, sondern stärkt auch die Kundenbeziehungen durch Mehrwertdienste. Gleichzeitig sind Investoren zunehmend vorsichtig angesichts des weltweiten Mangels an hochwertigen Chips, was die Bedeutung einer sicheren Komponentenversorgung für eine ununterbrochene Produktion und Lieferung unterstreicht.

Marktführer der südkoreanischen vernetzten Helmbranche

Sena Technologies Inc.

Shoei Co., Ltd.

Schuberth GmbH

LIVALL Tech Co., Ltd.

Dainese SpA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2024: Südkorea verschärfte die E-Scooter-Helmvorschriften nach Feststellungen einer Einhaltungsquote von 15,1 % und rückte damit die Nachfrage nach vernetzten Helmen mit automatischer Überprüfung in den Fokus.

- Mai 2024: Allianz Partners und Cosmo Connected stellten einen Abonnementhelm vor, der automatische Bremslichter und Sturzerkennung mit eingebetteter Unfallversicherung kombiniert.

Berichtsumfang des südkoreanischen vernetzten Helmmarkts

| Integralhelm |

| Klapphelm |

| Offener Helm |

| Halbhelm |

| Geländehelm / Motocross-Helm |

| Intelligenter HUD-integrierter Helm |

| Nur Bluetooth |

| Integriertes Audio / Kommunikation |

| HUD / AR-Display |

| Sturzerkennung und eCall |

| ADAS-Sensorsystem |

| Mehrfunktional (All-in-One) |

| Einzelfahrer |

| Beifahrer |

| Flotte / Lieferung |

| Stationärer Einzelhandel |

| Online-Direktvertrieb an Verbraucher |

| Einstieg |

| Mittelklasse |

| Premium |

| Nach Produkttyp | Integralhelm |

| Klapphelm | |

| Offener Helm | |

| Halbhelm | |

| Geländehelm / Motocross-Helm | |

| Intelligenter HUD-integrierter Helm | |

| Nach Technologieniveau | Nur Bluetooth |

| Integriertes Audio / Kommunikation | |

| HUD / AR-Display | |

| Sturzerkennung und eCall | |

| ADAS-Sensorsystem | |

| Mehrfunktional (All-in-One) | |

| Nach Endnutzer | Einzelfahrer |

| Beifahrer | |

| Flotte / Lieferung | |

| Nach Vertriebskanal | Stationärer Einzelhandel |

| Online-Direktvertrieb an Verbraucher | |

| Nach Preisklasse | Einstieg |

| Mittelklasse | |

| Premium |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südkoreanische vernetzte Helmmarkt im Jahr 2025?

Er wird auf 33,57 Millionen USD geschätzt, mit einer CAGR-Prognose von 25,81 % bis 2030.

Welcher Produkttyp führt die Verkäufe an?

Integralhelme kontrollieren 45,17 % des Umsatzes von 2024 dank der regulatorischen Präferenz für Vollschutz.

Warum gewinnen ADAS-Sensorsysteme an Bedeutung?

Unfallwarnfunktionen demonstrierten eine Risikoreduktion von 20,7 %, was Fahrer und Versicherer dazu veranlasst, sensorintensive Modelle zu bevorzugen.

Welche Kanäle wachsen am schnellsten beim Helmverkauf?

Online-Direktvertriebsplattformen expandieren jährlich um 26,21 %, da Größen-Apps das Vertrauen in die Passform verbessern.

Wie unterstützen Versicherer die Adoption vernetzter Helme?

Versicherer wie Allianz bieten Prämienrabatte und automatisierte Schadensmeldungen an, wenn zertifizierte Helme Unfallprotokolle übermitteln.

Was schränkt die Adoption in ländlichen Tourenregionen ein?

Begrenzte Akkulaufzeit und sporadische Mobilfunkabdeckung behindern kontinuierliche HUD- und V2X-Funktionen auf längeren Fahrten.

Seite zuletzt aktualisiert am: