Südkorea KI-Copilot-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

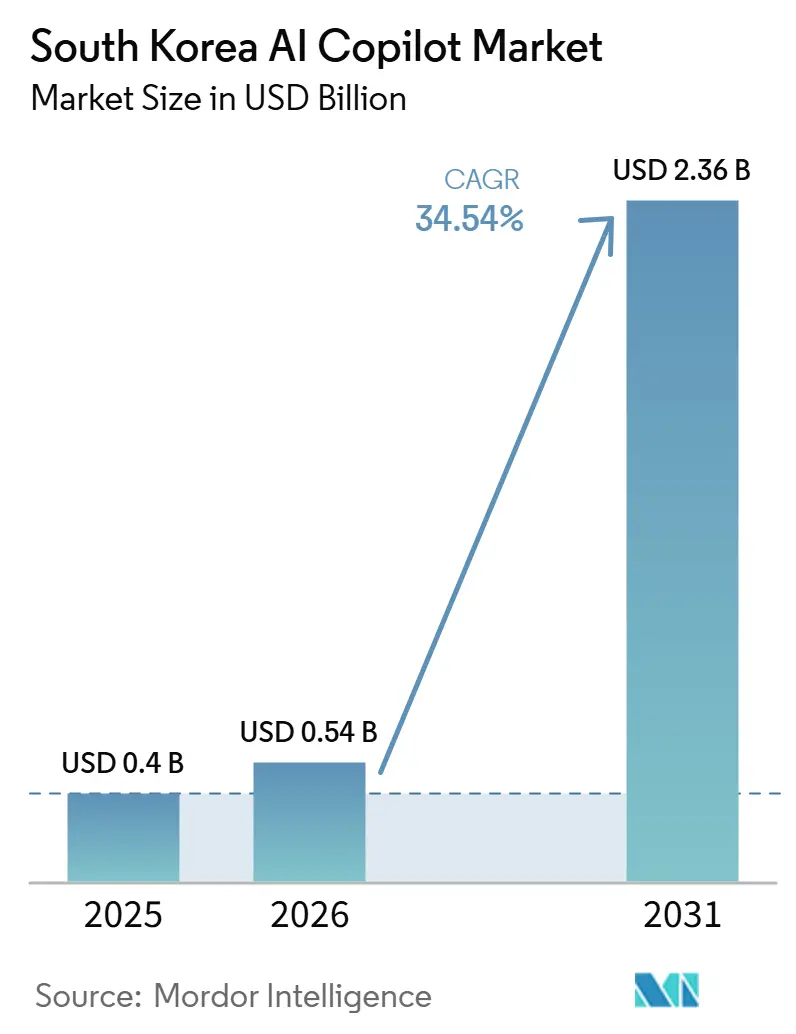

| Marktgröße im Basisjahr (2025) | 0.4 Milliarden US-Dollar |

| Marktgröße (2026) | 0.54 Milliarden US-Dollar |

| Marktgröße (2031) | 2.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 34.54% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südkorea KI-Copilot-Marktanalyse von Mordor Intelligence

Die Größe des Südkorea KI-Copilot-Marktes wurde im Jahr 2025 auf 0,40 Milliarden USD geschätzt und soll von 0,54 Milliarden USD im Jahr 2026 auf 2,36 Milliarden USD bis 2031 wachsen, bei einer CAGR von 34,54 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch eine starke Unternehmensbereitschaft unterstützt, da Südkorea schneller als die meisten Länder von der Erprobung generativer KI zur Einbettung in die tägliche Arbeit übergegangen ist. Der Produktivitätsdruck in dokumenten- und koordinationsintensiven Tätigkeitsfeldern treibt Unternehmen dazu an, Copilots in den Bereichen Kommunikation, Berichterstattung, Programmierung und Workflow-Unterstützung einzusetzen. Die Leistung in koreanischer Sprache spielt hier eine größere Rolle als in vielen anderen Märkten, was lokalen Plattformen und lokalisierten Bereitstellungen eine klarere kommerzielle Funktion verleiht. Gleichzeitig verändert eine strengere Datenverwaltung die Gestaltung von Bereitstellungen und erhöht die Nachfrage nach hybriden, eng verwalteten Unternehmensumgebungen. Die verbleibende Adoptionslücke bei kleineren Unternehmen lässt einen klaren Wachstumsspielraum für den Südkorea KI-Copilot-Markt, da sich Preisgestaltung, Infrastrukturzugang und öffentliche Förderprogramme verbessern.

Wichtigste Erkenntnisse des Berichts

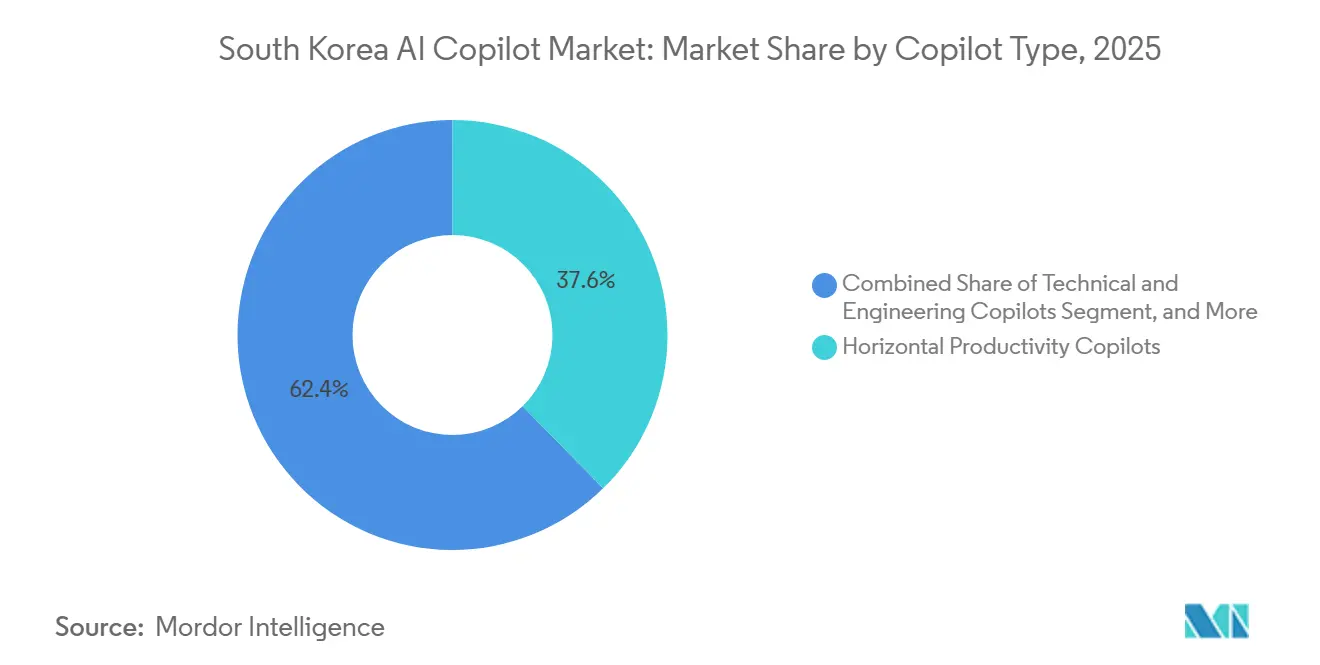

- Nach Copilot-Typ hielten Horizontale Produktivitäts-Copilots im Jahr 2025 einen Marktanteil von 37,64 % am Südkorea KI-Copilot-Markt, während Technische und Ingenieur-Copilots bis 2031 voraussichtlich mit einer CAGR von 37,12 % wachsen werden.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 71,28 % der Südkorea KI-Copilot-Marktgröße auf die Cloud-basierte Bereitstellung, während die Hybrid-Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 36,84 % wachsen wird.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 72,41 %, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 37,53 % wachsen werden.

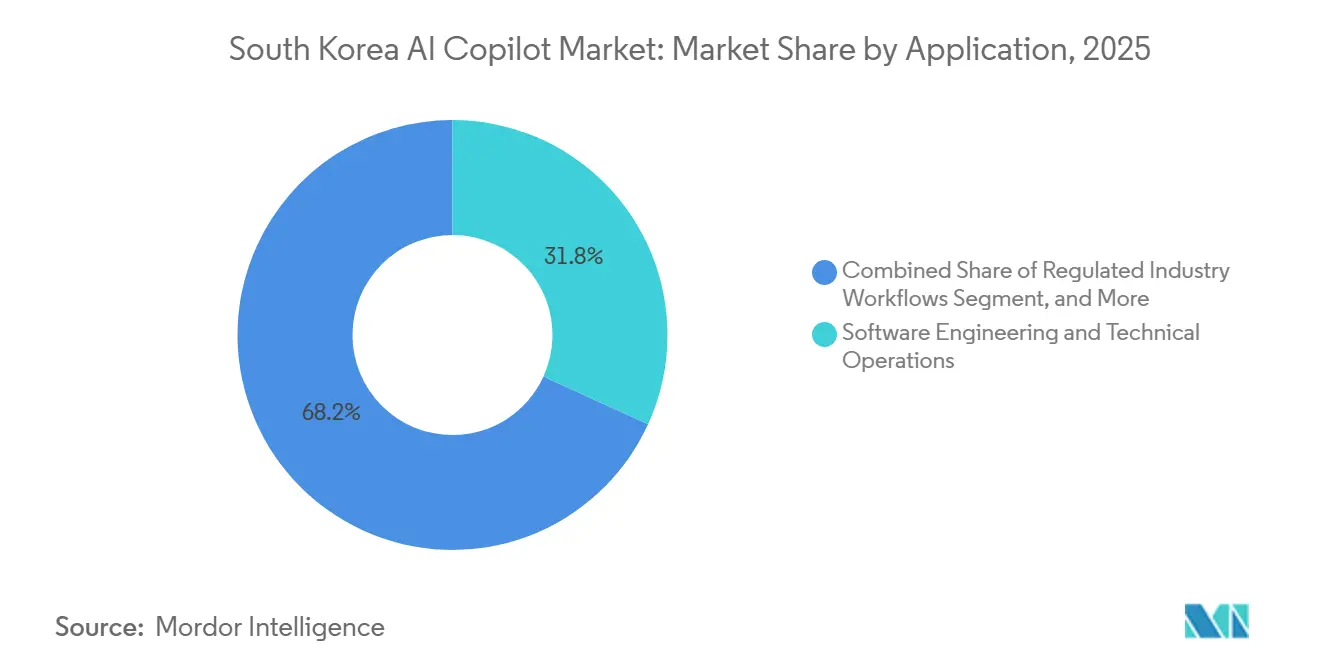

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 31,82 % auf Software-Engineering und technischen Betrieb, mit einer prognostizierten CAGR von 38,14 % bis 2031.

- Nach Endnutzerbranche hielt IT und Telekommunikation im Jahr 2025 einen Anteil von 25,73 %, während die Industriefertigung bis 2031 voraussichtlich mit einer CAGR von 36,92 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Südkorea KI-Copilot-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Produktivitätsdruck in Unternehmen bei wissensintensiven Arbeitsabläufen | +8.5% | Südkorea, am stärksten in Seoul und großen Unternehmensstandorten | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung generativer KI in Unternehmenssoftware-Stacks | +7.2% | National, mit starkem Übertragungseffekt durch umfangreiche Einführungen von Unternehmenssoftware | Kurzfristig (≤ 2 Jahre) |

| Bedarf an lokaler Sprach- und Workflow-Personalisierung | +5.8% | National, in Unternehmen, Finanzwesen und Anwendungsfällen des öffentlichen Sektors | Kurzfristig (≤ 2 Jahre) |

| Ausbau des inländischen Cloud- und LLM-Ökosystems | +4.5% | National, mit breiter Relevanz für exportorientierte Sektoren | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für Datenverwaltung und Prüfbarkeit | +3.2% | National, insbesondere in regulierten Sektoren | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel in Büro- und Betriebsfunktionen | +2.8% | National, am stärksten in IT, Fertigung und Finanzwesen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Produktivitätsdruck in Unternehmen bei wissensintensiven Arbeitsabläufen

Koreanische Unternehmen setzen Copilots ein, weil ein großer Teil der Büroarbeit nach wie vor von der repetitiven Dokumentenbearbeitung, der internen Koordination und der Berichterstellung abhängt. Samsung SDS stellte fest, dass 76 % der koreanischen Unternehmen im Jahr 2026 generative KI auf Organisationsebene eingesetzt hatten, und Zeiteinsparungen bei routinemäßiger Wissensarbeit blieben der primäre Treiber für den Einsatz.[1]Samsung SDS, "Die stufenweise Einführung von GenAI," Samsung SDS, samsungsds.com LG U+ demonstrierte, wie schnell dies skalieren kann, als das Unternehmen Microsoft 365 Copilot als Standard-Unternehmenswerkzeug einführte und innerhalb von 1 Monat nach dem vollständigen Rollout eine Nutzungsrate von 80 % unter den Mitarbeitern erzielte. Derselbe Rollout reduzierte den Zeitaufwand für Datenklassifizierungsaufgaben um 90 %, was zeigt, warum der Südkorea KI-Copilot-Markt Nachfrage von Unternehmen anzieht, die messbare Arbeitseffizienz statt bloßer Pilotaktivitäten anstreben. Da immer mehr Unternehmen direkte Zeiteinsparungen beim Schreiben, Suchen, Zusammenfassen und Überprüfen erkennen, weitet sich die Einführung von selektiven Teams auf breitere Unternehmensfunktionen aus.

Schnelle Einführung generativer KI in Unternehmenssoftware-Stacks

Die Einführungskurve hat sich verstärkt, weil koreanische Unternehmen generative KI nicht mehr als eigenständiges Experiment behandeln. Samsung SDS berichtete, dass Unternehmen in Südkorea durchschnittlich 4,4 KI-Lösungen gleichzeitig prüften, was darauf hindeutet, dass Unternehmen Copilots aktiv in breitere Software-Stacks integrieren, anstatt ein einzelnes isoliertes Tool zu testen. Microsoft nutzte Seoul im März 2026 auch zur Einführung neuer Deep-Reasoning-Agenten in Microsoft 365 Copilot, was signalisiert, dass Anbieter das Land als ernstzunehmendes Unternehmensbereitstellungsumfeld betrachten.[2]Microsoft KI-Wirtschaftsinstitut, "KI-Diffusionsbericht Q1 2026," Microsoft, microsoft.com Samsung SDS stellte fest, dass sich auch die Bereitstellungsformate diversifizieren, wobei Eigenentwicklungs- und Unternehmensversionen in Sektoren, die eine engere Systemkontrolle erfordern, häufiger werden. Dieses breite Software-Integrationsmuster unterstützt den Südkorea KI-Copilot-Markt, da die Nachfrage sowohl aus Produktivitäts-Suites als auch aus funktionsspezifischen Unternehmenssystemen kommt.

Bedarf an lokaler Sprach- und Workflow-Personalisierung

Die Leistung in koreanischer Sprache bleibt ein praktischer Kaufentscheidungsfaktor, insbesondere wenn Copilots für interne Texterstellung, Compliance-Materialien, Suche und Aufgabenausführung eingesetzt werden. NAVER veröffentlichte HyperCLOVA X THINK im Jahr 2025 und gab an, dass das Modell im KoBALT-700-Benchmark der Seoul National University an der Spitze rangierte und gleichzeitig eine starke Reasoning-Leistung in koreanischer Sprache lieferte.[3]NAVER Corporation, "NAVER Cloud veröffentlicht Reasoning-Modelle zur kostenlosen kommerziellen Nutzung und erweitert Koreas KI-Ökosystem mit proprietärer Technologie," NAVER, navercorp.com Das ist wichtig, weil Unternehmen in den Bereichen Finanzen, Verwaltung und kundenseitiger Betrieb Tools benötigen, die koreanische Terminologie mit weniger Fehlern und weniger manuellen Korrekturen verarbeiten können. NAVER Cloud unterzeichnete auch eine Vereinbarung zur Bereitstellung einer auf HyperCLOVA X basierenden generativen KI-Plattform für die Bank of Korea, was zeigt, dass sprachnative und domänentrainierte Bereitstellungen bereits sensible institutionelle Umgebungen erreichen. Im Südkorea KI-Copilot-Markt ist eine starke Lokalisierung keine nach der Bereitstellung hinzugefügte Funktionsebene, sondern oft Teil der Bereitstellungsentscheidung selbst.

Ausbau des inländischen Cloud- und LLM-Ökosystems

Südkorea baut mehr seines Unternehmens-KI-Stacks im eigenen Land auf und reduziert die Abhängigkeit von der Offshore-Verarbeitung und ausländischer Infrastruktur. NVIDIA gab im Oktober 2025 bekannt, dass 260.000 Blackwell-GPUs bei Samsung Electronics, SK Group, Hyundai Motor Group, NAVER Cloud und der koreanischen Regierung eingesetzt werden, wodurch die national installierte KI-GPU-Kapazität von 65.000 auf mehr als 300.000 Einheiten angehoben wird. NAVER stärkte auch die Entwicklerseite des Ökosystems, indem es HyperCLOVA X SEED als Open Source veröffentlichte und später HyperCLOVA X SEED 14B Think zur kostenlosen kommerziellen Nutzung freigab, wodurch der Zugang zu koreanischsprachigen Reasoning-Modellen erweitert wurde. LG CNS fügte eine Unternehmensinfrastrukturschicht mit seinem mehrsprachigen LLM mit 111 Milliarden Parametern in Zusammenarbeit mit Cohere hinzu, das für den On-Premises-Einsatz und geringere GPU-Anforderungen konzipiert ist. Dieser inländische Aufbau verbessert die langfristigen Versorgungsbedingungen für den Südkorea KI-Copilot-Markt, da er lokale Inferenz, kontrollierte Bereitstellungen und eine sektorspezifischere Produktentwicklung unterstützt.[4]LG CNS und Korea Herald, "LG CNS stellt neues LLM vor, das GPT-4o übertrifft," The Korea Herald, koreaherald.com

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lokalisierung personenbezogener Daten und Reibungsverluste bei grenzüberschreitenden Übertragungen | -3.8% | National, am stärksten in Finanzwesen, öffentlichem Sektor und datensensiblen Unternehmensanwendungsfällen | Mittelfristig (2–4 Jahre) |

| Integrationskomplexität bei bestehenden Unternehmenssystemen | -2.9% | National, am stärksten in BFSI, Fertigung und öffentlichem Sektor | Mittelfristig (2–4 Jahre) |

| Vertrauen, Halluzinationsrisiko und Prüfungsrisiko in kritischen Arbeitsabläufen | -2.2% | National, am stärksten in Gesundheitswesen, Finanzwesen und Regierung | Langfristig (≥ 4 Jahre) |

| Abhängigkeit von inländischen Anbietern und Beschaffungspräferenzhindernisse | -1.5% | National, insbesondere bei öffentlicher Beschaffung und chaebol-verbundenen Ökosystemen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Lokalisierung personenbezogener Daten und Reibungsverluste bei grenzüberschreitenden Übertragungen

Südkoreas Datenschutzvorschriften werden zu einer stärkeren Gestaltungseinschränkung für Unternehmens-Copilots, insbesondere wenn Tools interne Aufzeichnungen oder Kundendaten verarbeiten. IAPP berichtete, dass die PIPA-Reform von 2026 eine Strafgrenze von 10 % des Gesamtumsatzes und eine persönliche Aufsichtshaftung für Geschäftsführer einführte, was das praktische Risiko im Zusammenhang mit schwachem Datenmanagement erhöhte. Shin und Kim stellten außerdem fest, dass die besonderen KI-Bestimmungen unter PIPA das KI-Training mit personenbezogenen Daten nur unter strengen Prüfbedingungen erlaubten, was eine weitere Compliance-Ebene für Systeme hinzufügt, die auf Unternehmensdokumentensätzen trainiert werden. Dies veranlasst Anbieter, die Architektur rund um lokales Hosting, kontrollierte Inferenz und klarere Prüfpfade neu zu gestalten. Das Ergebnis ist eine langsamere Beschaffung für einige Cloud-first-Produkte und eine stärkere Nachfrage nach hybriden Bereitstellungsstrukturen im Südkorea KI-Copilot-Markt.

Integrationskomplexität bei bestehenden Unternehmenssystemen

Viele koreanische Unternehmen betreiben noch immer große ERP-, CRM-, HR- und Workflow-Systeme, die nicht für KI-native Interaktion konzipiert wurden. Samsung SDS identifizierte eine große Lücke zwischen Unternehmen, die generative KI eingesetzt hatten, und solchen, die KI-Agenten auf organisationsweiter Ebene verinnerlicht hatten, was auf Integrationsprobleme statt auf mangelndes Interesse hindeutet. Dasselbe Unternehmen berichtete, dass Unternehmens- und Eigenentwicklungsbereitstellungsmodelle oft mehr als 6 Monate in Anspruch nahmen, während 24 % der Eigenentwicklungsprojekte über 1 Jahr dauerten. Für kleinere Hersteller bleibt die Einführungsrate sehr niedrig, da die Umfrage des Ministeriums für KMU und Startups zur intelligenten Fertigung aus dem Jahr 2025 ergab, dass nur 0,1 % der kleinen und mittleren Hersteller KI an ihren Produktionsstandorten eingeführt hatten. Dies verlangsamt den Südkorea KI-Copilot-Markt bei komplexen Accounts, wo die eigentliche Herausforderung darin besteht, Copilots mit Live-Systemen zu verbinden und interne Daten zu bereinigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Copilot-Typ: Horizontale Copilots führen, vertikale Intelligenz beschleunigt sich

Horizontale Produktivitäts-Copilots hielten im Jahr 2025 einen Anteil von 37,64 % am Südkorea KI-Copilot-Markt und waren damit die größte Kategorie nach Umsatzbeitrag. Das Segment expandierte zuerst, weil Büro-Produktivitäts-Suites einfacher zu kaufen, zu testen und mit gängigen Arbeitsaufgaben zu verbinden waren als Tools mit engerem Anwendungsfall. Microsofts Zusammenarbeit mit KT und anderen koreanischen Unternehmen half dabei, ein praktisches Modell für den Rollout von Arbeitsplatz-Copilots in den Bereichen Kommunikation, Texterstellung, Suche und Workflow-Unterstützung zu etablieren. Dieses frühe Muster half auch der Südkorea KI-Copilot-Branche, Nachfrage in Finanzwesen, Telekommunikation und diversifizierten Unternehmensgruppen aufzubauen, wo Produktivitätsverbesserung der klarste Einstiegspunkt war.

Technische und Ingenieur-Copilots werden voraussichtlich mit einer CAGR von 37,12 % während 2026–2031 wachsen, dem schnellsten unter den Copilot-Typen. Dieses Tempo passt zur starken Konzentration des Landes in den Bereichen Halbleiter, Elektronik, Automobil, Industriesoftware und entwicklergeführte Arbeitsabläufe. Microsofts Update vom März 2026 zeigte, dass die koreanische Entwicklergemeinschaft auf GitHub 2,72 Millionen Mitglieder überschritten hatte, was die starke Nachfrage nach Code-Generierung, Debugging, Code-Review und technischen Suchassistenten unterstreicht. NAVERs fortgesetzte Arbeit an koreanischen Reasoning-Modellen und LG CNS' mehrsprachiges Unternehmens-LLM erweitern beide die technische Grundlage für Copilots in spezialisierten Ingenieurumgebungen. Funktionale Workflow-Copilots und branchenspezifische Copilots bleiben kleiner im Umfang, gewinnen aber in Finanzwesen, öffentlichen Diensten, Gesundheitswesen und Unternehmensbetrieb an Boden, da Käufer von generischer Aufgabenunterstützung zu domänenspezifischen Anwendungsfällen übergehen.

Nach Bereitstellungsmodus: Cloud behält die Skalierung, während die Hybrid-Bereitstellung schnell zunimmt

Die Cloud-basierte Bereitstellung entfiel im Jahr 2025 auf 71,28 % des Südkorea KI-Copilot-Marktes, was die Attraktivität einer schnellen Bereitstellung und geringerer anfänglicher Infrastrukturanforderungen widerspiegelte. Viele Unternehmen traten über Cloud-Software in den Markt ein, weil dies die Rollout-Zeit verkürzte und Produktivitätsgewinne früh im Einführungszyklus sichtbar machte. Samsung SDS berichtete, dass koreanische Unternehmen mehrere KI-Produkte gleichzeitig prüften, und dieses Muster begünstigte Cloud-Modelle in der ersten Einführungsphase, weil sie einfacher zu vergleichen und zu aktivieren waren. Die Cloud-Führerschaft stimmte auch mit der starken Anziehungskraft von Microsoft 365 Copilot und ähnlichen Plattformen überein, die bereits mit bestehenden Arbeitsplatzsoftwareumgebungen verbunden waren.

Die Hybrid-Bereitstellung wird voraussichtlich mit einer CAGR von 36,84 % während 2026–2031 wachsen und ist damit das am schnellsten wachsende Format im Südkorea KI-Copilot-Markt. Diese Verschiebung spiegelt strengere Datenschutzverpflichtungen wider, da Organisationen nun die Modellleistung mit einer engeren Kontrolle darüber in Einklang bringen müssen, wo Unternehmensinformationen gespeichert und verarbeitet werden. IAPP, Shin und Kim zeigten alle, dass aktualisierte Datenschutzregeln die Kosten schwacher Governance erhöhten und den Druck für prüfbare, lokalisierte Verarbeitungsstrukturen verstrkten. LG CNS verstärkte diese Richtung mit einem On-Premises-mehrsprachigen LLM, das für Unternehmen konzipiert ist, die eine geringere Exposition gegenüber externen Daten und eine größere direkte Kontrolle über ihre Infrastruktur anstreben. Die On-Premises-Bereitstellung bleibt heute kleiner, wird aber wahrscheinlich in Finanzwesen, Regierung und anderen regulierten Umgebungen wichtig bleiben, wo hybrides Design besser mit lokalen Compliance-Anforderungen in Einklang gebracht werden kann.

Nach Unternehmensgröße: Großunternehmen treiben den aktuellen Umsatz, während KMU die nächste Welle aufbauen

Großunternehmen hielten im Jahr 2025 einen Anteil von 72,41 % am Markt, was die starke Konzentration der anfänglichen Ausgaben bei großen Accounts unterstreicht. Diese Unternehmen verfügten über das Budget, die Beschaffungsstruktur, die internen Daten und die IT-Unterstützung, die erforderlich waren, um schneller als kleinere Unternehmen voranzukommen. Samsung SDS stellte fest, dass 76 % der koreanischen Unternehmen im Jahr 2026 bereits generative KI auf Organisationsebene eingesetzt hatten, und die praktischen Beispiele aus Telekommunikation, Finanzwesen und großen Arbeitsplatzumgebungen stammten hauptsächlich von gut ausgestatteten Unternehmen. In Umsatzbegriffen verankern große Accounts nach wie vor die Südkorea KI-Copilot-Marktgröße, da sie Lizenzen, Governance-Ebenen und Integrationsarbeit in einem Umfang skalieren können, den kleinere Unternehmen in der ersten Phase in der Regel nicht erreichen können.

Kleine und mittlere Unternehmen werden voraussichtlich mit einer CAGR von 37,53 % während 2026–2031 wachsen, was ihnen das stärkste Vorwärtstempo nach Unternehmensgröße verleiht. Die Koreanische Industrie- und Handelskammer, wie von der Seoul Economic Daily zitiert, berichtete im Juni 2026 von einer Lücke von 13,8 Prozentpunkten bei der Nutzung generativer KI zwischen Großunternehmen und KMU, was sowohl den Rückstand als auch den Aufholspielraum hervorhebt. Die politische Unterstützung wird auch direkter, da die Koreanische Agentur für Vertrieb kleiner und mittlerer Risikogeschäfte eine Initiative aus dem Jahr 2025 gestartet hat, die 70 % der KI-Chatbot-Implementierungskosten für produzierende KMU abdeckt. Das Ministerium für KMU und Startups legte später mit Smart Manufacturing Innovation 3.0 einen breiteren Weg fest, mit dem Ziel, bis 2030 12.000 KI-fähige Fabriken zu erreichen. Regionale Infrastrukturunterstützung, einschließlich KakaoEnterprises GPU-gestütztem Projekt in der Provinz Süd-Jeolla, sollte den Zugang für Unternehmen außerhalb der größten städtischen Unternehmenscluster weiter verbessern.

Nach Anwendung: Software-Engineering und technischer Betrieb führt in Umfang und Wachstum

Software-Engineering und technischer Betrieb entfiel im Jahr 2025 auf 31,82 % des Südkorea KI-Copilot-Marktes und war damit der größte Anwendungsbereich. Die kommerzielle Logik ist klar, da Programmierung, Dokumentation, Einarbeitung, Tests und Debugging direkte und sichtbare Produktivitätsgewinne erzeugen. Microsofts Daten vom März 2026 über Koreas 2,72 Millionen GitHub-Community-Mitglieder unterstützen die Stärke dieser Anwendungsbasis, insbesondere in Unternehmen mit großen Software- und technischen Belegschaften. Dasselbe Segment wird voraussichtlich mit einer CAGR von 38,14 % während 2026–2031 wachsen und ist damit der dynamischste Anwendungsbereich in den aktuellen Prognosen.

Wissensarbeit und Produktivitätsunterstützung ist ein weiterer wichtiger Anwendungsfall, da er den täglichen Bedarf von Büroarbeitsteams in vielen Branchen deckt. Samsung SDS identifizierte repetitive Arbeit wie Dokumentenverarbeitung, Berichterstellung und Meeting-Zusammenfassung als den Hauptnachfragetreiber für die Einführung generativer KI in Unternehmen. Kunden- und Mitarbeiterservicebetrieb gewinnt ebenfalls breitere Akzeptanz, wobei Samsung SDS' Woori-Bank-Projekt mehr als 175 KI-Agenten in den Bereichen Kreditvergabe, Vermögensverwaltung, interne Kontrollen, Kundenservice und Prozessautomatisierung einsetzen soll. Gesundheitswesen und regulierte Workflow-Anwendungen wachsen von einer kleineren Basis aus, aber das Yonsei University Health System nutzt bereits Azure OpenAI zur Unterstützung von mehr als 80 spezialisierten KI-Anwendungen und plant die Einführung von Rounding Copilot für Kliniker. Vertriebs-, Marketing-, interne Betriebs- und regulierte Workflow-Assistenten sollten weiter expandieren, da Käufer nach Tools fragen, die auf Unternehmensinhalte reagieren können, anstatt sie nur zusammenzufassen.

Nach Endnutzerbranche: IT und Telekommunikation führt heute, während die Fertigung an Dynamik gewinnt

IT und Telekommunikation hielt im Jahr 2025 einen Anteil von 25,73 % und blieb damit das größte Endnutzersegment im Südkorea KI-Copilot-Markt. Diese Position spiegelt sowohl angebotsseitige als auch nachfrageseitige Stärke wider, da Telekommunikations- und IT-Unternehmen sowohl große Nutzer von Unternehmenssoftware sind als auch dazu beitragen, das breitere KI-Ökosystem zu gestalten. KT arbeitete mit Microsoft an einer umfassenden KI-Zusammenarbeit, und LG U+ bewegte sich schnell mit Arbeitsplatzbereitstellungen, was zeigt, wie dieser Sektor als frühes Betriebsfeld für Copilots in Korea gedient hat. BFSI folgt eng, da Banken und Finanzinstitute hohe Mengen an prozessintensiver Arbeit bewältigen und starke Anreize haben, Suche, Texterstellung, Überprüfung und interne Entscheidungsunterstützung zu automatisieren.

Die Industriefertigung wird voraussichtlich mit einer CAGR von 36,92 % während 2026–2031 wachsen, dem schnellsten unter den Endnutzerbranchen. Die Fertigungsbasis bietet einen großen Expansionspool, da die Umfrage des Ministeriums für KMU und Startups aus dem Jahr 2025 ergab, dass nur 0,1 % der kleinen und mittleren Hersteller KI an Produktionsstandorten eingeführt hatten. Die im Juni 2026 angekündigte Strategie Manufacturing AI 2030 verpflichtete sich zu einer gemeinsamen Investition von 20 Billionen KRW (14,5 Milliarden USD) bis 2030, um KI in den Bereichen Halbleiter, Automobil und Schiffbau einzubetten, und gibt dieser Branche ein klares politisches und investitionsbezogenes Fundament. Breitere Recheninvestitionen unterstützen ebenfalls diesen Wandel, wobei der nationale Blackwell-GPU-Bereitstellungsplan die lokale Kapazität stärkt, die für industrielle KI-Workloads benötigt wird. Gesundheitswesen, Bildung, Medien, Regierung und Energie bleiben in Bezug auf den aktuellen Umsatz kleiner, aber jeder Bereich hat klare Anwendungsfälle, die sich ausweiten sollten, wenn Compliance-Modelle und Bereitstellungsvorlagen reifen.

Geografische Analyse

Microsoft berichtete, dass Südkorea im März 2026 mit 81,4 % die höchste KI-Einführungsrate unter den befragten Volkswirtschaften aufwies, während die Nutzung generativer KI im ersten Quartal 2026 37,1 % erreichte. Der Großraum Seoul bleibt das Zentrum der Nachfrage, da er die Hauptsitze großer Unternehmen, führende Finanzinstitute und einen Großteil der Entwickler- und Unternehmens-IT-Basis des Landes beherbergt. Microsoft nutzte Seoul auch für hochkarätige Produkteinführungen und Partnerschaftsankündigungen, was die Position der Stadt als wichtigstes kommerzielles Zentrum für die Bereitstellung von Unternehmens-Copilots unterstreicht.

Die geografische Nachfrage breitet sich nun über Seoul hinaus durch industrielle und politisch geführte Kanäle aus. Die Strategie Manufacturing AI 2030 nannte Jeonbuk und Gyeongnam als regionale Testfelder für physische KI und autonome Fertigungsdemonstrationen in bestehenden Industriekomplexen. KakaoEnterprises Lieferung von 40 NVIDIA B200-GPUs an die Provinz Süd-Jeolla im Rahmen des regionalen KI-Transformationsprogramms zeigt, dass die Infrastrukturunterstützung Fertigungsregionen erreicht, die zuvor nur begrenzten Zugang zu fortschrittlicher KI-Kapazität hatten. Microsoft richtete auch eine Busan Datacenter Academy mit der Stadt Busan ein, was die Talentbasis für den Einsatz in Logistik-, Schifffahrts- und Schwerindustrieumgebungen erweitert. Diese regionalen Schritte sind wichtig, weil der Südkorea KI-Copilot-Markt sich nicht allein auf Seoul verlassen kann, wenn er die Einführung in produktionsorientierten Sektoren vertiefen will.

Südkorea dient auch als Vorreiter-Einführungsumgebung, die die Unternehmens-KI-Produktstrategie außerhalb des Landes beeinflusst. Microsoft wählte Korea im Jahr 2025 für eine erweiterte KI-Zusammenarbeit in wichtigen Branchen und kehrte 2026 mit einer weiteren hochkarätigen Einführung zurück, was zeigt, dass globale Anbieter diesen Markt nutzen, um die Unternehmensbereitschaft im großen Maßstab zu testen. Yonhap berichtete, dass der Blackwell-Bereitstellungsplan die installierte KI-GPU-Kapazität des Landes auf mehr als 300.000 Einheiten erhöhen würde, was Südkoreas Position bei lokal gehosteter KI-Verarbeitung stärkt. Da regionale Programme, souveräne Rechenkapazität und sprachnative Modelle weiter expandieren, wird der Südkorea KI-Copilot-Markt wahrscheinlich sowohl eine inländische Wachstumsgeschichte als auch ein Testfeld für exportfähige Unternehmens-KI-Systeme bleiben.

Wettbewerbslandschaft

Der Südkorea KI-Copilot-Markt hat eine zweischichtige Wettbewerbsstruktur, die aus globalen Plattformanbietern und inländischen Unternehmenstechnologieanbietern besteht. Microsoft hält eine starke Position durch seinen Fußabdruck in Arbeitsplatzsoftware, während NAVER, Samsung SDS, LG CNS und KakaoEnterprise direkter bei der Leistung in koreanischer Sprache, der Bereitstellungsflexibilität und der Tiefe der lokalen Integration konkurrieren. Das Feld ist aktiv statt eng gesperrt, weil Käufer mehrere KI-Tools und Bereitstellungsmodelle vergleichen, anstatt sich auf einen einzigen universellen Stack festzulegen. Das hält den Südkorea KI-Copilot-Markt wettbewerbsfähig, auch wenn einige wenige große Anbieter die breiteste kommerzielle Reichweite haben.

Mehrere jüngste strategische Schritte zeigen, dass Anbieter versuchen, stärkere Positionen im Unternehmensbereich zu sichern. Samsung SDS unterzeichnete 2025 eine Wiederverkäufervereinbarung mit OpenAI und wurde damit das erste koreanische Unternehmen, das als inländischer Wiederverkäufer von ChatGPT Enterprise fungiert und Beratungs- und Supportleistungen für die Bereitstellung hinzufügt. Im April 2026 wurde Samsung SDS auch für das KI-Agenten-Banking-Projekt der Woori Bank ausgewählt, was seine Rolle von der Implementierungsunterstützung zur Multi-Agenten-Unternehmensorchestrierung über Kernbankfunktionen hinaus erweitert. NAVER stärkte seine Position durch die Veröffentlichung von HyperCLOVA X THINK und die spätere Open-Source-Freigabe kommerzieller Reasoning-Assets, was ihm hilft, sowohl Unternehmensglaubwürdigkeit als auch ein breiteres inländisches Entwicklerökosystem aufzubauen. LG CNS fügte einen weiteren Differenzierungsweg durch sein mehrsprachiges LLM mit Cohere und durch tiefere SAP-verknüpfte Unternehmensarbeit hinzu, was für große Accounts relevant ist, die KI in etablierten Systemen statt daneben wollen.

Offener Raum bleibt am stärksten in der KMU-Fertigung, regulierten Workflows und technischen Assistenten, die für koreanische und mehrsprachige industrielle Umgebungen entwickelt wurden. Die niedrige KI-Basis in kleinen Fertigungsstätten bedeutet, dass Anbieter, die erschwingliche, handhabbare Copilots verpacken können, noch Raum haben, Marktanteile zu gewinnen. Compliance-Regeln schaffen auch einen echten Vorteil für Unternehmen mit lokalen Hosting-Optionen, stärkeren Governance-Tools und Vertrautheit mit koreanischen Datenschutzanforderungen. Gleichzeitig sollte die expandierende lokale Modell- und Infrastrukturbasis verhindern, dass der Markt zu stark von einer einzigen ausländischen Plattform abhängig wird. Der Wettbewerb sollte daher bis 2031 stark bleiben, wobei Plattformtiefe, Sprachqualität und Unternehmensintegration wahrscheinlich wichtiger sein werden als einfache Markenbekanntheit.

Marktführer im Südkorea KI-Copilot-Bereich

Microsoft Corporation

Alphabet Inc.

Salesforce, Inc.

ServiceNow, Inc.

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2026: NAVER Cloud veröffentlichte HyperCLOVA X SEED 14B Think im Juli 2026 als kostenloses Open-Source-Handelsasset. Das vollständig mit proprietärer Technologie unter Verwendung von Pruning- und Destillationstechniken entwickelte Release zielt darauf ab, Südkoreas KI-Technologieökosystem zu stärken, indem ein produktionsfähiges koreanischsprachiges Reasoning-Modell zu geringen Rechenkosten bereitgestellt wird.

- Juni 2026: SK Group-Vorsitzender Chey Tae-won kündigte am 14. Juni beim Icheon Forum eine Initiative „ein Agent pro Person” an und verpflichtete sich, jedem SK Group-Mitarbeiter in allen Tochtergesellschaften als Teil der KI-Transformations-Roadmap der Gruppe einen individuellen KI-Assistenten bereitzustellen. Der Microsoft 365 Copilot-Rollout von SK Group mit 120.000 Mitarbeitern, unterstützt durch ein dediziertes Copilot Command Center, bildet die Grundlage dieser Initiative.

- Juni 2026: Die koreanische Regierung und der Privatsektor kündigten am 29. Juni die Strategie Manufacturing AI 2030 an und verpflichteten sich zu einer gemeinsamen Investition von 20 Billionen KRW (14,5 Milliarden USD) bis 2030, um KI in der Halbleiter-, Automobil- und Schiffbaufertigung einzubetten. Die Strategie zielt auf eine wirtschaftliche Wertschöpfung von über 100 Billionen KRW und plant, vollständige KI-Fabriken als südkoreanisches Exportprodukt für Volkswirtschaften mit hohem Entwicklungsstand und ASEAN-Märkte zu positionieren.

- April 2026: Samsung SDS wurde am 7. April 2026 als bevorzugter Bieter für das KI-Agenten-Banking-Projekt der Woori Bank ausgewählt. Das Projekt setzt über 175 KI-Agenten in 5 Kernbankbereichen ein: Unternehmenskreditvergabe, Vermögensverwaltung, interne Kontrollen, Kundenservice und Prozessautomatisierung, mit dem Ziel einer 30-prozentigen Verbesserung der operativen Verarbeitungsgeschwindigkeit. Etwa 90 KI-Agenten sind für den ersten Einsatz bis Dezember 2026 geplant.

Berichtsumfang des Südkorea KI-Copilot-Marktes

Der Südkorea KI-Copilot-Markt bezieht sich auf das Ökosystem von KI-gesteuerten intelligenten Assistenten, die in Unternehmens- und Verbrauchersoftwareanwendungen integriert sind, um menschliche Fähigkeiten zu verbessern und komplexe Aufgaben im Land zu automatisieren. Diese Copilots nutzen fortschrittliche Grundlagenmodelle, einschließlich großer Sprachmodelle (LLMs) und generativer KI, um kontextbezogene Echtzeit-Vorschläge zu liefern, Inhalte zu generieren, Daten zu analysieren und Workflows nahtlos in bestehenden digitalen Tools auszuführen. Der Markt umfasst verschiedene Copilot-Typen, die von allgemeinen horizontalen Produktivitätstools bis hin zu spezialisierten funktionalen, technischen und branchenspezifischen Lösungen reichen. Diese KI-Systeme werden in Cloud-basierten, hybriden und On-Premises-Umgebungen eingesetzt und bedienen Organisationen aller Größen in Südkorea. Sie werden in verschiedenen Anwendungen eingesetzt, darunter Wissensarbeitsunterstützung, Softwareentwicklung, Kundenservice und Vertriebsförderung, in Branchen wie IT, BFSI, Fertigung und Regierung. Angetrieben durch Südkoreas hochentwickelte digitale Infrastruktur, die schnelle Einführung neuer Technologien durch große Konglomerate (Chaebols) und KMU gleichermaßen sowie starke staatliche Unterstützung für die KI-Integration helfen diese Copilots lokalen Organisationen, die betriebliche Effizienz zu steigern, die manuelle kognitive Belastung zu reduzieren und einen Wettbewerbsvorteil in der globalen digitalen Wirtschaft zu erhalten.

Der Bericht zum Südkorea KI-Copilot-Markt ist segmentiert nach Copilot-Typ (Horizontale Produktivitäts-Copilots, Funktionale Workflow-Copilots, Technische und Ingenieur-Copilots sowie Branchenspezifische Copilots), Bereitstellung (Cloud-basiert, Hybrid und On-Premises), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Anwendung (Wissensarbeit und Produktivitätsunterstützung, Software-Engineering und technischer Betrieb, Kunden- und Mitarbeiterservicebetrieb, Vertriebs-, Marketing- und Umsatzförderung, Geschäftsprozess- und Unternehmensbetrieb sowie Regulierte Branchen-Workflows) und Endnutzerbranche (IT und Telekommunikation, BFSI, Gesundheitswesen und Biowissenschaften, Einzel- und E-Commerce, Industriefertigung, Bildungs- und Forschungseinrichtungen, Medien und Unterhaltung, Regierung und Verwaltung, Energie und Versorgungsunternehmen sowie Sonstige Endnutzerbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Horizontale Produktivitäts-Copilots |

| Funktionale Workflow-Copilots |

| Technische und Ingenieur-Copilots |

| Branchenspezifische Copilots |

| Cloud-basiert |

| Hybrid |

| On-Premises |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Wissensarbeit und Produktivitätsunterstützung |

| Software-Engineering und technischer Betrieb |

| Kunden- und Mitarbeiterservicebetrieb |

| Vertriebs-, Marketing- und Umsatzförderung |

| Geschäftsprozess- und Unternehmensbetrieb |

| Regulierte Branchen-Workflows |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Einzel- und E-Commerce |

| Industriefertigung |

| Bildungs- und Forschungseinrichtungen |

| Medien und Unterhaltung |

| Regierung und Verwaltung |

| Energie und Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Nach Copilot-Typ | Horizontale Produktivitäts-Copilots |

| Funktionale Workflow-Copilots | |

| Technische und Ingenieur-Copilots | |

| Branchenspezifische Copilots | |

| Nach Bereitstellung | Cloud-basiert |

| Hybrid | |

| On-Premises | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Anwendung | Wissensarbeit und Produktivitätsunterstützung |

| Software-Engineering und technischer Betrieb | |

| Kunden- und Mitarbeiterservicebetrieb | |

| Vertriebs-, Marketing- und Umsatzförderung | |

| Geschäftsprozess- und Unternehmensbetrieb | |

| Regulierte Branchen-Workflows | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| BFSI | |

| Gesundheitswesen und Biowissenschaften | |

| Einzel- und E-Commerce | |

| Industriefertigung | |

| Bildungs- und Forschungseinrichtungen | |

| Medien und Unterhaltung | |

| Regierung und Verwaltung | |

| Energie und Versorgungsunternehmen | |

| Sonstige Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Südkorea KI-Copilot-Markt derzeit?

Der Südkorea KI-Copilot-Markt wurde im Jahr 2026 auf 0,54 Milliarden USD geschätzt und soll bis 2031 2,36 Milliarden USD erreichen, mit einer CAGR von 34,54 %.

Welcher Copilot-Typ führt beim Umsatz in Südkorea?

Horizontale Produktivitäts-Copilots führten im Jahr 2025 mit einem Anteil von 37,64 %, was die starke Unternehmensnachfrage nach Tools für Arbeitsplatztexterstellung, Suche, Zusammenfassung und Aufgabenunterstützung widerspiegelt.

Welche Anwendung wächst am schnellsten bei Südkorea KI-Copilots?

Software-Engineering und technischer Betrieb ist sowohl das größte Anwendungssegment mit 31,82 % im Jahr 2025 als auch das am schnellsten wachsende mit einer CAGR von 38,14 % bis 2031.

Warum nimmt die Hybrid-Bereitstellung in Korea so schnell zu?

Die Hybrid-Bereitstellung wird voraussichtlich mit einer CAGR von 36,84 % wachsen, weil Unternehmen eine bessere Kontrolle über sensible Daten wünschen und gleichzeitig leistungsstarke Cloud-basierte KI-Funktionen nutzen möchten.

Welcher Endnutzersektor bietet die stärkste Wachstumschance?

Die Industriefertigung wird voraussichtlich mit einer CAGR von 36,92 % bis 2031 wachsen, unterstützt durch die Strategie Manufacturing AI 2030 und eine noch niedrige KI-Basis in vielen Produktionsumgebungen.

Was verlangsamt die breitere Einführung bei kleineren Unternehmen?

KMU stehen vor höheren Hürden bei Kosten, Talenten und Systemintegration, obwohl öffentliche Förderprogramme und regionale Infrastrukturprojekte beginnen, diese Lücken zu verringern.

Seite zuletzt aktualisiert am: