Südkorea Aftermarket TPMS Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

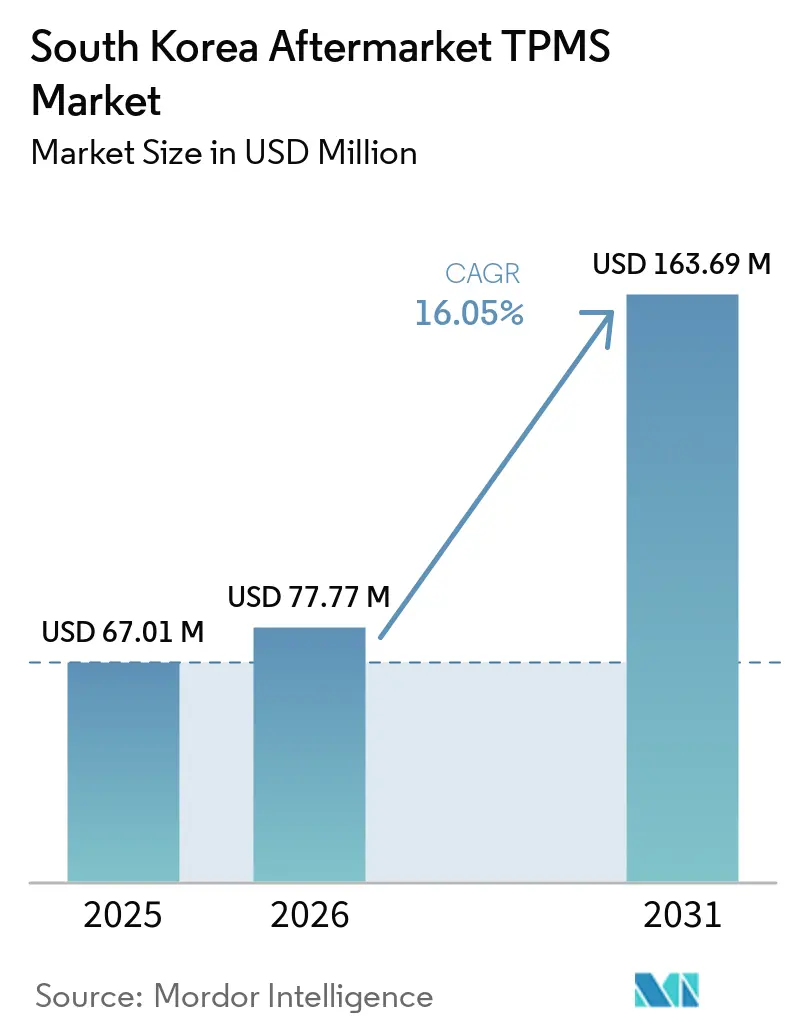

| Marktgröße im Basisjahr (2025) | 67.01 Millionen US-Dollar |

| Marktgröße (2026) | 77.77 Millionen US-Dollar |

| Marktgröße (2031) | 163.69 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südkorea Aftermarket TPMS Marktanalyse von Mordor Intelligence

Die Marktgröße des südkoreanischen Aftermarket-TPMS-Marktes wird voraussichtlich von 67,01 Millionen USD im Jahr 2025 auf 77,77 Millionen USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 163,69 Millionen USD erreichen, bei einem CAGR von 16,05 % während des Prognosezeitraums (2026-2031). Die rasche Expansion spiegelt das Zusammenspiel strenger nationaler Sicherheitsvorschriften, einer zunehmenden Durchdringung von Elektrofahrzeugen und der wachsenden Präferenz für Reifen mit größerem Durchmesser wider, die Dual-Frequenz-Sensortechnologie erfordern. Die zunehmende Verbreitung des Internethandels komprimiert die Preisstreuung und ermöglicht gleichzeitig Do-it-yourself-Sensormontagen (DIY), was das Ersatzvolumen erhöht. Gleichzeitig verknüpfen Flottenoperatoren TPMS-Daten mit Telematik-Dashboards, um den Kraftstoffverbrauch und ungeplante Ausfallzeiten zu reduzieren, was die Nachfrage nach intelligenten, Bluetooth-fähigen Sensoren steigert [1]„Aktualisierungen des Kraftfahrzeugverwaltungsgesetzes,” Ministerium für Land, Infrastruktur und Verkehr, molit.go.kr. Die Überprüfung der Cybersicherheit prägt ebenfalls die Produkt-Roadmaps, da verschlüsselte Telemetrie zu einem Differenzierungsmerkmal wird.

Wichtigste Erkenntnisse des Berichts

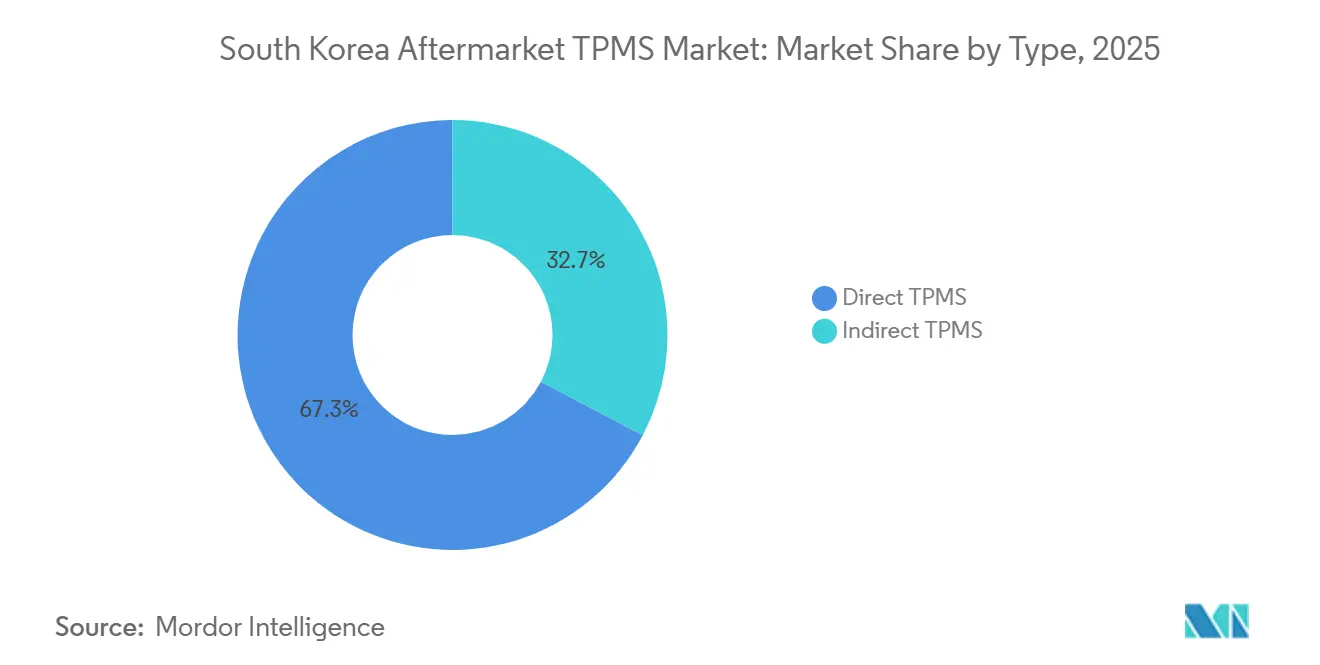

- Nach Typ entfiel im Jahr 2025 ein Anteil von 67,28 % des südkoreanischen Aftermarket-TPMS-Marktanteils auf Direkt-TPMS, während Indirekt-TPMS bis 2031 voraussichtlich einen CAGR von 16,09 % verzeichnen wird.

- Nach Technologieintegration hielten eigenständige Sensoren im Jahr 2025 einen Anteil von 57,16 % am südkoreanischen Aftermarket-TPMS-Markt, während intelligente/vernetzte Lösungen im Zeitraum 2026-2031 mit einem CAGR von 16,28 % wachsen sollen.

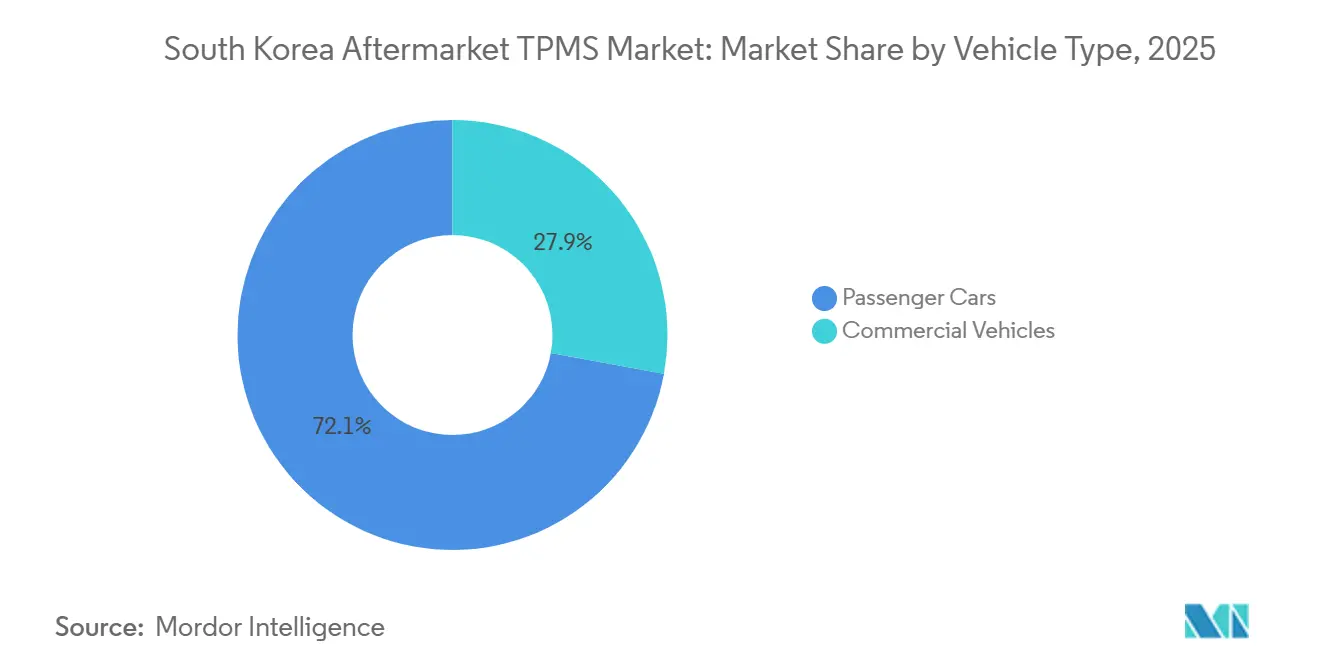

- Nach Fahrzeugtyp dominierten Personenkraftwagen mit einem Anteil von 72,11 % am südkoreanischen Aftermarket-TPMS-Markt im Jahr 2025; Nutzfahrzeuge werden mit einem CAGR von 16,16 % bis 2031 die schnellste Expansion verzeichnen.

- Nach Vertriebskanal behielten Offline-Outlets im Jahr 2025 einen Anteil von 65,78 % am südkoreanischen Aftermarket-TPMS-Markt, während Online-Plattformen mit einem CAGR von 16,33 % bis 2031 am schnellsten wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südkoreanischen Aftermarket-TPMS-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Pflicht zur Nachrüstung | +3.2% | Südkorea landesweit | Mittelfristig (2-4 Jahre) |

| Anstieg im Online-Reifen- und Teilehandel | +2.8% | Städtische Gebiete, Metropolregion Seoul | Kurzfristig (≤ 2 Jahre) |

| Wachsende SUV-/Elektrofahrzeug-Reifenaufrüstungen | +2.1% | Südkorea mit Konzentration in wohlhabenden Bezirken | Mittelfristig (2-4 Jahre) |

| Flotten-Telematik-Pakete mit integriertem Bluetooth-LE-Smart-TPMS | +1.9% | Nutzfahrzeugkorridore, Logistikzentren | Langfristig (≥ 4 Jahre) |

| Treueprogramme inländischer Reifenhersteller | +1.7% | Südkorea landesweit über Händlernetzwerke | Kurzfristig (≤ 2 Jahre) |

| Start-up-Innovation schafft Nische für „Premium-Nachrüstung” | +1.4% | Flottenoperatoren, Premiumfahrzeugsegmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Pflicht zur Nachrüstung aller Personenkraftwagen, die vor der Fristverländerung 2013 erstmals zugelassen wurden

Südkoreas TPMS-Pflicht gilt für Fahrzeuge, die ab 2013 erstmals zugelassen wurden, doch Millionen von Fahrzeugen der Baujahre 2008-2012 verfügen noch immer nicht über Werksensoren. Bei regelmäßigen Inspektionen empfehlen Servicezentren zunehmend universelle Nachrüstungen, um den verschärften Sicherheitsprüfungen zu entsprechen. Lieferanten bieten vorprogrammierte Kits an, die Original-IDs klonen, wodurch lange Wiederanlernzyklen umgangen und die Werkstattzeit reduziert wird. Der latente Pool an alternden Fahrzeugen hält daher die Basisnachfrage aufrecht, insbesondere in dicht besiedelten Regionen, in denen die Einhaltung der Inspektionspflicht streng durchgesetzt wird.

Anstieg im Online-Reifen- und Teilehandel auf Plattformen, die auf DIY-Sensortausch abzielen

Inländische E-Commerce-Riesen unterbieten die Händlerpreise für Universalsensoren und sprechen damit preisbewusste Fahrer an. Fahrzeughalter können nun in kompakte Programmierwerkzeuge investieren, um neue Sensoren beim saisonalen Radwechsel nahtlos zu koppeln, wodurch die Kosten des Werkzeugs effektiv auf mehrere Fahrzeuge verteilt werden. Da transparente Preisgestaltung und Nutzerbewertungen den Wettbewerb verschärfen, reagieren traditionelle stationäre Händler, indem sie Dienstleistungen wie lebenslangen Wiederanlern-Support und erweiterte Garantien bündeln, um ihren Marktanteil zu sichern.

Wachsende SUV-/Elektrofahrzeug-Reifenaufrüstungen (mehr als 18 Zoll), die neue Mehrfrequenz-Sensoren erfordern

Hankook Tire berichtete, dass ein erheblicher Anteil der Reifenverkäufe für Neufahrzeuge auf Reifen mit 18 Zoll oder größer entfiel, was die wachsende Beliebtheit von SUVs und Elektrofahrzeugen (EV) widerspiegelt. Größere Räder werden häufig mit europäischen Importen assoziiert, die eine bestimmte Frequenz verwenden, während inländische Marken eine andere Frequenz nutzen. Um diesen Unterschied zu überbrücken, setzen Servicezentren zunehmend auf dual-frequenz-programmierbare Sensoren. Diese Sensoren vereinfachen das Bestandsmanagement und decken dabei nahezu das gesamte Fahrzeugspektrum ab. Infolgedessen steigert der Trend zu höherwertigen Reifenaufrüstungen den durchschnittlichen Auftragswert pro Ersatzzyklus im südkoreanischen Aftermarket-Reifendruckkontrollsystem-Markt (TPMS).

Flotten-Telematik-Pakete mit integriertem Bluetooth-LE-Smart-TPMS zur Senkung der Gesamtbetriebskosten

Start-ups wie BANF, in Partnerschaft mit KORE Wireless, integrieren BLE-Sensoren, die Daten an Cloud-Dashboards übertragen[2]„BANF-Partnerschaftsankündigung,” KORE Wireless, korewireless.com. Diese Dashboards verknüpfen Druck-, Temperatur- und Profiltiefendaten mit spezifischen Streckenprofilen. Pilotflotten haben Reduzierungen des Kraftstoffverbrauchs und Verlängerungen der Reifenlebensdauer gemeldet und dabei innerhalb kurzer Zeit eine Kapitalrendite erzielt. Die Glaubwürdigkeit dieser integrierten Telematik-Systeme wird durch ISO-Normen gestärkt, was Logistikoperatoren dazu veranlasst, intelligentes TPMS in ihre neuen Verträge aufzunehmen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltend hohe Arbeitskosten | -2.3% | Städtische Servicezentren, Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Fragmentierung der Modelljahrprotokolle | -1.8% | Südkorea landesweit, alle Fahrzeugmarken betreffend | Mittelfristig (2-4 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datenschutz | -1.2% | Städtische Gebiete mit hoher Verbreitung vernetzter Fahrzeuge | Mittelfristig (2-4 Jahre) |

| HF-Überlastung | -0.8% | Ballungsräume Seoul, Busan, Daegu | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltend hohe Arbeitskosten für Sensormontage und Steuergeräte-Wiederanlernen

Servicezentren berechnen eine Spanne für Demontage, Ventilersatz und Auswuchten, wobei pro Besuch zusätzliche Programmiergebühren anfallen. Händler, die sich am oberen Ende des Preisspektrums positionieren, betonen den Einsatz garantierter OEM-Teile und den zusätzlichen Vorteil der Haftungsabdeckung. Im Gegensatz dazu setzen unabhängige Werkstätten auf Aftermarket-Sensoren, was ihnen eine wettbewerbsfähigere Preisgestaltung ermöglicht. Steigende Arbeitskosten verzögern proaktive Ersetzungen. Dies verlängert wiederum die Serviceintervalle und dämpft die kurzfristigen Volumina im südkoreanischen Aftermarket-TPMS-Markt.

Fragmentierung der Modelljahrprotokolle verursacht häufige Kompatibilitätsfehler

Kias SUV-Linie 2025 wechselt zu einem proprietären Sensor-Sicherheits-Handshake, der beliebte Multiprotokoll-Komponenten wie den Hamaton HTS-3600 sofort unbrauchbar macht. Händler beeilen sich, unterschiedliche SKUs pro Fahrzeugidentifikationsnummer-Bereich zu bevorraten, was das Lager aufbläht und Kapital bindet. Schrader veröffentlicht eilig EZ-Sensor-Firmware-Updates, aber Servicebuchten sehen sich weiterhin mit Fehlanpassungsfehlern konfrontiert, da Steuergeräte geklonte IDs ablehnen. Wenn Warnleuchten nach der Installation weiterhin leuchten, steigt die Unzufriedenheit der Kunden, was zu Wiederholungsbesuchen führt, die die Gewinne der Installateure schmälern. Die Fragmentierung zwingt den südkoreanischen Aftermarket-TPMS-Markt, höhere Forschungs- und Entwicklungs- sowie Logistikkosten zu tragen, was letztendlich in Preiserhöhungen mündet, die diskretionäre Aufrüstungen verlangsamen könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Direktsysteme behaupten Dominanz trotz Wachstum indirekter Systeme

Direktsysteme erfassten im Jahr 2025 einen Anteil von 67,28 % am südkoreanischen Aftermarket-TPMS-Markt und untermauern damit die Segmentführerschaft. Batteriebetriebene Ventilschaftsensoren übertragen absolute Druck- und Temperaturwerte und bieten Echtzeit-Warnungen, die von OEMs und leistungsorientierten Fahrern bevorzugt werden. Jede entleerte Batterie löst jedoch einen vollständigen Sensortausch aus, was die Lebenszykluskosten erhöht. Indirektes TPMS, das bis 2031 voraussichtlich einen CAGR von 16,09 % verzeichnen wird, nutzt vorhandene ABS-Raddrehzahlsensoren und vermeidet Hardware im Reifen. Jüngste Algorithmen reduzieren Fehlalarme und ziehen Flottenkäufer an, die einen geringeren Wartungsaufwand anstreben. Infolgedessen werden indirekte Lösungen stetig Marktanteile gewinnen, während Direkt-TPMS im südkoreanischen Aftermarket weiterhin Premiumpreise erzielen wird.

Die indirekte Nutzung kommt auch ländlichen Werkstätten zugute, denen fortschrittliche Programmierwerkzeuge fehlen, da die Kalibrierung nach Reifenwechseln lediglich Steuergeräte-Rücksetzungen erfordert. Die Unfähigkeit, absolute Druckwerte anzuzeigen, schränkt jedoch die Integration mit aufkommenden Telematik-Dashboards ein. Infolgedessen bündeln Lieferanten indirekte Software mit optionalen BLE-Erweiterungen, die die Funktionalität bei ausreichendem Budget erhöhen, und schaffen so eine gestufte Aufrüstungsleiter über Fahrzeugbesitzzyklen hinweg.

Nach Technologieintegration: Intelligente Lösungen treiben zukünftiges Wachstum

Eigenständige Module behielten im Jahr 2025 einen Anteil von 57,16 % am südkoreanischen Aftermarket-TPMS-Markt, dank breiter Kompatibilität und niedrigerer Stückpreise. Sie erfüllen die UNECE R64-Konformität ohne externe Konnektivität und sind daher das Standard-Ersatzteil für budgetbewusste Kraftfahrer. Im Gegensatz dazu soll intelligentes/vernetztes TPMS mit einem CAGR von 16,28 % wachsen, da Flotten Echtzeit-Dashboards und prädiktive Analysen schätzen. Da BLE- und eSIM-Module in großen Stückzahlen erschwinglicher werden, wird der Markt für intelligente Sensoren im südkoreanischen Aftermarket-TPMS voraussichtlich erheblich wachsen.

Daten aus kommerziellen Pilotprojekten zeigen, dass die Aufrechterhaltung einer optimalen Druckabweichung zu erheblichen Kraftstoffeinsparungen führen und die Reifenlebensdauer verlängern kann. Diese messbaren Vorteile unterstützen starke Amortisationsmodelle und positionieren vernetztes TPMS als bevorzugte Wahl für neue Logistikverträge. Kosten im Zusammenhang mit der Cybersicherheitshärtung, wie fortschrittliche Verschlüsselung und rotierende IDs, erhöhen jedoch die Materialkosten im Vergleich zu herkömmlichen eigenständigen Einheiten leicht. Lieferanten, die eine durchgängige Sicherheitszertifizierung gewährleisten, sind gut positioniert, um während des gesamten Prognosezeitraums höhere Margen zu erzielen.

Nach Fahrzeugtyp: Nutzfahrzeugsegment entwickelt sich zum Wachstumstreiber

Personenkraftwagen machten im Jahr 2025 einen Anteil von 72,11 % am südkoreanischen Aftermarket-TPMS-Markt aus, was auf die enorme installierte Basis zurückzuführen ist, die auf das Mandat von 2013 zurückgeht. Die Ersatznachfrage erreicht ihren Höhepunkt, wenn frühe Sensoren das Ende ihrer Lebensdauer erreichen und SUV-Besitzer größere Räder montieren, die neue Sensoren erfordern. Der südkoreanische Aftermarket-TPMS-Markt für Personenkraftwagen bleibt daher substanziell, auch wenn die durchschnittlichen Verkaufspreise pro Einheit tendenziell sinken.

Nutzfahrzeuge sind auf dem Weg zum schnellsten Wachstum mit einem CAGR von 16,16 % bis 2031. Die ISO hat TPMS offiziell in ihre Telematik-Konformitätsnormen für Frachtführer aufgenommen, was eine weitverbreitete Nachrüstung in Flotten veranlasst. Der primäre Wert liegt in der Minimierung von Ausfallzeiten und der Sicherstellung der Einhaltung gesetzlicher Vorschriften, was intelligentes TPMS zu einem entscheidenden Faktor bei der Bewertung der Gesamtbetriebskosten macht. Lieferanten, die integrierte Sensorik für Druck, Temperatur und Profiltiefe anbieten, gewinnen bei Fernverkehrsoperateuren an Beliebtheit, insbesondere bei solchen, die jährlich erhebliche Strecken zurücklegen.

Nach Vertriebskanal: Digitale Transformation gestaltet den Marktzugang neu

Offline-Standorte, Händler, nationale Reifenketten und Nachbarschaftswerkstätten machten im Jahr 2025 einen Anteil von 65,78 % am südkoreanischen Aftermarket-TPMS-Markt aus. Ihre anhaltende Attraktivität liegt in professionellen Montageeinrichtungen, Auswuchtung und sofortigen Steuergeräte-Wiederanlernmöglichkeiten. Dennoch ermutigen hohe Arbeitskosten und Reisezeiten preissensible Verbraucher dazu, auf Online-Angebote umzusteigen, insbesondere für unkomplizierte Sensortausche beim saisonalen Radwechsel.

Online-Portale werden voraussichtlich mit einem CAGR von 16,33 % wachsen, angetrieben durch transparente Preisgestaltung, Lieferung am nächsten Tag und tutorialreiche Produktseiten. Universell programmierbare Sensoren zu Preisen von 20-40 USD unterbieten OEM-Einheiten um mehr als die Hälfte und erweitern das DIY-Publikum. Um relevant zu bleiben, werben stationäre Werkstätten nun für Pauschalpreisinstallationspakete für online gekaufte Sensoren und schaffen damit hybride Servicemodelle, die den Komfort des E-Commerce mit professioneller Montagekompetenz verbinden.

Geografische Analyse

Die Hauptstadtregion Seoul mit ihrer dichten Fahrzeugpopulation und strengem Inspektionsregime führt den südkoreanischen Aftermarket-TPMS-Markt an. Werkstätten in der Provinz Gyeonggi verzeichnen während der Frühjahrs- und Herbst-Reifenwechselsaison einen Aktivitätsanstieg, da Fahrzeughalter zwischen Ganzjahres- und Winterrädern wechseln. Die hohe Konzentration von SUV-Fahrzeugen in der Region steigert die Nachfrage nach dual-frequenz-programmierbaren Sensoren, die sowohl inländische als auch importierte Modelle bedienen.

Der Hafen von Incheon sowie der Logistikdrehkreuz Busan bilden das Rückgrat der Fernfrachtbranche und treiben eine rasche Einführung von intelligentem TPMS bei Lkw-Flotten voran. Flottenoperatoren, die Sensordaten in ihre Routenoptimierungsalgorithmen integrieren, haben signifikante Rückgänge sowohl bei Leerlaufzeiten als auch bei reifenbedingten Pannen am Straßenrand festgestellt. Darüber hinaus stärken staatliche Subventionen für CNG-betriebene Lieferwagen, die ein bordeigenes TPMS vorschreiben, diesen Trend in den Küstenprovinzen weiter.

In kleineren Städten wie Daegu, Daejeon und Gwangju ist ein merklicher Anstieg bei Online-TPMS-Bestellungen zu verzeichnen, da E-Commerce-Plattformen Herausforderungen bei der letzten Meile der Lieferung bewältigen. Jüngere Fahrer in Universitätsstädten, die durch ihre digitale Kompetenz und weniger Werkstätten gekennzeichnet sind, zeigen eine ausgeprägte Neigung zu DIY-TPMS-Installationen. Da Glasfaser-Breitband und Same-Day-Kurierdienste allgegenwärtig werden, gleichen sich die einst unterschiedlichen Intervalle für Sensortausche in den Regionen an und ebnen den Weg für eine konsistente Wachstumstrajektorie im südkoreanischen Aftermarket-TPMS-Markt.

Wettbewerbslandschaft

Sensata-Schrader behauptet seine Marktpräsenz durch seine OEM-Herkunft und bietet programmierbare EZ-Sensor-SKUs an, die im Katalog jedes großen Distributors gelistet sind. Continental koppelt Sensoren mit einem als Dienstleistung angebotenen Software-Dashboard, das zusammen mit digitalen Fahrtenschreibern verkauft wird und wiederkehrende Einnahmen generiert, die mit Hardware-Margen konkurrieren. Denso bedient japanisch gebrandete Importe, die in Bezirken mit hohem Expatriaten-Anteil verbreitet sind, und sichert sich damit eine stabile Nische. Die koreanischen Marktführer Hyundai Mobis und CUB Elecparts nutzen Just-in-time-Logistik, um Lieferzeiten für Notfallnachschub zu verkürzen, wenn neue Kia-Protokolle mit wenig Vorwarnung erscheinen.

Protokollwechsel sind sowohl eine Waffe als auch ein Risiko. Kias Handshake-Änderung 2025 verschaffte Hyundai Mobis monatelang einen Erstbewegungs-Vorteil, aber Sensatas Firmware-Patch stellte die Parität bis Jahresende wieder her. Das Start-up BANF zielt auf Premium-Flotten ab, die keine ungeplanten Reifenausfallzeiten tolerieren. Seine prädiktive Verschleißtelemetrie integriert sich in die globale Cloud von Volvo Trucks und sichert Glaubwürdigkeit über die inländischen Grenzen hinaus. Continental reagiert mit der Vorankündigung eines radargestützten Seitenwand-Spannungsmonitors, der Mitte 2026 auf den Markt kommen soll, was einen Schwenk zur Mehrfachsensorfusion anstelle von eigenständigem TPMS signalisiert.

Cybersicherheit entwickelt sich zum neuen Schlachtfeld. Hyundai AutoEver vermarktet Abonnement-Scans für vernetzte Sensoren, die keine bordeigene Verschlüsselung hosten können. Sensata investiert in Edge-Authentifizierungschips, die voraussichtlich 2027 eingeführt werden. Da Lieferanten Software in Hardware einbetten, verschiebt der Mix aus wiederkehrenden Einnahmen die Wirtschaftlichkeit des südkoreanischen Aftermarket-TPMS-Marktes und belohnt Unternehmen, die sowohl Programmierkompetenz als auch Fertigungskapazität aufrechterhalten.

Marktführer der südkoreanischen Aftermarket-TPMS-Branche

Continental AG

Autel Intelligent Technology

Sensata Technologies, Inc. (Schrader)

Cub Elecparts Inc.

Hyundai Mobis Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: BANF und KORE Wireless stellten ein fortschrittliches TPMS vor, das BLE und KI-Analysen nutzt. Sie behaupten, es liefere erhebliche Kraftstoffeinsparungen und eine beträchtliche Reduzierung der Ausfallzeiten für Pilotflotten.

- Juli 2025: Bitsensing unterzeichnete ein Memorandum of Understanding mit dem KAIST AVE Lab und ZetaMobility zur Kommerzialisierung eines KI-gestützten 4D-Bildgebungsradars, das TPMS-Daten in fortschrittliche Fahrerassistenzsysteme integriert.

Berichtsumfang des südkoreanischen Aftermarket-TPMS-Marktes

Der südkoreanische TPMS-Marktbericht ist segmentiert nach Typ (Direkt-TPMS und Indirekt-TPMS), Technologieintegration (eigenständige TPMS-Einheiten und intelligentes/vernetztes TPMS), Fahrzeugtyp (Personenkraftwagen und Nutzfahrzeuge) sowie Vertriebskanal (Offline und Online). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Direkt-TPMS |

| Indirekt-TPMS |

| Eigenständige TPMS-Einheiten |

| Intelligentes/vernetztes TPMS |

| Personenkraftwagen | Schrägheckfahrzeuge |

| Limousinen | |

| Sport Utility Vehicles und Mehrzweckfahrzeuge | |

| Nutzfahrzeuge | Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge | |

| Busse und Reisebusse |

| Offline |

| Online |

| Nach Typ | Direkt-TPMS | |

| Indirekt-TPMS | ||

| Nach Technologieintegration | Eigenständige TPMS-Einheiten | |

| Intelligentes/vernetztes TPMS | ||

| Nach Fahrzeugtyp | Personenkraftwagen | Schrägheckfahrzeuge |

| Limousinen | ||

| Sport Utility Vehicles und Mehrzweckfahrzeuge | ||

| Nutzfahrzeuge | Leichte Nutzfahrzeuge | |

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Busse und Reisebusse | ||

| Nach Vertriebskanal | Offline | |

| Online | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südkoreanische Aftermarket-TPMS-Markt im Jahr 2026?

Der Markt wird voraussichtlich von 67,01 Millionen USD im Jahr 2025 auf 77,77 Millionen USD im Jahr 2026 wachsen und ist auf dem Weg zu einem CAGR von 16,05 % bis 2031.

Welche TPMS-Technologie wächst am schnellsten?

Intelligente/vernetzte Sensoren expandieren mit einem CAGR von 16,28 %, da Flotten Reifendaten mit Telematik-Dashboards integrieren.

Werden Cybersicherheitsfunktionen obligatorisch?

Obwohl noch nicht vorgeschrieben, entwickelt sich verschlüsselte Telemetrie nach Studien, die Tracking-Risiken bei unverschlüsselten TPMS-Übertragungen aufgedeckt haben, zu einem wettbewerblichen Differenzierungsmerkmal.

Werden intelligente oder eigenständige Sensoren bevorzugt?

Eigenständige Einheiten dominieren heute, doch intelligente/vernetzte Sensoren wachsen mit einem CAGR von 16,28 % aufgrund von BLE- und OTA-Fähigkeiten.

Welcher Vertriebskanal gewinnt inkrementelle Einnahmen?

Online-Marktplätze verzeichnen die schnellsten Zuwächse mit einem CAGR von 16,33 %, da Same-Day-Lieferung traditionelle Kanalvorteile untergräbt.

Seite zuletzt aktualisiert am: