Größe und Marktanteil des südostasiatischen Kundendatenplattform-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

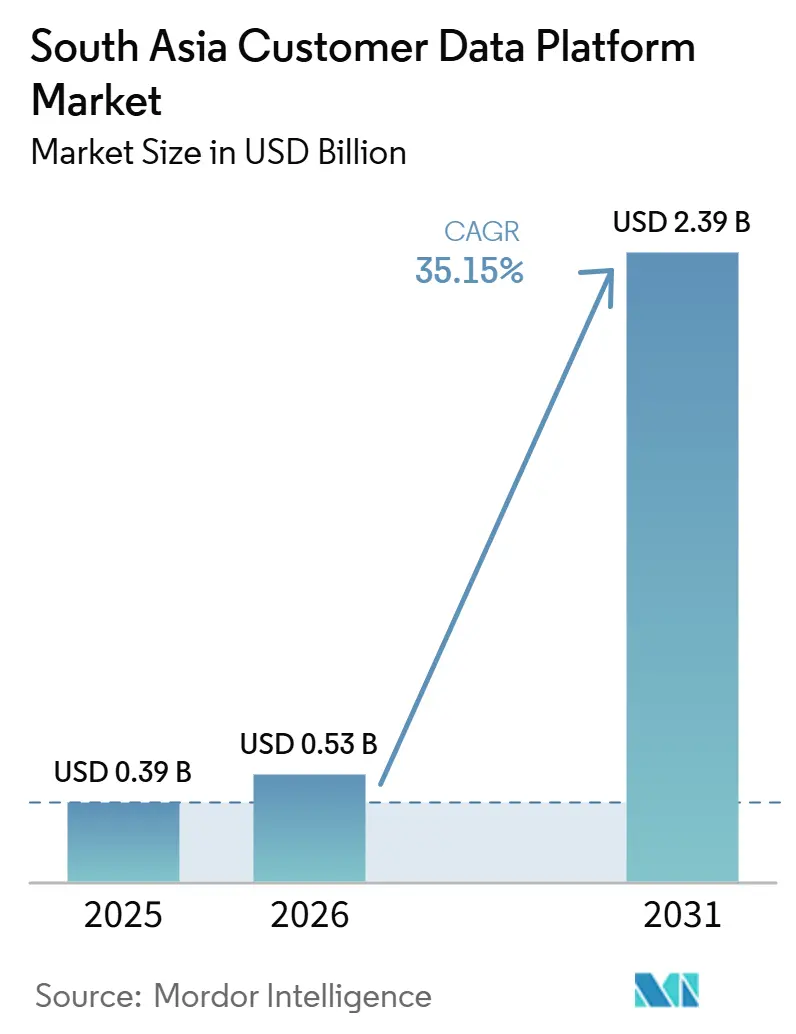

| Marktgröße im Basisjahr (2025) | 0.39 Milliarden US-Dollar |

| Marktgröße (2026) | 0.53 Milliarden US-Dollar |

| Marktgröße (2031) | 2.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 35.15% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südostasiatischen Kundendatenplattform-Marktes von Mordor Intelligence

Der südostasiatische Kundendatenplattform-Markt wurde im Jahr 2025 auf 0,39 Milliarden USD geschätzt und soll von 0,53 Milliarden USD im Jahr 2026 auf 2,39 Milliarden USD bis 2031 wachsen, mit einem CAGR von 35,15 % während des Prognosezeitraums (2026–2031). Der südostasiatische Kundendatenplattform-Markt gewinnt an Dynamik, da Unternehmen konsensbasierte Erstanbieterdaten nun als grundlegende Betriebsanforderung und nicht mehr als Marketing-Zusatz betrachten. Die DPDP-Regeln 2025 in Indien haben die Steuerung von Kundendaten auf den Vorstandsagenden höher angesiedelt, insbesondere in den Bereichen Finanzdienstleistungen, Einzelhandel, Gesundheitswesen und behördennahe Organisationen. Der südostasiatische Kundendatenplattform-Markt profitiert auch von einer schnelleren digitalen Akzeptanz, zunehmender Komplexität der Kundenbindung und einer stärkeren Nachfrage nach einheitlichen Profilen, die über mobile Apps, Websites, Messaging-Kanäle und physische Standorte hinweg funktionieren. Der Wettbewerb verschärft sich, da globale Unternehmenssuiten große und komplexe Implementierungen anstreben, während in Indien ansässige Plattformen ihre Positionen mit WhatsApp-nativen Designs, regionaler Sprachunterstützung und mobilorientierten Bereitstellungsmodellen verteidigen. Die wichtigste kurzfristige Einschränkung für den südostasiatischen Kundendatenplattform-Markt ist der Mangel an spezialisierten Implementierungsfachkräften, der die Lieferzeiten verlängert und den Wert von verwalteten Diensten und partnergeführter Bereitstellungsunterstützung erhöht.

Wichtigste Erkenntnisse des Berichts

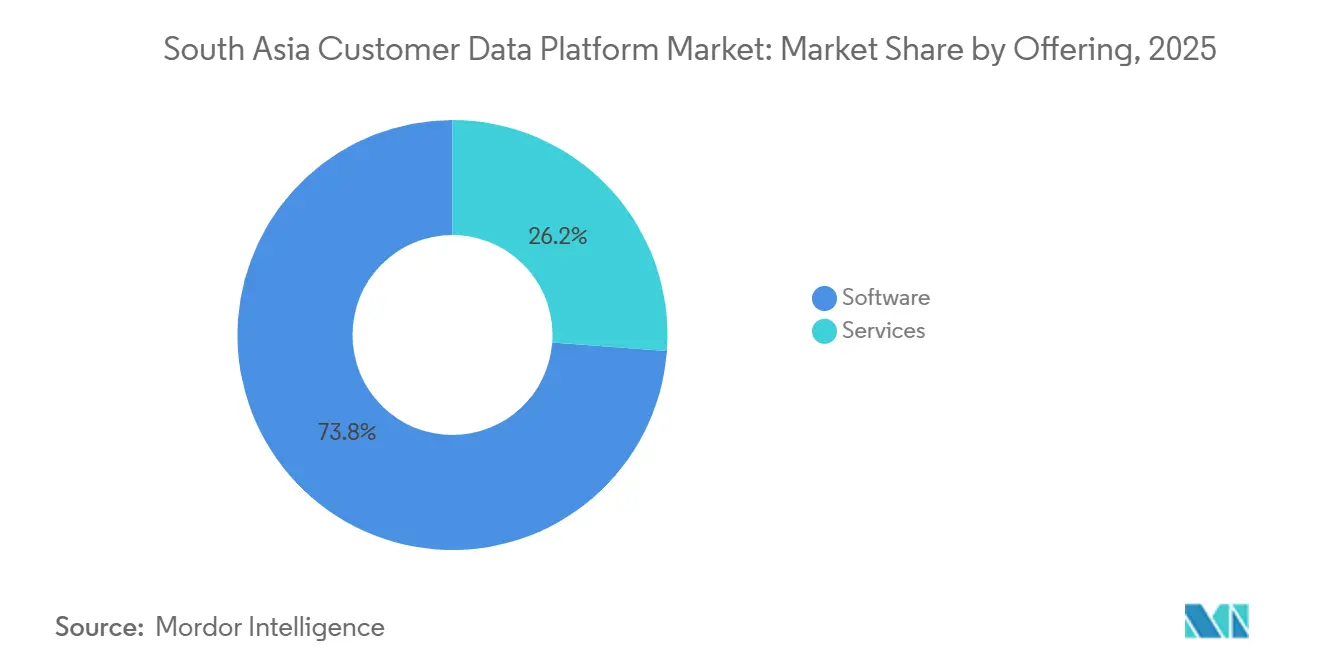

- Nach Angebot hielt Software im Jahr 2025 einen Umsatzanteil von 73,81 % am südostasiatischen Kundendatenplattform-Markt, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 35,91 % wachsen werden.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Umsatzanteil von 69,53 % auf die Cloud, während Hybrid bis 2031 voraussichtlich den höchsten CAGR von 36,19 % verzeichnen wird.

- Nach Unternehmensgröße entfielen im Jahr 2025 69,26 % des Umsatzanteils auf Großunternehmen, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einem CAGR von 35,87 % wachsen werden.

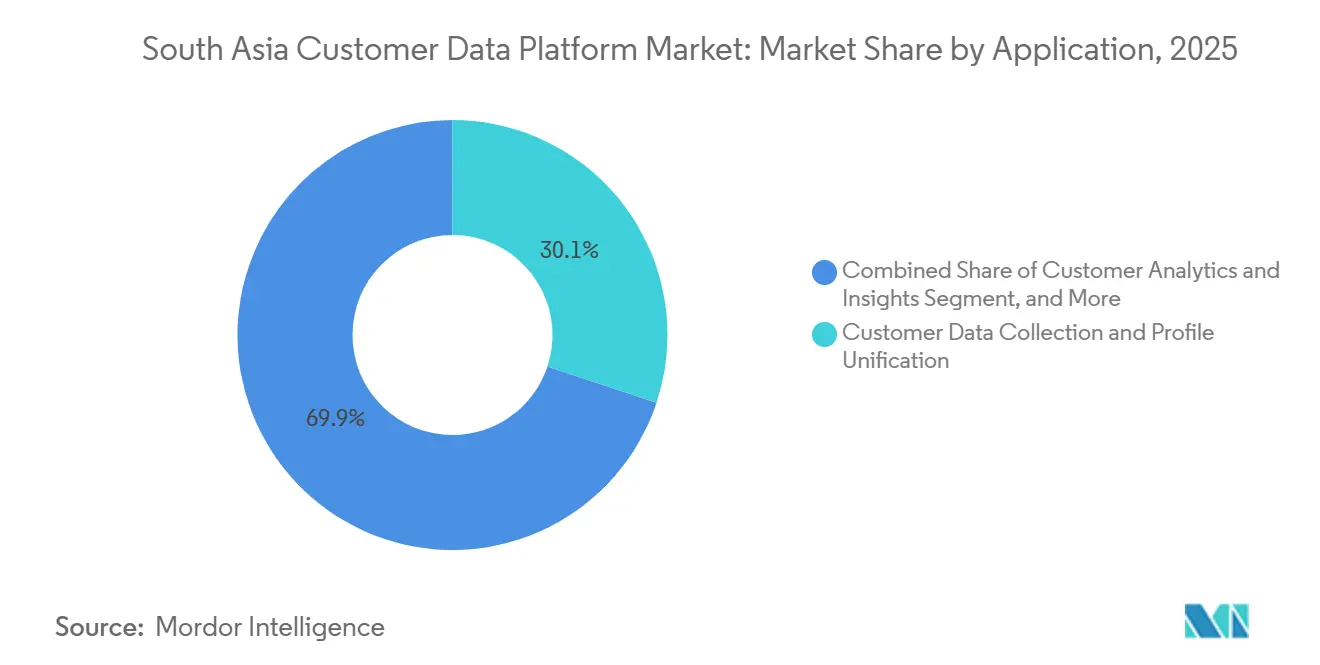

- Nach Anwendung entfielen 30,11 % des Marktvolumens des südostasiatischen Kundendatenplattform-Marktes im Jahr 2025 auf Kundendatenerfassung und Profilvereinheitlichung, während Zielgruppensegmentierung und Personalisierung bis 2031 voraussichtlich mit einem CAGR von 36,82 % wachsen werden.

- Nach Endnutzerbranche hielt Einzelhandel und E-Commerce im Jahr 2025 einen Umsatzanteil von 33,27 %, während Gesundheitswesen und Biowissenschaften bis 2031 voraussichtlich mit einem CAGR von 37,12 % wachsen werden.

- Nach Geografie hielt Indien im Jahr 2025 einen Anteil von 78,67 % am südostasiatischen Kundendatenplattform-Markt und wird voraussichtlich auch den schnellsten regionalen CAGR von 36,91 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im südostasiatischen Kundendatenplattform-Markt

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Zunehmender Druck zur Monetarisierung von Erstanbieterdaten im Einzelhandel und im BFSI-Sektor | +7.2% | Indien, mit früher Ausbreitung auf Bangladesch und Pakistan | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach datenschutzkonformem Design aufgrund Indiens Datenlokalisierungs- und Einwilligungsregeln | +6.8% | Indien als primärer Treiber, Ausbreitung auf Sri Lanka und den Rest Südasiens | Kurzfristig (≤ 2 Jahre) |

| Schnelles Wachstum des Omnichannel-Handels und der Super-App-Datenströme | +5.5% | Indien als Kern, Ausbreitung auf Bangladesch und Pakistan | Mittelfristig (2–4 Jahre) |

| KI-gestützte Next-Best-Action-Orchestrierung im Kundenbindungsmanagement | +4.8% | Global, mit konzentrierter Umsetzung in Indiens digitalem Unternehmenssektor | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Echtzeit-Identitätsauflösung und ereignisgesteuerter Aktivierung | +4.5% | E-Commerce-Ökosysteme in Indien und Bangladesch | Mittelfristig (2–4 Jahre) |

| Ausweitung von Warehouse-nativen und zusammensetzbaren Datenarchitekturen | +3.6% | Indische Technologieproduktunternehmen, früher Einstieg im pakistanischen SaaS-Sektor | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Druck zur Monetarisierung von Erstanbieterdaten im Einzelhandel und im BFSI-Sektor

Der südostasiatische Kundendatenplattform-Markt profitiert vom raschen Wandel weg von losen und fragmentierten Kundenzielgruppenmodellen hin zur einwilligungsbasierten Aktivierung von Erstanbieterdaten. Indiens DPDP-Regeln 2025 haben es für regulierte Sektoren schwieriger gemacht, sich auf schwache Einwilligungspraktiken zu verlassen, was Banken, Versicherer und organisierte Einzelhändler dazu veranlasste, Systeme einzuführen, die Kundenberechtigungen kanalübergreifend erfassen, speichern und anwenden können.[1]Regierung von Indien, „Regeln zum Schutz digitaler personenbezogener Daten, 2025”, Ministerium für Elektronik und Informationstechnologie, cadp.in Dieser Druck ist sowohl kommerzieller als auch regulatorischer Natur, da Vermarkter weiterhin einheitliche Profile benötigen, um Konversionseffizienz, Kundenbindung und Cross-Selling-Leistung in mobilorientierten Kundenwegen zu verbessern. Salesforce berichtete im Jahr 2026, dass 81 % der Vermarkter in Indien KI eingesetzt hatten, aber fragmentierte und irrelevante Daten die Ergebnisse noch immer einschränkten, was den Wert einer stärkeren Datengrundlage erhöhte. Wenn Kundendatensätze über 5 oder mehr Systeme verteilt sind, gewinnt der südostasiatische Kundendatenplattform-Markt an Relevanz, da die Profilvereinheitlichung sowohl für die Compliance als auch für die Umsatzgenerierung notwendig wird.

Nachfrage nach datenschutzkonformem Design aufgrund Indiens Datenlokalisierungs- und Einwilligungsregeln

Der südostasiatische Kundendatenplattform-Markt wird auch durch die Notwendigkeit vorangetrieben, Datenschutzkontrollen direkt in den Betrieb von Kundendaten zu integrieren. Die offiziellen DPDP-Regeln 2025 verlangten eine klare und zweckgebundene Einwilligung, eine einfachere Rücknahme, Meldepflichten bei Datenschutzverletzungen und eine stärkere Kontrolle über die Verarbeitung personenbezogener Daten, was eng mit den Governance-Funktionen übereinstimmt, für die viele Kundendatenplattformen konzipiert sind. Dieser Wandel ist bedeutsam, da ältere CRM- und Kampagnen-Tools nicht dafür ausgelegt waren, als zentrale Schicht für die Einwilligungsverfolgung, Zweckbeschränkung und kontrollierte Kundenaktivierung zu fungieren. Im Gesundheitswesen ist der Druck noch stärker, da digitale Gesundheitsabläufe auf einwilligungsgebundenem Datenaustausch beruhen, was eine einheitliche Infrastruktur für das Patientenengagement bei Anbietern und privaten Krankenhausnetzwerken relevanter gemacht hat.[2]Nationale Gesundheitsbehörde Indiens, „Ayushman Bharat Digital Mission – ABHA Health ID Statistiken”, Nationale Gesundheitsbehörde Indiens, abdm.gov.in Der südostasiatische Kundendatenplattform-Markt verzeichnet daher eine stärkere Kaufdringlichkeit aus regulierten Sektoren, die Systeme benötigen, die Personalisierung mit Prüfbarkeit verbinden können.

Schnelles Wachstum des Omnichannel-Handels und der Super-App-Datenströme

Der südostasiatische Kundendatenplattform-Markt expandiert parallel zu einer Verbraucherreise, die sich nun über Entdeckung, Surfen, Chat, Prämien und Kauf in mehreren vernetzten Umgebungen erstreckt. In Indien interagieren Marken oft mit demselben Verbraucher über Apps, Websites, Marktplätze, Messaging und Geschäfte, was zu getrennten Datensätzen führt, sofern kein System zur Vereinheitlichung vorhanden ist. Diese Komplexität breitet sich in ganz Südasien aus, da der digitale Handel zunehmend mobil- und messaging-orientiert wird, insbesondere für Kundensupport und Wiederholungskäufe. Der Wandel verändert auch das Kräfteverhältnis, da Marken, die keine eigene Kundendatenschicht aufbauen, Gefahr laufen, zu stark von Plattformintermediären für Targeting und Kundeneinblicke abhängig zu werden. Das macht den südostasiatischen Kundendatenplattform-Markt wichtiger, da Unternehmen versuchen, die direkte Sichtbarkeit auf das Kundenverhalten und die langfristige Engagement-Ökonomie zu erhalten.

KI-gestützte Next-Best-Action-Orchestrierung im Kundenbindungsmanagement

Der südostasiatische Kundendatenplattform-Markt entwickelt sich über die Stapelverarbeitungssegmentierung hinaus hin zu Echtzeit-Entscheidungsfindung, die die nächste beste Aktion für jeden Nutzer empfehlen oder auslösen kann. Die Ergebnisse von Salesforce aus dem Jahr 2026 zeigten eine breite KI-Akzeptanz unter indischen Vermarktern, aber dieselbe Forschung wies auch auf fragmentierte Daten als Haupthindernis für die Wertschöpfung hin, was den Bedarf an einer einheitlichen Kundendatenschicht verstärkte. Dies ist bedeutsam, da regelbasiertes Kampagnenmanagement schwieriger zu skalieren wird, wenn Marken App-Benachrichtigungen, E-Mail, SMS und WhatsApp gleichzeitig koordinieren müssen. Die Übernahme von Aampe durch MoEngage im Jahr 2026 zeigte auch, wie sich der Wettbewerbsfokus auf autonome Entscheidungsfindung pro Nutzer und schnellere Engagement-Optimierung im Produktionsmaßstab verlagert. Infolgedessen wird der südostasiatische Kundendatenplattform-Markt zunehmend danach beurteilt, wie schnell er Kundensignale in Aktionen umwandeln kann, und nicht nur danach, wie gut er Kundendatensätze speichert.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Hohe Implementierungskomplexität bei fragmentierten Unternehmensdatenstapeln | -3.2% | Große Unternehmen in Indien, Bangladesch und Pakistan über alle Unternehmensgrößen hinweg | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachkräften für Reverse-ETL, Identitätsauflösung und Kundendatenplattform-Architektur | -2.6% | Gesamtes Südasien, am stärksten außerhalb der metropolitanen Technologiezentren Indiens | Mittelfristig (2–4 Jahre) |

| Compliance-Kosten durch Anforderungen an Datenspeicherort, Einwilligung und Prüfung | -1.9% | Indien und grenzüberschreitende Betreiber in ganz Südasien | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Anbieterabhängigkeit bei suite-geführten Kaufentscheidungen für Kundendatenplattformen | -1.5% | Große Unternehmen in Indien, mit Ausbreitung auf BFSI-Käufer in Bangladesch und Sri Lanka | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungskomplexität bei fragmentierten Unternehmensdatenstapeln

Der südostasiatische Kundendatenplattform-Markt sieht sich noch immer mit Reibungsverlusten konfrontiert, da viele Unternehmen Kundendatensätze über getrennte CRM-, ERP-, Analyse-, Handels- und Kampagnensysteme verteilt halten. Diese Konstellation macht die Profilvereinheitlichung zu einem langen Integrationsprogramm statt zu einer schnellen Software-Einführung. Die Herausforderung ist in Südasien ausgeprägter, da viele Unternehmen während der letzten Welle der digitalen Transformation neue Cloud-Tools auf ältere Systeme aufgesetzt haben, was die Lücke zwischen Datenquellen vergrößert statt vereinfacht hat. Käufer in Bangladesch und Pakistan stehen oft vor zusätzlichem Aufwand, da lokale Konnektoren, regionale Zahlungsintegrationen und Implementierungsunterstützung weniger ausgereift sind als in Indien. Deshalb schafft der südostasiatische Kundendatenplattform-Markt mehr Raum für Anbieter und Partner, die vorgefertigte Konnektoren, verwaltete Dienste und stärkere Bereitstellungsunterstützung anbieten können.

Mangel an Fachkräften für Reverse-ETL, Identitätsauflösung und Kundendatenplattform-Architektur

Der südostasiatische Kundendatenplattform-Markt wird auch durch einen Mangel an Ingenieuren eingeschränkt, die Reverse-ETL-Pipelines, Identitätsgraphen, Warehouse-native Setups und einwilligungskonforme Schemata entwerfen können. Indien verfügt über eine große Ingenieurbasis, aber das tiefste kundendatenplattform-spezifische Talent ist nach wie vor in Bengaluru, Hyderabad und Mumbai konzentriert, was Käufern in Sekundärstädten weniger lokale Optionen lässt. Die Herausforderung ist in Bangladesch und Pakistan größer, wo digitaler Handel und digitales Marketing schneller wachsen als die spezialisierte Datentechnikkapazität. Dies verlangsamt Implementierungen, erhöht die Abhängigkeit von Partnern und kann die Ausweitung von Pilotanwendungsfällen auf die vollständige Produktionsbereitstellung verzögern. Der südostasiatische Kundendatenplattform-Markt wird weiterhin Anbieter mit starken Befähigungsmodellen belohnen, da die Verfügbarkeit von Fachkräften das Tempo der Akzeptanz noch immer beeinflusst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Wachstum der Dienstleistungen verändert das softwaregeführte Bereitstellungsmodell

Software hatte im Jahr 2025 einen Anteil von 73,81 % am Marktvolumen des südostasiatischen Kundendatenplattform-Marktes, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 35,91 % wachsen werden. Dieses Muster zeigt, dass der südostasiatische Kundendatenplattform-Markt für den ersten Einstieg noch auf verpackte Plattformen angewiesen ist, da die Software-Bereitstellung in der Regel einen schnelleren Weg zur betrieblichen Nutzung bietet. Es zeigt auch, dass Käufer nicht bei der Lizenzschicht stehen bleiben, da fortgeschrittenere Aktivierungsanwendungsfälle eine anhaltende Konfigurations-, Integrations- und Optimierungsunterstützung erfordern. Die Softwarebasis bleibt wichtig, aber das Wachstum verlagert sich auf die Unterstützungsarbeit, die erforderlich ist, um die Plattform in realen Geschäftsumgebungen effektiv zu machen.

Die Kundendatenplattform-Branche in Südasien folgt einem Pfad, bei dem Dienstleistungen wachsen, wenn Implementierungen tiefer und geschäftskritischer werden. Sobald Käufer von der Profilvereinheitlichung zur Echtzeit-Identitätsauflösung, einwilligungsgebundenen Aktivierung und KI-gestützten Entscheidungsfindung übergehen, steigt der Umfang der Partner- und Dienstleistungsarbeit mit ihnen. Das Warehouse-native Modell von RudderStack spiegelt diesen Wandel wider, da offene und zusammensetzbare Architekturen in der Regel mehr spezialisierte Implementierungs- und Abstimmungsarbeit erfordern als einfachere Standardbereitstellungen.[3]RudderStack, „Warehouse-native Architektur erklärt”, RudderStack, rudderstack.com Das bedeutet, dass der Dienstleistungsumsatz nicht wächst, weil Software schwächer wird, sondern weil der südostasiatische Kundendatenplattform-Markt in eine operativere und eingebettetere Nutzungsphase übergeht.

Nach Bereitstellungsmodus: Cloud wird zur Standardarchitektur

Cloud hielt im Jahr 2025 einen Umsatzanteil von 69,53 %, während Hybrid bis 2031 voraussichtlich den höchsten CAGR von 36,19 % verzeichnen wird. Die aktuelle Führungsposition der Cloud zeigt, dass die meisten Käufer noch immer verwaltete Infrastruktur bevorzugen, die die Hardwarebelastung reduziert und die Bereitstellungszeit verkürzt. Dies ist besonders wichtig für mittelständische Unternehmen, die Skalierbarkeit und Flexibilität benötigen, ohne zunächst eine umfangreiche interne Infrastruktur aufzubauen. Gleichzeitig zeigt das schnellere Wachstum von Hybrid, dass Compliance und Agilität nun in derselben Architektur koexistieren müssen.

Der südostasiatische Kundendatenplattform-Markt bewegt sich daher nicht in eine einfache Richtung, in der Cloud alle anderen Modelle vollständig ersetzt. On-Premises bleibt für staatliche und stark regulierte BFSI-Anwendungsfälle relevant, bei denen Prüfkontrollen, Sicherheitsregeln und Souveränitätsbedenken noch immer mehr Gewicht haben als Geschwindigkeit allein. Das Hybrid-Wachstum spiegelt die Notwendigkeit wider, sensible Daten und Einwilligungskontrollen näher an der lokalen Infrastruktur zu halten und gleichzeitig Cloud-Schichten für eine breitere Verarbeitung und Aktivierung zu nutzen. Anbieter mit klareren Hybrid-Blueprints und stärkeren Compliance-Kontrollen werden in regulierten Kaufzyklen wahrscheinlich wettbewerbsfähiger bleiben.[4]Tealium, „Kundendatenschicht vs. Kundendatenplattform im Jahr 2026: Den kritischen Unterschied für Datenerfassung und Aktivierung verstehen”, Tealium, tealium.com

Nach Unternehmensgröße: Großunternehmen führen, während kleine und mittlere Unternehmen schneller aufholen

Großunternehmen hielten im Jahr 2025 einen Umsatzanteil von 69,26 %, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einem CAGR von 35,87 % wachsen werden. Diese Führungsposition war zu erwarten, da größere Unternehmen früher mit der Fragmentierung von Kundendaten durch Mehrkanalhandel, Cross-Selling-Programme und Kundenbindungsmaßnahmen im großen Maßstab konfrontiert wurden. Sie hatten auch größere Budgets und mehr Druck, Daten über mehrere Produkte, Kanäle und Geschäftsbereiche hinweg zu koordinieren. Dennoch zeigt das schnellere Wachstum kleiner und mittlerer Unternehmen, dass die Eintrittsbarrieren im südostasiatischen Kundendatenplattform-Markt sinken.

Cloud-native Bereitstellung, modulares Onboarding und lokale Preisstrukturen helfen kleineren Käufern, diese Tools früher in ihrem digitalen Reifegrad einzusetzen. Viele digital-native kleine und mittlere Unternehmen in Indien haben bedeutende Kundenstämme aufgebaut, bevor sie jemals ein formelles Unternehmens-CRM eingeführt haben, sodass eine Kundendatenplattform für sie zur ersten organisierten Kundendatenschicht wird statt zum Ersatz für ein älteres System. Dieser Greenfield-Pfad kann die Integrationskomplexität reduzieren und die frühe Amortisation im Vergleich zu Unternehmensersatzprogrammen verbessern. Das gibt in Indien ansässigen Plattformen eine Öffnung, da sie oft besser positioniert sind, um schlankere Teams mit mobilorientierten Arbeitsabläufen und geringerem Implementierungsaufwand zu bedienen.

Nach Anwendung: Aktivierung überholt den grundlegenden Datenaufbau

Kundendatenerfassung und Profilvereinheitlichung hatte im Jahr 2025 einen Anteil von 30,11 % am Marktvolumen des südostasiatischen Kundendatenplattform-Marktes, während Zielgruppensegmentierung und Personalisierung bis 2031 voraussichtlich mit einem CAGR von 36,82 % wachsen werden. Der führende Anteil für Erfassung und Vereinheitlichung zeigt, dass viele Käufer noch immer den zentralen Kundendatensatz aufbauen, der eine spätere Aktivierung ermöglicht. Das schnellere Wachstum bei der Personalisierung zeigt, dass mehr Implementierungen nun von grundlegender Datenarbeit zu Geschäftsanwendungsfällen übergehen, die mit Konversion, Kundenbindung und dem Kundenwert über die gesamte Lebensdauer verbunden sind. Dies ist ein klares Zeichen dafür, dass der südostasiatische Kundendatenplattform-Markt ergebnisorientierter wird.

Marketingkampagnen und die Orchestrierung von Kundenwegen bleiben wichtig, da Marken die Kommunikation über App, E-Mail, SMS und WhatsApp automatisieren möchten, ohne auf manuelle Kampagnenlogik angewiesen zu sein. Kundenanalysen und Erkenntnisse gewinnen ebenfalls Budget, da Unternehmen erkennen, dass einheitliche Profile allein keinen Wert schaffen, wenn sie kein besseres Targeting und schnellere Entscheidungen unterstützen. Einwilligungs- und Präferenzmanagement hat sich von einer engen Compliance-Funktion zu einem vertrauensbildenden Instrument entwickelt, da klarere Präferenzkontrollen die Opt-in-Qualität im Laufe der Zeit verbessern können. Der südostasiatische Kundendatenplattform-Markt zeigt daher eine normale Reifekurve, bei der die Datenerfassung zuerst führt, aber Aktivierung und Entscheidungsfindung schneller steigen, sobald die Basisschicht vorhanden ist.

Nach Endnutzerbranche: Einzelhandel führt, während das Gesundheitswesen am schnellsten wächst

Einzelhandel und E-Commerce hielten im Jahr 2025 einen Anteil von 33,27 % am südostasiatischen Kundendatenplattform-Markt, während Gesundheitswesen und Biowissenschaften bis 2031 voraussichtlich mit einem CAGR von 37,12 % wachsen werden. Der Einzelhandel führt, weil Südasiens mobilorientierter Kaufweg mehrere Identitätspunkte schafft, die verbunden werden müssen, bevor Marken im großen Maßstab personalisieren können. BFSI bleibt eine der größten Nutzergruppen, da Banken und Versicherer eine stärkere Einwilligungskontrolle, Cross-Selling-Sichtbarkeit und Kundenansichten benötigen, die sich über digitale und physische Interaktionen erstrecken. Das schnellere Wachstum des Gesundheitswesens zeigt, wie das digitale Patientenengagement strukturierter und datenabhängiger wird.

Indiens Ayushman Bharat Digital Mission hatte bis 2026 380 Millionen ABHA Health IDs überschritten, was den Umfang der einwilligungsgebundenen digitalen Gesundheitsinfrastruktur zeigt, die sich nun herausbildet. Dieses Umfeld unterstützt den Einsatz von Kundendatenplattformen im Patientenwegemanagement, in der Anbieterkommunikation und in anderen Engagement-Arbeitsabläufen, die mit dem autorisierten Gesundheitsdatenaustausch verbunden sind. IT- und Telekommunikationsbetreiber nutzen diese Plattformen auch, um die Abwanderung zu reduzieren und die Kundenbindung durch prädiktive Engagement-Modelle zu verbessern. Die Kundendatenplattform-Branche weitet sich über frühe Einzelhandelsanwendungsfälle hinaus aus, da mehr Sektoren nun einheitliche Daten, Compliance-Kontrolle und personalisierte Kommunikation im selben Stack benötigen.

Geografische Analyse

Indien hielt im Jahr 2025 einen Anteil von 78,67 % am südostasiatischen Kundendatenplattform-Markt und wird bis 2031 voraussichtlich mit einem CAGR von 36,91 % wachsen. Diese Führungsposition spiegelt mehr als die allgemeine wirtschaftliche Größe wider, da Indien auch über die tiefste Anbieterbasis der Region, eine breitere Unternehmensdigitalisierung und den stärksten regulatorischen Druck im Zusammenhang mit der Kundendaten-Governance verfügt. Die DPDP-Regeln schufen einen direkten Bedarf an Systemen, die zweckgebundene Einwilligung, Datenkontrolle und Reaktion auf Datenschutzverletzungen auf strukturiertere Weise unterstützen können. Salesforces Schritt, Data 360 und Agentforce im Juni 2026 auf dem AWS Marketplace in Indien verfügbar zu machen, zeigte auch, wie globale Anbieter Beschaffungs- und Vertriebsmodelle für einen schnelleren lokalen Zugang anpassen. Der südostasiatische Kundendatenplattform-Markt ist daher in Indien verankert, und dieser Anker wird sowohl durch die Nachfragetiefe als auch durch die lokale Ausführungsfähigkeit gestärkt.

Bangladesch und Pakistan bilden die nächste bedeutende Wachstumsgrenze für den südostasiatischen Kundendatenplattform-Markt. Bangladesch hatte im August 2024 131,9 Millionen Internetabonnenten, was einen großen und wachsenden Pool digitaler Kundensignale im Handel und bei mobilen Diensten unterstützt.[5]Bangladeschische Telekommunikationsregulierungskommission, „Bericht über Internetabonnenten – August 2024”, Bangladeschische Telekommunikationsregulierungskommission, btrc.gov.bd Pakistans große Internet- und Mobilnutzerbasis unterstützt ebenfalls stärkere Erstanbieter-Datenstrategien, da Marken nach besserer Kontrolle über Targeting und Kundenbindung suchen. In beiden Ländern werden E-Commerce-Akteure wahrscheinlich die frühe Nachfrage anführen, während BFSI und Telekommunikation die Akzeptanz ausweiten können, wenn die Datenschutzerwartungen formeller werden.

Sri Lanka und der Rest Südasiens bleiben in der absoluten Nachfrage kleiner, sind aber dennoch für die langfristige Gestalt des südostasiatischen Kundendatenplattform-Marktes relevant. Sri Lanka zeigt eine stärkere digitale Marketingreife als seine Größe allein vermuten lässt, insbesondere in den Bereichen Gastgewerbe, Finanzdienstleistungen und IT-Dienstleistungen. Kleinere südostasiatische Volkswirtschaften sind auch gut positioniert, um direkt in Cloud-native und zusammensetzbare Architekturen einzusteigen, da viele Käufer weniger veraltete On-Premises-Infrastruktur zu ersetzen haben. Mit der Ausweitung des grenzüberschreitenden digitalen Handels könnten diese Märkte neue Nachfrage nach Kundenidentitätsauflösung schaffen, die in mehreren südostasiatischen Betriebsumgebungen funktioniert.

Wettbewerbslandschaft

Der südostasiatische Kundendatenplattform-Markt hat eine gespaltene Struktur, bei der globale Unternehmenssuiten um die größten und komplexesten Aufträge konkurrieren, während in Indien gegründete Plattformen im mittleren Marktsegment und im digital-nativen Unternehmenssegment stark bleiben. Lokale Akteure haben verteidigungsfähige Vorteile durch WhatsApp-native Arbeitsabläufe, regionale Sprachunterstützung, mobilorientiertes Engagement-Design und lokale Preismodelle aufgebaut, die wachstumsorientierten Käufern besser entsprechen. Die oberste Ebene erscheint mäßig konzentriert, wobei 4 oder 5 Plattformen einen Großteil des Unternehmensvertragswerts erfassen, aber das breitere Feld bleibt mit mehr als 60 kundendatenplattform-angrenzenden Anbietern überfüllt. Dieses Gleichgewicht bedeutet, dass keine einzelne Gruppe den gesamten südostasiatischen Kundendatenplattform-Markt kontrolliert, obwohl die größten Akteure noch immer Produkterwartungen und Preisbenchmarks prägen. Käufer bewerten Anbieter daher nicht nur nach der zentralen Profilvereinheitlichung, sondern auch nach Implementierungsunterstützung, lokaler Bereitschaft und der Fähigkeit, sektorspezifische Datenregeln zu erfüllen.

KI und agentische Entscheidungsfindung sind nun die sichtbarsten kurzfristigen Differenzierungsmerkmale im südostasiatischen Kundendatenplattform-Markt. MoEngage stärkte seine Position im Juni 2026, als es Aampe übernahm und autonome KI-Entscheidungsfähigkeiten pro Nutzer in seine Merlin AI Suite integrierte. Salesforce erweiterte auch seinen lokalen Unternehmensweg in Indien, indem es Agentforce, Data 360, Slack und Tableau Next über den AWS Marketplace verfügbar machte, was die Beschaffungsreibung für Käufer reduzierte, die bereits AWS-Budgets nutzen. Amperitys Schwerpunkt auf KI-geführter Identitätsauflösung zeigt auch, wie etablierte Anbieter proprietäre Abgleichs- und Datensatzverknüpfungsfähigkeiten nutzen, um sich gegen kostengünstigere Alternativen zu verteidigen.

Die Markteinführungsstruktur verändert sich ebenfalls, was dem Wettbewerb im südostasiatischen Kundendatenplattform-Markt eine weitere Ebene hinzufügt. Die Allianz von CleverTap mit KPMG in Indien im Mai 2026 zeigte, wie Kundendatenplattform-Entscheidungen zunehmend innerhalb breiterer Transformationsprogramme statt durch eigenständige Software-Kaufzyklen geprägt werden können. Anbieterabhängigkeit bleibt ein aktuelles Anliegen, insbesondere im BFSI-Bereich, da proprietäre Datenmodelle spätere Migrationen kostspielig und betrieblich störend machen können. Plattformen, die offene APIs, klarere Datenportabilität und Ausrichtung auf gemeinsame Datenmodellpraktiken bieten, werden wahrscheinlich Vertrauen gewinnen, wo Risikomanagement genauso viel Gewicht hat wie Funktionstiefe.

Marktführer im südostasiatischen Kundendatenplattform-Markt

Salesforce, Inc.

Adobe Inc.

Oracle Corporation

SAP SE

Twilio Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: MoEngage übernahm das KI-Startup Aampe in einem reinen Bargeschäft und integrierte Aampes autonome KI-Agenteninfrastruktur pro Nutzer, die wöchentlich über 200 Milliarden Entscheidungen verarbeitet, in MoEngage's Merlin AI Suite. Die Übernahme soll eine 1:1 agentische Kundenentscheidungsfindung im Produktionsmaßstab ermöglichen und wurde auf einen Wert von mehreren zehn Millionen Dollar geschätzt. Aampes Technologie hatte eine Umsatzsteigerung von 40 % und eine 120- bis 150-fache Effizienz im Vergleich zu bezahlter Werbung für die Bindung wiederkehrender Kunden demonstriert.

- Juni 2026: MoEngage startete Merlin AI Custom Agents und führte von Vermarktern definierte Leitplanken, vollständige Aktivitätsprotokoll-Sichtbarkeit und einen offenen Model Context Protocol (MCP)-Server mit Konnektivität zu externen KI-Systemen einschließlich Claude und ChatGPT ein. Die Einführung positioniert MoEngage, um Unternehmenskäufer zu bedienen, die transparente, prüfbare KI-Arbeitsabläufe suchen – ein Differenzierungsmerkmal für Unternehmenskäufer, die mit erhöhten Rechenschaftspflichten und Prüfanforderungen umgehen.

- Juni 2026: Salesforce machte seine Produkte Agentforce, Data 360, Slack und Tableau Next auf dem AWS Marketplace in Indien verfügbar, sodass Unternehmen Salesforce-Tools über bestehende AWS-Cloud-Budgets und konsolidierte Abrechnung beschaffen können. Die Verfügbarkeit reduziert die Beschaffungsreibung für die geschätzten 81 % der indischen Vermarkter, die KI eingesetzt haben, aber mit Barrieren durch komplexe Beschaffung und isolierte Dateninfrastruktur konfrontiert sind.

- Mai 2026: MoEngage gab eine strategische Partnerschaft mit Swiggy bekannt, Indiens führender On-Demand-Convenience-Plattform, um KI-gesteuerte Automatisierung von Kundenwegen und personalisiertes Engagement über Swiggys Multi-Kategorie-Nutzerbasis hinweg zu ermöglichen. Die Implementierung umfasst MoEngage's Merlin AI Decisioning-Funktion zur Echtzeit-Engagement-Optimierung.

Berichtsumfang des südostasiatischen Kundendatenplattform-Marktes

Der südostasiatische Kundendatenplattform-Markt umfasst Plattformen und Dienstleistungen in Ländern wie Indien, Bangladesch, Pakistan, Sri Lanka und anderen Ländern der Region. Diese Lösungen konsolidieren Kundendaten aus mehreren Quellen in einheitliche, zentralisierte Profile. Sie unterstützen Identitätsauflösung, Echtzeit-Integration, Segmentierung, Personalisierung und Analysen und ermöglichen es Unternehmen, konsistente Omnichannel-Kundenerlebnisse zu liefern. Indiens große digitale Handels- und fintech-Ökosysteme treiben das Marktwachstum an, während benachbarte Länder eine aufkommende Akzeptanz verzeichnen. Sich entwickelnde Datenschutzbestimmungen und der wachsende Bedarf an skalierbaren Martech-Lösungen in den Bereichen Einzelhandel, Bankwesen, Telekommunikation und Gesundheitswesen prägen ebenfalls den Markt.

Der Bericht über den südostasiatischen Kundendatenplattform-Markt ist segmentiert nach Angebot (Software und Dienstleistungen), Bereitstellungsmodus (Cloud, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Anwendung (Kundendatenerfassung und Profilvereinheitlichung, Zielgruppensegmentierung und Personalisierung, Marketingkampagnen und Orchestrierung von Kundenwegen, Kundenanalysen und Erkenntnisse, Einwilligungs- und Präferenzmanagement sowie weitere Anwendungen), Endnutzerbranche (Einzelhandel und E-Commerce, Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI), Gesundheitswesen und Biowissenschaften, IT und Telekommunikation, Medien und Unterhaltung, Industrielle Fertigung, Regierung und öffentliche Verwaltung sowie weitere Endnutzerbranchen) und Land (Indien, Bangladesch, Pakistan, Sri Lanka und Rest Südasiens). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Kundendatenerfassung und Profilvereinheitlichung |

| Zielgruppensegmentierung und Personalisierung |

| Marketingkampagnen und Orchestrierung von Kundenwegen |

| Kundenanalysen und Erkenntnisse |

| Einwilligungs- und Präferenzmanagement |

| Weitere Anwendungen |

| Einzelhandel und E-Commerce |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| IT und Telekommunikation |

| Medien und Unterhaltung |

| Industrielle Fertigung |

| Regierung und öffentliche Verwaltung |

| Weitere Endnutzerbranchen |

| Indien |

| Bangladesch |

| Pakistan |

| Sri Lanka |

| Rest Südasiens |

| Nach Angebot | Software |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud |

| On-Premises | |

| Hybrid | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Anwendung | Kundendatenerfassung und Profilvereinheitlichung |

| Zielgruppensegmentierung und Personalisierung | |

| Marketingkampagnen und Orchestrierung von Kundenwegen | |

| Kundenanalysen und Erkenntnisse | |

| Einwilligungs- und Präferenzmanagement | |

| Weitere Anwendungen | |

| Nach Endnutzerbranche | Einzelhandel und E-Commerce |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) | |

| Gesundheitswesen und Biowissenschaften | |

| IT und Telekommunikation | |

| Medien und Unterhaltung | |

| Industrielle Fertigung | |

| Regierung und öffentliche Verwaltung | |

| Weitere Endnutzerbranchen | |

| Nach Land | Indien |

| Bangladesch | |

| Pakistan | |

| Sri Lanka | |

| Rest Südasiens |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südostasiatische Kundendatenplattform-Markt im Jahr 2026?

Der südostasiatische Kundendatenplattform-Markt hat im Jahr 2026 einen Wert von 0,53 Milliarden USD und wird bis 2031 voraussichtlich einen Wert von 2,39 Milliarden USD bei einem CAGR von 35,15 % erreichen.

Was treibt die Akzeptanz in Südasien an?

Eine stärkere Nachfrage nach einwilligungsbasierten Erstanbieterdaten, Indiens DPDP-Regeln 2025, zunehmende Omnichannel-Engagement-Komplexität und eine breitere Nutzung von KI in der Kundenentscheidungsfindung treiben die Akzeptanz an.

Welches Bereitstellungsmodell führt heute, und welches wächst am schnellsten?

Cloud führte im Jahr 2025 mit einem Umsatzanteil von 69,53 %, während Hybrid bis 2031 voraussichtlich am schnellsten mit einem CAGR von 36,19 % wachsen wird.

Welche Käufergruppe wächst am schnellsten?

Kleine und mittlere Unternehmen werden bis 2031 voraussichtlich mit einem CAGR von 35,87 % wachsen, da Cloud-native Bereitstellung, modulares Onboarding und niedrigere Eintrittsbarrieren den Zugang verbessern.

Welcher Anwendungsbereich verzeichnet das schnellste Wachstum?

Zielgruppensegmentierung und Personalisierung wird voraussichtlich mit einem CAGR von 36,82 % wachsen, was zeigt, dass Käufer über die Datenerfassung hinaus in direkte Aktivierungs- und Engagement-Anwendungsfälle übergehen.

Warum dominiert Indien die regionale Nachfrage?

Indien hielt im Jahr 2025 einen Anteil von 78,67 % am regionalen Umsatz und wird bis 2031 voraussichtlich mit 36,91 % wachsen, da es stärkere Unternehmensdigitalisierung, eine tiefere Anbieterbasis und einen klareren regulatorischen Druck kombiniert.

Seite zuletzt aktualisiert am: