Marktgröße und Marktanteil für Automobilmotorenöle in Südasien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

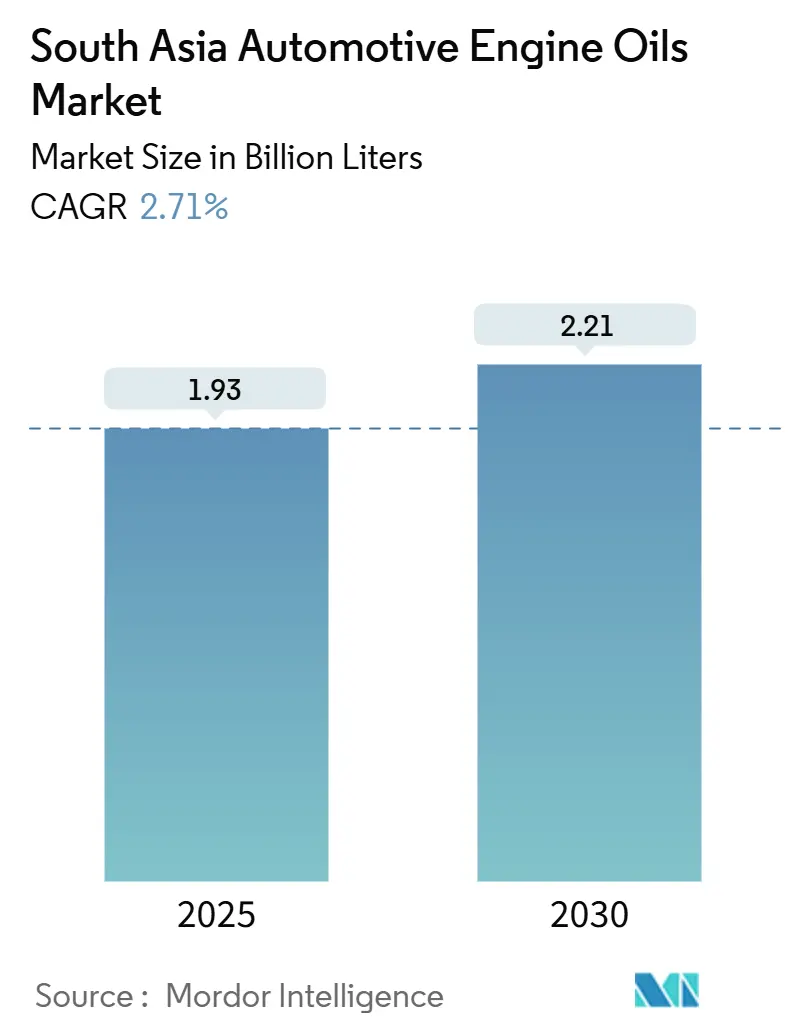

| Marktvolumen (2025) | 1.93 Milliarden Liter |

| Marktvolumen (2030) | 2.21 Milliarden Liter |

| Wachstumsrate (2025 - 2030) | 2.71% CAGR |

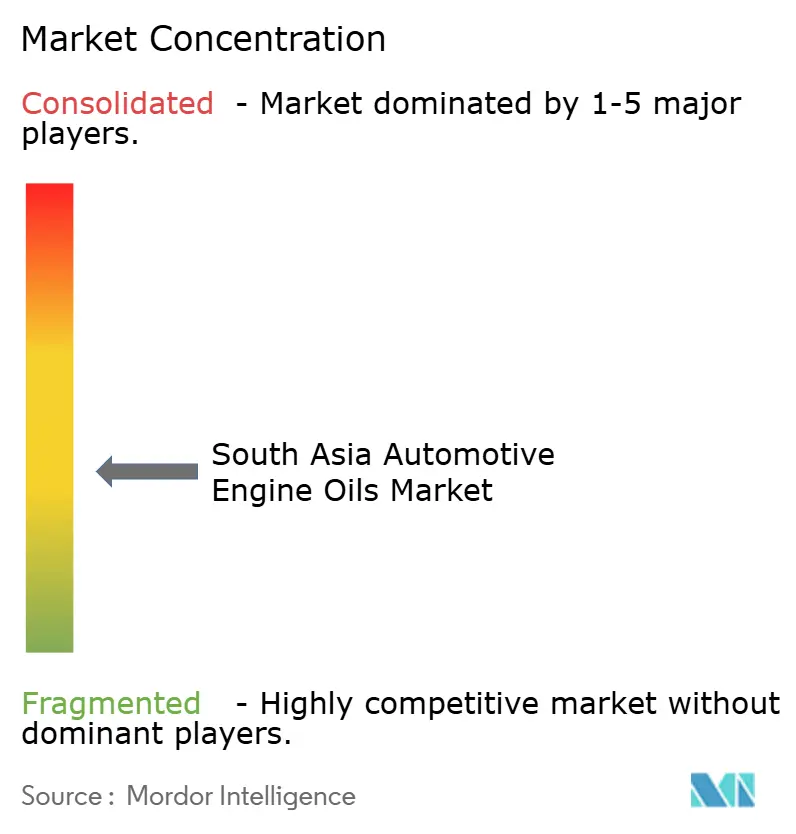

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobilmotorenöle in Südasien von Mordor Intelligence

Die Marktgröße für Automobilmotorenöle in Südasien wird im Jahr 2025 auf 1,93 Milliarden Liter geschätzt und soll bis 2030 2,21 Milliarden Liter erreichen, bei einem CAGR von 2,71 % während des Prognosezeitraums (2025–2030). Der Fahrzeugbestand wächst im ländlichen Indien und in aufstrebenden städtischen Zentren, während gewerbliche Flotten längere Betriebsstunden aufweisen, was den Schmierstoffdurchsatz erhöht, selbst wenn Langzeit-Synthetikprodukte Marktanteile gewinnen. Indiens Beitrag von 80,87 % verankert den regionalen Verbrauch, doch das zweistellige Nachfragewachstum in Bangladesch und die Erholung Pakistans nach der Stabilisierung weiten die adressierbare Basis aus. Regulatorische Maßnahmen wie BS-VI-Grenzwerte erhöhen die Anforderungen an den Viskositätsindex und niedrige SAP-Werte, was die Einführung von Premium-Synthetikprodukten beschleunigt, während kostenbewusste Autofahrer weiterhin erschwingliche Mineralölmischungen bevorzugen. Wettbewerbsstrategien konzentrieren sich auf die Raffinierungsintegration, die Entwicklung aschefreier Gasmotorenöle für den wachsenden CNG-Markt und das Angebot von Mehrwert-Telematikdiensten, die die Verlängerung der Ölwechselintervalle ausgleichen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führte Personenkraftwagen-Motoröl mit einem Anteil von 51,34 % am Markt für Automobilmotorenöle in Südasien im Jahr 2024, während Motorradmotoröl voraussichtlich das schnellste Wachstum mit einem CAGR von 2,88 % von 2024 bis 2030 verzeichnen wird.

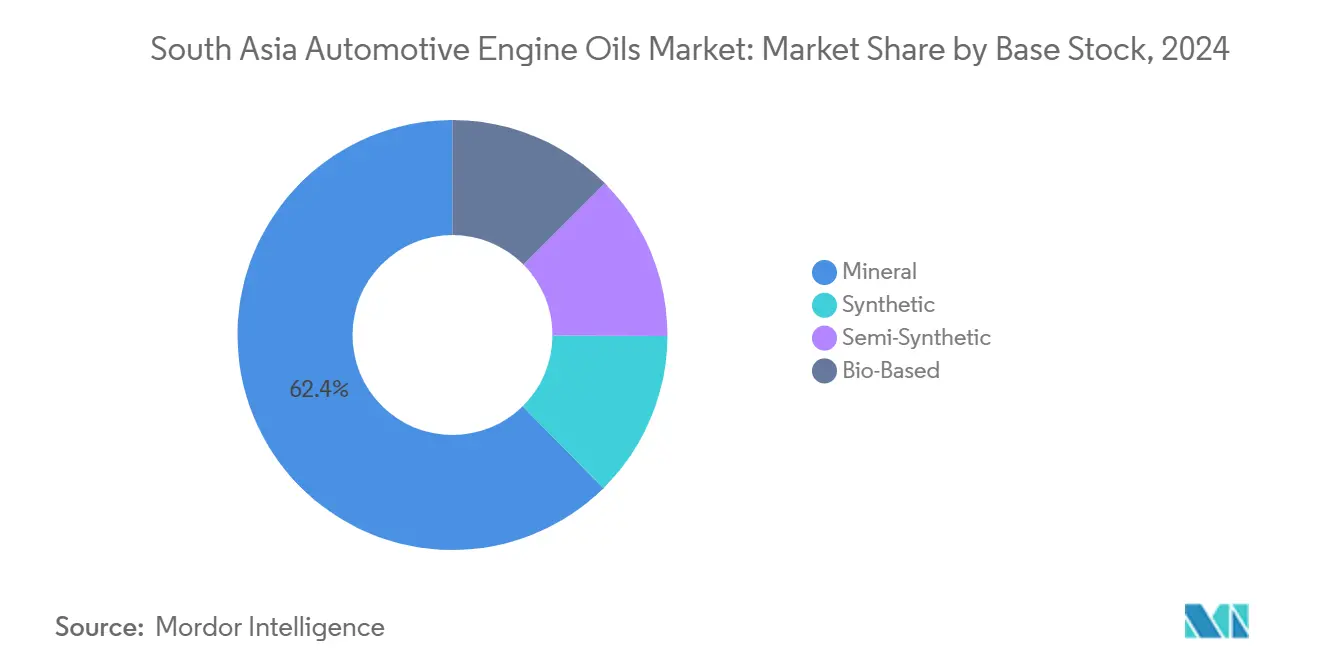

- Nach Basisöl entfielen Mineralöle auf 62,38 % der Marktgröße für Automobilmotorenöle in Südasien im Jahr 2024, während synthetische Qualitäten bis 2030 mit einem CAGR von 2,92 % wachsen sollen.

- Nach Geografie dominierte Indien den Markt mit einem Anteil von 80,87 % im Jahr 2024 und soll bis 2030 mit einem CAGR von 2,83 % wachsen.

Trends und Erkenntnisse im Markt für Automobilmotorenöle in Südasien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung des Bestands an Personenkraftwagen und Zweirädern | +0.8% | Indien, Bangladesch, Pakistan als Kernmärkte, Ausstrahlungseffekte auf Sri Lanka | Mittelfristig (2–4 Jahre) |

| Dominanz von Zwei- und Dreirädern treibt die MCO-Nachfrage an | +0.6% | Indien, Bangladesch, Sri Lanka mit hoher Motorraddichte | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung von Güterverkehr und Bussen | +0.5% | Indien, Pakistan Güterverkehrskorridore, Bangladesch Häfen | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-Lieferflotten auf der letzten Meile verkürzen Ölwechselintervalle | +0.4% | Städtisches Indien, Bangladesch, Ballungsräume Sri Lankas | Mittelfristig (2–4 Jahre) |

| Anstieg von CNG- und RNG-Fahrzeugen erfordert aschefreie Gasmotorenöle | +0.3% | Indien, Pakistan mit Ausbau der CNG-Infrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung des Bestands an Personenkraftwagen und Zweirädern

Indiens Fahrzeugbestand ist auf dem Weg, bis 2030 400 Millionen Einheiten zu überschreiten, da die Motorisierung im ländlichen Raum zunimmt, was eine robuste Volumenbasis für den Markt für Automobilmotorenöle in Südasien sicherstellt. Bangladesch verbrauchte im Jahr 2024 165.000 Tonnen Schmierstoffe, angetrieben durch ein jährliches Wachstum der Automobilnachfrage von 12–15 %, da die Motorradregistrierungen zunahmen. Der Fahrzeugbestand Sri Lankas umfasst 3,07 Millionen Motorräder und 0,71 Millionen Personenkraftwagen, was eine zweiradzentrierte Zusammensetzung verdeutlicht, die die Ölwechselhäufigkeit pro Liter Hubraum erhöht. Pakistans Produktionserholung nach den Rückgängen im Jahr 2023 belebt den lokalen Schmierstoffbedarf wieder, während ältere Fahrzeuge in der Region kürzere Wartungszyklen erfordern und den Pro-Einheit-Verbrauch steigern. Ländliche Straßen, Elektrifizierungsprojekte und die Verfügbarkeit von Mikrofinanzierungen erschließen neue Eigentümerschichten und weiten die geografische Nachfrage nach Mineral- und Synthetikgemischen aus.

Dominanz von Zwei- und Dreirädern treibt die MCO-Nachfrage an

Der Motorradabsatz in Indien übersteigt 20 Millionen Einheiten pro Jahr, wobei jedes Fahrzeug maßgeschneiderte 4-Takt-Öle mit Reibungsmodifikator-Additiven benötigt, die sich von PCMO-Mischungen unterscheiden. Die Dominanz der Zweiräder in Sri Lanka lenkt den Markt für Automobilmotorenöle in Südasien in Richtung höhervolumiger Einbereichs- und niedrigviskoser MCO-Produkte. Dreiräder, die für die Mobilität auf der letzten Meile in Bangladesch und Sri Lanka unverzichtbar sind, unterliegen harten Betriebszyklen, die die Anzahl der Ölwechsel vervielfachen. Preissensible Fahrer wählen weiterhin Mineralöle der Gruppe I, doch die Nachfrage nach kraftstoffsparenden Synthetikprodukten steigt in Städten der Klasse 1, wo Hitzestress und Stop-and-go-Verkehr die Öle schneller abbauen. Elektrische Zweiräder bleiben eine Minderheit aufgrund von Ladelücken und hohen Anschaffungskosten, was die Relevanz von Verbrennungsmotorenölen über das Jahrzehnt hinaus erhält.

Zunehmende Nutzung von Güterverkehr und Bussen

Logistikkorridore in Indien sind rund um die Uhr in Betrieb und treiben schwere Dieselmotoren zu einem beschleunigten Schmierstoffumsatz. Bangladeschs Hafenkomplexe und Pakistans China-verbundene Frachtrouten erhöhen die jährliche Kilometerleistung pro Lkw und sichern eine belastbare HDMO-Nachfrage, selbst wenn einige Flotten Langzeit-Synthetikprodukte erproben. Die Elektrifizierung von Bussen steckt noch in den Kinderschuhen, sodass städtische und überlandverkehrende Dieselflotten weiterhin auf CI-4-PLUS- und CK-4-Öle angewiesen sind. Flottenmanager setzen Telematik ein, um Betriebszeit und Ölzustand auszubalancieren, doch hohe Motorlasten gleichen verlängerte Wechselintervalle aus. Der Nettoeffekt erhält Volumenzuwächse für den Markt für Automobilmotorenöle in Südasien trotz schrittweiser Effizienzverbesserungen.

Anstieg von CNG- und RNG-Fahrzeugen erfordert aschefreie Gasmotorenöle

Indien strebt bis 2030 10.000 CNG-Stationen im Rahmen der Ausbaupläne von GAIL an, während Pakistan sein Gasversorgungsnetz ausbaut, um Flüssigkraftstoffimporte zu reduzieren. Fremdgezündete CNG-Motoren benötigen aschefreie, phosphorbegrenzte Öle, die API CK-4 und OEM-spezifische Erdgasstandards erfüllen, um Dreiwegekatalysatoren zu schützen. Lieferanten, die in der Lage sind, Dual-Fuel-fähige Produkte zu formulieren, erzielen Premiummargen, da öffentliche Verkehrsbusse und leichte Lkw auf gasförmige Kraftstoffe umsteigen. Die dabei eingesetzten spezialisierten Additivpakete treiben die Preise pro Liter in die Höhe und erhöhen damit den Umsatzanteil fortschrittlicher Formulierungen im Markt für Automobilmotorenöle in Südasien.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Durchdringung von batterieelektrischen Fahrzeugen und elektrischen Zweirädern | -0.3% | Städtische Zentren Indiens, Ballungsräume Sri Lankas | Langfristig (≥ 4 Jahre) |

| Langzeit-Synthetikölwechsel reduzieren Liter pro Fahrzeug | -0.2% | Premiumsegmente Indiens, städtisches Bangladesch, Sri Lanka | Mittelfristig (2–4 Jahre) |

| Telematikbasierte vorausschauende Wartung reduziert Ölwechsel | -0.2% | Gewerbliche Flotten Indiens, Frachtkorridore Pakistans, Häfen Bangladeschs | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Durchdringung von batterieelektrischen Fahrzeugen und elektrischen Zweirädern

Staatliche Anreize, Mehrwertsteuerrabatte und sinkende Batteriekosten stimulieren die Einführung von Elektrofahrzeugen in Delhi, Bengaluru und Colombo. Dennoch dämpfen Netzinstabilität, Reichweitenangst bei Güterverkehrszyklen und begrenzte Ladeinfrastruktur im ländlichen Raum die unmittelbare Bedrohung für den Markt für Automobilmotorenöle in Südasien. Die Elektrifizierung im Schwerlastbereich hinkt hinterher, da das Gewicht der Batterien die Nutzlastökonomie beeinträchtigt, sodass die HDMO-Volumina für Diesel mittelfristig stabil bleiben. Politische Zeitpläne deuten auf eine schrittweise statt abrupte Verdrängung von Verbrennungsmotorenölen hin, was Lieferanten ermöglicht, Ressourcen in Wärmemanagementflüssigkeiten und dedizierte Antriebsstrangschmierstoffe umzulenken.

Telematikbasierte vorausschauende Wartung reduziert Ölwechsel

Vernetzte Fahrzeugplattformen verfolgen Motorlast, Rußgehalt und Viskositätsindex in Echtzeit und ermöglichen es Flottenmanagern, den Ölservice aufzuschieben, bis Labordaten anzeigen, dass ein Schwellenwert überschritten wurde. Zu den frühen Anwendern gehören indische E-Commerce-Kuriere und pakistanische grenzüberschreitende Massengutfrachter. Reduzierte unproduktive Werkstattbesuche senken die HDMO-Volumina, doch Schmierstofflieferanten bündeln Analysepakete mit Markenölen, erhalten die Kundenbindung und gleichen den Volumenschwund durch höheren Wert pro Serviceeinsatz aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: PCMO hält die Volumenkrone, während MCO vorprescht

Personenkraftwagen-Motoröl machte 51,34 % des Marktes für Automobilmotorenöle in Südasien im Jahr 2024 aus, angetrieben durch neue Modelleinführungen und längere durchschnittliche Fahrstrecken. Die Einführung von BS-VI-konformen Niedrigviskositätsqualitäten wie 0W-16 nimmt zu, da Erstausrüster Kraftstoffeffizienzgutschriften anstreben. Unterdessen wuchsen die Volumina von Motorradmotoröl mit einem CAGR von 2,88 % und sollen nach 2030 PCMO überholen, wenn die Absatzentwicklung bei Zweirädern anhält. Gemeinsam genutzte Motorradflotten in Dhaka und Bengaluru, die unter harten Bedingungen hohe Kilometerleistungen erzielen, erneuern das Öl alle 3.000–4.000 km, was den Pro-Einheit-Verbrauch trotz kleinerer Ölwannenkapazitäten steigert.

Der Markt erlebt schnelle Formulierungsverbesserungen, von JASO MA2-Reibungsstandards bis hin zur Verstärkung mit Zinkdialkyldithiophosphat für Oxidationsbeständigkeit unter hohen Drehzahlbedingungen. Synthetische MCO-Mischungen gewinnen im organisierten Einzelhandel Regalfläche, da städtische Fahrer spürbare Kaltstartsanftheit und marginale Kraftstoffeinsparungsvorteile wahrnehmen. Öffentliche Verkehrsbehörden schreiben weiterhin halbjährliche Ölwechsel unabhängig von vorausschauenden Gesundheitsdaten vor, was die Basisnachfrage stabil hält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Basisöl: Dominanz von Mineralöl hält an, aber Synthetikprodukte gewinnen den Aufwärtstrend

Mineralöle behielten im Jahr 2024 einen Anteil von 62,38 %, was die tief verwurzelte Preissensibilität der Verbraucher in Südasien widerspiegelt. Die Volumina des Marktes für Automobilmotorenöle in Südasien sollen bis 2030 mit einem CAGR von 2,92 % zunehmen, da BS-VI- und OEM-Garantiebedingungen die Einführung von Niedrigviskositätsölen fördern. Raffineriemodernisierungsprogramme sind entscheidend. Indian Oils Investition in eine Kapazitätserweiterung um 25 % und ein Pilotprojekt für re-raffiniertes Basisöl steht im Einklang mit den nationalen Kreislaufwirtschaftspolitiken[1]Indian Oil Corporation, „F&E- und Nachhaltigkeitsbericht 2025”, iocl.com. BPCLs Erweiterung auf 45 Millionen Tonnen pro Jahr bis 2029 wird die inländische Gruppe-II-Produktion steigern und die Importabhängigkeit verringern. Lieferanten integrieren Ester- und Polyalkylenglykol-Chemien für extreme Temperaturbeständigkeit und positionieren Premium-Synthetikprodukte zum doppelten Preis pro Liter gegenüber Mineralölqualitäten, was Umsatzschutz gegen Volumenverdünnung im Markt für Automobilmotorenöle in Südasien bietet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Indien hatte im Jahr 2024 einen Anteil von 80,87 %, was die unübertroffene Tiefe des Fahrzeugbestands, Multi-Marken-Servicenetzwerke und integrierte Raffinerieinfrastruktur widerspiegelt. Die Volumina von Automobilmotorenölen in Indien sollen während 2025–2030 einen CAGR von 2,83 % verzeichnen. Staatliche BS-VI-Normen treiben einen Wechsel von 20W-40 zu 10W-30 und 0W-20-Viskositäten voran, was die Additivbehandlungsraten erhöht und den Wert pro Liter steigert. Die dem Markt für Automobilmotorenöle in Südasien zuzurechnende Marktgröße für Indien wird daher das breitere regionale BIP-Wachstum übertreffen, da das verfügbare Einkommen im ländlichen Raum den Besitz von Personenkraftwagen steigert. In Bangladesch kooperieren internationale Marken mit lokalen Mischbetrieben, um einen Einfuhrzoll von 32 % auf fertige Schmierstoffe zu umgehen, was Inlandsinvestitionen in Additive und Verpackungen stimuliert und die Marktdurchdringung vertieft.

Pakistans Erholung von den Währungsschocks 2023 stellt Importakkreditive wieder her, was OEM-Montagewerken ermöglicht, die Produktion hochzufahren und den Schmierstoffbedarf wiederzubeleben. CNG macht ein Drittel des Kraftstoffs für pakistanische Personenkraftwagen aus und treibt die Nachfrage nach aschefreien Gasmotorenölen an, die mit Dreiwegekatalysatoren kompatibel sind. Sri Lanka strebt bis 2030 Fahrzeugexporte im Wert von 2 Milliarden USD an und positioniert lokale Montagebetriebe als gebundene Schmierstoffkunden. Lanka IOC betreibt eine Mischanlage mit 60.000 Tonnen pro Jahr, die sowohl inländische als auch Exportkanäle beliefert und damit eine belastbare Lieferkette festigt[2]Lanka IOC PLC, „Merkblatt zu Schmierstoffoperationen 2025”, lankaioc.com .

Wettbewerbslandschaft

Staatliche Großunternehmen wie Indian Oil Corporation kontrollieren Wertschöpfungsketten vom Rohöl bis zur Dose und bieten Kostenhebel durch die Eigenproduktion von Basisöl und landesweite Einzelhandelspräsenz. Indian Oils SERVO-Marke bedient mehrstufige Segmente, von Mineralöl-PCMO-Packungen zum Einzelhandelspreis von 300 INR pro Liter bis hin zu PAO-basierten Synthetikprodukten zu 1.200 INR. Internationale Akteure nutzen Leistungsnischen. Lieferanten bündeln zunehmend Feldtests, Ölanalysekits und Telematik-Dashboards und konkurrieren eher über Dienstleistungen als über Liter im Markt für Automobilmotorenöle in Südasien. Lokale unabhängige Anbieter expandieren durch motorradfokussierte Lagereinheiten und ländliche Durchdringung über Händler für landwirtschaftliche Betriebsmittel. Risiken durch Eigenmarken und Fälschungen bestehen in preissensiblen Kleinstmärkten weiterhin, was führende Marken dazu veranlasst, QR-codierte manipulationssichere Verpackungen einzuführen. Die Wettbewerbsintensität ist daher moderat, wobei Markenstärke und Vertriebsreichweite das reine Preisspiel übertrumpfen.

Marktführer der Branche für Automobilmotorenöle in Südasien

Indian Oil Corporation Ltd

Shell plc

BP p.l.c.

Exxon Mobil Corporation

Bharat Petroleum Corporation Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Castrol India brachte das API SQ-fähige Castrol MAGNATEC auf den Markt, das erste im Inland gemischte Öl, das die neueste Personenkraftwagen-Spezifikation erfüllt und die „Made in India”-Agenda unterstützt.

- April 2024: Shell India stellte verbesserte Shell Advance Motorradöle mit Flexibelmolekül-Chemie vor und bestätigte Pläne für 10.000 Elektrofahrzeug-Ladestationen bis 2030 sowie die Entwicklung von Batteriekühlflüssigkeiten der nächsten Generation.

Berichtsumfang des Marktes für Automobilmotorenöle in Südasien

| Personenkraftwagen-Motoröl (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Qualitäten | |

| Schwerlast-Motoröl (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Qualitäten | |

| Motorradmotoröl (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Qualitäten |

| Mineralöl |

| Synthetisch |

| Halbsynthetisch |

| Biobasiert |

| Indien |

| Bangladesch |

| Sri Lanka |

| Pakistan |

| Nach Produkttyp | Personenkraftwagen-Motoröl (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Qualitäten | ||

| Schwerlast-Motoröl (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Qualitäten | ||

| Motorradmotoröl (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Qualitäten | ||

| Nach Basisöl | Mineralöl | |

| Synthetisch | ||

| Halbsynthetisch | ||

| Biobasiert | ||

| Nach Geografie | Indien | |

| Bangladesch | ||

| Sri Lanka | ||

| Pakistan | ||

Im Bericht beantwortete Schlüsselfragen

Welche Volumina repräsentiert der Markt für Automobilmotorenöle in Südasien derzeit?

Der Markt belief sich im Jahr 2025 auf 1,93 Milliarden Liter und soll bis 2030 2,21 Milliarden Liter erreichen.

Welche Produktkategorie wächst in Südasien am schnellsten?

Motorradmotoröl führt das Wachstum mit einem CAGR von 2,88 % an, unterstützt durch den dominanten Zweiradbestand der Region.

Wie groß ist Indiens Beitrag zur regionalen Nachfrage?

Indien macht rund 80,87 % der Gesamtvolumina 2024 aus, was seinen Fahrzeugbestand von über 400 Millionen Einheiten widerspiegelt.

Welche Auswirkungen haben CNG-Fahrzeuge auf die Schmierstoffformulierung?

Fremdgezündete CNG-Motoren benötigen aschefreie Öle zum Schutz von Katalysatoren und eröffnen margenstärkere Nischen für spezialisierte Lieferanten.

Wie werden Elektrofahrzeuge die künftigen Motorenölvolumina beeinflussen?

Die Einführung von batterieelektrischen Fahrzeugen wird das langfristige Wachstum dämpfen, doch begrenzte Ladeinfrastruktur und Kostenbarrieren bedeuten, dass Verbrennungsmotorenöle über das Jahrzehnt hinaus unverzichtbar bleiben.

Seite zuletzt aktualisiert am: