Marktgröße und Marktanteil der Vermögensverwaltung in Südamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

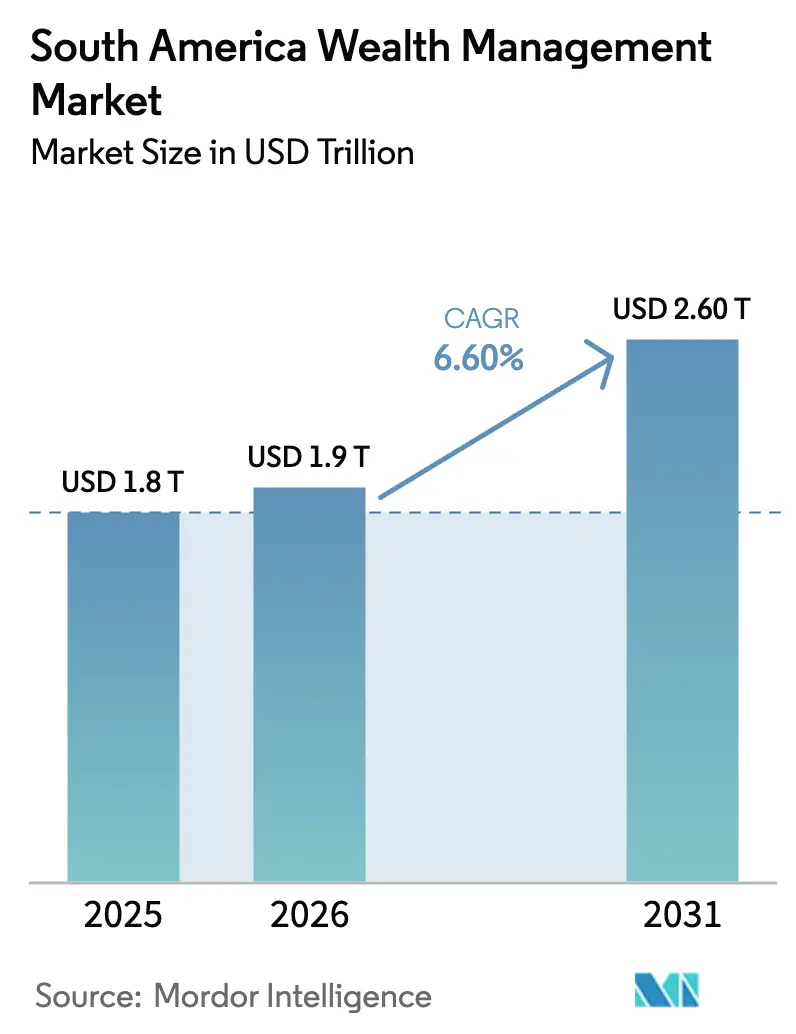

| Marktgröße im Basisjahr (2025) | 1.8 Billionen US-Dollar |

| Marktgröße (2026) | 1.9 Billionen US-Dollar |

| Marktgröße (2031) | 2.60 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.60% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Vermögensverwaltungsmarkts in Südamerika von Mordor Intelligence

Die Marktgröße des Vermögensverwaltungsmarkts in Südamerika wird voraussichtlich von 1,8 Billionen USD im Jahr 2025 auf 1,9 Billionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,60 % über 2026–2031 2,60 Billionen USD erreichen.

Der Vermögensverwaltungsmarkt in Südamerika wird durch regulatorische Modernisierung, digitalen Vertrieb und eine zunehmende Beratungsadoption über alle Kundensegmente hinweg getragen. Vermögensplattformen richten sich an Open-Finance-Rahmenwerken aus, die den Datenaustausch ermöglichen und – sobald die Anlageportabilität in großem Maßstab eingeführt wird – die Wechselreibung senken, was beratungsgeführte Beziehungen und eine breitere Produktdurchdringung begünstigt. Die Portfoliokonstruktion verändert sich, da Kunden auf hohe inländische Zinsen in Brasilien reagieren, die Vermögenswerte in festverzinsliche Wertpapiere gelenkt haben, während alternative Anlagen durch Private-Credit- und Infrastrukturfonds skalieren, die höhere Spreads bei kontrollierten Ausfallraten liefern. Unternehmen mit glaubwürdigen grenzüberschreitenden Fähigkeiten gewinnen gebührenreiche Offshore-Mandate, da Steuerreformen und diversifizierte Buchungszentren die Beratung zu globalen Allokationen komplexer und wertvoller machen. Die Konsolidierung unter Universalbanken und spezialisierten Multifamily-Offices erhöht die Wettbewerbsmaßstäbe in Bezug auf Größe, Produktbreite und Technologieinvestitionen im Vermögensverwaltungsmarkt Südamerika.

Wichtigste Erkenntnisse des Berichts

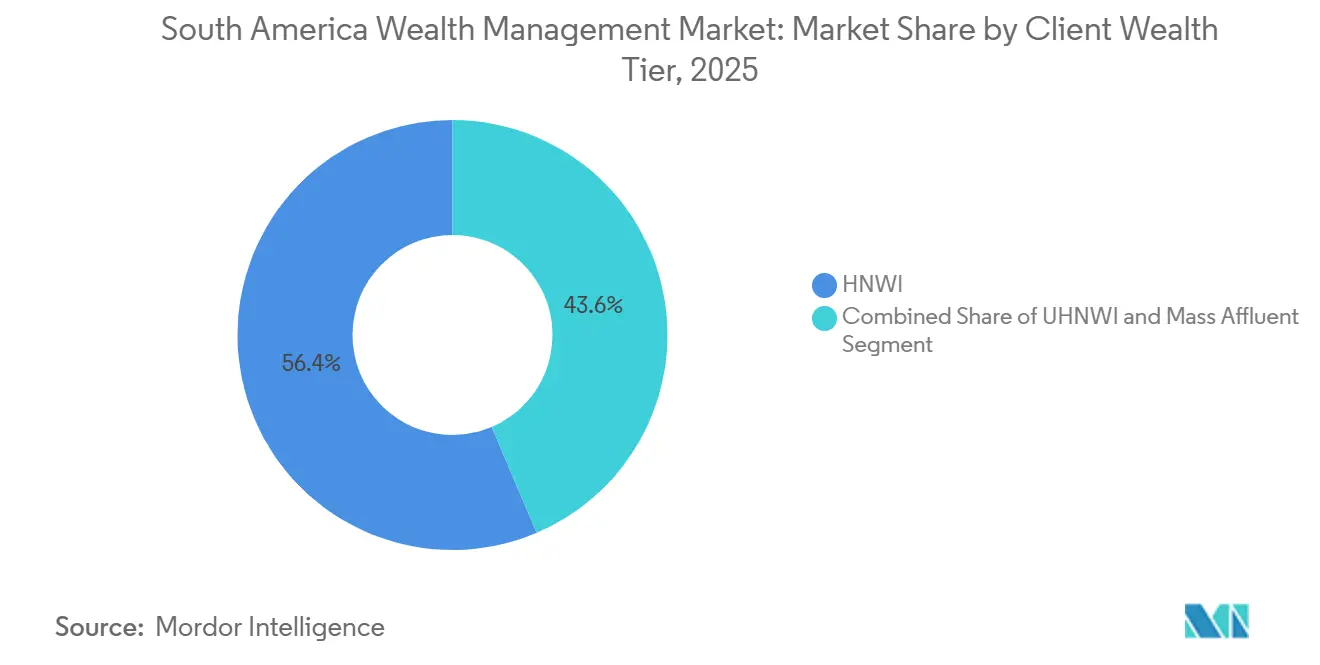

- Nach Kundenvermögensklasse entfielen auf vermögende Privatkunden (HNWI) 56,4 % der Vermögenswerte des Vermögensverwaltungsmarkts in Südamerika im Jahr 2025. Das Segment der vermögenden Privatkunden (Mass Affluent) wird voraussichtlich bis 2031 mit einer CAGR von 9,4 % wachsen.

- Nach Unternehmenstyp hielten Privatbanken im Jahr 2025 einen Anteil von 82,7 % am Vermögensverwaltungsmarkt in Südamerika. Family Offices werden voraussichtlich bis 2031 die schnellste CAGR von 11,2 % verzeichnen.

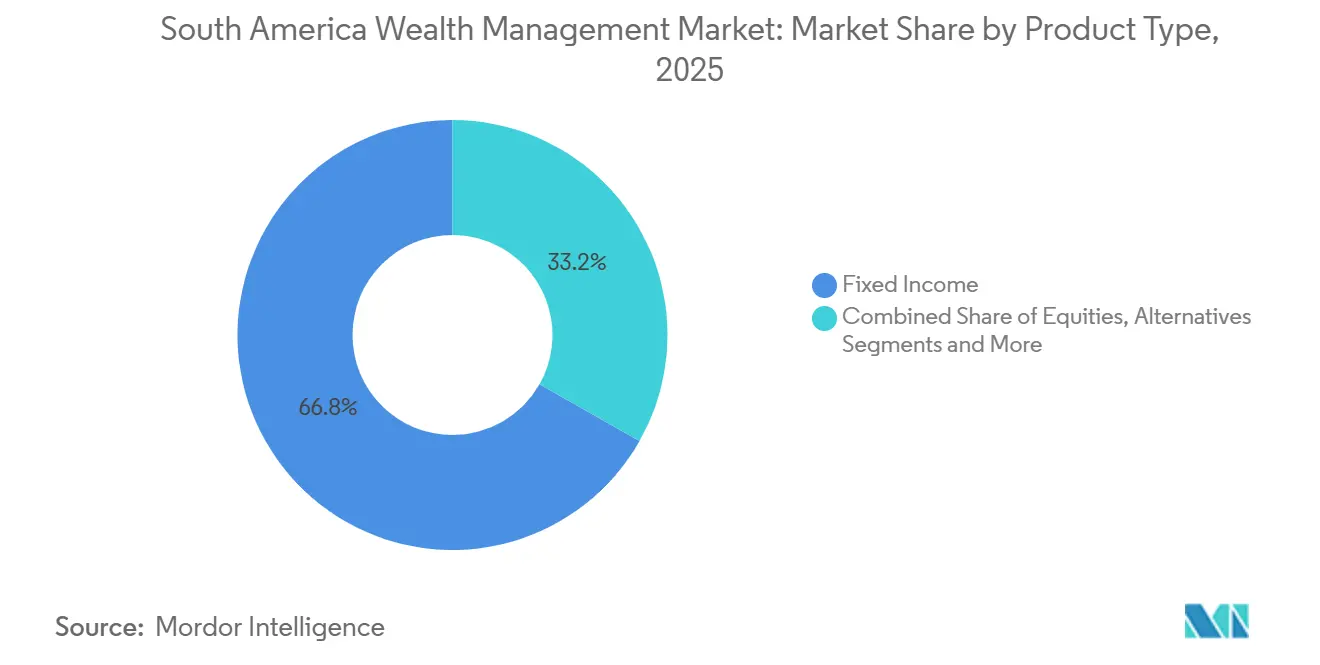

- Nach Produkttyp entfielen auf festverzinsliche Wertpapiere 66,8 % des Vermögensverwaltungsmarkts in Südamerika im Jahr 2025. Alternative Anlagen werden voraussichtlich bis 2031 mit einer CAGR von 13,7 % zulegen.

- Nach Geografie führte Brasilien mit einem Anteil von 75,9 % am Vermögensverwaltungsmarkt in Südamerika im Jahr 2025. Peru wird voraussichtlich bis 2031 mit einer CAGR von 11,2 % expandieren – die schnellste unter den regionalen Märkten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Vermögensverwaltungsmarkts in Südamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Open Finance ermöglicht skalierbare digitale Vermögensverwaltung | +2.1% | Brasilien operativ, Chile Einführung 2027–2029 | Mittelfristig (2–4 Jahre) |

| Renditerotation verankert das Wachstum der verwalteten Vermögen | +1.9% | Brasilien dominant, Chile und Peru moderat | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende Diversifizierung steigert Beratungserlöse | +1.6% | Brasilien, Chile, Peru, Argentinien – Offshore-Nachfrage | Mittelfristig (2–4 Jahre) |

| Professionalisierung von Family Offices steigert die UHNW-Nachfrage | +1.4% | Brasilien führend, Chile und Peru aufstrebend | Langfristig (≥ 4 Jahre) |

| Steuerreform treibt Portfolio-Umstrukturierung voran | +1.2% | Brasilien primär, Argentinien im Wandel, Chile stabil | Kurzfristig (≤ 2 Jahre) |

| Private Credit erweitert beratungsgeführte Allokationen | +1.0% | Brasilien dominant, grenzüberschreitende Mandate in den Andenstaaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Open Finance ermöglicht skalierbare digitale Vermögensverwaltung

Brasiliens Open Finance bedient nun 52 Millionen Kunden mit 103 Millionen aktiven Datenaustausch-Genehmigungen bei mehr als 700 Institutionen und verarbeitet wöchentlich 3,5 Milliarden Datenanfragen (Stand: September 2025)[1]Banco Central do Brasil, „Open-Finance-Ökosystemdaten und Arbeitsprozesse zur Anlageportabilität”, Banco Central do Brasil, bcb.gov.br. Anlage- und Gehaltsportabilität sind die nächsten Meilensteine, wobei die Zentralbank mit den Wertpapieraufsichtsbehörden koordiniert, um Vermögensübertragungen ohne Liquidierung zu ermöglichen – eine Änderung, die voraussichtlich die Wechselreibung senkt und gleichzeitig die steuerlichen Positionen der Kunden schützt. Plattformen, die bereits vorintegrierte APIs und umfassende Planungstools einbetten, monetarisieren die Datenaggregation. Außerhalb Brasiliens positioniert Chiles formelle Open-Finance-Regulierung das Land für eine Einführung in den Jahren 2027–2029 und schafft eine interoperable Umgebung, die digitales Onboarding und Portabilitätsvorteile auf südamerikanische Anleger ausweiten kann. Die Akzeptanz weist noch eine Vertrauenslücke auf, da weniger als die Hälfte der berechtigten brasilianischen Konten dem Datenaustausch zugestimmt hat – selbst bei einem Open Finance in großem Maßstab –, was derzeit Platzhirsche mit Markenstärke und robusten Sicherheitspraktiken begünstigt. Mit zunehmender Reife der Portabilität sollten beratungsgeführte Modelle im Vermögensverwaltungsmarkt Südamerika Marktanteile gewinnen, da nahtloses Rebalancing und institutionsübergreifende Produktvergleichbarkeit ermöglicht werden.

Renditerotation verankert das Wachstum der verwalteten Vermögen

Brasiliens SELIC endete 2025 bei 15 %, was eine Migration in festverzinsliche Wertpapiere verstärkte und Nettomittelzuflüsse von 14,9 Milliarden USD in festverzinsliche Fonds im Geschäftsjahr 2025 unterstützte, innerhalb eines Gesamtfonds-Verwaltungsvermögens von 1,9 Billionen USD, das im Jahresvergleich um 15,2 % wuchs[2]ANBIMA, „Fondsmittelflüsse und Kategorieperformance, Geschäftsjahr 2025”, ANBIMA, anbima.com.br. Die Kategorien freie Duration und freier Kredit verzeichneten zusammen positive Zuflüsse von 26,2 Milliarden USD, da Vermögensverwalter Carry-Strategien und reale Renditen von über 5 % nach Inflation betonten. BTG Pactual schloss 2025 mit 219,1 Milliarden USD an Vermögenswerten und 38,0 Milliarden USD an Nettoneugeld ab und verwies auf die Breite der festverzinslichen Lösungen, die Duration und Kreditengagement zur Stabilisierung der Renditen schichteten. Dieselbe Dynamik erhöht das Wiederanlagerisiko, wenn die Zinssenkung 2026 oder 2027 wieder aufgenommen wird, was ein Rebalancing in Richtung Aktien und alternative Anlagen fördern würde, sofern Portfolios nicht proaktiv in gemischten Strategien positioniert werden. XP Inc. spiegelte diese Verschiebung wider, da festverzinsliche Wertpapiere Aktien beim Privatkundenertrag überholten, während das Unternehmen Kredite auf 11,9 Milliarden USD und Altersvorsorgevermögen auf 14,4 Milliarden USD steigerte, um die Einkommensquellen zu diversifizieren. Argentinien bietet einen anderen Weg, bei dem die politische Neukalibrierung und ein Währungsband von 0,7 bis 1,0 USD je USD-Äquivalent einen vorsichtigen Wiederaufbau von Risikovermögen mit einer Präferenz für dollargebundene Strukturen leiten.

Grenzüberschreitende Diversifizierung steigert Beratungserlöse

Nur 30 % der Investitionen südamerikanischer Family Offices verbleiben in der Region – ein Anteil, der unterstreicht, wie Politik- und Währungsrisiken UHNW-Allokationen ins Ausland drängen und den Wert grenzüberschreitender Strukturierungsberatung erhöhen[3]Julius Baer, „Globales Family-Barometer 2025”, Julius Baer, juliusbaer.com. Brasiliens Rahmenwerk für Fondsstrukturen erlaubt bis zu 100 % Allokation in ausländische Vermögenswerte, und die lokale Fondsbranche meldete 46,2 Milliarden USD an Auslandsinvestitionen auf Fondsebene, was Offshore-Mandate des Private Banking ausschließt. BTG Pactual beschleunigte seine Offshore-Plattform durch die Hinzufügung von Büchern in Miami und New York und richtete sich damit an einer Strategie aus, gebührenreiche grenzüberschreitende Mandate zu gewinnen, die typischerweise höhere Beratungsspreads als inländische festverzinsliche Wertpapiere aufweisen. Brasiliens Steuerreform vom Dezember 2025 führte eine Abgabe von 10 % auf ausländische Gewinne und Dividenden ein und interagiert mit Regeln, die Offshore-Einkommen jährlich besteuern, was Vermögensverwalter dazu veranlasst, Vehikel in Richtung steuerlich begünstigter oder vertragsgeschützter Strukturen umzukonfigurieren. UBS bildete eine eigene Einheit für globales Vermögensmanagement Südamerika und schloss die Migration der meisten ehemaligen Credit-Suisse-Vermögenswerte bis Ende 2024 ab, was bekräftigt, dass grenzüberschreitende Fähigkeiten nun zum Kern der Wettbewerbspositionierung im Vermögensverwaltungsmarkt Südamerika gehören.

Professionalisierung von Family Offices steigert die UHNW-Nachfrage

Die Akzeptanz von Family Offices in Südamerika liegt bei 38 % der UHNW-Familien, unter Asiens 43 %, doch die Zahl der Single-Family-Offices ist stark gestiegen, was auf einen strukturellen Wandel hin zu institutioneller Governance und spezialisierten Dienstleistungen hindeutet. Der Wandel ist mit dem generationenübergreifenden Vermögenstransfer und der Komplexität multijurisdiktioneller Portfolios verbunden, die die Kapazität generalistischer Private-Banking-Teams übersteigen. BTG Pactual wurde Brasiliens größtes Multifamily-Office durch die Konsolidierung von Julius Baer Brasils 11 Milliarden USD an Family-Office-Verwaltungsvermögen, JGPs 3,4 Milliarden USD und M.Y. Safras 391 Millionen USD an Mandaten bis 2025. Vermögende Privatkunden (Mass Affluent), die Family-Office-Verhaltensweisen zeigen, aber unterhalb der UHNW-Schwelle liegen, werden in umfassende Planungsrahmen aufgenommen, wie XP Inc. zeigt, das bei Vermögen über der Schwelle von ca. 54.200 USD höhere Zuflüsse und Cross-Selling verzeichnet. Brasiliens Zentralbank treibt die Anlageportabilität innerhalb von Open Finance voran, was Family Offices ermöglichen würde, Depotbanken zu wechseln, ohne Positionen zu liquidieren, und die operative Bindung im Vermögensverwaltungsmarkt Südamerika zu senken. Vertrauenshürden bleiben ein Hindernis, da nur 103 Millionen Genehmigungen unter 52 Millionen Open-Finance-Nutzern aktiv sind und viele UHNW-Familien beim Datenaustausch auch unter einem regulierten Rahmen selektiv vorgehen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | % Auswirkung auf die CAGR | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität unterdrückt Risikobereitschaft und Zuflüsse | -1.8% | Argentinien (akute Währungs-/Politikvolatilität), Brasilien (politische Unsicherheit), Chile und Peru (Rohstoffexposition) | Kurzfristig (≤ 2 Jahre) |

| Gebührendruck belastet die Plattformrentabilität | -1.3% | Brasilien (digitale Disruptoren), Chile (Vorbereitung auf Open Banking), regionaler Wettbewerb durch Neobanken | Mittelfristig (2–4 Jahre) |

| Vertrauenslücken bei Open Finance verlangsamen die Portabilität | -0.9% | Brasilien (weniger als 50 % der berechtigten Konten haben zugestimmt), Chile und Kolumbien (frühe Adoptionsphase) | Mittelfristig (2–4 Jahre) |

| Steuerregimefluktuation erhöht den Compliance-Aufwand | -0.7% | Brasilien (Implementierungskomplexität des Gesetzes 15.270/2025), Argentinien (IWF-gebundene Fiskalanpassungen), regionale Divergenz | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steuerreform treibt Portfolio-Umstrukturierung voran

Brasilien verabschiedete im Dezember 2025 das Gesetz 15.270/2025, das die monatlichen Einkommensteuerbefreiungen auf 879 USD und die jährlichen Befreiungen auf bis zu 10.549 USD für Geringverdiener anhob, während es eine Abgabe von 10 % auf ausländische Gewinne und Dividenden sowie einen Mindeststeuer-Mechanismus für einkommensstarke Dividendenempfänger einführte. Die Aktualisierung interagiert mit dem Gesetz 14.754/2023, das jährliche Steuern von bis zu 15 % auf Einkünfte aus Offshore-Investitionen mit Brasilienbezug erhebt, was Vermögensverwalter nun dazu veranlasst, Vehikel in Richtung steuerlich begünstigter inländischer Optionen oder vertragskonformer Strukturen umzukonfigurieren. Itaú Private Bank kanalisiert Mandate für nachhaltige Finanzierung als Teil eines Plans zur Mobilisierung von 175,8 Milliarden USD bis 2030 und empfiehlt seit Dezember 2025 Bitcoin-Allokationen von 1 % bis 3 % zur Diversifizierung innerhalb eines kontrollierten Risikorahmens. Das Mindeststeuerdesign erhöht die Planungskomplexität, da Berater das gesamte zu versteuernde Einkommen modellieren müssen, bevor sie Strategien zur Dividendenentnahme und Entscheidungen zur Unternehmensform empfehlen. Argentiniens IWF-Programm setzt Haushaltsziele, die Steuer- und Kapitalkontenrichtlinien beeinflussen, und da 2025 keine harmonisierten Leitlinien zu Dividenden- oder Vermögenssteuern veröffentlicht wurden, bleiben langfristige Nachsteuerprognosen für Repatriierungsszenarien herausfordernd. Chiles Regulierungsbehörde konzentriert sich auf die Umsetzung von Basel III Säule 2, was indirekt hebelbasierte Strategien beeinflussen kann, die auf Bankvermittlung für Private-Banking-Kunden angewiesen sind.

Private Credit erweitert beratungsgeführte Allokationen

Das Unternehmenskreditsystem Südamerikas hat eine Größe von etwa 2,3 Billionen USD, während Private Credit unter 1 % Durchdringung bleibt, was strukturellen Spielraum für intermediäre Kreditvergabe im Vermögensverwaltungsmarkt Südamerika schafft. Patria Investments setzte 3,1 Milliarden USD in mehr als 210 Transaktionen in sieben Ländern ein und schloss seinen ersten dedizierten Private-Credit-Fonds mit 314 Millionen USD an Zusagen ab, während eine ungehebelte Brutto-IRR von 15,6 % gemeldet wurde. Die Anlageklasse bietet weiterhin Spreads von 100 bis 150 Basispunkten über US-Hochzinsanleihen bei niedrigeren beobachteten Ausfallraten, und führende Vermögensdesks empfehlen Anteile von 5 % bis 20 % je nach Liquiditätsbedarf und Kundenzielen. Die Performancedispersion weitet sich unter den Managern aus, was die Due-Diligence-Anforderungen und Eignungskontrollen für Vermögensplattformen erhöht, die Kunden in 3- bis 5-jährige Sperrfristen aufnehmen. Das Wachstum des verwalteten Vermögens von BTG Pactual auf eine Größenordnung von mehreren Billionen Reais umfasst eine expandierende Private-Credit-Plattform, obwohl die Allokationen einen mittleren einstelligen Anteil an den Gesamtmandaten ausmachen, da Berater die Kundenaufklärung zu Illiquidität und Covenants vorantreiben. Lokale Vorschriften entwickeln weiterhin Bewertungs-, Offenlegungs- und Treuhandpflichten, und Manager verlassen sich auf Quotenfondstrukturen, während Regulierungsbehörden standardisierte Leitlinien für Private-Credit-Vehikel verfeinern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kundenvermögensklasse: Vermögende Privatkunden gewinnen durch digitales Onboarding

Vermögende Privatkunden (HNWI) machten 2025 56,4 % des Gesamtvermögens aus und bestätigen, dass obere Vermögensklassen die Gebührenpools im Vermögensverwaltungsmarkt Südamerika verankern. Das Segment der vermögenden Privatkunden (Mass Affluent) expandiert am schnellsten mit einer CAGR von 9,6 % bis 2031, da digitales Onboarding und Open-Finance-Aggregation die Akquisitionskosten senken und skalierte Finanzplanung ermöglichen. UHNW-Haushalte treiben trotz geringerer Anzahl hochwertige Mandate an, die Nachfolgeplanung, Philanthropiestrukturierung und Co-Investitionen umfassen, die über die Kapazität standardmäßiger Beziehungsteams hinausgehen. Die Akzeptanz von Family Offices bei 38 % der UHNW-Familien in Südamerika steigt weiter, da der Governance-Bedarf wächst und Portfolios mehrere Jurisdiktionen mit unterschiedlichen Steuer- und Berichtsregimen umspannen.

Der Vermögensverwaltungsmarkt Südamerika erweitert auch den Zugang zu alternativen Anlagen, die einst auf UHNW-Kunden beschränkt waren, einschließlich Private-Credit-Anteilen im Bereich von 5 % bis 20 %, abhängig von Liquiditätsprofilen. Regulatorische Unterstützung für Datenportabilität sollte die beratungsgeführte Distribution weiter normalisieren, da Kunden Anbieter wechseln können, ohne erzwungene Liquidierungen vorzunehmen, sobald die Anlageportabilität eingeführt wird. Die Marktgröße des Vermögensverwaltungsmarkts Südamerika für dieses Segment wird voraussichtlich von Regeln profitieren, die das verfügbare Einkommen erhöhen und das digitale Vertrauen stärken, was Ersparnisse in Beratungskanäle umlenken kann. Mit der Reifung von Open Finance in Chile und dem Fortschritt des Verbraucherschutzes in Peru werden Spillover-Effekte aus Brasiliens digitalem Playbook voraussichtlich die beratungsfähige Basis erweitern.

Nach Unternehmenstyp: Family Offices skalieren inmitten der Dominanz von Privatbanken

Privatbanken hielten 2025 82,7 % der Vermögenswerte und spiegeln die Vertriebsstärke der brasilianischen Universalbanken wider, die Vermögensangebote in Privatkundeneinlagen, Kreditvergabe und Depotverwahrung integrieren. Family Offices wachsen bis 2031 mit einer CAGR von 11,2 %, da UHNW-Kunden Governance und grenzüberschreitende Strategien institutionalisieren, die über den Rahmen des generalistischen Private Banking hinausgehen. Unabhängige und externe Vermögensverwalter nutzen ebenfalls Transparenz und Portabilität, um bei spezialisierten Mandaten zu konkurrieren, ohne die vollen Kosten einer proprietären Depotinfrastruktur zu tragen. Haushalte suchen kuratierten Zugang zu alternativen Anlagen, strukturierten Lösungen und globaler Depotverwahrung, was Unternehmen begünstigt, die Multi-Jurisdiktions-Plattformen und steueroptimierte Vehikel zusammenstellen. BTG Pactuals Übernahme von Julius Baer Brasil, JGP, M.Y. Safra und Greytown zeigt, wie Fusionen und Übernahmen einen Wandel hin zu Multifamily-Office-Größe im Vermögensverwaltungsmarkt Südamerika beschleunigen können.

Privatbanken kontern, indem sie Produktmenüs erweitern und Beratungsebenen ausbauen, die Kunden an verwaltete Konten binden, während sie ihre Kreditvergabefähigkeiten für wertpapierbesicherte Finanzierungen nutzen. Mobilisierungsziele für nachhaltige Finanzierung und die Einführung von Kryptowährungen als Diversifikator in Modellportfolios veranschaulichen, wie Platzhirsche Anteile in gebührenstarken Kategorien verteidigen. Die Marktgröße des Vermögensverwaltungsmarkts Südamerika für Family-Office-Mandate wird voraussichtlich steigen, da Open-Architecture-Fondsregeln 100 % grenzüberschreitende Allokationen über inländische Vehikel ermöglichen, was die Berichterstattung vereinfacht und gleichzeitig die Depotverwahrung im Inland hält[4]Comissão de Valores Mobiliários, „ESG-Offenlegungsstandards und grenzüberschreitende Regeln”, CVM, cvm.gov.br. Die Anlageportabilität von Open Finance kann die Bindung von Depotbeziehungen reduzieren und den Wettbewerb hin zu Planungstiefe und alternativem Zugang statt reiner Produktdistribution verlagern. Diese Veränderungen schaffen ein ausgeglicheneres Feld, auf dem Boutiquen durch Expertise gewinnen können, während Banken durch Breite und Bilanz konkurrieren.

Nach Produkttyp: Alternative Anlagen gewinnen, während sich festverzinsliche Wertpapiere normalisieren

Festverzinsliche Wertpapiere machten 2025 66,8 % der Allokationen aus, unterstützt durch Brasiliens SELIC von 15 %, da Kunden reale Renditen über der Inflation anstrebten. Alternative Anlagen sind das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 13,7 % bis 2031, da Private Credit, Sachwerte und abgesicherte Strategien von UHNW- auf HNW- und Mass-Affluent-Segmente ausgeweitet werden. Aktien bleiben Teil strategischer Pläne, aber die mit Rohstoffen und Makropolitik verbundene Volatilität erzeugt episodischen Rücknahmedruck in Chile, Peru und Argentinien, der Nettomittelzuflüsse ohne komplementäre Absicherungspuffer verlangsamen kann. Bargeld und Einlagen dienen weiterhin als taktische Puffer, obwohl Berater Kunden häufig in Geldmarktfonds oder Mandate mit sehr kurzer Duration rotieren, um Optionalität zu erhalten, ohne zu viel Carry aufzugeben. Mit der Stabilisierung oder dem Rückgang der Zinsen wird der Vermögensverwaltungsmarkt Südamerika voraussichtlich ein schrittweises Rebalancing von reinen festverzinslichen Wertpapieren hin zu alternativen Anlagen und Aktien erleben, die Risikoprämien und Diversifikation bieten.

Private Credit veranschaulicht das Renditeprofil, das diesen Wandel antreibt, wobei führende Manager ungehebelte Brutto-IRRs von 15,6 % und Spreads von 100 bis 150 Basispunkten über US-Hochzinsanleihen bei konservativem Hebel und starker Zinsdeckung melden. Die Marktgröße des Vermögensverwaltungsmarkts Südamerika im Bereich alternative Anlagen wird auch von standardisierten ESG-Offenlegungen nach IFRS S1 und S2 profitieren, die die Vergleichbarkeit für Infrastruktur- und Erneuerbare-Energien-Fonds verbessern. Brasiliens Resolutionen zu virtuellen Vermögenswerten klären Depotverwahrung und Compliance und ermöglichen es Vermögensdesks, Kryptowährungsengagements in eng risikokontrollierten Anteilen einzubeziehen, wo Eignung und operative Kontrollen robust sind. Itaús Leitlinie zur Bitcoin-Allokation von 1 % bis 3 % für Modellportfolios zeigt, wie Platzhirsche unkorrelierte Engagements hinzufügen, um Drawdowns in Phasen von Aktienstress zu reduzieren. Mit der Vertiefung von Open Finance wird die Ausführung zur Ware, was den produktgetriebenen Wettbewerb hin zu Beratung und Ergebnissen statt transaktionaler Preisgestaltung lenken sollte.

Geografische Analyse

Brasilien machte 2025 75,4 % des Vermögensverwaltungsmarkts in Südamerika aus, unterstützt durch das fortschrittlichste Open-Finance-System der Region mit 52 Millionen Kunden, 103 Millionen Genehmigungen und 3,5 Milliarden wöchentlichen Datenanfragen. Peru ist der am schnellsten wachsende Markt mit einer erwarteten CAGR von 11,2 % bis 2031, unterstützt durch die HNWI-Bildung im Zusammenhang mit dem Bergbau und durch stärkere Plattformen, die Cross-Selling an Unternehmenskunden betreiben und alternative Anlagen einsetzen. Chile verfügt über ein gut entwickeltes Vermögensverwaltungsökosystem und bereitet eine Open-Finance-Einführung für 2027–2029 vor, die portabilitätsgetriebenen Wettbewerb gegen brasilianische Platzhirsche ermöglichen sollte. Argentinien bleibt ein kleinerer Markt, da Währungs- und Politikvolatilität langfristige Peso-Allokationen gedämpft halten, was die Kundenpräferenz für dollargebundene Instrumente und Offshore-Depotverwahrung aufrechterhält. Im übrigen Südamerika sind globale Akteure mit multi-lokalen Präsenzen für UHNW-Kunden relevant, die grenzüberschreitende Diversifizierung und vertragsbewusste Beratung priorisieren.

Die Wachstumsdynamik hat sich beschleunigt, da Open-Finance-Rahmenwerke, Steuerreformen und die Durchdringung von Private Credit beratungsgeführte Portfolios im Vermögensverwaltungsmarkt Südamerika stärken. In Peru unterstützen bergbaugebundene Einkommen und diversifizierte Verwaltungsvermögensplattformen die Ausweitung von Allokationen und grenzüberschreitenden Mandaten in einem Markt, der sich noch konsolidiert. Chiles moderates Zinsumfeld reduziert die Attraktivität von Schlagzeilen-Festverzinslichen, bereitet aber die Bühne für portable Kontoarchitekturen, die Preistransparenz und Produktvergleichbarkeit erhöhen werden. Argentiniens IWF-Programm definiert einen Weg zur Stabilisierung und könnte eine Risikoerhöhung durch lokale UHNW-Investoren freischalten, wenn sich das Währungsregime normalisiert, obwohl Berater wahrscheinlich eine konservative Ausrichtung beibehalten werden, bis die Inflation verankert ist. Die regionale Expansion brasilianischer Plattformen nimmt zu, einschließlich Schritte hin zu neuen Lizenzen und Buchungszentren, die Unternehmen positionieren, Kunden grenzüberschreitend mit konsistenten Beratungsebenen zu bedienen.

Brasiliens Regelwerk integriert grenzüberschreitende Allokationen unter lokalen Vehikeln und klärt die Kryptowährungs-Depotverwahrung, was inländischen Plattformen wettbewerbsfähige Instrumente gibt, Vermögenswerte im Inland zu halten und gleichzeitig globale Engagements zu liefern. Die Marktgröße des Vermögensverwaltungsmarkts Südamerika in Brasilien wird aufgrund von Skalenvorteilen in Technologie und Produktherstellung, die in kleineren Märkten schwer zu replizieren sind, dominant bleiben. Perus schnellere Wachstumsrate spiegelt eine frühere digitale Durchdringungsphase wider, die Aufholpotenzial hat, wenn sich Open-Finance-Konzepte über Brasilien hinaus ausweiten. Chiles beständige regulatorische Haltung unterstützt Innovation innerhalb eines vorhersehbaren politischen Rahmens, während Argentinien Optionalität bietet, wenn die Stabilisierung an Glaubwürdigkeit gewinnt. Globale Franchises wie UBS und Santander werden weiterhin um UHNW-Zuflüsse konkurrieren, die grenzüberschreitende Koordination und vertragsbewusste Strukturierung erfordern.

Wettbewerbslandschaft

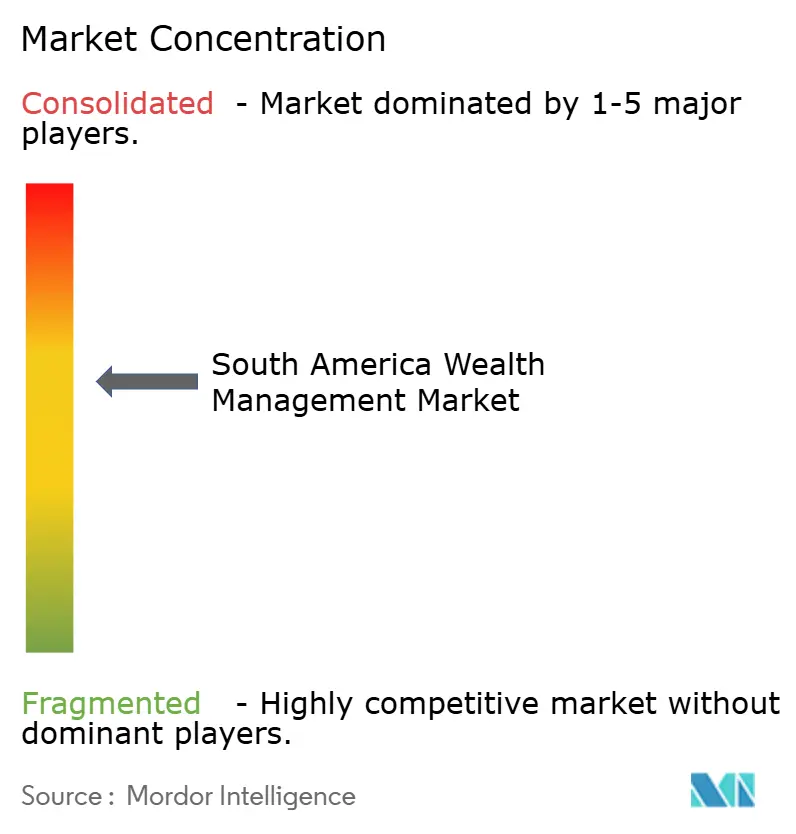

Der Vermögensverwaltungsmarkt Südamerika weist eine hohe Konzentration auf, wobei die fünf größten Franchises in Brasilien und der weiteren Region einen überproportionalen Einfluss auf Vertrieb, Produktherkunft und Depotnetzwerke ausüben. Branchenverbände stellen auch fest, dass die größten Vermögensverwalter einen erheblichen Anteil am gesamten Fonds-Verwaltungsvermögen halten, was die Vorteile von Betriebsgröße und integrierten Ökosystemen widerspiegelt, die Einlagen, Kreditvergabe und Wertpapierdienstleistungen kombinieren. Die Konsolidierung beschleunigte sich bis 2025, als BTG Pactual Julius Baer Brasils 11 Milliarden USD an Family-Office-Verwaltungsvermögen, JGPs 3,4 Milliarden USD, M.Y. Safras 391 Millionen USD und Greytowns 1 Milliarde USD an Offshore-Büchern erwarb. UBS richtete nach der Integration des regionalen Geschäfts von Credit Suisse eine eigenständige Einheit für globales Vermögensmanagement Südamerika ein, um seinen Wettbewerbsfokus zu schärfen. XP Inc. baute eine skalierte digitale Franchise mit einer rekordniedrigen Effizienzquote und steigenden Kundenvermögen auf, indem es umfassende Planung mit einem Open-Architecture-Produktregal kombinierte.

Die Strategie hat sich zwischen digital-first- und Universalbank-Modellen im Vermögensverwaltungsmarkt Südamerika aufgespalten. Digitale Marktführer betonen Planung, Automatisierung und transparente Preisgestaltung, während Universalbanken Anteile mit Kreditvergabe, Depotsynergien und umfangreichen Produktmenüs verteidigen, die nun strukturierte Lösungen und alternative Anlagen umfassen. BTG Pactuals Rekordergebnisse im Jahr 2025 spiegelten starkes Nettoneugeld und operative Hebelwirkung wider, die durch Fusionen und Übernahmen sowie Plattformgröße gewonnen wurden. Nachhaltige Finanzierungspipelines sind ein Differenzierungsmerkmal für Platzhirsche, die große Bilanzen mobilisieren, um steuerlich begünstigte Infrastruktur- und ESG-gebundene Instrumente zu kanalisieren. Private Credit, noch unter 1 % des regionalen Unternehmenskreditmarkts, entwickelt sich aufgrund attraktiver risikoadjustierter Spreads und eines wachsenden Chancenspektrums zu einer unternehmensübergreifenden Priorität.

Regulierung ist sowohl ein Schutzwall als auch ein Katalysator im Vermögensverwaltungsmarkt Südamerika. Brasiliens Resolutionen zu virtuellen Vermögenswerten klären Depotverwahrung und Compliance, während Chiles Open-Finance-Fahrplan Portabilität und Transparenz in den Anwendungsbereich bringt. Die Übernahme IFRS-konformer ESG-Berichtsstandards durch die Comissão de Valores Mobiliários reduziert Informationsasymmetrien für Private-Market-Fonds und unterstützt die Skalierung nachhaltiger Investitionen. Plattformen, die Planung und Schutz rund um ein offenes Produktregal bündeln, gewinnen einen höheren Wallet-Anteil, wie XPs Zufluss- und Cross-Selling-Kennzahlen bei Mass-Affluent-Schwellenwerten belegen. Grenzüberschreitende Fähigkeiten bleiben entscheidend, da nur eine Minderheit der Family-Office-Allokationen in der Region verbleibt und Brasiliens Steueraktualisierungen vertragsbewusste Strukturen und die Orchestrierung mehrerer Buchungszentren wertvoller machen.

Marktführer der Vermögensverwaltungsbranche Südamerika

Itaú Private Bank

BTG Pactual Wealth Management

Bradesco Private Bank

Banco do Brasil Private

Santander Private Banking

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: BTG Pactual erhielt eine vollständige US-Banklizenz, erwarb JGPs 3,4 Milliarden USD an verwaltetem Vermögen, kaufte M.Y. Safras 391 Millionen USD New-York-Buch und Greytowns 1 Milliarde USD Miami-Vermögenswerte und emittierte 750 Millionen USD in 5-jährigen vorrangigen Schuldverschreibungen mit einer Rendite von 5,5 %.

- Dezember 2025: Itaú Asset Management empfahl Bitcoin-Allokationen von 1 % bis 3 % für Modellportfolios 2026 und richtete im September 2025 eine dedizierte Kryptowährungsabteilung ein, mit Plänen zur Erweiterung der Produkte für Private-Banking-Kunden.

- März 2025: BTG Pactual schloss die Übernahme von Julius Baer Brasil Gestão de Patrimônio ab und erwarb 11 Milliarden USD an Family-Office-Verwaltungsvermögen für 91 Millionen CHF (115 Millionen USD) in bar und festigte damit seine Position als Brasiliens größtes Multifamily-Office.

- März 2025: Itaú Unibanco schloss eine Partnerschaft mit IFC und IDB Invest, um eine Biodiversitäts- und Sozialanleihe über 280 Millionen USD zu strukturieren, und trieb damit einen Plan zur Mobilisierung von 184,4 Milliarden USD in nachhaltiger Finanzierung bis 2030 voran.

Berichtsumfang des Vermögensverwaltungsmarkts Südamerika

| UHNWI |

| HNWI |

| Vermögende Privatkunden |

| Privatbanken |

| Family Offices |

| Sonstige (unabhängige/externe Vermögensverwalter) |

| Festverzinsliche Wertpapiere |

| Aktien |

| Alternative Anlagen |

| Bargeld und Einlagen |

| Sonstige |

| Brasilien |

| Peru |

| Chile |

| Argentinien |

| Übriges Südamerika |

| Nach Kundenvermögensklasse | UHNWI |

| HNWI | |

| Vermögende Privatkunden | |

| Nach Unternehmenstyp | Privatbanken |

| Family Offices | |

| Sonstige (unabhängige/externe Vermögensverwalter) | |

| Nach Produkttyp | Festverzinsliche Wertpapiere |

| Aktien | |

| Alternative Anlagen | |

| Bargeld und Einlagen | |

| Sonstige | |

| Nach Geografie | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Vermögensverwaltungsmarkt in Südamerika derzeit und wie ist der Wachstumsausblick?

Die Marktgröße des Vermögensverwaltungsmarkts in Südamerika beträgt 1,9 Billionen USD im Jahr 2026 und wird voraussichtlich bis 2031 bei einer CAGR von 6,6 % 2,64 Billionen USD erreichen.

Welches Kundensegment wächst am schnellsten im Bereich Vermögensverwaltung in Südamerika?

Das Segment der vermögenden Privatkunden (Mass Affluent) wächst am schnellsten mit einer prognostizierten CAGR von 9,5 % bis 2031, angetrieben durch digitales Onboarding und Open-Finance-Datenaggregation, die Finanzplanung skalieren.

Welche Geografie führt und welche wächst am schnellsten im Bereich Vermögensverwaltung in Südamerika?

Brasilien führt mit 75,4 % des Vermögensverwaltungsmarkts in Südamerika im Jahr 2025, während Peru bis 2031 voraussichtlich mit 11,2 % wachsen wird.

Wie beeinflusst die Regulierung den Wettbewerb im Bereich Vermögensverwaltung in Südamerika?

Open Finance, grenzüberschreitende Fondsregeln und Standards für die Verwahrung virtueller Vermögenswerte senken die Wechselreibung und klären Produktrahmen, was Unternehmen dazu drängt, auf Basis von Beratung und Ergebnissen statt allein auf Ausführung zu konkurrieren.

Welche Unternehmen haben zuletzt bemerkenswerte strategische Schritte im Bereich Vermögensverwaltung in Südamerika unternommen?

BTG Pactual konsolidierte Multifamily-Office-Mandate durch Übernahmen, XP Inc. skalierte planungsgeführten Vertrieb mit Rekordeffizenz, und UBS bildete nach der Integration eine dedizierte Einheit für Vermögensverwaltung in Lateinamerika.

Welche Produktkategorie gewinnt im Bereich Vermögensverwaltung in Südamerika am meisten an Dynamik?

Alternative Anlagen skalieren am schnellsten mit einer prognostizierten CAGR von 13,7 %, da Private Credit, Sachwerte und abgesicherte Strategien festverzinsliche Wertpapiere ergänzen, die 2025 66,8 % der Allokationen ausmachten.

Seite zuletzt aktualisiert am: