Marktgröße und Marktanteil für Temperatursensoren in Südamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

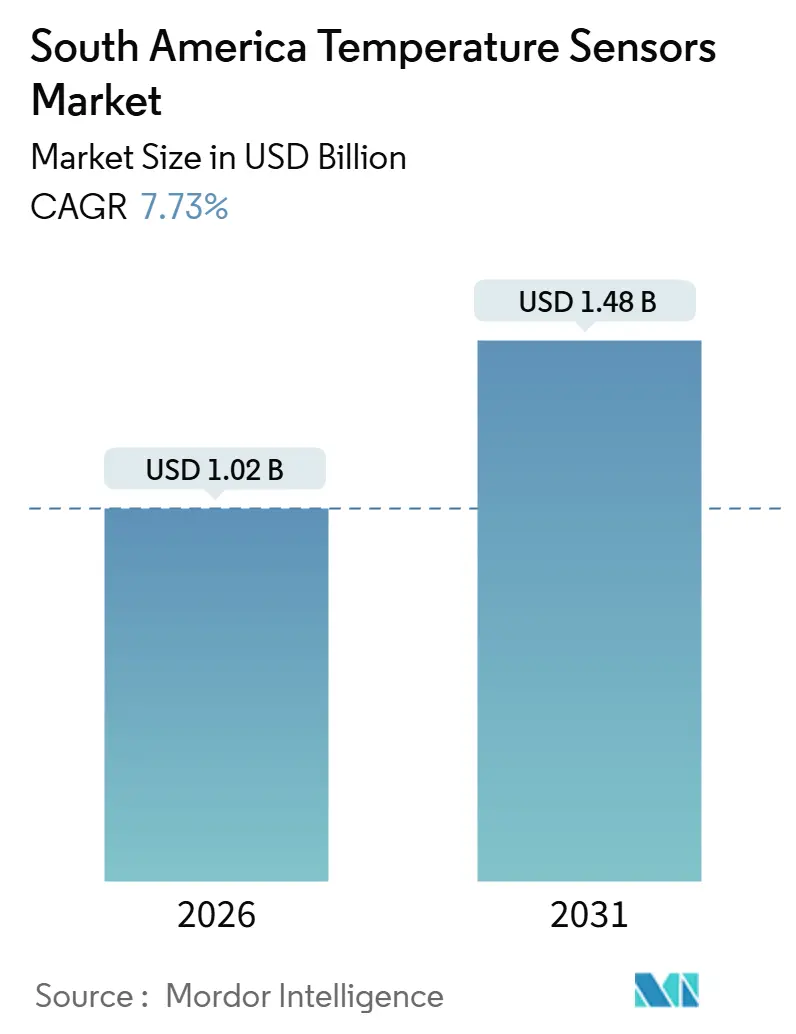

| Marktgröße (2026) | 1.02 Milliarden US-Dollar |

| Marktgröße (2031) | 1.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.73% CAGR |

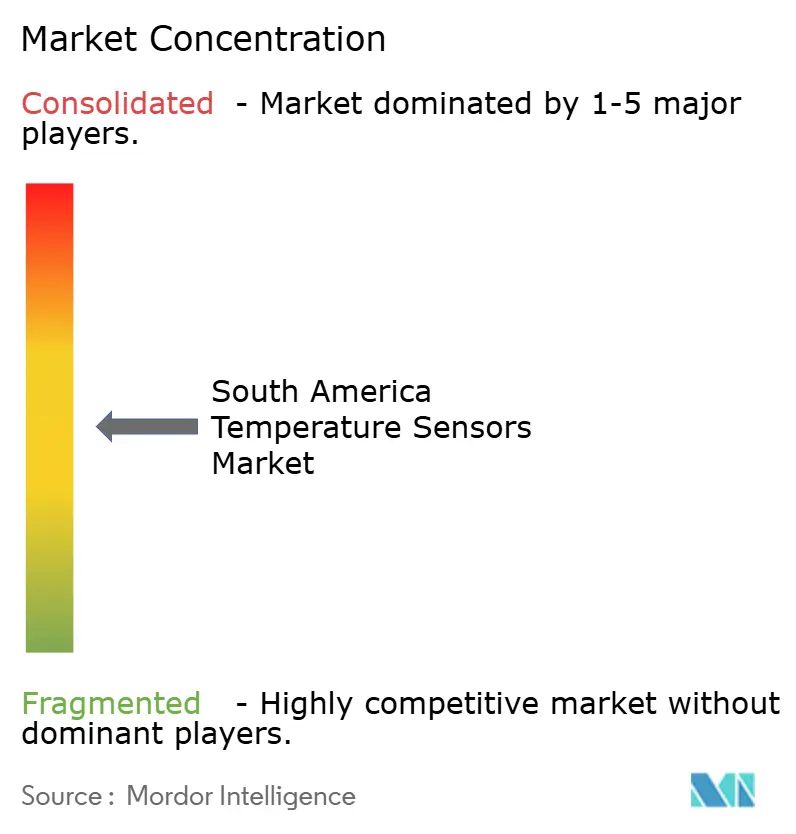

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Temperatursensoren in Südamerika von Mordor Intelligence

Die Marktgröße für Temperatursensoren in Südamerika wird im Jahr 2026 auf 1,02 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,48 Milliarden USD erreichen, bei einer CAGR von 7,73 % während des Prognosezeitraums (2026–2031). Dieses Wachstum spiegelt aktive Programme zur Fabrikdigitalisierung, den Aufbau von Lithiumbatterie-Gigafabriken und den Einsatz von Präzisionslandwirtschaft wider, die zusammen gesunde Auftragspipelines sowohl für traditionelle kabelgebundene Instrumente als auch für drahtlose Knoten der nächsten Generation aufrechterhalten. Robuste Bundesanreize in Brasilien, die zunehmende Elektrifizierung regionaler Fahrzeugflotten und die Entstehung der Region als kritischer Knotenpunkt in der globalen Batterielieferkette vergrößern die adressierbare Basis für Temperaturüberwachungslösungen weiter. Lieferanten profitieren auch von der zunehmenden Einführung von Edge-Analytics, die Sensorkäufe vorantreibt, da Anlagen ihre Instrumentierung aufrüsten, um höherfrequente Datenströme in Predictive-Maintenance-Plattformen einzuspeisen. Gleichzeitig erschweren anhaltende Importzölle, Engpässe in Kalibrierlabors und Schwankungen bei Rohstoffkosten die Margen und Versorgungsstrategien, was Anbieter dazu zwingt, die Montage zu lokalisieren, Konnektivität zu bündeln und längerfristige Rohstoffverträge abzusichern.

Wichtigste Erkenntnisse des Berichts

- Nach Konnektivität hielten kabelgebundene Geräte im Jahr 2025 einen Marktanteil von 64,54 % am Markt für Temperatursensoren in Südamerika, während drahtlose Knoten bis 2031 eine CAGR von 8,43 % verzeichnen.

- Nach Technologie führten Thermoelemente mit einem Anteil von 32,65 % im Jahr 2025, während faseroptische Sensoren bis 2031 mit einer CAGR von 8,54 % expandieren sollen.

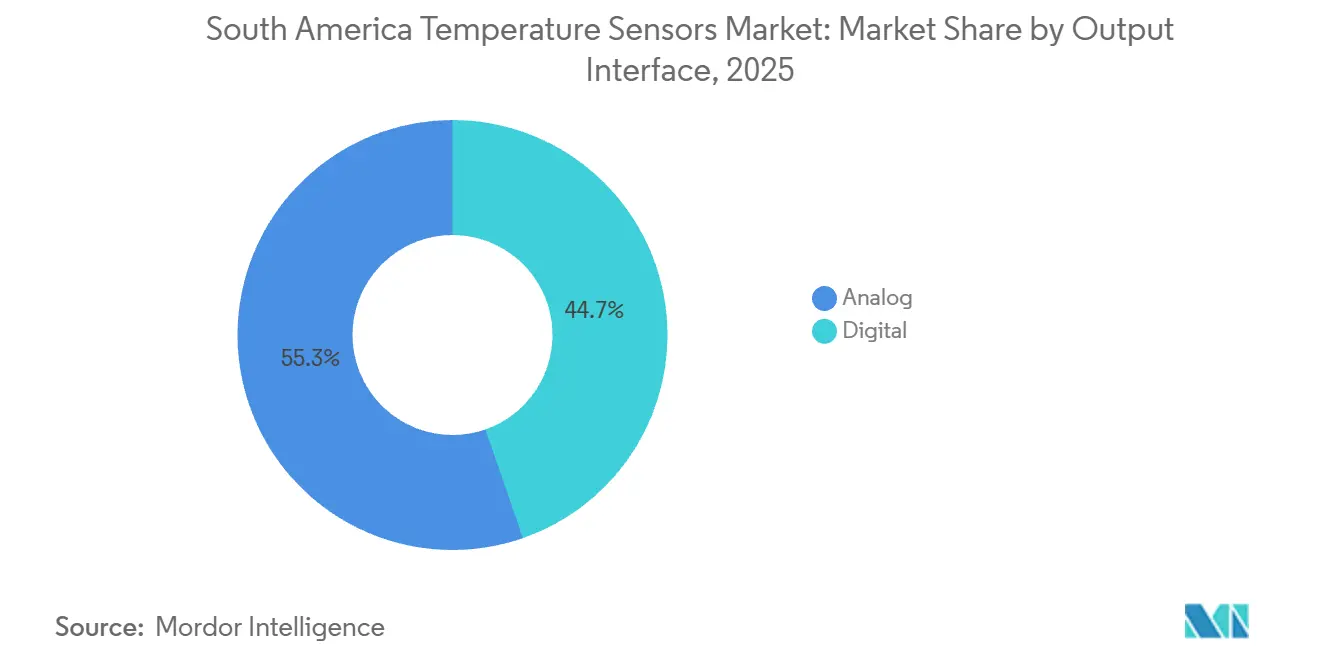

- Nach Ausgangsschnittstelle entfielen im Jahr 2025 55,32 % des Marktes für Temperatursensoren in Südamerika auf analoge Schaltkreise, während digitale Ausgänge bis 2031 mit einer CAGR von 8,63 % voranschreiten.

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 24,54 % der Marktgröße für Temperatursensoren in Südamerika auf die Automobilindustrie, und medizinische Anwendungen verzeichnen bis 2031 eine CAGR von 9,16 %.

- Nach Land hielt Brasilien im Jahr 2025 einen Anteil von 63,42 % am Markt für Temperatursensoren in Südamerika, während Chile bis 2031 voraussichtlich mit einer CAGR von 9,27 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Temperatursensoren in Südamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Wachstum in Industrie 4.0 und rasche Fabrikautomatisierung | +2.1% | Brasilien, Argentinien | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für die industrielle Digitalisierung in Brasilien | +1.6% | Brasilien | Langfristig (≥ 4 Jahre) |

| Beschleunigter Ausbau der Elektrofahrzeugproduktion in Südamerika | +1.4% | Brasilien, Argentinien, Chile | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung von Thermoüberwachung in Lithiumbatterie-Gigafabriken | +1.3% | Chile, Argentinien | Langfristig (≥ 4 Jahre) |

| Zunehmender Einsatz intelligenter Landwirtschaftstechnologien bei Agrarexporten | +1.2% | Brasilien, Argentinien, Chile | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Wearables in der Unterhaltungselektronik | +0.9% | Brasilien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum in Industrie 4.0 und rasche Fabrikautomatisierung

Brasilianische Hersteller meldeten im Jahr 2024 eine Durchdringung von 46 % bei sensorbasierter Prozesssteuerung, ein Anstieg um 12 Punkte gegenüber 2022, was den Schwung hin zu vollständig digitalisierten Anlagen unterstreicht.[1]Confederação Nacional da Indústria, "Einführung von Industrie 4.0 in der brasilianischen Fertigung," portaldaindustria.com.br Bundes- und Landesprogramme belohnen Investitionen, die mit ISO-9001-Praktiken übereinstimmen, und Temperatursensoren stechen hervor, weil kalibrierte Thermaldaten eine Voraussetzung für die Prozesszertifizierung sind. Anbieter positionieren daher vollständige Pakete – Sonde, Transmitter, Gateway und Analytik – um Fabriken zu helfen, die Konformitätsschwelle schnell zu überschreiten. Die mittelfristigen Auswirkungen konzentrieren sich auf die Korridore São Paulo und Buenos Aires, wo exportorientierte Anlagen nahezu in Echtzeit Qualitätsdaten benötigen, um ausländische Rückverfolgbarkeitsregeln zu erfüllen. Da diese Korridore Predictive-Maintenance-Konzepte übernehmen, beschleunigen sich die Erneuerungszyklen für veraltete 4-20-mA-Schleifen, was eine inkrementelle Nachfrage nach hochpräzisen digitalen Transmittern mit sich bringt.

Staatliche Anreize für die industrielle Digitalisierung in Brasilien

Die Initiative Nova Indústria Brasil stellt bis 2033 300 Milliarden BRL (60 Milliarden USD) für Modernisierungsprojekte bereit, die Angebote explizit nach sensorgesteuerter Automatisierung bewerten. Förderempfänger müssen die Kalibrierungsnachverfolgbarkeit gegenüber INMETRO aufrechterhalten, was Temperatursensoren effektiv von optionalen Posten zu vorgeschriebenen Käufen macht. Die Mittel decken auch die Schulung von Arbeitnehmern ab, was den lokalen Kalibrierungstalentpool erweitert und die Nachfrage nach Platin-Widerstandsthermometern in Referenzqualität ankurbelt. Da das Programm bis 2033 läuft, ist sein Einfluss auf den Markt für Temperatursensoren in Südamerika nachhaltig, was es Lieferanten ermöglicht, lokale Fertigungslinien zu rationalisieren und Zollbefreiungen für Module anzustreben, für die es noch keine inländischen Entsprechungen gibt.

Beschleunigter Ausbau der Elektrofahrzeugproduktion in Südamerika

Regionale Montagelinien für Elektrofahrzeuge, Integrationszentren für Batteriepackungen und der Ausbau der Ladeinfrastruktur erfordern alle eine dichte Thermoüberwachung. Zellpackungen integrieren Mehrpunktsensoren zur Erkennung von Hotspots vor einem thermischen Durchgehen, was die Beschaffung hochpräziser digitaler ICs auslöst, die die Automobilqualifizierung überstehen können. Der langfristige Einfluss ergibt sich aus angekündigten Gigafabriken in Brasiliens Minas Gerais und Argentiniens Córdoba-Region, die jeweils die Serienproduktion nach 2028 planen. Lieferanten, die heute Design-Ins gewinnen, können mit wiederkehrender Stückzahlnachfrage über Fahrzeuglebensdauern rechnen, während Aftermarket-Möglichkeiten für Ersatzsonden und aufgerüstete Batteriemanagementsysteme entstehen, wenn Flotten altern.

Zunehmende Einführung von Thermoüberwachung in Lithiumbatterie-Gigafabriken

Chiles Atacama-Lithiumbecken verankert neue Hydroxid- und Kathodenwerke, die alle verteilte Temperatursensoren entlang von Mischbehältern, Formierungskammern und Alterungsgestellen einbetten.[2]Internationaler Rat für sauberen Verkehr, "Prognosen zur Lieferkette für Lithiumbatterien in Chile," theicct.org Faseroptische DTS-Leitungen liefern Tausende von Messwerten pro Sekunde ohne elektromagnetische Störungen, was ihren Aufpreis in Zonen rechtfertigt, in denen selbst kleine thermische Abweichungen die Ausbeute mindern. Argentiniens Dreiecksprojekte folgen einem ähnlichen Konzept, und Betreiber schreiben bereits Ausschreibungen mit einer Genauigkeit von ±0,25 °C aus. Da die meisten Anlagen zwischen 2028 und 2031 in Betrieb gehen, beeilen sich aktuelle Sensoranbieter, Rahmenvereinbarungen abzuschließen, die Inbetriebnahme, Kalibrierung und laufende Digitaler-Zwilling-Analytik abdecken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hohe Importzölle auf fortschrittliche Sensormodule | -0.9% | Brasilien, Argentinien | Langfristig (≥ 4 Jahre) |

| Lieferkettenstörungen durch Kapazitätsengpässe bei Halbleitern | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Schwankungen bei Rohstoffpreisen | -0.8% | Global, Südamerika | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Kalibrierungsfachleuten | -0.6% | Brasilien, Chile, Argentinien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Importzölle auf fortschrittliche Sensormodule

Brasilien erhebt Importzölle, Industrieproduktsteuer, föderale Sozialbeiträge und staatliche ICMS-Steuer, was die Einstandspreise um etwa 60 % gegenüber FOB-Angeboten erhöht.[3]US-Handelsministerium für internationalen Handel, "Brasilien – Importzölle," trade.gov Automobil- und Petrochemiewerke drängen Lieferanten daher dazu, die Endmontage zu lokalisieren oder zumindest Unterbaugruppen innerhalb von Freihandelszonen zu bauen. Während ex-tarifário-Programme Zölle für nicht im Inland produzierte Geräte erlassen können, dauern Genehmigungen Monate, was Projektzeitpläne verlängert und Käufer dazu veranlasst, Anbieter mit inländischen Montagestandorten zu bevorzugen.

Lieferkettenstörungen durch Kapazitätsengpässe bei Halbleitern

Globale Engpässe bei der 8-Zoll-Foundry-Kapazität für hochpräzise analoge und MEMS-Chips verzögern periodisch die Lieferung digitaler Temperatursensor-ICs. Südamerikanische Importeure verfügen nicht über das Volumen, um Prioritätszuteilungen zu sichern, sodass sich die Vorlaufzeiten in Spitzenengpasszeiten auf 30 Wochen oder mehr verlängern. Während einige OEMs Chips von zwei Quellen beziehen, verlangsamen Querqualifizierungskosten und regulatorische Neuzulassungen die Einführung und setzen lokale Distributoren unter Druck, größere Sicherheitsbestände zu halten. Kurzfristige Projektverzögerungen können sich ausweiten, wenn kritische Automatisierungsaufrüstungen mit umfassenderen Anlagenstillstandsplänen abgestimmt werden müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Konnektivität: Drahtlose Technologie gewinnt in Fernwendungen an Boden

Kabelgebundene Installationen, die im Jahr 2025 einen Marktanteil von 64,54 % am Markt für Temperatursensoren in Südamerika ausmachen, dominieren kontinuierliche Prozessindustrien, weil eigensichere 4-20-mA-Schleifen eine deterministische Kommunikation liefern und Batteriewartung vermeiden. Die Trägheit von Analogschleifen ist besonders stark in Ölraffinerien, Wärmekraftwerken und petrochemischen Crackern, wo ungeplante Ausfallzeiten Millionenstrafen nach sich ziehen. Dennoch expandieren drahtlose Knoten mit einer CAGR von 8,43 % dank robuster Batteriechemien und Mesh-Netzwerkprotokollen, die eine Fünf-Neunen-Verfügbarkeit über kilometergroße Standorte hinweg gewährleisten. ABBs STX300-Transmitter veranschaulicht den Wandel und bietet eine zehnjährige Feldbetriebsdauer sowie WirelessHART-Konformität, was Integrationsprobleme bei der Nachrüstung veralteter verteilter Steuerungssysteme in Anlagen reduziert.

Die Einführung steigt auch in der Landwirtschaft und im Bergbau, wo die Kosten für Kabelverlegung die Sensorhardwarepreise bei weitem übersteigen. Ferngesteuerte Bewässerungspivots in Mato Grosso nutzen LoRaWAN-Gateways zur Erfassung von Blätterdach- und Bodentemperaturen, während chilenische Kupferminen selbstversorgende Sensoren an rotierenden Mühlen montieren, um Schleifringausfälle zu vermeiden. Umgekehrt behalten sicherheitskritische Notabschaltschleifen kabelgebundene Präferenzen bei, da die Latenztoleranz nur wenige Millisekunden beträgt. Infolgedessen balanciert der Markt für Temperatursensoren in Südamerika zwei Entwicklungen: eine fest verankerte kabelgebundene Nachfrage für Hochrisikoanlagen und eine beschleunigte drahtlose Einführung bei kostenempfindlichen Feldinstallationen.

Nach Technologie: Faseroptische Sensoren stören traditionelle Architekturen

Thermoelemente erzielten im Jahr 2025 einen Marktanteil von 32,65 %, da ihr breiter Messbereich (-200 °C bis +2.300 °C) und ihre niedrigen Stücklistenkosten Schmelzhütten und Glasöfen zufriedenstellen. RTDs füllen Präzisionsnischen – pharmazeutische Fermenter, Milchpasteurisatoren –, wo eine Genauigkeit von ±0,1 °C höhere Platinpreise aufwiegt. Thermistoren bedienen die Massenelektronik, während Infrarotpyrometer berührungslose Messungen an bewegten Bahnen und geschmolzenem Metall ermöglichen. Der Markt für Temperatursensoren in Südamerika verzeichnet nun faseroptische Sensoren, die mit einer CAGR von 8,54 % steigen, da Pipeline-Betreiber und Stromübertragungsversorger verteilte Temperatursensierungsleitungen erproben, die Lecks und Hotspots über Dutzende von Kilometern lokalisieren.

Chiles Lithium-Gigafabriken spezifizieren Fasernetze innerhalb von Formierungskammern zur Erfassung von Anomalien auf Zellebene, und brasilianische Offshore-Betreiber qualifizieren optische Kabel für die Steigleitungsüberwachung, wo elektromagnetische Immunität die Kosten überwiegt. Photonische Thermometrie-Forschung am NIST, die eine Unsicherheit von 10 mK verspricht, kündigt einen eventuellen Quantensprung bei Kalibrierungsstandards an. Dennoch verlangsamen Faserinstallationskosten und spezialisierte Spleißfähigkeiten die flächendeckende Einführung und halten Thermoelemente und RTDs für allgemeine Zwecke fest verankert.

Nach Ausgangsschnittstelle: Digitale Schnittstellen passen sich dem Edge-Computing an

Analogschleifen hielten im Jahr 2025 einen Marktanteil von 55,32 % am Markt für Temperatursensoren in Südamerika und werden für ihre Immunität gegenüber elektrischem Rauschen und die Fähigkeit geschätzt, 1-km-Strecken ohne Repeater zu überbrücken. Da Anlagen jedoch Edge-Server und Analytik-Gateways hinzufügen, gewinnen digitale Ausgänge – HART, Modbus, Foundation Fieldbus, IO-Link – an Beliebtheit und beschleunigen sich mit einer CAGR von 8,63 %. Emersons 3144S-Transmitter veranschaulicht den hybriden Ansatz und wird mit dualen analogen und digitalen Kanälen geliefert, sodass Brownfield-Nutzer Protokolle im Laufe der Zeit wechseln können.

Digitale Pfade betten Selbstdiagnosen ein, die Techniker auf Drift oder Verdrahtungsfehler aufmerksam machen, bevor diese zu Ausfallzeiten eskalieren. Microchips MCP998x-Sensoren integrieren Widerstandsfehlerkorrektur sowie Hardware-Abschaltschwellen – Funktionen, die nur digitale ASICs liefern können. Edge-fähige Schnittstellen reduzieren auch den Schrankplatz, indem sie Daten direkt an Mikrocontroller übertragen und analoge Signalkonditionierer überspringen. Die Einführung bleibt uneinheitlich, da Brownfield-DCS-Systeme weiterhin 4-20-mA-Schleifen aggregieren, doch neue Gigafabriken und Elektrofahrzeug-Batterielinien umgehen Analog zunehmend vollständig.

Nach Endverbraucherbranche: Medizinsegment übertrifft traditionelle Industriebranchen

Automobilwerke verbrauchten im Jahr 2025 24,54 % der Marktgröße für Temperatursensoren in Südamerika und nutzten bis zu 50 Sensoren pro Fahrzeug mit Verbrennungsmotor und doppelt so viele für batteriebetriebene Elektromodelle. Batteriemodule setzen hochdichte digitale ICs ein, um Zelltemperaturen innerhalb von ±2-°C-Fenstern zu verfolgen, die die Lebensdauer erhalten. Petrochemie-, Metall- und Stromerzeugungsnutzer bilden zusammen den Großteil der traditionellen Industrienachfrage und bestellen robuste Sonden, die Vibrationen, korrosive Medien und anhaltenden 600-°C-Betrieb überstehen.

Das Medizinsegment, obwohl derzeit kleiner, soll bis 2031 eine CAGR von 9,16 % verzeichnen und damit traditionelle Industriebranchen übertreffen. Der Ausbau von Impfstoffverteilungsnetzen nach COVID-19 und regulatorische Vorschriften für ±0,5-°C-Protokollierung treiben den Verkauf kalibrierter Datenlogger und cloud-vernetzter Kühlkettenetiketten an. Fernüberwachungs-Wearables für Patienten multiplizieren auch die Sensorzahlen, da private Versicherer in Brasilien Telemedizinpakete erproben. Diese strukturelle Verschiebung schützt den Markt für Temperatursensoren in Südamerika vor zyklischen Schwankungen in Rohstoffindustrien und verankert einen stabileren Einnahmestrom, der an öffentliche Gesundheitsbudgets und Ausgaben für Verbraucherwohl gebunden ist.

Geografische Analyse

Brasilien entfiel im Jahr 2025 auf 63,42 % des Marktanteils für Temperatursensoren in Südamerika, gestützt durch seine vielfältige Industriebasis und 216 Millionen Verbraucher. São Paulos Automobil-Hubs, Rios Offshore-Plattformen und Agrarcluster in ganz Paraná sind alle auf kontinuierliche Temperaturdaten für Ertrag und Sicherheit angewiesen. Nova-Indústria-Brasil-Subventionen stärken den Schwung durch die Förderung ISO-konformer Automatisierung. Dennoch erhöht Brasiliens Steuerstapel die Importkosten um 60 %, was Lieferanten zur lokalen Montage oder zur Inanspruchnahme von ex-tarifário-Erleichterungen drängt. INMETROs Kalibrierlabors untermauern das Vertrauen in lokal gebaute Sonden und unterstützen Exportdokumente im Rahmen des CIPM-MRA-Rahmens.[4]Internationales Büro für Maß und Gewicht, "CIPM-Gegenseitige Anerkennungsvereinbarung," bipm.org

Chile, das bis 2031 voraussichtlich mit einer CAGR von 9,27 % wachsen wird, profitiert von Lithiumbatterieinvestitionen in der Atacama-Wüste. Werke für Batteriequalitätshydroxid, Kathodenlinien und Zellfabriken im 30-GWh-Maßstab spezifizieren alle Mehrpunkt-Temperatursensoren, um ein thermisches Durchgehen während der Formierung und der Ladezyklen zu verhindern. Chilenische Obstexporteure setzen gleichermaßen faseroptische Leitungen in Kühllagern ein, um Verderb zu reduzieren, was die ganzjährige Sensornachfrage über den Bergbau hinaus stärkt. Begrenzte inländische Kalibrierungskapazität bedeutet, dass hochpräzise Instrumente oft in argentinische oder brasilianische Labors reisen, was Kosten und Zeit erhöht, aber auch Brownfield-Möglichkeiten für mobile Kalibrierungsdienstleister schafft.

Argentinien sieht sich mit Währungsvolatilität und dreistelliger Inflation konfrontiert, doch Automobillinien in Córdoba und Lithiumprojekte in Salta sichern eine stetige Basisnachfrage. Käufer bevorzugen in Dollar angegebene Angebote und verlängerte Zahlungsziele, daher übertreffen Distributoren mit Exportversicherung und Bestandsfinanzierung ihre Mitbewerber. Anderswo bilden Uruguay, Paraguay, Peru und Kolumbien ein Langschweif-Segment, das sich auf Lebensmittelverarbeitung, Bergbau und Infrastruktur konzentriert. Uruguays LATU-Metrologieinstitut verankert trotz Rückstandsproblemen die regionale Kalibrierungszusammenarbeit, ermöglicht die grenzüberschreitende Anerkennung von Zertifikaten und unterstützt Nischen-Exportverträge.

Wettbewerbslandschaft

Multinationale Automatisierungskonzerne, Halbleiterhäuser und Nischensondenhersteller gestalten gemeinsam ein mäßig fragmentiertes Wettbewerbsfeld in Südamerika. Die globalen Marken nutzen jahrzehntelange installierte Basen in petrochemischen Komplexen und Luft- und Raumfahrtmontagelinien und stärken die Kundenbindung durch mehrjährige Kalibrierungs- und Wartungsverträge. Regionale Distributoren und Systemintegratoren erschließen kostensensible Segmente wie HLK, Lebensmittelverarbeitung und Gebäudeautomation, indem sie lokalisierten Support auf Portugiesisch und Spanisch anbieten und Bestände führen, die langwierige Zollverzögerungen umgehen. Asiatische Wertlieferanten halten die Rohstoffpreise bei Thermoelementen und Thermistoren in Schach und zwingen etablierte Anbieter, sich durch höhere Genauigkeitsspezifikationen, duale analoge und digitale Ausgänge sowie längere Garantien zu differenzieren. Infolgedessen kontrolliert kein einzelner Anbieter mehr als ein Viertel des Gesamtumsatzes, was Käufern Verhandlungsspielraum selbst bei sicherheitskritischen Anwendungen gibt.

Die Konsolidierung hat begonnen, das Feld auf Siliziumebene zu verengen. STMicroelectronics' ausstehender Kauf von NXPs MEMS-Sensorlinie soll Temperatur-, Trägheits- und Druckfunktionen in einem einzigen Chip zusammenführen, die Stücklistenkosten senken und den Platzbedarf auf der Leiterplatte für Elektrofahrzeug-Batteriepackungen reduzieren. Emerson und ABB verfolgen parallele Wege und bündeln Transmitter mit Cloud-Gateways und Analytik-Abonnements, die einmalige Hardwareverkäufe in wiederkehrende Serviceeinnahmen umwandeln. Diese Schritte zielen darauf ab, Margen zu schützen, da kostengünstige Wettbewerber die Preise für eigenständige Sonden untergraben.

Lokalisierungsstrategien entscheiden zunehmend über Vertragsabschlüsse. Brasilianische Importzölle erhöhen die Einstandskosten um etwa 60 %, sodass führende Marken Transmitter in Freihandelszonen montieren oder mit Auftragsfertiger in Campinas und Manaus zusammenarbeiten, um sich für Steueranreize zu qualifizieren. Anbieter finanzieren auch gemeinsame Schulungsprogramme mit INMETRO-akkreditierten Labors, um Kalibrierungsrückstände zu verringern und die Markentreue bei Anlagentechnikern zu festigen. Halbleiterengpässe bleiben ein Unsicherheitsfaktor und veranlassen Lieferanten, kritische ICs von zwei Quellen zu beziehen und Sicherheitsbestände in Zolllagern nahe dem Hafen von São Paulo zu halten. Mit Blick auf die Zukunft werden Käufer voraussichtlich integrierte Sensor-Konnektivitätspakete bevorzugen, die die Installationszeit verkürzen und Predictive-Maintenance-Plattformen speisen, was den Wettbewerbsdruck auf Unternehmen hochhält, die langsam ein End-to-End-Angebotsmodell einführen.

Marktführer für Temperatursensoren in Südamerika

Siemens AG

Honeywell International Inc.

Emerson Electric Co.

ABB Ltd

Texas Instruments Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Emerson brachte den Rosemount-3144S-Transmitter mit einer Genauigkeit von 0,05 °C und dualen analogen/digitalen Ausgängen auf den Markt, der auf Nachrüstungen in der Pharmazie und Lebensmittelverarbeitung abzielt.

- Juli 2025: STMicroelectronics stimmte der Übernahme von NXPs MEMS-Sensorgeschäft für 950 Millionen USD zu, mit einem erwarteten Abschluss im ersten Halbjahr 2026.

- Juni 2025: ABB stellte den SIL2-zertifizierten NINVA-TSP341-N-Transmitter für Notabschaltschleifen in petrochemischen Anlagen und Kraftwerken vor.

- Mai 2025: ABB führte den drahtlosen STX300-Temperaturtransmitter ein, der für eine zehnjährige Batterielebensdauer bei Pipeline- und Rotationsmaschineninstallationen ausgelegt ist.

Berichtsumfang des Marktes für Temperatursensoren in Südamerika

Der Markt für Temperatursensoren in Südamerika bezieht sich auf die Branche, die sich auf die Entwicklung, Produktion und den Vertrieb von Geräten konzentriert, die Temperatur messen, indem sie Wärmeenergie erfassen und in lesbare Daten umwandeln. Diese Sensoren werden in verschiedenen Branchen eingesetzt, um Prozesseffizienz, Sicherheit und Qualitätskontrolle zu gewährleisten.

Der Bericht über den Markt für Temperatursensoren in Südamerika ist segmentiert nach Konnektivität (Kabelgebunden und Kabellos), Technologie (Thermoelement, Widerstandstemperaturfühler (RTD), Thermistor, Infrarot (IR), Faseroptik, Temperaturtransmitter und andere Technologien), Ausgangsschnittstelle (Analog und Digital), Endverbraucherbranche (Chemie und Petrochemie, Öl und Gas, Metall und Bergbau, Stromerzeugung, Lebensmittel und Getränke, Automobil, Medizin, Luft- und Raumfahrt sowie Militär, Unterhaltungselektronik und andere Endverbraucherbranchen) sowie Land (Brasilien, Argentinien, Chile und Rest Südamerikas). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kabelgebunden |

| Kabellos |

| Thermoelement |

| Widerstandstemperaturfühler (RTD) |

| Thermistor |

| Infrarot (IR) |

| Faseroptik |

| Temperaturtransmitter |

| Andere Technologien |

| Analog |

| Digital |

| Chemie und Petrochemie |

| Öl und Gas |

| Metall und Bergbau |

| Stromerzeugung |

| Lebensmittel und Getränke |

| Automobil |

| Medizin |

| Luft- und Raumfahrt sowie Militär |

| Unterhaltungselektronik |

| Andere Endverbraucherbranchen |

| Brasilien |

| Argentinien |

| Chile |

| Rest Südamerikas |

| Nach Konnektivität | Kabelgebunden |

| Kabellos | |

| Nach Technologie | Thermoelement |

| Widerstandstemperaturfühler (RTD) | |

| Thermistor | |

| Infrarot (IR) | |

| Faseroptik | |

| Temperaturtransmitter | |

| Andere Technologien | |

| Nach Ausgangsschnittstelle | Analog |

| Digital | |

| Nach Endverbraucherbranche | Chemie und Petrochemie |

| Öl und Gas | |

| Metall und Bergbau | |

| Stromerzeugung | |

| Lebensmittel und Getränke | |

| Automobil | |

| Medizin | |

| Luft- und Raumfahrt sowie Militär | |

| Unterhaltungselektronik | |

| Andere Endverbraucherbranchen | |

| Nach Land | Brasilien |

| Argentinien | |

| Chile | |

| Rest Südamerikas |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Temperatursensoren in Südamerika heute?

Er wurde im Jahr 2026 auf 1,02 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,48 Milliarden USD erreichen.

Wie hoch ist die erwartete Wachstumsrate für Temperatursensoren in Südamerika?

Der Markt soll von 2026 bis 2031 eine CAGR von 7,73 % verzeichnen.

Welches Konnektivitätssegment expandiert in der Region am schnellsten?

Drahtlose Knoten schreiten mit einer CAGR von 8,43 % voran, dank reduzierter Batteriewechselzyklen und verbesserter Industrieprotokolle.

Warum gilt Chile als wachstumsstarkes Ziel für Sensoranbieter?

Lithiumbatterie-Gigafabriken in der Atacama-Wüste treiben eine prognostizierte CAGR von 9,27 % bis 2031 an und erfordern hochdichte Thermoüberwachung.

Welche Endverbraucherbranche zeigt das höchste zukünftige Wachstum?

Medizinische Anwendungen, einschließlich Impfstoff-Kühlkette und Fernpatientenüberwachung, expandieren mit einer prognostizierten CAGR von 9,16 %.

Was ist das größte Hindernis für die Einfuhr fortschrittlicher Sensormodule nach Brasilien?

Ein mehrschichtiges Steuersystem kann die Einstandskosten um etwa 60 % erhöhen und fördert die lokale Montage oder Zollbefreiungen.

Seite zuletzt aktualisiert am: