Marktgröße und Marktanteil des Südamerika-Kunststoffverpackungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

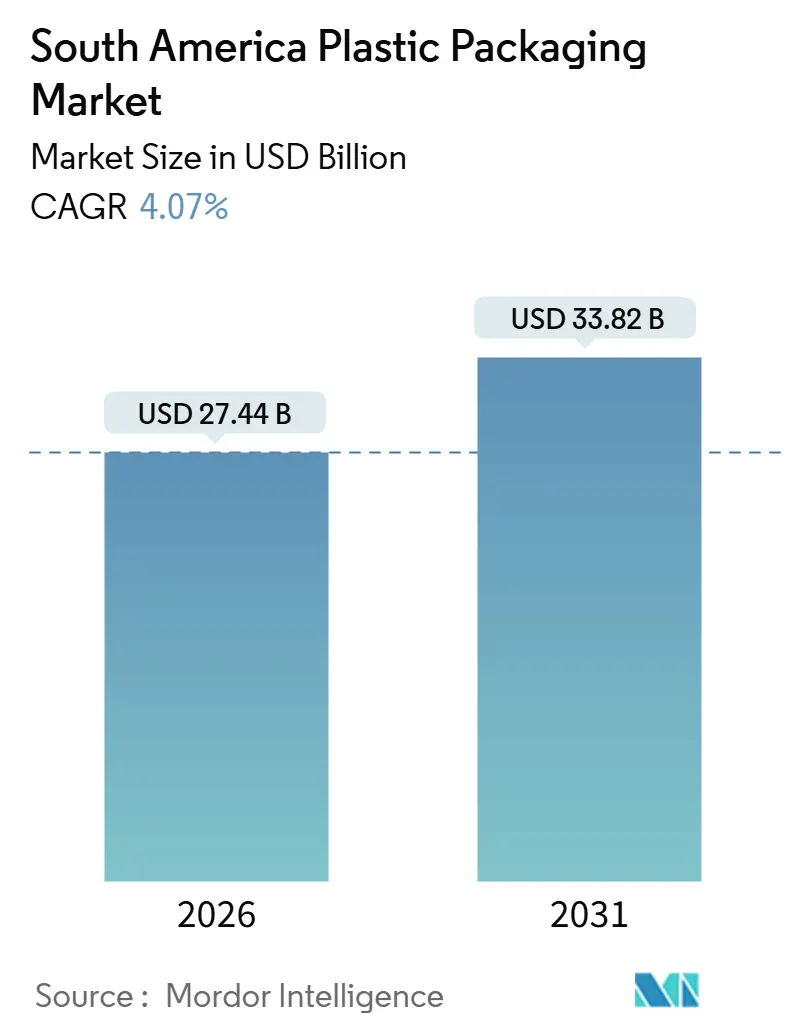

| Marktgröße (2026) | 27.44 Milliarden US-Dollar |

| Marktgröße (2031) | 33.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.07% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Südamerika-Kunststoffverpackungsmarktes von Mordor Intelligence

Die Marktgröße des Südamerika-Kunststoffverpackungsmarktes wird im Jahr 2026 auf 27,44 Milliarden USD geschätzt und soll bis 2031 einen Wert von 33,82 Milliarden USD erreichen, was einer CAGR von 4,07 % über den Prognosezeitraum entspricht. Die Nachfrage auf Makroebene wird durch steigende städtische Einkommen, die Expansion des E-Commerce und Lebensmittelexporte angetrieben; der Margendruck durch Gesetze zur erweiterten Herstellerverantwortung (EPR) zwingt Verarbeiter jedoch dazu, Gewichtsreduzierung, Materialstärkenreduzierung und die Integration von Recyclingmaterial zu beschleunigen. Flexible Formate gewinnen an Bedeutung, da Paketdienstleister nach Volumen statt nach Gewicht abrechnen, während starre Behälter weiterhin einen Marktanteil bei kohlensäurehaltigen Getränken, Milchprodukten und Schüttgutchemikalien halten. Nearshoring-Verlagerungen zeichnen Lieferketten neu, wobei Kolumbien Montagearbeiten aus Mexiko übernimmt und die Nachfrage nach Flaschen, Verschlüssen und Etiketten nach Süden verlagert.

Wichtigste Erkenntnisse des Berichts

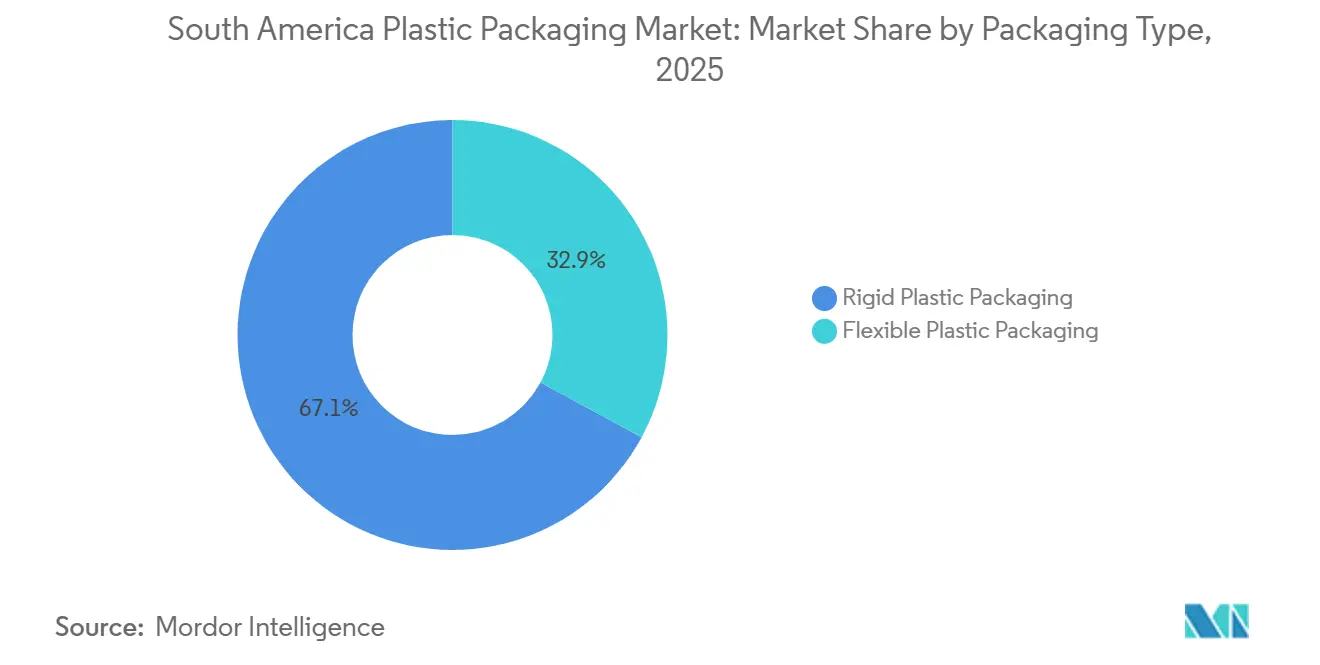

- Nach Verpackungstyp entfiel auf starre Kunststoffverpackungen im Jahr 2025 ein Marktanteil von 67,12 % am Südamerika-Kunststoffverpackungsmarkt.

- Nach Material wird die Marktgröße des Südamerika-Kunststoffverpackungsmarktes für Biokunststoffe zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,56 % wachsen.

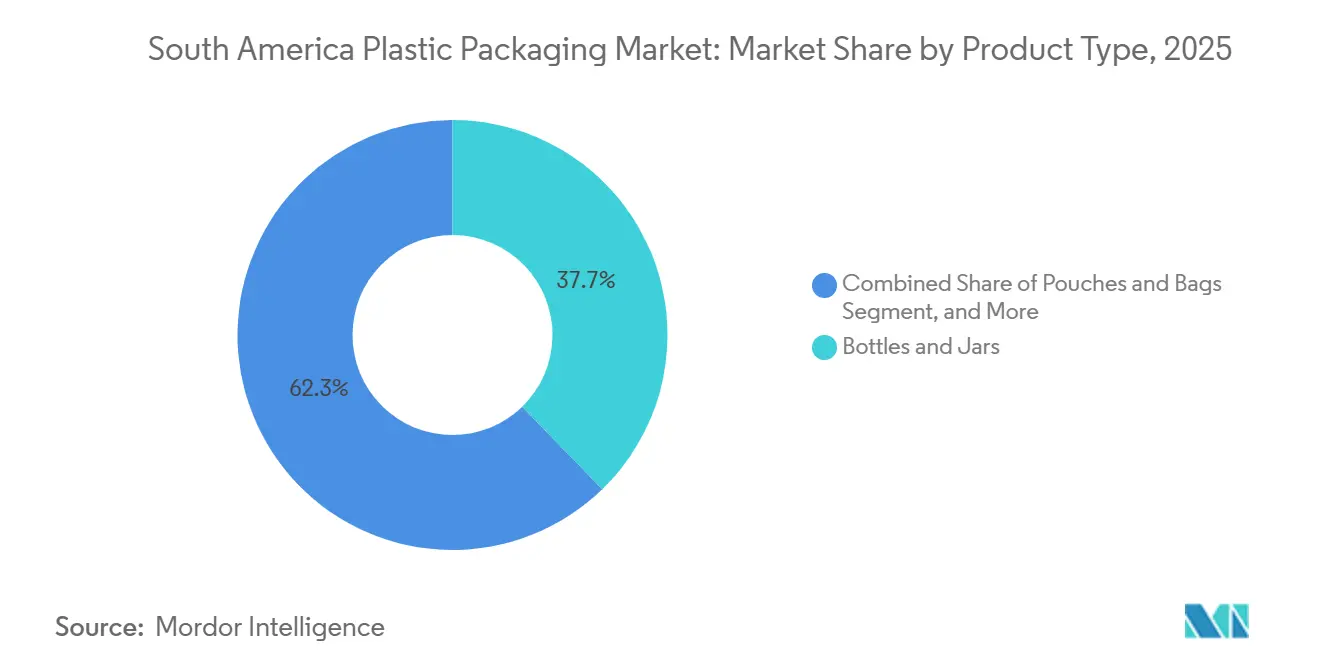

- Nach Produkttyp entfielen auf Flaschen und Gläser im Jahr 2025 ein Marktanteil von 37,74 % am Südamerika-Kunststoffverpackungsmarkt.

- Nach Endverbraucher wird die Marktgröße des Südamerika-Kunststoffverpackungsmarktes für Körperpflegeverpackungen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,21 % wachsen.

- Nach Land entfiel auf Brasilien im Jahr 2025 ein Marktanteil von 40,28 % am Südamerika-Kunststoffverpackungsmarkt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Südamerika-Kunststoffverpackungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach praktischen und leichten Verpackungen | +0.9% | Brasilien, Kolumbien, Chile | Mittelfristig (2–4 Jahre) |

| Rasantes Wachstum der E-Commerce-Lieferungen in Südamerika | +1.2% | Brasilien, Argentinien, Kolumbien, Peru | Kurzfristig (≤ 2 Jahre) |

| Expansion des Lebensmittel- und Getränkeverarbeitungssektors | +0.7% | Brasilien, Argentinien, Chile | Langfristig (≥ 4 Jahre) |

| Nearshoring der Konsumgüterproduktion nach Mexiko beschleunigt die Nachfrage | +0.6% | Kolumbien, Brasilien | Mittelfristig (2–4 Jahre) |

| Staatlich unterstützte Steueranreize für die Integration von Recyclingmaterial | +0.4% | Brasilien, Chile, Uruguay | Langfristig (≥ 4 Jahre) |

| Entstehung von Monomaterial-Flexfolien zur Ermöglichung der Einhaltung lokaler Markenvorschriften | +0.3% | Chile, Argentinien, Kolumbien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach praktischen und leichten Verpackungen

Die Urbanisierung verkürzt die Zeitfenster für die Mahlzeitenzubereitung in Haushalten, was Marken dazu veranlasst, auf Einzelportionsbeutel, portionskontrollierte Schalen und Snackpacks für unterwegs umzusteigen. Das Stückvolumen für Würzmittelbeutel stieg 2024 in Brasilien und Kolumbien stark an, da der Einzelhandel die Regale für Snacks zum Mitnehmen erweiterte. Markeninhaber, die die Materialstärkenreduzierung beherrschen, können den Harzverbrauch um bis zu 15 % senken, ohne die Barriereleistung zu beeinträchtigen, und damit sowohl Kosten als auch den CO₂-Fußabdruck reduzieren. Braskem demonstrierte eine gleichwertige Durchstichfestigkeit für sein zuckerrohrbasiertes I'm Green Polyethylen bei einer um 20 % geringeren Materialstärke, was es Verarbeitern ermöglicht, Leichtbauvorschriften ohne kostspielige Maschinenänderungen zu erfüllen. Flexible Laminate mit lasergeritzten, leicht zu öffnenden Merkmalen erhöhen zusätzlich den Verbraucherkomfort und verbessern die Markenwahrnehmung.

Rasantes Wachstum der E-Commerce-Lieferungen in Südamerika

Die E-Commerce-Durchdringung in Brasilien erreichte 2024 12 % des Einzelhandelsumsatzes und wird voraussichtlich in Argentinien und Kolumbien weiter steigen, wodurch Pakete wiederholter Handhabung ausgesetzt werden und damit die Anforderungen an Schutzverpackungen steigen. Mercado Libre gab bekannt, dass Verpackungen 18 % seiner Erfüllungskosten im Jahr 2024 ausmachten, und testet wiederverwendbare Polypropylen-Transportbehälter auf stark frequentierten städtischen Strecken, was auf eine mögliche Abkehr von Einwegversandtaschen hindeutet.[1]Mercado Libre, "Jahresbericht 2024," investor.mercadolibre.com Verarbeiter, die Luftpolsterfolie, Luftkissen und gepolsterte Beutel liefern, profitieren daher von einem Volumenzuwachs, müssen sich jedoch auch auf eine mittelfristige Verlagerung hin zu langlebigen Mehrwegbehältern vorbereiten, deren Kosten über mehrere Einsätze amortisiert werden.

Expansion des Lebensmittel- und Getränkeverarbeitungssektors

Brasiliens Produktion verarbeiteter Lebensmittel wuchs 2025 um 4,2 % im Jahresvergleich, wobei Geflügel, Instantkaffee und Fruchtsaftkonzentrate die Exportlisten anführten. Da lange, feuchte Lieferketten einen höheren Feuchtigkeitsbarrierebedarf erfordern, haben Marken historisch gesehen zu viel verpackt, was den Harzverbrauch erhöhte. Nestlés brasilianische Werke verbrauchten 12 % mehr Polyethylen pro Tonne Produkt als ihre europäischen Pendants. Neue Barrierebeschichtungstechnologien lagern nun Nanoschichten aus Aluminiumoxid auf dünneren Polyethylenfolien ab, was bei 30 % geringeren Materialkosten gleichen Schutz bietet und damit Margen- und Nachhaltigkeitsgewinne für frühe Anwender erschließt.

Nearshoring der Konsumgüterproduktion nach Mexiko beschleunigt die Nachfrage

Da die Montage von Konsumgütern von Asien nach Mexiko verlagert wird, splittert sich die Komponentenversorgung nach Süden auf. Plastipaks PET-Flaschenwerk im Wert von 35 Millionen USD in Bogotá beliefert Coca-Cola FEMSA und Postobon und reduziert die Vorlaufzeiten auf 10 Tage und die Frachtemmissionen um 60 %. Verarbeiter, die eine Schnellprototyping-Zelle in der Nähe der Markenzentrale mit Hochvolumenlinien im petrochemischen Gürtel Brasiliens kombinieren, können Premiumpreise für Agilität und geografische Redundanz verlangen. Der Südamerika-Kunststoffverpackungsmarkt profitiert daher nicht nur vom lokalen Konsum, sondern auch von grenzüberschreitenden Logistikströmen, die Kolumbien und Brasilien an mexikanische Endmontagestandorte binden.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Vorschriften zu Einwegkunststoffen und erweiterter Herstellerverantwortung | -0.8% | Chile, Uruguay, Kolumbien, Argentinien | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Rohstoffpreise in Abhängigkeit vom Rohölpreis | -0.6% | Brasilien, Argentinien, Chile | Kurzfristig (≤ 2 Jahre) |

| Chronischer Mangel an Infrastruktur zur Sammlung von Post-Consumer-Kunststoffen | -0.4% | Argentinien, Kolumbien, Peru | Langfristig (≥ 4 Jahre) |

| Wachsender Einfluss von Zero-Waste-Einzelhandelsformaten in städtischen Zentren | -0.2% | Brasilien, Chile, Argentinien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Vorschriften zu Einwegkunststoffen und erweiterter Herstellerverantwortung

Chile verbietet nun Polystyrolschaumstoffbehälter und schreibt bis 2026 einen Recyclinganteil von 30 % in starren Verpackungen vor, was die Compliance-Kosten für kleinere Verarbeiter erhöht, die zertifizierte Flocken zu 1.200–1.400 USD pro Tonne kaufen müssen. Uruguays EPR-Dekret von 2024 übertrug jährliche Sammelausgaben in Höhe von 50–70 Millionen USD auf Markeninhaber. Im Rahmen des brasilianischen Dekrets 12.688 drohen Unternehmen Bußgelder von 5.000–50.000 BRL (1.000–10.000 USD) pro Tonne, wenn sie die Sammelziele nicht erreichen. Diese Vorschriften beschleunigen die Branchenkonsolidierung zugunsten von Lieferanten mit eigener Recyclinganlage, Rückverfolgbarkeit der Lieferkette und Berichtsinfrastruktur.

Volatilität der Rohstoffpreise in Abhängigkeit vom Rohölpreis

Der Brent-Rohölpreis schwankte 2024 zwischen 70 und 90 USD pro Barrel, was zu Polyethylen-Spotpreisschwankungen von 1.050–1.350 USD pro Tonne in Brasilien führte. Da Weitergabeklauseln oft 60–90 Tage verzögert sind, leiden Verarbeiter unter Margenkompression, wenn die Harzpreise mitten in einem Vertrag steigen. Braskem berief sich auf höhere Gewalt bei einigen Langzeitverträgen, nachdem die Naphtha-Preise im dritten Quartal 2024 sequenziell um 18 % gestiegen waren. Markeninhaber reagieren mit Take-or-Pay-Vereinbarungen, die Volumen und Preisobergrenzen sichern und die Spotliquidität für kleinere Verarbeiter im Südamerika-Kunststoffverpackungsmarkt reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstyp: Flexible Formate gewinnen die Oberhand

Starre Kunststoffverpackungen machten 2025 67,12 % des Umsatzes aus, angetrieben durch Getränkeflaschen, Lebensmittelschalen und Haushaltschemikalienbehälter, die strukturelle Festigkeit und manipulationssichere Merkmale erfordern. Die Marktgröße des Südamerika-Kunststoffverpackungsmarktes für starre Formate wird voraussichtlich moderat steigen, aber Marktanteile an flexible Optionen abgeben, die bis 2031 mit einer CAGR von 6,62 % wachsen. E-Commerce-Paketgebühren, die auf dem Volumengewicht basieren, veranlassen dazu, Waschmittel und Weichspüler in Standbeuteln zu verpacken, die eng in versandfertige Kartons passen. Im Nordosten Brasiliens können die Kosten für die letzte Meile oft den Produktwert bei Flüssigkeiten mit geringer Dichte übersteigen, was flexible Verpackungen zur logischen Wahl macht. Amcor steigerte seinen Anteil am Flexiblen-Umsatz 2024 auf 42 %, nachdem Tiefdruckkapazitäten hinzugefügt wurden, die hochauflösende Grafiken auf Mattfolien drucken.

Starre Formate dominieren weiterhin die Kohlensäuregetränke- und Milchwirtschaft, wo interne Druck- und Sauerstoffbarriereanforderungen die aktuellen Laminatfähigkeiten übersteigen. PET-Flaschenlightweighting-Programme reduzierten die Masse einer 500-Milliliter-Flasche von 28 Gramm im Jahr 2020 auf 22 Gramm im Jahr 2024, ohne die Berstfestigkeit zu beeinträchtigen. Polypropylen-Verschlüsse, ein Teilsegment im Wert von 1,8 Milliarden USD, wechseln zu angebundenen Designs, die Chiles Vorschriften zur Abfallvermeidung von 2024 entsprechen. Während Verarbeiter die Materialstärkenreduzierung angehen, balanciert der Südamerika-Kunststoffverpackungsmarkt weiterhin Kosten, Leistung und regulatorische Compliance sowohl bei starren als auch bei flexiblen Linien.

Nach Material: Polyethylen behält die Vorrangstellung, während Biokunststoffe an Bedeutung gewinnen

Polyethylen hielt 2025 einen Marktanteil von 43,18 %, dank seiner Vielseitigkeit in Folien und Flaschen. Der Marktanteil des Südamerika-Kunststoffverpackungsmarktes für Polyethylen wird leicht sinken, da biobasierte und chemisch recycelte Qualitäten schneller wachsen. Polypropylen folgt mit einem Anteil von etwa 28 %, da es aufgrund seiner Hochtemperaturbeständigkeit bei Verschlüssen und mikrowellengeeigneten Behältern bevorzugt wird. PET erfasst 18 % bei hochklaren Flaschen und Schalen. Verbote von Polystyrolschaum haben den Einsatz dieses Harzes in den einstelligen Bereich gedrängt, während Biokunststoffe, derzeit bei weniger als 3 %, bis 2031 voraussichtlich eine CAGR von 5,56 % verzeichnen werden. Brasilien reduziert den Importzoll auf Polymilchsäure, wenn diese im Lebensmittelkontakt verwendet wird, was einen Kostenvorteil bietet. Braskems I'm Green Polyethylen erreichte 2024 den Status der Kohlenstoffnegativität und bindet 3,2 Tonnen CO₂ pro Tonne produziertem Harz, und erzielt nun einen Aufpreis von 10–15 %, den globale Körperpflegemarken bereit sind zu zahlen, um ihre Netto-Null-Verpflichtungen zu erfüllen.

Das mechanische Recycling von Polypropylen ist nach wie vor durch gemischte Abfallströme und Schmelzflussherausforderungen begrenzt; chemische Recyclingpilotprojekte in São Paulo wandeln jedoch kontaminiertes PP wieder in Naphtha-Rohstoff um und schließen damit den Kreislauf für Verschlüsse und Behälter. Da die Ziele für den Recyclinganteil strenger werden, wird erwartet, dass der Südamerika-Kunststoffverpackungsmarkt zu harzunabhängigen Strategien übergeht, bei denen Verarbeiter Mischungen aus Jungfasern, mechanisch recycelten und biobasierten Polymeren basierend auf Anwendung, Barrierebedarf und Preisdifferenz optimieren.

Nach Produkttyp: Beutel und Taschen übertreffen andere Kategorien

Flaschen und Gläser machten 2025 37,74 % des Umsatzes aus und dominieren weiterhin den Markt für Getränke, Würzmittel und Haushaltschemikalien. Dennoch werden Beutel und Taschen mit einem Basisanteil von 18 % mit der schnellsten Rate von 5,78 % jährlich bis 2031 wachsen und andere Kategorien übertreffen. Ausgussbeutel für Fruchtsäfte, Energydrinks und flüssige Seifen nagen am Marktanteil von aseptischen Kartons und starren Flaschen. Tetra Pak meldete 2024 einen Rückgang von 6 % beim brasilianischen Volumen seiner 200-Milliliter-Einzelportionslinie, infolge des Popularitätsanstiegs von Standbeuteln.[2]Tetra Pak, "Marktleistungsbericht Brasilien 2024," tetrapak.com Wiederverschließbare Reißverschlussbeutel für Premiumkaffee und Trockenfrüchte erzielen im Regal Preisaufschläge von 20–30 %. Constantia Flexibles brachte in Chile einen Monomaterial-Polyethylen-Reißverschlussbeutel auf den Markt, der Polypropylen-Reißverschlüsse eliminiert und eine 100%ige PE-Konstruktion ermöglicht, die eine Sammlung über bestehende LDPE-Ströme erlaubt.

Verschlüsse und Deckel, ein Teilsegment mit 12 %, wechseln von pressgeformtem HDPE zu spritzgegossenem PP mit integrierten Manipulationsschutzstreifen und angebundenen Merkmalen. Folien und Wickelfolien, die etwa 11 % des Marktanteils ausmachen, folgen dem Wachstum der Lagerautomatisierung; die Nachfrage nach Stretchfolie steigt mit jedem neuen Fulfillment-Center. Die Marktgröße des Südamerika-Kunststoffverpackungsmarktes für Folien profitiert von verbesserten Anforderungen an die Palettenstabilität in regionalen E-Commerce-Hubs.

Nach Endverbraucher: Körperpflege erklimmt die Wertschöpfungsleiter

Lebensmittelanwendungen lieferten 2025 32,51 % der Volumina, was Südamerikas Exportorientierung bei Fleisch, Obst und verarbeiteten Snacks widerspiegelt. Getränke folgen mit etwa 28 %. Körperpflege ist das kleinste der großen drei mit 15 %, wird aber alle anderen mit einer CAGR von 6,21 % übertreffen, da Premium-Beauty-Trends Brasilien, Kolumbien und Chile erfassen. Natura berichtete, dass 68 % der Einführungen im Jahr 2024 nachfüllbare oder recycelbare Verpackungen aufwiesen, gegenüber 52 % im Jahr 2022. Luftlose Pumpspender verdoppeln die Produkthaltbarkeit und begrenzen den Einsatz von Konservierungsmitteln, was Verarbeiter dazu veranlasst, Präzisionsspritzguss- und Kolbenmontage-Techniken zu beherrschen.

Pharmazeutika mit 12 % schwenken auf Einzeldosis-Blisterverpackungen mit Serialisierung um, um Fälschungen zu bekämpfen. Gerresheimer führte 2024 in seinem Werk in São Paulo eine Kaltformblister-Linie mit Inline-Druck und Track-and-Trace-Fähigkeiten ein. Haushalts- und Industriechemikalien mit etwa 13 % sind auf HDPE-Kanister und -Fässer angewiesen, die aggressiven Formulierungen standhalten können. Über alle Segmente hinweg nutzt die Südamerika-Kunststoffverpackungsbranche zunehmend recyclinggerechtes Design und Nachfüllmodelle, um sowohl Regulierungsbehörden als auch Generation-Z-Verbraucher zufriedenzustellen.

Geografische Analyse

Brasilien trug 2025 40,28 % des Umsatzes bei und ist damit der Ankermarkt in der Region. EPR-Regeln schreiben nun bis 2026 eine Post-Consumer-Sammlung von 25 % und bis 2030 von 45 % vor, was zugesagte Investitionen in mechanisches Recycling in Höhe von 180 Millionen USD von Braskem, Amcor und Sealed Air antreibt. E-Commerce, der bereits 12 % des brasilianischen Einzelhandels ausmacht, treibt die Nachfrage nach Polyethylen-Versandtaschen aus Wellpappe, Luftkissen und Stretchfolie an. Mercado Libres 14 Fulfillment-Center verbrauchten 2024 schätzungsweise 45.000 Tonnen flexible Verpackungen, was unterstreicht, wie die Logistik der letzten Meile den Südamerika-Kunststoffverpackungsmarkt in seiner größten Volkswirtschaft stärkt.

Kolumbien wird voraussichtlich die höchste nationale CAGR von 5,84 % von 2026 bis 2031 erzielen. Nearshoring hat Bogotá neue PET-Flaschen-, Verschluss- und Etikettenkapazitäten beschert, darunter Plastipaks Anlage mit 400 Millionen Einheiten, die Vorlaufzeiten auf 10 Tage verkürzt.[3]Plastipak, "Eröffnung des PET-Werks in Bogotá," plastipak.com Kolumbiens EPR-Gesetz richtet bis 2027 einen jährlichen Sammelpool von 40 Millionen USD ein, was zu Pilotprojekten für die Abholung am Straßenrand in der Hauptstadt und in Medellín führt. Zero-Waste-Einzelhandel floriert in Chapinero und Usaquén, wo mehr als 120 Geschäfte nun nachfüllbare Haushaltschemikalien und Kosmetika in loser Schüttung verkaufen, was die Nachfrage nach Sachets reduziert und gleichzeitig Möglichkeiten für wiederverwendbare starre Verpackungen schafft.

Argentinien und Chile, die zusammen einen Anteil von etwa 30 % repräsentieren, sind Vorreiter bei der Einführung von Monomaterial-Flexverpackungen. Chiles Verbot von Polystyrolschaum und seine 30%-Recyclinganteilsregel für starre Verpackungen bis 2026 verhängen Bußgelder von 10–100 Millionen CLP (11.000–110.000 USD) pro Verstoß. AluPak brachte daraufhin einen plasmabehandelten Mono-PE-Beutel auf den Markt, der die Leistung einer Folienlaminatbarriere erreicht, ohne die Recyclingfähigkeit zu beeinträchtigen. Argentiniens dreistellige Inflation veranlasst Verbraucher, kleinere Packungsgrößen und Nachfüllbeutel zu wählen, die helfen, die Regalpreise innerhalb psychologischer Grenzen zu halten.

Wettbewerbslandschaft

Die fünf größten Lieferanten – Amcor, Braskem, Sealed Air, Sonoco und Plastipak – kontrollieren 35–40 % des Umsatzes, was auf eine moderate Konzentration hindeutet. Globale Marktführer bauen Recyclingmaterialkapazitäten im São-Paulo-Korridor Brasiliens aus und errichten gleichzeitig Satellitenanlagen in Kolumbien und Chile, um die Nearshoring-Nachfrage zu bedienen. Amcors digitale Flexodruckmaschinen reduzieren die Rüstzeit von vier Stunden auf 45 Minuten und ermöglichen wirtschaftliche Auflagen von 5.000 Einheiten für regionale Aktionen. Sealed Airs Bubble-on-Demand-Maschinen, die in acht Mercado-Libre-Centern installiert sind, senkten die Verpackungskosten pro Paket um 18 % und den Leerraum um 35 %.

Regionale Herausforderer wie AluPak und Altopro gedeihen durch kurze Vorlaufzeiten, individuellen Druck und niedrige Mindestauflagen in Sekundärstädten. Sonocos 60%ige Beteiligung an Conitex Sonoco, die im Mai 2024 angekündigt wurde, verschafft ihm Tiefdruckkapazitäten im Nordosten Brasiliens und ermöglicht es, Lebensmittelmarken innerhalb von drei Wochen zu beliefern. Die Einführung von Technologien – von der Inline-spektroskopischen Qualitätskontrolle bis zur simulationsbasierten Gewichtsreduzierung – definiert den Wettbewerbsvorteil ebenso sehr wie die Größe.

Compliance-Nachweise sind ebenfalls wichtig: Unilever und Nestlé verlangen von allen regionalen Lieferanten, bis 2026 ISO 14001 zu erreichen und das Neue-Kunststoffwirtschaft-Versprechen der Ellen-MacArthur-Stiftung zu unterzeichnen. Unternehmen, die keine Lieferkettendokumentation für Recyclingmaterial vorweisen können, riskieren, von bevorzugten Lieferantenlisten gestrichen zu werden, was einen säkularen Wandel hin zu datenreichen, kreislaufwirtschaftsfähigen Betrieben im Südamerika-Kunststoffverpackungsmarkt unterstreicht.

Marktführer der Südamerika-Kunststoffverpackungsbranche

-

Amcor plc

-

Sonoco Products Company

-

Gerresheimer AG

-

Sealed Air Corporation

-

Huhtamäki Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Amcor schloss seine Fusion mit Berry Global ab und schuf damit einen führenden Anbieter von Mehrformat-Verpackungen; der Nachhaltigkeitsbericht für das Geschäftsjahr 2025 enthält Einzelheiten zu Fortschritten bei recyclingfähigen Flexverpackungen (AmPrima, AmLite) und Kreislaufwirtschaftsverpflichtungen, die sich auf die Lieferkette, Spezifikationen und die Beschaffung von Post-Consumer-Recyclingmaterial in Lateinamerika auswirken.

- März 2025: Aptar hob erweiterte Fähigkeiten bei Verbraucherdosierung und Beauty-Verpackungen (luftlose Pumpen, Verschlüsse) an globalen Standorten hervor; fortlaufende Lösungseinführungen sind relevant für brasilianische und andine Körperpflegeverpackungsinhaber, die auf Premium-Kunststoffdosierung umsteigen.

- Februar 2025: Huhtamaki brachte ProDairy recycelbare einfachbeschichtete Papierbecher (Polymergehalt <10 %) für Joghurt-/Milchanwendungen auf den Markt. Obwohl in Europa hergestellt, signalisiert das Format kunststoffarme Becheroptionen, die für lateinamerikanische FMCG-Portfolios relevant sind.

- Januar 2025: TOPPAN Holdings vereinbarte die Übernahme von Sonocos Thermogeformte und Flexible Verpackungen (TFP)-Geschäft und kombiniert Sonocos nord- und südamerikanischen Kundenstamm mit TOPPANs Verpackungsexpertise; Abschluss wird in der ersten Hälfte 2025 erwartet, mit Auswirkungen auf die brasilianische Flexverpackungsversorgung und Vorlaufzeiten.

Berichtsumfang des Südamerika-Kunststoffverpackungsmarktes

Der Südamerika-Kunststoffverpackungsmarkt bezieht sich auf die regionale Branche, die sich auf die Produktion, den Vertrieb und den Verbrauch von kunststoffbasierten Verpackungslösungen für verschiedene Sektoren wie Lebensmittel und Getränke, Pharmazeutika, Körperpflege, Haushaltsprodukte und Industriegüter konzentriert. Dieser Markt umfasst eine breite Palette von Verpackungsformaten und -technologien, die darauf ausgelegt sind, Produkte zu schützen, Komfort zu gewährleisten und die Markenbildung zu unterstützen.

Der Bericht über den Südamerika-Kunststoffverpackungsmarkt ist segmentiert nach Verpackungstyp (Starre Kunststoffverpackung, Flexible Kunststoffverpackung), Material (Polyethylen, Polypropylen, Polyethylenterephthalat, Polystyrol und Expandiertes Polystyrol, Biokunststoffe), Produkttyp (Flaschen und Gläser, Schalen und Behälter, Verschlüsse und Deckel, Beutel und Taschen, Folien und Wickelfolien), Endverbraucher (Lebensmittel, Getränke, Körperpflege, Pharmazeutika, Haushalts- und Industriechemikalien) und Geografie (Brasilien, Argentinien, Chile, Kolumbien, Rest Südamerikas). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Starre Kunststoffverpackung |

| Flexible Kunststoffverpackung |

| Polyethylen (PE) |

| Polypropylen (PP) |

| Polyethylenterephthalat (PET) |

| Polystyrol und Expandiertes Polystyrol (PS und EPS) |

| Biokunststoffe |

| Flaschen und Gläser |

| Schalen und Behälter |

| Verschlüsse und Deckel |

| Beutel und Taschen |

| Folien und Wickelfolien |

| Lebensmittel |

| Getränke |

| Körperpflege |

| Pharmazeutika |

| Haushalts- und Industriechemikalien |

| Brasilien |

| Argentinien |

| Chile |

| Kolumbien |

| Rest Südamerikas |

| Nach Verpackungstyp | Starre Kunststoffverpackung |

| Flexible Kunststoffverpackung | |

| Nach Material | Polyethylen (PE) |

| Polypropylen (PP) | |

| Polyethylenterephthalat (PET) | |

| Polystyrol und Expandiertes Polystyrol (PS und EPS) | |

| Biokunststoffe | |

| Nach Produkttyp | Flaschen und Gläser |

| Schalen und Behälter | |

| Verschlüsse und Deckel | |

| Beutel und Taschen | |

| Folien und Wickelfolien | |

| Nach Endverbraucher | Lebensmittel |

| Getränke | |

| Körperpflege | |

| Pharmazeutika | |

| Haushalts- und Industriechemikalien | |

| Nach Land | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Rest Südamerikas |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Südamerika-Kunststoffverpackungsmarktes?

Der Markt wird im Jahr 2026 auf 27,44 Milliarden USD geschätzt und soll bis 2031 einen Wert von 33,82 Milliarden USD erreichen.

Welcher Verpackungstyp wächst in Südamerika am schnellsten?

Flexible Kunststoffverpackungen werden bis 2031 voraussichtlich mit einer CAGR von 6,62 % wachsen, angetrieben durch das Wachstum von E-Commerce-Paketen und Logistikkosteneinsparungen.

Wie wirken sich EPR-Gesetze auf Kunststoffverpackungslieferanten aus?

Neue Vorschriften in Brasilien, Chile und Uruguay übertragen Sammelkosten auf Markeninhaber, begünstigen Lieferanten mit eigener Recyclinganlage und beschleunigen die Konsolidierung.

Welches Land wird das höchste Nachfragewachstum verzeichnen?

Kolumbien wird voraussichtlich mit einer CAGR von 5,84 % wachsen, dank Nearshoring und dem Aufbau neuer Flaschen-, Verschluss- und Etikettenkapazitäten.

Warum gewinnen Biokunststoffe in der Region an Bedeutung?

Steueranreize, kohlenstoffnegative Eigenschaften von zuckerrohrbasiertem Polyethylen und Nachhaltigkeitsverpflichtungen von Marken treiben eine CAGR von 5,56 % für Biokunststoffe bis 2031 an.

Welche Wettbewerbsvorteile helfen regionalen Verarbeitern, Aufträge zu gewinnen?

Kurze Vorlaufzeiten, kleine Mindestbestellmengen, individueller Druck und dokumentierte Recyclingmaterial-Lieferkettendokumentation verlagern Entscheidungen zunehmend zugunsten agiler lokaler Akteure.

Seite zuletzt aktualisiert am: