Marktgröße und Marktanteile im südamerikanischen Markt für mobile Zahlungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

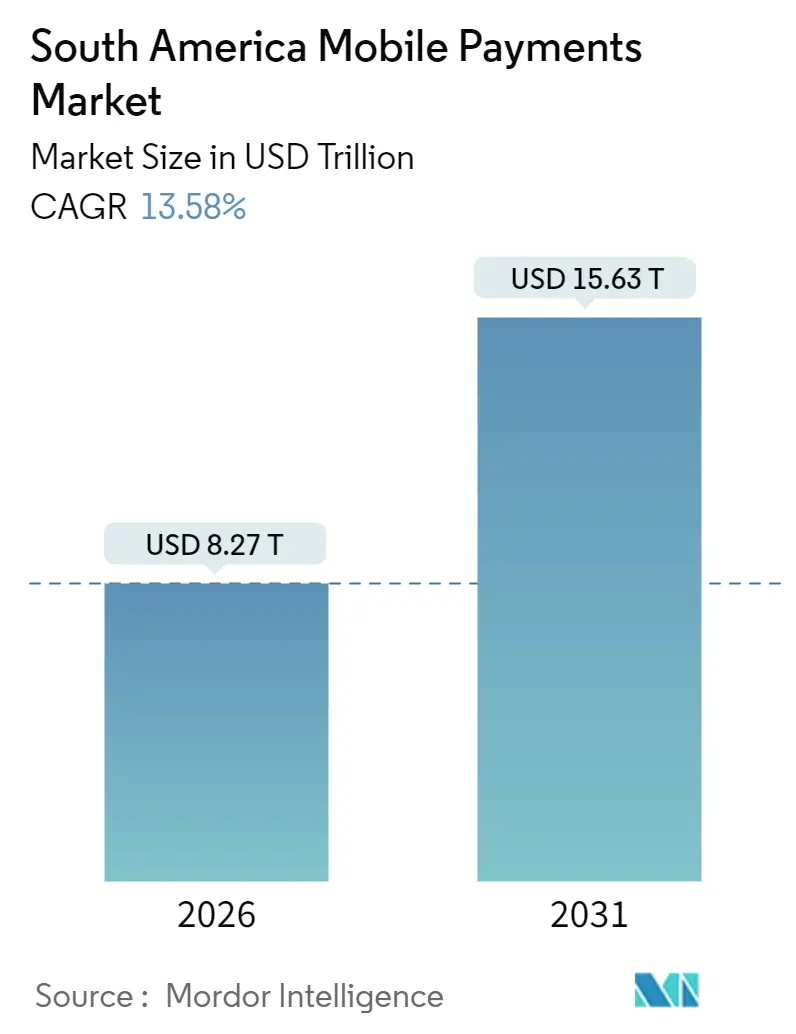

| Marktgröße (2026) | 8.27 Billionen US-Dollar |

| Marktgröße (2031) | 15.63 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.58% CAGR |

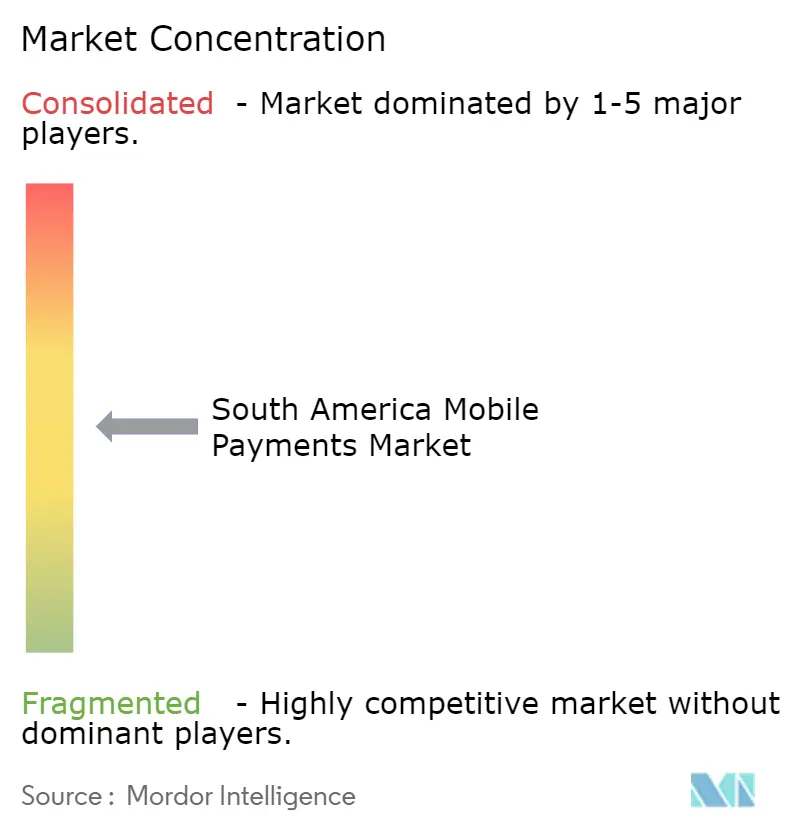

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Marktes für mobile Zahlungen von Mordor Intelligence

Der südamerikanische Markt für mobile Zahlungen erreichte im Jahr 2026 eine Marktgröße von 8,27 Billionen USD im gesamten Transaktionswert und soll bis 2031 auf 15,63 Billionen USD ansteigen, was einer CAGR von 13,58 % über den Prognosezeitraum entspricht. Der Schwung geht von staatlich betriebenen Echtzeit-Zahlungsschienen, einem reifenden Fintech-Ökosystem und einer wachsenden Smartphone-Nutzung aus, die Bargeld durch sofortige digitale Überweisungen ersetzt. Brasiliens PIX-Modell verbreitet sich weiterhin in Kolumbien, Argentinien und Peru und treibt einen starken Anstieg der Peer-to-Peer-Volumina an, während kostengünstige QR-Akzeptanz die Lücke zwischen stationärem und Online-Checkout schließt. Händlerrabattsätze sinken, auf künstlicher Intelligenz basierende Betrugsbekämpfungstools verbessern das Vertrauen, und grenzüberschreitende Überweisungskorridore beginnen, Konto-zu-Konto-Konnektivität zu nutzen, was neue Monetarisierungsebenen in den Bereichen Kredit, Kundenbindung und Versicherung für Plattformbetreiber eröffnet. Da Zentralbanken Interoperabilität und Open-Banking-Zugang vorschreiben, sinken die Wechselkosten für Verbraucher und prägen eine regionale Entwicklung, bei der der südamerikanische Markt für mobile Zahlungen schneller wächst als der Gesamteinzelhandelsumsatz und veraltete Kartenschienen sowohl im physischen als auch im digitalen Handel verdrängt.

Wichtigste Erkenntnisse des Berichts

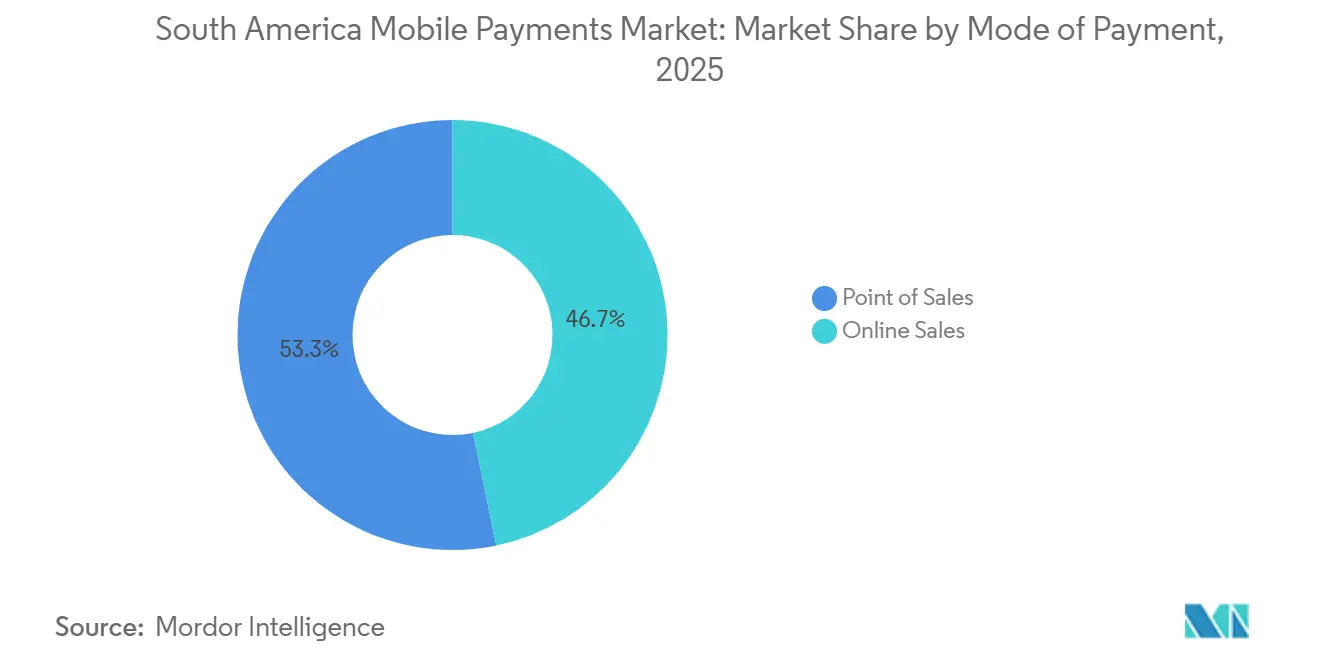

- Nach Zahlungsart führten Point-of-Sale-Transaktionen im Jahr 2025 mit einem Umsatzanteil von 53,27 %; Online-Verkäufe wachsen bis 2031 mit einer CAGR von 15,82 %.

- Nach Zahlungstyp hielten andere wallet-basierte Methoden im Jahr 2025 62,91 % der Marktgröße des südamerikanischen Marktes für mobile Zahlungen; QR-basierte Lösungen sollen bis 2031 mit einer CAGR von 14,69 % wachsen.

- Nach Transaktionstyp erfassten Peer-to-Peer-Überweisungen im Jahr 2025 40,68 % des Marktanteils des südamerikanischen Marktes für mobile Zahlungen und wachsen bis 2031 mit einer CAGR von 14,26 %.

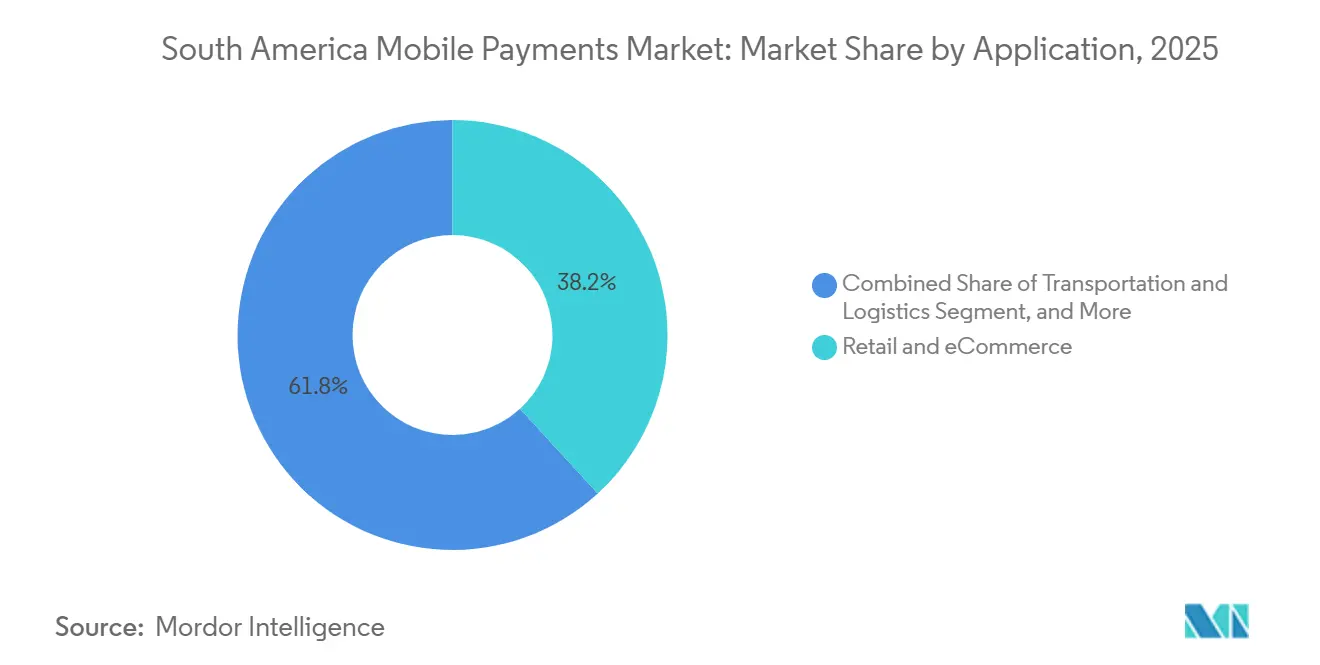

- Nach Anwendung entfielen auf Einzel- und E-Commerce im Jahr 2025 38,19 % der Marktgröße des südamerikanischen Marktes für mobile Zahlungen, während Transport und Logistik mit einer CAGR von 14,43 % bis 2031 wächst.

- Nach Land dominierte Brasilien im Jahr 2025 mit 54,67 % der Ausgaben; Kolumbien verzeichnet die höchste prognostizierte CAGR von 15,07 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im südamerikanischen Markt für mobile Zahlungen

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Zunahme der Nutzung mobiler Geldbörsen bei der nicht bankarisierten Bevölkerung | +2.80% | Brasilien, Kolumbien, Peru, mit Ausstrahlungseffekten auf Argentinien und Chile | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Sofortzahlungssysteme (z. B. PIX) | +3.50% | Brasilien (ausgereift), Kolumbien (Bre-B im Start), Argentinien (Transferencias 3.0), Peru (im Ausbau) | Kurzfristig (≤ 2 Jahre) |

| Steigende E-Commerce-Nachfrage nach Ein-Klick-Checkout | +2.10% | Brasilien, Argentinien, Chile, städtische Zentren in der gesamten Region | Mittelfristig (2–4 Jahre) |

| Ausbau von Fintech-Bank-Partnerschaften | +1.90% | Brasilien, Kolumbien, mit früher Einführung in Argentinien und Ausstrahlungseffekten auf Mexiko | Mittelfristig (2–4 Jahre) |

| Integration von Kundenbindungsprogrammen und Kauf-jetzt-zahl-später in Geldbörsen | +1.60% | Brasilien, Argentinien, Chile, mit Fokus auf mittlere Einkommenssegmente | Langfristig (≥ 4 Jahre) |

| Wachsende grenzüberschreitende Überweisungen über mobiles Geld | +1.40% | Venezuela-Kolumbien-Korridor, Bolivien-Argentinien, Brasilien-Paraguay | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Zunahme der Nutzung mobiler Geldbörsen bei der nicht bankarisierten Bevölkerung

Programme zur finanziellen Inklusion wandeln bargeldabhängige Haushalte in aktive Nutzer digitaler Geldbörsen um, und zwar in einem Tempo, das das Wachstum traditioneller Bankkonten übertrifft. Brasilianische Mobilgeräte wickelten im Jahr 2024 70 % aller Banktransaktionen ab, wobei die Zahlungsaktionen per Smartphone zwischen 2019 und 2023 um 251 % stiegen, während sich die Gesamtzahl der Transaktionen verdoppelte.[1]Sava, Estera, „Brasilien: Analyse von Zahlungs- und E-Commerce-Trends 2024”, The Paypers, thepaypers.com Kolumbien verzeichnete im Jahr 2024 einen Anstieg der Sofortüberweisungen um 350 %, da Initiativen zur Erschließung ländlicher Gebiete die Lücken beim Zugang zu Bankfilialen schlossen. In Peru überschritt Yape Mitte 2024 die Marke von 16 Millionen Nutzern und bedient nun 60 % der städtischen Smartphone-Besitzer, während FEPCMAC im Jahr 2025 eine ländliche Geldbörse einführte, die auf informelle Arbeitnehmer außerhalb von Lima abzielt. Gebührenfreie Peer-Überweisungen ersetzen Bargeld und kostspielige Überweisungen und helfen Geldbörsen, Kredit- und Versicherungsangebote in alltägliche Zahlungsgewohnheiten zu integrieren. Infolgedessen sind Plattformbetreiber, die das Design der Nutzererfahrung und das Onboarding von Kleinsthändlern beherrschen, in der Lage, einen überproportionalen Anteil am südamerikanischen Markt für mobile Zahlungen zu gewinnen.[2]Worldpay, „Worldpay Global Payments Report 2025”, worldpayglobal.com

Staatlich geförderte Sofortzahlungssysteme (z. B. PIX)

Zentralbankschienen eliminieren Interbankenentgelte und Abwicklungsverzögerungen und setzen die Händlerökonomie über Nacht zurück. Brasiliens PIX bewegte im Jahr 2024 26,4 Billionen BRL (4,8 Billionen USD) über 63 Milliarden Transaktionen, wobei 15 Millionen Händler QR-Codes akzeptieren und kontaktloses PIX über NFC-Geldbörsen im Februar 2025 in Betrieb ging. Kolumbiens Bre-B-System debütierte im Mai 2025 und soll den Konto-zu-Konto-E-Commerce-Anteil von 28 % im Jahr 2024 auf 40 % bis 2030 steigern. Argentiniens Transferencias 3.0 verknüpfte Ende 2024 67 Geldbörsen und verzeichnete einen jährlichen Anstieg der Sofortüberweisungen um 119 %.[3]Zentralbank der Argentinischen Republik, „Transferencias 3.0 und Statistiken zu Sofortzahlungen”, bcra.gob.ar Die Händlerrabattsätze für PIX liegen im Durchschnitt bei null, verglichen mit 3,2 % bei Kreditkarten, was die QR-Substitution in stationären Geschäften beschleunigt. Interoperabilitätsvorschriften zwingen Geldbörsenanbieter auch dazu, bei Mehrwertfunktionen statt bei geschlossenen Netzwerken zu konkurrieren, was die adressierbare Basis des südamerikanischen Marktes für mobile Zahlungen verbreitert.

Steigende E-Commerce-Nachfrage nach Ein-Klick-Checkout

Mobile Commerce repräsentierte im Jahr 2024 60 % des brasilianischen Online-Bruttowarenwerts von 205 Milliarden USD, und digitale Geldbörsen hielten 30 % des Zahlungsanteils, da reibungslose Abläufe den Warenkorbabbruch um bis zu 40 % reduzierten. Nubank integrierte seine NuPay-Option im Jahr 2025 in Amazon Brasilien und ermöglicht so sofortige Kreditbewertungen, ohne Käufer weiterzuleiten. Mercado Pago verarbeitete im dritten Quartal 2024 ein Gesamtvolumen von 46,1 Milliarden USD, wobei 51 % in Brasilien generiert wurden und plattformexterne APIs die Wallet-Akzeptanz auf unabhängige Websites brachten. Kategorien mit höheren Ticketgrößen, wie Haushaltsgeräte und Gesundheit, verzeichnen eine schnelle Konversion, wenn Ratenzahlungspläne mit einem Klick beim Checkout angezeigt werden. Da grenzüberschreitende Marktplätze lokale Währungsgeldbörsen hinzufügen, erhalten ausländische Verkäufer einen regelkonformen Zugang zur Nachfrage auf Stadtteilebene, was den südamerikanischen Markt für mobile Zahlungen weiter vergrößert.

Ausbau von Fintech-Bank-Partnerschaften

Open-Banking-Rahmenwerke gewähren Fintechs API-Zugang zu Kontodaten und Zahlungsinitiierung und verwischen traditionelle Wettbewerbsgrenzen. Brasiliens Open-Finance-Ökosystem erreichte bis September 2024 45,8 Millionen Nutzer, generierte 5,2 Milliarden monatliche API-Aufrufe und setzte eine Frist für November 2025 für die obligatorische PIX-Open-Finance-Integration.[4]Zentralbank von Brasilien, „PIX-Statistiken und Adoptionsdaten”, Zentralbank von Brasilien, bcb.gov.br Nubank nutzt Open-Banking-Schienen, um beim Checkout in Echtzeit Kredite zu vergeben, während die Point-of-Sale-Verknüpfungen von PagBank Zeichnungsmodelle speisen, die Betriebskapitalkredite an Händler vergeben. Banken behalten Einlagen, aber Fintechs erfassen Zahlungsströme und steigern den Zahlungserlöspool der Region zwischen 2019 und 2024 um geschätzte 11 % jährlich. Diese Partnerschaften ermöglichen es etablierten Unternehmen, Compliance-Lasten zu teilen und dennoch relevant zu bleiben, da Geldbörsen reichhaltigere Erfahrungen überlagern – eine Dynamik, die sowohl die Innovationsgeschwindigkeit als auch den Transaktionswert im südamerikanischen Markt für mobile Zahlungen steigert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangelnde Interoperabilität zwischen Geldbörsen-Ökosystemen | -1.80% | Argentinien, Kolumbien, Chile, Peru (Brasilien teilweise durch PIX abgemildert) | Mittelfristig (2–4 Jahre) |

| Anhaltende Cyberbetrugs- und Phishing-Angriffe | -1.50% | Brasilien (höchstes Volumen), Argentinien, Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Hohe Händler-MDR für Transaktionen mit kleinen Beträgen | -1.20% | Argentinien, Chile, Peru (Brasilien durch PIX-Nullgebührenmodell abgemildert) | Mittelfristig (2–4 Jahre) |

| Langsamerer Ausbau der NFC-POS-Infrastruktur außerhalb Brasiliens | -0.90% | Argentinien, Kolumbien, Chile, Peru, übriges Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangelnde Interoperabilität zwischen Geldbörsen-Ökosystemen

Viele Geldbörsen betreiben noch immer geschlossene Kreisläufe, die Verbraucher zwingen, mehrere Apps zu jonglieren, und Händler verpflichten, mehrere Gateways zu integrieren. In Argentinien löste Transferencias 3.0 nur die QR-Akzeptanz, während echte Geldbörse-zu-Geldbörse-Überweisungen oft Bankkonten als Vermittler erfordern. Kolumbiens Nequi und Daviplata mit zusammen 31 Millionen Nutzern erlauben noch keine direkten Kreuzüberweisungen, was die Reibung für kleine Unternehmen erhöht. Brasiliens PIX demonstriert eine praktikable Alternative, indem es jede Geldbörse oder Banking-App über eine einzige Kennung leitet, aber die Replikation anderswo stößt auf Governance-Hürden und Lobbyarbeit von Anbietern. Fragmentierung hemmt Netzwerkeffekte, verlangsamt Skaleneffizienzen und begrenzt letztendlich das potenzielle Wachstum des südamerikanischen Marktes für mobile Zahlungen.

Anhaltende Cyberbetrugs- und Phishing-Angriffe

Das Wachstum des Transaktionsvolumens wurde von einem Anstieg des Betrugs begleitet, der das Vertrauen untergräbt und die Compliance-Kosten erhöht. Brasilien meldete PIX-Verluste von 2,7 Milliarden BRL (495 Millionen USD) über zwei Jahre, mit einem Anstieg von 43 % allein im Jahr 2024. Angriffe durch Mobile-Banking-Malware in Lateinamerika stiegen im ersten Halbjahr 2025 um 220 %, und Betrug durch gestohlene Geräte verdreifachte sich, da Social-Engineering-Schemata Einmalpasswörter abfingen.[5]Kaspersky, „Mobile-Banking-Betrug und Malware-Angriffe in Lateinamerika”, kaspersky.com Nubanks Pix Protegido und PicPays KI-WhatsApp-Assistent analysieren nun in Echtzeit Verhaltenssignale, um verdächtige Überweisungen zu kennzeichnen. Dennoch riskiert jede zusätzliche Sicherheitsebene, Reibung hinzuzufügen, die Nutzer zurück zum Bargeld drängen kann, was die Betrugseindämmung zu einem entscheidenden Faktor für die nachhaltige Expansion des südamerikanischen Marktes für mobile Zahlungen macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsart: Online-Verkäufe übertreffen stationäre Transaktionen

Point-of-Sale-Ströme behielten im Jahr 2025 53,27 % des Gesamtwerts, was bestätigt, dass der persönliche Handel weiterhin die alltäglichen Ausgaben dominiert. Brasilien allein unterstützt 15 Millionen PIX-akzeptierende Händler, und kontaktlose Kartentransaktionen stiegen im ersten Halbjahr 2024 auf 61,1 % des Kartenvolumens, während NFC-fähiges PIX Anfang 2025 eingeführt wurde und die Benutzerfreundlichkeitslücke zu Plastikkarten schließt. Dennoch zeigen Online-Verkäufe die stärkste Entwicklung und wachsen bis 2031 mit einer CAGR von 15,82 %, da Mobile Commerce bereits 60 % der brasilianischen E-Commerce-Einnahmen ausmacht. Die Marktgröße des südamerikanischen Marktes für mobile Zahlungen im Online-Bereich soll sich vor Ende des Jahrzehnts verdoppeln, unterstützt durch QR-eingebettete Checkout-Widgets, die Weiterleitungsschritte entfernen und Abbrüche reduzieren. Marktplatz-APIs ermöglichen es Händlern, Wallet-Zahlungen ohne zusätzliche Hardware zu akzeptieren, was den ländlichen Rollout erleichtert und die Gesamtbetriebskosten senkt.

Die strukturellen Kräfte hinter diesem Wandel umfassen wachsende Smartphone-Durchdringung, weit verbreitete 4G-Abdeckung und staatliche Anreize für digitale Belege, die die Steuererhebung rationalisieren. Kolumbiens Bre-B-System soll den Konto-zu-Konto-E-Commerce-Anteil von 28 % im Jahr 2024 auf 40 % bis 2030 steigern, während argentinische E-Commerce-Nutzer zunehmend auf Mercado Pago mit seinem integrierten Käuferschutz setzen. Dennoch wird der stationäre Handel nicht verschwinden. Er wird sich stattdessen hybridisieren, wobei Händler Scan-to-Pay-Kioske und QR-Codes für die Abholung am Straßenrand anbieten, die die Grenze zwischen stationärem und Online-Handel verwischen. Infolgedessen behandelt der südamerikanische Markt für mobile Zahlungen beide Kanäle weiterhin als komplementär und nicht als substitutiv.

Nach Zahlungstyp: QR-Codes skalieren schneller als NFC-Terminals

Andere wallet-basierte Formate – von App-zu-App-Überweisungen bis hin zu USSD-Zeichenketten – beherrschten im Jahr 2025 62,91 % des Transaktionswerts und unterstreichen die Bedeutung der softwarebasierten Akzeptanz, die Hardwarekosten umgeht. PicPay verarbeitete im Jahr 2024 421 Milliarden BRL (77 Milliarden USD), hauptsächlich über geschlossene Wallet-Ströme statt über dedizierte QR- oder NFC-Leitungen. Dennoch wachsen QR-basierte Zahlungen mit einer CAGR von 14,69 % und übertreffen NFC, weil Händler einen Code für wenige Cent drucken können, anstatt Terminals im Wert von 50–200 USD zu kaufen. Brasiliens 15 Millionen QR-Händler und Argentiniens Initiative zur Interoperabilität von 67 Geldbörsen unterstreichen den Appetit der Region auf kamerabasiertes Scannen. NFC behält seine Stärke in Brasilien, wo die kontaktlose Nutzung nun 60 % des Kartenvolumens übersteigt und Visas Tap to Phone Android-Geräte im großen Maßstab in Mini-Terminals verwandelt.

Aus strategischer Sicht helfen QR-Codes, den südamerikanischen Markt für mobile Zahlungen zu erweitern, indem sie Straßenhändlern, Taxifahrern und Pop-up-Einzelhändlern ermöglichen, ohne bankseitige Hardware zu digitalisieren. Umgekehrt wird NFC für Transaktionen mit höheren Beträgen im formellen Einzelhandel unverzichtbar bleiben, insbesondere da kontaktloses PIX Kartennetzwerkgebühren eliminiert. Das Nebeneinander beider Methoden legt nahe, dass Anbieter duale Akzeptanzstrategien aufrechterhalten müssen, doch die geringeren Grenzkosten von QR stellen sicher, dass es inkrementelle Anteile gewinnt, insbesondere in aufstrebenden Stadtebenen.

Nach Transaktionstyp: Peer-to-Peer-Überweisungen behaupten Spitzenposition

Peer-to-Peer-Überweisungen hielten im Jahr 2025 40,68 % des Werts und wachsen mit einer CAGR von 14,26 %, begünstigt durch kostenlose Sofortschienen und kulturelle Normen des informellen Geldaustauschs. PIX verarbeitete im Jahr 2024 63 Milliarden Transaktionen, von denen die meisten Person-zu-Person waren, was unterstreicht, wie routinemäßige soziale Zahlungen nun die Nutzerbindung verankern. Yape in Peru und PLIN in Kolumbien erfüllen ähnliche Rollen und fördern die Wallet-Akzeptanz außerhalb des formellen Händlernetzwerks. Person-zu-Händler-Ströme machen etwa 35 % des Volumens aus und steigen schnell, da die QR-Akzeptanz Kleinstunternehmen erfasst, während Rechnungszahlungen, Steuerüberweisungen und staatliche Transfers den Rest ausmachen.

Die Wirtschaftlichkeit begünstigt Peer-Überweisungen, weil sie die tägliche Nutzungshäufigkeit aufbauen und es Plattformen ermöglichen, über Mikrokredite und Anlageprodukte zu monetarisieren. Da sich Geldbörsen weiterentwickeln, hat sich die Nutzererfahrung beim Geldversand an Freunde und beim Bezahlen in einem Geschäft angeglichen, was die Kategorien weiter verwischt. Dennoch werden Regulierungsbehörden genau beobachten, ob die Einhaltung der Geldwäschebekämpfungsvorschriften gewährleistet ist, was den operativen Aufwand für Neueinsteiger erhöhen, aber auch Markteintrittsbarrieren verstärken könnte und so die Wettbewerbskonturen im südamerikanischen Markt für mobile Zahlungen prägt.

Nach Anwendung: Einzelhandel führt, Transport wächst am schnellsten

Einzel- und E-Commerce erfassten im Jahr 2025 38,19 % des Werts, was die Tiefe des brasilianischen Online-Sektors mit 205 Milliarden USD und die schnelle Wallet-Akzeptanz in schnelldrehenden Konsumgüterkategorien widerspiegelt. Transport und Logistik stechen als die am schnellsten wachsende Nische mit einer CAGR von 14,43 % hervor, weil Fahrdienstvermittlung, Essenslieferung und öffentlicher Nahverkehr alle QR- oder Wallet-Checkout direkt in Service-Apps integrieren. Rappi verarbeitete im dritten Quartal 2024 täglich 3,4 Millionen Bestellungen, wobei RappiPay von 6 Millionen Kolumbianern genutzt wurde, um Barzahlung bei Lieferung zu umgehen, Betrug zu reduzieren und gleichzeitig Fahrerzahlungen zu beschleunigen.[6]Rappi, „Rappi-Bestellvolumen und RappiPay-Nutzermetriken”, rappi.com Uber und 99 akzeptieren PIX in Brasilien und machen städtische Mobilitätsdienste zu alltäglichen Zahlungsübungsfeldern.

Gastgewerbe und Gastronomie halten etwa ein Fünftel der Ausgaben, angetrieben durch QR-basierte Tischbestellungen, die Wartezeiten für das Personal verkürzen. Staatliche Zahlungen und Sozialleistungen tragen 12 % bei, während Bildung und Gesundheit die Mischung abrunden. Die Vielfalt der Anwendungsfälle unterstreicht, dass der südamerikanische Markt für mobile Zahlungen nicht mehr auf den diskretionären Einzelhandel beschränkt ist; er durchdringt nun Versorgungsunternehmen, Verkehr und öffentliche Finanzen und vertieft die systemische Abhängigkeit von sofortigen digitalen Schienen.

Geografische Analyse

Brasilien verankert die Region mit 54,67 % des Werts im Jahr 2025, ermöglicht durch 170 Millionen PIX-Nutzer, 261 Millionen Smartphones und ein Fintech-Trio – Nubank, Mercado Pago und PicPay –, das gemeinsam mehr als 200 Milliarden USD im Quartalsvolumen verarbeitet. Bargeldabhebungen sanken zwischen 2021 und 2023 um 27 %, und die Open-Finance-Abdeckung erreichte Ende 2024 45,8 Millionen Nutzer, was Fintechs neue Datensätze zur Zahlungsinitiierung und Kreditvergabe liefert. Kolumbien folgt als der am schnellsten wachsende Markt mit einer CAGR von 15,07 %, hauptsächlich aufgrund des Starts von Bre-B im Jahr 2025 und zusammen 31 Millionen Nutzern bei Nequi und Daviplata, die bereits mehr als die Hälfte aller Online-Käufe abwickeln. Die Regierung unterstützt die Wallet-Akzeptanz durch Steueranreize für kleine Unternehmen, die digitale Zahlungen akzeptieren.

Argentinien rangiert mit einem Anteil von 18 % an nächster Stelle und nutzt Transferencias 3.0, um 67 Geldbörsen in ein QR-Netzwerk zu verknüpfen; jedoch dämpfen Inflationsgegenwind das absolute Wachstum. Chile mit einem Anteil von 12 % weist eine hohe finanzielle Inklusion auf, aber einen langsameren Ausbau der Echtzeit-Schienen, was seine CAGR auf 7 % begrenzt. Perus Anteil von 10 % konzentriert sich auf Yapes 16 Millionen städtische Nutzer, doch die ländliche Abdeckung verbessert sich, da FEPCMAC digitale Gehälter an informelle Arbeitnehmer auszahlt und die Bargeldabhängigkeit verringert. Der Rest Südamerikas macht zusammen 5,33 % aus; Bolivien veranschaulicht den frühen Export von Geldbörsen, da Yape plant, bis 2028 6 Millionen Nutzer zu erreichen. Insgesamt erklärt die Streuung bei der politischen Umsetzung und der makroökonomischen Stabilität die unterschiedlichen Adoptionskurven, aber jeder Markt strebt demselben Endpunkt zu: allgegenwärtige, konto-zu-konto-basierte digitale Zahlungsschienen, die den breiteren südamerikanischen Markt für mobile Zahlungen antreiben.

Wettbewerbslandschaft

Der Wettbewerb ist intensiv, aber nicht nach dem Prinzip des Gewinners, der alles nimmt, was zu einem mäßig konzentrierten Feld führt, in dem Skalierungsakteure neben aufstrebenden Spezialisten koexistieren. Nubank, Mercado Pago und PicPay übertrafen im Jahr 2024 ein kombiniertes Quartalsvolumen von 200 Milliarden USD und nutzten gebührenfreie PIX-Schienen, um traditionelle Acquirer zu unterbieten, die in Brasilien noch 3,2 % für Kredit und 1,8 % für Debit berechnen. PagBanks Händlervolumen von 38,7 Milliarden BRL (7,1 Milliarden USD) im Jahr 2024 unterstreicht, wie gebündelte Terminals, Betriebskapitalkredite und sofortige Abwicklung kleine Unternehmen von Altbanken weglocken. Visa skaliert einen anderen Vektor und platziert bis 2025 20 Millionen Tap-to-Phone-Installationen in Lateinamerika, wodurch jedes Android-Gerät zu einem kontaktlosen Lesegerät wird.[7]Visa Inc., „Visa Tap to Phone Einsatzstatistiken”, visa.com

Grenzüberschreitende Überweisungen sind weiterhin reif für Disruption: Im Jahr 2024 flossen 158 Milliarden USD nach Lateinamerika, doch mobile Korridore machen nur einen kleinen Teil des Flusses aus. Neueinsteiger, die wettbewerbsfähige Devisenkurse mit sofortiger Wallet-Abwicklung kombinieren, können Gebührenpools erfassen, die derzeit von Bargeldagenten gehalten werden. Werkzeuge auf Basis künstlicher Intelligenz differenzieren Betrugsprävention und Kreditbewertung; PicPays WhatsApp-Assistent bearbeitete im Jahr 2025 6 Millionen Interaktionen, und Nubanks Pix Protegido kennzeichnet Anomalien in Sekundenbruchteilen. Regulierung treibt auch die Strategie voran. Brasiliens Mandat vom November 2025, das die PIX-Open-Finance-Integration vorschreibt, wird es Drittanbieter-Apps ermöglichen, Zahlungen zu initiieren, die Bankkontrolle über Einlagenschienen zu untergraben und direkte Fintech-Kampagnen an Verbraucher zu intensivieren. Während Apple Pay in Brasilien eine Akzeptanz von 20 % unter iPhone-Nutzern genießt, begrenzt ein iOS-Marktanteil von unter 15 % in der gesamten Region seine Obergrenze gegenüber Android-nativen Geldbörsen. Insgesamt ist das Wettbewerbsnarrativ eines der schnellen Experimente, wobei die Skalierung von datengetriebenem Kreditgeschäft und Plattformstickiness abhängt und nicht von Transaktionsgebühren, was das breitere Wachstum des südamerikanischen Marktes für mobile Zahlungen verstärkt.

Marktführer der Branche für mobile Zahlungen in Südamerika

MercadoLibre, Inc.

Nu Holdings Ltd.

Nu Holdings Ltd.

PPicpay Participações e Investimentos Ltda.

agSeguro Digital Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: PicPay beantragte eine Nasdaq-Notierung unter dem Ticker PICS und meldete einen Umsatz von 1,37 Milliarden USD in den ersten neun Monaten des Jahres 2025, wobei eine Ankerverpflichtung von 75 Millionen USD von Bicycle Management Company gewonnen wurde.

- Oktober 2026: Die argentinische Datenschutzbehörde und Brasiliens ANPD unterzeichneten ein Memorandum of Understanding zur Förderung der bilateralen Zusammenarbeit bei der grenzüberschreitenden Datenverwaltung mit dem Ziel, KI-Sandboxes und internationale Übertragungsprotokolle zu harmonisieren.

- Oktober 2025: PicPay beauftragte Citigroup, Royal Bank of Canada und Bank of America mit der Durchführung eines Börsengangs in den Vereinigten Staaten im Wert von 500 Millionen USD.

- Mai 2025: Kolumbiens Sofortzahlungsplattform Bre-B ging in Betrieb und ermöglicht Echtzeit-Konto-zu-Konto-Überweisungen für Verbraucher und Händler im ganzen Land.

Berichtsumfang des südamerikanischen Marktes für mobile Zahlungen

Der Bericht über den südamerikanischen Markt für mobile Zahlungen ist segmentiert nach Zahlungsart (Point of Sale und Online-Verkäufe), Zahlungstyp (NFC, QR-basiert und andere Zahlungstypen), Transaktionstyp (Peer-to-Peer, Point-of-Sale im Geschäft, Person-zu-Händler, andere Transaktionstypen), Anwendung (Einzel- und E-Commerce, Transport und Logistik, Gastgewerbe und Gastronomie, Staat und öffentlicher Sektor, andere Anwendungen) und Geografie (Brasilien, Argentinien, Kolumbien, Chile, Peru, übriges Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Point of Sale |

| Online-Verkäufe |

| NFC |

| QR-basiert |

| Andere Zahlungstypen |

| Peer-to-Peer (P2P) |

| Point-of-Sale im Geschäft (POS) |

| Person-zu-Händler (P2M/Checkout) |

| Andere Transaktionstypen |

| Einzel- und E-Commerce |

| Transport und Logistik |

| Gastgewerbe und Gastronomie |

| Staat und öffentlicher Sektor |

| Andere Anwendungen (Bildung, Gesundheitswesen) |

| Brasilien |

| Argentinien |

| Kolumbien |

| Chile |

| Peru |

| Übriges Südamerika |

| Nach Zahlungsart | Point of Sale |

| Online-Verkäufe | |

| Nach Zahlungstyp | NFC |

| QR-basiert | |

| Andere Zahlungstypen | |

| Nach Transaktionstyp | Peer-to-Peer (P2P) |

| Point-of-Sale im Geschäft (POS) | |

| Person-zu-Händler (P2M/Checkout) | |

| Andere Transaktionstypen | |

| Nach Anwendung | Einzel- und E-Commerce |

| Transport und Logistik | |

| Gastgewerbe und Gastronomie | |

| Staat und öffentlicher Sektor | |

| Andere Anwendungen (Bildung, Gesundheitswesen) | |

| Nach Land | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südamerikanische Markt für mobile Zahlungen im Jahr 2026?

Der gesamte Transaktionswert erreichte im Jahr 2026 8,27 Billionen USD und ist auf dem Weg, bis 2031 15,63 Billionen USD zu erreichen.

Warum ist Brasilien im Bereich der mobilen Zahlungen in Südamerika so dominant?

Brasiliens PIX-Schiene, die weitreichende Smartphone-Durchdringung und führende Fintechs wie Nubank, Mercado Pago und PicPay schaffen einen starken Netzwerkeffekt, der 54,67 % des regionalen Werts konzentriert.

Welche Zahlungsmethode wächst in der Region am schnellsten?

QR-basierte Wallet-Zahlungen wachsen mit einer CAGR von 14,69 %, weil gedruckte Codes für Händler kaum Hardwareinvestitionen erfordern.

Welche Rolle spielen Sofortzahlungssysteme bei der Akzeptanz?

Staatlich betriebene Systeme wie PIX und Bre-B eliminieren Interbankenentgelte und Abwicklungsverzögerungen und veranlassen sowohl Verbraucher als auch Händler, von Bargeld oder Karten auf Echtzeit-Überweisungen umzusteigen.

Wie ernst ist Betrug bei mobilen Zahlungen, und was unternehmen Anbieter dagegen?

Brasilien verzeichnete über zwei Jahre hinweg PIX-bezogene Verluste von fast 495 Millionen USD, was Plattformen dazu veranlasste, KI-gestützte Überwachung wie Nubanks Pix Protegido und PicPays WhatsApp-Assistent einzusetzen, um Anomalien in Echtzeit zu kennzeichnen.

Seite zuletzt aktualisiert am: