Marktgröße und Marktanteile für Polyethylen niedriger Dichte (LDPE) in Südamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

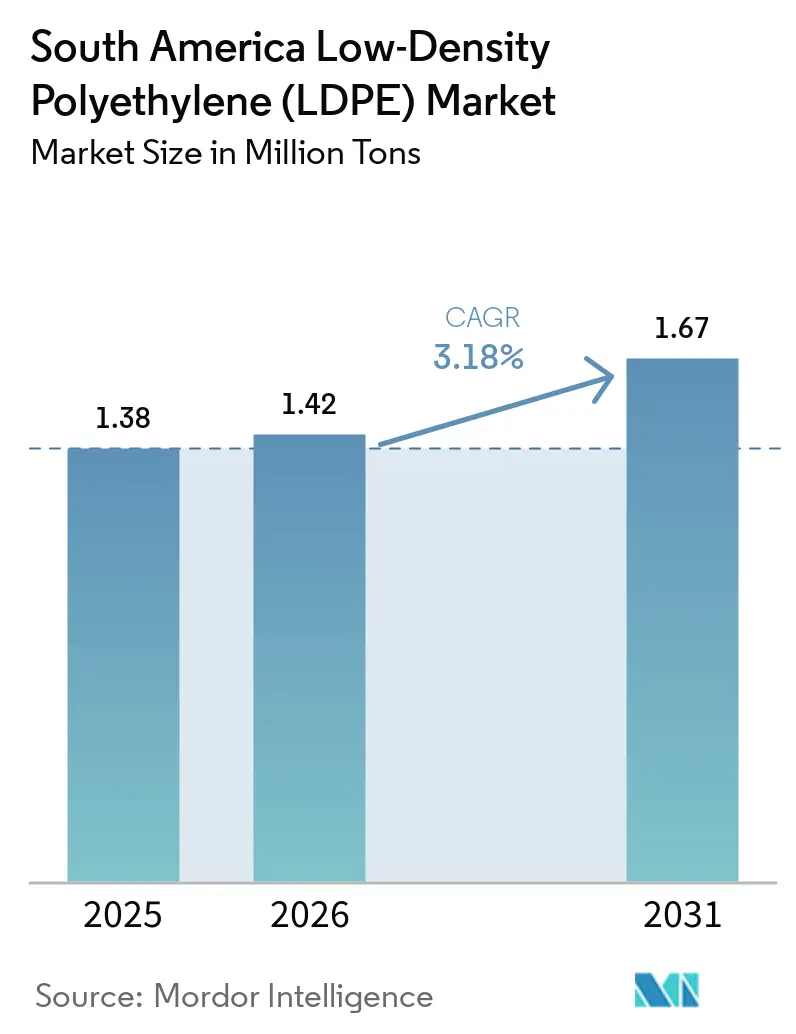

| Marktgröße im Basisjahr (2025) | 1.38 Millionen Tonnen |

| Marktvolumen (2026) | 1.42 Millionen Tonnen |

| Marktvolumen (2031) | 1.67 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.18% CAGR |

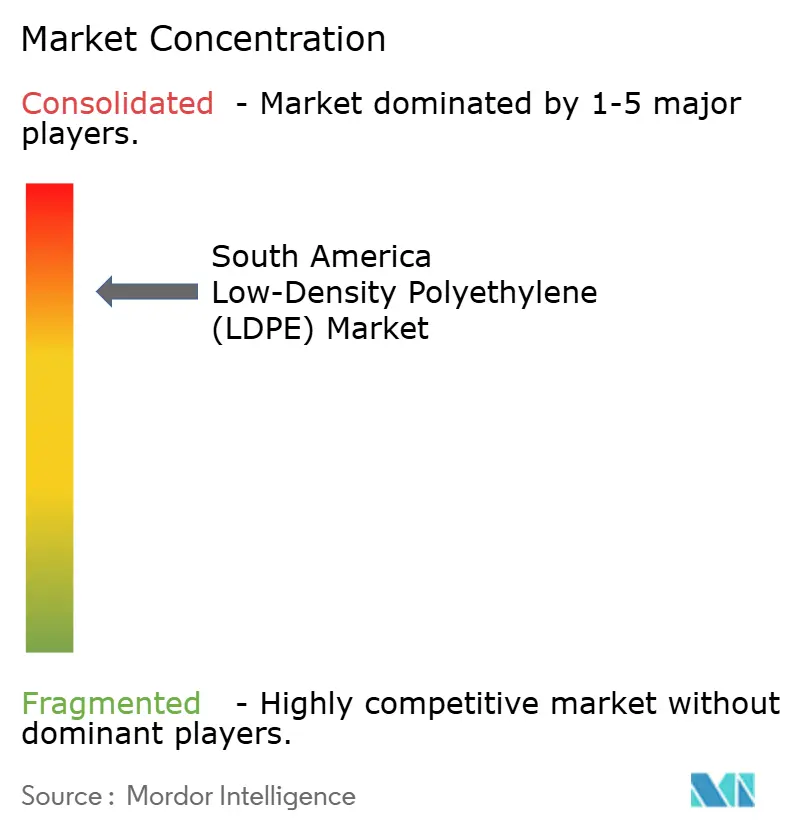

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des südamerikanischen Marktes für Polyethylen niedriger Dichte (LDPE) von Mordor Intelligence

Die Marktgröße des südamerikanischen Marktes für Polyethylen niedriger Dichte wird voraussichtlich von 1,38 Millionen Tonnen im Jahr 2025 und 1,42 Millionen Tonnen im Jahr 2026 auf 1,67 Millionen Tonnen bis 2031 anwachsen, was einer CAGR von 3,18 % zwischen 2026 und 2031 entspricht. Der südamerikanische Markt für Polyethylen niedriger Dichte (LDPE) expandiert, da Verarbeiter in leistungsstärkere Flexodruckmaschinen investieren, die biobasierte Kapazität im Triunfo-Komplex von Braskem ausgebaut wird und Anreize zur Gewichtsreduzierung im Automobilbereich im Rahmen des brasilianischen Programms Programa Mover die Polymernachfrage ankurbeln. Das anhaltende Wachstum des elektronischen Handels in São Paulo, Buenos Aires und Lima führt zu einem höheren Stretchfoliendurchsatz in modernen Distributionszentren, während Rohrleitungsbeschichtungsprojekte im Zusammenhang mit Offshore-Öl und neuen Gaspipelines eine Nische für LDPE-Klebstoffe erhalten, trotz der Dominanz von Polypropylen-Deckschichten. Schwankungen der Rohstoffpreise bleiben der wichtigste Gegenwind: Die Ethylen-Naphtha-Spreads verengten sich im ersten Quartal 2026 auf unter 105 USD pro Tonne, was die Margen der Verarbeiter belastete und den Fokus auf betriebliche Effizienz schärfte. Unterdessen verschiebt eine Antidumping-Untersuchung gegen Polyethylen aus den Vereinigten Staaten und Kanada das Handelsgleichgewicht zugunsten inländischer Produzenten und stärkt den mittelfristigen Preisboden.

Wichtigste Erkenntnisse des Berichts

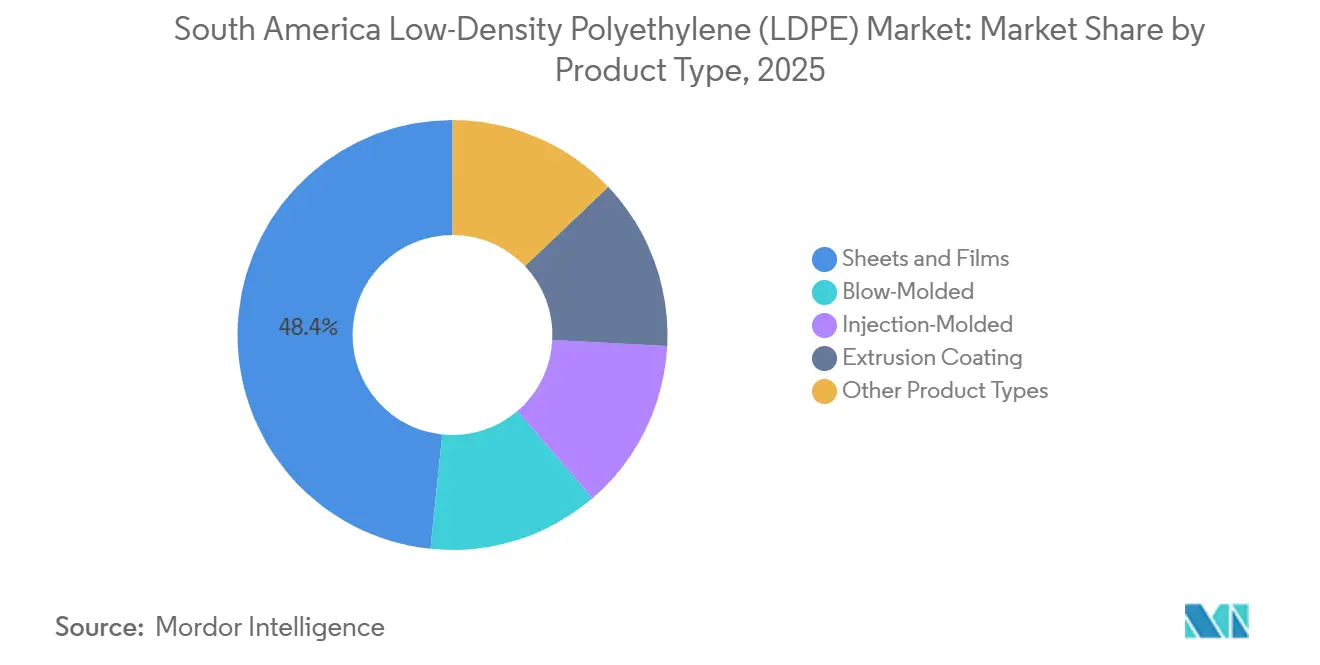

- Nach Produkttyp hielten Folien und Filme im Jahr 2025 einen Marktanteil von 48,37 % am südamerikanischen Polyethylen niedriger Dichte (LDPE) Markt und werden voraussichtlich bis 2031 mit einem CAGR von 3,46 % wachsen.

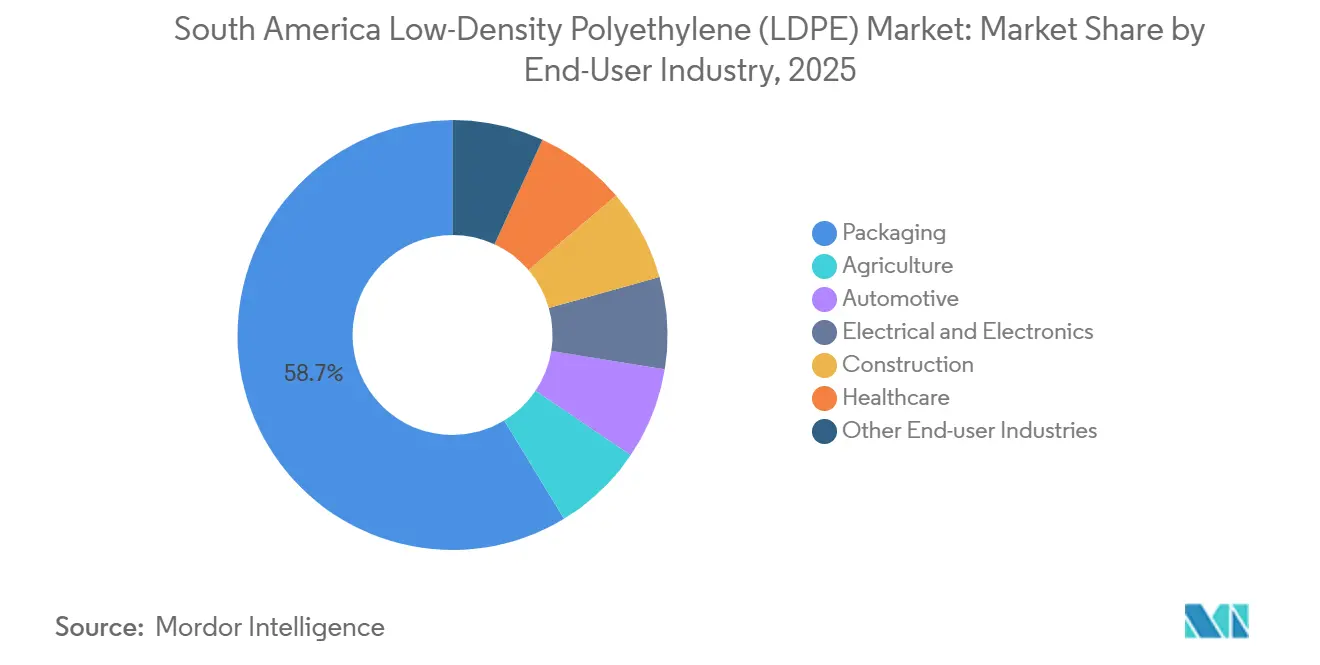

- Nach Endverbraucherbranche hielt die Verpackungsindustrie im Jahr 2025 einen Marktanteil von 58,68 % am südamerikanischen Polyethylen niedriger Dichte (LDPE) Markt, während der Gesundheitssektor bis 2031 voraussichtlich mit einem CAGR von 4,16 % wachsen wird.

- Nach Geografie entfiel im Jahr 2025 ein Marktanteil von 57,05 % am südamerikanischen Polyethylen niedriger Dichte (LDPE) Markt auf Brasilien, das bis 2031 voraussichtlich mit einem CAGR von 3,59 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südamerikanischen Marktes für Polyethylen niedriger Dichte (LDPE)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Umsetzung |

|---|---|---|---|

| Umsetzung staatlicher Anreize für die Einführung von Leichtbaukunststoffen in der Automobilindustrie | +0.6% | Brasilien, mit Ausstrahlungseffekten auf argentinische Automobilcluster | Mittelfristig (2–4 Jahre) |

| Expansion von Verarbeitern flexibler Verpackungen in Brasilien | +0.8% | Brasilien als Kernmarkt, sekundäre Gewinne in Kolumbien und Chile | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturausbau erschließt neue Nachfragekorridore für Rohrleitungsbeschichtungen | +0.4% | Brasilianische Offshore-Ölfelder, argentinische Pipelinenetzwerke | Langfristig (≥ 4 Jahre) |

| E-Commerce-Boom beschleunigt den Verbrauch von Stretchfolien | +0.7% | Städtische Zentren in Brasilien und Argentinien, Ausweitung auf Peru und Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Bio-LDPE-Kapazität im Triunfo-Komplex von Braskem | +0.5% | Brasilianischer Produktionsstandort, Exportreichweite in ganz Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umsetzung staatlicher Anreize für die Einführung von Leichtbaukunststoffen in der Automobilindustrie

Brasiliens Programa Mover investiert jährlich 3,5–4,1 Milliarden BRL in Technologien zur Fahrzeuggewichtsreduzierung, schreibt Recyclingquoten vor und sieht eine differenzierte Besteuerung für konforme Modelle vor[1]Regierung Brasiliens, "Lei 14.902/2023 – Programa Mover," planalto.gov.br . Automobilhersteller ersetzen Metall und Glas durch LDPE-basierte Innenraumfolien, wodurch das Leergewicht um 5–8 % reduziert und der Kraftstoffverbrauch um bis zu 5 % verbessert wird. Das 17.000 m² große Werk von RadiciGroup wurde im März 2025 eröffnet, um die Versorgung mit Polymerverbindungen für Erstausrüster-Zulieferer zu lokalisieren. Argentinische Erstausrüster-Plattformen bereiten sich darauf vor, bis 2027 vergleichbare Standards zu erfüllen, wodurch die Nachfrage über Brasilien hinaus ausgeweitet wird. Der Zeithorizont von 2 bis 4 Jahren spiegelt die Zyklen der Fahrzeugplattform-Neugestaltung und die Validierungsprotokolle wider.

Expansion von Verarbeitern flexibler Verpackungen in Brasilien

Brasilianische Verarbeiter installieren Hochleistungslinien, um der Nachfrage aus dem rasanten Wachstum des elektronischen Handels und der Essenslieferung zuvorzukommen. Die Comexi F2 MB-Presse von Bomplastic trägt 350 Tonnen pro Monat an Hochbarrierefolie bei, während das Jundiaí-Werk von COEXPAN-EMSUR 2024 in Betrieb ging und die Versorgung im südöstlichen Korridor stärkte. Der Kauf von Vitopel durch die Oben Group intensiviert den Wettbewerb um das Siegelschichtgeschäft durch die Hinzufügung eines starken BOPP-Portfolios. Folien und Platten beanspruchen bereits fast die Hälfte des südamerikanischen LDPE-Volumens, und schnelle Linienanlaufzeiten erreichen in der Regel innerhalb von 12–18 Monaten die Nennkapazität, was den kurzfristigen Aufschwung für den südamerikanischen Markt für Polyethylen niedriger Dichte (LDPE) unterstreicht.

Infrastrukturausbau erschließt neue Nachfragekorridore für Rohrleitungsbeschichtungen

Die Entwicklung von Offshore-Feldern und die Sanierung von Pipelines vergrößern die Nachfrage nach LDPE-basierten Haftgrundierungen. Tenaris erhielt einen Rohrauftrag über 102 km für das Búzios-9-Projekt von Petrobras, Mattr sicherte sich Beschichtungsaufträge im Wert von mehr als 50 Millionen USD in seinem Serra-Werk, und Mattr verzeichnete südamerikanische Aufträge von über 80 Millionen USD. Obwohl Polypropylen in Dreilagensystemen dominiert, könnte der kumulierte LDPE-Einsatz in Klebeschichten bis 2030 20.000 Tonnen pro Jahr erreichen. Projektgenehmigungen und ISO-21809-Qualifizierungen verschieben die Rentabilität in den langfristigen Bereich.

E-Commerce-Boom beschleunigt den Verbrauch von Stretchfolien

Die Durchdringung des digitalen Einzelhandels steigt weiter stark an. Brasiliens Polyethylenexporte beliefen sich im Januar 2025 auf 40,05 Millionen USD, ein Anstieg von 3,69 % im Jahresvergleich – ein Zeichen dafür, dass die lokale Nachfrage Exportvolumen absorbiert. Stretchfolie repräsentiert nun etwa 13 % des südamerikanischen LDPE-Verbrauchs, und automatisierte Palettenwickler in neuen Logistikzentren erhöhen den Foliendurchsatz um etwa 25 % pro Standort. Der Bau von Fulfillment-Zentren in Buenos Aires und Rosario schließt den Abstand zu Brasilien und sichert ein zweistelliges Wachstum beim kurzfristigen Verbrauch von LDPE-Folienqualitäten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Umsetzung |

|---|---|---|---|

| Substitution durch LLDPE und aufkommende biologisch abbaubare Folien | -0.5% | Verpackungssektoren in Brasilien und Argentinien, mit früher Einführung in Chile | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Rohstoffen (Ethylen) in Verbindung mit regionalen Naphtha-Differenzialen | -0.3% | Von Importen abhängige Märkte in Argentinien, in Brasilien integrierte Crackeranlagen | Kurzfristig (≤ 2 Jahre) |

| PCR-Gehaltsgrenzwerte über 20 % beeinträchtigen mechanische Eigenschaften | -0.2% | Recyclingzentren in Brasilien, städtische Sammelnetze in Argentinien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitution durch LLDPE und aufkommende biologisch abbaubare Folien

Folienverarbeiter bevorzugen lineares Polyethylen niedriger Dichte (LLDPE) wegen seiner Durchstichfestigkeit und der Möglichkeit zur Wanddickenreduzierung; automatisierte Palettenwickler in brasilianischen Lagerhäusern haben den LDPE-Einsatz in Stretchhaubenfolien bereits um etwa 15 % reduziert. Biologisch abbaubare Strukturen aus Polymilchsäure (PLA) und Polyhydroxyalkanoat (PHA) gewinnen in hochwertigen Einweg-Lebensmittelverpackungen an Bedeutung, insbesondere in chilenischen Einzelhandelspilotprojekten, doch hohe Harzaufschläge und eine knappe Kompostierungsinfrastruktur halten die Volumina marginal. Die Umrüstung von Verarbeitern dauert in der Regel zwei Jahre, was den mittelfristigen Bremseffekt auf den südamerikanischen Markt für Polyethylen niedriger Dichte (LDPE) erklärt.

Preisvolatilität bei Rohstoffen (Ethylen) in Verbindung mit regionalen Naphtha-Differenzialen

Argentiniens Ethylenpreis erreichte im dritten Quartal 2025 nach einem quartalsweisen Anstieg von 11,34 % einen Wert von 610 USD pro Tonne, und allein im September kam es zu einem Sprung von 12,48 %, was kleine Extruder dazu zwang, Produktionslinien stillzulegen. Brasilien schien durch inländisches Naphtha, das im Jahresvergleich um 20,5 % fiel, abgepuffert zu sein, doch die Ethylen-Naphtha-Spreads schrumpften im ersten Quartal 2026 auf 105 USD pro Tonne und setzten selbst integrierte Marktteilnehmer unter Druck. Solche Kostenschwankungen werden innerhalb von Wochen auf die LDPE-Preise übertragen, was die Einschränkung als kurzfristig einordnet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Folien und Platten bauen ihre Führungsposition aus

Folien und Platten erfassten 2025 48,37 % des regionalen LDPE-Volumens und werden voraussichtlich bis 2031 mit einer CAGR von 3,46 % wachsen. Die 350-Tonnen-pro-Monat-Linie von Bomplastic und der Hochlauf von COEXPAN-EMSUR versorgen den Südosten Brasiliens, wo Fulfillment-Zentren die Nachfrage nach hochklaren Umhüllungsfolien bestimmen. Landwirtschaftliche Mulchfolien im brasilianischen Cerrado und in Argentiniens Pampas tragen ebenfalls zur Marktgröße des südamerikanischen Marktes für Polyethylen niedriger Dichte (LDPE) in diesem Segment bei. Blasgeformte Flaschen liegen zurück, da Markeninhaber quetschbare Formate aus Kostengründen auf Polyethylen hoher Dichte umstellen, während zusammenfaltbare Kosmetiktuben aufgrund der Flexibilität und des weichen Anfassgefühls von LDPE einen Platz behalten.

Die Übernahme von Vitopel durch die Oben Group verschärft den Wettbewerb, da Hersteller von biaxial orientiertem Polypropylen (BOPP) LDPE-Siegelschichten anstreben, angesichts des unübertroffenen Heißklebebereichs von LDPE. Spritzgussqualitäten, die nur 7 % der Nachfrage ausmachen, sehen sich der Polypropylensubstitution angesichts der Kostendisziplin der Endverbraucher gegenüber, gedeihen aber weiterhin in hochwertigen Verschlüssen, die eine sichere Manipulationssicherung erfordern. Die Extrusionsbeschichtung bleibt bei Flüssigkeitskartons stabil, obwohl Polyethylenterephthalat (PET)-basierte Laminate im Bereich haltbarer Milchprodukte wachsen. Zusammen halten diese Dynamiken den Marktanteil des südamerikanischen Marktes für Polyethylen niedriger Dichte (LDPE) bei Folien und Platten bis 2031 klar vorne.

Nach Endverbraucherbranche: Verpackung dominiert, Gesundheitswesen wächst am schnellsten

Die Verpackungsbranche absorbierte 2025 58,68 % des regionalen Volumens dank der Siegelfähigkeit und Feuchtigkeitsbarriere von LDPE und behauptet ihre Dominanz bei flexiblen Snackverpackungen und Standbeuteln. Das Gesundheitswesen hingegen wird bis 2031 mit einer CAGR von 4,16 % am schnellsten wachsen, da Krankenhäuser unter strengeren Infektionsschutzvorschriften Einweg-Sterilverpackungen einsetzen. Gerätehersteller bevorzugen auch die Klarheit von LDPE für Blister- und Infusionsbeutelfenster, die ISO-10993-Zytotoxizitätstests bestehen müssen. Die Landwirtschaft profitiert von wachsenden Gewächshausflächen in Perus Küstentälern und Präzisionslandwirtschaft in Argentinien, was den Folieneinsatz pro Hektar trotz des Rohstoffkostendrucks erhöht.

Automobilanwendungen repräsentieren nun ein moderates Volumen der Marktgröße des südamerikanischen Marktes für Polyethylen niedriger Dichte (LDPE), gestützt durch die Leichtbauanreize des Programa Mover, die LDPE-Armaturenbrettdämmungen und Schutzabdeckungen fördern. Die Nachfrage nach elektrischen Kabelummantelungen folgt regionalen Netzausbauten, da Aluminium einen größeren Anteil an Leiterausführungen übernimmt. Bauanwendungen, Dampfsperren und feuchtigkeitshemmende Folien liegen mit Wohnungssanierungen in Kolumbien leicht vorne. Die Kapazitätserweiterung von RadiciGroup in São Paulo verankert branchenübergreifende Lieferketten, die eine gleichbleibende Harzqualität und technischen Service erfordern.

Geografische Analyse

Brasilien dominierte im Jahr 2025 mit einem Anteil von 57,05 % das LDPE-Volumen und wird voraussichtlich bis 2031 ein Mengenwachstum von 3,59 % verzeichnen, gestützt durch die Expansion von Braskem in Rio de Janeiro, die eine neue Kapazität von 220.000 Tonnen pro Jahr hinzufügt. Die heimische Produktion verdrängt bereits Importe; die Volumina im ersten Quartal 2025 sanken im Jahresvergleich um 20,3 % auf 459.173 Tonnen. Das Antidumping-Verfahren gegen nordamerikanisches Harz könnte die lokalen Produzenten weiter abschirmen und die Margen stützen, obwohl Verarbeiter ohne Spezialqualitäten Bedenken hinsichtlich der Kostenweitergabe haben.

Argentinien bleibt volumenmäßig auf dem zweiten Platz, kämpft jedoch mit Rohstoffvolatilität und Währungsabwertung. Ethylen stieg im dritten Quartal 2025 auf 610 USD pro Tonne, was kleine Extruder zur Schichtreduzierung zwang. Dows Vereinbarung mit Reciclar über 6.500 Tonnen pro Jahr an Post-Consumer-Harz veranschaulicht den doppelten Fokus multinationaler Unternehmen auf Kostenkontrolle und Kreislaufwirtschafts-Branding. Kolumbien, Chile und Peru zusammen entfallen auf einen geringeren Anteil am südamerikanischen Polyethylen niedriger Dichte (LDPE) Markt; Kolumbiens städtischer Verpackungsbedarf wächst, während Chiles Bergbauauskleidungen den Kupferpreiszyklen folgen.

Die verbleibenden Märkte wie Uruguay, Paraguay, Bolivien, Ecuador und Venezuela werden durch Infrastrukturlücken und politische Risiken gehemmt. Dennoch deutet Paraguays wachsender Sojafolienanbau auf ein inkrementelles Volumen hin, das das Tonnagevolumen der Teilregion bis zum Ende des Jahrzehnts moderat steigern könnte. Auf dem gesamten Kontinent halten die zunehmende logistische Reife und der Wandel in der Automobilindustrie Brasilien im Mittelpunkt des südamerikanischen Polyethylen niedriger Dichte (LDPE) Marktes.

Wettbewerbslandschaft

Der südamerikanische Polyethylen niedriger Dichte (LDPE) Markt ist stark konzentriert; die fünf größten Unternehmen sind Braskem SA, Dow, LyondellBasell Industries Holdings B.V., SABIC und Exxon Mobil Corporation. Dow, LyondellBasell, SABIC und die kurz vor dem Zusammenschluss stehende Borealis-Borouge-Nova-Gruppe konkurrieren größtenteils über Spezialformulierungen und globale Handelsströme. LyondellBasells Kapazitäten in Amerika, einschließlich einer Beteiligung von 200 Kilotonnen an einem Gemeinschaftsunternehmen in Louisiana, bieten die Flexibilität, Tonnagen zwischen den Hemisphären zu verlagern, wenn sich Arbitragemöglichkeiten ergeben[2]LyondellBasell, "Formular 10-K 2023," lyondellbasell.com. Die im März 2026 abgeschlossene Fusion von Borealis, Borouge und Nova hat frisches importiertes Angebot eingebracht, da die 1,4-Mt-pa-Anlage von Borouge 4 hochfährt und die Spotpreise im Südosten Brasiliens potenziell dämpft.

Allianzen im Bereich der Kreislaufwirtschaft nehmen zu. Dows Absichtserklärung mit Ambipar zielt bis 2030 auf eine Recyclingkapazität von 2.000 bis 60.000 Tonnen pro Jahr ab. ALPLA erwarb eine Beteiligung an Clean Bottle, um 150.000 Tonnen pro Jahr rHDPE zu sichern – ein Schritt, der LDPE-Recycler indirekt herausfordert, indem er Sammelströme in Richtung HDPE lenkt. Lokale Verarbeiter wie Bomplastic und COEXPAN-EMSUR bauen ihre Folienkapazitäten schneller aus als die Nachfrage wächst; sollten sich die Margen weiter verengen, könnte die Rückwärtsintegration in die Harzproduktion als strategische Absicherung in Betracht gezogen werden.

Technologische Wettbewerbsfelder drehen sich um das chemische Recycling. Kapitalaufwendungen von 50 bis 100 Millionen USD für eine Anlage mit 30.000 Tonnen pro Jahr schrecken Neueinsteiger ab, doch Braskems kommerzieller Verkauf an Copobras im Juli 2025 belegt den Vorsprung des Erstbewegungsvorteils. Auch die Politik prägt den Wettbewerb: Sollte Brasilien Zölle auf nordamerikanisches PE erheben, würde Braskem seine Marktstellung festigen, während Importeure von Spezialqualitäten mit Versorgungsengpässen konfrontiert werden könnten. Zusammengenommen machen diese Entwicklungen den südamerikanischen Polyethylen niedriger Dichte (LDPE) Markt zu einem Wettbewerbsfeld, auf dem Integration, Nachhaltigkeitsnachweise und Handelspolitik die Regeln bestimmen.

Marktführer in der südamerikanischen Branche für Polyethylen niedriger Dichte (LDPE)

-

Braskem SA

-

Dow

-

LyondellBasell Industries Holdings B.V.

-

SABIC

-

Exxon Mobil Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Braskem SA erreichte einen bedeutenden Meilenstein in der Kreislaufwirtschaft, indem das Unternehmen Südamerikas ersten kommerziellen Verkauf von zirkulärem Polyethylen (PE), das durch chemisches Recycling hergestellt wurde, an die Copobras Group abschloss. Das zirkuläre Polyethylen niedriger Dichte (LDPE) wurde von Copobras zur Herstellung flexibler Verpackungen verwendet, insbesondere für das Heimtierfuttersegment.

- Januar 2025: ALPLA Group gab die Übernahme einer Mehrheitsbeteiligung an Clean Bottle, einem brasilianischen Recycler für Polyethylen hoher Dichte (HDPE), bekannt. Dieser Schritt wird voraussichtlich den Markt für Polyethylen niedriger Dichte (LDPE) beeinflussen, indem er das regionale Recyclingnetzwerk stärkt und nachhaltige Praktiken in Südamerika fördert.

Umfang des Berichts über den südamerikanischen Markt für Polyethylen niedriger Dichte (LDPE)

Polyethylen niedriger Dichte (LDPE) ist ein flexibler, langlebiger und transparenter Thermoplast, der durch seine stark verzweigte Molekularstruktur und seine geringe Dichte (0,910–0,940 g/cm³) gekennzeichnet ist. Es wird durch Hochdruckpolymerisation hergestellt und aufgrund seiner starken Feuchtigkeitsbeständigkeit und chemischen Stabilität häufig in Kunststofffolien, Einkaufstüten, quetschbaren Flaschen und Lebensmittelverpackungen eingesetzt.

Der südamerikanische Markt für Polyethylen niedriger Dichte (LDPE) ist nach Produkttyp, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in Folien und Platten, Blasformteile, Spritzgussteile, Extrusionsbeschichtung und sonstige Produkttypen segmentiert. Nach Endverbraucherbranche ist der Markt in Verpackung, Landwirtschaft, Automobilindustrie, Elektro und Elektronik, Bauwesen, Gesundheitswesen und sonstige Endverbraucherbranchen segmentiert. Nach Geografie ist der Markt in Brasilien, Argentinien, Kolumbien, Chile, Peru und übriges Südamerika segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Folien und Platten |

| Blasformteile |

| Spritzgussteile |

| Extrusionsbeschichtung |

| Sonstige Produkttypen |

| Verpackung |

| Landwirtschaft |

| Automobilindustrie |

| Elektro und Elektronik |

| Bauwesen |

| Gesundheitswesen |

| Sonstige Endverbraucherbranchen |

| Brasilien |

| Argentinien |

| Kolumbien |

| Chile |

| Peru |

| Übriges Südamerika |

| Nach Produkttyp | Folien und Platten |

| Blasformteile | |

| Spritzgussteile | |

| Extrusionsbeschichtung | |

| Sonstige Produkttypen | |

| Nach Endverbraucherbranche | Verpackung |

| Landwirtschaft | |

| Automobilindustrie | |

| Elektro und Elektronik | |

| Bauwesen | |

| Gesundheitswesen | |

| Sonstige Endverbraucherbranchen | |

| Nach Geografie | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südamerikanische Markt für Polyethylen niedriger Dichte (LDPE)?

Der südamerikanische Markt für Polyethylen niedriger Dichte (LDPE) umfasst 2026 1,42 Millionen Tonnen und wird voraussichtlich bis 2031 1,67 Millionen Tonnen erreichen.

Welcher Produkttyp hat 2025 den größten Marktanteil?

Folien und Platten führten 2025 mit einem Marktanteil von 48,37 % am südamerikanischen Markt für Polyethylen niedriger Dichte (LDPE).

Welche Endverbraucherbranche wächst bis 2031 am schnellsten?

Das Gesundheitswesen wird voraussichtlich bis 2031 mit einer CAGR von 4,16 % wachsen.

Warum ist Brasilien zentral für die regionale LDPE-Versorgung?

Brasilien verfügt über integrierte Crackerkapazitäten, hält 2025 57,05 % des Volumens und fügt bis 2028 durch Braskems Projekt in Rio de Janeiro 220.000 Tonnen pro Jahr an neuer Produktion hinzu.

Seite zuletzt aktualisiert am: