Marktgröße und Marktanteil für Haushaltswaschgeräte in Südamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

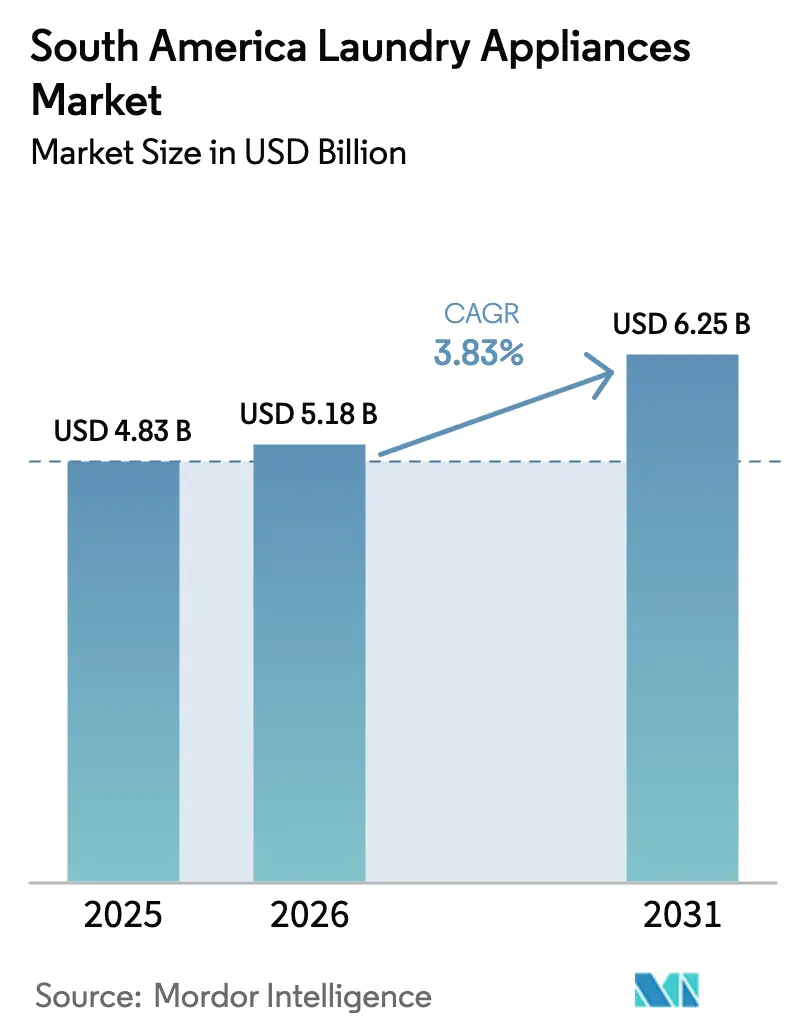

| Marktgröße im Basisjahr (2025) | 4.83 Milliarden US-Dollar |

| Marktgröße (2026) | 5.18 Milliarden US-Dollar |

| Marktgröße (2031) | 6.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.83% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Haushaltswaschgeräte in Südamerika von Mordor Intelligence

Die Marktgröße für Haushaltswaschgeräte in Südamerika erreichte im Jahr 2025 USD 4,83 Milliarden, wird für 2026 auf USD 5,18 Milliarden prognostiziert und soll bis 2031 USD 6,25 Milliarden erreichen, was einer CAGR von 3,83 % im Zeitraum 2026–2031 entspricht. Die Verlagerung der Ausgaben hin zu eingebetteter Finanzierung und Sofortzahlungen wandelt das Stöbern in Käufe um, was am deutlichsten in Brasilien zu beobachten ist, wo PIX und Händler-Ratenzahlungsoptionen die Kaufabwicklung vereinfachen und die Genehmigungsquoten für Haushalte mit dünnen Kreditprofilen erhöhen. Argentiniens starker Einheitenanstieg im Jahr 2025 resultierte aus der Importliberalisierung und Zollschwankungen, die die Einzelhandelspreise in Dollar-Rechnung senkten, was die lokale Produktionswirtschaft untergrub und Schließungen erzwang, obwohl die Volumina stiegen. Chile verbindet hohe Pro-Kopf-Nutzung des E-Commerce mit rascher 5G-Einführung und Echtzeitzahlungen, um die Konversionsrate zu steigern und grenzüberschreitendes Kaufverhalten zu unterstützen, das Einzelhandelspreislücken in benachbarten Märkten ausnutzt. Perus starke Importströme im Jahr 2025 deuten auf opportunistische Wiederauffüllung der Lagerbestände hin, da der Wechselkurs die Einfuhrkosten senkte und frühere Bestellungen vor den erwarteten politischen Überprüfungen im Jahr 2026 begünstigte [1]Banco Central do Brasil, "PIX-Statistik-Dashboard," Banco Central do Brasil, bcb.gov.br.

Wichtigste Erkenntnisse des Berichts

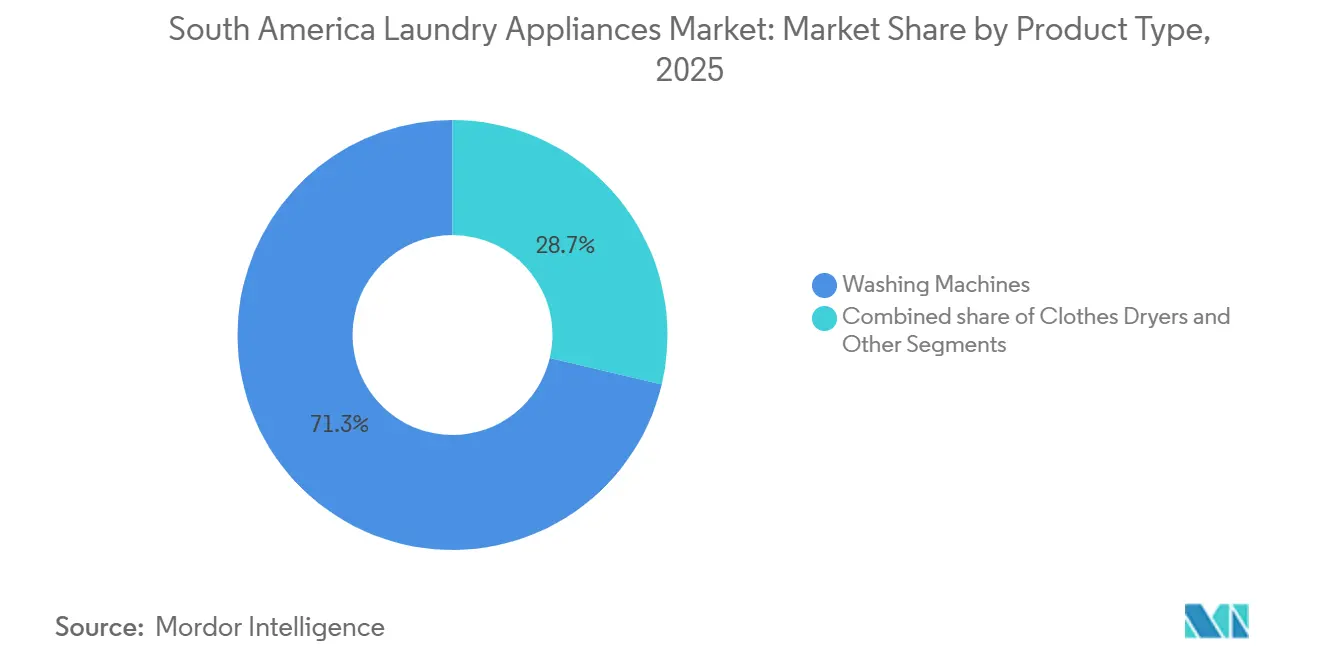

- Nach Produkttyp führten Waschmaschinen mit einem Marktanteil von 71,34 % am Markt für Haushaltswaschgeräte in Südamerika im Jahr 2025, und Wäschetrockner werden voraussichtlich bis 2031 mit einer CAGR von 5,00 % wachsen.

- Nach Technologie hielten vollautomatische Modelle im Jahr 2025 einen Marktanteil von 65,12 % am Markt für Haushaltswaschgeräte in Südamerika, während halbautomatische Modelle voraussichtlich mit einer CAGR von 5,50 % bis 2031 wachsen werden.

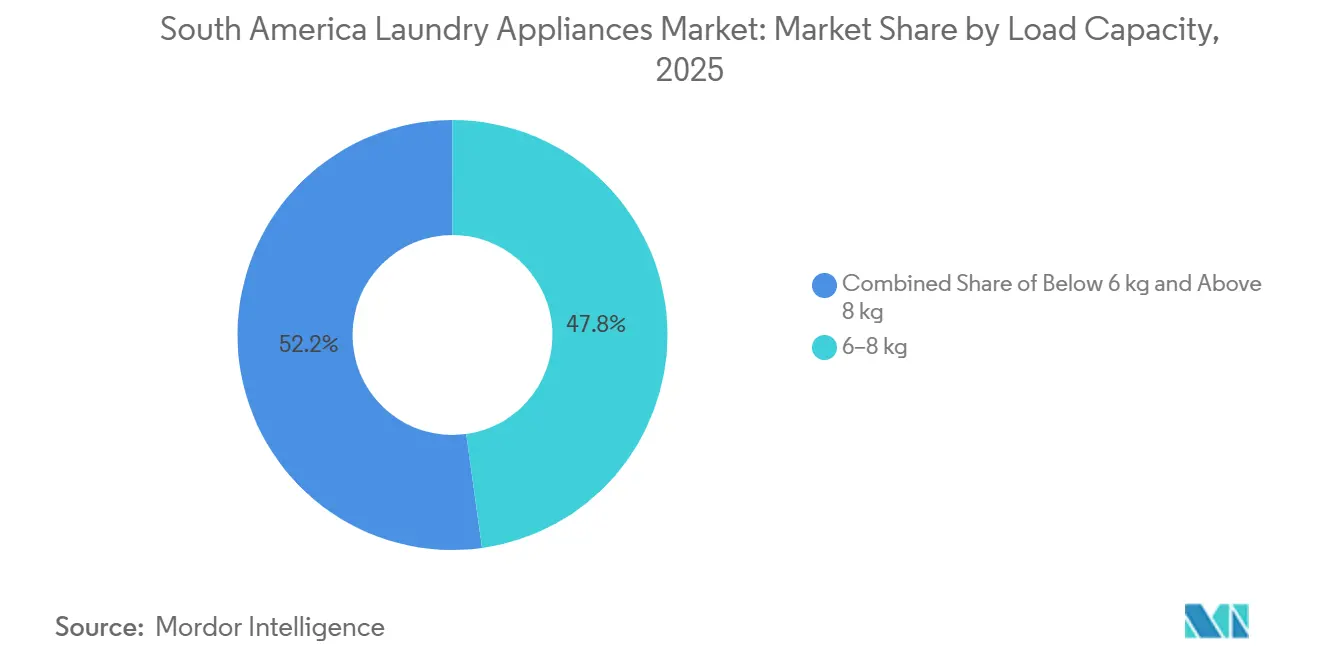

- Nach Ladekapazität entfielen 47,81 % des Marktanteils am Markt für Haushaltswaschgeräte in Südamerika im Jahr 2025 auf das Segment 6–8 kg, und Geräte über 8 kg werden voraussichtlich mit einer CAGR von 5,20 % bis 2031 wachsen.

- Nach Vertriebskanal entfielen 48,92 % des Marktanteils am Markt für Haushaltswaschgeräte in Südamerika im Jahr 2025 auf Mehrmarken-Fachgeschäfte, und Online-Kanäle werden voraussichtlich mit einer CAGR von 7,00 % bis 2031 wachsen.

- Nach Geografie hielt Brasilien im Jahr 2025 einen Marktanteil von 45,72 % am Markt für Haushaltswaschgeräte in Südamerika, und Chile wird voraussichtlich mit einer CAGR von 5,50 % bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Haushaltswaschgeräte in Südamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau des städtischen Wohnungsbaus und Sozialprogramme beschleunigen Gerätekäufe | +0.9% | Brasilien, Chile, Kolumbien | Mittelfristig (2–4 Jahre) |

| Steigende Waschmaschinenverbreitung mit Wachstumspotenzial in unterversorgten Regionen und Andenmarkten | +0.7% | Peru, Bolivien, Paraguay, Nordostbrasilien, kolumbianisches Binnenland | Langfristig (≥ 4 Jahre) |

| E-Commerce-Skalierung und Omnichannel-Finanzierung erschließen wichtige Haushaltsgerätekäufe | +1.2% | Brasilien, Chile, Argentinien | Kurzfristig (≤ 2 Jahre) |

| Energieeffizienz- und Sicherheitsvorschriften katalysieren Ersatzzyklen und Premiumisierung | +0.8% | Brasilien, Chile, Kolumbien | Mittelfristig (2–4 Jahre) |

| Rückwärtslogistik- und Herstellerverantwortungssysteme ermöglichen Inzahlungnahme-Aktionen und Rücknahme in großem Maßstab | +0.3% | Chile, Bundesstaat São Paulo und frühe Pilotprojekte in Kolumbien | Langfristig (≥ 4 Jahre) |

| Energie- und Wasserknappheit verlagert die Nachfrage zu Wechselrichter-Waschmaschinen und Wärmepumpen-Trocknern | +0.5% | Nordostbrasilien, Santiago oder Valparaíso, Buenos Aires, Rationierungszonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau des städtischen Wohnungsbaus und Sozialprogramme beschleunigen Gerätekäufe

Wohnungsbauprogramme wandeln Übergaben in unmittelbare Käufe von Haushaltswaschgeräten um, was den Überlegungszyklus verkürzt und die Nachfrage aus zukünftigen Perioden in die Gegenwart vorverlagert. In Brasilien lieferte das wiedereingeführte Programm Minha Casa Minha Vida im ersten Halbjahr 2025 117.000 Einheiten, und jede Übergabe war mit finanzierten Gerätepaketen im Wert von USD 505,8 (BRL 2.800) verbunden, die Einzelhändler an Hypotheken und Sozialwohnungssubventionen koppeln, um die Konversionsrate zu erhöhen. In Chile unterstützen ministeriumsgeförderte Subventionen Erstkäufer, die Frontlader-Waschmaschinen in Renovierungs- oder Einzugsfinanzierungen einbeziehen, und große Handelsketten koordinieren zinslose Ratenzahlungen am Verkaufsort, um den Kreis zu schließen. In Kolumbien schaffen Sozialbauprojekte Wasseranschlussanreize, die den Haushaltsnutzen einer Automatikwaschmaschine gegenüber der Nutzung von Wäschereien stärken, was die Verbreitung in Sekundärstädten erhöht. Die Kopplung von Strom- und Wasserversorgungsausbau mit der Eröffnung von Einzelhandelsfilialen hat die Vorabpositionierung von Lagerbeständen rund um neue Wohncluster erhöht, was die Lieferzeit von Wochen auf Tage verkürzt und den Abverkauf konformer Modelle verbessert, da Kennzeichnungsvorschriften Käufer in formelle Kanäle lenken [2]Midea Group, "Investition und Inbetriebnahme der Fabrik in Brasilien," Midea, midea.com.

Steigende Waschmaschinenverbreitung mit Wachstumspotenzial in unterversorgten Regionen und Andenmärkten

Verbreitungslücken im peruanischen Binnenland und in den städtischen Kernen Boliviens lassen große Volumina unerschlossen, und diese Lücke besteht trotz sinkender Einstiegspreise durch Importwettbewerb weiterhin. Nordostbrasilien liegt ebenfalls hinter den Küstenmetropolen bei der Marktsättigung zurück, obwohl gezielte Transferleistungen und Infrastrukturinvestitionen den Abstand verringern und die Basis für den Markt für Haushaltswaschgeräte in Südamerika erweitern. Wenn rückständige Regionen bis 2031 auch nur einen Teil der Verbreitungslücke schließen, würde die jährliche Einheitennachfrage zu Einstiegsgeräten tendieren, die mechanische Einfachheit und niedrige Servicekosten bevorzugen. Logistik- und Letzte-Meile-Kosten schränken die Abdeckung in abgelegenen Gemeinden ein, weshalb Plattformen Hub-and-Spoke-Aggregationsmodelle getestet haben, um die Versandkosten pro Bestellung zu senken und Städte oberhalb bestimmter Bevölkerungsschwellen zu bedienen. Paraguays Verkaufsmix zeigt die Beständigkeit halbautomatischer Modelle, wo Wasserdruck- und Spannungsinstabilität noch immer Hindernisse für vollautomatische Maschinen darstellen, was unterstreicht, wie die Versorgungszuverlässigkeit Kaufentscheidungen im Markt für Haushaltswaschgeräte in Südamerika prägt.

E-Commerce-Skalierung und Omnichannel-Finanzierung erschließen wichtige Haushaltsgerätekäufe

Das PIX-System Brasiliens verarbeitete im Jahr 2024 hohe Volumina und verlagerte Online-Zahlungsanteile hin zu Sofortzahlungen, was Händlergebühren senkt und Barzahlungsrabatte oder Ratenzahlungspläne ermöglicht, die den Zugang für informell Beschäftigte öffnen. Große Einzelhändler betten nun 24- bis 60-monatige Ratenzahlungen in den Checkout ein, ohne traditionelle Kreditbewertung, indem sie Transaktionshistorien nutzen, und dies hat die Genehmigungen für hochpreisige Geräte im Markt für Haushaltswaschgeräte in Südamerika ausgeweitet. Chiles WebPay und führende digitale Geldbörsen bieten ähnlich reibungslose Abläufe zusammen mit hohen mobilen Kaufraten, die Ein-Klick-Checkouts unterstützen. In Argentinien bündeln Marktplatzkredite zinslose Ratenzahlungen, die von Originalgeräteherstellern bei wichtigen Ereignissen finanziert werden, was hilft, Lagerbestände auch in volatilen makroökonomischen Phasen zu bewegen. Omnichannel-Abläufe, wie Online-Kauf und Abholung im Geschäft, schaffen eine Übergabe, die Vertrauen für hochpreisige Käufe aufbaut, und dies reduziert Kaufabbrüche und steigert die Konversionsrate für Haushaltswaschgeräte im Markt für Haushaltswaschgeräte in Südamerika.

Energieeffizienz- und Sicherheitsvorschriften katalysieren Ersatzzyklen und Premiumisierung

Brasiliens INMETRO aktualisierte im April 2025 die Energievorschriften für Kühlschränke und signalisierte bevorstehende Waschmaschinen-Updates, die die Verbrauchsschwellen für die Kategorie verschärfen werden, was die Wechselrichteradoption beschleunigt und Produktzyklen vor Compliance-Fristen verkürzt. Chiles Energieministerium und die SEC haben schrittweise Effizienzindizes und Sicherheitsprotokolle vorangetrieben, die eine Neuzertifizierung erfordern und die Lagerrotation hin zu konformen Modellen bis 2026 und darüber hinaus vorantreiben. Kolumbiens Entwurf zur Aktualisierung von RETIQ erweitert Kennzeichnungs- und Prüfpflichten auf mehr Geräte, fügt Drittlaborverpflichtungen hinzu und erhöht die Zertifizierungskosten pro Artikelnummer, was die Hürden für Graumarktimporte erhöht und Käufer auf etablierte Marken fokussiert. Diese Maßnahmen ermöglichen Ersatzargumente, die auf geringeren Stromverbrauch und Lebenszykluskosten hinweisen, was die Premiumisierung unterstützt, wo Wechselrichtermodelle höhere Preise tragen, aber in Hochpreiszonen schnellere Amortisationszeiten liefern. Durch Versorgungsunternehmen unterstützte Kennzeichnungsprogramme und kommunale Subventionen in Brasilien unterstützen auch Tauschkampagnen, die veraltete Geräte in Rückwärtslogistikkreisläufe überführen und gleichzeitig mit energiepolitischen Zielen im Markt für Haushaltswaschgeräte in Südamerika übereinstimmen [3]Banco Central do Brasil, "PIX-Einführung und Transaktionsvolumina," Banco Central do Brasil, bcb.gov.br.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zollvolatilität, Antidumpingmaßnahmen und Ausnahmen vom gemeinsamen Außenzoll erhöhen Kosten und Sortimentsrisiken | -0.6% | Argentinien, Mercosur-Debatten zum gemeinsamen Außenzoll, Brasilien, selektive Zölle | Kurzfristig (≤ 2 Jahre) |

| Kulturelle Präferenz für Wäschetrocknen an der Leine und sehr geringe Trocknerverbreitung hemmen die Adoption | -0.4% | Alle Märkte, insbesondere Argentinien, ländliches Brasilien und Andenstädte | Langfristig (≥ 4 Jahre) |

| Compliance-Belastung durch Inmetro 148/2022-Neuzertifizierung und sich entwickelnde Kennzeichnungs- und Prüfanforderungen | -0.3% | Brasilien, Chile, Kolumbien | Mittelfristig (2–4 Jahre) |

| Innerhalb des Mercosur bestehende Zollkomplexitäten und Logistik erhöhen die Lieferkosten für sperrige Waren | -0.2% | Paraguay–Brasilien-Übergänge, Argentinien–Chile-Transporte, Uruguay-Umschlag | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zollvolatilität, Antidumpingmaßnahmen und Ausnahmen vom gemeinsamen Außenzoll erhöhen Kosten und Sortimentsrisiken

Argentiniens Dekret 513/2025 erhöhte die Zölle auf viele Waschmaschinen unterhalb einer Kapazitätsschwelle und führte eine kumulative Zollbelastung ein, die Preisstrukturen umgestaltete und grenzüberschreitende Käufe über persönliche Nutzungskanäle anregte. Die Änderung zur Jahresmitte ließ Lagerbestände stecken und zwang in einigen Fällen zur Rückausfuhr oder Verlustübernahme, was die Sortimentstiefe verringerte und die Einführung neuer Modelle für den Markt für Haushaltswaschgeräte in Südamerika verzögerte. Der gemeinsame Außenzollrahmen des Mercosur erlaubt noch immer viele Ausnahmen und inländische Anpassungen, und die Mischung aus einseitigen Zollbewegungen und Schutzanträgen erhöht das Beschaffungsrisiko und die Margenvolatilität. Zollpolitik, Wechselkursschwankungen und zwischenstaatliche Steuerauslegungen haben geplante Margen für einige Einzelhändler in Verluste verwandelt, was zu einem konservativeren Ansatz bei Artikelnummernverpflichtungen für saisonale Ereignisse geführt hat. Hersteller haben auch Steuer- und Altregimekontingente offengelegt, die die Investitionsplanung belasten, was die Hürde für lokale Expansionen weiter erhöht, solange die Zollregelungen im Fluss bleiben.

Kulturelle Präferenz für Wäschetrocknen an der Leine und sehr geringe Trocknerverbreitung hemmen die Adoption

Der Trocknerbesitz bleibt in der gesamten Region gering und konzentriert sich häufig auf städtische Hochhausviertel, was die Obergrenze für die Kategorie selbst bei steigenden Einkommen begrenzt. Viele Haushalte bevorzugen das Trocknen an der Leine aus wahrgenommenen Gründen der Textilpflege und um Stromkosten für nicht wesentliche Zyklen zu vermeiden, was den alltäglichen Trocknergebrauch hemmt. Chile hat ein höheres Wachstum bei Trocknern verzeichnet, wenn Smogwarnungen und Eigentumswohnungsregeln das Trocknen im Freien einschränken, doch kehren Besitzer bei gutem Wetter immer noch zum Trocknen an der Leine zurück. Premium-Wärmepumpentrockner bieten starke Effizienz, tragen aber Preispunkte, die die Amortisationszeiten weit außer Reichweite rücken, wenn man sie mit dem kostenlosen Trocknen in der Sonne vergleicht, was ihre Attraktivität auf frühe Anwender beschränkt. Marken nutzen kombinierte Waschtrockner-Formate und Premium-Narrative, um Versuche anzuregen, doch Nutzungsdaten zeigen, dass Trockner-Funktionen oft sparsam genutzt werden, was den Trockneranteil des Marktes für Haushaltswaschgeräte in Südamerika in einer unterskalierten Position hält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Waschmaschinen verankern das Volumen; Trockner hinken trotz Effizienzgewinnen hinterher

Waschmaschinen machten 71,34 % des Wertes im Jahr 2025 aus, was USD 3,64 Milliarden im Markt für Haushaltswaschgeräte in Südamerika entspricht, während die Trocknervolumina weit geringer blieben, obwohl das Trockner-Segment voraussichtlich mit einer CAGR von 5,00 % bis 2031 wachsen wird. In Brasilien spiegeln kürzere Ersatzzyklen Lagerrotationen rund um neue Kennzeichnungsvorschriften und aktive Inzahlungnahmeprogramme wider, die Haushalte in Wechselrichtermodelle mit besseren Energieprofilen überführen. Chiles Luftverschmutzungswarnungen und städtische Bauvorschriften erhöhten den praktischen Bedarf an Trocknern in bestimmten Bezirken, doch bleibt dies ein stadtspezifischer Effekt und keine landesweite Verschiebung. Argentiniens Präferenz für Waschtrockner-Kombis entspricht Platzbeschränkungen und Preisparität, doch Felddaten deuten darauf hin, dass die Trockner-Funktion nur gelegentlich als Absicherung bei nassem Wetter genutzt wird. Kleine Wäschegeräte wie Bügeleisen und Dampfbürsten machen einen bescheidenen Wertanteil aus und werden eher durch Impulskäufe und Aktionen als durch dauerhafte Ersatzzyklen angetrieben.

Der Produktionsstandort folgt der Volumenrealität, da Waschmaschinen lokalisierte Montage- und Automatisierungsinvestitionen rechtfertigen, während Trocknerlinien importbasiert bleiben und längere Vorlaufzeiten für Aktionsfenster aufweisen. Mideas Standort in Pouso Alegre ging im Dezember 2024 in Betrieb und unterstützt kurze Vorlaufzeiten für Kühlschränke und Waschmaschinen, was die Flexibilität bei Nachfragespitzen verbessert. Whirlpool gab bedeutende Automatisierungsinvestitionen bekannt, um den Durchsatz zu verbessern und Kosten zu stabilisieren, und LG kündigte eine große Investition in Paraná für 2026 an, um die Importabhängigkeit zu reduzieren. Diese Schritte positionieren große Originalhersteller, um Kennzeichnungsänderungen, Zollvariabilität und Aktionen mit kürzeren Zyklen vom Werk bis zum Geschäft zu bewältigen. Die Entwicklung hält Waschmaschinen im Mittelpunkt der Skalierungsstrategien im Markt für Haushaltswaschgeräte in Südamerika, während Trockner von einer kleineren Basis aus wachsen [4]Ministerio de Energía, "Umsetzung des chilenischen Energieeffizienzgesetzes," Gobierno de Chile, minenergia.gob.cl.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Vollautomatisch dominiert, aber Halbautomatisch wächst schneller in netzeingeschränkten Zonen

Vollautomatische Modelle hielten 65,12 % des Wertes im Jahr 2025, während halbautomatische Geräte voraussichtlich mit einer CAGR von 5,50 % wachsen und Vollautomaten übertreffen werden, da Versorgungsinstabilität die Präferenzen in bestimmten Teilregionen prägt. Das halbautomatische Segment profitiert von Widerstandsfähigkeit gegenüber Spannungseinbrüchen und Wasserdruckschwankungen sowie von niedrigeren Anschaffungspreisen und einfacheren Feldreparaturen. Nordostbrasilien und Teile der Andenmärkte verzeichnen noch immer einen starken halbautomatischen Anteil, während große Metropolen zu vollautomatischen Modellen mit höherer Wechselrichterverbreitung und längeren Motorgarantien tendieren. Kennzeichnungsvorschriften und bevorstehende Waschmaschinen-Effizienzaktualisierungen sollen die Wechselrichteradoption bei Vollautomaten unterstützen, da diese in Gebieten mit hohen Stromtarifen schnellere Amortisationszeiten liefern. Diese Aufteilung impliziert parallele Versorgungs- und Servicemodelle, die halbautomatische Produkte im Portfolio halten, während vollautomatische Linien Ersatz und Premiumisierung im Markt für Haushaltswaschgeräte in Südamerika verankern.

Hersteller unterstützen Wechselrichterverkäufe mit erweiterten Motorgarantien und Zuverlässigkeitsbotschaften, was Servicekosten senkt und das Käufervertrauen stärkt. Netzeinschränkungen und unterentwickelte Technikernetzwerke in Innenstädten erhalten die Begründung für manuelle oder Zweitrommelbauweisen und halten die Nachfrage nach schwerkraftgespeisten Zyklen aufrecht. Entwürfe zur RETIQ-Erweiterung in Kolumbien ziehen schärfere Grenzen zwischen gekennzeichneten Vollautomaten und befreiten Halbautomaten, was einkommensschwache Gruppen indirekt in weniger effiziente Formate einschließen könnte, sofern keine gezielten Subventionen die Lücke schließen. Originalhersteller balancieren Werkzeug- und Logistikkosten, indem sie regionale Montage für Vollautomaten mit Importströmen für Halbautomaten aus asiatischen Hochvolumenlinien kombinieren. Diese Doppelstrategie unterstützt die Abdeckungsbreite und entspricht gleichzeitig den Compliance-Anforderungen im Markt für Haushaltswaschgeräte in Südamerika.

Nach Ladekapazität: 6–8 kg führt, aber Über-8-kg-Geräte steigen aufgrund von Haustierbesitz und Bettwäschezyklen stark an

Das 6–8-kg-Band hielt 47,81 % des Wertes im Jahr 2025 und entspricht der mittleren Haushaltsgröße, während Maschinen über 8 kg voraussichtlich mit einer CAGR von 5,20 % wachsen werden, da eine Zyklusbreite, die Bettwäsche und Tierhaare in weniger Waschgängen aufnimmt, dies begünstigt. Unter-6-kg-Modelle verlieren Marktanteile, weil Haushalte Waschgänge zusammenfassen, um die Energie pro Waschgang zu verbessern, und platzbeschränkte Wohnungen finden 6-kg-Geräte noch immer praktischer als kleinere Geräte, die mehr Zyklen erfordern. Türöffnungs- und Arbeitshöhenbeschränkungen im sozialen Wohnungsbau begrenzen die Trommelgrößen für bestimmte Frontlader, was die Kapazität in vielen Wohnungen ohne Änderungen am Geräterahmen begrenzt. Lieferzuschläge für größere Geräte prägen ebenfalls Kaufentscheidungen, insbesondere außerhalb der Metropolkerne, wo eine Zwei-Personen-Lieferung für Treppen und enge Kurven erforderlich ist. Gemeinschaftliche Waschräume in neuen chilenischen Eigentumswohnungstürmen verlagern auch einige Ersatzkäufe zu Immobilienverwaltern, die nach Lebenszyklusökonomie und nicht nach Haushaltsästhetik kaufen.

Auf Haustiere ausgerichtete Zyklen und gebündelte Hygienefunktionen sind nun Teil der kapazitätsgetriebenen Aufwertung in Brasilien und Chile, unterstützt durch Premium-Einführungen, die große Trommeln in kompakte Breiten packen. Waschtrockner-Kombiverhältnisse bleiben durch die Wärmetauschergröße eingeschränkt, was die Trockenkapazitäten in den meisten Designs unter den Waschkapazitäten hält. Marken vermerken eine geäußerte Präferenz für größere Trocknerkapazitäten, doch thermische Grenzen in abluftfreien Systemen erfordern größere Kondensatoren, die die Einzelhandelspreise über Schwellenwerte heben. Diese technischen Kompromisse verlangsamen das weitere Wachstum im Kombisegment, auch wenn Haushalte die Optionalität begrüßen, wenn Wetter oder Gebäudevorschriften das Trocknen im Freien einschränken. Kapazitätsentscheidungen werden weiterhin zu größeren Waschvolumina tendieren, da Wohnungen kleiner werden und Käufer sperrige Artikel in weniger Zyklen im Markt für Haushaltswaschgeräte in Südamerika erledigen möchten.

Nach Vertriebskanal: Mehrmarken-Fachgeschäfte behalten die Führung, aber Online-Kanäle sprinten mit 7 % CAGR

Mehrmarken-Fachgeschäfte machten 48,92 % des Wertes im Jahr 2025 aus und behalten die Führung mit Ausstellungsdichte, Lieferung innerhalb derselben Woche und Finanzierungspaketen, die den Checkout für Erstkäufer vereinfachen. Exklusive Markenfilialen halten einen kleineren Anteil und konzentrieren sich auf erstklassigen Service und Treueleistungen in Premium-Bezirken, wo die durchschnittlichen Verkaufspreise höher sind und Serviceerwartungen Premium-Preise rechtfertigen. Online-Kanäle werden voraussichtlich mit einer CAGR von 7,00 % wachsen, was den Marktplatz-Traffic und den Auftrieb durch Sofortzahlungen und eingebettete Kredite widerspiegelt, die Kaufabbrüche reduzieren und Genehmigungen für Käufer mit dünnen Kreditprofilen erschließen. Marktplatz-Ratenzahlungspläne haben Millionen neuer Nutzer Kredit gewährt, während Einzelhandels-Fintech-Einheiten 60-Monats-Konditionen für bis zu USD 632,2 (BRL 3.500) Limits hinzugefügt haben, was den Zugang für informelle Einkommenssegmente erweitert. Offline und Online funktionieren nun als ein einziger Weg, da Lagerbestände für die Abholung im Geschäft und die Lieferung am nächsten Tag in der Stadt über gemeinsame Fulfillment-Knoten übergreifend zugeteilt werden, was die Konversionsrate für den Markt für Haushaltswaschgeräte in Südamerika erhöht.

Ländliche und abgelegene Zonen verlassen sich noch immer auf lokale Mehrmarken-Fachgeschäfte für die haptische Bewertung und die vom Geschäft verwaltete Lieferung, die Beschädigungs- und Rückgaberisiken reduziert. Verbrauchermärkte haben Flächen für schneller drehende Artikel außerhalb großer Haushaltsgeräte umgewidmet, da die Umsatzrotation hinter kleinen Haushaltsgeräten und verpackten Waren zurückbleibt. Einzelhandelsmedien und Cross-Selling-Engines in großen Handelsketten haben den Online-Warenkorbwert durch Abonnement-Add-ons für Waschmittel und Garantiepakete am Verkaufsort erhöht. Von Einzelhändlern betriebene Omnichannel-Fulfillment-Suiten unterstützen nun Drittanbieter in Chile und Brasilien und bringen die Lieferung am nächsten Tag zu den meisten Haushalten in den Kernkorridoren. Diese Vertriebsstrategien werden den Anteil zwischen Geschäft und Marktplatz im Markt für Haushaltswaschgeräte in Südamerika im Fluss halten, da Zahlungen und Logistik weiter konvergieren.

Geografische Analyse

Brasilien hielt 45,72 % des Umsatzes im Jahr 2025, und die starke PIX-Adoption reduziert die Kaufabwicklungsreibung bei Online-Gerätekäufen, während eingebettete Ratenzahlungspläne den Zugang zu hochpreisigen Artikeln für Haushalte mit dünnen Kreditprofilen öffnen. Lokale Produktionserweiterungen haben die Produktion gesteigert und die Vorlaufzeiten für Einzelhändler verkürzt, was die Aktionsflexibilität bei wichtigen Einzelhandelsereignissen unterstützt. Automatisierungsinvestitionen an bestehenden Linien und ein für 2026 angekündigtes neues Werk sollen die Importabhängigkeit reduzieren und Kosten gegen Wechselkursschwankungen und Zollfenster stabilisieren. Der Nordosten wird voraussichtlich schneller wachsen als der Südosten, da Transferleistungen und Netzausbau die Zuverlässigkeit erhöhen und den Weg zu mehr vollautomatischen Käufen ebnen. Diese Trends stärken Brasiliens Ankerrolle im Markt für Haushaltswaschgeräte in Südamerika, auch wenn sich die Wachstumsdifferenziale zwischen den Teilregionen angleichen.

Argentinien verzeichnete im Jahr 2025 ein Einheitenwachstum von 23 %, doch Margenkompression und Werksschließungen zeigten die Belastung lokaler Produzenten, die mit volatiler Politik und grenzüberschreitender Arbitrage durch persönliche Nutzungsbefreiungen konfrontiert sind. Ein Dekret im Juli 2025 legte eine kombinierte Belastung von 55 % auf viele Waschmaschinen unterhalb einer Kapazitätsschwelle fest, was Einkaufsreisen nach Chile begünstigte, wo die Einzelhandelspreise in Dollar-Rechnung weit niedriger blieben. Die größte lokale Marke des Landes hielt ihren Anteil durch vertikale Integration in Córdoba und hauseigene Trockner- und Halbautomatenproduktion, obwohl die Exportskalierbarkeit begrenzt blieb. Chile wird voraussichtlich mit einer CAGR von 5,50 % wachsen und weist die höchste Pro-Kopf-E-Commerce-Nutzung der Region auf, wo 5G-Ausbau und hohe mobile Checkout-Anteile die Konversionsrate steigern und Retouren durch Augmented-Reality-Anpassungstools reduzieren. Trocknerverkaufsspitzen im Zusammenhang mit Smogwarnungen und Energieeffizienzzielen haben die Ersatzzyklen in Pilotgemeinden mit Subventionen beschleunigt, die A-Klasse-Käufe belohnen.

Kolumbien und Peru machen zusammen 22 % aus und zeigen unterschiedliche politische Vektoren, die Compliance-Kosten und Kanalzuteilung beeinflussen. Kolumbiens Entwurf zur RETIQ-Aktualisierung erweitert Kennzeichnungs- und Prüfbelastungen und unterstreicht den Wettbewerbsvorteil der Zertifizierung für etablierte Marken mit Servicenetzwerken. Perus Anstieg der Importmengen bei Gebrauchsgütern bis November 2025 folgte einem Wechselkursrückenwind, der die Einfuhrkosten senkte und eine frühere Wiederauffüllung der Lagerbestände vor möglichen Änderungen im Jahr 2026 ermöglichte. Kleinere Märkte wie Paraguay und Uruguay weisen gegensätzliche Nachfragemischungen auf, wo Wasser- und Netzeinschränkungen Halbautomaten relevant halten und harmonisierte Kennzeichnungsvorschriften die innergemeinschaftlichen Warenströme verbessern. Diese nationalen Entwicklungen prägen gemeinsam die Nachfrageverteilung im Markt für Haushaltswaschgeräte in Südamerika und beeinflussen, wie Originalhersteller Einführungen planen, Lagerbestände verwalten und Kanalziele setzen.

Wettbewerbslandschaft

Die Struktur der Region ähnelt einem Oligopol rund um globale Marken mit starker lokaler Präsenz, während regionale Herausforderer und chinesische Marktteilnehmer mit Preislücken, die durch Beschaffungsvorteile aufrechterhalten werden, auf Einstiegssegmente drücken. Whirlpool meldete im Jahr 2024 einen Brasilien-Umsatz von USD 2,33 Milliarden (BRL 12,9 Milliarden) und investierte USD 99,3 Millionen (BRL 550 Millionen) in die Automatisierung der Produktion in São Paulo und Santa Catarina, was den Durchsatz erhöhte und Zyklen für Aktionszeiträume verkürzte. Electrolux verbesserte die Betriebsmargen in Südamerika Ende 2025 durch Kostensenkungen und Lieferantenrabatte, auch wenn der Preisdruck in Einstiegssegmenten zunahm. Midea eröffnete seine Anlage in Pouso Alegre im Dezember 2024, eine Investition von USD 113,8 Millionen (BRL 630 Millionen) mit einer Jahreskapazität von 1,3 Millionen Kühlschränken und Waschmaschinen und Vorlaufzeiten von unter 10 Tagen zu Einzelhändlern. LG kündigte ein Werk in Paraná im Wert von USD 0,27 Milliarden (BRL 1,5 Milliarden) für 2026 an, das darauf abzielt, die Importabhängigkeit von 90 % auf 30 % zu senken und sich gegen Wechselkursvolatilität im Markt für Haushaltswaschgeräte in Südamerika abzusichern.

Marken konkurrieren über Fertigungsnähe, Portfoliobreite und eingebettete Finanzierung und nutzen lokalisierte Montage, um Zölle abzupuffern und Aktionsvorlaufzeiten zu verkürzen. Mabe hält 50 % des argentinischen Segments für Automatikwaschmaschinen durch das Drean-Portfolio und zwei Fabriken in Córdoba, die Waschmaschinen und Trockner abdecken, was einen Schutzwall bietet, wenn sich die Zollpolitik schnell ändert. Die Finanzierungsintegration ist nun ein frontliniennaher Hebel, wobei Einzelhandels-Fintech-Einheiten, die von der Zentralbank autorisiert sind, 60-Monats-Konditionen beim Checkout ohne traditionelle Bewertung anbieten und Marktplatz-Geldbörsen Millionen neuer Kreditnehmer aufnehmen. Einführungen von Wärmepumpen-Trocknern und KI-fähigen Waschmaschinen sichern Premium-Preispunkte und unterstützen höhere Bruttomargen, wo Käufer das Lebenszyklusersparnisnarrativ akzeptieren. Zertifizierungsregime geben etablierten Marktteilnehmern einen Vorteil, da sie Regulierungsteams und akkreditierte Laborpartnerschaften unterhalten, die Graumarkt-Wiederverkäufer im Markt für Haushaltswaschgeräte in Südamerika nicht erreichen können.

Chinesische Marken nutzen große Exportlinien, um Einstiegssegmente selbst nach Zöllen in bestimmten Ländern zu unterbieten, was etablierte Marktteilnehmer dazu zwingt, sich mit Garantielaufzeit, Servicenetzwerkdichte und lokalisierten Funktionen zu verteidigen. Premium-Differenzierung konzentriert sich auf Energieeinsparungen, intelligente Zyklen und Textilpflege, während das Massensegment sich um Markenvertrauen und Checkout-Finanzierung konsolidiert. Einzelhandels- und Originalherstellerkoentwicklung nimmt bei Paketen zu, die Geräte, Verbrauchsmaterialien und Garantien kombinieren, um den Lebenszeitwert zu steigern und die Nachfrage über Quartale hinweg zu glätten. Rückwärtslogistik- und Herstellerverantwortungsprogramme erweitern zertifizierte Aufarbeitungsströme, die möglicherweise Wert zurückgewinnen, der zuvor an informelle Wiederverkäufer verloren ging. Diese Wettbewerbsschritte halten den Anteil der fünf größten Unternehmen stark, während Anteilsverschiebungen an den Rändern des Marktes für Haushaltswaschgeräte in Südamerika möglich sind.

Marktführer für Haushaltswaschgeräte in Südamerika

Whirlpool Corporation

Electrolux Group

LG Electronics

Samsung Electronics

Midea Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Grupo FROTH, Muttergesellschaft von 5àsec und LavPop in Brasilien, meldete ein Umsatzwachstum von 15,72 % im Jahr 2025 und einen Umsatzanstieg von 370 % bei LavPop mit 44 neu eröffneten Einheiten, womit die Marke von 100 Filialen überschritten wurde, mit dem Ziel einer Netzwerkverdopplung im Jahr 2026 und einem Umsatzziel von USD 57,8 Millionen (BRL 320 Millionen), was den Aufstieg autonomer Wäscheformate in dicht besiedelten Korridoren unterstreicht.

- Dezember 2025: Brasiliens Fachmesse Lavtech meldete USD 0,63 Milliarden (BRL 3,5 Milliarden) an generiertem Geschäft, wobei ein neues Maytag-Stapelmodell über USD 1,8 Millionen (BRL 10 Millionen) an Vorbestellungen sicherte und Oasis Laundry den Markteintritt in Brasilien bestätigte, was engere Verbindungen zwischen gewerblicher und Premium-Wohnraumtechnologie signalisiert.

- Juni 2025: Midea kündigte zusätzliche Investitionen in Minas Gerais für Fabriken und ein Logistikzentrum an, um die Vorteile seines Werks vom Dezember 2024 auszubauen und die lokale Produktexpansion zu beschleunigen.

- Mai 2025: Magazine Luiza teilte mit, dass seine Fintech-Tochtergesellschaft Magalu Pay IF, von der Zentralbank genehmigt, 60-monatige Ratenzahlungskonditionen ohne traditionelle Bewertung anbietet, indem sie aus Transaktionshistorien zeichnet und Limits von bis zu USD 632,2 (BRL 3.500) gewährt.

Berichtsumfang für den Markt für Haushaltswaschgeräte in Südamerika

Haushaltswaschgeräte beziehen sich auf Maschinen, die zum Reinigen und Pflegen von Wäsche in privaten oder gewerblichen Umgebungen verwendet werden. Waschmaschinen, Trockner, Bügeleisen und andere gehören zu den wichtigsten verwendeten Haushaltswaschgeräten, wobei technologische Fortschritte sie mit verschiedenen Modellen und Funktionen ausstatten, die von den Nutzern benötigt werden.

Die Studie bietet einen kurzen Überblick über den südamerikanischen Markt für Haushaltswaschgeräte und Details zu Verkäufen, Herstellerinvestitionen und technologischen Innovationen. Der südamerikanische Markt für Haushaltswaschgeräte ist nach Produkttyp, Technologie, Ladekapazität, Vertriebskanal und Region segmentiert. Nach Produkttyp ist der Markt in Waschmaschinen, Wäschetrockner und Sonstiges (Dampfbürsten, Elektrische Bügeleisen, Wäscheentfeuchter) segmentiert. Nach Produkt ist der Markt in Waschmaschinen, Trockner, elektrische Bügeleisen und Sonstiges segmentiert. Nach Technologie ist der Markt in vollautomatisch und halbautomatisch/manuell segmentiert. Nach Ladekapazität ist der Markt in unter 6 kg, 6–8 kg und über 8 kg segmentiert. Nach Vertriebskanal ist der Markt in Mehrmarken-Fachgeschäfte, exklusive Markenfilialen, Online und sonstige Vertriebskanäle segmentiert. Der Bericht umfasst auch Marktgrößen und Prognosen für den südamerikanischen Markt für Haushaltswaschgeräte in Wertangaben (USD) für alle oben genannten Segmente.

| Waschmaschinen |

| Wäschetrockner |

| Sonstiges (Dampfbürsten, Elektrische Bügeleisen, Wäscheentfeuchter) |

| Vollautomatisch |

| Halbautomatisch / Manuell |

| Unter 6 kg |

| 6–8 kg |

| Über 8 kg |

| Mehrmarken-Fachgeschäfte |

| Exklusive Markenfilialen |

| Online |

| Sonstige Vertriebskanäle |

| Brasilien |

| Argentinien |

| Chile |

| Kolumbien |

| Peru |

| Übriges Südamerika |

| Nach Produkttyp | Waschmaschinen |

| Wäschetrockner | |

| Sonstiges (Dampfbürsten, Elektrische Bügeleisen, Wäscheentfeuchter) | |

| Nach Technologie | Vollautomatisch |

| Halbautomatisch / Manuell | |

| Nach Ladekapazität | Unter 6 kg |

| 6–8 kg | |

| Über 8 kg | |

| Nach Vertriebskanal | Mehrmarken-Fachgeschäfte |

| Exklusive Markenfilialen | |

| Online | |

| Sonstige Vertriebskanäle | |

| Nach Region | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Peru | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Haushaltswaschgeräte in Südamerika und wie sind die Wachstumsaussichten?

Die Marktgröße für Haushaltswaschgeräte in Südamerika beträgt im Jahr 2026 USD 5,18 Milliarden und soll bis 2031 bei einer CAGR von 3,83 % im Zeitraum 2026–2031 USD 6,25 Milliarden erreichen.

Welche Produktkategorie führt den Wert in Südamerika an, und welche wird am schnellsten wachsen?

Waschmaschinen führten mit 71,34 % des Wertes im Jahr 2025, während Wäschetrockner voraussichtlich am schnellsten mit einer CAGR von 5,00 % bis 2031 wachsen werden, bedingt durch städtische Einschränkungen und Premium-Wärmepumpenmodelle.

Welches Technologiesegment gewinnt im Markt für Haushaltswaschgeräte in Südamerika an Dynamik?

Vollautomatische Modelle dominieren mit 65,12 %, aber halbautomatische Modelle werden voraussichtlich schneller mit einer CAGR von 5,50 % in netzeingeschränkten und preissensiblen Gebieten wachsen.

Welches Land trägt den größten Umsatz bei, und wer wächst am schnellsten?

Brasilien trug 45,72 % des Umsatzes im Jahr 2025 bei, bedingt durch Zahlungsmodernisierung und lokale Kapazitäten, während Chile voraussichtlich mit einer CAGR von 5,50 % aufgrund starker digitaler und regulatorischer Dynamik wachsen wird.

Welche Kanäle sind für den Verkauf von Haushaltswaschgeräten in Südamerika am wichtigsten?

Mehrmarken-Fachgeschäfte hielten im Jahr 2025 einen Anteil von 48,92 % aufgrund von Ausstellungs- und Fulfillment-Vorteilen, während Online-Kanäle voraussichtlich mit einer CAGR von 7,00 % durch Sofortzahlungen und eingebettete Ratenzahlungspläne wachsen werden.

Wie wirken sich Vorschriften auf die Ersatzzyklen im Markt für Haushaltswaschgeräte in Südamerika aus?

Verschärfte Energie- und Sicherheitsvorschriften in Brasilien, Chile und Kolumbien beschleunigen die Wechselrichteradoption, erhöhen Zertifizierungskosten und treiben schnellere Austausche hin zu höher bewerteten Modellen voran, was im Laufe der Zeit die Premiumisierung vorantreibt.

Seite zuletzt aktualisiert am: