Größe und Marktanteil des südamerikanischen Flachglasmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

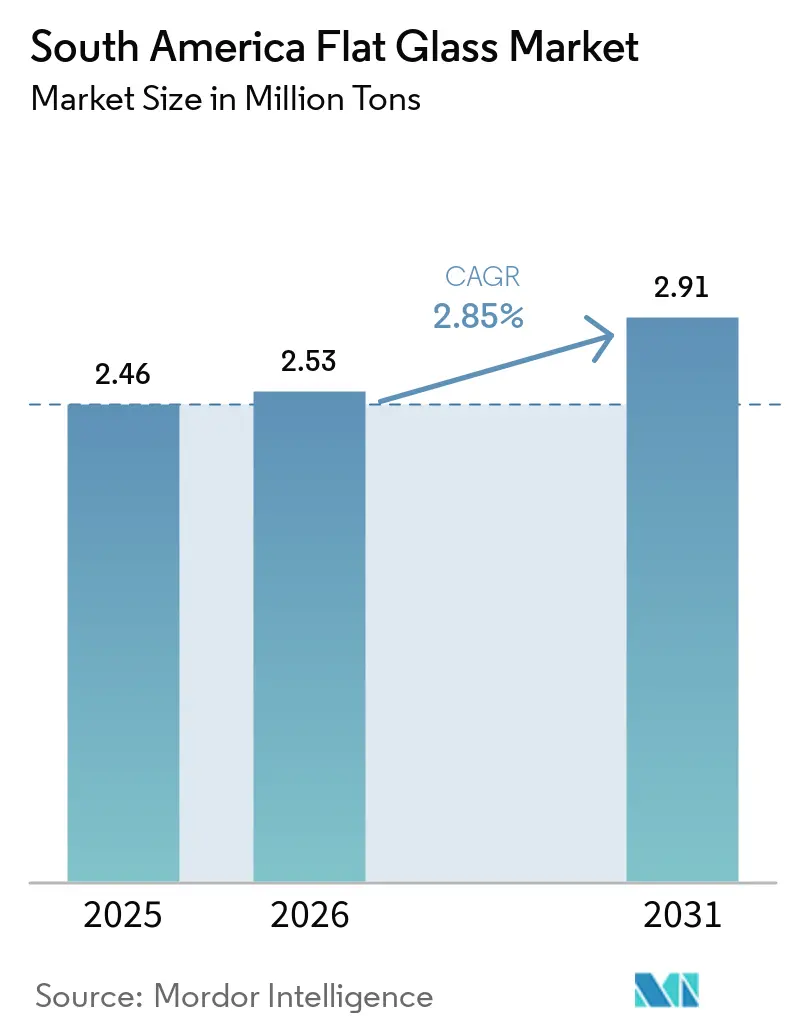

| Marktgröße im Basisjahr (2025) | 2.46 Millionen Tonnen |

| Marktvolumen (2026) | 2.53 Millionen Tonnen |

| Marktvolumen (2031) | 2.91 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 2.85% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Flachglasmarktes von Mordor Intelligence

Die Größe des Südamerika Flachglas-Marktes wird voraussichtlich von 2,46 Millionen Tonnen im Jahr 2025 auf 2,53 Millionen Tonnen im Jahr 2026 steigen und bis 2031 2,91 Millionen Tonnen erreichen, mit einer CAGR von 2,85% über den Zeitraum 2026-2031. Die Wachstumstrajektorie deutet auf einen Übergang von handelsüblichen gekühlten Substraten zu Mehrwertprodukten hin, die zur Einhaltung von Gebäudeenergiecodes und Anforderungen an Solarmodule konzipiert sind. Das Volumenwachstum wird durch Brasiliens Initiativen zur Förderung von Green-Building-Krediten, die Expansion von Photovoltaikanlagen in den Regionen Nordost und Atacama sowie die Erholung der Automobilproduktion im Mercosur beeinflusst. Kapazitätsentscheidungen werden stärker durch Importsubstitutionspolitiken und Antidumpingzölle beeinflusst als durch die Rohbedarfstrends. Darüber hinaus stehen kleinere Produzenten unter Margendruck aufgrund von Rohstoffkosten und Ausgaben für die Einhaltung von Emissionsvorschriften. Etablierte Marktteilnehmer mit Zugang zu Hybridschmelzanlagen und Sputterlinien sind gut positioniert, um Chancen zu nutzen, indem sie Wärmedämmglas (Low-E), Verbundglas und eisenreduziertes Glas fördern und dadurch den Umsatz pro Tonne steigern, selbst wenn das Gesamtvolumen in Tonnen nur moderat wächst.

Wesentliche Erkenntnisse des Berichts

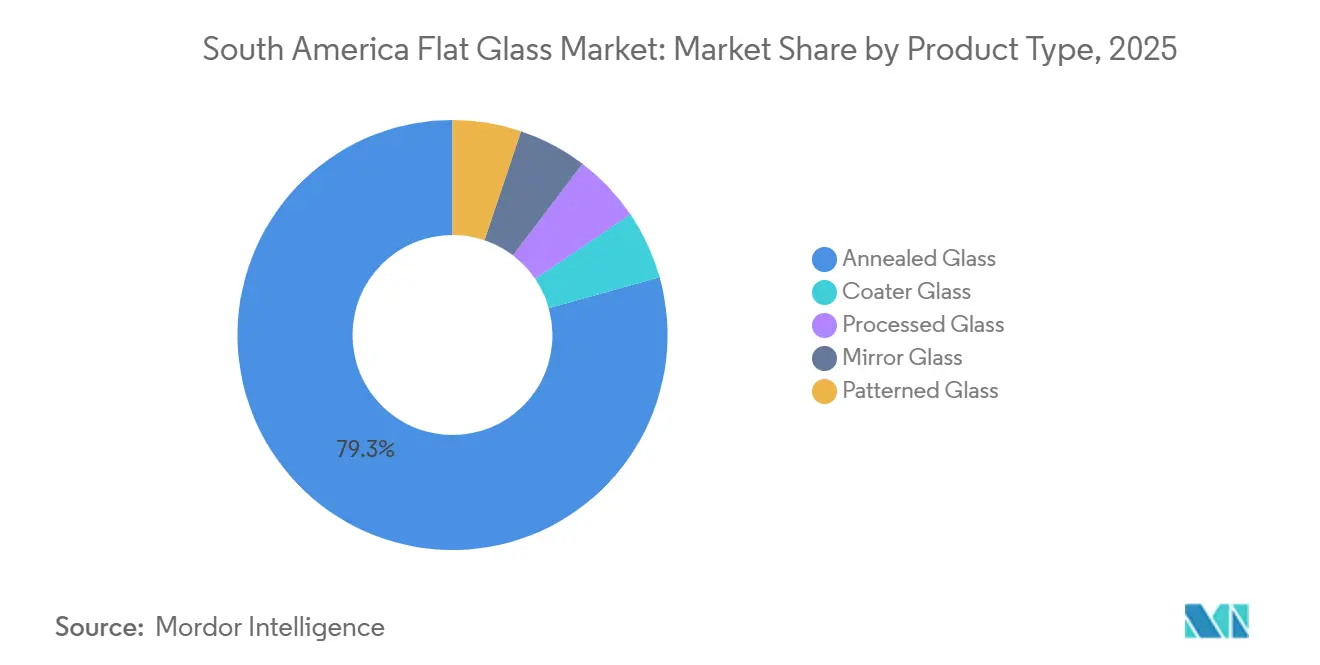

- Nach Produkttyp führte Kalknatronglas mit einem Anteil von 79,32 % am südamerikanischen Flachglasmarkt im Jahr 2025, während verarbeitetes Glas bis 2031 voraussichtlich mit einer CAGR von 3,65 % wachsen wird.

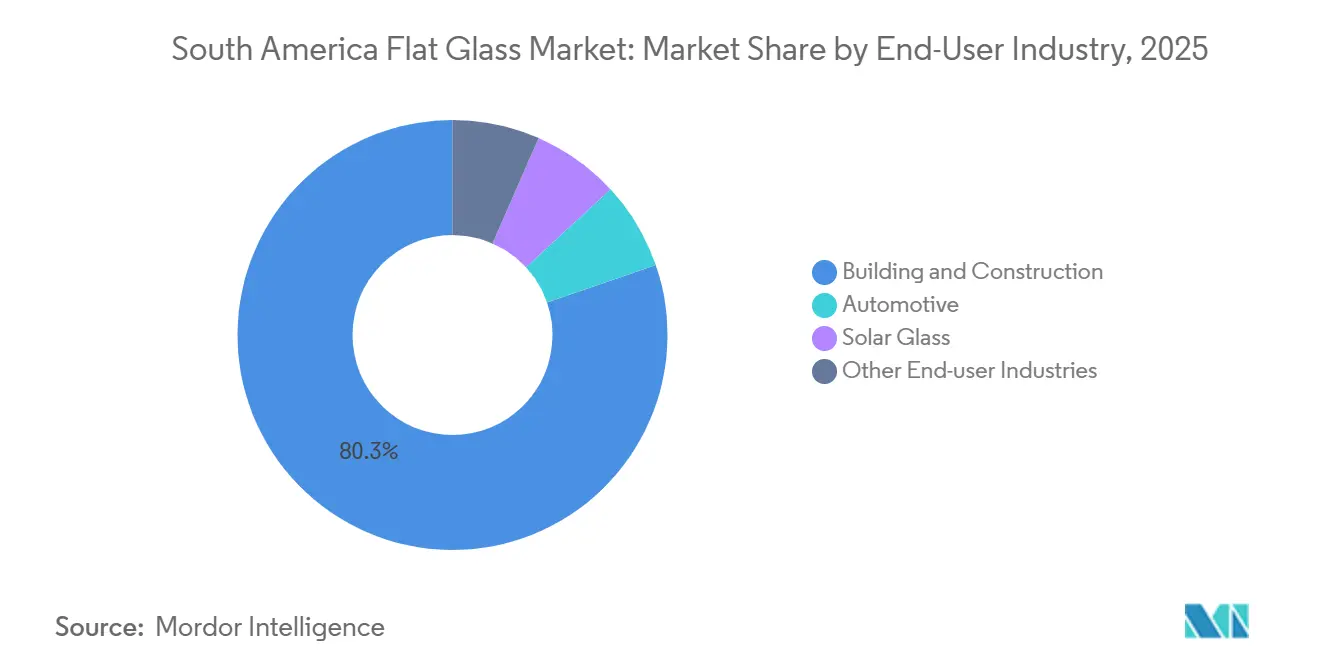

- Nach Endverbraucherbranche entfiel auf Bauwesen und Konstruktion im Jahr 2025 ein Anteil von 80,27 % am südamerikanischen Flachglasmarkt, während Solarglas bis 2031 voraussichtlich mit einer CAGR von 5,52 % wachsen wird.

- Nach Geografie hielt Brasilien im Jahr 2025 einen Anteil von 64,44 % am südamerikanischen Flachglasmarkt und wird voraussichtlich bis 2031 mit einer CAGR von 3,25 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südamerikanischen Flachglasmarktes

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bauboom in brasilianischen Städten der zweiten Reihe | +0.8% | Brasilien, mit frühen Gewinnen in Curitiba, Belo Horizonte, Recife | Mittelfristig (2–4 Jahre) |

| Schneller Ausbau der regionalen Automobilproduktion | +0.6% | Brasilien und Argentinien, Ausstrahlungseffekte auf Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Solarparks im Versorgungsmaßstab | +0.7% | Brasilianischer Nordosten, chilenische Atacama, argentinische Patagonien | Langfristig (≥ 4 Jahre) |

| Staatliche Steueranreize für nachhaltiges Bauen | +0.4% | Kolumbien national, ausgewählte brasilianische Gemeinden, chilenische Stadtzentren | Mittelfristig (2–4 Jahre) |

| Ansiedlung von Ultradünn-Displayglas-Linien im Inland | +0.2% | Minimale kurzfristige Relevanz | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bauboom in brasilianischen Städten der zweiten Reihe

Sekundäre Ballungsräume außerhalb von São Paulo und Rio de Janeiro erhalten öffentliche Infrastrukturinvestitionen und private Immobilienfinanzierungen in einem schnelleren Tempo als die gesättigten Primärmärkte. Die in Curitiba, Belo Horizonte und Recife erteilten Baugenehmigungen stiegen im Jahr 2025 um 9 % bis 14 % und trugen zu einer geschätzten Fassadenfläche von 180.000 Quadratmetern bei[1]Instituto Brasileiro de Geografia e Estatística, "Pesquisa da Construção 2025," ibge.gov.br. Bauträger in diesen Städten priorisieren weiterhin kosteneffizientes Kalknatron- und teilvorgespanntes Glas, was eine gleichmäßige Auslastung der Floatlinien sicherstellt, auch wenn Premium-Wärmedämmglas (Low-E) in anderen Regionen an Beliebtheit gewinnt. Die geografische Streuung der Nachfrage erfordert, dass Produzenten regionale Servicezentren einrichten, was den Betriebskapitalbedarf erhöht, aber die Kundenbindung in Gebieten stärkt, in denen asiatische Exporteure Schwierigkeiten haben, Just-in-time-Lieferungen zu gewährleisten. Dieses Bauwachstum stützt eine stabile Nachfrage nach Standardsubstraten und ermöglicht es Verarbeitern gleichzeitig, ihre Magnetron-Sputter- und Laminierkapazitäten auszubauen.

Schneller Ausbau der regionalen Automobilproduktion

Stellantis hat 385 Millionen USD für sein Werk in Córdoba, Argentinien, im Rahmen seines 6,22 Milliarden USD umfassenden südamerikanischen Fertigungsplans bis 2030 bereitgestellt. Diese Modernisierung wird die Kapazität um 50.000 Einheiten jährlich steigern und den zollfreien Mercosur-Handel nach Brasilien, Paraguay und Uruguay unterstützen. Die Einführung von Hybrid-Flex-Fahrzeugen in Brasilien, die Ethanolfähigkeit mit Elektromotoren kombiniert, erhöht die Anforderungen an die Schalldämmung und macht größere, mehrschichtige Windschutzscheiben und Seitenverglasung erforderlich. Der Glasanteil pro Fahrzeug wird voraussichtlich um 8–12 % steigen und die Flachglasnachfrage über seinen Volumenanteil von 10–12 % hinaus weiter ankurbeln. Infolgedessen lenkt das Automobilwachstum Fertigungsinvestitionen in Richtung Vorspannen, Laminieren und akustische Zwischenschichten und stärkt den südamerikanischen Flachglasmarkt auch in Phasen konjunktureller Abschwächung im Bauwesen.

Ausbau von Solarparks im Versorgungsmaßstab

Der Ausbau der Solarenergie in Brasilien erreichte bis März 2025 55 GW mit einer CAGR von 23 %, während die Atacama-Wüste in Chile 12 GW installierte Kapazität beherbergt und weitere 8 GW im Bau sind. Homerun Resources hat ein Projekt für eine Floatlinie mit 1.000 Tonnen pro Tag für eisenoxidarmes Glas initiiert, das mit 150 Millionen EUR unter Beteiligung des Banco Nacional de Desenvolvimento Econômico e Social (BNDES) finanziert wird und die 99-prozentige Importabhängigkeit der Region bei Photovoltaikglas verringert. Die jährliche Kapazität der Anlage von 365.000 Tonnen entspricht etwa 12 % der prognostizierten Nachfrage für 2031 und verlagert die Produktion von handelsüblichen Substraten hin zu margenstarkem Solarglas. Beschaffungsrichtlinien, die bifaziale Module und entspiegelende Beschichtungen bevorzugen, fördern zusätzlich die Durchdringung von verarbeitetem Glas und unterstützen das langfristige Volumenwachstum im südamerikanischen Flachglasmarkt.

Staatliche Steueranreize für nachhaltiges Bauen

Der technische Leitfaden Kolumbiens für nachhaltiges Bauen vom März 2026 bietet eine Mehrwertsteuerbefreiung von 19 %, eine beschleunigte Abschreibung von 33,3 % und Darlehen zu Zinssätzen von bis zu 6,5 % für Projekte, die energiebewertete Verglasung verwenden. Brasilien verlängerte im Jahr 2025 BNDES-Kreditlinien für nachhaltiges Bauen in Höhe von 2,1 Milliarden USD, während Chiles im März 2026 eingeführter Rahmen für nachhaltige Anleihen institutionelle Mittel in Richtung Holz-Glas-Fassaden lenkt, die den Energieverbrauch um 30 % senken. Diese steuerlichen Anreize verbessern die wirtschaftliche Rentabilität von Wärmedämmglas (Low-E) und Dreifach-Silber-Beschichtungen in mittelpreisigen Wohnbauprojekten und weiten die Nachfrage über das Premium-Gewerbesegment hinaus aus. Produzenten mit Magnetron-Sputter-Kapazität profitieren direkt davon, während Anbieter von Standardprodukten unter Margendruck geraten, sofern sie nicht auf höherwertige Produkte umsteigen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Soda-Asche- und LNG-Preise | -0.4% | Brasilien, Argentinien, Chile (ofenintensive Regionen) | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Billigimporte aus Asien | -0.3% | Brasilianische Küstenmärkte, argentinischer Buenos-Aires-Korridor | Kurzfristig (≤ 2 Jahre) |

| Strengere Emissionsvorschriften für Schmelzöfen | -0.2% | Brasilien national, Großraum Santiago de Chile, kolumbianische Stadtzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Soda-Asche- und LNG-Preise

Die Soda-Asche-Preise in Santos stiegen im vierten Quartal 2025 aufgrund von Exportbeschränkungen der türkischen Kazan Soda Elektrik um 18 % im Jahresvergleich, während Petrobras die Tarife für Flüssigerdgas im Januar 2026 um 22 % anhob und damit europäische Benchmarks erreichte. Diese Kostensteigerungen reduzierten die Betriebsmargen der Floatlinien um 200–300 Basispunkte. Bauträger waren gezwungen, diese Kosten entweder zu absorbieren oder auf alternative Materialien wie Aluminium und Polycarbonat umzusteigen, was die Glasnachfrage verringerte. Kleinere Schmelzöfen ohne Absicherungsmechanismen verzögerten Umbauten, was die Eigentumskonsolidierung unter multinationalen Unternehmen mit langfristigen Soda-Asche-Verträgen und LNG-Swaps beschleunigte.

Zunehmende Billigimporte aus Asien

Die Flachglasimporte in Brasilien stiegen von 0,7 % des sichtbaren Verbrauchs im Jahr 2022 auf 12 % im Jahr 2023, angetrieben von malaysischen, pakistanischen und türkischen Lieferanten, die die Inlandspreise um bis zu 20 % unterboten. Vorläufige Antidumpingzölle, die neun Monate nach Beginn der Untersuchungen eingeführt wurden, ermöglichten es Importeuren, mehrjährige Verträge abzuschließen. Im Februar 2026 wurde eine Überprüfung der bestehenden Zölle auf chinesisches, ägyptisches, Glas aus den Vereinigten Arabischen Emiraten und mexikanisches Glas eingeleitet, was Unsicherheit hinsichtlich der Preisstabilität schafft. Expansionspläne, wie Saint-Gobains potenzielle sechste Floatlinie, hängen vom Ergebnis ab, was die Handelspolitik zu einem entscheidenden Faktor für den südamerikanischen Flachglasmarkt macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Verarbeitetes Glas gewinnt an Dynamik

Die Marktgröße des südamerikanischen Flachglasmarktes für Kalknatronglas machte im Jahr 2025 79,32 % des Gesamtvolumens aus. Obwohl nach wie vor dominant, wird sein Anteil voraussichtlich sinken, da verarbeitetes Glas bis 2031 mit einer CAGR von 3,65 % wachsen soll. Verbundglas und Einscheibensicherheitsglas erfüllen die Anforderungen der Hurrikan-Bauvorschriften im brasilianischen Nordosten, während Wärmedämmglas (Low-E) den thermischen Leistungsstandards des chilenischen Decreto Nº5 entspricht. Produzenten wie Guardian Glass und Saint-Gobain haben Dreifach-Silber-Sputter-Linien installiert, um Projekte im Rahmen von Minha Casa Minha Vida zu bedienen, die Solare-Wärmedurchgangskoeffizienten unter 0,35 erfordern. Verarbeitetes Glas bietet höhere Margen, gleicht die Rohstoffvolatilität aus und verschafft Preissetzungsmacht trotz schrittweiser Volumensteigerungen.

Cebraces Atmos-Niedrigkohlenstoff-Serie reduziert die eingebetteten Emissionen um 50 % auf etwa 5 kg CO₂ pro Quadratmeter und entspricht damit den Zertifizierungen Leadership in Energy and Environmental Design (LEED) und Excellence in Design for Greater Efficiencies (EDGE) in Kolumbien, wo Gesetz 1715/2014 Steuerabzüge von 50 % für Effizienzinvestitionen ermöglicht. Spiegel- und Ornamentglas bleiben Nischenprodukte für Dekorations- und Automobil-Rückspiegel. Da verarbeitete Produkte an Bedeutung gewinnen, sinken die Preise für Kalknatronglas, wie Saint-Gobains Ergebnisse für 2025 zeigen, wo der Umsatz in Lateinamerika um 13,5 % bei einem Volumenwachstum von 8 % stieg, was auf eine erhebliche Verschiebung im Produktmix hindeutet. Dieser Trend positioniert verarbeitete Substrate als primären Wachstumstreiber für den südamerikanischen Flachglasmarkt.

Nach Endverbraucherbranche: Solarglas übernimmt die Wachstumsführung

Bauwesen und Konstruktion machten im Jahr 2025 80,27 % des Flachglasverbrauchs aus, doch das Wachstum ist an makroökonomische Trends gebunden. Solarglas wird bis 2031 voraussichtlich mit einer CAGR von 5,52 % wachsen, dem schnellsten Wachstum unter den Endverbraucherbranchen. Die 1.000-Tonnen-pro-Tag-Anlage von Homerun Resources wird 365.000 Tonnen eisenoxidarme Kapazität lokalisieren und damit etwa 40 % des brasilianischen Modulbedarfs für 2031 decken. Photovoltaiksubstrate erfordern fortschrittliche Beschichtungen und höhere Eisenentfernungsstandards, was den Wert pro Tonne steigert und Ofenumrüstungen vorantreibt.

Die Automobilnachfrage steigt ebenfalls, angetrieben durch Hybrid-Flex-Fahrzeuge, die akustisch gedämpfte, größere Windschutzscheiben erfordern. Haushaltsgeräte, Möbel und Elektronik repräsentieren kleinere Anteile und wachsen im Einklang mit dem Bruttoinlandsprodukt. Das kombinierte Wachstum der Solar- und Automobilsegmente mindert die Marktzyklik und gewährleistet langfristige Stabilität.

Geografische Analyse

Brasilien hielt im Jahr 2025 64,44 % des regionalen Volumens und ist auf dem Weg zu einer CAGR von 3,25 % bis 2031. Der BNDES stellte im Jahr 2025 Kredite für nachhaltiges Bauen in Höhe von 2,1 Milliarden USD bereit, und das Bundesgesetz 7.762/2012 schreibt energiebewertete Verglasung in öffentlichen Bauvorhaben vor, was die Nachfrage auch in Phasen allgemeiner Baukonjunkturflaute stützt[2]Banco Nacional de Desenvolvimento Econômico e Social, "Relatório Anual 2025," bndes.gov.br. São Paulo und Rio de Janeiro repräsentieren nach wie vor mehr als die Hälfte des nationalen Tonnagevolumens, doch das zweistellige Wachstum bei Baugenehmigungen in Curitiba, Belo Horizonte und Recife deutet auf eine geografische Diversifizierung hin. Der für 2027 geplante Inbetriebnahme des Solarglas-Komplexes von Homerun Resources wird 12 % der brasilianischen Produktion in Photovoltaikanwendungen umlenken, die Kalknatronpreise in traditionellen Vertriebskanälen senken und gleichzeitig die aggregierten Margen durch Produktmixgewinne steigern.

Argentinien nutzt die Modernisierung des Stellantis-Werks in Córdoba und den zollfreien Mercosur-Warenverkehr für die Automobilglasfertigung. Kolumbiens neuer Steuerleitfaden sichert eine Mehrwertsteuerentlastung von 19 % und günstige Kredite unter 6,5 % für energiebewertete Fassaden und lenkt Bauträger in Bogotá und Medellín trotz kleinerer absoluter Volumina in Richtung Wärmedämmglas (Low-E). Chile setzt den thermischen Standard Decreto Nº5 für Wohnbauprojekte über 1.000 m² durch, macht akkreditierte Labortests obligatorisch und bevorzugt inländische Verarbeiter mit ISO-zertifizierten Labors.

Peru und der Rest Südamerikas decken die verbleibende regionale Nachfrage ab. Perus Wohnungsdefizit von 491.904 Einheiten signalisiert langfristiges Baupotenzial, doch der Pro-Kopf-Glasverbrauch bleibt aufgrund des informellen Selbstbaus unter 15 kg, der Hälfte des brasilianischen Niveaus. Kleinere Volkswirtschaften sind auf brasilianische Exporte angewiesen, was bedeutet, dass die brasilianische Handelspolitik und Ofenstillstandszeiten Auswirkungen auf den gesamten Subkontinent haben.

Wettbewerbslandschaft

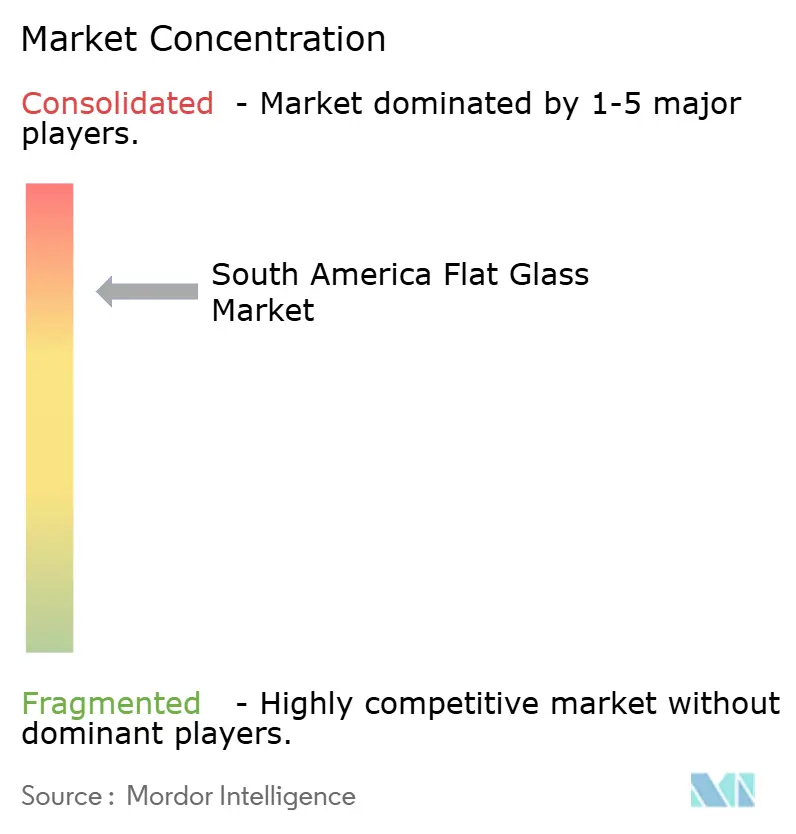

Der südamerikanische Flachglasmarkt ist stark konzentriert, wobei die fünf größten Unternehmen AGC Inc., Saint-Gobain, Vitro, Guardian Industries, LLC und Cebrace Cristal Plano Ltda. sind. Saint-Gobain gab bekannt, dass eine sechste Floatlinie von der Aufrechterhaltung der Antidumpingzölle abhängt. Kapazitätspläne hängen daher stärker von regulatorischen Schutzmaßnahmen als von der reinen Nachfrage ab. AGC und Saint-Gobain erproben hybride Elektroschmelzöfen, die den Erdgasverbrauch halbieren können – eine Reaktion auf die CONAMA-Resolution 436 Brasiliens, die NOx auf 500 mg/Nm³ begrenzt. Die Dekarbonisierungstechnologie wird Marktführer von Nachzüglern trennen, sobald die Emissionsstandards verschärft werden.

Homerun Resources hat disruptive Kapazitäten im Solarglas eingeführt, die etablierte Anbieter herausfordern, die auf Bau-Float angewiesen sind. Guardian und Saint-Gobain haben Dreifach-Silber-Sputter-Linien hinzugefügt, um die steuerlich geförderte Nachfrage nach Wärmedämmglas (Low-E) in Kolumbien und Chile zu bedienen. Kleinere regionale Schmelzöfen stehen vor Kapitalhürden bei der Nachrüstung von Elektrofiltern oder selektiven katalytischen Reduktionsanlagen, was die Konsolidierung beschleunigt. Importe aus der Türkei, Malaysia und Pakistan erwiesen sich bis Mitte 2025 als wettbewerbsfähig, als Zölle die angelieferten Volumina einschränkten, doch die Überprüfung vom Februar 2026 zu Glas aus China, Ägypten, den Vereinigten Arabischen Emiraten und Mexiko stellte die inländische Preissetzungsmacht erneut auf die Probe.

Die Wettbewerbsdynamik bis 2031 dreht sich um drei Unbekannte. Erstens, ob etablierte Anbieter Hybridschmelzöfen vor Kraftstoffpreisanstiegen einführen können. Zweitens, ob die Lokalisierung von Solarglas die Margen des Bau-Floats steigert oder kannibalisiert. Drittens, ob handelspolitische Schutzrahmen lange genug bestehen bleiben, um neue Floatlinien zu rechtfertigen. Marktteilnehmer, die diese Variablen lösen, werden ihren Anteil am südamerikanischen Flachglasmarkt ausbauen.

Marktführer der südamerikanischen Flachglasindustrie

Guardian Industries, LLC

Vitro

Cebrace Cristal Plano Ltda.

AGC Inc.

Saint-Gobain

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Homerun Resources Inc. unterzeichnete eine Absichtserklärung mit Nikolaus Sorg GmbH & Co. KG zur Entwicklung einer Solarglas-Fertigungsanlage mit 1.000 Tonnen pro Tag in Santa Maria Eterna, in der Gemeinde Belmonte, Bahia, Brasilien. Das Solarglas-Projekt soll fortschrittliche Technologie für die Solarglasfertigung integrieren, einschließlich eines elektrischen Verstärkungssystems zur Steigerung der Energieeffizienz und Reduzierung des CO₂-Fußabdrucks.

- September 2025: Cebrace Cristal Plano Ltda. stellte ATMOS vor, Südamerikas erstes kohlenstoffarmes Flachglas, das aus etwa 70 % Recyclingmaterialien besteht und mit erneuerbarer Energie hergestellt wird. Dieses Glas reduziert Treibhausgasemissionen im Vergleich zu herkömmlichen Produktionsmethoden um etwa 50 % und stellt einen bemerkenswerten Fortschritt im nachhaltigen Bauen in der Region dar.

Berichtsumfang des südamerikanischen Flachglasmarktes

Flachglas ist ein plattenförmiges Glas, das hauptsächlich im Floatverfahren hergestellt wird, bei dem geschmolzenes Glas auf geschmolzenem Zinn schwimmt, um hochwertige, verzerrungsfreie Oberflächen zu erzeugen. Es wird in der Bau-, Automobil- und Elektronikindustrie für Anwendungen wie Fenster, Spiegel und Displays umfassend eingesetzt. Die wichtigsten Arten von Flachglas umfassen Floatglas, Tafelglas und Walzglas, die zusätzlichen Behandlungen unterzogen werden können, um zu Einscheibensicherheitsglas oder Verbundglas zu werden.

Der Südamerika Flachglas-Markt ist nach Produkttyp, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in gekühltes Glas, beschichtetes Glas, verarbeitetes Glas, Spiegelglas und Ornamentglas segmentiert. Nach Endverbraucherbranche ist der Markt in Bauwesen und Konstruktion, Automobil, Solarglas und sonstige Endverbraucherbranchen segmentiert. Nach Geografie ist der Markt in Brasilien, Argentinien, Kolumbien, Chile, Peru und übriges Südamerika segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Kalknatronglas |

| Beschichtetes Glas |

| Verarbeitetes Glas |

| Spiegelglas |

| Ornamentglas |

| Bauwesen und Konstruktion |

| Automobil |

| Solarglas |

| Sonstige Endverbraucherbranchen |

| Brasilien |

| Argentinien |

| Kolumbien |

| Chile |

| Peru |

| Übriges Südamerika |

| Nach Produkttyp | Kalknatronglas |

| Beschichtetes Glas | |

| Verarbeitetes Glas | |

| Spiegelglas | |

| Ornamentglas | |

| Nach Endverbraucherbranche | Bauwesen und Konstruktion |

| Automobil | |

| Solarglas | |

| Sonstige Endverbraucherbranchen | |

| Nach Geografie | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südamerikanische Flachglasmarkt?

Die Größe des südamerikanischen Flachglasmarktes beträgt 2,53 Millionen Tonnen im Jahr 2026 und wird voraussichtlich bis 2031 ein Volumen von 2,91 Millionen Tonnen erreichen.

Welcher Produkttyp wächst bis 2031 am schnellsten?

Verarbeitetes Glas wird bis 2031 voraussichtlich eine CAGR von 3,65 % erzielen.

Was treibt die Nachfrage nach Solarglas in der Region an?

Schnelle Photovoltaik-Ausbauten im brasilianischen Nordosten und in Chiles Atacama, kombiniert mit der lokalen eisenoxidarmen Floatkapazität von Homerun Resources, werden voraussichtlich das Solarglasvolumen bis 2031 mit einer CAGR von 5,52 % steigern.

Warum ist Brasilien für die regionale Versorgungsdynamik entscheidend?

Brasilien kontrolliert 64,44 % des südamerikanischen Flachglasvolumens, profitiert von BNDES-Krediten für nachhaltiges Bauen und beherbergt die meisten Floatlinien, sodass seine Handels- und Umweltpolitik die regionalen Preise beeinflusst.

Seite zuletzt aktualisiert am: