Größe und Marktanteil des südamerikanischen Fintech-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

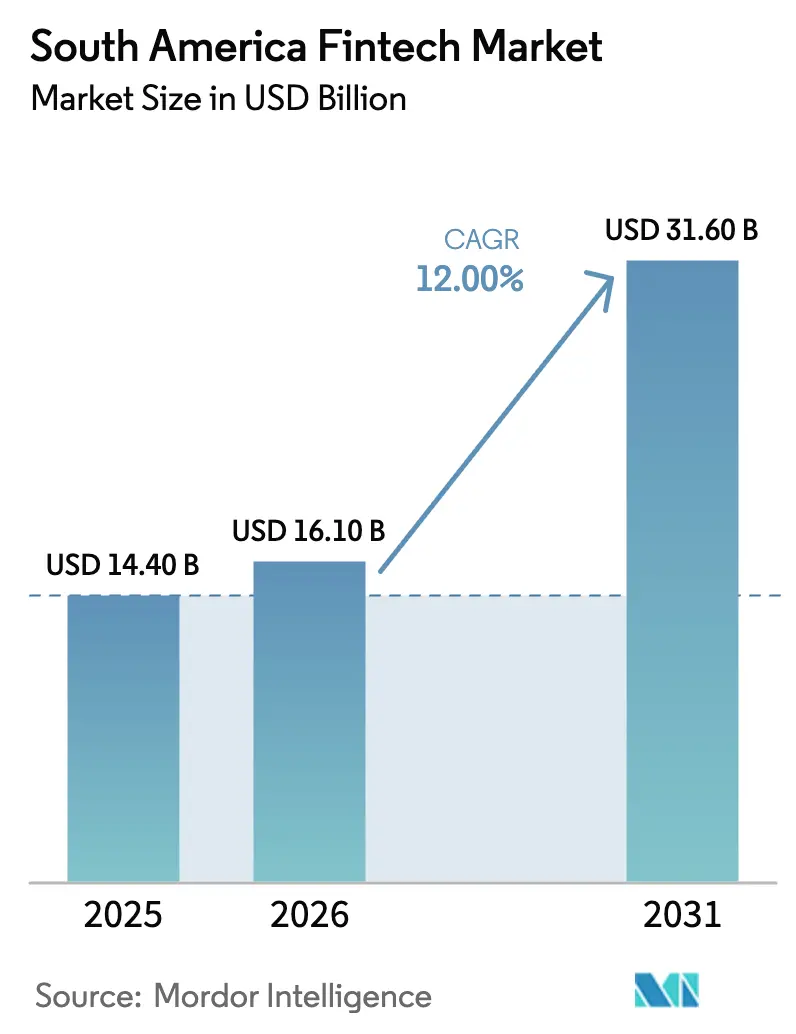

| Marktgröße im Basisjahr (2025) | 14.40 Milliarden US-Dollar |

| Marktgröße (2026) | 16.10 Milliarden US-Dollar |

| Marktgröße (2031) | 31.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.00% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Fintech-Marktes von Mordor Intelligence

Die Größe des südamerikanischen Fintech-Marktes soll von 14,40 Milliarden USD im Jahr 2025 auf 16,10 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 12 % über 2026–2031 einen Wert von 31,60 Milliarden USD erreichen.

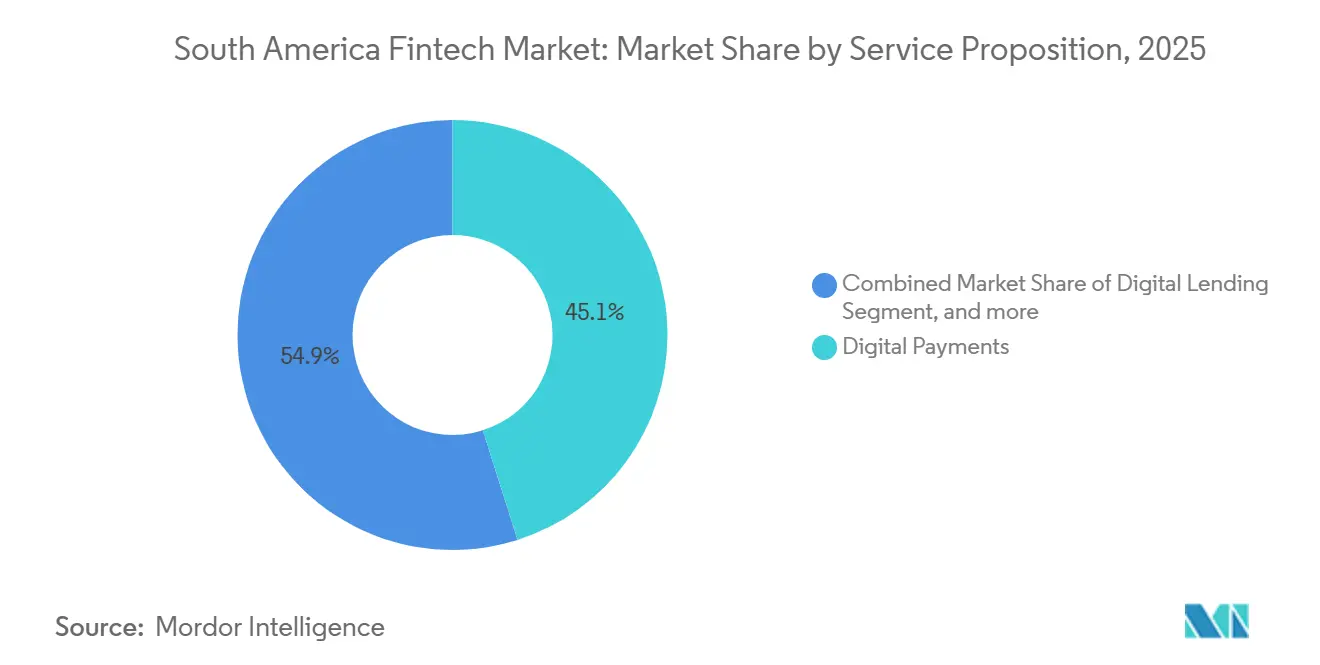

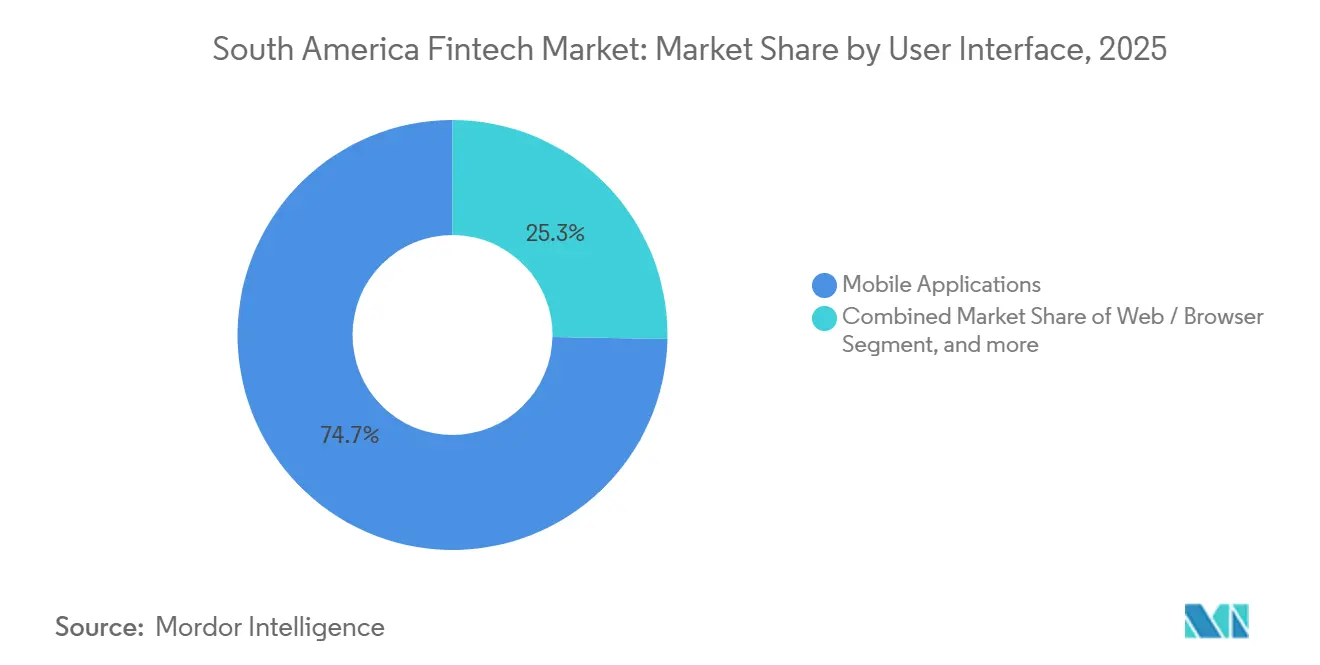

Digitale Zahlungen führten die Aktivitäten mit einem Anteil von 45,0 % an, während die digitale Kreditvergabe mit einer CAGR von 21,3 % das schnellste Wachstum verzeichnen soll, da Verbraucherkredite und KMU-Finanzierungen weiter skalieren. Einzelhandelsnutzer trieben 68,6 % der Nutzung im Jahr 2025 an, und mobile Anwendungen machten 74,7 % der Schnittstelleninteraktionen aus, was einen mobilzentrierten Weg für Onboarding und Engagement unterstreicht. Kurzfristige Gegenwindfaktoren bestehen durch Interbankenentgeltobergrenzen, erhöhte Zinssätze und Devisenkontrollen, die die Einnahmeraten und Abrechnungsökonomie komprimieren, insbesondere in Brasilien und Argentinien. Die Wettbewerbsintensität ist hoch, da Neobanken und Embedded-Finance-Plattformen Kredit-, Versicherungs- und Anlageprodukte im Cross-Selling anbieten, wie Nubanks 127 Millionen Kunden[1]Nu Holdings Ltd., „Nu Holdings Ltd. berichtet über die Finanzergebnisse des dritten Quartals 2025,” Nu Holdings Ltd., international.nubank.com.br und Mercado Pagos 72 Millionen monatlich aktive Nutzer in der gesamten Region verdeutlichen[2]Mercado Libre, „Finanzergebnisse drittes Quartal 2025,” Mercado Libre, news.mercadolibre.com.

Wichtigste Erkenntnisse des Berichts

- Nach Leistungsangebot entfielen 45,0 % des südamerikanischen Fintech-Marktes im Jahr 2025 auf digitale Zahlungen, während die digitale Kreditvergabe bis 2031 voraussichtlich mit einer CAGR von 21,3 % wachsen wird.

- Nach Endnutzer entfiel der Einzelhandelssegment auf 68,6 % des Marktanteils des südamerikanischen Fintech-Marktes im Jahr 2025 und soll bis 2031 mit einer CAGR von 13,3 % wachsen.

- Nach Benutzeroberfläche hielten mobile Anwendungen im Jahr 2025 einen Anteil von 74,7 % am südamerikanischen Fintech-Markt und sollen bis 2031 eine CAGR von 15,7 % verzeichnen.

- Nach Geografie führte Brasilien den südamerikanischen Fintech-Markt mit einem Anteil von 62,3 % im Jahr 2025 an, während Peru mit einer CAGR von 17,6 % bis 2031 das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südamerikanischen Fintech-Marktes

Analyse der Treiberwirkung*

| (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung | |

|---|---|---|---|

| Ausbau und Funktionen von Echtzeitzahlungen | +3.2% | Brasilien, Ausstrahlungseffekte auf Argentinien, Peru, Chile | Mittelfristig (2–4 Jahre) |

| Datenportabilität im offenen Finanzwesen | +2.1% | Brasilien, Chile, Kolumbien, Mexiko, Argentinien | Mittelfristig (2–4 Jahre) |

| Embedded Finance in Plattformen | +1.8% | Brasilien, Argentinien, Mexiko | Kurzfristig (≤ 2 Jahre) |

| SoftPOS und kostengünstige Akzeptanz | +1.5% | Brasilien, Peru, Chile | Kurzfristig (≤ 2 Jahre) |

| Dollargekoppelte Ersparnisse über Fintech | +2.0% | Argentinien, Brasilien, regionsweit | Mittelfristig (2–4 Jahre) |

| Tokenisierte Einlagen und CBDC | +1.4% | Brasilien, Argentinien, regionsweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau und Funktionen von Echtzeitzahlungen treiben das Volumenwachstum voran

Echtzeitzahlungen bilden nun den Kern des Transaktionswachstums im südamerikanischen Fintech-Markt, angeführt von Brasiliens Pix, das im Jahr 2024 63,4 Milliarden Transaktionen abwickelte, da die Akzeptanz unter Erwachsenen nahezu universell wird. Die 24/7-Verfügbarkeit und schnelle Abwicklung von Pix unterstützten einen Anstieg auf 163 Millionen registrierte Nutzer bis Ende 2024, während neue Funktionen wie Pix Automático und kontaktloses Tap-to-Pay die Anwendungsfälle für Abonnements und Point-of-Sale-Zahlungen erweiterten. Perus interoperable Zahlungsinfrastruktur, verankert durch Yape und PLIN, unterstützt die Händlerakzeptanz im städtischen Einzelhandel und Mikrohandel. Frühe grenzüberschreitende Pilotprojekte, die Pix mit benachbarten Märkten verbinden, verkürzen Abrechnungsfenster und reduzieren Devisenspreads für Überweisungs- und E-Commerce-Korridore im südamerikanischen Fintech-Markt. Die Plattformakzeptanz wurde durch große Ökosysteme gestärkt, wobei Mercado Pago sofortige Auszahlungen an seine 72 Millionen monatlich aktiven Nutzer ermöglicht und StoneCo Anfang 2025 einen Anstieg der Pix-Transaktionen bei MSMB-Kunden um 95 % im Jahresvergleich meldete. Regulatorische Klarheit unterstützt die Skalierung, einschließlich Brasiliens Interoperabilitätsmandaten und laufenden Sofortzahlungsinitiativen in Chile und Kolumbien für Mitte 2026, sowie verbesserter KYC- und biometrischer Prüfungen als Reaktion auf erhöhte Berichte über autorisierte Push-Payment-Betrug.

Datenportabilität im offenen Finanzwesen erschließt Kredit- und Beratungsangebote

Brasiliens offenes Finanzsystem verzeichnet mehr als 43 Millionen aktive Nutzerzustimmungen und verarbeitet wöchentlich über 1,5 Milliarden API-Aufrufe, womit es nach Transaktionsvolumen zu den größten Initiativen weltweit zählt. Zentralbankrichtlinien verpflichten qualifizierte Institute zur Datenweitergabe in den Bereichen Transaktionen, Kredit und Investitionen, sodass Dritte unbesicherte, gehaltsgebundene und besicherte Kredite anhand verifizierter Konto- und Gehaltsflüsse bepreisen können. Nubanks besichertes Kreditportfolio stieg 2025 um 133 % im Jahresvergleich, unterstützt durch den zustimmungsbasierten Zugang zu Einkommens- und Kontodaten, der die Zeichnungs- und Inkassoleistung verbesserte. Chiles Finanzmarktkommission erließ im Juli 2024 die Allgemeine Regel Nr. 514, die standardisierte APIs bis Juli 2026 vorschreibt, und Kolumbien veröffentlichte im Juni 2025 einen Verordnungsentwurf zur Ausweitung der Abdeckung über das Bankwesen hinaus auf Versicherungen und Renten. Argentiniens Exekutivdekret Nr. 353 von 2025 formalisierte ein offenes Finanzsystem unter Aufsicht der argentinischen Zentralbank mit zustimmungsbasierter Datenweitergabe, was die Hürden für Multi-Produkt-Finanzberatung im südamerikanischen Fintech-Markt weiter senkt. Trotz des Schwungs erhöhen unterschiedliche Datenfeldstandards und eine noch nicht ausgereifte grenzüberschreitende Interoperabilität die Integrationskosten und -komplexität für kleinere Anbieter.

Embedded Finance in E-Commerce und Super-Apps

Embedded Finance vertiefte die Distribution im südamerikanischen Fintech-Markt, da Plattformen Zahlungen, Kredit und Versicherungen nativ in Checkout- und App-Journeys integrierten. Mercado Libres Fintech-Einheit erzielte im dritten Quartal 2025 einen Nettoumsatz von 3,2 Milliarden USD, ein Anstieg von 65 % im Jahresvergleich auf währungsneutraler Basis, getrieben durch In-Checkout-BNPL, Händlerkredite und Betriebsmitteldarlehen. Das Kreditportfolio erreichte 11 Milliarden USD, wobei Kreditkartensalden einen erheblichen Anteil ausmachten, gezeichnet unter Verwendung von Marktplatztransaktionen und Lieferkontaktpunkten, die reichhaltige Verhaltenssignale liefern. Neobanken steigerten das Engagement durch Partnerangebote und eingebettete Schutzprodukte, wobei Nubank Kundeneinsparungen aus strategischen Partnerschaften hervorhob, die die Nutzung stärken und den Lebenszeitwert erhöhen. Brasiliens Zentralbank klassifiziert Embedded-Finance-Anbieter je nach Produktumfang als Zahlungsinstitute oder Kreditvermittler und wendet Kapital- und Aufsichtsstandards an, die Stabilität verankern und gleichzeitig Innovation ermöglichen. Chiles Entwurf für offene Finanzregeln ermöglicht die Zahlungsinitiierung durch Dritte von Verbraucherkonten, was traditionelle Kartennetzwerke umgehen und die Händlerrabattsätze im südamerikanischen Fintech-Markt senken kann.

Dollargekoppelte Ersparnisse und Stablecoin-Akzeptanz

Stablecoins gewannen als Absicherung gegen die Volatilität lokaler Währungen an Bedeutung, wobei Lateinamerika von Mitte 2022 bis Mitte 2025 Stablecoin-Transaktionen im Wert von 1 Billion USD abwickelte und Argentinien bei der Durchdringung unter Erwachsenen führend war[3]Chainalysis, „Der Bericht zur Geografie der Kryptowährungen 2025,” Chainalysis, chainalysis.com. Brasilianische Fintechs integrierten Onramps, und Nubank meldete im Jahr 2024 ein erhebliches Wachstum der USDC-Guthaben, da Kunden tokenisierte Dollar für Überweisungen und grenzüberschreitenden E-Commerce nutzten. Mercado Libre führte ein auf USDC-Reserven basierendes dollarnominiertes Sparprodukt ein, das Einzelhandelskunden innerhalb einer einheitlichen App-Erfahrung zugängliche dollargekoppelte Renditen bietet. Brasiliens Gesetz 14.478 positioniert die Zentralbank als AML- und CFT-Behörde für virtuelle Vermögenswerte und unterstützt die beaufsichtigte Verwahrung durch Zahlungsinstitute, wodurch Kryptodienste in regulierte Bereiche einbezogen werden. Argentiniens Gesetz 27.739 und CNV-Beschlüsse in den Jahren 2024 und 2025 etablierten ein VASP-Registrierungsregime, das Kapitalanforderungen, getrennte Kundengelder und regelmäßige Offenlegungen vorschreibt, und stärken damit die Schutzmaßnahmen für tokenisierte Sparflüsse. Steuern und Onramp-Gebühren prägen weiterhin die Akzeptanz, einschließlich Brasiliens 3,5 % IOF auf Devisentransaktionen, die die effektiven Kosten von Kryptowährungsumrechnungen und Überweisungen erhöhen.

Analyse der Hemmniswirkung*

| Treiber / Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kundenakquisitionskosten und geringe Finanzkompetenz | -1.6% | Peru, Kolumbien, Ecuador, ländliches Brasilien | Langfristig (4+ Jahre) |

| Gebührenobergrenzen belasten die Wirtschaftlichkeit | -1.2% | Argentinien, Brasilien | Kurzfristig (≤ 2 Jahre) |

| Autorisierter Push-Payment-Betrug auf Echtzeitzahlungsinfrastrukturen | -0.9% | Brasilien, Ausstrahlungseffekte auf Argentinien, Chile | Kurzfristig (≤ 2 Jahre) |

| Devisenkontrollen, Abrechnungshindernisse | -1.4% | Argentinien, Brasilien, regionsweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kundenakquisitionskosten und geringe Finanzkompetenz als strukturelle Wachstumshemmnisse

Hohe Kundenakquisitionskosten in Verbindung mit anhaltend geringer Finanzkompetenz in mehreren südamerikanischen Märkten schränken die Skalierbarkeit von Fintechs weiterhin ein. Trotz rascher digitaler Akzeptanz erfordert das Onboarding von Verbrauchern nach wie vor erhebliche Marketingausgaben, Offline-Verifizierung und bildungsgetriebenes Engagement. Dies erhöht die gemischten Kundenakquisitionskosten und drückt die Lebenszeitwertökonomie, insbesondere in unterversorgten und ländlichen Segmenten. Die Herausforderung ist struktureller und langfristiger Natur und zwingt Fintechs, in Finanzbildung, agentengestütztes Onboarding und datengesteuerte Personalisierung zu investieren, um Konversion und Kundenbindung zu verbessern.

Devisenkontrollen, Abrechnungshindernisse

Strenge Kapitalkontrollen in Argentinien und damit verbundene Devisenabrechnungsbeschränkungen verzögern grenzüberschreitende Zahlungsflüsse und erhöhen die Kosten für Überweisungen und Händlerauszahlungen im südamerikanischen Fintech-Markt. Brasiliens 3,5 % IOF auf Devisentransaktionen erhöht die Kosten für Stablecoin-Onramps und -Offramps sowie andere Fremdwährungskäufe. Diese Einschränkungen haben die Akzeptanz spezialisierter Orchestrierung als Dienstleistungsmodelle beschleunigt, die lokale Methoden bündeln und Zahlungen umleiten, um kostspielige Korrespondentenketten zu vermeiden, wo es die Vorschriften erlauben. Selbst mit Orchestrierung und Echtzeitzahlungsinfrastrukturen erfordern Abstimmung und Währungsumrechnung häufig Puffer und Absicherungen, die die Stückökonomie für Anbieter belasten, die Grenzkorridor-Märkte bedienen. Der Schwung hin zu bilateraler regulatorischer Zusammenarbeit wird zentral sein, um Reibungsverluste zu reduzieren und die Verfügbarkeit von Mitteln über Währungen hinweg im südamerikanischen Fintech-Markt zu verbessern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsangebot: Digitale Kreditvergabe führt die CAGR an, da der Kreditbedarf steigt

Digitale Zahlungen erfassten 2025 einen Anteil von 45,1 % am südamerikanischen Fintech-Markt, gestützt durch Infrastrukturen wie Brasiliens Pix und Argentiniens Transferencias 3.0, die die Akzeptanzkosten für Verbraucher und Händler gesenkt haben. Innerhalb des Segmentmixes soll die digitale Kreditvergabe zwischen 2026 und 2031 mit einer CAGR von 21,3 % wachsen, was eine Beschleunigung im südamerikanischen Fintech-Markt unterstreicht, da die Zeichnung von Kunden ohne Kredithistorie durch offene Finanzdaten und eingebettete Kreditkanäle skaliert. Kreditgeber kombinieren nun zustimmungsbasierte Bankdaten mit Marktplatz- und Logistikhistorien, um das Rückzahlungsverhalten von Verbraucher- und MSMB-Kreditnehmern zu bewerten, was die Genehmigungszeiten verkürzt und gleichzeitig die Akzeptanzraten für bisher unterversorgte Gruppen erhöht. Nubanks besichertes Kreditportfolio wuchs 2025 um 133 % im Jahresvergleich, unterstützt durch den Zugang zu verifizierten Gehaltseinzahlungen und Kontoflüssen, die die Originations- und Inkassoqualität stärkten. Mercado Libres Fintech-Arm skalierte die Kreditvergabe bis zum dritten Quartal 2025 auf 11 Milliarden USD und nutzte Marktplatztransaktionsdaten und Lieferkontaktpunkte zur Kalibrierung von revolvierenden Salden, Zahlungsausfällen und Preisgestaltung.

Der Schwung in den Bereichen Investitionen und Versicherungsadjazenz hat ein vollständigeres Angebot für Einzel- und MSMB-Nutzer unterstützt. Mercado Pagos verwaltetes Vermögen verdoppelte sich im Jahresvergleich auf 15,1 Milliarden USD im dritten Quartal 2025, da Geldmarktprodukte in tägliche Wallet-Erfahrungen mit attraktiven benchmarkgekoppelten Renditen gebündelt wurden. Neobanken und Zahlungsplattformen haben gezielte Schutzprodukte für Kleinunternehmen eingeführt und Versicherungsoptionen in Onboarding- und Checkout-Abläufe eingebettet, um die Annahmequoten im Laufe der Zeit zu erhöhen. Da Anbieter die Kreditvergabe im großen Maßstab ausweiten, haben Compliance-Standards im Zusammenhang mit Datenschutz und AML die Fixkosten erhöht und Akteure mit robuster Governance und Kapital begünstigt, was die Konsolidierungsdynamik im südamerikanischen Fintech-Markt verstärkt. Insgesamt verschiebt sich die südamerikanische Fintech-Branche weiterhin von Einzelprodukt-Zahlungen hin zu Multi-Produkt-Finanzdienstleistungen, wobei kreditgetriebene Monetarisierung die nächste Wachstumsphase antreibt, in der zustimmungsbasierte Daten Zeichnung und Inkasso unterstützen.

Nach Endnutzer: Einzelhandel dominiert den Marktanteil, während Fintech für Unternehmen die Durchdringung vertieft

Einzelhandelsnutzer machten 2025 68,6 % der Gesamtaktivität aus und sollen bis 2031 mit einer CAGR von 13,3 % wachsen, da digitale Geldbörsen, Neobank-Konten und In-App-Finanzierungen die Reichweite in der Verbraucherbasis ausweiten. Nubank bedient 127 Millionen Kunden in Brasilien, Mexiko und Kolumbien, wobei mehr als 83 % des Engagements über mobile Apps erfolgt, die Zahlungen, Kredit und Ersparnisse in einer einzigen Oberfläche vereinfachen. Die Konsolidierung von Rechnungszahlungen, P2P-Überweisungen und Investitionen in eine einzige mobile Geldbörse hat die Einzahlungsvolumina erhöht und das Sparverhalten in wichtigen Märkten wie Brasilien vertieft. Eingebettete Zahlungen und BNPL beim Checkout verbessern die Konversion und den durchschnittlichen Bestellwert, fördern die Wiederholungsnutzung und stärken die Netzwerkeffekte der Plattform im südamerikanischen Fintech-Markt. Da die Akzeptanz im Einzelhandel reift, schichten Anbieter Beratungsfunktionen, biometrische Sicherheit und KI-gestützte Unterstützung auf, um das Engagement aufrechtzuerhalten und die Supportkosten zu senken.

Unternehmensendnutzer, einschließlich MSMBs, Gig-Worker und Großunternehmen, nehmen zunehmend mehrere Dienste in Anspruch, die von Akquisition und Cash-Management bis hin zu Kredit und grenzüberschreitenden Auszahlungen reichen. Händlerplattformen integrieren Zahlungsakzeptanz, Betriebsmittelfinanzierung und Abrechnungstools in einheitliche Dashboards, um Abstimmungsreibungen zu reduzieren und die Cashflow-Transparenz zu verbessern. Großunternehmen erweitern lokale Inkassofähigkeiten länderübergreifend durch Zahlungsorchestrierung, die alternative Zahlungsmethoden, Sofortzahlungen und Mehrwährungsabstimmung unter einer einzigen Integration unterstützt. Regulatorische Initiativen wie Pix Automático für wiederkehrende Belastungen und Mandate zur Datenweitergabe im offenen Finanzwesen in Chile und Kolumbien erweitern den Zugang zu reichhaltigeren KMU-Daten und ermöglichen genauere Bonitätsbewertungen und niedrigere Verlustquoten für Unternehmenskredite. Im Prognosezeitraum soll die südamerikanische Fintech-Branche eine schnellere Akzeptanz von eingebetteter Handelsfinanzierung, Lieferkettenfinanzierungen und B2B-BNPL verzeichnen, da Anbieter Daten standardisieren, das Onboarding vereinfachen und interoperable Sofortzahlungsakzeptanz skalieren.

Nach Benutzeroberfläche: Mobile Anwendungen führen Marktanteil und Wachstum an

Mobile Anwendungen machten 2025 74,7 % der Nutzung aus und sollen bis 2031 mit einer CAGR von 15,7 % wachsen, was die mobile Internetakzeptanz der Region und den raschen Fortschritt der In-App-Finanzfunktionen widerspiegelt. Die Smartphone-Durchdringung übersteigt 75 % in Brasilien, Argentinien, Chile und Kolumbien, und App-first-Erfahrungen bündeln nun QR-Zahlungen, P2P-Überweisungen und Händler-Checkout-Abläufe in einer einzigen Journey. Nubank verarbeitet vierteljährlich Kartenkaufvolumina in Höhe von Dutzenden Milliarden Dollar über seine mobile Oberfläche, wobei die überwiegende Mehrheit der Kunden iOS und Android anstelle von Web-Portalen nutzt. Mercado Pagos 72 Millionen monatlich aktive Nutzer führen jährlich Milliarden von Zahlungstransaktionen innerhalb einer einheitlichen App durch, die tägliche Zahlungen, Kredit und Ersparnisse verknüpft.

Desktop-Web- und browserbasierte Oberflächen bedienen Unternehmens-Dashboards, B2B-Portale und Arbeitsabläufe, die komplexe Abstimmung und Berichterstattung erfordern. Zahlungsorchestrierungsanbieter bieten Echtzeit-Abrechnungsverfolgung und Mehrländerabstimmung über Händlerportale an, die API-Integrationen ergänzen. POS- und IoT-Geräte, einschließlich SoftPOS-fähiger Smartphones, machen einen bedeutenden Minderheitsanteil der Interaktionen aus, da Kleinsthändler kontaktlose Akzeptanz ohne dedizierte Hardware einführen. Sicherheit durch Design standardisiert die mobile Entwicklung im südamerikanischen Fintech-Markt, wobei die SPoC-Anforderungen des PCI Biometrie, Tokenisierung und Verschlüsselung auf Geräteebene zum Schutz von Kartendaten fördern. Datenschutzregeln wie Brasiliens LGPD und Argentiniens Gesetz zum Schutz personenbezogener Daten stärken Zustimmungs- und Datenportabilitätsrahmen, die das Produktdesign leiten und die Compliance-Anforderungen für mobile Teams erhöhen. Infolgedessen bevorzugt der südamerikanische Fintech-Markt weiterhin die mobile Distribution, während Web- und Gerätekanäle spezialisierte Anwendungsfälle und Unternehmensanforderungen bedienen.

Geografische Analyse

Brasilien hielt 2025 einen Anteil von 62,3 % am südamerikanischen Fintech-Markt, gestützt durch die nahezu universelle Akzeptanz von Pix und einen ausgereiften Rahmen für offenes Finanzwesen, der wöchentlich über 1,5 Milliarden API-Aufrufe verarbeitet. Pix wickelte 2024 63,4 Milliarden Transaktionen ab und vertieft weiterhin die Händlerakzeptanz mit QR- und Tap-to-Pay-Funktionen im Einzel- und Dienstleistungshandel. Nubanks Kundenbasis in Brasilien erreichte im dritten Quartal 2025 110 Millionen Kunden, und Mercado Libres Fintech-Aktivitäten trugen wesentlich zu den konsolidierten Ergebnissen bei, was die Stärke plattformgeführter Finanzökosysteme unterstreicht. Brasiliens VASP-Genehmigungsregime, veröffentlicht im November 2025, tritt im Februar 2026 mit gestaffelten Kapitalanforderungen von 10,8 Millionen BRL (1,95 Millionen USD) bis 37,2 Millionen BRL (6,72 Millionen USD) in Kraft, konsolidiert Kryptodienste unter lizenzierten Akteuren und signalisiert eine anhaltende regulatorische Führungsrolle für den südamerikanischen Fintech-Markt.

Peru soll mit einer CAGR von 17,6 % von 2026 bis 2031 das schnellste geografische Wachstum verzeichnen, verankert durch interoperable Echtzeitzahlungsinfrastrukturen und eine wachsende Nutzerbasis bei Yape und PLIN. Die Zusammenarbeit der peruanischen Zentralbank mit NPCI International an einer UPI-ähnlichen Infrastruktur positioniert Peru als Pionier für grenzüberschreitende Sofortabwicklung im Andenkorridor, mit Designentscheidungen, die auf die Reduzierung von Devisenspreads und die Beschleunigung der Mittelbereitstellung abzielen. Lizenzierungsrahmen für elektronisches Geld und Wallet-Anbieter klären Einstiegswege für Neobanken, während Lücken bei der finanziellen Inklusion einen Wachstumshebel für mobile Geldbörsen und eingebettete Kreditvergabe darstellen. Laut dem Global Findex der Weltbank ist ein großer Teil der peruanischen Erwachsenen nach wie vor außerhalb des formellen Bankensystems, was die weitere Wallet-Akzeptanz und gezielte Kreditvergabe auf Basis verifizierter Transaktionshistorien unterstützt.

Chiles Mandat für offenes Finanzwesen, formalisiert im Juli 2024 durch die Allgemeine Regel Nr. 514 der Finanzmarktkommission mit einem Umsetzungsdatum im Juli 2026, soll Innovation bei Bonitätsbewertung, Vermögensverwaltung und Zahlungsinitiierung unterstützen, wobei alle von der Finanzmarktkommission beaufsichtigten Institute zur Teilnahme verpflichtet sind. Digitale Geldbörsen unter der Führung von MACH und Konto-zu-Konto-Zahlungsspezialisten wie Khipu weiten die Verbraucher- und Händlerakzeptanz weiter aus, während die Standards für offenes Finanzwesen Gestalt annehmen. In Argentinien koexistiert regulatorische Volatilität mit der raschen Akzeptanz dollargekoppelter Ersparnisse und weit verbreiteter Wallet-Nutzung, und die Zentralbank ermächtigte lizenzierte Finanzinstitute ab April 2026 gemäß Resolution 2026-03 zur Bereitstellung von Krypto-Verwahrung und -Handel, was einen Wandel hin zu regulierten tokenisierten Diensten signalisiert. Der Rest Südamerikas, einschließlich Kolumbien und Uruguay, bleibt wichtig für die regionale Expansion, wobei Kolumbien die Modernisierung von Sofortzahlungen vorantreibt und Uruguay Open-Banking-Pilotprojekte mit mehreren Geschäftsbanken erprobt. Die grenzüberschreitende regulatorische Zusammenarbeit bleibt eine Priorität, um die Interoperabilität zu verbessern und die Skalierung im südamerikanischen Fintech-Markt zu fördern.

Wettbewerbslandschaft

Der südamerikanische Fintech-Markt ist nach wie vor mäßig fragmentiert, wobei die fünf größten Akteure gemeinsam einen erheblichen Anteil am Transaktionsvolumen halten, da Plattformökosysteme, regionale Neobanken und spezialisierte Orchestrierungsanbieter über Preis, Cross-Selling und Distribution konkurrieren. Mercado Pago nutzt die Skalierung des Marktplatzes, um Zahlungen, Kredit und Ersparnisse im Cross-Selling anzubieten, verarbeitete im dritten Quartal 2025 starke Volumina und verzeichnete ein währungsneutrales Umsatzwachstum von 65 % im Jahresvergleich in seiner Fintech-Einheit. Nubank konzentriert sich auf KI-gestützte Zeichnung und Inkasso und erweitert gleichzeitig die Produktbreite, was 2025 das Engagement steigerte und die Monetarisierung verbesserte. Zahlungsabwickler und -prozessoren schärften ihre Wertversprechen durch die Integration von Sofortzahlungen in die Händlerakzeptanz, während sie die Flexibilität der Kartenakzeptanz beibehielten, um Marktanteile im südamerikanischen Fintech-Markt zu halten.

Chancen in weißen Flecken haben sich rund um eingebettete KMU-Finanzierung konzentriert, wo Händlerplattformen und Akquisiteure Transaktionsdaten nutzen, um Betriebsmittel- und Forderungsfinanzierung anzubieten. Brasiliens Datenportabilität im offenen Finanzwesen stattet Kreditgeber mit reichhaltigeren KMU-Historien für Bonitätsbewertung und Inkasso aus und hilft dabei, langjährige Zugangslücken für formelle Kredite zu schließen. StoneCos einheitliche Akzeptanz von Pix QR und SoftPOS reduzierte 2024 die Händlerabwanderung, indem die Optionen für sofortige und kartenbasierte Zahlungen auf einem einzigen Gerät erweitert wurden, was die Bindungsökonomie verbesserte. Auf Unternehmen ausgerichtete Orchestrierungsanbieter wie dLocal steigerten die Konversion durch das Hinzufügen lokaler alternativer Methoden und Konto-zu-Konto-Flüsse, stärkten die grenzüberschreitende Akzeptanz und hielten dabei die Compliance mit nationalen Lizenzierungsregeln aufrecht. Da Gebührenobergrenzen und Devisenhindernisse weiterhin die Stückökonomie prägen, ist diversifizierter Umsatz aus Kreditvergabe, Ersparnissen und Versicherungen zentral für die Widerstandsfähigkeit im südamerikanischen Fintech-Markt geworden.

Die Regulierung hat die Fähigkeitsschwellen erhöht und gut kapitalisierte Akteure mit starken Risiko-, AML- und Datenverwaltungsprogrammen begünstigt. Brasiliens VASP-Genehmigungsregime, das ab Februar 2026 gilt, erfordert gestaffeltes Kapital von 10,8 Millionen BRL (1,9 Millionen USD) bis 37,2 Millionen BRL (6,7 Millionen USD) und schreibt Offenlegungs- und AML-Standards vor, die Kryptodienste unter lizenzierten Unternehmen konsolidieren werden. Parallel dazu formalisieren Argentiniens CNV- und Zentralbankregeln offenes Finanzwesen und VASP-Registrierung, was die Compliance-Last für kleinere Marktteilnehmer erhöht, aber Wege zur Skalierung tokenisierter Ersparnisse innerhalb regulierter Kanäle klärt. Vor diesem Hintergrund differenzieren sich die führenden Akteure im südamerikanischen Fintech-Markt durch Plattform-Bündelung, schnellere Produktzyklen und Partnerschaften, die lokale Zahlungsmethoden hinzufügen und grenzüberschreitende Abrechnungsreibungen reduzieren.

Führende Unternehmen der südamerikanischen Fintech-Branche

Nubank (Nu Holdings)

Mercado Pago (Mercado Libre)

PagSeguro (PagBank)

StoneCo

PicPay

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: dLocal ging eine Partnerschaft mit DHL Express Brazil ein, um Pix-Zahlungen zu automatisieren und Paketzustellungsprozesse im Land zu beschleunigen.

- Dezember 2025: dLocal und Yuno erweiterten ihre Partnerschaft, um die Expansion für Unternehmen in Schwellenmärkten zu vereinfachen, indem lokale Expertise und Zahlungsorchestrierung über mehr als 1.000 Methoden kombiniert werden.

- August 2025: dLocal führte SmartPix in Brasilien ein, um Händlern die Speicherung von Pix-Zugangsdaten und die Vereinfachung wiederkehrender und gespeicherter Zahlungen zu ermöglichen.

Umfang des Berichts über den südamerikanischen Fintech-Markt

| Digitale Zahlungen |

| Digitale Kreditvergabe und Finanzierung |

| Digitale Investitionen |

| Insurtech |

| Neobanking |

| Einzelhandel |

| Unternehmen |

| Mobile Anwendungen |

| Web / Browser |

| POS / IoT-Geräte |

| Brasilien |

| Peru |

| Chile |

| Argentinien |

| Rest Südamerikas |

| Nach Leistungsangebot | Digitale Zahlungen |

| Digitale Kreditvergabe und Finanzierung | |

| Digitale Investitionen | |

| Insurtech | |

| Neobanking | |

| Nach Endnutzer | Einzelhandel |

| Unternehmen | |

| Nach Benutzeroberfläche | Mobile Anwendungen |

| Web / Browser | |

| POS / IoT-Geräte | |

| Nach Geografie | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest Südamerikas |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südamerikanische Fintech-Markt aktuell und wie sind die Wachstumsaussichten?

Die Größe des südamerikanischen Fintech-Marktes wird für 2026 auf 16,1 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 12 % einen Wert von 31,6 Milliarden USD erreichen.

Welches Segment wächst in Südamerika am schnellsten?

Die digitale Kreditvergabe ist das am schnellsten wachsende Leistungsangebot und soll zwischen 2026 und 2031 mit einer CAGR von 21,3 % wachsen, da offenes Finanzwesen und eingebettete Kreditvergabe die Zeichnung und den Zugang verbessern.

Wie dominant sind mobile Apps bei Nutzerinteraktionen?

Mobile Anwendungen machten 2025 74,7 % der Interaktionen aus und sollen bis 2031 mit einer CAGR von 15,7 % wachsen, was die starke Smartphone-Akzeptanz in der Region widerspiegelt.

Welches Land führt die Region an und welches wächst am schnellsten?

Brasilien führt mit einem Anteil von 62,3 % dank Pix und offenem Finanzwesen, während Peru mit einer CAGR von 17,6 % bis 2031 das schnellste Wachstum verzeichnen soll.

Wie prägen Echtzeitzahlungen die Wettbewerbsdynamik?

Pix ist mit 63,4 Milliarden Transaktionen im Jahr 2024 zur primären Infrastruktur in Brasilien geworden, und neue Funktionen wie Pix Automático sowie grenzüberschreitende Pilotprojekte erweitern die Anwendungsfälle und verkürzen die Abrechnungszeiten.

Welche regulatorischen Entwicklungen sollten Marktteilnehmer im Jahr 2026 beobachten?

Brasiliens VASP-Genehmigungsregime, das ab Februar 2026 mit gestaffeltem Kapital gilt, und Argentiniens Genehmigung für Banken, ab April 2026 Krypto-Verwahrung und -Handel anzubieten, sind zentrale Änderungen für die Skalierung tokenisierter Dienste.

Seite zuletzt aktualisiert am: