Marktgröße und Marktanteil für Unternehmensinhaltsverwaltung (ECM) in Südamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

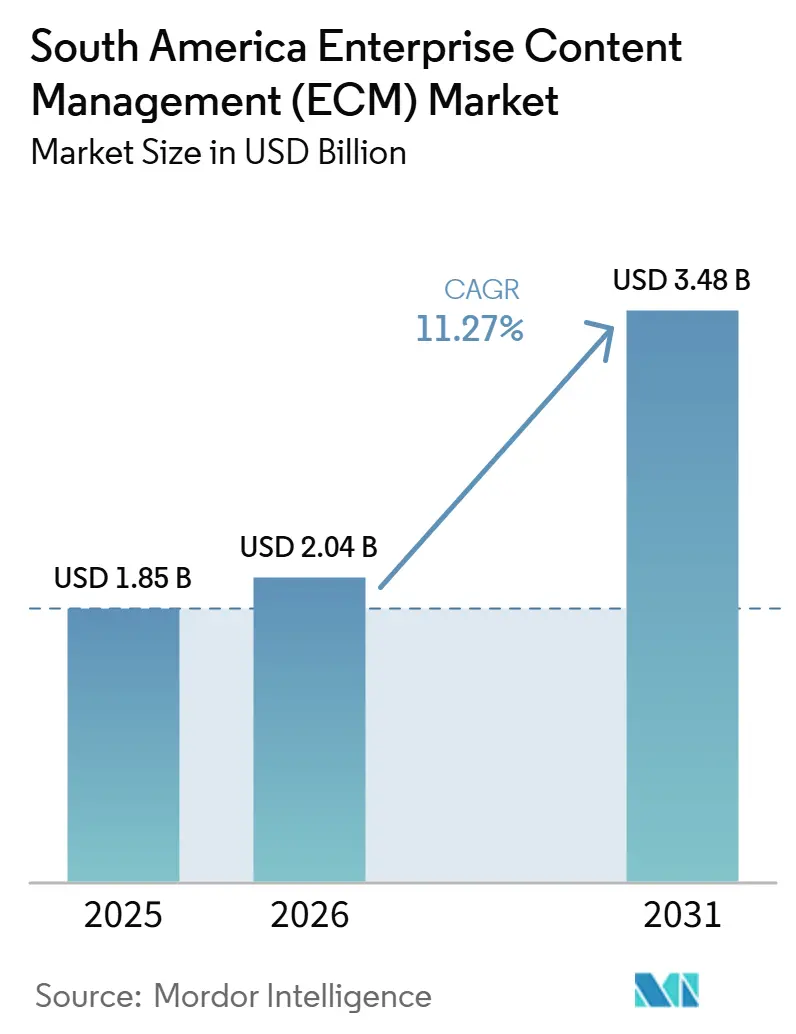

| Marktgröße im Basisjahr (2025) | 1.85 Milliarden US-Dollar |

| Marktgröße (2026) | 2.04 Milliarden US-Dollar |

| Marktgröße (2031) | 3.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.27% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Unternehmensinhaltsverwaltung (ECM) in Südamerika von Mordor Intelligence

Die Marktgröße für Unternehmensinhaltsverwaltung (ECM) in Südamerika wurde im Jahr 2025 auf 1,9 Milliarden USD geschätzt und soll von 2 Milliarden USD im Jahr 2026 auf 3,5 Milliarden USD bis 2031 wachsen, bei einer CAGR von 11,27 % während des Prognosezeitraums (2026–2031). Der Markt für Unternehmensinhaltsverwaltung (ECM) in Südamerika expandiert, da Unternehmen Inhaltssysteme als Teil umfassenderer digitaler Betriebsmodelle und nicht als eigenständige Archive betrachten – eine Entwicklung, die parallel zur digitalen Transformationsbasis der Region in Höhe von 126,2 Milliarden USD im Jahr 2026 verläuft. Die Nachfrage steigt, da Finanzinstitute, Behörden, Gesundheitsdienstleister und große Unternehmen papierbasierte Prozesse in digitale Arbeitsabläufe überführen und eine stärkere Kontrolle über Akten, Zugriff, Suche und Aufbewahrung benötigen. Cloud-Bereitstellung, Workflow-Orchestrierung und KI-gestützte Dokumentenverarbeitung entwickeln sich von optionalen Upgrades zu zentralen Kaufkriterien und verändern die Art und Weise, wie Anbieter Plattformen und Dienste bündeln. Der Wettbewerb zwischen globalen Softwareanbietern und regionalen Implementierungspartnern bleibt aktiv, insbesondere dort, wo lokale Compliance-Einstellungen, Sprachunterstützung und Integrationstiefe den Projekterfolg beeinflussen. Das Wachstum wird nach wie vor durch Datenlokalisierungsvorschriften, die Komplexität der Migration von Legacy-Repositories und die Kosten für die Verbindung von Inhaltsplattformen in fragmentierten Anwendungsumgebungen eingeschränkt.

Wichtigste Erkenntnisse des Berichts

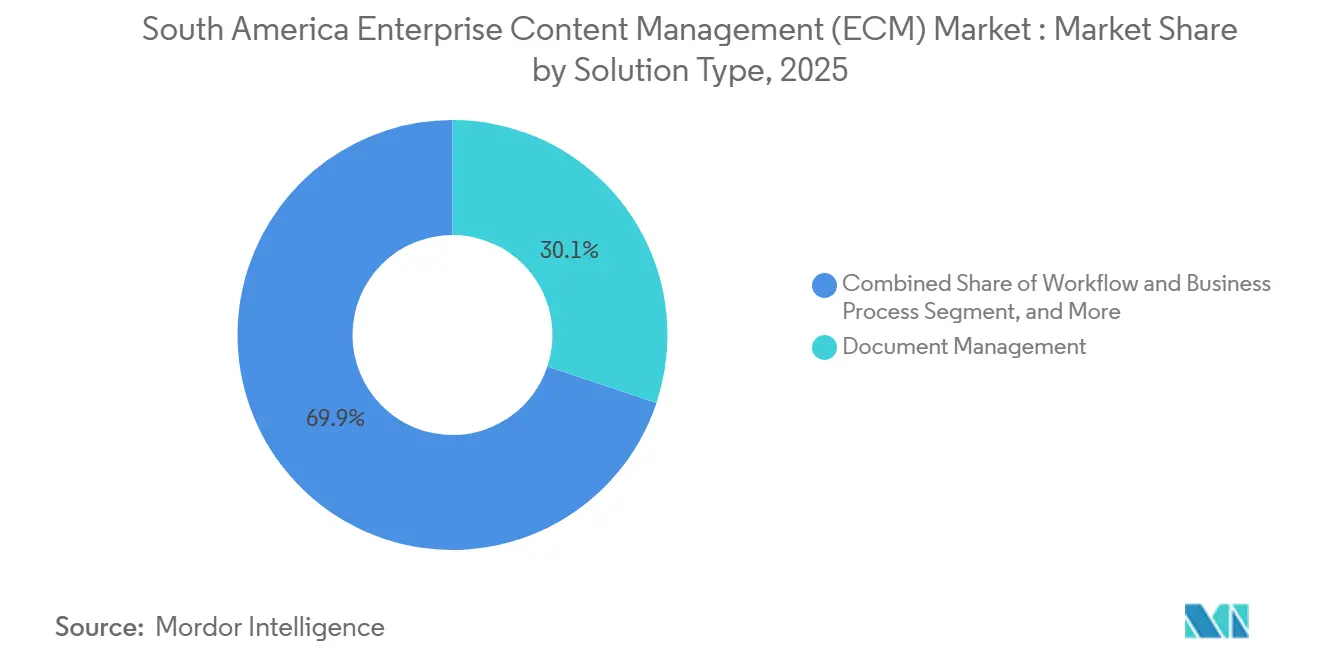

- Nach Lösungstyp führte Dokumentenmanagement mit einem Umsatzanteil von 30,12 % im Jahr 2025 im Markt für Unternehmensinhaltsverwaltung (ECM) in Südamerika, während Workflow und Geschäftsprozessmanagement bis 2031 voraussichtlich mit einer CAGR von 13,48 % wachsen wird.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Umsatzanteil von 48,53 % auf die Cloud, die im Markt für Unternehmensinhaltsverwaltung (ECM) in Südamerika bis 2031 mit der höchsten prognostizierten CAGR von 14,21 % wächst.

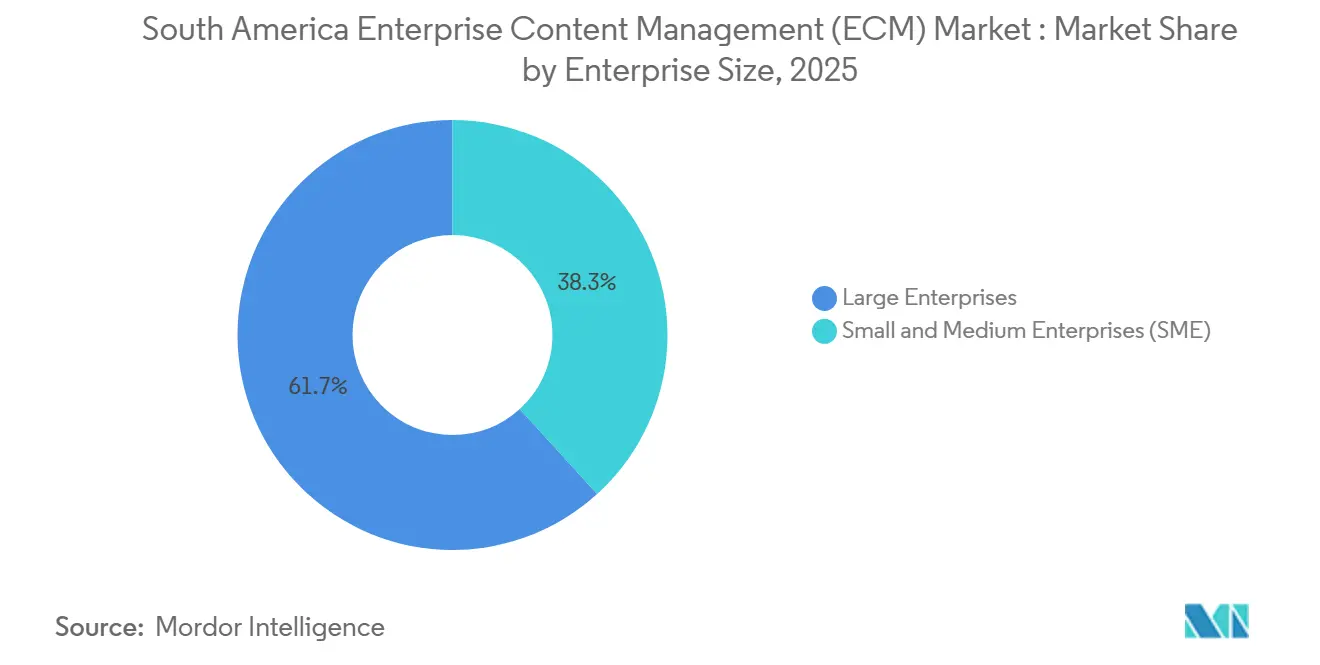

- Nach Unternehmensgröße entfielen im Jahr 2025 im Markt für Unternehmensinhaltsverwaltung (ECM) in Südamerika 61,74 % des Umsatzes auf Großunternehmen, während KMU voraussichtlich mit der schnellsten Rate von 13,69 % bis 2031 wachsen werden.

- Nach Endnutzerbranche erzielte BFSI im Jahr 2025 im Markt für Unternehmensinhaltsverwaltung (ECM) in Südamerika einen Umsatzanteil von 24,18 %, während das Gesundheitswesen mit der höchsten CAGR von 13,82 % bis 2031 wächst.

- Nach Geografie hielt Brasilien im Jahr 2025 im Markt für Unternehmensinhaltsverwaltung (ECM) in Südamerika einen regionalen Umsatzanteil von 60,24 %, während Argentinien bis 2031 voraussichtlich mit der schnellsten CAGR von 14,43 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Unternehmensinhaltsverwaltung (ECM) in Südamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Digitalisierung inhaltsintensiver Arbeitsabläufe im Bankwesen und im öffentlichen Dienst | +2.8% | Brasilien, Argentinien, Kolumbien, Peru | Kurzfristig (≤ 2 Jahre) |

| Cloud-Migration von Inhalts-Repositories und Workflow-Engines | +2.5% | Brasilien, Argentinien, Chile, Kolumbien | Mittelfristig (2–4 Jahre) |

| KI-gestützte Dokumentenklassifizierung, -extraktion und -suche | +2.2% | Brasilien, Argentinien, Chile | Mittelfristig (2–4 Jahre) |

| Open-Banking- und digitale Compliance-Anforderungen in Brasilien | +1.8% | Brasilien, mit Ausstrahlungseffekten auf Argentinien und Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Aufstieg branchenspezifischer Automatisierung für Versicherungs-, Gesundheits- und Rechtsarbeitsabläufe | +1.5% | Brasilien, Kolumbien, Peru, Chile | Mittelfristig (2–4 Jahre) |

| Abonnementbasierte ECM-Preisgestaltung senkt Adoptionsbarrieren im mittleren Marktsegment | +1.2% | Regionsweit, konzentriert in Brasilien und Argentinien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Digitalisierung inhaltsintensiver Arbeitsabläufe im Bankwesen und im öffentlichen Dienst

Regierungen in ganz Südamerika konsolidieren papierbasierte Verwaltung in digitale Arbeitsabläufe, was die Nachfrage im Markt für Unternehmensinhaltsverwaltung (ECM) in Südamerika steigert. Peru meldete bis Juni 2026 mehr als 6.000 digitalisierte und online verfügbare öffentliche Dienste, was das Volumen der Akten erhöhte, die Behörden erfassen, speichern, suchen und aufbewahren müssen.[1]Präsidentschaft des Ministerrats von Peru, "Premier Arroyo: Peru verfügt über mehr als 6.000 digitalisierte und online verfügbare öffentliche Dienste," TV Perú, tvperu.gob.pe Argentiniens Generalinspektion für Justiz veröffentlichte am 1. Juli 2026 die Allgemeine Resolution 7/2026 und etablierte das digitale Dokumentationssystem SODA für Unternehmenseinreichungen. Diese Mandate erhöhen die Menge an verwalteten Inhalten, die ohne manuelle Engpässe durch Aufnahme-, Prüfungs-, Genehmigungs- und Archivierungsschritte laufen müssen. Privatunternehmen, die Akten bei Behörden einreichen, werden ebenfalls in digitale Austauschmodelle gedrängt, auch wenn sie keine eigenen internen Transformationsprogramme initiiert haben. Dieser Ausstrahlungseffekt verkürzt die Kaufzyklen für Dokumentenmanagement- und Workflow-Tools in den Bereichen Bankwesen, Recht, Outsourcing und Auftragnehmer im öffentlichen Dienst.

Cloud-Migration von Inhalts-Repositories und Workflow-Engines

Die Cloud-Bereitstellung machte im Jahr 2025 bereits 48,5 % des Umsatzes im Markt für Unternehmensinhaltsverwaltung (ECM) in Südamerika aus, was darauf hindeutet, dass gehostete Bereitstellung der Standardweg für viele neue Projekte ist. Der Reiz ist praktischer Natur, da Käufer Speicher- und Workflow-Kapazitäten schneller skalieren und den Infrastrukturaufwand eines vollständigen On-Premises-Rollouts vermeiden können. Hybride Setups gewinnen ebenfalls an Relevanz, da Unternehmen versuchen, die Betriebskosten für aktive Inhalte zu senken und gleichzeitig eine strengere Kontrolle über hochsensible Archive zu behalten. Hyland gab im Juni 2026 bekannt, dass seine Content Innovation Cloud auf Microsoft Azure laufen wird, was Kunden breitere Datenlokalisierungsoptionen und regionale Reichweite bietet. Diese Art der Hyperscaler-Ausrichtung ist in Brasilien und Argentinien wichtig, wo die Anbieterflexibilität bei Beschaffungsentscheidungen inzwischen mehr Gewicht hat. Sie schafft auch eine stetige Nachfrage nach regionalen Partnern, die Migration, Metadatenbereinigung, Berechtigungsdesign und Governance nach der Bereitstellung verwalten können.

KI-gestützte Dokumentenklassifizierung, -extraktion und -suche

Künstliche Intelligenz verlagert den Markt für Unternehmensinhaltsverwaltung (ECM) in Südamerika von passiver Dateispeicherung hin zu aktiver Inhaltsintelligenz. IBM und CXP Brasil implementierten im Februar 2026 eine intelligente Automatisierungslösung für MDS Brasil und vervielfachten den Durchsatz der Abstimmung von Finanzberichten um das 7,5-fache mithilfe von IBM Robotic Process Automation und der IBM Document Processing Engine auf IBM Cloud.[2]ABES, "IBM und CXP implementieren KI-Lösungen bei MDS Brasil und verbessern die Effizienz des Versicherers," ABES, abes.org.br Orizon Brasil, das täglich mehr als 500.000 medizinische Ereignisse verarbeitet, erzielte nach dem Einsatz KI-gestützter Dokumentenklassifizierung eine 70-prozentige Automatisierung bei der Aufnahme medizinischer Leitfäden. Diese Beispiele zeigen, dass KI in realen Betriebsumgebungen und nicht in isolierten Pilotprogrammen eingesetzt wird. Käufer legen mehr Wert auf Extraktionsgenauigkeit, Suchqualität und Workflow-Routing, da diese Funktionen die Zykluszeit und die Compliance-Bereitschaft direkt beeinflussen. Anbieter, die Modelle rund um portugiesischsprachige Dokumente, brasilianische Steuerakten und regionale regulatorische Formate trainieren können, sind besser positioniert als Plattformen, die sich ausschließlich auf generische globale Vorlagen stützen.[3]Santo Digital, "Orizon Brasil," Santo Digital, sd.insany.co

Open-Banking- und digitale Compliance-Anforderungen in Brasilien

Brasiliens Open-Finance-Rahmenwerk drängt Institutionen dazu, sauberere Akten, stärkere Einwilligungshistorien und zuverlässigere Versionskontrolle im Markt für Unternehmensinhaltsverwaltung (ECM) in Südamerika zu führen. Der Banco Central do Brasil veröffentlichte im April 2026 die Instrução Normativa BCB Nr. 724 und veröffentlichte Version 7.0 des Open-Finance-Daten- und Dienstleistungsumfangshandbuchs für teilnehmende Institutionen. Aufeinanderfolgende API-Updates erfordern prüfbare Inhaltspfade, richtlinienbasierte Aufbewahrung und eine strengere Governance über Dokumente, die mit der finanziellen Kundenaktivität verbunden sind. Argentiniens Steuerbehörde erließ im Juli 2026 auch die Allgemeine Resolution RG 5824/2026 und beendete die verbleibenden Ausnahmen von der obligatorischen elektronischen Rechnungsstellung. Brasilien und die Europäische Union gaben im Januar 2026 auch gegenseitige Datenschutzangemessenheitsentscheidungen bekannt, was die Reibung bei grenzüberschreitenden Datenflüssen zwischen den beiden Rechtsgebieten verringerte. Zusammen machen diese Regeln die Compliance zu einem direkten Auslöser für ECM-Ausgaben und nicht zu einer sekundären Funktionsanforderung.[4]LLB Solutions, "Argentinien 2026: Ende der E-Rechnungsstellungsausnahmen gemäß RG 5824/2026," LLB Solutions, llbsolutions.com

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenlokalisierungs- und grenzüberschreitende Übertragungsbeschränkungen | -1.5% | Brasilien, Argentinien, Chile (nationaler Regulierungsbereich) | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Migration von Legacy-Repositories nach Fusionen und Systemkonsolidierungen | -1.2% | Brasilien, Argentinien, Kolumbien | Mittelfristig (2–4 Jahre) |

| Sicherheits- und Datenschutzbedenken bei Cloud-gehosteten Inhaltsspeichern | -0.8% | Regionsweit | Mittelfristig (2–4 Jahre) |

| API-Integrationskosten und Anbieterabhängigkeit in Multi-App-Inhaltsökosystemen | -0.5% | Brasilien, Argentinien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenlokalisierungs- und grenzüberschreitende Übertragungsbeschränkungen

Datenlokalisierungsvorschriften verlangsamen weiterhin länderübergreifende Rollouts im Markt für Unternehmensinhaltsverwaltung (ECM) in Südamerika. Brasiliens ANPD erließ im August 2024 die Verordnung zum internationalen Datentransfer und verlangte Standardvertragsklauseln für Übertragungen in Rechtsgebiete ohne Angemessenheitsanerkennung. Das bedeutet, dass Inhaltsarchitekturen berücksichtigen müssen, wo personenbezogene Daten gespeichert, verarbeitet, gesichert und geteilt werden. Die EU-Brasilien-Angemessenheitsentscheidung vom Januar 2026 erleichterte einen wichtigen Korridor, beseitigte jedoch nicht die Notwendigkeit einer sorgfältigen Gestaltung im Rest der Region. Für multinationale Käufer verlängert dies die Rechtsprüfung, erschwert Hosting-Entscheidungen und verlangsamt breitere Rollout-Zeitpläne. Anbieter mit klareren Lokalisierungskontrollen und stärkeren Richtlinienvorlagen sind besser positioniert, um diese Reibung zu reduzieren.

Komplexität der Migration von Legacy-Repositories nach Fusionen und Systemkonsolidierungen

Die Migration von Legacy-Repositories bleibt eine praktische Bremse für neue Ausgaben im Markt für Unternehmensinhaltsverwaltung (ECM) in Südamerika. Viele große Institutionen betreiben noch immer parallele Inhaltsumgebungen, die in verschiedenen Zeiträumen, unter verschiedenen Metadatenregeln und auf inkompatiblen Plattformen aufgebaut wurden. Wenn diese Repositories nach Fusionen oder Infrastrukturüberprüfungen konsolidiert werden, stoßen Teams häufig auf unvollständige Indizes, inkonsistente Dateistrukturen und veraltete Formate, die manuelle Arbeit erfordern, bevor die Migration fortgesetzt werden kann. Dieser zusätzliche Aufwand streckt Budgets und verzögert umfassendere Modernisierungspläne, die sich sonst auf Workflow- und KI-gestützte Anwendungsfälle ausweiten würden. Kleinere Banken, Genossenschaften und regionale Organisationen sind besonders gefährdet, da ihnen oft das Personal und die Mittel fehlen, um den laufenden Betrieb aufrechtzuerhalten und gleichzeitig komplexe Migrationsprogramme durchzuführen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Dokumentenmanagement verankert einen sich wandelnden Lösungsmix

Dokumentenmanagement machte im Jahr 2025 30,12 % des Marktes für Unternehmensinhaltsverwaltung (ECM) in Südamerika aus und war damit der größte Lösungsblock, da Erfassung, Indexierung, Zugangskontrolle und Aufbewahrung die Kernanforderungen für die meisten Erstprojekte bleiben. Diese Position spiegelt die Tatsache wider, dass viele Unternehmen immer noch damit beginnen, Dateien zu zentralisieren, bevor sie ein umfassenderes Prozessredesign versuchen. Aktenmanagement zieht weiterhin eine stetige Nachfrage in regulierten Umgebungen an, in denen Aufbewahrungsfristen, rechtliche Sperren und Prüfungsabrufe obligatorisch sind. Fallmanagement und Web-Content-Management bleiben ebenfalls relevant, wenn Kundeninteraktionsdatensätze und digitale Veröffentlichungen im Rahmen formaler Governance-Regeln kontrolliert werden müssen.

Workflow und Geschäftsprozessmanagement ist der am schnellsten wachsende Lösungstyp mit einer CAGR von 13,48 % bis 2031, was darauf hindeutet, dass Käufer zunehmend wollen, dass Inhaltssysteme Arbeit bewegen und nicht nur Dokumente speichern. Rechnungsweiterleitung, Schadenbearbeitung, Vertragsgenehmigung und Serviceanfragenbearbeitung werden zu immer wichtigeren Kaufauslösern, da sie sichtbare Effizienzgewinne erzielen, ohne einen vollständigen Kernsystemersatz zu erfordern. Verwaltung digitaler Assets gewinnt in kundenorientierten Sektoren mehr Raum, in denen Markenkonsistenz und Medienkontrolle wichtig sind, auch wenn sie kleiner bleibt als kernbezogene dokumentenzentrierte Funktionen. Die Kategorie Sonstige Lösungen, die E-Mail-Archivierung, E-Signatur-Management und Compliance-Vaulting umfasst, weitet sich ebenfalls aus, da sich die Definition digitaler Akten in den südamerikanischen Compliance-Rahmenwerken ausweitet.

Nach Bereitstellungsmodus: Cloud-Dynamik über alle Bereitstellungsebenen hinweg aufrechterhalten

Die Cloud hielt im Jahr 2025 einen Marktanteil von 48,53 % im Markt für Unternehmensinhaltsverwaltung (ECM) in Südamerika und soll bis 2031 mit einer CAGR von 14,21 % wachsen, was sie sowohl zum führenden als auch zum am schnellsten wachsenden Bereitstellungsmodell macht. Diese Kombination signalisiert eine strukturelle Nachfrage und keinen kurzfristigen Anstieg. Käufer nutzen Cloud-Systeme, um die Implementierung zu beschleunigen, Infrastrukturkosten zu senken und den Fernzugriff für verteilte Belegschaften zu ermöglichen. Das Muster ist besonders stark dort, wo Organisationen eine schrittweise Bereitstellung gegenüber großen Vorabinvestitionen in Software und Hardware bevorzugen.

On-Premises-Bereitstellungen behalten weiterhin eine wichtige Basis in Regierungs- und BFSI-Umgebungen, wo Datenkontrolle, bestehende Verträge und Legacy-Systemabhängigkeiten stark bleiben. Hybride Modelle expandieren, da sie es Organisationen ermöglichen, aktive Workloads in der Cloud auszuführen und gleichzeitig ausgewählte Archive oder sensible Akten auf internen Systemen zu behalten. Dieses Modell passt gut zu den Datenlokalisierungsbedenken der Region und zum ungleichmäßigen Tempo der digitalen Modernisierung in verschiedenen Geschäftsbereichen. Hylands Microsoft-Azure-Partnerschaft vom Juni 2026 spiegelt diese Richtung wider, da Anbieter ECM nun ebenso sehr um Infrastrukturflexibilität und Standortkontrolle wie um Benutzerfunktionen herum verpacken.

Nach Unternehmensgröße: Großunternehmen verankern Ausgaben, während KMU die Adoption beschleunigen

Großunternehmen machten im Jahr 2025 61,74 % des Umsatzes im Markt für Unternehmensinhaltsverwaltung (ECM) in Südamerika aus, was die langjährige Konzentration von ECM-Budgets bei Institutionen mit großen Compliance-Verpflichtungen, komplexen Prozesslandschaften und größeren IT-Teams widerspiegelt. Diese Organisationen verwalten in der Regel mehrere Repositories über mehrere Abteilungen hinweg und benötigen eine gemeinsame Governance, eine einheitliche Suche und eine unternehmensweite Aktenkontrolle. Ihre Ausgaben umfassen auch die Integrations- und Change-Management-Arbeit, die kleinere Unternehmen oft verzögern. Infolgedessen verankern große Accounts weiterhin den Gesamtumsatz, auch wenn sich die Adoption ausweitet.

KMU sind das am schnellsten wachsende Segment mit einer CAGR von 13,69 % bis 2031, und dieses Wachstum ist mit Abonnementpreisen, schrittweisen Rollouts und niedrigeren Einstiegshürden für die Cloud-Bereitstellung verbunden. Kleinere Käufer können jetzt mit einem engen Dokumentenmanagement-Anwendungsfall beginnen und später Workflow- oder KI-Tools hinzufügen, wenn die Nutzung zunimmt. Dieser stufenweise Ansatz passt zu Unternehmen, die betriebliche Verbesserungen benötigen, aber kein großes einmaliges Implementierungsprojekt unterstützen können. Er erweitert auch den adressierbaren Markt für Anbieter, die eine einfache Bereitstellung, Benutzeroberflächen in der Landessprache und partnergeführten Onboarding-Support anbieten können.

Nach Endnutzerbranche: BFSI führt beim Marktanteil, während das Gesundheitswesen die höchste Wachstumsrate verzeichnet

BFSI hielt im Jahr 2025 einen Marktanteil von 24,18 % im Markt für Unternehmensinhaltsverwaltung (ECM) in Südamerika und war damit die größte Endnutzergruppe, da Finanzunternehmen große Mengen an prüfbaren Kunden-, Kredit-, Transaktions- und Compliance-Akten verwalten. Die Inhaltslast des Sektors ist kontinuierlich und stark reguliert, was ECM-Ausgaben weniger diskretionär macht als in vielen anderen Branchen. Brasiliens Open-Finance-Rahmenwerk fügt eine weitere Governance-Ebene hinzu, da Institutionen Einwilligungsaufzeichnungen, Versionshistorien und nachvollziehbare digitale Interaktionen aufbewahren müssen. Versicherungen bleiben ein wichtiger Bereich innerhalb von BFSI, da Dokumentendurchsatz, Schadenbearbeitung und Policenverwaltung klare Anwendungsfälle für Workflow und intelligente Dokumentenverarbeitung schaffen.

Das Gesundheitswesen ist das am schnellsten wachsende Segment mit einer CAGR von 13,82 % bis 2031, unterstützt durch nationale Schritte hin zu digitalen Akten und interoperablem Austausch. Kolumbien machte den auf HL7 FHIR R4 basierenden digitalen Gesundheitsaktenaustausch ab dem 15. April 2026 landesweit für registrierte Anbieter obligatorisch, was die compliance-getriebene Nachfrage nach Inhaltsplattformen ausweitete. Brasiliens IKT-im-Gesundheitswesen-Umfrage 2025 ergab, dass 44 % der Gesundheitseinrichtungen in das Nationale Gesundheitsdatennetzwerk integriert waren, was bedeutet, dass ein großer Teil der Gesundheitsbasis noch Raum hat, Inhalts-Governance zu digitalisieren und zu formalisieren. Fertigung, Regierung, Einzelhandel, IT und Telekommunikation, Bildung, Medien und Versorgungsunternehmen bleiben aktive Adoptionsbereiche, schreiten jedoch je nach Dringlichkeit ihrer Dokumentenkontroll- und Regulierungsanforderungen unterschiedlich schnell voran.

Geografische Analyse

Brasilien machte im Jahr 2025 60,24 % des Marktes für Unternehmensinhaltsverwaltung (ECM) in Südamerika aus und war damit mit großem Abstand der größte nationale Beitragszahler. Das Land profitiert von der tiefsten Unternehmenssoftwarebasis der Region, einem großen Finanzdienstleistungssektor und einer weiter fortgeschrittenen regulatorischen Digitalisierung als die meisten Nachbarmärkte. Der Banco Central do Brasil prägt dieses Umfeld weiterhin durch Open-Finance-Anforderungen, die auf gut verwalteten digitalen Akten und prüfbaren Inhaltspfaden beruhen. Die gegenseitige Datenschutzangemessenheitsentscheidung zwischen Brasilien und der Europäischen Union vom Januar 2026 reduzierte auch die Komplexität für grenzüberschreitende Inhaltsoperationen zwischen diesen beiden Rechtsgebieten. Brasilien hat auch einen zweiten Wachstumskanal im Gesundheitswesen, wo laut der Umfrage von 2025 nur 44 % der Einrichtungen mit dem nationalen Gesundheitsdatennetzwerk RNDS verbunden waren, was eine große Basis hinterlässt, die sich noch auf ein formaleres digitales Aktenmanagement zubewegt.

Argentinien ist das am schnellsten wachsende Land im Markt für Unternehmensinhaltsverwaltung (ECM) in Südamerika mit einer CAGR von 14,43 % bis 2031. Das Land wächst schneller, weil digitale Einreichungsregeln der öffentlichen Hand und Steuerdigitalisierungsmaßnahmen mehr Organisationen in strukturierte Dokumenten-Workflows ziehen. Die Allgemeine Resolution 7/2026 verlangte, dass Unternehmenseinreichungen unter IGJ-Zuständigkeit ab dem 1. Juli 2026 über die digitale SODA-Plattform eingereicht werden. Argentiniens Digital-Government-Index-Wert lag im Benchmark 2025 bei 0,5 gegenüber einem OECD-Durchschnitt von 0,7, was darauf hindeutet, dass im öffentlichen Sektor noch erheblicher Raum für die Ausweitung digitaler Prozesse besteht.

Kolumbien, Peru und der Rest Südamerikas stellen kleinere Umsatzpools dar, fügen jedoch neue Compliance-Auslöser hinzu, die eine stetige Expansion unterstützen. Kolumbien machte die landesweite HL7-FHIR-R4-basierte Interoperabilität von Gesundheitsakten im April 2026 obligatorisch, was eine direkte Anforderung für Systeme schuf, die klinische Inhalte speichern, weiterleiten und verwalten können. Peru genehmigte im Februar 2026 die Nationale Datenverwaltungsstrategie 2026–2030 und formalisierte Dateninteroperabilität als politische Priorität für Regierungssysteme. Peru meldete bis Juni 2026 auch mehr als 6.000 digitalisierte öffentliche Dienste, was zeigt, dass die regionale Pipeline über die beiden größten Märkte hinaus wächst.

Wettbewerbslandschaft

Der Markt für Unternehmensinhaltsverwaltung (ECM) in Südamerika bleibt an der Spitze mäßig konsolidiert, ist jedoch nicht in einer Einzelanbieterstruktur festgefahren. Globale Marktführer wie OpenText, IBM, Microsoft, SAP, Oracle und Hyland behalten weiterhin einen Vorteil bei großen Accounts, da sie Skalierung, Partnernetzwerke und eine bessere Integration in breitere Unternehmenssoftwareumgebungen mitbringen. Ihre Position ist am stärksten dort, wo Käufer langfristige Anbieterstabilität, mehrsprachigen Support und etablierte Governance-Funktionen wünschen. Dennoch spielen regionale Integratoren und spezialisierte Anbieter weiterhin eine wichtige Rolle, da Implementierungsqualität und lokale Compliance-Anpassung oft die endgültige Kaufentscheidung prägen. Dies lässt den Markt wettbewerbsfähig genug für neue Gewinne, insbesondere bei Projekten, bei denen Branchenvorlagen und Servicetiefe mehr zählen als die Markengröße allein.

OpenText stärkte seine Position im November 2025, als seine Core-Content-Management-Lösungen für SAP die Zertifizierung für SAP S/4HANA Cloud Public Edition erhielten, was Accounts unterstützt, die bereits eine Standardisierung auf SAP-Umgebungen anstreben. Hylands Microsoft-Azure-Partnerschaft vom Juni 2026 veranschaulicht ein zweites strategisches Muster: Anbieter nutzen die Hyperscaler-Ausrichtung, um ihre Reichweite zu erweitern, die Infrastrukturflexibilität zu verbessern und Datenlokalisierungsoptionen auszubauen. IBMs Implementierung für MDS Brasil im Februar 2026 zeigt auch, dass Anbieter durch sichtbare Anwendungsfälle in regulierten Sektoren konkurrieren und nicht nur durch Produktbotschaften. Laserfiche und M-Files stärken ebenfalls ihre Positionierung durch Führungsbotschaften im Dokumentenmanagement sowie stärkere KI- und Microsoft-Integrationsfähigkeiten.

Eine klare Öffnung bleibt bei branchenspezifischen Bundles, die regionale Compliance ohne umfangreiche Anpassungen adressieren. Anbieter, die Open-Finance-Workflows für Brasilien, Gesundheitsaktenverwaltung für Kolumbien oder digitale Einreichungskontrollen für Argentinien bündeln können, werden in neuen Accounts wahrscheinlich schneller vorankommen. Sprachbewusste Inhaltsstaxonomien und eine starke lokale Partnerausführung können in diesem Markt genauso wichtig sein wie die Breite der Kernplattform. Deshalb lässt der Markt für Unternehmensinhaltsverwaltung (ECM) in Südamerika weiterhin Raum für Herausforderer, auch wenn einige wenige globale Marken das Gespräch mit Großunternehmen dominieren.

Branchenführer im Markt für Unternehmensinhaltsverwaltung (ECM) in Südamerika

-

OpenText Corporation

-

Hyland Software, Inc.

-

Box, Inc.

-

Microsoft Corporation

-

Laserfiche, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2026: Argentiniens Generalinspektion für Justiz veröffentlichte am 1. Juli 2026 die Allgemeine Resolution 7/2026 und etablierte das Online-Dokumentationssystem „SODA”, das alle Unternehmenseinheiten unter IGJ-Zuständigkeit verpflichtet, Dokumentationen digital einzureichen und zu verwalten. Das Mandat erweitert direkt den compliance-getriebenen adressierbaren ECM-Markt im argentinischen Privatsektor, der nun Einreichungs-Workflows an die neue digitale Plattform anpassen muss.

- Juli 2026: Argentiniens Steuerbehörde (ARCA) implementierte die Allgemeine Resolution RG 5824/2026, die ab dem 1. Juli 2026 in Kraft trat und alle verbleibenden Ausnahmen von der obligatorischen elektronischen Rechnungsstellung für zuvor befreite Steuerpflichtigenkategorien abschaffte. Die Maßnahme schließt die letzten Lücken in Argentiniens digitalem Steuerdokumentenökosystem und treibt die Beschaffung integrierter ECM- und E-Rechnungsstellungs-Workflow-Lösungen voran.

- Juni 2026: Hyland gab eine strategische Partnerschaft mit Microsoft bekannt, um seine Content Innovation Cloud auf Microsoft Azure zu bringen und Unternehmenskunden Datenlokalisierungsoptionen und geografische Reichweite über Cloud-Regionen hinweg, einschließlich Südamerika, zu bieten. Die Partnerschaft stärkt Hylands Position als Multi-Cloud-ECM-Anbieter, der seinen Fußabdruck in aufstrebenden Märkten durch Hyperscaler-Infrastrukturallianzen ausbaut.

- Mai 2026: Laserfiche wurde als Leader im Gartner Magic Quadrant 2026 für Dokumentenmanagement anerkannt, mit einer Roadmap, die erweiterte KI-Agentenfunktionalität umfasst, insbesondere agentische Workflows und Hintergrundüberwachungsagenten, die auf stark regulierte Branchen abzielen. Laserfiche verfügt über eine aktive Partner- und Händlerpräsenz in ganz Südamerika durch seine portugiesisch- und spanischsprachigen Plattformangebote.

Berichtsumfang für den Markt für Unternehmensinhaltsverwaltung (ECM) in Südamerika

Der Markt für Unternehmensinhaltsverwaltung (ECM) in Südamerika bezieht sich auf das Ökosystem von Softwarelösungen und Diensten, die darauf ausgelegt sind, die unstrukturierten und strukturierten Inhalte und Dokumente einer Organisation systematisch zu erfassen, zu verwalten, zu speichern, zu bewahren und bereitzustellen. Dazu gehören Technologien wie Dokumentenmanagement, Aktenmanagement, Workflow, Geschäftsprozessmanagement, Fallmanagement, Verwaltung digitaler Assets und Web-Content-Management. Diese Lösungen werden On-Premises, in der Cloud oder in hybriden Modellen bereitgestellt und bedienen Organisationen aller Größen in verschiedenen Branchen der Region, darunter BFSI, Regierung, Gesundheitswesen, Fertigung und Einzelhandel. Angetrieben durch den raschen digitalen Wandel, steigende Datenvolumina und strenge regulatorische Compliance-Anforderungen in der Region ermöglichen ECM-Lösungen Unternehmen, Abläufe zu rationalisieren, die Zusammenarbeit zu verbessern, Datensicherheit zu gewährleisten und die Abhängigkeit von manuellen, papierbasierten Prozessen zu reduzieren, wodurch die Gesamtproduktivität und Entscheidungsfindung verbessert werden.

Der Bericht über den Markt für Unternehmensinhaltsverwaltung (ECM) in Südamerika ist segmentiert nach Lösungstyp (Dokumentenmanagement, Aktenmanagement, Workflow und Geschäftsprozessmanagement, Fallmanagement, Verwaltung digitaler Assets, Web-Content-Management und Sonstige Lösungen), Bereitstellungsmodus (On-Premises, Cloud und Hybrid), Unternehmensgröße (Kleine und mittlere Unternehmen (KMU) und Großunternehmen), Endnutzerbranche (BFSI, Regierung und öffentlicher Sektor, Gesundheitswesen, IT und Telekommunikation, Fertigung, Einzelhandel, Medien und Unterhaltung, Bildung, Energie und Versorgungsunternehmen sowie Sonstige Endnutzerbranchen) und Geografie (Brasilien, Argentinien, Peru, Chile, Kolumbien, Ecuador, Venezuela und Rest Südamerikas). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Dokumentenmanagement |

| Aktenmanagement |

| Workflow und Geschäftsprozessmanagement |

| Fallmanagement |

| Verwaltung digitaler Assets |

| Web-Content-Management |

| Sonstige Lösungen |

| On-Premises |

| Cloud |

| Hybrid |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| BFSI |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen |

| IT und Telekommunikation |

| Fertigung |

| Einzelhandel |

| Medien und Unterhaltung |

| Bildung |

| Energie und Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Brasilien |

| Argentinien |

| Peru |

| Chile |

| Kolumbien |

| Ecuador |

| Venezuela |

| Rest Südamerikas |

| Nach Lösungstyp | Dokumentenmanagement |

| Aktenmanagement | |

| Workflow und Geschäftsprozessmanagement | |

| Fallmanagement | |

| Verwaltung digitaler Assets | |

| Web-Content-Management | |

| Sonstige Lösungen | |

| Nach Bereitstellungsmodus | On-Premises |

| Cloud | |

| Hybrid | |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen | |

| Nach Endnutzerbranche | BFSI |

| Regierung und öffentlicher Sektor | |

| Gesundheitswesen | |

| IT und Telekommunikation | |

| Fertigung | |

| Einzelhandel | |

| Medien und Unterhaltung | |

| Bildung | |

| Energie und Versorgungsunternehmen | |

| Sonstige Endnutzerbranchen | |

| Nach Geografie | Brasilien |

| Argentinien | |

| Peru | |

| Chile | |

| Kolumbien | |

| Ecuador | |

| Venezuela | |

| Rest Südamerikas |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Unternehmensinhaltsverwaltung (ECM) in Südamerika?

Der Markt für Unternehmensinhaltsverwaltung (ECM) in Südamerika wird im Jahr 2026 auf 2 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 11,27 % einen Wert von 3,5 Milliarden USD erreichen.

Welches Land führt bei der Adoption von Unternehmensinhaltsverwaltung in Südamerika?

Brasilien führt mit einem regionalen Umsatzanteil von 60,24 % im Jahr 2025, unterstützt durch seine große Unternehmensbasis, das Open-Finance-Rahmenwerk und die breitere Digitalisierungspipeline im Gesundheitswesen.

Welches Bereitstellungsmodell wächst in der Region am schnellsten?

Die Cloud ist sowohl das größte als auch das am schnellsten wachsende Bereitstellungsmodell mit einem Anteil von 48,53 % im Jahr 2025 und einer CAGR von 14,21 % bis 2031.

Warum ist BFSI die größte Endnutzergruppe für ECM-Lösungen?

BFSI führte im Jahr 2025 mit einem Umsatzanteil von 24,18 %, da Banken und Versicherer große Mengen an prüfbaren Akten, Kundendokumenten und Compliance-Unterlagen verwalten.

Welches Endnutzersegment wächst am schnellsten?

Das Gesundheitswesen ist das am schnellsten wachsende Segment mit einer CAGR von 13,82 % bis 2031, unterstützt durch Mandate für digitale Gesundheitsakten und umfassendere Interoperabilitätsanforderungen.

Was treibt das neue Kaufinteresse bei kleineren Unternehmen an?

KMU wachsen mit einer CAGR von 13,69 %, da Abonnementpreise, Cloud-Bereitstellung und schrittweise Rollout-Modelle die Einstiegshürde für die ECM-Adoption senken.

Seite zuletzt aktualisiert am: