Größe und Marktanteil des südamerikanischen Marktes für digitale Arbeitsplätze

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

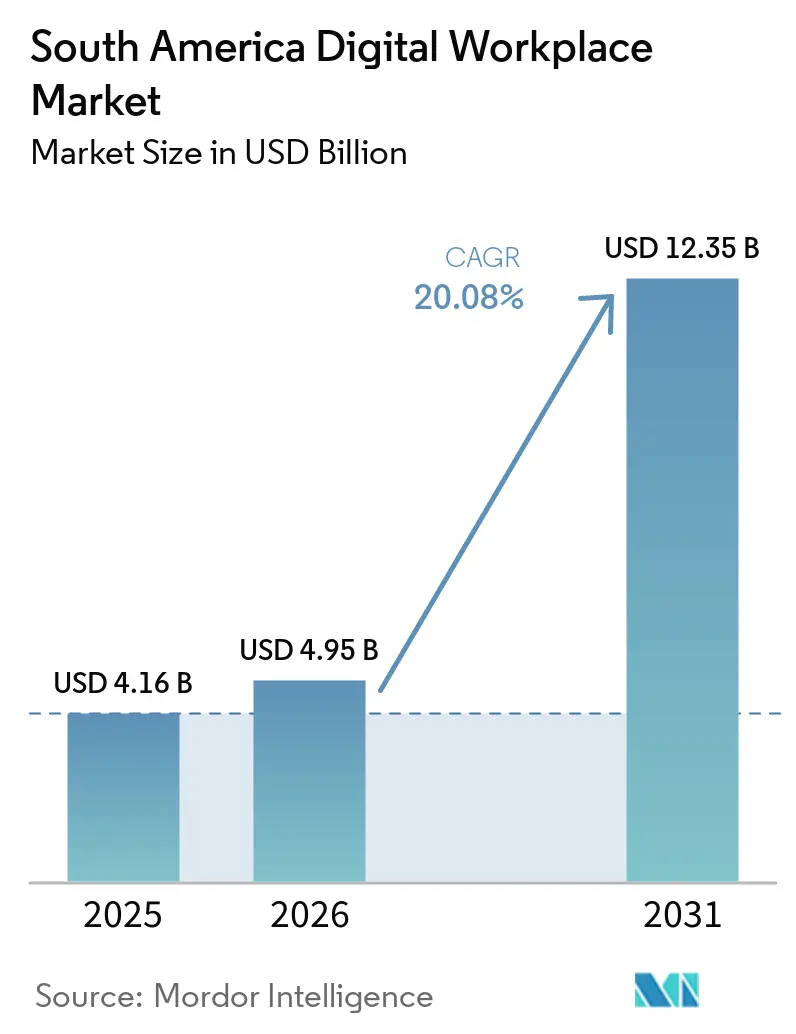

| Marktgröße im Basisjahr (2025) | 4.16 Milliarden US-Dollar |

| Marktgröße (2026) | 4.95 Milliarden US-Dollar |

| Marktgröße (2031) | 12.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.08% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Marktes für digitale Arbeitsplätze von Mordor Intelligence

Die Marktgröße des südamerikanischen Marktes für digitale Arbeitsplätze wurde im Jahr 2025 auf USD 4,16 Milliarden geschätzt und soll von USD 4,95 Milliarden im Jahr 2026 auf USD 12,35 Milliarden bis 2031 wachsen, bei einer CAGR von 20,08 % während des Prognosezeitraums (2026–2031). Der südamerikanische Markt für digitale Arbeitsplätze expandiert, da hybrides Arbeiten fest in den Betriebsmodellen von Unternehmen in der gesamten Region verankert bleibt, was Kollaborations-, Endpunkt- und Workflow-Tools an wiederkehrende Modernisierungsbudgets bindet. Der Markt profitiert auch von der Überschneidung zwischen Cloud-Migration und Aktualisierungszyklen von Arbeitsplatzplattformen, da Unternehmen Kollaborations-, Identitäts-, Analyse- und Mitarbeitererfahrungs-Tools zunehmend als einen zusammenhängenden Technologie-Stack statt als separate Anschaffungen betrachten. Künstliche Intelligenz wird zu einem praktischen Kaufauslöser statt zu einem Testmerkmal, was die Nachfrage nach Copilots, Governance-Kontrollen und Workflow-Orchestrierung innerhalb von Arbeitsplatz-Suiten antreibt. Der Ausbau lokaler Cloud-Infrastrukturen in großen südamerikanischen Volkswirtschaften verringert frühere Hindernisse im Zusammenhang mit Latenz und Datensouveränität, was eine tiefere Akzeptanz in regulierten Sektoren unterstützt. Der Wettbewerb bleibt unter Softwareanbietern, Hyperscalern, Managed-Service-Anbietern und regionalen Integratoren aktiv, während die Integration mit Legacy-Anwendungen, Talentmangel und uneinheitliche regulatorische Bedingungen die vollständige Bereitstellung in Teilen der Region weiterhin verlangsamen.

Wichtigste Erkenntnisse des Berichts

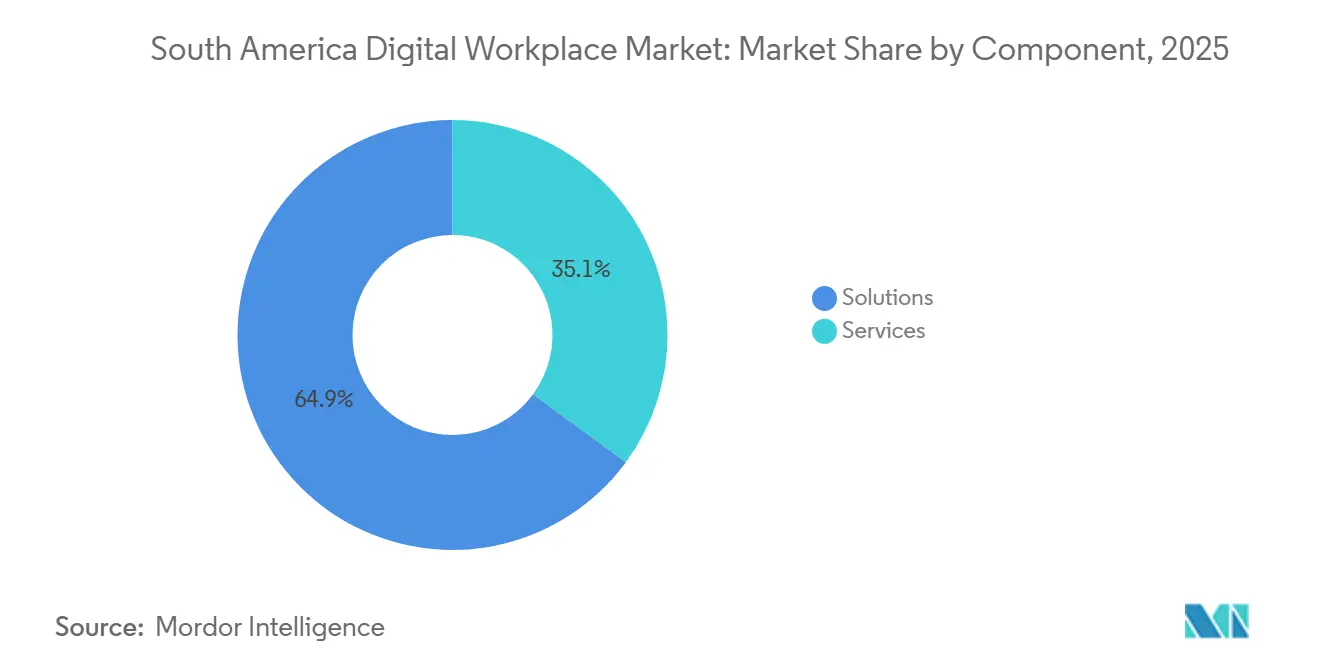

- Nach Komponente hielten Lösungen im Jahr 2025 einen Marktanteil von 64,93 % am südamerikanischen Markt für digitale Arbeitsplätze, während Lösungen bis 2031 voraussichtlich mit einer CAGR von 20,48 % expandieren werden.

- Nach Bereitstellungsmodus hielt Cloud im Jahr 2025 einen Anteil von 58,32 % und soll bis 2031 mit einer CAGR von 20,64 % wachsen.

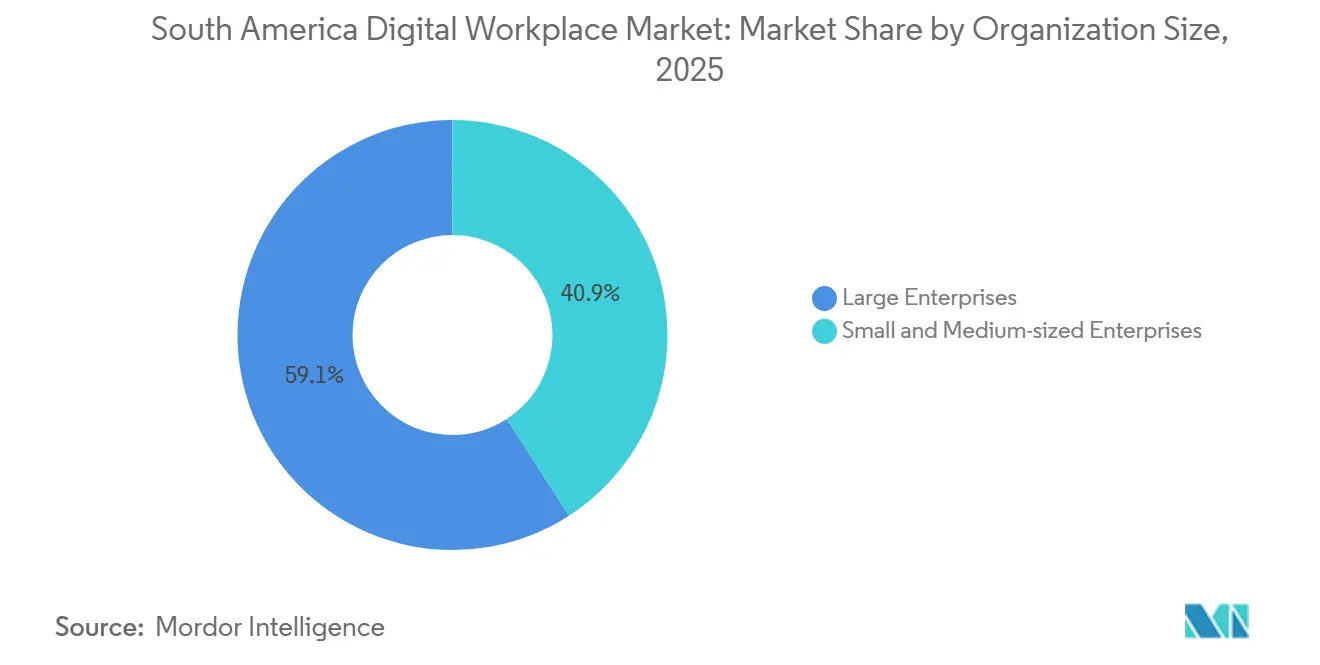

- Nach Unternehmensgröße entfielen im Jahr 2025 59,12 % des Marktanteils auf Großunternehmen, während KMU bis 2031 voraussichtlich die schnellste CAGR von 20,51 % verzeichnen werden.

- Nach Endnutzerbranche führte BFSI im Jahr 2025 mit einem Anteil von 22,48 %, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 22,06 % wachsen wird.

- Nach Geografie führte Brasilien im Jahr 2025 mit 47,28 % des regionalen Umsatzes, während Kolumbien bis 2031 voraussichtlich die schnellste CAGR von 21,11 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südamerikanischen Marktes für digitale Arbeitsplätze

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Akzeptanz hybrider Arbeit in Unternehmensbetrieben | +4.2% | Brasilien, Argentinien, Chile primär; Kolumbien, Rest Südamerikas sekundär | Kurzfristig (≤ 2 Jahre) |

| Cloud-Migration von Kollaborations- und virtuellen Arbeitsplatz-Stacks | +3.9% | Brasilien, Chile primär; Kolumbien, Argentinien sekundär | Mittelfristig (2–4 Jahre) |

| KI-gestützte Mitarbeitererfahrung und Workflow-Orchestrierung | +3.5% | Brasilien primär; Kolumbien, Chile sekundär | Mittelfristig (2–4 Jahre) |

| Priorisierung von sicherheitsorientiertem Endpunkt- und Identitätsmanagement | +2.8% | Brasilien, Chile, Kolumbien primär; alle Geografien sekundär | Mittelfristig (2–4 Jahre) |

| Ausbau des Outsourcings verwalteter digitaler Arbeitsplätze | +1.6% | Brasilien primär; Argentinien, Chile sekundär | Mittelfristig (2–4 Jahre) |

| Lokalisierungsdruck durch Datensouveränitäts- und Residenzvorschriften | +1.4% | Brasilien primär; Argentinien, Kolumbien sekundär | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Akzeptanz hybrider Arbeit in Unternehmensbetrieben

Hybrides Arbeiten hat sich in der Region für viele Unternehmen von einer vorübergehenden Regelung zu einem stabileren Betriebsmodell entwickelt und hält den südamerikanischen Markt für digitale Arbeitsplätze eng mit alltäglichen Workflow-Entscheidungen statt mit einmaligen Notfallausgaben verknüpft. Der Nachfrageeffekt geht über Kollaborationssoftware allein hinaus, da Arbeitgeber sicheren Zugang, verwaltete Geräte, Identitätskontrollen, Workflow-Dokumentation und Richtlinienverfolgung für Mitarbeiter benötigen, die zwischen Heimarbeit, Zweigstellen und zentralen Büroumgebungen wechseln. Dieses Betriebsmodell unterstreicht auch die Bedeutung von Plattformen, die Kommunikation, Dateizugang, Genehmigungen und grundlegenden Mitarbeitersupport innerhalb eines einzigen Systems verbinden, was die anhaltende Plattformkonsolidierung im südamerikanischen Markt für digitale Arbeitsplätze erklärt. Formelle Regelungen für Remote- und hybrides Arbeiten in großen Volkswirtschaften drängen Arbeitgeber auch zu Systemen, die Aufzeichnungen, Genehmigungen und Governance konsistent über Teams hinweg unterstützen können. Diese Anforderung unterstreicht den Wert integrierter Arbeitsplatzplattformen gegenüber isolierten Tools, insbesondere wenn Arbeitgeber verteilte Mitarbeiter, sensible Daten und wiederkehrende Compliance-Aufgaben verwalten müssen. Infolgedessen erweitert hybrides Arbeiten nicht nur die Anzahl der Lizenzen im südamerikanischen Markt für digitale Arbeitsplätze, sondern verbreitert auch die Fähigkeiten, die Käufer von jeder Bereitstellung erwarten.

Cloud-Migration von Kollaborations- und virtuellen Arbeitsplatz-Stacks

Die Cloud-Migration bleibt eine zentrale Wachstumskraft im südamerikanischen Markt für digitale Arbeitsplätze, da Arbeitsplatzplattformen einfacher skalierbar sind, wenn Kollaborations-, Speicher-, Identitäts- und Sicherheitskontrollen auf einer gemeinsamen Cloud-Infrastruktur liegen. Microsoft kündigte eine Investition von BRL 14,7 Milliarden (USD 2,9 Milliarden) über 3 Jahre in Cloud- und KI-Infrastruktur in Brasilien an, was das langfristige Vertrauen in die regionale Unternehmensnachfrage und lokale Servicekapazität widerspiegelt.[1]Microsoft, "Microsoft kündigt Investition von 14,7 Milliarden Reais über drei Jahre in Cloud- und KI-Infrastruktur an," Microsoft News Center Brasil, news.microsoft.com Der praktische Effekt solcher Investitionen besteht darin, dass Unternehmen beim Verlagern zentraler Arbeitsplatzfunktionen in Cloud-Umgebungen auf weniger Hindernisse im Zusammenhang mit Latenz, Ausfallsicherheit und Datenlokalität stoßen. Diese Verschiebung ist im südamerikanischen Markt für digitale Arbeitsplätze bedeutsam, da Käufer Kollaborations-, Analyse-, Workflow- und Mitarbeiterservice-Tools häufig gleichzeitig aktualisieren, sobald die grundlegende Infrastrukturfrage leichter lösbar wird. Die Cloud-Migration unterstützt auch eine breitere Anbieterbeteiligung, da Unternehmen große Plattform-Suiten mit spezialisierten Tools kombinieren können, anstatt sich auf eine einzige On-Premises-Architektur zu verlassen. In den nächsten Jahren sollte dieses Muster Cloud-geführte Verträge im Mittelpunkt des südamerikanischen Marktes für digitale Arbeitsplätze halten, insbesondere in Ländern, in denen die lokale Infrastruktur für regulierte Anwendungsfälle glaubwürdiger geworden ist.

KI-gestützte Mitarbeitererfahrung und Workflow-Orchestrierung

Künstliche Intelligenz prägt die Ausgaben für Unternehmensarbeitsplätze nun direkter und wird zu einem der deutlichsten Nachfragetreiber im südamerikanischen Markt für digitale Arbeitsplätze. SAP berichtete im Jahr 2025, dass 55 % der südamerikanischen Entscheidungsträger planten, ihre KI-Investitionen gegenüber dem Niveau von 2024 zu erhöhen, wobei Brasilien die Region mit 62 % anführte, was darauf hindeutet, dass sich die KI-Budgets für Arbeitsplätze ausweiten statt im Pilotmodus zu verbleiben. SAP berichtete auch, dass 96 % der Unternehmen in Südamerika planten, ihre gesamte Belegschaft in KI-Adoptions-Tools zu schulen, während 94 % KI-Kompetenz als wichtiges Einstellungskriterium betrachteten, was auf einen regionalen Wandel von der Experimentierphase zur täglichen Nutzung hindeutet. Die Linux Foundation stellte im Jahr 2025 fest, dass mehr als zwei Drittel der Organisationen in Lateinamerika bereits Produktivitätssteigerungen durch KI meldeten, wobei mehr als 40 % Prozessautomatisierung und Kostensenkungen berichteten, was den Geschäftsfall für KI-fähige Arbeitsplatzplattformen stärkt. Im südamerikanischen Markt für digitale Arbeitsplätze bedeutet das, dass Käufer eher bereit sind, für Copilots, Automatisierungsschichten und Workflow-Intelligenz zu zahlen, die in den breiteren Arbeitsplatz-Stack integriert sind. Es bedeutet auch, dass Anbieter, die KI-Nützlichkeit mit Governance, Identität und Datenkontrolle kombinieren können, besser positioniert sind, um größere und längerfristige Verträge im südamerikanischen Markt für digitale Arbeitsplätze zu gewinnen.

Priorisierung von sicherheitsorientiertem Endpunkt- und Identitätsmanagement

Sicherheit ist zu einem integrierten Bestandteil von Arbeitsplatzkaufentscheidungen geworden und hält den südamerikanischen Markt für digitale Arbeitsplätze ebenso stark an Endpunktschutz und Identitäts-Governance wie an Kollaborationsfunktionen gebunden. Unternehmen in der Region verwalten größere Geräteflotten, mehr Remote-Zugangspunkte und eine höhere Sensibilität gegenüber Mitarbeiter- und Kundendaten, was sicheren Arbeitsplatzzugang zu einer zentralen Designanforderung macht. Diese Verschiebung begünstigt Anbieter, die Endpunkttransparenz, Identitätsmanagement und Produktivitätstools in einer einzigen Umgebung bündeln können, anstatt Sicherheit als separates Add-on zu behandeln. Microsoft berichtete im Jahr 2026, dass TIM Brasil Microsoft Defender XDR einsetzte, um rund 12.000 Endpunkte in weniger als 20 Tagen zu sichern, was zeigt, wie große Käufer zu identitätsgeführten, integrierten Arbeitsplatzsicherheitsmodellen übergehen. Das Beispiel ist für den südamerikanischen Markt für digitale Arbeitsplätze bedeutsam, da es zeigt, dass Arbeitsplatzmodernisierungsprojekte zunehmend von Anfang an Sicherheitsergebnisse liefern, insbesondere in großen Unternehmen mit verteilten Nutzern und komplexen Gerätebeständen. Da sich dieses Muster ausbreitet, sollte der südamerikanische Markt für digitale Arbeitsplätze weiterhin Anbieter belohnen, die Kollaboration, Zugangskontrolle und Bedrohungstransparenz in einem einzigen Betriebsmodell kombinieren können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Integration von Legacy-Anwendungen | -2.1% | Brasilien, Argentinien primär; Chile, Kolumbien sekundär | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei der Digitalisierung von Arbeitsplätzen und Endpunktsicherheit | -1.8% | Brasilien primär; Kolumbien, Argentinien, Chile sekundär | Langfristig (≥ 4 Jahre) |

| Fragmentierte grenzüberschreitende Compliance-Anforderungen | -1.1% | Alle südamerikanischen Geografien | Langfristig (≥ 4 Jahre) |

| Begrenzte ländliche Konnektivität und ungleichmäßige Netzwerkqualität | -0.9% | Rest Südamerikas primär; ländliches Brasilien, Kolumbien sekundär | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Integration von Legacy-Anwendungen

Die Integration von Legacy-Anwendungen bleibt eines der Haupthemmnisse für den südamerikanischen Markt für digitale Arbeitsplätze, da viele Unternehmen noch ältere HR-, Gehaltsabrechnungs-, Dokumenten- und Branchensysteme betreiben, die nicht für moderne Cloud-Workflows konzipiert wurden. Selbst wenn Unternehmen neue Kollaborations-, Automatisierungs- oder Mitarbeiterservice-Tools einsetzen möchten, benötigen sie häufig Middleware, benutzerdefinierte Schnittstellen oder schrittweise Migrationspläne, bevor neue Plattformen mit vorhandenen Daten und Genehmigungsabläufen funktionieren können. Dies verlangsamt die Implementierung, erhöht die Projektkosten und macht Käufer vorsichtiger bei groß angelegten Einführungen, insbesondere wenn Arbeitsplatzprogramme sensible Mitarbeiterdaten oder regulierte Prozesse berühren. Das Problem ist in großen Organisationen gravierender, wo mehrere Systeme im Laufe der Zeit übereinander geschichtet wurden, was die Geschwindigkeit begrenzt, mit der der südamerikanische Markt für digitale Arbeitsplätze starke Nachfrage in abgeschlossene Bereitstellungen umwandeln kann. Es verlagert auch die Ausgaben hin zu längeren Serviceengagements, da Anbieter Datenzuordnung, Zugangskontrolle und Prozessumgestaltung lösen müssen, bevor der Kunde den vollen Plattformwert nutzen kann. Infolgedessen wächst der südamerikanische Markt für digitale Arbeitsplätze weiterhin stark, aber die Integrationskomplexität verzögert die Adoptionsgeschwindigkeit und Margenrealisierung in vielen Unternehmensprojekten.

Fachkräftemangel bei der Digitalisierung von Arbeitsplätzen und Endpunktsicherheit

Talentmangel verlangsamt weiterhin Teile des südamerikanischen Marktes für digitale Arbeitsplätze, da fortschrittliche Arbeitsplatzumgebungen Spezialisten für Endpunktsicherheit, Identitätsdesign, KI-Governance, Automatisierung und digitale Mitarbeitererfahrung benötigen. SAP berichtete im Jahr 2025, dass 26 % der südamerikanischen Unternehmen den Mangel an qualifizierten KI-Fachkräften als erhebliches Hindernis betrachteten, was bestätigt, dass die Nachfrage nach digitalen Fähigkeiten schneller steigt als das verfügbare Talent.[2]SAP, "Künstliche Intelligenz in der Unternehmenswelt, Regionalbericht," SAP News Lateinamerika, news.sap.com Die Linux Foundation stellte auch fest, dass 84 % der Arbeitgeber planten, ihre Belegschaft weiterzubilden, um der steigenden Nachfrage nach digitalen Fähigkeiten zu begegnen, was zeigt, dass Unternehmen reagieren, diese Reaktion aber noch Zeit braucht, um die Lieferkapazität zu beeinflussen. In der Praxis bedeutet dies, dass Organisationen möglicherweise neue Plattformen kaufen, bevor sie über ausreichende interne Fähigkeiten verfügen, um Governance zu konfigurieren, Veränderungen zu managen oder Automatisierung in großem Maßstab zu optimieren. Das Ergebnis ist eine längere Anbieterabhängigkeit, langsamere Funktionsadoption und eine größere Lücke zwischen installierter Technologie und realisierter Produktivität im südamerikanischen Markt für digitale Arbeitsplätze. Bis sich tiefere lokale Fachkräftepools in den Bereichen Sicherheit, KI-Betrieb und Arbeitsplatz-Engineering entwickeln, wird diese Talentbeschränkung eine bedeutende Bremse für den südamerikanischen Markt für digitale Arbeitsplätze bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungsarchitektur prägt die Plattformkonsolidierung

Lösungen erfassten im Jahr 2025 64,93 % des südamerikanischen Marktes für digitale Arbeitsplätze, was darauf hindeutet, dass Käufer nach wie vor das größte Gewicht auf zentrale Softwareplattformen legen, die Kommunikation, Dateien, Workflows und mitarbeiterzugewandte Tools vereinen. Diese Führungsposition spiegelt auch wider, wie Unternehmenskunden nun weniger strategische Suiten gegenüber verstreuten Einzeltools bevorzugen, die separate Anmeldungen, Support und Governance-Belastungen erzeugen. Im südamerikanischen Markt für digitale Arbeitsplätze unterstützt dieses Muster Anbieter, die Kollaboration, Produktivität, Analyse und Automatisierung in einem einzigen kommerziellen Modell kombinieren können. SAP berichtete im Jahr 2025, dass 55 % der südamerikanischen Entscheidungsträger planten, ihre KI-Investitionen zu erhöhen, was den Trend zu reichhaltigeren Lösungs-Suiten unterstützt, bei denen KI-Funktionen in die tägliche Arbeit eingebettet sind statt als separate Produkte verkauft zu werden.

Lösungen sollen bis 2031 mit einer CAGR von 20,48 % expandieren, was diese Kategorie im Mittelpunkt neuer Vertragsaktivitäten im südamerikanischen Markt für digitale Arbeitsplätze hält. Dienstleistungen haben einen kleineren Anteil, gewinnen aber weiter an Bedeutung, da Kunden Implementierung, Integration, Change-Management und laufenden Support benötigen, wenn Arbeitsplatzplattformen intelligenter und vernetzter werden. Kyndryls Einführung eines KI-gestützten digitalen Zwillings für den Arbeitsplatz im April 2026 zeigt, wie serviceorientierte Unternehmen über arbeitsintensive Lieferung hinausgehen und Arbeitsplatzüberwachung, Vorhersage und Betriebsverbesserung als Teil des breiteren Plattformmodells anbieten. Diese Verschiebung deutet darauf hin, dass die Branche der digitalen Arbeitsplätze nicht mehr klar zwischen Software und Dienstleistungen trennt, da große Deals zunehmend von beidem abhängen. Im Laufe der Zeit werden die stärkeren Anbieter im südamerikanischen Markt für digitale Arbeitsplätze wahrscheinlich diejenigen sein, die Softwaretiefe mit glaubwürdiger Lieferung, Governance und operativem Support in der gesamten Arbeitsplatzumgebung verbinden können.

Nach Bereitstellungsmodus: Cloud-native Dynamik beschleunigt sich über alle Unternehmensebenen

Cloud hielt im Jahr 2025 einen Marktanteil von 58,32 % am südamerikanischen Markt für digitale Arbeitsplätze und ist mit einer CAGR von 20,64 % bis 2031 auch der am schnellsten wachsende Bereitstellungsmodus. Diese Führungsposition spiegelt eine klare regionale Verschiebung hin zu Plattformen wider, die sich leichter über verteilte Teams, mobile Nutzer und wachsende Datenanforderungen skalieren lassen, ohne die schwerere Wartungslast vollständig lokaler Umgebungen. Der südamerikanische Markt für digitale Arbeitsplätze für Cloud-Bereitstellung profitiert weiterhin von einer stärkeren lokalen Infrastruktur, da Käufer eher bereit sind, sensible Kollaborations- und Workflow-Funktionen auf Cloud-Plattformen zu verlagern, wenn Latenz- und Lokalitätsbedenken leichter zu handhaben sind. Microsofts Investition von BRL 14,7 Milliarden (USD 2,9 Milliarden) in Brasilien unterstützt diese Veränderung, indem sie die zugrunde liegende Umgebung für die Einführung von Cloud und KI in Unternehmen stärkt.

Hybride Bereitstellung hat im südamerikanischen Markt für digitale Arbeitsplätze weiterhin einen wichtigen Platz, da einige Unternehmen einen schrittweisen Weg benötigen, der ausgewählte Workloads näher an internen Systemen oder sensiblen Datenkontrollmechanismen hält. Dies ist besonders relevant, wenn Organisationen ältere Anwendungen betreiben, die nicht schnell migriert werden können, oder wenn Branchenregeln und interne Richtlinien während des Übergangs noch eine gemischte Architektur bevorzugen. On-Premises-Bereitstellung verliert relatives Gewicht, bleibt aber in Teilen der Regierung, kritischer Betriebe und Organisationen präsent, die noch am Anfang der digitalen Modernisierung stehen. Kolumbiens Rolle als Gastgeber von 12,8 % der digitalen Unternehmen der Region unterstützt auch Cloud-orientierte Nachfrage, da viele digital-native Unternehmen moderne Kollaborations- und Sicherheitstools früher und mit weniger Legacy-Reibung als ältere Unternehmen einführen. Das Ergebnis ist, dass Cloud der wichtigste Wachstumsmotor im gesamten südamerikanischen Markt für digitale Arbeitsplätze bleibt, während Hybrid als praktische Brücke für Kunden dient, die schrittweise statt in einem Schritt modernisieren.

Nach Unternehmensgröße: Großunternehmen als Anker, KMU beschleunigen sich

Großunternehmen erfassten im Jahr 2025 59,12 % des Marktes, was ihre größeren Budgets, umfassenderen Compliance-Anforderungen und komplexeren Transformationsprogramme widerspiegelt. Im südamerikanischen Markt für digitale Arbeitsplätze benötigen diese Organisationen häufig einen vernetzten Stack, der viele Standorte, unterschiedliche Nutzergruppen und strengere Governance rund um Identität, Datenverarbeitung und Zugangskontrolle unterstützen kann. Dies hält Großunternehmen eng an Multi-Anbieter-Bereitstellungen, verwalteten Support und strukturierte Veränderungsprogramme gebunden, die kleinere Unternehmen nicht immer im gleichen Umfang benötigen. Microsofts Fall aus dem Jahr 2026 mit TIM Brasil, bei dem rund 12.000 Endpunkte in weniger als 20 Tagen gesichert wurden, veranschaulicht, wie große regionale Organisationen integrierte Arbeitsplatz- und Sicherheitsplattformen nutzen, um Skalierung und Betriebskomplexität zu bewältigen.

KMU sollen bis 2031 mit einer CAGR von 20,51 % wachsen und sind damit das am schnellsten wachsende Segment im südamerikanischen Markt für digitale Arbeitsplätze. Ihr Wachstum wird durch eine geringere Legacy-Last, schnellere Entscheidungszyklen und eine größere Bereitschaft unterstützt, standardisierte Cloud-first-Tools ohne große Migrationsprogramme einzuführen. Die Linux Foundation stellte fest, dass 95 % der mittelgroßen Unternehmen, die KI einsetzen, bereits positiven ROI meldeten oder die Gewinnschwelle erreichten, was darauf hindeutet, dass kleinere und mittelgroße Unternehmen Ausgaben für Arbeitsplatztechnologie mit schnellerer Amortisation rechtfertigen können als viele größere Organisationen erwarten. Kolumbiens Konzentration digitaler Unternehmen ist hier ebenfalls relevant, da eine größere Basis technologieaffiner Unternehmen eine stärkere frühe Nachfrage nach skalierbaren Arbeitsplatz-Tools schafft, die für wachstumsorientierte Teams konzipiert sind. Infolgedessen ist der südamerikanische Markt für digitale Arbeitsplätze weiterhin durch Großunternehmensverträge verankert, aber die nächste Beschleunigungsschicht kommt von KMU, die moderne Arbeitsplatz-Stacks mit weniger strukturellen Verzögerungen einführen können.

Nach Endnutzerbranche: BFSI führt, Gesundheitswesen erzeugt strukturelle Nachfrage

BFSI hielt im Jahr 2025 den größten Endnutzerbranchenanteil mit 22,48 % des regionalen Umsatzes und unterstreicht damit die Rolle des Sektors als primärer Anwender sicherer, gesteuerter und stets verfügbarer Arbeitsplatzsysteme. Die Führungsposition des Sektors im südamerikanischen Markt für digitale Arbeitsplätze spiegelt die Notwendigkeit wider, verteilte Mitarbeiter, sensible Kundeninformationen, interne Genehmigungen und streng kontrollierten Zugang zu Daten und Workflows zu unterstützen. Banken und Finanzinstitute neigen auch dazu, integrierte Identitäts-, Kommunikations- und Sicherheitsmodelle früher als viele andere Branchen einzuführen, da Geschäftskontinuität und Vertrauen für ihren täglichen Betrieb unerlässlich sind. Dies hält die BFSI-Nachfrage breit, da die Ausgaben selten auf Kollaborationstools allein beschränkt sind und sich in der Regel auf Zugangskontrolle, Geräteverwaltung, Workflow-Automatisierung und interne Wissensunterstützung erstrecken.

Das Gesundheitswesen soll bis 2031 mit einer CAGR von 22,06 % expandieren und ist damit das am schnellsten wachsende vertikale Segment im südamerikanischen Markt für digitale Arbeitsplätze. Der südamerikanische Markt für digitale Arbeitsplätze im Gesundheitswesen wächst, da Interoperabilitäts- und digitale Gesundheitsprogramme Anbieter und öffentliche Institutionen zwingen, zu modernisieren, wie Mitarbeiter auf klinische Informationen zugreifen, diese teilen und verwalten. HL7 International berichtete im Juni 2026, dass Kolumbiens nationales HL7 FHIR Release 4-Framework darauf ausgelegt ist, jährlich rund 400 Millionen klinische Datendokumente über Tausende von Anbietern zu verarbeiten, die mehr als 53 Millionen Patienten versorgen, was direkte Nachfrage nach sicheren, identitätsverwalteten Arbeitsplatzumgebungen schafft. Die Interamerikanische Entwicklungsbank genehmigte auch USD 85 Millionen zur Unterstützung der digitalen Gesundheitstransformation in der argentinischen Provinz Mendoza als erste Tranche eines bedingten Kreditlinienprogramms in Höhe von USD 700 Millionen, was unterstreicht, dass öffentliche Finanzierung die regionale Basis der Gesundheitsmodernisierung erweitert. Zusammen unterstützen diese Entwicklungen eine stärkere und dauerhaftere Gesundheitspipeline im südamerikanischen Markt für digitale Arbeitsplätze als noch vor wenigen Jahren sichtbar war.

Geografische Analyse

Brasilien machte im Jahr 2025 47,28 % des regionalen Umsatzes aus und ist damit das größte Land im südamerikanischen Markt für digitale Arbeitsplätze. Seine Führungsposition spiegelt die Größe seiner Unternehmensbasis, die Tiefe der Anbieteraktivität und die Tatsache wider, dass viele Arbeitsplatz-, Cloud- und KI-Entscheidungen in der Region zuerst in Brasilien getestet werden, bevor sie sich anderswo verbreiten. Microsofts Verpflichtung zur Cloud- und KI-Infrastruktur in Höhe von BRL 14,7 Milliarden (USD 2,9 Milliarden) in Brasilien unterstützt diese Führungsposition, indem sie das lokale Fundament für unternehmensweite Arbeitsplatzbereitstellungen verbessert. SAPs regionaler KI-Bericht aus dem Jahr 2025 zeigte auch, dass Brasilien die Region anführt, wobei 62 % der Entscheidungsträger planten, ihre KI-Investitionen zu erhöhen, was mit der Rolle des Landes als wichtigstem Kommerzialisierungszentrum für KI-fähige Arbeitsplatzplattformen übereinstimmt. Aufgrund dieser Kombination aus Größe, Plattformaktivität und lokaler Infrastruktur bleibt Brasilien der primäre Anker für den südamerikanischen Markt für digitale Arbeitsplätze.

Kolumbien ist die am schnellsten wachsende Geografie mit einer CAGR von 21,11 % bis 2031, und dieses Wachstum wird sowohl durch die Bildung digitaler Unternehmen als auch durch sektorspezifische Modernisierungsanforderungen unterstützt. Das US-Handelsministerium erklärte, dass Kolumbien 12,8 % der digitalen Unternehmen der Region beherbergt, was auf eine starke Basis technologieorientierter Unternehmen hindeutet, die offener für moderne Cloud- und Kollaborationsumgebungen sind.[3]US-Handelsministerium, "Kolumbien, Digitale Wirtschaft," Internationale Handelsverwaltung, trade.gov Kolumbiens HL7 FHIR-Interoperabilitätsrahmen vom Juni 2026 fügt diesem Wachstumspfad eine wichtige öffentliche und gesundheitliche Dimension hinzu, da er die sichere, koordinierte Handhabung sehr großer klinischer Datenflüsse im gesamten System erfordert. Chile hat einen kleineren Anteil, bleibt aber im südamerikanischen Markt für digitale Arbeitsplätze strategisch wichtig, da Unternehmenskäufer weiterhin auf gesteuerte und sicherheitsbereite Arbeitsplatzmodernisierung setzen, wie Kyndryls Abschluss der unternehmensweiten Microsoft 365-Modernisierung von CMPC im Juni 2026 zeigt.

Argentinien bleibt Teil des südamerikanischen Marktes für digitale Arbeitsplätze mit einem selektiveren Nachfragemuster, bei dem Compliance-Anforderungen und gezielte Modernisierung auch dann bestehen bleiben, wenn die allgemeinen wirtschaftlichen Bedingungen weniger unterstützend sind. Die Unterstützung der Interamerikanischen Entwicklungsbank für die digitale Gesundheitstransformation in Mendoza zeigt, dass öffentliche digitale Programme weiterhin bedeutende Nachfrage nach Arbeitsplatztechnologie im Land erzeugen können. Der Rest Südamerikas stellt weiterhin eine kleinere, frühere Marktchance dar, wobei die Akzeptanz stärker in städtischen Unternehmen, regulierten Institutionen und Tochtergesellschaften größerer regionaler Gruppen konzentriert ist. Dies bedeutet, dass der südamerikanische Markt für digitale Arbeitsplätze geografisch ungleichmäßig bleibt, wobei Brasilien und Kolumbien das Tempo vorgeben, Chile strategische Unternehmensprojekte hinzufügt und andere Länder Nachfrage durch engere, aber dennoch wichtige Modernisierungsprogramme aufbauen.

Wettbewerbslandschaft

Der südamerikanische Markt für digitale Arbeitsplätze ist mäßig fragmentiert, wobei der Wettbewerb über globale Produktivitätsplattformen, Cloud-Infrastrukturanbieter, Cybersicherheitsspezialisten, Managed-Service-Unternehmen und regionale Integratoren verteilt ist. Kein einzelnes Anbieterprofil definiert den Markt, da Kunden häufig eine Mischung aus Software, Infrastruktur, Support und Governance von mehreren Anbietern kaufen, wenn Arbeitsplatzumgebungen breiter und vernetzter werden. Microsoft bleibt einflussreich, da es Produktivitätssoftware, Cloud-Infrastruktur, Sicherheits-Tools und KI-Investitionen auf eine Weise kombiniert, die mit großen Unternehmenstransformationsprogrammen in der Region übereinstimmt. SAP hat auch eine bedeutende Position im südamerikanischen Markt für digitale Arbeitsplätze, wo sich Personalermächtigung, KI-Adoptionsplanung und integrierte Geschäftsplattformen überschneiden, insbesondere wenn Unternehmen Mitarbeiter auf eine breitere KI-Nutzung vorbereiten. Kyndryl stärkt seine Position, indem es Arbeitsplatzbetrieb mit verwalteter Modernisierung und KI-fähiger Serviceverbesserung verknüpft, anstatt ausschließlich auf arbeitsintensive Implementierungsmodelle zu setzen.[4]Kyndryl, "Kyndryl führt KI-gestützten digitalen Zwilling für den Arbeitsplatz ein," Kyndryl News, kyndryl.com

Strategische Schritte im Jahr 2026 zeigen, dass sich der Wettbewerb im südamerikanischen Markt für digitale Arbeitsplätze hin zu gebündelten Fähigkeiten und praktischen Ergebnissen verlagert. Microsofts Infrastrukturinvestition in Brasilien signalisiert ein langfristiges Engagement für regionale Cloud- und KI-Nachfrage und unterstützt sein breiteres Arbeitsplatz-Ökosystem und Partneraktivitäten. Kyndryls Einführung eines KI-gestützten digitalen Zwillings für den Arbeitsplatz im April 2026 zeigt, wie Anbieter versuchen, sich durch prädiktiven Betrieb und Arbeitsplatzleistungsmanagement zu differenzieren, nicht nur durch Bereitstellungsdienstleistungen. Kyndryls Abschluss der unternehmensweiten Microsoft 365-Modernisierung von CMPC in Chile im Juni 2026 zeigte auch, dass große regionale Kunden integrierte Projekte kaufen, die Sicherheit, Compliance, Identitätsmanagement, Automatisierung und Kollaboration in einem einzigen Programm kombinieren. Diese Beispiele deuten darauf hin, dass der südamerikanische Markt für digitale Arbeitsplätze lösungsgeführter wird, auch wenn Dienstleistungen bei der Lieferung weiterhin eine wichtige Rolle spielen.

Die nächste Phase des Wettbewerbs im südamerikanischen Markt für digitale Arbeitsplätze wird sich wahrscheinlich darauf konzentrieren, wer KI-Nützlichkeit mit sicherer Bereitstellung, reibungsloserer Akzeptanz und sektorspezifischer Workflow-Kontrolle verbinden kann. Anbieter, die Mehrwert im Gesundheitswesen, in regulierten Unternehmensumgebungen und in mittelgroßen Cloud-first-Organisationen nachweisen können, sollten die stärksten Chancen haben, da diese Nachfragesegmente aus unterschiedlichen Gründen gleichzeitig expandieren. Der TIM Brasil-Fall zeigt auch, dass das Käufervertrauen steigt, wenn Anbieter messbare Sicherheitsergebnisse schnell liefern können, was Referenzprojekte für die Gewinnung größerer Arbeitsplatzprogramme wichtig macht. Insgesamt bevorzugt der südamerikanische Markt für digitale Arbeitsplätze Anbieter mit Ökosystemtiefe und Lieferglaubwürdigkeit, lässt aber weiterhin Raum für regionale Unternehmen, die Bereitstellung, Sprachunterstützung und betriebliche Anforderungen effektiver lokalisieren können als global standardisierte Angebote.

Marktführer der Branche der digitalen Arbeitsplätze in Südamerika

Microsoft Corporation

IBM Corporation

Accenture PLC

Google LLC

Amazon Web Services, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Kyndryl schloss ein unternehmensweites Microsoft 365-Modernisierungsprojekt für CMPC ab, ein in Chile ansässiges Papier- und Forstproduktunternehmen mit globalen Aktivitäten. Das durch Kyndryl Consult durchgeführte Engagement setzte Microsoft 365 mit integrierten Sicherheits-, Compliance-, Identitätsmanagement- und Automatisierungsfähigkeiten ein, verbesserte hybride globale Team-Workflows und positionierte CMPC für die Einführung von Microsoft 365 Copilot. Das Projekt stellt einen bedeutenden Vertragsgewinn für verwaltete digitale Arbeitsplätze im Industriesektor Chiles dar, wo Investitionen in die Digitalisierung der Belegschaft hinter denen brasilianischer und kolumbianischer Wettbewerber zurückgeblieben waren.

- Juni 2026: Kolumbiens nationales Gesundheitsinteroperabilitätsrahmenwerk HL7 FHIR Release 4, der Resumen Digital de Atención en Salud (RDA), ging in Betrieb und zielt auf 400 Millionen klinische Datendokumentenaustausche pro Jahr über Tausende von Anbietern ab, die mehr als 53 Millionen Patienten versorgen. Unter der Aufsicht des Gesundheitsministeriums und im Einklang mit internationalen HL7-Standards legt die Initiative identitätsverwaltete, sichere DatenaustauschAnforderungen fest, die Gesundheitsunternehmen in Kolumbien durch konforme digitale Arbeitsplatzplattformen erfüllen müssen, und erweitert damit direkt die adressierbare Marktnachfrage im Gesundheitssektor.

- März 2026: Accenture und Microsoft lancierten gemeinsam eine Forward Deployed Engineering (FDE)-Praxis, die Organisationen dabei helfen soll, KI im gesamten Unternehmen in Tagen statt Monaten zu entwerfen, aufzubauen und zu operationalisieren. Gemeinsame Teams co-innovieren mit Microsofts Frontier Suite und bewährten Beschleunigern, wobei Accenture das Change-Management und die Integration von Branchen-Workflows leitet. Die Praxis steht brasilianischen und südamerikanischen Unternehmenskunden zur Verfügung und stellt eines der bedeutendsten kollaborativen KI-Arbeitsplatz-Bereitstellungsmodelle dar, das in den regionalen Markt eintritt.

- Januar 2026: Tata Consultancy Services (TCS) kündigte Pläne an, sein größtes Lieferzentrum in Londrina, Brasilien, mit einer Anfangsinvestition von USD 37 Millionen zu errichten. Der Campus, der voraussichtlich 2027 fertiggestellt wird, wird über 1.600 Arbeitsplätze schaffen und als strategisches Zentrum dienen, das KI-, Cybersicherheits-, ERP- und Cloud-Arbeitsplatztechnologien für südamerikanische Unternehmenskunden unterstützt. Die Investition folgt auf die Eröffnung eines Pace Port-Innovationszentrums von TCS in São Paulo im September 2025 und eines Google Cloud Gemini Experience Centers in derselben Stadt.

Umfang des Berichts über den südamerikanischen Markt für digitale Arbeitsplätze

Der südamerikanische Markt für digitale Arbeitsplätze umfasst Lösungen und Dienstleistungen, die Organisationen dabei helfen, digital vernetzte Arbeitsumgebungen zu schaffen und nahtlose Kommunikation, Kollaboration, Produktivität und Zugang zu Unternehmensressourcen in Remote-, Hybrid- und bürobasierten Arbeitsumgebungen zu ermöglichen. Angebote für digitale Arbeitsplätze umfassen Kollaborations- und Kommunikationsplattformen, virtuelle Arbeitsplatzlösungen, Anwendungen für die Mitarbeitererfahrung, Endpunkt- und Geräteverwaltungstools, Workflow-Automatisierungssoftware, Identitäts- und Zugangsverwaltungslösungen sowie verwaltete Arbeitsplatzdienstleistungen.

Der Bericht über den südamerikanischen Markt für digitale Arbeitsplätze ist segmentiert nach Komponente (Lösungen und Dienstleistungen), Bereitstellungsmodus (Cloud, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittelständische Unternehmen), Endnutzerbranche (IT und Telekommunikation, BFSI, Gesundheitswesen, Fertigung, Einzelhandel, Regierung und öffentlicher Sektor, Bildung, Energie und Versorgungsunternehmen, Rechts- und Beratungsdienstleistungen) sowie Geografie (Brasilien, Argentinien, Chile, Kolumbien und Rest Südamerikas). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen | Einheitliche Kommunikation und Kollaboration |

| Einheitliches Endpunktmanagement | |

| Unternehmensmobilität und -verwaltung | |

| Plattformen für Mitarbeitererfahrung und Intranet | |

| Workflow-Automatisierung und Wissensmanagement | |

| Virtuelle Desktop-Infrastruktur und Cloud-PC | |

| Dienstleistungen |

| Cloud |

| Hybrid |

| On-Premises |

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen |

| Fertigung |

| Einzelhandel |

| Regierung und öffentlicher Sektor |

| Bildung |

| Energie und Versorgungsunternehmen |

| Rechts- und Beratungsdienstleistungen |

| Sonstige Endnutzerbranchen |

| Brasilien |

| Argentinien |

| Chile |

| Kolumbien |

| Rest Südamerikas |

| Nach Komponente | Lösungen | Einheitliche Kommunikation und Kollaboration |

| Einheitliches Endpunktmanagement | ||

| Unternehmensmobilität und -verwaltung | ||

| Plattformen für Mitarbeitererfahrung und Intranet | ||

| Workflow-Automatisierung und Wissensmanagement | ||

| Virtuelle Desktop-Infrastruktur und Cloud-PC | ||

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud | |

| Hybrid | ||

| On-Premises | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittelständische Unternehmen | ||

| Nach Endnutzerbranche | IT und Telekommunikation | |

| BFSI | ||

| Gesundheitswesen | ||

| Fertigung | ||

| Einzelhandel | ||

| Regierung und öffentlicher Sektor | ||

| Bildung | ||

| Energie und Versorgungsunternehmen | ||

| Rechts- und Beratungsdienstleistungen | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Rest Südamerikas |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südamerikanische Markt für digitale Arbeitsplätze bis 2031?

Die Marktgröße des südamerikanischen Marktes für digitale Arbeitsplätze betrug im Jahr 2025 USD 4,16 Milliarden, erreichte im Jahr 2026 USD 4,95 Milliarden und soll bis 2031 bei einer CAGR von 20,08 % USD 12,35 Milliarden erreichen.

Welches Bereitstellungsmodell führt in Südamerika?

Cloud führte im Jahr 2025 mit einem Anteil von 58,32 % und ist mit einer CAGR von 20,64 % bis 2031 auch der am schnellsten wachsende Bereitstellungsmodus.

Warum wächst das Gesundheitswesen schneller als andere Endnutzersegmente?

Das Gesundheitswesen soll mit einer CAGR von 22,06 % wachsen, da Interoperabilitätsvorschriften und digitale Gesundheitsprogramme direkte Nachfrage nach sicheren, identitätsverwalteten Arbeitsplatzplattformen erzeugen.

Welches Land treibt die meiste regionale Nachfrage an?

Brasilien blieb im Jahr 2025 mit 47,28 % des regionalen Umsatzes das größte Land, unterstützt durch seine Unternehmensgröße, Anbieterpräsenz und anhaltende Cloud- und KI-Infrastrukturinvestitionen.

Was treibt die KI-Akzeptanz in Arbeitsplatzplattformen in der gesamten Region an?

Unternehmen gehen über Pilotprojekte hinaus, da SAP stärkere KI-Investitionspläne und die Linux Foundation Produktivitätssteigerungen und Kostensenkungen durch KI-Nutzung berichteten.

Werden KMU in diesem Bereich wichtiger?

Ja. KMU sollen bis 2031 mit einer CAGR von 20,51 % wachsen, unterstützt durch schnellere Adoptionszyklen, geringere Legacy-Lasten und einen stärkeren frühen ROI aus KI-fähigen Tools.

Seite zuletzt aktualisiert am: